Скачайте презентацию, нажав кнопку ниже

Вебинар: результаты 2023 и успешные стратегии

Восстановление покупательского спроса

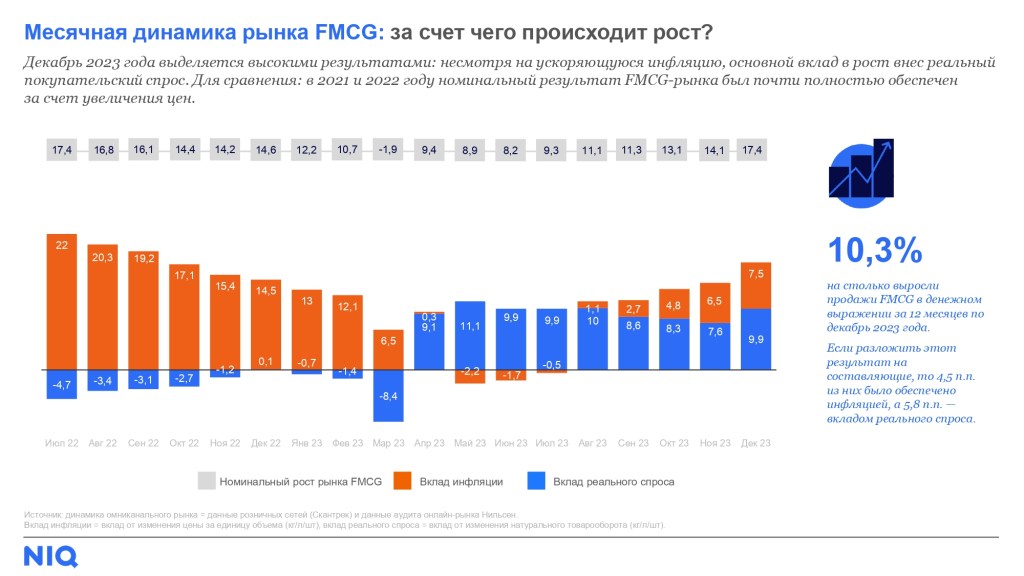

К концу 2023 года индустрия товаров повседневного спроса стабилизировалась: номинальный рост омниканального рынка (включающего как офлайн-розницу, так и интернет-торговлю) составил 10,3%, который складывается из двух составляющих: инфляции (4,5%) и роста реального потребления или объемов продаж (5,8%). Даже несмотря на некоторое ускорение инфляции к концу 2023 года, именно рост спроса обеспечил большую часть совокупного результата, что сильно отличает ситуацию от итогов 2022.

Если спуститься на уровень отдельных категорий, то на фоне восстановления покупательской активности видно, что практически все группы товаров в 2023 году показали рост продаж. Среди них ключевыми драйверами рынка стали энергетические и спортивные напитки, мясо, колбасные изделия, а также бренди и виски. Но если первая категория уже несколько лет крепко удерживает лидерство по величине вклада в развитие рынка, то мясо и колбасные изделия появились в списке недавно — и по итогам года вошли в топ самых быстрорастущих индустрий в современной рознице.

Опережающий рост продаж в регионах

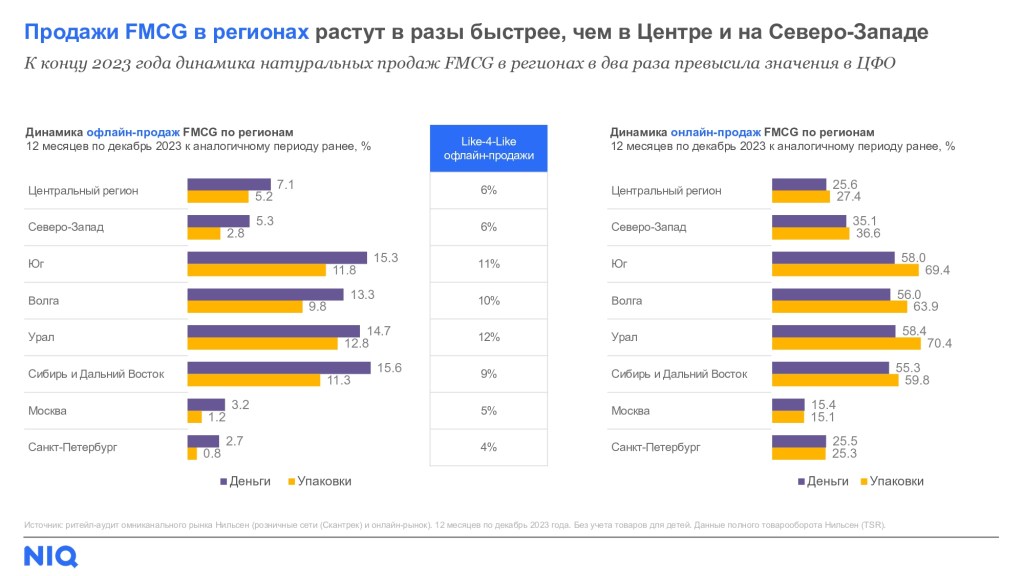

Один из главных факторов восстановления рынка FMCG — опережающая динамика спроса в регионах страны. Если проанализировать темпы натуральных продаж по федеральным округам, становится заметно, что по итогам 2023 года их динамика в регионах в два раза превысила значения в Центральном ФО.

Так, если в Южном, Приволжском, Уральском ФО, в Сибири и на Дальнем Востоке прирост объемов офлайн-продаж в упаковках составил 10% и более, то в Центральном регионе — только 5%. А по сравнению с Москвой или Санкт-Петербургом разница оказалась еще выше — в них значения закрепились на уровне 1,2% и 0,8% соответственно. Похожий тренд наблюдается и на онлайн-рынке, где натуральные продажи в регионах значительно опередили динамику ЦФО, доля которого в структуре продаж традиционно достигает 35-40% и сильно влияет на рынок как таковой.

Рост покупательского оптимизма

Активный рост продаж как на рынке в целом, так и в отдельных регионах произошел благодаря укрепившейся покупательской уверенности и готовности тратить деньги. К декабрю 2023 года индекс потребительского оптимизма, измеряемый Нильсен, вернулся к высокому уровню в 107 пунктов после небольшого снижения в III квартале. С ростом покупательских настроений ожидаемо произошел и рост спроса, который привел к ускорению темпов продаж практически всех категорий FMCG.

На протяжении 2023 года индекс потребительского оптимизма не опускался ниже 100 пунктов — его значения могут варьироваться от 0 до 200, а показатель, превышающий 100, указывает на то, что среди покупателей преобладают оптимистичные настроения и ожидания. И к концу года две трети покупателей определяли перспективы трудоустройства и личное материальное благосостояние как «отличное или хорошее», а 45% находили текущее время подходящим для совершения покупок, что напрямую влияет на объем совершаемых трат и подходы к управлению финансами.

Специализация каналов продаж

Процесс диверсификации каналов продаж, активно начавшийся несколько лет назад, с точки зрения потребителя все больше проявляется в симметричной диверсификации покупательских миссий. В омниканальном мире покупатели свободно переключаются и комбинируют различные магазины, приобретая, например, часть корзины в супермаркетах, другую — в специализированных сетях, третью — с экспресс-доставкой из маркетплейсов. И поэтому даже в снижающихся каналах, например, гипермаркетах, существуют свои успешные ниши, демонстрирующие стабильный рост.

Развитие новых каналов продаж, нацеленных на покрытие определенных потребностей или группы покупателей, — ожидаемая реакция на особенности такой модели поведения. И с развитием конкуренции между торговыми сетями она может только усилиться, приведя к новому этапу развития всего FMCG-рынка, сервисов, ассортимента и не только.

Нормализация ассортимента

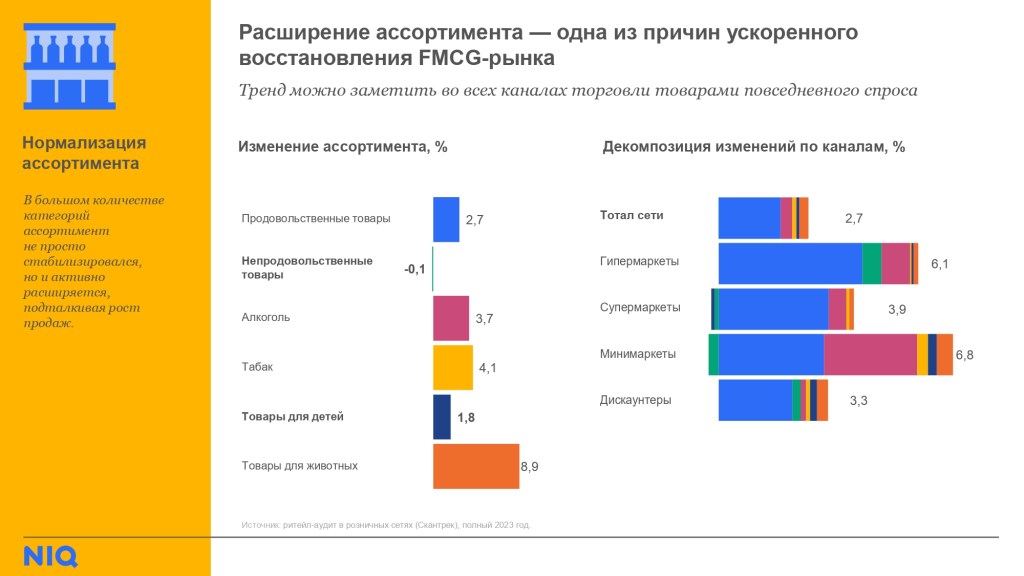

Еще один стимул, подталкивающий рост покупательского спроса — расширение ассортимента и появление большего разнообразия выбора на полках магазинов. По итогам 2023 года ассортимент FMCG стабилизировался даже в тех группах, где в 2022 году наблюдалось самое значительное снижение — например, в непродовольственном сегменте и товарах для детей, где в прошлом году полка сократилась на 16,2% и 8% соответственно. Во многом это произошло благодаря выходу игроков в новые сегменты и усилению локальных производителей, получивших дополнительный импульс к развитию после ухода зарубежных брендов. Как следствие, в большом количестве FMCG-категорий полка не просто стабилизировалась, но и активно расширилась.

Значимую роль в этом процессе сыграл запуск новинок — по итогам 2023 года на рынке товаров повседневного спроса появилось 10406 новых марок с учетом ребрендингов и выхода существующих игроков в новые для себя ниши. При этом, в отличие от прошлого года, когда 80% новинок приходилось только на четыре группы товаров, в 2023 году новые запуски более равномерно распределились среди множества категорий.

Какие тренды будут определять развитие рынка в 2024 году?

Укрепление покупательского спроса в различных географиях, диверсификация каналов в зависимости от потребностей, выход игроков в новые ниши, расширение ассортимента в категориях FMCG, развитие интернет-торговли и новые подходы к ценам и промо — на волне всех этих изменений начался 2024 год, который может усилить уже имеющиеся тренды и предоставить новые возможности для развития ритейла.

Помимо того, что существуют макроизменения на уровне всего рынка товаров FMCG, важно помнить, что во многих отдельных категориях активно формируются и собственные микротренды — например, увеличивается значимость брендов из Турции и Китая, меняется длительность сезонов потребления (что актуально для таких категорий как мороженое, газированные напитки, вода и т.д), ускоряются продажи отдельных сегментов вкусов, объемов упаковки, форматов и не только.