Kurz-, mittel- oder langfristig: Wie lange begleitet uns die Inflation?

Der NielsenIQ-Report „Globale Inflation und Preisgestaltung 2021“ beleuchtet drei Aspekte von Inflation, mit denen sich Unternehmen derzeit auseinandersetzen müssen: steigender Marktdruck, verschiedene ausschlaggebende Faktoren wie beispielsweise Extremwetterereignisse oder Transportengpässe und dauerhaft bleibende Treiber. Vor diesem Hintergrund werden in der Analyse fünf wichtige Faktoren diskutiert, die jeder weltweit agierende Hersteller und Einzelhändler beachten sollte, um die Risiken für sein Geschäftsmodell in der kurz-, mittel- und langfristigen Zukunft zu minimieren.

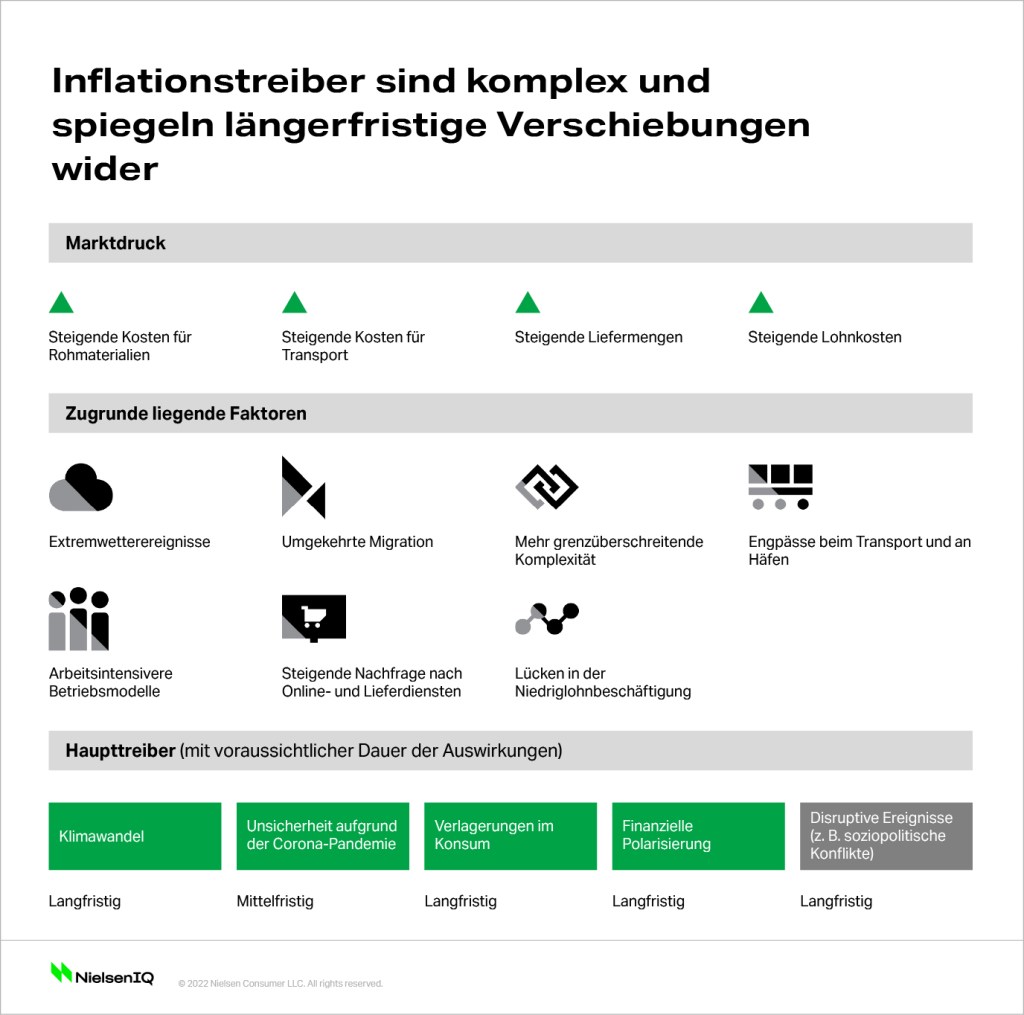

1. Die dem Inflationsdruck zugrunde liegenden Kräfte werden wahrscheinlich langfristig bestehen bleiben – oder noch zunehmen

Obwohl Arbeitskräftemangel, Transportkosten und Rohstoffpreise für die jüngsten globalen Preissteigerungen verantwortlich gemacht werden, geben diese Faktoren allein nicht das Gesamtbild wieder. Bei näherer Betrachtung der aktuellen Situation kommen mehrere Aspekte hinzu, die darauf hindeuten, dass die inflationären Auswirkungen mittel- bis langfristig anhalten werden.

Einige der zu beachtenden wichtigen Faktoren sind:

- Extremwetterereignisse

- Steigende Nachfrage nach Lieferungen nach Hause

- Steigende Ölpreise

- Engpässe in der Transportinfrastruktur

- Umgekehrte Migration

- Arbeitsintensive Prozesse

- Steuern im Zusammenhang mit Umwelt- und Regulierungsthemen

- Abwanderung von Arbeitsplätzen mit hoher Belastung und niedrigen Löhnen

- Insgesamt gestiegene Nachfrage nach Waren und Dienstleistungen

Die aktuelle Inflation hat ohne Zweifel Schwachstellen sowohl in den Liefer- als auch in den Wertschöpfungsketten offengelegt. Internationale Lieferketten waren während des gegenwärtigen Zyklus besonders belastet, was ihre fragilere Struktur im Vergleich zu lokalen Lieferstrukturen noch verschärft hat. In den kommenden Monaten wird die Geschwindigkeit, mit der das Angebot die Nachfrage einholt, variieren. Gleichzeitig werden die vielen zugrunde liegenden Marktdruckfaktoren weiterhin volatil sein und der aktuelle Inflationszyklus wird auf absehbare Zeit hoch bleiben.

2. Der Umgang mit dem anhaltenden Inflationsdruck erfordert kurz-, mittel- und langfristige Strategien

Die kurz-, mittel- und langfristigen Zeithorizonte sind alle durch unterschiedliche Prioritäten und Herausforderungen gekennzeichnet. Sie erfordern daher auch sehr unterschiedliche Ansätze und Kompetenzen. Unternehmen, die sich derzeit mit kurzfristigen Preisstrategien auseinandersetzen, sollten gleichzeitig auch ihre Wertschöpfungskette neu bewerten und sich diesbezüglich über längerfristige Herausforderungen Gedanken machen.

Während zum Beispiel der Druck auf die Lieferkette aktuell für Probleme sorgt, werden Faktoren wie Klimawandel, Arbeitsrecht und unternehmerische Verantwortung die Wertschöpfungsketten von Branchen mittel- und langfristig zunehmend vor Herausforderungen stellen. Nur wer diese unterschiedlichen Anforderungen erkennt und versteht, kann die nächsten Schritte planen. Unternehmen können der Situation begegnen, indem sie für die folgenden Aspekte solide Strategien entwickeln:

- Kurzfristig – Preisgestaltung, Promotions und Kommunikation

- Mittelfristig – Portfolioarchitektur und Kommunikation

- Langfristig – Veränderungen in der Wertschöpfungskette und veränderte Geschäftsmodelle

3. Kurzfristige Preisentscheidungen sind in der derzeitigen hypersensiblen Verbraucherlandschaft entscheidend

Die Polarisierung der Verbraucherlandschaft wurde durch die Pandemie und die anhaltenden Auswirkungen von Arbeitslosigkeit, Einkommensverlusten und veränderten Verbrauchereinstellungen beschleunigt. Und der aktuelle Inflationszyklus sorgt für eine weitere, schlecht getimte Komplikation. Eine wichtige Erkenntnis aus der globalen Finanzkrise von 2008/2009 als dem letzten vergleichbaren Ereignis ist, dass die Beschäftigungsquote erst nach zehn Jahren wieder das Niveau von vor der Finanzkrise erreichte. Obwohl jeder Vergleich ungenau ist, sollte der jüngste Aufschwung in einigen Märkten mit diesem Beispiel im Hinterkopf betrachtet werden.

Die Arbeitslosenquoten werden aussagekräftiger, wenn man betrachtet, welche Segmente speziell betroffen sind. OECD-Daten für mehrere Märkte zeigen, dass dies vor allem weniger gut bezahlte Arbeitnehmer mit geringer und mittlerer Qualifikation sind. Für diese Menschen hat der Einkommensverlust, auch wenn er nur kurz ist, wahrscheinlich dauerhafte Auswirkungen auf ihre finanzielle Situation, unabhängig davon, ob sie wieder eine Beschäftigung finden oder nicht. Die wichtigste Erkenntnis hier: Steigende Beschäftigungsquoten können die Tatsache verschleiern, dass Verbraucher finanziell weiterhin unter Druck sind und sich ihr Konsumverhalten verändert hat – und beide Aspekte müssen berücksichtigt werden.

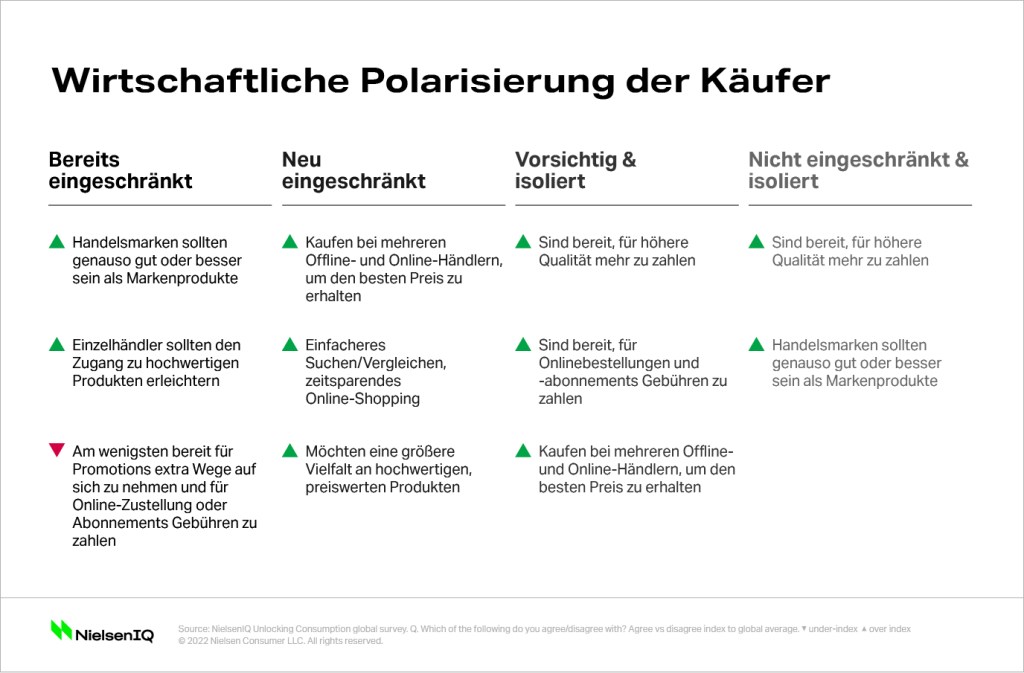

NielsenIQ hat die Verbraucherstimmung in den letzten zwölf Monaten analysiert und dafür Verbrauchergruppen auf Basis ihrer finanziellen Leistungsfähigkeit, der Zuversicht hinsichtlich der eigenen Beschäftigung und des Ausgabeverhaltens segmentiert. Unsere Marktforschung hat ergeben, dass wir es mit zwei sich gegenüberstehenden Verbrauchersegmenten zu tun haben: eine negativ betroffene Gruppe und eine, für die alles gleich geblieben ist oder die finanziell sogar besser gestellt ist.

Globale Daten aus 17 Märkten zeigen vier Segmente von Verbrauchern, die von der Pandemie betroffen sind. Diese befinden sich in sehr unterschiedlichen Situationen und haben sehr unterschiedliche Ausgabeverhalten.

Alle vier Verbrauchergruppen haben im Laufe der Pandemie ihre Ausgaben von dem vor der Pandemie üblichen Außer-Haus-Konsum auf den In-Haus-Konsum umgestellt, wovon mehrere Kategorien profitiert haben. Bezüglich Inflation und Preisgestaltung bleiben hier nun einige wichtige Fragen offen:

- Werden preisbewusste, eingeschränkte Verbraucher bereit sein, Preiserhöhungen in Kauf zu nehmen, oder werden sie zwischen Kategorien und Produkten wechseln?

- Werden isolierte Verbraucher einen Aufschlag für Produkte mit überzeugenden Vorteilen oder Merkmalen zahlen?

- Wird die Preiselastizität durch die Erfahrungen der Verbraucher in den letzten 18 Monaten beeinflusst?

Anhand dieser Fragen lässt sich feststellen, ob ein Produkt die Preissetzungsmacht hat oder ob Preise nur ein Ausgangspunkt sind. In der derzeitigen hypersensiblen Verbraucherumgebung müssen Unternehmen diesbezüglich besonders vorsichtig sein.

Optimieren Sie Ihre Umsätze

Übernehmen Sie die Kontrolle über Ihre Preis- und Promotion-Strategie. Kontaktieren Sie uns und werden Sie zum Meister der Preisgestaltung.

4. Mittelfristige Strategien erfordern eine Neuausrichtung der derzeitigen Kompetenzen

Viele Unternehmen werden angesichts der Komplexität, mit der sie heute konfrontiert sind, nur begrenzt in der Lage sein, mittelfristig etwas zu erreichen. Die wirksamste Strategie diesbezüglich wäre, mit den aktuellen Wertschöpfungsketten und Möglichkeiten zu arbeiten sowie die Produkt-, Marken- und Portfolioarchitektur und die Interaktion mit den Verbrauchern anzupassen.

Einige Unternehmen sind besser positioniert als andere, um Elemente langfristiger Strategien zu integrieren, aber ein potenziell produktiver und realisierbarer Weg umfasst Folgendes:

- Weiterentwicklung des Produkt- und Markenangebots hinsichtlich relevanterer Preispunkte für Verbraucher im gesamten Preisspektrum

- Änderung der Packungsgröße und der Produktformulierung, um die wichtigsten Preispunkte halten zu können

- Konzentration auf die wichtigsten Produktvorteile, für die Verbraucher mehr zu zahlen bereit sind, und auf deren Kommunikation

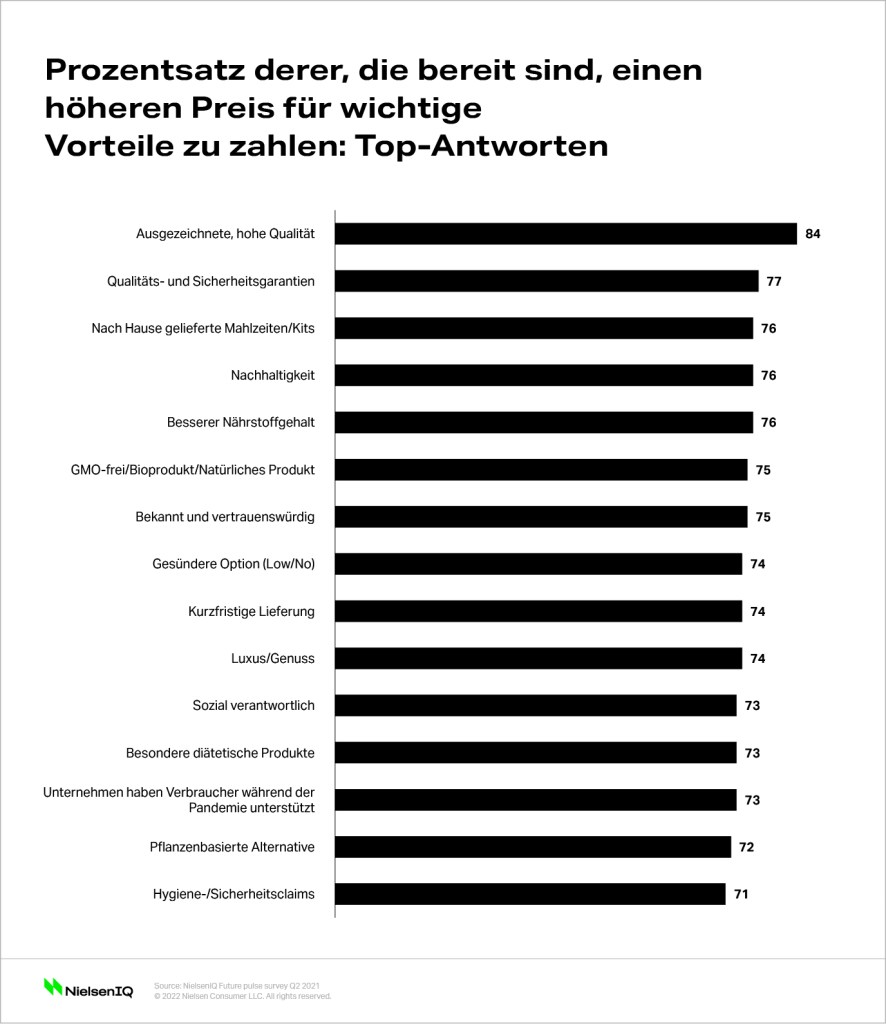

Viele Marken versäumen es, die Produktvorteile zu kommunizieren, die für Kunden wichtig sind. Was sind allerdings diese Vorteile, nach denen Verbraucher suchen? Und noch wichtiger: Für welche Vorteile sind sie eher bereit, einen Preisaufschlag zu zahlen?

In einer kürzlich durchgeführten weltweiten NielsenIQ-Befragung wurde genau diese Frage gestellt. Die meistgenannten Antworten sind zum Teil konsistent mit Ergebnissen aus der Vergangenheit, wie z. B. Qualitäts- und Sicherheitsgarantien. Auch Hygiene-, Gesundheits- und Wellnessvorteile sowie Zeit- und Bequemlichkeitsfaktoren sowie Nachhaltigkeitsaspekte und soziale Verantwortung waren gefragt.

Auch wenn das, was Verbraucher sagen, und das, was sie tun, nicht immer übereinstimmt, zeigen die Umfrageergebnisse, dass Käufer Wert auf diese Eigenschaften legen. Wenn Marken die Vorteile und Qualitäten ihrer Produkte aufzeigen, vermitteln und kommunizieren können, haben sie zudem eine bessere Chance, die Kaufentscheidungen von Verbrauchern zu rechtfertigen.

Related

5. Langfristige Strategien werden sich darauf konzentrieren, steigende Kosten in der Wertschöpfungskette zu minimieren

Unternehmen, die nicht proaktiv nach Möglichkeiten suchen, die Kosten in ihrer Wertschöpfungskette zu senken, laufen Gefahr, ins Hintertreffen zu geraten. In der Vergangenheit haben sich Strategien bewährt, die mit hohen Stückzahlen und Skalierung auf Basis billiger Arbeitskräfte und Transporte operierten. Die aktuellen Probleme deuten jedoch darauf hin, dass wir hier einen Wendepunkt erreicht haben. Viele Unternehmen werden drastische Anpassungen vornehmen und einige der zuvor genannten Probleme in Angriff nehmen müssen, da die grundlegenden Faktoren, die zur Inflation beitragen, wie der Klimawandel, der Mangel an Arbeitskräften und die Verknappung von Rohstoffen, eskalieren.

In einer Umfrage des Weltwirtschaftsforums aus dem Jahr 2020 wurden weltweit führende Unternehmen zu ihren Absichten befragt, die Zusammensetzung ihrer Wertschöpfungskette durch Senkung der Lohnkosten mittels Technologie und Automatisierung zu verändern.

Ein Blick auf die sich abzeichnenden Strategien, Technologien und Geschäftsmodelle zeigt, dass an einer Vielzahl von Optionen gearbeitet wird bzw. eine Vielzahl von Optionen genutzt wird. Dazu gehören einfache genau wie sehr ausgefeilte Ansätze, die fast schon an Science Fiction erinnern. Einige Lösungen, mit denen sich Unternehmen bisher nur am Rande beschäftigt haben, werden mit der Zeit realistischer und relevanter, da die Herausforderungen immer akuter werden.

Zu den langfristigen Veränderungen bei Wertschöpfungsketten und Geschäftsmodellen gehören:

- Lokalisierung des Produktsortiments und Verkürzung der Lieferketten

- Diversifizierung der Lieferanten in verschiedenen Regionen, um die Auswirkungen von Wetterereignissen und Klimawandel abzumildern

- Neuzusammensetzung von Produkten, um knappe/teure Inhaltsstoffe oder Inhaltsstoffe, die künftig höher besteuert werden, zu reduzieren oder zu eliminieren

- Beschaffung von Produkten aus der vertikalen Landwirtschaft, um die Transportkosten zu senken

- Verwendung von pflanzlichen Alternativen im Sortiment, um Preisalternativen für Mahlzeiten zu erhalten

- Automatisierung und Robotik in Produktionsanlagen, Lagerhaltung und Vertrieb

- Suche nach alternativen und laborgestützten Lösungen für Zutaten

- Unbemannte Läden, die neueste Technologien nutzen.

Fazit

Vor einer Rückkehr zu den traditionellen Inflationstrends ist davon auszugehen, dass die Probleme mit den Ursachen der derzeitigen Inflation anhalten und sich in einigen Fällen noch verschärfen werden. Die nächsten drei bis sechs Monate sind aufgrund der Probleme sowohl in der Logistik als auch hinsichtlich der Verbraucherbefindlichkeit, die durch die Pandemie noch verstärkt wurden, eine kritische Phase. Ein klarer Blick auf die Situation und die Entwicklung verschiedener Taktiken für Preis- und Promotionpläne sind entscheidende Erfolgsfaktoren.

Die aktuellen Herausforderungen machen zudem deutlich, dass sich Unternehmen auch mit mittel- und langfristigen Strategien befassen müssen, einschließlich ihrer Portfolioarchitektur und der Umstrukturierung ihrer Wertschöpfungskette.