¿El aumento de la inflación será a corto, mediano o largo plazo?

El análisis sobre inflación y precios de NielsenIQ a nivel mundial en 2021 revela tres horizontes de inflación con los que deben lidiar las empresas: una presión en los mercados creciente, un aumento en los factores de fondo y unos motores persistentes. El análisis sobre inflación y precios de NielsenIQ a nivel mundial examina cinco factores clave a través del prisma de los horizontes de inflación que todos los fabricantes y minoristas a nivel internacional deben plantearse para mitigar los riesgos de su modelo de negocio a corto, mediano y largo plazo.

1.Es probable que las fuerzas que causan la presión inflacionaria se mantengan o aumenten a largo plazo

Pese a que la escasez de mano de obra, los costos del transporte y los precios de las materias primas se han llevado casi toda la culpa del aumento reciente de los precios en todo el mundo, estos factores no muestran la imagen completa por sí solos. Cuando ahondamos en el panorama actual, observamos diversos factores de fondo que, conjuntamente, advierten de la posibilidad de que el impacto inflacionista se mantenga a medio y largo plazo.

Entre los principales factores que no podemos perder de vista, se incluyen:

- Fenómenos meteorológicos extremos

- Aumento de la demanda de las entregas a domicilio

- Aumento del precio del petróleo

- Atascos en las infraestructuras del transporte

- Migración inversa

- Procesos que requieren más mano de obra

- Impuestos relacionados con cuestiones normativas y medioambientales

- Éxodo de trabajadores en empleos con una mayor exposición y peor remunerados

- Aumento generalizado en la demanda de bienes y servicios

Sin lugar a dudas, la reciente inflación ha expuesto los puntos débiles tanto de la cadena de suministro como de valor. Durante este ciclo, las cadenas de suministro internacionales se han visto particularmente bajo presión, lo cual ha incidido en la fragilidad de sus marcos frente a unas estructuras de suministro localizadas. En los próximos meses nos esperan variaciones en la velocidad a la que el suministro se ajustará a la demanda, la volatilidad de las diversas presiones que subyacen en el mercado y unos niveles del ciclo inflacionista que permanecerán elevados en el futuro más próximo.

2. Para afrontar la presión inflacionaria actuales se necesitan diferentes estrategias a corto, mediano y largo plazo

Cada uno de los horizontes a corto, mediano y largo plazo presenta distintas prioridades y retos que exigen enfoques y aptitudes de diversa índole. Aquellas empresas que lidian en la actualidad con estrategias de precios a corto plazo deberían aprovechar la oportunidad para examinar su cadena de valor y reflexionar sobre los retos que la amenazan a largo plazo.

Por ejemplo, y pese al estrés causado actualmente por la presión en la cadena de suministro, factores como el cambio climático, el derecho laboral y la responsabilidad de las empresas aumentarán gradualmente la presión de las cadenas de valor industriales a mediano y largo plazo. Para saber con claridad cómo debemos actuar, resulta extremadamente importante reconocer estos retos y determinar un marco con plazos. Para aliviar las presiones, las empresas pueden establecer estrategias claras de revenue growth management en relación con los siguientes aspectos:

- Precios, promociones y comunicación a corto plazo

- Comunicación y arquitectura de portafolios a mediano plazo

- Cambios en la cadena de valor y avances en los modelos de negocio a largo plazo

3. Las decisiones sobre los precios a corto plazo resultan cruciales en el panorama actual de consumidores hipersensibles

La pandemia y el impacto causado por el desempleo, la pérdida de sueldos y los cambios de mentalidad de los consumidores han acelerado la polarización del panorama de los consumidores, a la que se suma en el peor momento el ciclo inflacionista actual. Un dato destacado del acontecimiento similar más cercano (la crisis financiera mundial de 2008-2009) es que el índice de empleo tardó 10 años en volver a los niveles previos a la crisis. Aunque no se puedan establecer comparaciones precisas, la recuperación que se ha producido últimamente en algunos mercados debe tratarse teniendo en cuenta este caso.

La tasa de paro cobra mayor sentido cuando se examina concretamente el tipo de desempleo ocurrido. Según datos de la OCDE extraídos de varios mercados, la pérdida de empleo produce un mayor impacto en aquellos trabajadores con cualificaciones bajas o medias y con peor remuneración. La falta de ingresos para estas personas, aunque sea temporal, puede producir efectos duraderos en sus situaciones financieras, independientemente de si vuelven a trabajar. Lo que entendemos de esta situación es que la mejora del índice de empleo puede esconder una presión residual en las cuentas del banco y las mentalidades de los consumidores, lo cual debemos tener en cuenta.

Durante los últimos 12 meses, NielsenIQ ha hecho un seguimiento de las actitudes de los consumidores; para ello, ha segmentado a grupos de consumidores en función de sus posibilidades económicas, su seguridad laboral y sus hábitos de consumo. A lo largo de este periodo, NielsenIQ detectó un panorama polarizado con dos segmentos de consumidores: el primero se ha visto afectado negativamente y el segundo ha permanecido igual o, incluso, le ha ido económicamente mejor.

Los datos a escala mundial recogidos en 17 mercados revelan cuatro segmentos de consumidores a los que les ha afectado la pandemia con situaciones y formas de gastar muy diferentes.

Estos cuatro segmentos de consumidores han pasado del consumo habitual fuera de casa previo a la pandemia a un consumo interno (lo cual ha beneficiado a varias categorías), pero siguen sin resolverse algunas cuestiones referentes a la inflación y los precios:

- Los consumidores limitados susceptibles a la relación calidad-precio, ¿estarán dispuestos a aceptar subidas de precios o sacrificarán algunas categorías y productos?

- ¿Abonarán los consumidores aislados primas por productos con características o beneficios atractivos?

- ¿Afectan las experiencias de los consumidores en los últimos 18 meses a la elasticidad de precios?

Estas cuestiones contribuirán a determinar el «poder de fijación de precios» de los productos, o si estos son simplemente el punto de partida en el entorno actual de consumidores hipersensibles en el que las empresas deben permanecer alerta.

Optimice sus ingresos

Tome el control de su estrategia de precios y promociones. Contáctenos y domine las reglas del juego de pricing.

4. Las estrategias a mediano plazo exigen una reconfiguración de las capacidades actuales

En vista de las dificultades a las que se enfrentan hoy en día, muchas empresas están limitadas a lo que pueden conseguir a mediano plazo. Las estrategias más efectivas de revenue optimization para lograr ese objetivo son mejorar las cadenas de valor y capacidades actuales y ajustar la arquitectura de productos, marcas y portafolios y el compromiso de los consumidores.

Algunas empresas están mejor preparadas para integrar elementos de estrategias a largo plazo que otras; una vía más productiva y alcanzable para lograrlo incluiría lo siguiente:

- Adaptar las ofertas de productos y marcas a unos precios adecuados para los consumidores de toda la gama de precios

- Cambiar la composición del producto y el tamaño del empaque para mantenerse en los principales puntos de precios

- Centrarse en los principales beneficios del producto cuyos precios están dispuestos a asumir los consumidores y promocionarlos

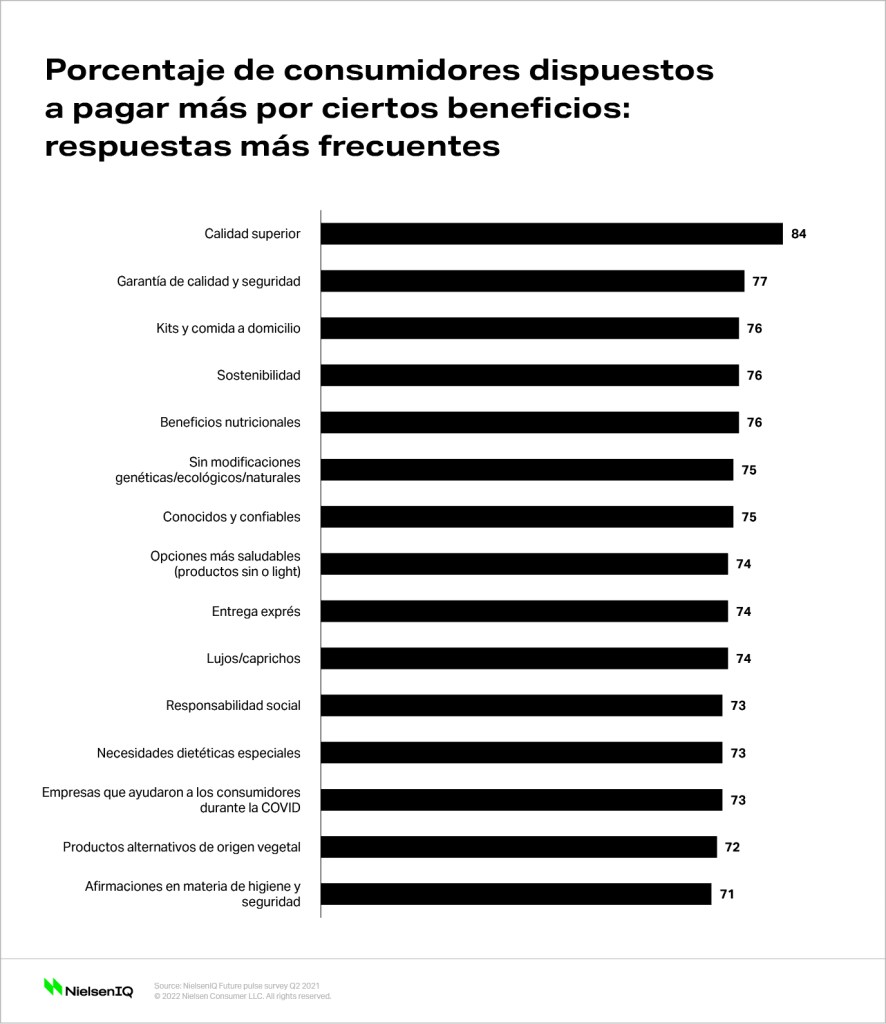

Muchas marcas no son capaces de explicar los beneficios de los productos que buscan sus consumidores. ¿Pero cuál es el tipo de beneficio que buscan los consumidores? Y sobre todo, ¿cuáles son los beneficios por los que están dispuestos a pagar un precio mayor?

Una encuesta realizada recientemente por NielsenIQ en todo el mundo incluyó esta misma pregunta, y las respuestas más frecuentes coinciden con aquellas más utilizadas en el pasado, como la garantía de la seguridad y la calidad. Observamos asimismo exigencias de beneficios en materias como la higiene, la salud y el bienestar, factores de tiempo y comodidad, además de elementos de sostenibilidad y credenciales de responsabilidad social.

Aunque se produzcan incoherencias entre lo que dicen y hacen los consumidores en relación con estas respuestas, la intención que se extrae de los datos de la encuesta es sencilla: a los consumidores les importan estos atributos. Además, aquellas marcas capaces de demostrar, conectar y explicar los beneficios y credenciales de sus productos justificarán mejor las decisiones de compra de los consumidores.

Related

5. Las estrategias a largo plazo abordarán los factores que provocan los aumentos en la cadena de valor

Aquellas empresas que no pongan todo su empeño en reducir costos en sus cadenas de valor podrían quedarse atrás. En otros tiempos, las estrategias a gran escala y con gran volumen que dependían de una mano de obra y transporte baratos funcionaron, pero los últimos datos podrían indicar que hemos alcanzado un punto de inflexión. Muchas empresas deben afrontar cambios drásticos y algunas de las cuestiones que acabamos de mencionar a medida que se agravan los principales factores que contribuyen a la inflación, como el cambio climático, la escasez de mano de obra y la falta de materias primas.

Una encuesta llevada a cabo en 2020 por el Foro Económico Mundial indagaba sobre la intención de los dirigentes de empresas a nivel mundial de modificar sus cadenas de valor mediante la reducción de costos de mano de obra con tecnología y automatización.

Un análisis de las nuevas estrategias, tecnologías y modelos de negocio indica que se exploran y ponen en práctica diversos métodos, desde los más básicos a otros más sofisticados que parecen extraídos de la ciencia ficción. Algunas de las soluciones en la periferia del pensamiento organizativo, o que han ocupado en el pasado ese terreno, podrían convertirse en reales y relevantes a medida que pasa el tiempo y los retos se agravan.

Estos son algunos de los cambios a largo plazo para la cadena de valor y modelos de negocio:

- Localizar el surtido de productos y acortar la cadena de suministro

- Diversificar los proveedores en distintas regiones para mitigar el impacto de los fenómenos meteorológicos y el cambio climático

- Revisar las composiciones de los productos para reducir o eliminar los ingredientes más caros o escasos o aquellos a los que se vayan a aplicar mayores impuestos en adelante

- Extraer los productos de granjas verticales para reducir los costos en transporte

- Acoger alternativas de origen vegetal en los surtidos para disponer de otros precios para soluciones alimentarias

- Aplicar métodos de automatización y robótica en las plantas de producción, almacenes y centros de distribución

- Encontrar soluciones alternativas y procedentes de laboratorios para los ingredientes

- Abrir tiendas sin personal que funcionen con la tecnología más innovadora

Conclusiones

Se prevé que los retos constantes y los factores de fondo que contribuyen al clima de inflación persistan y que, en algunos casos, se intensifiquen, antes de volver a su senda tradicional. Los nuevos problemas surgidos a raíz de la COVID-19 tanto en logística como en sensibilidad de los consumidores indican que los próximos 3 a 6 meses serán cruciales para entender a la perfección los planes de precios y promociones y poner en marcha un conjunto de tácticas.

Los retos actuales también subrayan que las empresas deben reconocer que necesitan aplicar estrategias a medio y largo plazo en la arquitectura de portafolio y la reestructuración de la cadena de valor, entre otros.