Тренды индустрии: товары для домашних животных

Как развивается рынок товаров для животных?

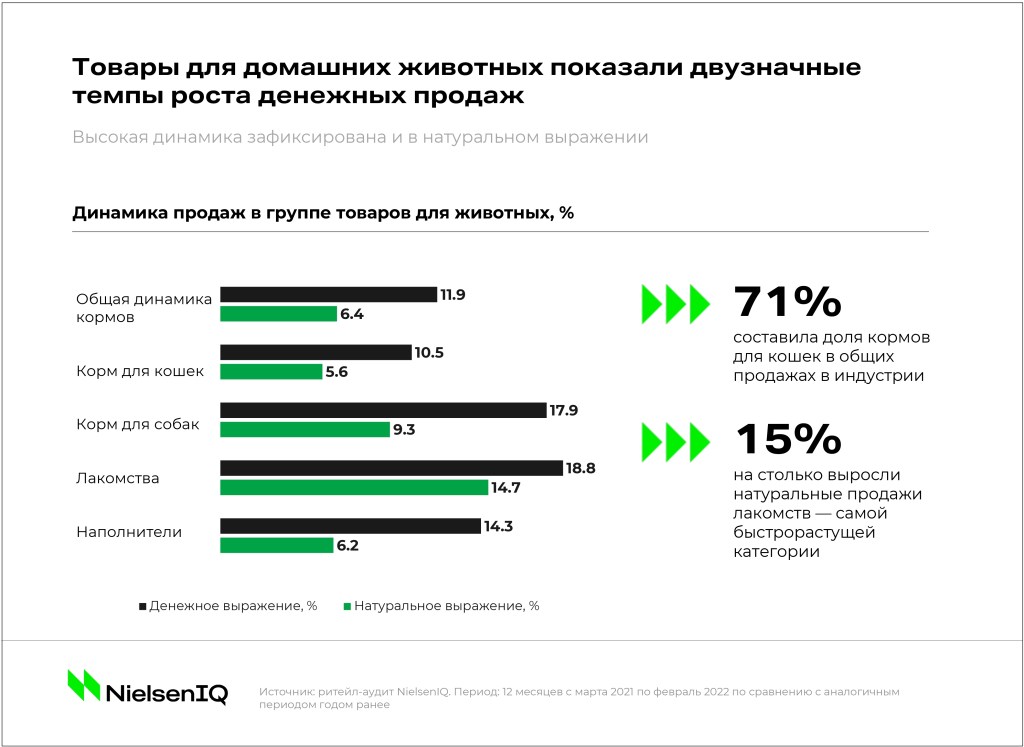

В 2022 году все категории в индустрии товаров для домашних животных, измеряемые NielsenIQ, динамично развивались как в онлайн, так и в офлайн-канале: корм для кошек, корм для собак, лакомства и наполнители для туалетов продемонстрировали двузначные темпы роста денежных продаж по сравнению с предыдущим годом и уверенную динамику в натуральном выражении.

Основную долю продаж занимают корма, однако владельцы домашних животных не ограничиваются покупкой только основного рациона для своих питомцев: самые высокие темпы роста как в денежном, так и в натуральном выражении демонстрируют лакомства для животных, продажи которых увеличились на 18,8% и на 14,7% соответственно.

Однако перспективные направления для развития бизнеса можно найти не только в этом сегменте. Производители и ритейлеры, которые ставят перед собой цель добиться роста продаж, могут обратить внимание и на другие направления с высоким потенциалом: онлайн-торговлю, комплексную работу по управлению ценой и промо, а также работу с развивающимися нишами.

Потенциал онлайн-торговли

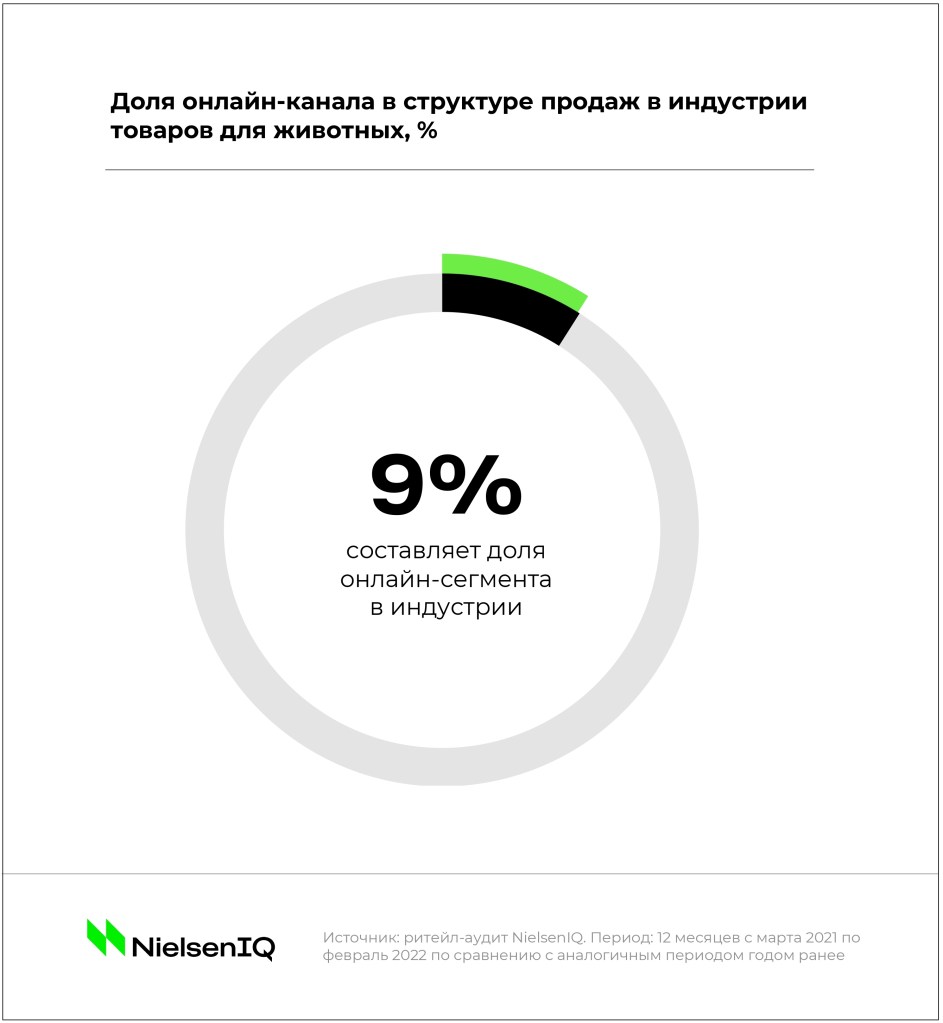

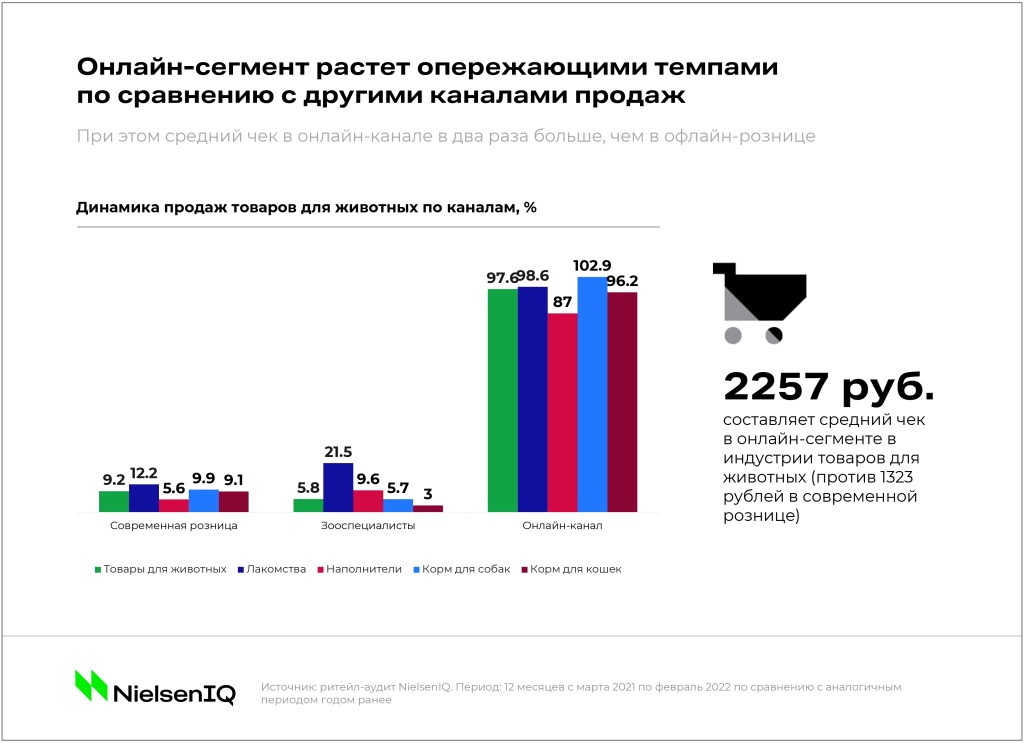

Несмотря на то, что доля онлайн-продаж товаров для домашних животных пока остается ниже, чем в других каналах, за последний год она почти удвоилась с 5 до 9% в денежном выражении, а темпы роста онлайн-продаж достигают почти 100% по сравнению с 9% в современной рознице и 6% в специализированных магазинах*** для животных. Иначе обстоит ситуация в отдельных категориях: например, каждый второй корм для кошек уже сегодня приобретается онлайн, доля онлайн-продаж кормов для собак также стремительно приближается к 40%. При этом особенно развиты интернет-продажи премиальных кормов, которые часто отсутствуют в современной офлайн-рознице.

С момента своего появления онлайн-канал сразу занял прочные позиции ввиду своей специфики: возможности поиска более выгодных цен по сравнению с офлайн-магазинами, опцией заказа товаров в больших упаковках, а также уникальному ассортименту. Все эти факторы привели к тому, что покупатели стали лояльны к онлайн-покупкам, а средний чек онлайн-корзины стал практически в два раза больше, чем в офлайн-точках, и составляет 2257 рублей против 1323 рубля в современной рознице. Более того, в период ажиотажных закупок в марте 2022 года покупатели в первую очередь обратились именно к онлайн-магазинам, которые позволяли легко сравнивать не только предложения, но и наличие нужного товара. В результате в канале электронной коммерции на 9-11 неделе корма для кошек и собак выросли на 251% и 247% соответственно.

Пересмотр промостратегий и цен

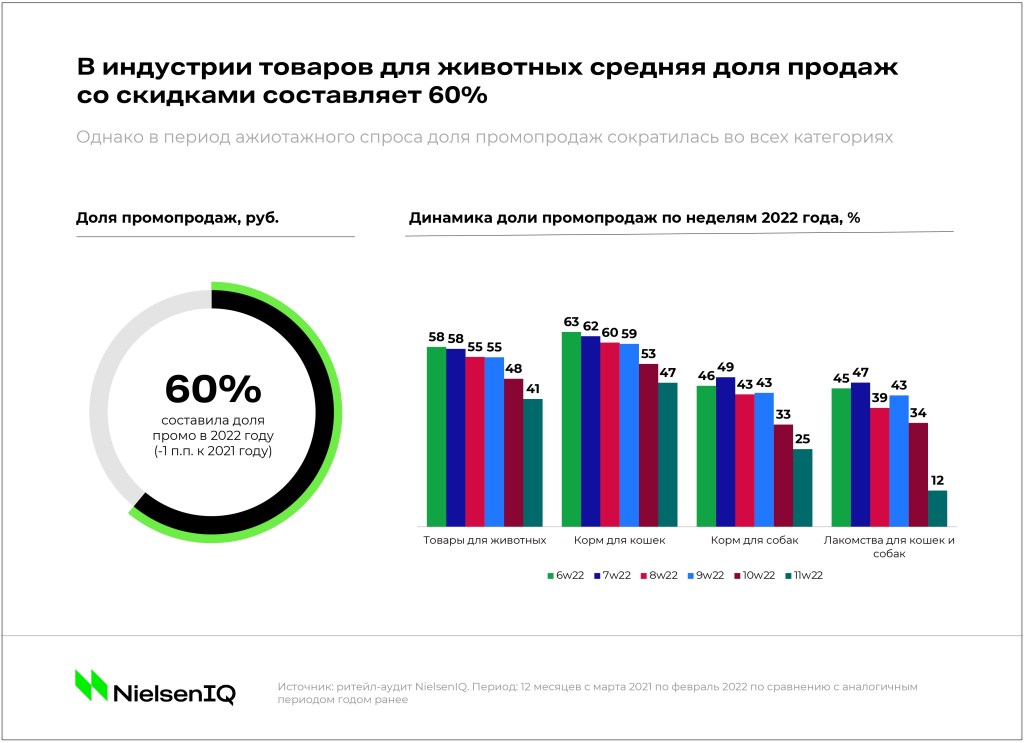

Доля продаж по промо в индустрии товаров для домашних животных достигает 60%. Вследствие того, что продукция для питомцев долго хранится и имеет достаточно высокую цену за килограмм, российские потребители готовы закупать товары для питомцев в период промо впрок. При этом самой запромотированной категорией являются корма для кошек, в которых доля промо находится на уровне 65%.

Однако, как и в других индустриях, в период ажиотажного спроса доля продаж по промо резко сократилась: на 11 неделе 2022 года она снизилась до 47% в кормах для кошек и почти вдвое сократилась в кормах для собак (до 25% по сравнению с 46% на 6 неделе). Значительнее всего снизились показатели в лакомствах для животных — почти в 4 раза до 12%.

После того, как доля промопродаж достигнет «нижнего порога», а спрос на рынке FMCG стабилизируется, можно ожидать, что уровень запромотированности вновь начнет расти. Аналогичный тренд уже наблюдался во время предыдущих экономических кризисов: например, после снижения доли промопродаж в 2015 году, уже в 2016 она выросла сразу на 9 п.п.

Несмотря на кратковременное снижение промоактивности, цена будет оставаться для покупателя одним из ключевых факторов выбора, а значит к работе с акциями нужно будет подходить с особенным вниманием. Сейчас для игроков настал удачный момент для того, чтобы пересмотреть свои ценовые и промостратегии в комплексе, захватывая работу с ассортиментом, а также учитывая особенности структуры продаж по каналам и новые тренды и модели покупательского поведения.

Где искать перспективные направления для развития?

В контексте разворачивающейся ситуации отдельное внимание следует уделить и развивающимся сегментам рынка, которые могут открыть новые перспективы для производителей и ритейлеров. На фоне прогрессирующей экономии можно ожидать, что часть покупателей переключится на более дешевые товары или на СТМ, которые пока остаются в среднем в два раза дешевле, чем товары под известными брендами.

В таком случае можно ожидать, что товары под частными марками быстро перейдут из категории более доступных в средний ценовой сегмент и будут фокусироваться на уникальности и качестве, как это уже происходит с рядом марок в канале зооспециалистов и как это происходило со многими категориями на FMCG-рынке в целом.

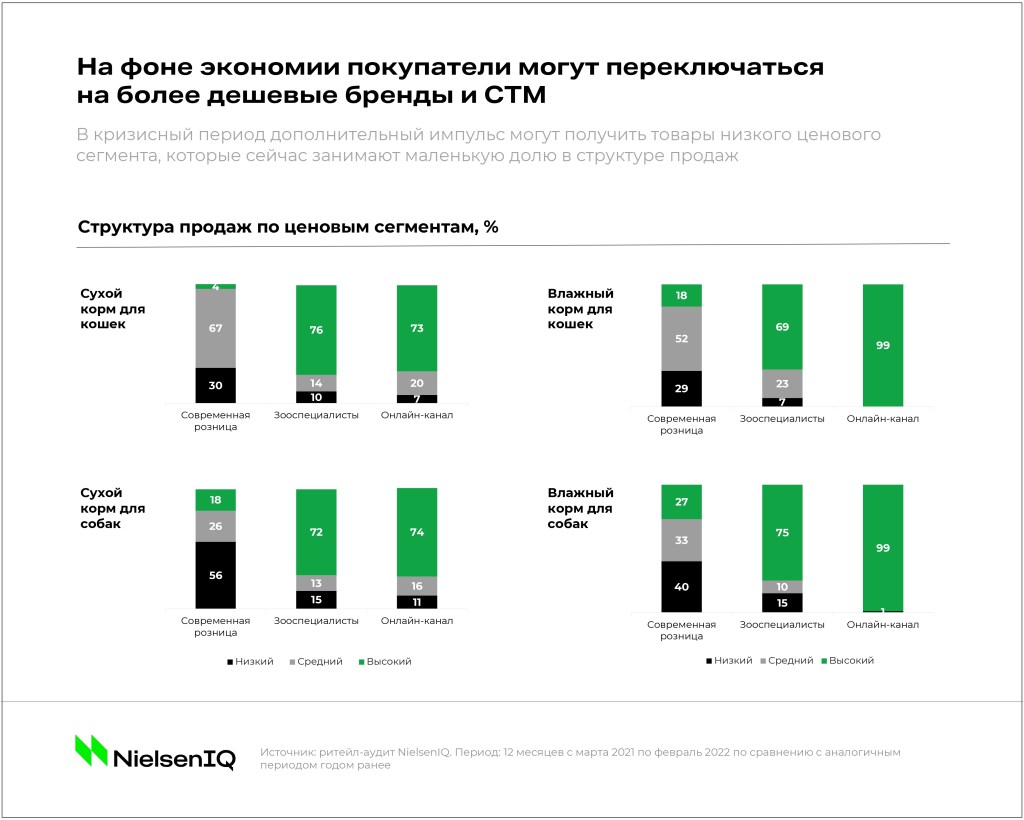

Говоря о ценах и новых трендах, вызванных кризисом, помимо СТМ также стоит отметить группу товаров низкого ценового сегмента, которые в данный момент занимают маленькую долю в структуре продаж. Так, например, в категории влажных кормов на высокий ценовой сегмент в онлайн-канале приходится 99% продаж. А в кризис большей популярностью могут начать пользоваться более доступные альтернативы, поэтому производители и ритейлеры могут использовать эту возможность для укрепления собственных позиций уже сейчас.

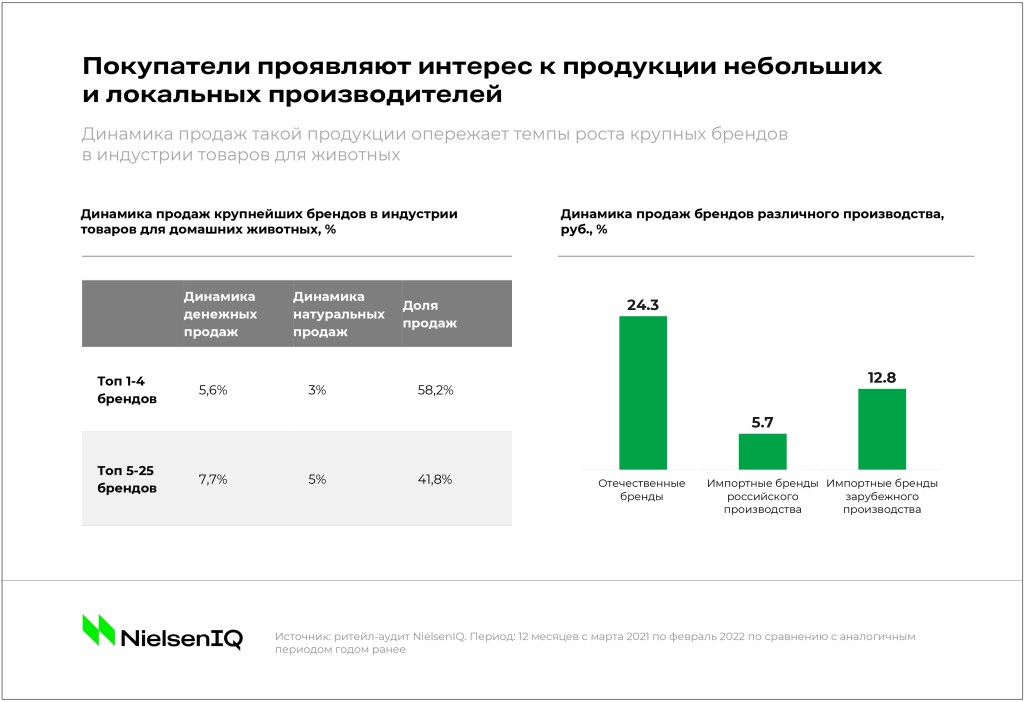

Также стоит обратить внимание на интерес покупателей к продукции небольших и локальных производителей. За последний год доля четырех крупнейших игроков на рынке товаров для домашних животных снизилась, в то время как небольших — выросла. Аналогичная ситуация с точки зрения относительных показателей: динамика продаж небольших игроков опередила по темпам роста крупных. Что касается локальных производителей, то они смогли показать еще более динамичный рост — 24,3% к прошлому году (а в канале зооспециалистов продажи локальных брендов выросли сразу на 50%). Для сравнения, продажи импортной продукции увеличились только на 12,8%.

В условиях разворачивающегося экономического кризиса снижение располагаемых доходов покупателей может заметно отразиться на модели содержания животных. Дальнейшее переключение на онлайн-покупки, приобретение продукции из более низкого ценового сегмента, покупка больших упаковок, позволяющих добиться большей выгоды в пересчете на килограмм — лишь несколько из стратегий, которые могут стать более популярны среди покупателей в обозримой перспективе. Поэтому игрокам FMCG-рынка в данный момент как никогда ранее важно обращать внимание на те сигналы, которые возникают в индустрии и комплексно подходить к работе с ассортиментом, канальной стратегией, запуском и развитием СТМ или прямых продаж, а также промо и ценами.

*Индекс потребительского оптимизма, IV квартал 2021 года

** Ритейл-аудит NielsenIQ. Период: 12 месяцев с марта 2021 по февраль 2022 по сравнению с аналогичным периодом годом ранее

*** скорректированные данные: динамика представленная на Зоосаммите 2022 отражала суммарные темпы продаж категории за иной период. NielsenIQ приносит извинения читателям, которых представленные цифры могли ввести в заблуждение