Une nouvelle fracture économique va fragmenter la distribution en 2022

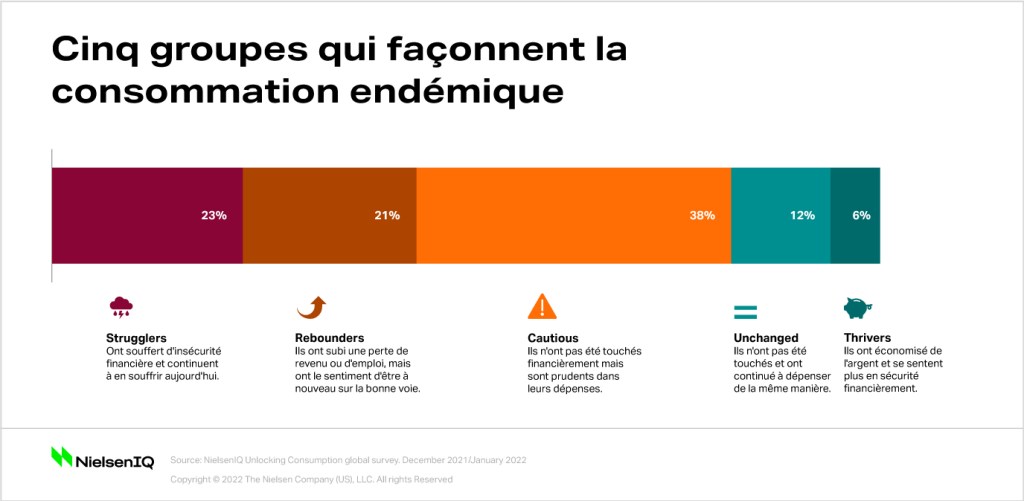

Cinq groupes de consommateurs ont été divisés par une fracture économique

Alors que la première année de COVID-19 avait causé des perturbations à une échelle sans précédent, NielsenIQ avait alors identifié quatre groupes de consommateurs en fonction de l’impact économique de la pandémie sur leur sécurité financière et leurs habitudes de dépenses. Plusieurs trimestres plus tard , les situations des consommateurs et leur capacité à dépenser a fortement évolué. Notre dernière étude identifie cinq nouvelles cohortes, avec leur mentalité de rebond propre à chaque groupe, et des habitudes d’achat que nous attendons pour chacun en 2022.

Notre étude examine les consommateurs au sein de cinq groupes distincts, chacun façonné par leur situation unique et leur approche de la vie endémique:

- 23 % sont des “Strugglers”, des personnes en difficulté – qui ont connu une insécurité financière pendant la COVID-19, toujours d’actualité aujourd’hui.

- 21 % sont des “Rebounders” – qui ont connu une insécurité financière pendant la COVID-19, mais qui sont de nouveau sur la bonne voie aujourd’hui.

- 38 % sont “Cautious” (prudents) – aucun impact sur leur sécurité financière, mais ils restent prudents avec les dépenses.

- 12 % sont des “Unchanged” (inchangés) – aucun impact sur leur sécurité financière, et qui ont continué à dépenser normalement.

- 6 % sont des “Thrivers” – qui ont économisé de l’argent pendant la COVID-19 et se sentent plus en sécurité financièrement qu’avant la pandémie.

Ces segments démontrent que 82% des répondants dans le monde (à savoir, ceux identifiés dans les cohortes des Strugglers, Rebounders et Cautious) sont des consommateurs soucieux des coûts qui modifient leurs habitudes d’achat et de consommation.

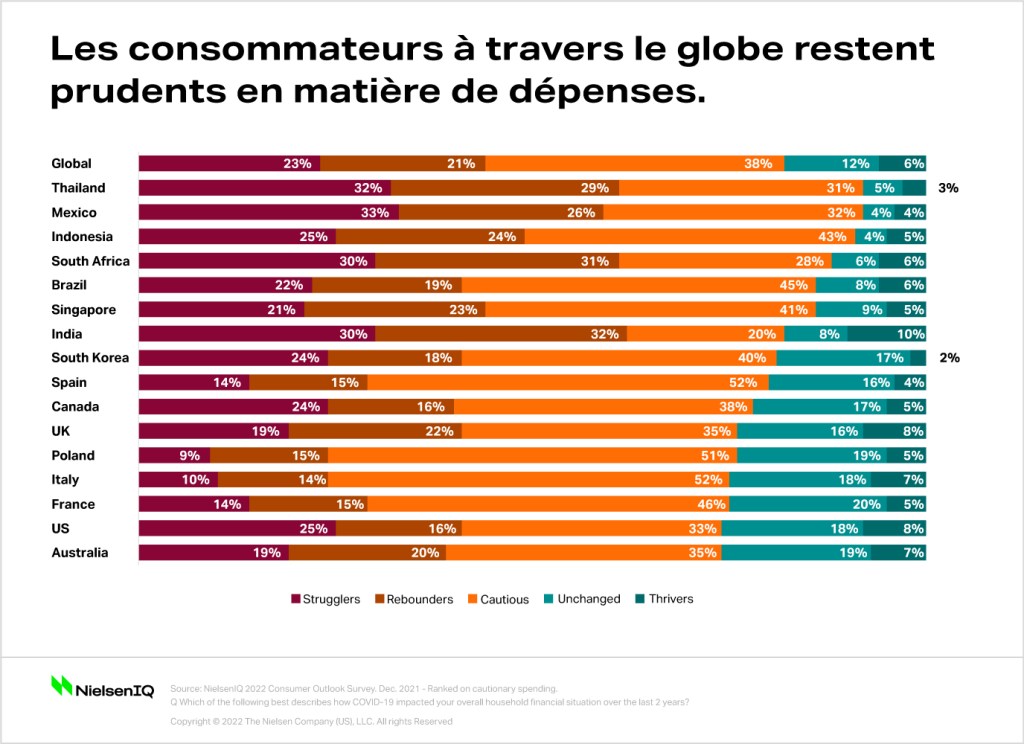

La volonté de dépenser varie selon les pays

De nombreux marchés en développement et émergents comptent un plus grand nombre de consommateurs qui font preuve de prudence en matière de dépenses. Parmi les pays étudiés, la Thaïlande (92 %), le Mexique (92 %), l’Indonésie (91 %), l’Afrique du Sud (88 %) et le Brésil (86 %) avaient le plus grand nombre de consommateurs examinant attentivement leurs achats. Les marchés développés, qui ont largement bénéficié de solides programmes de soutien gouvernemental, affichent les niveaux de prudence les plus faibles, en premier lieu l’Australie (74 %), les États-Unis (74 %) et la France (75 %).

Ce qui devient rapidement évident dans l’étude, c’est que même dans ces marchés les plus confiants, trois consommateurs sur quatre font preuve de prudence dans leurs dépenses. Il existe de réelles opportunités pour les marques d’offrir des options qui répondent à cet état d’esprit clairement prudent des consommateurs.

De nouvelles réalités pour le commerce

D’énormes progressions des achats en ligne ont été observées au début de la pandémie, et ces habitudes se sont installées pour beaucoup de foyers. Près de la moitié (49 %) des consommateurs dans le monde déclarent être des acheteurs “omnis” – qui achètent régulièrement en magasin et en ligne pour leurs courses de tous les jours. 42%, cependant, disent qu’ils achètent exclusivement en magasin, hors ligne, dans des points de vente tels que les supermarchés ou les magasins traditionnels locaux, tandis que 9 % sont des fidèles du e-commerce et disent qu’ils ne visitent plus régulièrement les points de vente physiques.

« Avec la hausse des prix, un nouvel équilibre entre articles essentiels et articles discrétionnaires est réévalué par les ménages : compromis et comparaisons sont la nouvelle norme », déclare Nicole Corbett,Directrice, Global Thought Leadership chez NielsenIQ. « Distributeurs et marques ne doivent pas présumer que les stratégies de prix, promotion et assortiment du passé sont toujours pertinentes dans le monde d’aujourd’hui. Ces dynamiques changeantes de la distribution se déroulent dans un contexte de nouvelles priorités, de nouveaux besoins et préférences des consommateurs, qui s’avèrent très différents de ceux de 2019. »

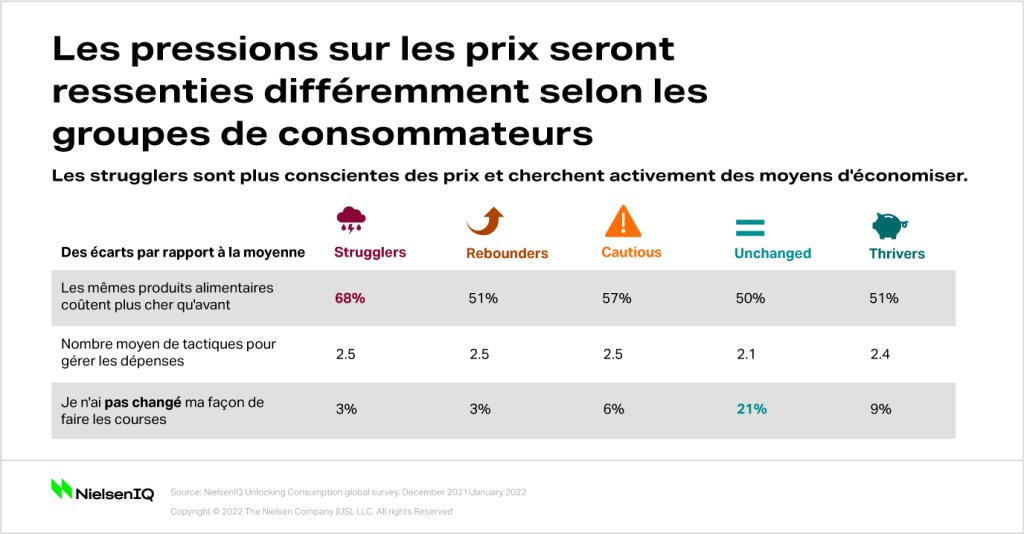

Les nuances de l’évolution des habitudes d’achat sont devenues essentielles pour se connecter avec ces nouveaux groupes de consommateurs. Les “Strugglers” et les “Rebounders” affichent des comportements révélateurs : ils indiquent clairement qu’ils n’ont aucune marge d’erreur de dépense, par rapport aux groupes les plus confiants. Ils sont susceptibles de stocker des produits pour éviter les ruptures en rayon et de faire leurs courses dans des magasins physiques parce qu’ils ne peuvent pas compter sur les achats en ligne. Seulement 3 % des “Strugglers” déclarent qu’ils n’ont pas changé leurs comportements d’achat, contre 21 % de la cohorte des “Unchanged”.

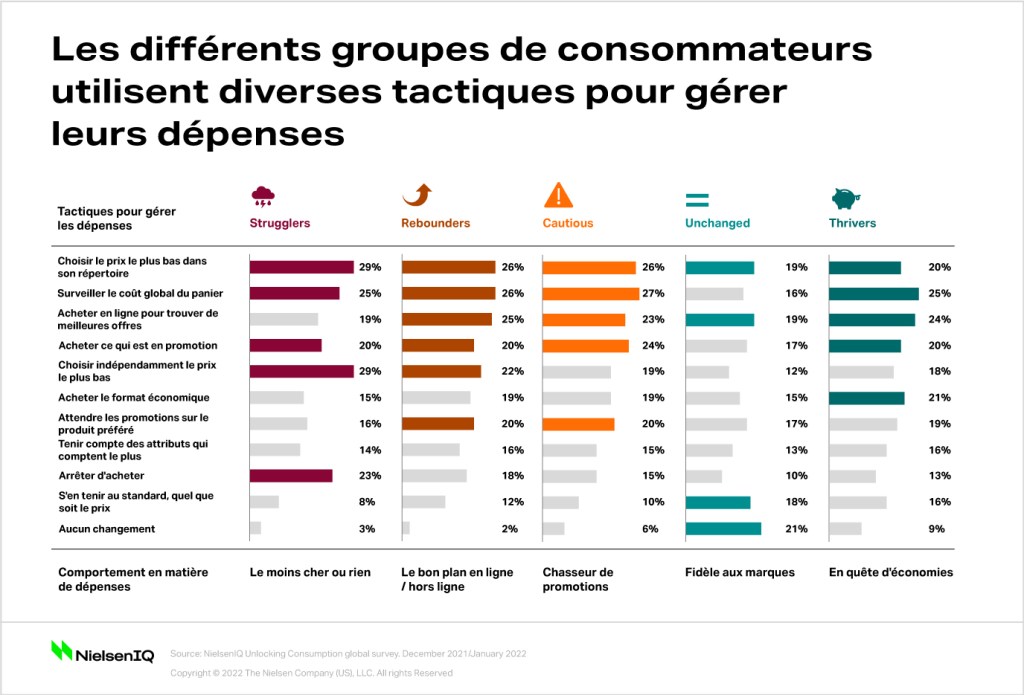

Les tactiques utilisées par tous les groupes pour tenter de gérer leurs dépenses sont aussi uniques que les segments eux-mêmes. Les “Strugglers” sont susceptibles d’opter pour l’alternative la moins chère voire d’annuler purement et simplement un achat, tandis que le segment des “Unchanged” est plus susceptible de rester fidèle aux marques et de continuer à acheter les mêmes produits, indépendamment des hausses de prix.

Profitez pleinement de votre stratégie d’assortiment

Alors que l’assortiment devient une mission de plus en plus difficile, vos concurrents restent à l’affût du moindre avantage possible. Gardez une longueur d’avance grâce à une stratégie et des solutions proactives qui vous simplifieront la complexité de l’environnement actuel.

Chacun de ces groupes présente une opportunité de croissance unique, façonnée par la façon dont leur sécurité financière a résisté à la pandémie – et l’évolution de leur état d’esprit. Pour vous connecter avec chacun, concentrez-vous sur le champ d’action qui résonne le plus avec leurs besoins :

- Strugglers – l’offre la plus économique sera attractive, mais ils apprécieront également les marques qui pourront leur apporter de l’excitation ou en tout cas atténuer les pressions du quotidien.

- Rebounders – se remettant de l’insécurité financière, ils restent conscients des coûts. Ils tenteront d’embrasser les avantages de leur mode de vie à la maison, y compris les achats en ligne.

- Cautious – ce groupe a la capacité de dépenser, mais aura besoin de plus de conviction qu’avant la pandémie. Ils pèsent soigneusement le pour et le contre de chaque achat et vont rechercher de nouvelles valeurs et caractéristiques qui sont importantes pour eux. Tout en donnant la priorité à des prix abordables, les marques et enseignes qui mettent l’accent sur les détails qui comptent le plus – produits frais, engagement environnemental, hygiène et avantages en matière de sécurité – les convaincront de dépenser.

- Unchanged – les consommateurs qui ont été épargnés par les tensions financières liées à la COVID-19 sont les plus susceptibles de rester fidèles à leurs marques habituelles, quel que soit le prix pratiqué. Gagnez leur fidélité en répondant à leur désir de faire des choix de vie plus sains.

- Thrivers – bien qu’il s’agisse d’un plus petit groupe de consommateurs, ce dernier a la capacité de dépenser davantage en produits, marques et expériences qu’avant la pandémie. Assurez-vous que vos offres s’alignent sur leur focus croissant sur la santé et le bien-être, les références environnementales et la responsabilité sociétale.

L’impact futur de la fracture économique actuelle

Les expériences directes des consommateurs suite à la pandémie ont fondamentalement changé leurs perspectives pour l’avenir. Alors que 30 % des répondants dans le monde disent avoir un ensemble de priorités totalement différent de celui de 2019, les cohortes dont la situation financière a été le plus bouleversé – les Strugglers, Rebounders et Thrivers – anticipent de nouvelles habitudes d’achat, significativement différentes. Bien qu’il soit important de comprendre les mentalités actuelles des consommateurs, les entreprises devraient planifier dès aujourd’hui la façon dont ces segments pourraient évoluer demain, compte tenu de la nature incertaine de l’avenir.

Si la COVID-19 prend en effet la voie endémique que beaucoup prédisent et que les économies commencent à rebondir, les Strugglers pourraient revenir sur le marché du travail. L’amélioration de leur situation financière pourrait leur permettre de partager des caractéristiques communes avec les Rebounders. De même, la cohorte des Cautious pourrait commencer à assouplir son stress à l’égard des dépenses et montrer des habitudes de consommation similaires à celles des Unchanged.

Alors que nous entrons dans cette nouvelle phase endémique, les acteurs doivent prendre en compte la polarisation de la croissance chez les consommateurs. Les entreprises doivent réinventer leurs portefeuilles et forger de nouvelles stratégies pour s’adapter aux nouveaux besoins, priorités et préférences de ce paysage de la consommation largement divisé.

Gardez une longueur d’avance en restant à jour avec l’actualité.

Ne manquez pas les derniers insights, offres et opportunités de NielsenIQ.