Uma nova divisão econômica fragmentará o cenário do varejo de 2022

Cinco grupos de consumidores que surgiram por conta de uma divisão econômica

Após o primeiro ano da COVID-19 causar pertubações em uma escala sem precedentes, a NielsenIQ identificou quatro grupos de consumidores com base no impacto econômico da pandemia em sua segurança financeira e nos padrões de gastos associados. De volta a 2022, à medida que a situação amenizou, a condição dos consumidores e a capacidade de gastos evoluiu e mudou. Nosso último estudo da NielsenIQ identificou cinco novos grupos, suas mentalidades únicas de recuperação e os hábitos de compra que antecipamos deles em 2022.

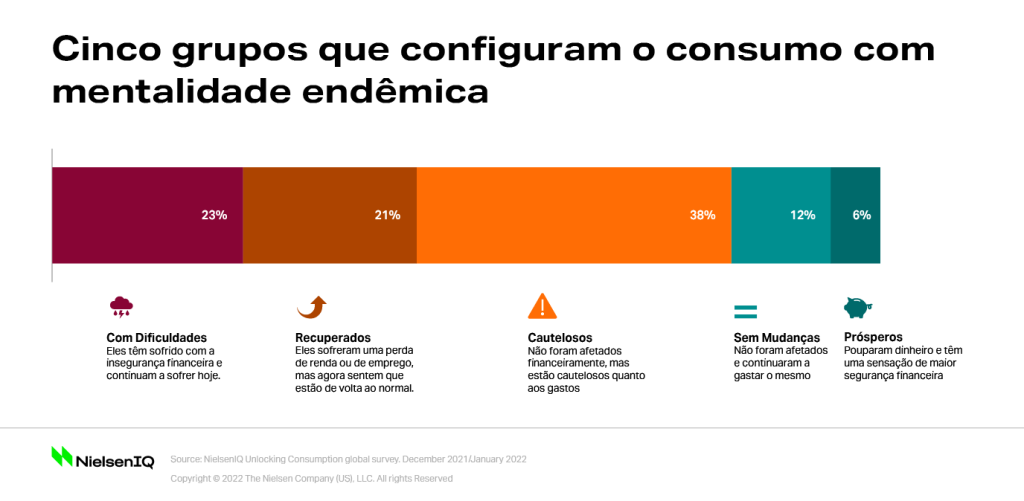

Nosso estudo analisa os consumidores dentro de cinco grupos separados, cada um moldado por suas circunstâncias únicas e sua abordagem à vida endêmica:

- 23% são os com Dificuldades – Experimentaram insegurança financeira durante a COVID-19 e continuam até hoje.

- 21% são os Recuperados – Experimentaram insegurança financeira durante a COVID-19, mas hoje estão recuperados.

- 38% são os Cautelosos – Nenhum impacto sobre a segurança financeira, mas permanecem cautelosos com os gastos.

- 12% são os Sem Mudanças – Sem impacto na segurança e continuando a gastar normalmente.

- 6% são os Prósperos – Economizaram dinheiro durante a COVID-19 e se sentem mais seguros financeiramente agora do que antes do início da pandemia.

Estes grupos demonstram que 82% dos respondentes globais (ou seja, aqueles identificados como com Dificuldades, Recuperados e Cautelosos) são consumidores conscientes dos custos que estão alterando seus padrões de compra e consumo.

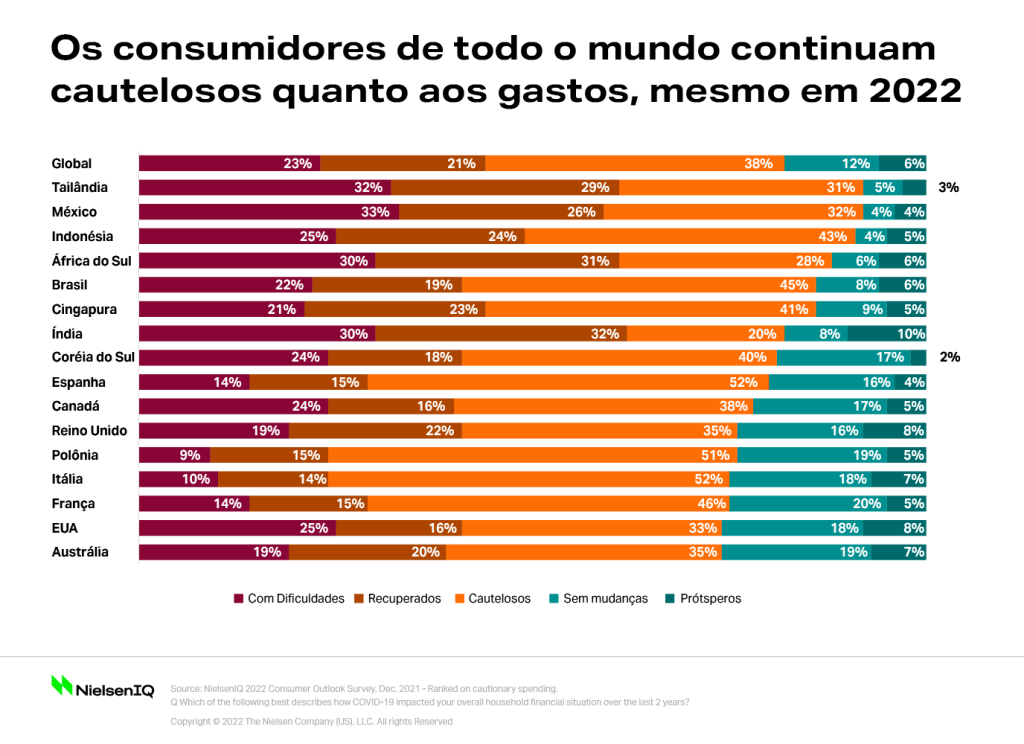

A disposição de gastar varia de acordo com o país

Muitos países em desenvolvimento e emergentes têm um número maior de consumidores que estão demonstrando gastos cautelosos. Entre os pesquisados, Tailândia (92%), México (92%), Indonésia (91%), África do Sul (88%) e Brasil (86%) tiveram o maior número de consumidores que consideraram cuidadosamente suas compras. Os países desenvolvidos, que em grande parte se beneficiaram de programas de apoio governamental mais fortes, mostram os menores níveis de cautela – liderados pela Austrália (74%), Estados Unidos (74%) e França (75%).

O que rapidamente se torna óbvio no estudo é que, mesmo nos países mais confiantes, cerca de três quartos dos consumidores estão demonstrando cautela nos gastos. Existem grandes oportunidades para que as marcas ofereçam opções que atendam às necessidades desta cautelosa mentalidade de gastos.

Realidades do varejo reajustadas

Observou-se, durante o início da pandemia, grandes aumentos nas compras online e esses hábitos se tornaram presentes nas vidas de muitos. Quase metade (49%) dos consumidores globais dizem ser omnicompradores – realizam suas compras de produtos de giro rápido (FMCG) regularmente tanto em canais offline como online. 42%, no entanto, dizem que fazem compras exclusivamente offline, em pontos de venda como supermercados ou lojas locais tradicionais independentes, enquanto 9% são fiéis ao canal online e dizem que não visitam mais regularmente as lojas físicas.

“Com o aumento dos preços, os itens essenciais vs. itens discricionários estão sendo reavaliados e as concessões e compromissos de valor são a nova norma”, disse Nicole Corbett, diretora de Global Thought Leadership, NielsenIQ. “Os varejistas e as marcas não podem assumir que as estratégias de preços e promoções do passado são relevantes no mundo de hoje. Estas mudanças na dinâmica do varejo estão se desenrolando em um contexto de novas prioridades, necessidades e preferências do consumidor que são muito diferentes de 2019”.

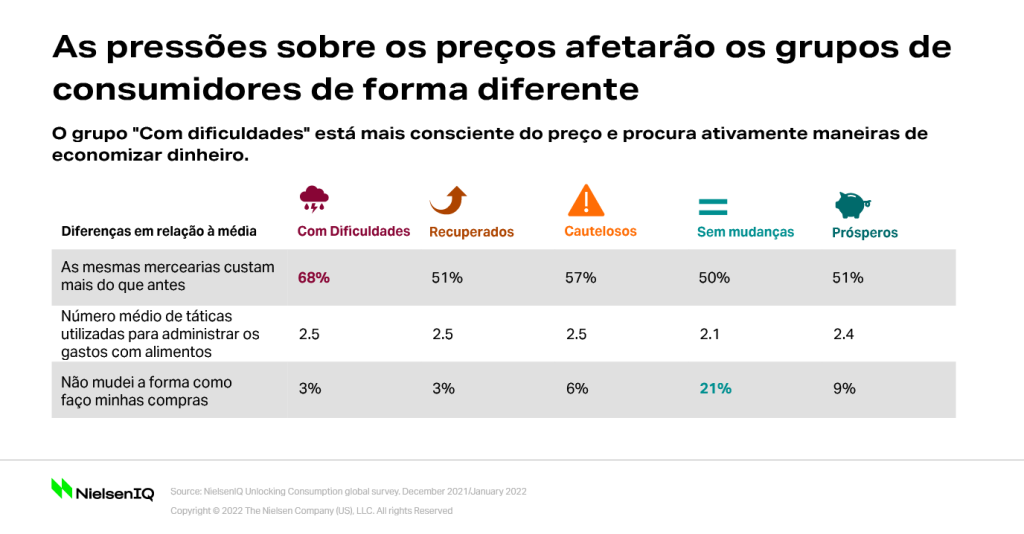

As nuances de como seus hábitos de compra estão mudando se tornaram parte integrante da conexão com esses novos grupos de consumidores. Os com Dificuldades e os Recuperados demostram comportamentos que indicam que não têm margem para erros de gastos, em comparação com grupos mais seguros. É provável que tenham um estoque na despensa para evitar o desabastecimento e poderem comprar nas lojas físicas, porque não podem confiar nas compras online. Apenas 3% dos que passam dificuldades dizem que não mudaram seus comportamentos de compra, em comparação com 21% do grupo.

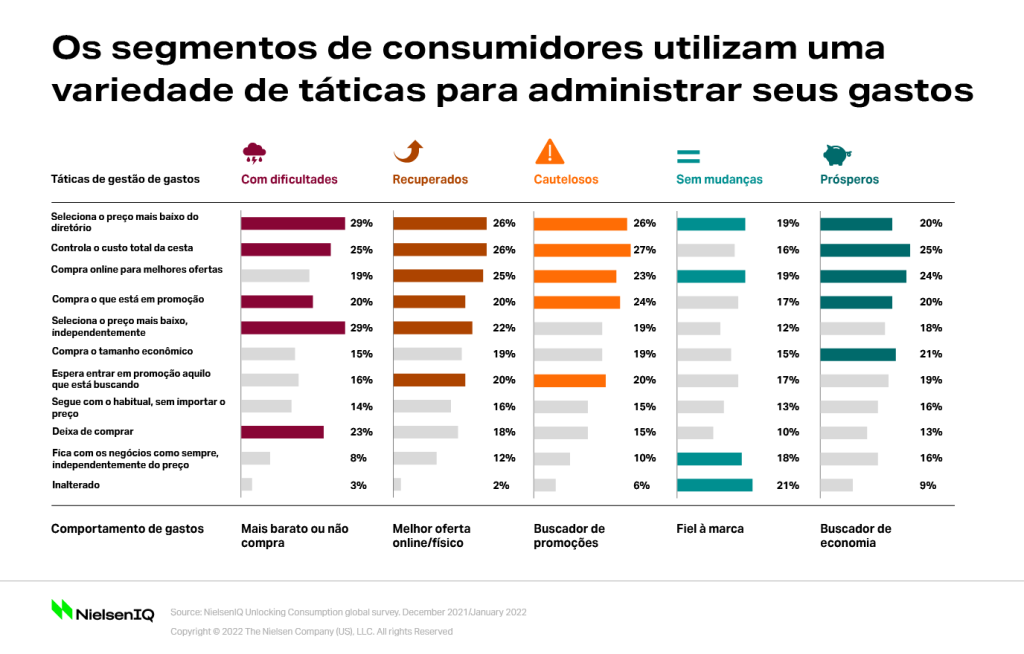

As táticas empregadas entre grupos na tentativa de administrar os gastos são tão únicas quanto os próprios segmentos. É provável que os que têm dificuldades selecionem o substituto mais barato ou parem completamente de comprar, enquanto o grupo dos Sem Mudanças é mais provável que permaneçam fiéis às marcas e comprem seus produtos regulares, independentemente dos aumentos de preço.

Faça a gestão de seu sortimento funcionar para você

Posicione-se na vanguarda com estratégias e soluções proativas que simplificam a complexidade de um mercado varejista e de uma indústria em mudança.

Cada um desses grupos exibe uma oportunidade única de crescimento que foi moldada pela forma como sua segurança financeira suportou a pandemia e sua mudança na forma de pensar. Para se conectar com cada um deles, concentre-se nas áreas de oportunidade que mais repercutem em suas necessidades:

- Com Dificuldades – A oferta econômica será mais atrativa, mas apreciará marcas que possam trazer emoção ou aliviar as pressões diárias.

- Os Recuperados – Estão se recuperando da insegurança financeira e continuam conscientes dos custos. Tentarão abraçar as vantagens de seus estilos de vida em casa, incluindo as compras online.

- Cautelosos – Este grupo tem a capacidade de gastar, mas precisará ser mais convincente do que antes da pandemia. Eles pesam cuidadosamente os prós e os contras das compras e procurarão novos valores e atributos que são importantes para eles. Embora ainda priorizem preços acessíveis, as marcas e varejistas que enfatizam os detalhes mais importantes – produtos frescos, credenciais ambientais, higiene e benefícios de segurança – os convencerão a gastar.

- Sem Mudanças – Os consumidores que foram isolados das tensões financeiras da COVID-19 são os mais propensos a dizer que são leais às suas marcas regulares, independentemente do preço. Ganham sua lealdade atendendo ao seu desejo de fazer escolhas de estilo de vida mais saudáveis.

- Prósperos – Embora seja um grupo menor de consumidores, este grupo tem a capacidade de gastar mais em produtos, marcas e experiências do que gastaram na pré-pandemia. Certifique-se de que suas ofertas estejam alinhadas com seu crescente foco em saúde e bem-estar, credenciais ambientais e responsabilidade social.

O impacto futuro da divisão atual

As experiências prévias dos consumidores com a pandemia mudaram fundamentalmente suas perspectivas para o futuro. Enquanto 30% dos entrevistados globais dizem que têm um conjunto de prioridades totalmente diferente do que tinham em 2019, os grupos cujas circunstâncias financeiras mais se destacaram – Com Dificuldades, Recuperados e Prósperos – antecipam drasticamente novos hábitos de compra. Embora seja importante compreender o modo de pensar atual do consumidor, as empresas devem planejar hoje como estes grupos podem evoluir amanhã, dada a natureza imprevisível do futuro.

Se a COVID-19 tomar o caminho endêmico que muitos estão projetando e as economias começarem a se recuperar, as pessoas com Dificuldades poderão retornar ao mercado de trabalho e a melhora da sua situação financeira permitirá que compartilhem mais características comuns com os Recuperados. Da mesma forma, o grupo dos Cautelosos poderia começar a exibir os hábitos dos consumidores Sem Mudanças. Mas em um cenário onde variantes mais sérias, eventos geopolíticos ou pressões macroeconômicas causam estragos nas sociedades – levando a novos mandatos, interrupções e incertezas – poderíamos ver o contrário, onde mais consumidores são afetados financeiramente e a cautela em todas as fraturas desta divisão econômica se intensifica ainda mais.

À medida que entramos em uma nova fase de mentalidade endêmica, as empresas devem entender que o crescimento do consumidor está polarizado. As empresas devem reinventar seus portfólios e criar novas estratégias para navegar nas novas necessidades, prioridades e preferências desse cenário de consumo dividido.

NielsenIQ Shelf Architect

Unifique e simplifique suas estratégias de sortimento e espaço

02

Lorem Ipsum…

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Duis felis arcu, pulvinar a ipsum vel, elementum pharetra massa…

03

Lorem Ipsum…

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Duis felis arcu, pulvinar a ipsum vel, elementum pharetra massa…

04

Lorem Ipsum…

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Duis felis arcu, pulvinar a ipsum vel, elementum pharetra massa…

Stay ahead by staying in the loop

Don’t miss the latest NIQ intelligence—get The IQ Brief in your inbox.