1ères tendances @Home des marchés en Europe

Les consommateurs se tournent vers les biens techniques pour travailler, manger et se divertir pendant le confinement.

Frénésie de stockage, conditions réelles de travail / école à la maison, tous les consommateurs européens ont été confronté aux mêmes réalités avec les mesures de confinement. Ainsi, chaque semaine, les données de vente GfK révèlent la façon dont les comportements consommateurs ont évolué et les phases qui ont eu lieu entre la semaine du 9 mars et début avril (semaines 11 à 14). Les produits ayant bénéficié du 1er boost sont les réfrigérateurs et congélateurs, ont suivi les ventes de matériel informatique et de divertissement comme les téléviseurs et consoles de jeux / PC / notebooks. Malgré l’essor des ventes en ligne, celles-ci n’ont pas compensé la fermeture des magasins, dans aucun pays des cinq grands marchés européens – Grande-Bretagne, Allemagne, France, Espagne et Italie.

GfK suit les ventes de biens d’équipement de la maison en Europe et partage les derniers changements notables dans le comportement d’achat. Pavlin Lazarov, Global Insights expert de GfK, déclare : « Nous avons assisté à de très fortes variations d’activités, notamment pour les produits liés au travail et à l’école à la maison, mais pas seulement. Après le choc du confinement, leurs achats révèlent un besoin fort d’aide, à travers des produits permettant de retrouver ou plutôt de créer un nouveau niveau de confort quotidien en cette période extraordinaire. Pour les distributeurs et les fabricants, la clé est comprendre la proportion d’achats anticipés, sur-commandés et reportés afin d’assurer un assortiment pertinent et en phase avec la demande du moment, et in fine se préparer à la «nouvelle vie » d’après. »

>> Quels niveaux de report d’achat par catégorie?

Tous les détails dans notre étude Weekly Consumer Pulse Covid-19 (sem.17-18-19-20)

Des pics de vente inédits

Le confinement et l’obligation de travail à domicile pour de nombreux Européens a entraîné une hausse quasi immédiate des ventes de moniteurs (+120%), d’imprimantes (+68 %), d’ordinateurs portables (+62%) et de claviers (+61%) sur les cinq grands marchés européens, en 4 semaines. Les webcams ont connu le plus grand pic de croissance des ventes à +297%.

De même, l’obligation d’organiser tous les repas à la maison a incité les consommateurs à penser stockage. Ainsi, entre le 9 mars et le 5 avril, les ventes de congélateurs au Grande-Bretagne ont augmenté de +317% par rapport à l’année dernière. En Allemagne, ceux-ci ont connu une croissance de +185% et de +44% en France.

L’univers Divertissement à la maison a aussi été boosté. Au début du confinement, les ventes de box et clés HDMI multimédia ont augmenté de +50% sur certains marchés. En Grande-Bretagne, les ventes de téléviseurs ont augmenté de +31% entre le 9 mars et le 5 avril, les consommateurs ayant privilégié des modèles moins chers pour s’équiper et face aux différentes habitudes d’écoute au foyer.

Les consoles de jeux en ont également bénéficié, avec des ventes volume en hausse de +259% en Grande-Bretagne, +139% en Allemagne, +132% en France, +108% en Espagne et +65% en Italie entre les semaines 11 et 14. Les ordinateurs portables Gaming ont également profité de la tendance Play@home et présentent des taux de croissance allant de +33% (Italie) à +92% (Espagne). En Allemagne, en France et en Espagne, les notebooks Gaming ont une croissance volume supérieure aux modèles non-Gaming.

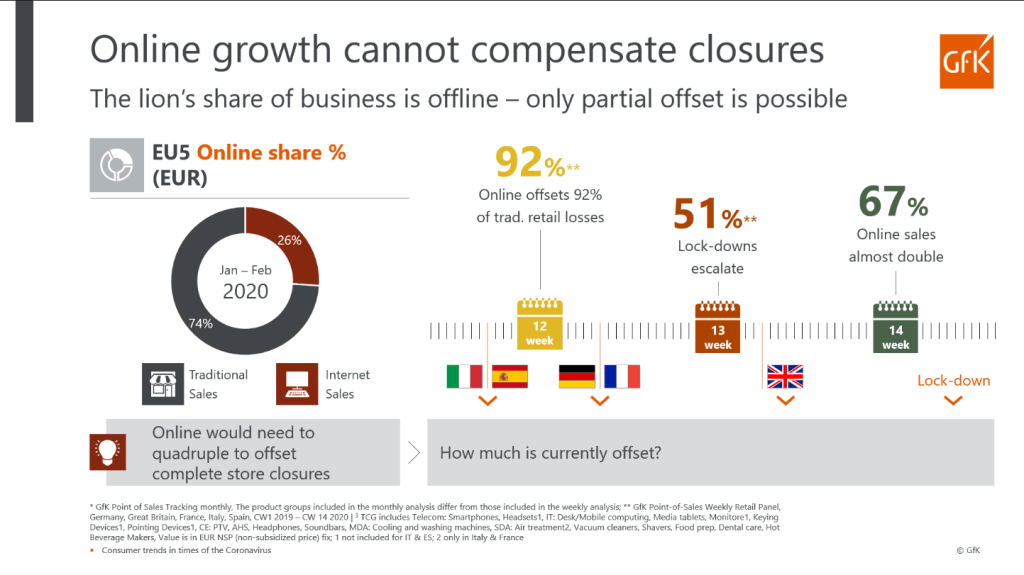

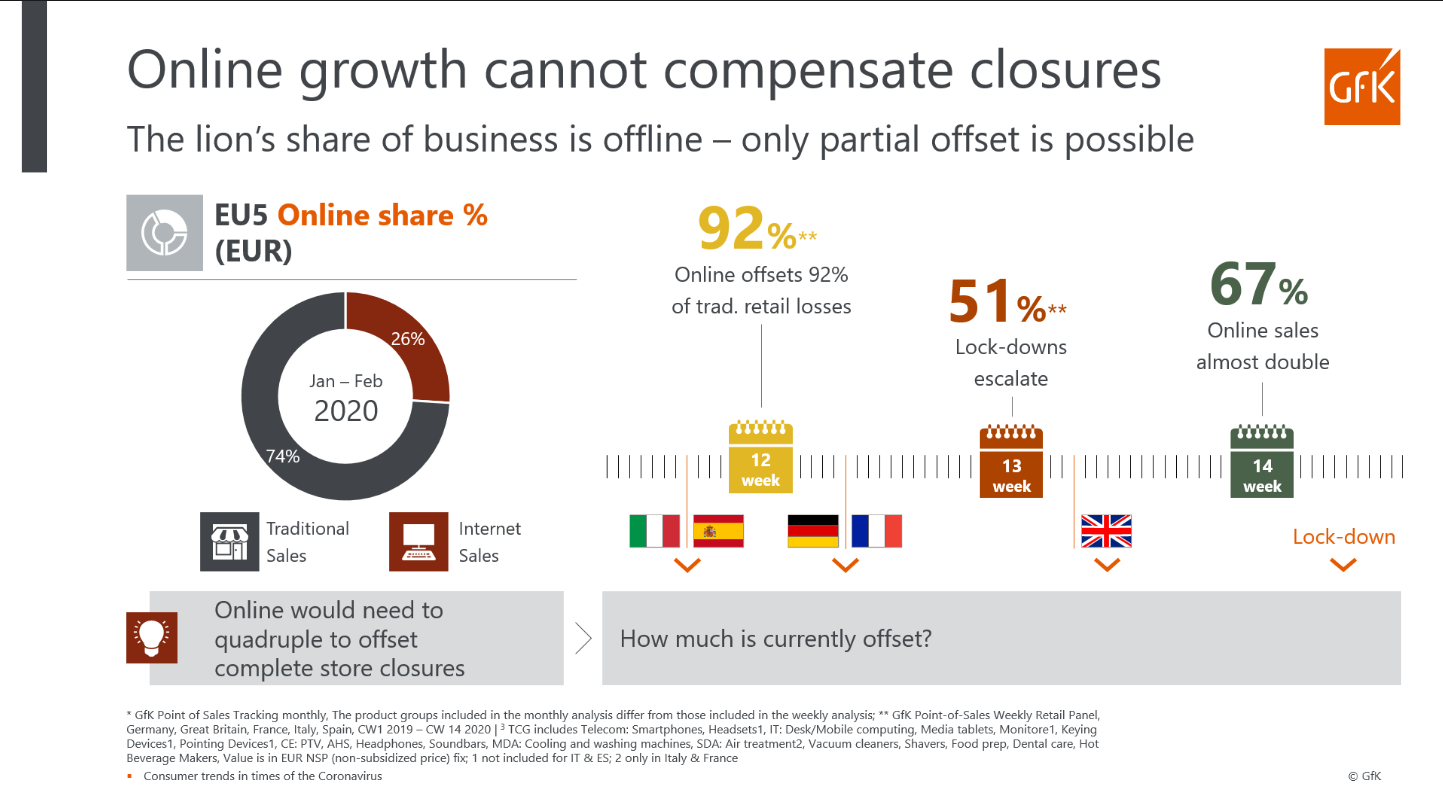

Forte augmentation e-commerce, insuffisant pour compenser les pertes magasins

Signe fort : la semaine du 30 mars, les ventes en ligne ont augmenté de près de +100% dans les cinq plus grands marchés d’Europe (Grande-Bretagne, Allemagne, France, Espagne et Italie). Néanmoins, ce bond énorme d’activité ne compense pas la chute liée à la fermeture des magasins et le marché global affiche une baisse -14%.

Les données GfK révèlent que les ventes en ligne devraient quadrupler pour compenser les pertes sur le réseau physique, et les volumes d’achat actuels en sont loin. En Italie, par exemple, les gains côté e-commerce n’ont compensé qu’environ 30% de la baisse des distributeurs traditionnels.

Vers un « New normal » ?

Les scenarii de sortie du confinement commencent à s’élaborer mais un retour à la « vie d’avant » semble encore lointain. L’exemple du marché chinois le montre: même 10 semaines après le confinement initial, les ventes en circuit physique en Chine sont encore nettement en retard sur ce que nous aurions appelé autrefois « normal ».

Norbert Herzog, Global Insights expert de GfK, envisage trois étapes à venir pour les consommateurs et les acteurs des marchés : « Après les 1ères réactions de panique, nous sommes rapidement entrés dans la phase Adaptation. L’objectif : tirer le meilleur parti de la situation et rester à la maison en créant de meilleures expériences côté divertissement, préparation des repas ou bien-être. Ensuite, viendra la réouverture des magasins et nous entrerons dans une phase de Recovery. Sans tomber dans des excès, les consommateurs effectueront leurs achats repoussés jusque-là, en gros électroménager ou smartphones notamment. Enfin, nous atteindrons un état de Nouvelle normalité caractérisée par un environnement économique difficile et une réduction des budgets des consommateurs. Les distributeurs et fabricants devront s’y adapter et piloter au plus juste leurs stocks et assortiment. Côté modalités d’achat, nous sommes convaincus que la situation actuelle aura un impact pérenne sur les comportements. Déjà en progression et très positivement considérés par les consommateurs en 2019, le clic & collect, le e-commerce et les systèmes de paiement sans contact vont s’installer durablement. »

>> Quels sont les plus forts “pain-points” actuels ? Quelles nouvelles attentes émergent depuis le début du confinement ? et nouvelles habitudes d’achat demain ?

Tous les détails dans notre étude Weekly Consumer Pulse Covid-19 (sem.17-18-19-20)