29.03.2023

Jardin: entre pressions climatiques et opportunités durables

Marchés Jardin : entre pressions climatiques et opportunités durables

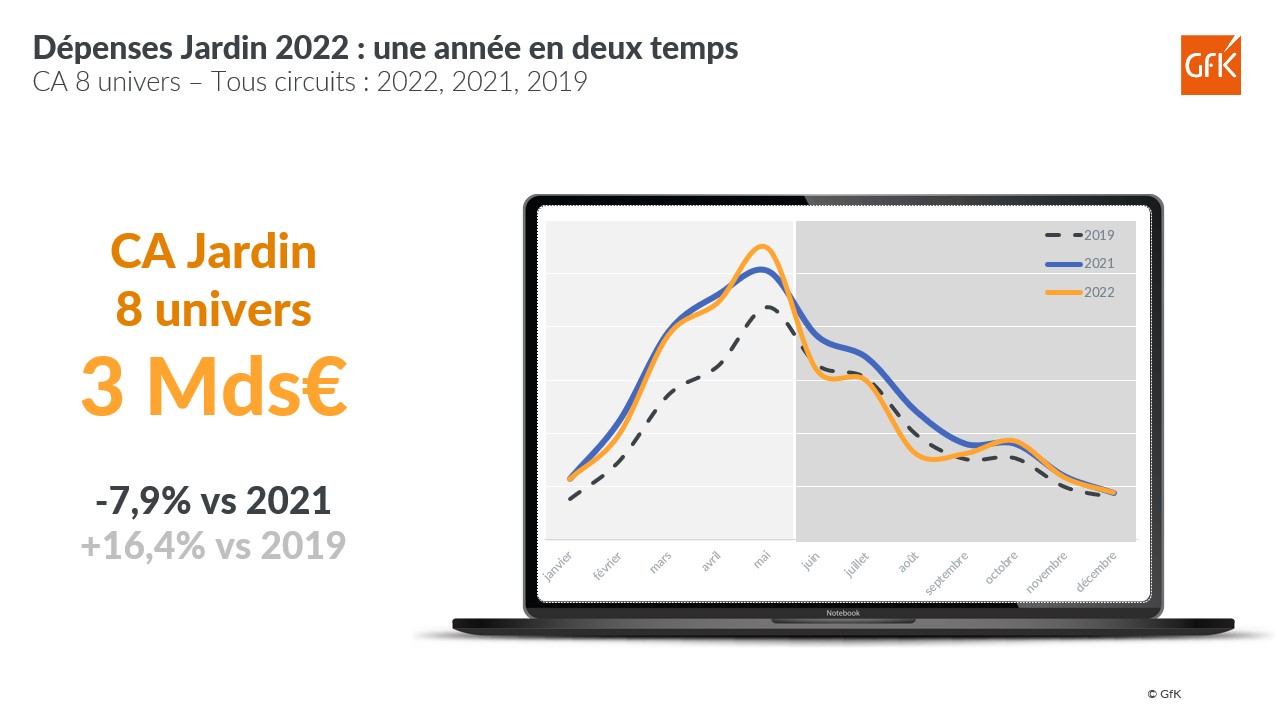

Les Français ont toujours à cœur d’entretenir leurs balcons, terrasses et jardins et maintiennent leur pratique de jardinage. Cependant, les dépenses en matériel et produits d’entretien du jardin accusent un recul marqué en 2022 : -8% par rapport à 2021 et un chiffre d’affaires de 3 milliards d’euros sur les 8 univers* audités par GfK Market Intelligence. En cause la pression exercée par l’inflation sur leurs budgets en sus d’autres phénomènes structurels liés aux forts niveaux d’équipement depuis 3 ans et la hausse des matériaux et coûts logistiques. Seule la catégorie Arrosage affiche un bilan en croissance de +10% en CA, en lien avec la sécheresse continue l’année dernière. Quelles sont les tendances produits et consommateurs à suivre pour les acteurs du marché? Eléments de réponses avec les experts GfK, à l’occasion de la conférence au salon Journées des Collections – Garden Trends 2023.

<!– [if lte IE 8]>

<![endif]–>

Malgré un contexte économique morose, « le marché Jardin avait démarré sur le même rythme que 2021, réitérant des niveaux d’activité très supérieurs aux références pré-pandémie, commente Guillaume Mulleret, responsable de l’expertise Jardin de GfK. Ainsi, le chiffre d’affaires du 1er semestre 2022 a atteint plus de 2 milliards d’euros, similaire au début 2021 et quasi 500 Mios au-dessus du revenu du 1er semestre 2019. » En fin d’année, les ventes auditées par GfK révèlent un chiffre d’affaires de 3,0 milliards d’euros soit un recul de -7,9% par rapport à 2021 mais toujours en croissance importante en regard de l’activité 2019 (2,6 Mds €).

En plus de l’effet d’historique, le recul du marché Jardin est également lié à la crise que doivent affronter les consommateurs français. Leur moral atteint le même niveau plancher qu’au 1er confinement en 2020 et leur situation économique personnelle s’est dégradée pour 45% d’entre eux, selon l’étude Consumer Pulse T1 2023. L’inflation domine les sujets d’inquiétude tout au long du 2nd semestre 2022, devançant les sujets environnementaux, toujours au podium des préoccupations des Français. Le contexte les a amené à revoir leurs priorité : 67% d’entre eux ont réduit leurs dépenses en 2022 afin d’économiser ou n’acheter que le nécessaire. Les activités de Loisirs / Culture ont été les plus impactées. Les projets de travaux & aménagement du foyer ont également subi un contre-coup.

Si l’année 2022 a fini à +6,2% d’inflation sur les produits manufacturés (INSEE), la hausse des prix moyens payés* est très divergente d’un univers Jardin à l’autre : de +1% en Outils à main et 3,7% en Produits pour jardin jusqu’à +7% sur les Barbecues extérieurs et +12,5% en Tondeuses. « L’analyse à la catégorie révèle que l‘effet Mix est fondamental pour comprendre l‘évolution des prix, explique Guillaume Mulleret. Nous assistons à une polarisation des achats entre des consommateurs visant un remplacement à petit prix et ceux, majoritaires, favorisant un investissement dans des équipements innovants et premium. Clairement, sans premiumisation de l’offre, la hausse du prix moyen aurait été plus limitée. » Par exemple, les catégories Broyeurs et Nettoyeurs Haute-Pression voient leur prix moyens baisser en 2022 selon les données GfK.

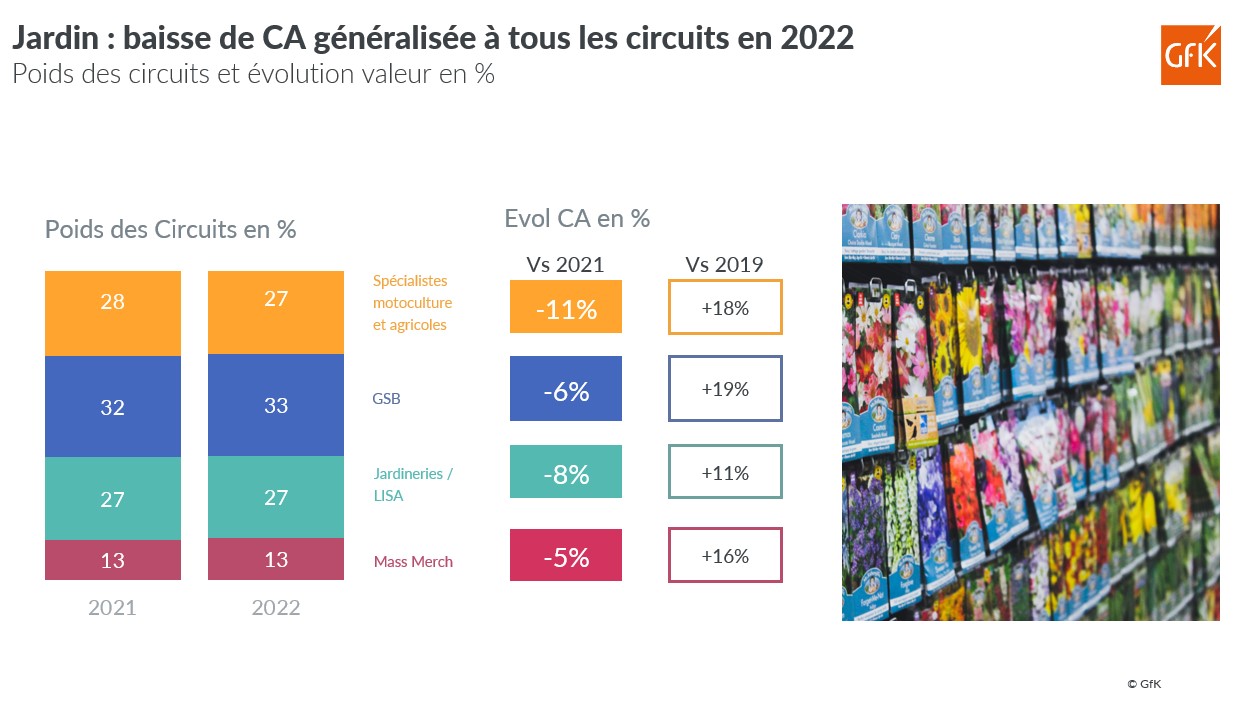

Distribution : 1 euro sur 3 dépensé en GS Bricolage

Côté circuit, les consommateurs français réalisent toujours leurs achats principalement auprès d’acteurs spécialisés. Ainsi, les grandes surfaces de bricolage captent 1€ dépensé sur 3 en 2022 et sont le réseau en plus forte progression de CA sur 3 ans (+19% vs 2019 et seulement -6% vs 2021). Les deux autres piliers sont les Spécialistes Motoculture et agricoles et les Jardineries / LISA, contribuant à plus de d’1/4 du CA Jardin en 2022 quand les mass merchandisers restent un circuit mineur, où les GSA sont positionnées sur des produits tactiques et complémentaires de l’équipement du jardinier (13% du CA 2022).

In fine, tous les circuits présentent une baisse d’activité, dont une inclinaison plus marquée en Spé.Motoc (-11% en revenus générés) liée à deux années d’historiques de vente très hauts en 2020 et 2021.

Tendances : les considérations environnementales sont prégnantes

Les ventes de produits Jardin sont, par essence, très dépendantes de la méteo. Hors les conditions climatiques viennent durcir à la fois les conditions d’usage et les critères d’achat. Les tendances 2022 illustrent le phénomène, de manière directe ou implicite.

-

Tondeuses et Jardin motorisé : fortes dynamiques d’avenir

L’univers Motoculture représente 1,3 milliards d’euros de revenus pour les acteurs du jardin, dont les achats sont logiquement concentrés en GSB et Spé.Motoc, en repli marqué après deux années exceptionnelles (+200 mios€ en cumul annuel vs référentiels 2019).

La tension sur les prix de l’énergie, la prise en compte de l’impact environnemental et la facilité d’usage orientent de plus en plus les choix des consommateurs sur des équipements non-thermiques. Pour illustration, taille-haie, débrousailleuses et autres souffleurs-broyeurs sur batterie représentent désormais 30% des achats Motoculture volume en 2022, soit +54% par rapport à 2019. Le marché est aussi soutenu par le développement des plateformes de batteries interchangeables, multi-marques ou propres à un fabricant. L’achat de l’outil et de sa batterie sont de plus en plus distincts : 35% des produits motorisés (hors tondeuses) ont été vendus nus en 2022, en progression constante sur 4 ans.

Les ventes de tondeuses, elles, révèlent des besoins Consommateurs à adresser. Les robots se sont solidement installés dans les rayons, malgré un écart de prix toujours très importants face aux modèles à conducteur marchant (1454€ en moyenne vs 315€). Les robots sont notamment portés par une offre croissante sur les modèles dits petites surfaces <750m² : leurs ventes ont représenté 45% des volumes en 2022 soit le double vs 2019.

-

Outillage à main et Arrosage, révélateurs des considérations climato-sensibles

Les températures records tout au long de l’année ont poussé les Français à s’équiper en produits d’arrosage : l’univers affiche un CA de 242 millions d’euros, en hausse en volume (+4%) comme en revenus (+10%). Les fortes croissance des tuyaux & dévidoirs (+11%) et des programmateurs (+20%) penchent en faveur d’un arrosage mieux maitrisé.

En parallèle, les ventes d’Outillage à main ont généré 156 Mios €, stable par rapport à 2021 (-0,4%). Après les achats massifs d’outils à manche passés lors des 1ers confinements, les consommateurs français ont réorienté leurs achats sur les outils de coupe, bucheronnage (+10% en CA) et scies arboricoles (+44%). Là aussi, l’influence des conditions climatiques via la lutte contre les incendies et des surfaces entretenues ont certainement incité les Français à s’équiper.

-

Le critère Bio / Naturel s’impose dans les référentiels

La dynamique « Bio et naturel » accélère encore en 2022 dans les univers Produits pour Jardin et Semences. Les données GfK révèlent une évolution souvent opposée entre offre classique et bio. Par exemple, le CA des terreaux non-bio affiche -26% en 2022 quand les références bio/naturelles génèrent un revenu en hausse de +12%. La dynamique en Semences florales et potagères est aussi sensible : +3% en CA pour l’offre bio/naturelle vs -14% pour le conventionnel

Le poids du bio/naturel représente la moitié du CA Terreaux (52%) et Engrais (44%). L’influence du critère Bio/Naturel est encore plus fort pour les usages nourriciers : 2/3 du revenus pour les engrais et terreaux à usages fruitiers/potagers et jusqu’à 23% sur les semences aromatiques (vs 12% en moyenne pour les graines bio).

-

Diversification des ventes Cuisine extérieure

Les Français ont continué à acheter des barbecues et planchas à hauteur de 171 millions d’euros. Le recul de -7% en CA est plus associé au fort équipement et une montée en gamme remarquée ces dernières années.

Les ventes se concentrent sur deux types de cuisson. Les modèles BBQ Charbon traditionnels sont quasi stables en CA, portés par une montée en gamme sensible cette année, et pèsent 42% du marché. Les modèles Gaz Plancha seule représentent 22% du CA. Les offres Gaz Combiné Grill+Plancha sont en perte de vitesse, à -19% en CA vs 2021 : elles restent centrales pour la dynamique Premium du marché, compte tenu de leur prix élevé (357€ en moyenne vs 226€ pour une plancha seule ou 99€ pour un modèle charbon).

*Périmètre GfK Market Intelligence France Jardin

« 8 univers »: Motoculture / Jardin motorisé, Produits pour Jardin, Semences, Outillage à main, Nettoyeurs Haute-Pression, Bottes, Arrosage, pompes et pulvérisateurs, Barbecues extérieurs

* Prix moyen acheté : audit des ventes en prix payé TTC en sortie de caisse (magasin/internet). Cet indicateur combine donc à la fois les effets Hausse des coûts (matières premières, logistiques, énergie...), Promotions directes (hors ODR) et les effets de Mix (nouveautés, choix conso premium).