Entre recomposition, arbitrages et retour de la valeur, NielsenIQ dévoile les tendances qui redessinent le marché et la consommation des Français

Paris, le 2 février 2026. NielsenIQ (NIQ), un leader de la connaissance consommateur, dévoile le bilan conjoncturel de l’année 2025 des marchés Grande consommation et les perspectives 2026. Portée par un léger rebond économique mais freinée par une prudence durable des ménages, l’année 2025 aura marqué un tournant pour la consommation française.

Selon les données NielsenIQ, les Français arbitrent plus que jamais, réorientent leurs dépenses, redécouvrent les marques et plébiscitent l’innovation, tout en accélérant leur bascule vers la proximité et l’omnicanalité. Dans un marché où les volumes repartent enfin à la hausse — une première depuis 2014 hors Covid —, 2026 s’annonce comme une année de consolidation, de recomposition et de compétition accrue entre circuits.

Découvrez ici l’intégralité de l’analyse de NielsenIQ et les enseignements clés d’une année charnière, chiffres à l’appui.

Analyse macro-économique : Une confiance sous surveillance

Le climat économique reste marqué par une dualité entre signaux positifs et attentisme des ménages.

- Les indicateurs économiques de référence : La prévision de croissance du PIB pour 2026 s’établit à +1 %. Le taux d’épargne des ménages demeure élevé, atteignant 18,9 % au deuxième trimestre 2025 [Source INSEE) .

- Le moral des ménages : L’indice de confiance des Français stagne à 90, un niveau historiquement bas, comparable à celui de la dernière pandémie [Source OCDE].

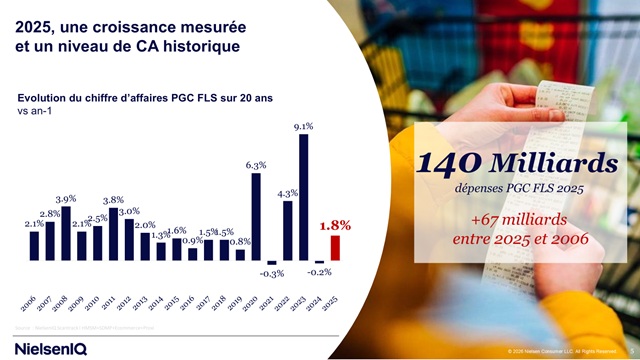

- Le marché français des PGC-FLS représente 140 milliards d’euros de dépenses annuelles, soit une hausse de +1,8% par rapport à l’année dernière et un nouveau record. Les ventes PGC FLS* en France ont quasi doublé en 20 ans (+67 milliards par rapport à 2006).

- L’inflation prix : Après une inflation cumulée de +20 % sur les prix de produits Grande consommation entre janvier 2022 et janvier 2024, le marché a connu une déflation de -6,0 % entre février 2024 et septembre 2025. À la mi-2026, l’inflation générale (toutes dépenses du foyer) devrait s’équilibrer autour de +1,3 % [Source INSEE].

« L’année 2025 restera historique pour la consommation en France : pour la première fois depuis 2014 (hors épisode de pandémie en 2020), nous observons une croissance simultanée des volumes unitaires et du chiffre d’affaires. Cependant, cette reprise est à double tranchant. Si la baisse des prix est désormais récurrente, les prix en magasin restent élevés, maintenant une pression forte sur le pouvoir d’achat de près de 80% des Français. Cela se traduit par un poids de la promotion record, atteignant 21,9 % du chiffre d’affaires en hypermarchés et supermarchés, et une baisse de la fréquentation du réseau du hors domicile. Mais bonne nouvelle, les Français ont dépensé plus et valorisé à nouveau leurs achats, l’optimisme est donc de rigueur, à condition de savoir toucher les Français » commente Xavier Ségalié, Directeur Général NielsenIQ France.

Les comportements d’achat : Des arbitrages radicaux

Les Français redéfinissent leurs priorités budgétaires au regard de contraintes économiques persistantes.

- Le poids de l’alimentaire : Il ne représente plus que 16 % des dépenses en 2024, contre 29 % en 1959 (Source INSEE).

- La quête d’économies : 65 % des foyers déclarent que la chasse au gaspillage est leur premier levier d’économie (+7 points en un an). Parallèlement, 20 % des Français continuent de limiter leurs dépenses en nourriture essentielle. Pour préserver leur panier de courses, 52 % des Français restreignent leurs budgets habillement (+5 pts) et loisirs extérieurs (+6 pts).

- Le sacre de la promotion : Le poids de la promotion n’a jamais été aussi important depuis 20 ans (21,9 % du CA PGC FLS). Désormais, 45 % des foyers déclarent essayer d’acheter en promotion (+2 pts).

Les performances des circuits et des marques

- Les circuits gagnants : Le chiffre d’affaires progresse fortement en E-commerce (+2,8 %) et en Consommation Hors Domicile (+2,0 %), alors que les Grandes Surfaces Spécialisées reculent de -1,9 %.

- La concentration du secteur : La distribution alimentaire en France est presque aussi concentrée que l’Allemagne, avec 79 % de part de marché (PDM) détenue par les 5 plus gros groupes. Depuis 2024, 1 084 magasins ont changé d’enseigne.

- PDM Groupes d’enseignes : Leclerc domine le classement avec 23,5 % de PDM, suivi par Groupe Carrefour (21,8 %) et le Groupement des Mousquetaires (18,1 %).

- L’omnicanalité : Les Français deviennent de plus en plus “zappeurs” ; ils fréquentent en moyenne 3,5 enseignes différentes par mois.

- La dynamique Hors domicile et Proxi : si la fréquentation du réseau Hors-domicile baisse de -4% en 2025, le CA de la restauration hors-domicile a augmenté de +2% et celui des magasins de proximité de +5%, en zone urbaine comme rurale.

- Marques vs MDD : Les Marques Nationales (MN) reprennent de la vigueur avec une croissance de +1,9 % en unités, portée par les TPE (+6,5 % de CA) et les PME (+4,6 % de CA). Les Marques de Distributeur (MDD) ne sont pas en reste avec +1,8 % en unités, dynamisées par le segment MDD Premium (+2,1 %).

« Les changements de comportement se révèlent aussi dans le choix des circuits. Les Français font des choix dans leurs missions de courses et alternent en circuits historiques et circuits spécialisés. En parallèle, le e-Commerce continue de progresser dans les achats alimentaires et hygiène-beauté. Il pèse désormais 13,3% des dépenses PGC. Cela positionne le marché français comme le 2ème digitalisé en Europe, derrière le Royaume-Uni (19,7%). Le potentiel reste donc conséquent pour le pays tant les futures générations auront des habitudes différentes de celles d’aujourd’hui. » commente José Argüelles, Directeur Analytique Distribution de NielsenIQ

Les tendances de consommation : Innovation, plaisir et santé dans un contexte démographique en tension

- Le retour de l’innovation : Après plusieurs années de repli, l’innovation pèse désormais 1,1 % du CA PGC FLS. Le nombre d’innovations a bondi de +16 %, générant +25 % de CA moyen supplémentaire par lancement.

- Alimentation fonctionnelle : Le segment “sport et protéine” explose : l’ultra-frais hyper-protéiné (ex : skyr) croît de +27 %. Le marché global des boissons et aliments fonctionnels pèse 2,4 milliards d’euros (+12 %).

- Le phénomène de l’Œuf : Produit star de 2025, il enregistre une hausse de +40,2 millions d’unités vendues et des taux de rupture inédits. Son succès s’explique par son coût protéique imbattable : 2 cts le gramme, contre 6 cts pour la volaille.

- Météo et Climat : Les fortes chaleurs de juin ont généré à elles seules 72 % de la croissance annuelle des boissons sans alcool. Le dérèglement climatique impacte durablement les prix : l’huile d’olive a augmenté de +50 % depuis 2021, le chocolat en tablette de +34% ou encore le café de +18%.

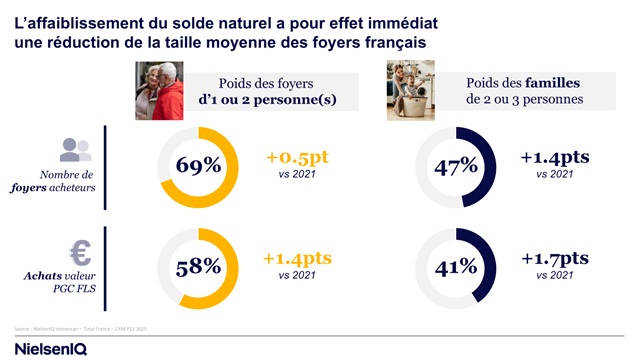

Les acteurs du marché Grande consommation vont devoir prendre en compte les prochains grands défis démographiques français, à savoir : - La réduction de la taille des foyers : Les foyers de 1 ou 2 personnes représentent désormais 69 % des foyers acheteurs (+0,5 pt vs 2021).

- L’impact sur les produits : Le rétrécissement des familles impacte déjà 29 % des catégories de produits en rayon. Les catégories comme les laits infantiles (-25 % en UC) ou le change bébé (-50 %) sont les plus touchées par la baisse de la natalité.

- L’augmentation de la cible Seniors : Ils représentent 30 % des acheteurs et sont le premier driver de trafic en magasin.

« L’alimentation fonctionnelle s’installe comme l’une des tendances structurantes de l’offre en grandes surfaces. La hausse des ventes de produits hyper-protéinés, vitaminés ou boosters d’immunité s’est confirmée en 2025 (+12 % en valeur, +15 % en unités) et le top innovation reflète clairement cette dynamique. Si ce phénomène est porteur pour le secteur, il ne doit pas faire oublier que l’innovation doit aussi répondre à des besoins spécifiques liés à la transformation de notre société. Prendre en compte le rétrécissement de la taille des foyers (69% d’entre eux sont composés d’une ou deux personne(s)) ou le vieillissement de la population (30% des shoppers ont plus de 65 ans) sont également des axes de développement majeurs en termes d’offre, et d’adaptation des magasins pour les enseignes. » commente David Lecomte, Directeur Insights consommateurs de NielsenIQ

Digitalisation et Intelligence Artificielle (IA)

Les nouveaux acteurs E-commerce : TikTok Shop pénètre le marché avec un taux de 3,8 % seulement 9 mois après son lancement. Les plateformes de seconde main voient leur CA bondir de +29 %. Les acteurs de Food Delivery s’installent dans les habitudes : ils pèsent 7,3% du CA Fruits et Légumes

L’IA Générative : 53 % des foyers français utilisent l’IA générative régulièrement. Toutefois, son usage pour l ‘aide aux courses quotidiennes reste marginal en 2025 (7 %). Le potentiel d’utilisateurs est intéressant : 30% des acheteurs se disent d’accord pour trouver des produits du quotidien de meilleure qualité grâce à l’IA, de l’alimentaire, hygiène- beauté à l’entretien.

Perspectives 2026 : Vers une consolidation

« En 2026, la tendance est à l’optimisme mais sur fond d’incertitude et de fragilités. Nous envisageons une hausse des dépenses PGC FLS de +1,5% et des volumes également positifs. Mais le marché va continuer de se fragmenter et capter les consommateurs sera un exercice d’équilibriste de plus en plus marqué : la proximité et le drive resteront les moteurs (+5% selon nos prévisions), tandis que les hypermarchés devront faire face à une légère érosion (estimés -0,5%). De ce fait, continuer d’innover reste une priorité à la fois pour les industriels et les distributeurs, afin de garder un temps d’avance et d’anticiper les besoins des consommateurs » commente Nicolas Léger, Directeur Insights de NielsenIQ

Pour 2026, NielsenIQ prévoit une croissance résiliente malgré les incertitudes persistantes.

- Prévisions chiffrées : Une hausse du CA PGC-FLS de +1,5 % est attendue, avec des volumes en progression de +0,8 %.

- Dynamique des circuits : La Proximité (+5,3 %) et le Drive (+5,7 %) resteront les fers de lance de la croissance, tandis que les Hypermarchés devraient marquer le pas (-0,5 %. Les prévisions de CA côté enseignes SDMP sont positives : +2%.

*PGC FLS :

À propos de NIQ

NielsenIQ (NIQ) est un leader de la connaissance consommateur, offrant la vision la plus complète des comportements d’achat et révélant de nouvelles opportunités de croissance. Notre présence mondiale s’étend à plus de 90 pays, couvrant environ 85 % de la population mondiale et plus de 7 200 milliards de dollars de dépenses de consommation. Grâce à une lecture holistique des ventes en grande distribution et aux insights consommateurs les plus complets — délivrés via des analyses avancées et des plateformes de pointe — NIQ offre The Full View™. Pour en savoir plus, rendez-vous sur www.niq.com