Covid-19 : vers une France à 2 vitesses ?

Après 6 semaines de confinement en France, les premiers signes de modifications de la consommation des Français et l’accélération de tendances préexistantes se font sentir : croissance du e-commerce, des MDD ou des produits dits de première nécessité et, en parallèle, recul accéléré de certaines catégories (au sein de l’hygiène-beauté en particulier) ou du format hypermarché.

Mais avec le déconfinement progressif commençant ce lundi 11 mai 2020, la question de l‘impact de la crise sanitaire du COVID-19 sur notre consommation à moyen et long terme s’intensifie. La problématique majeure : l’identification des changements observés actuellement qui se maintiendront en sortie de crise.

Envisager l’après COVID-19

Pour Emmanuel Fournet, Directeur Analytique chez NielsenIQ, ‘le 2ème semestre affichera une croissance plus modérée qu’en début d’année, pour atteindre +4% au total de 2020, la réouverture progressive des bars et restaurants continuant à bénéficier à la grande distribution. L’année 2021, elle, s’inscrira bien entendu en deçà des tendances atypiques de 2020, mais restera plus dynamique que 2019.‘

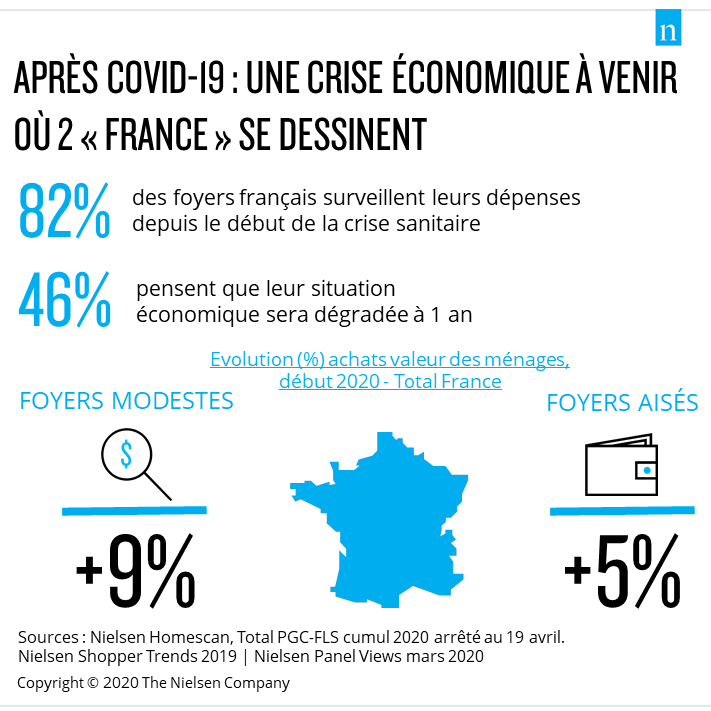

Mais au-delà de la moyenne, il conviendra de suivre l’évolution des différents types de foyers lors des mois à venir. Jusqu’ici, ces derniers n’ont pas pu absorber de la même façon la période de confinement, et une grande partie d’entre eux subira en effet une baisse significative de pouvoir d’achat, dans un contexte de consommation alimentaire se caractérisant par une recherche duale et parfois contradictoire de prix bas et de qualité (souvent au sein d’un même foyer).

La problématique prix au coeur des interrogations

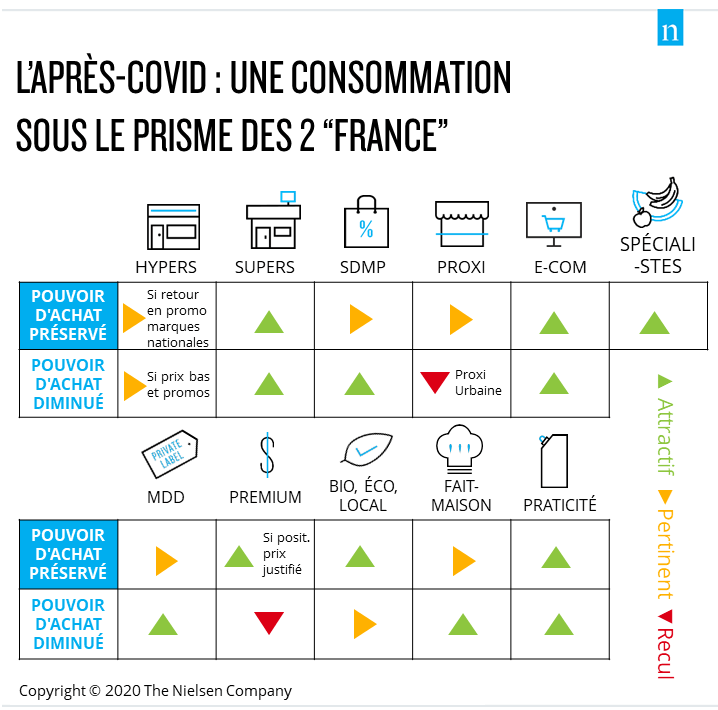

Plus précisément, la recherche du prix bas sera un des axes majeurs selon lesquels les Français rempliront leur panier, ce qui entraînera mécaniquement une croissance accrue des MDD, comme nous l’avions observé en 2008 (et rappelons-le, les MDD étaient déjà en croissance en 2019, et le sont bien plus nettement que les marques nationales depuis le début du confinement), de recherche active de promotions qui pourrait permettre, comme en 2010, aux plus grandes marques de limiter leur recul, ainsi qu’un développement des magasins SDMP, de type discount (Aldi, Lidl, Netto,…) au détriment des circuits moins compétitifs en prix qui ne sauraient pas justifier ce positionnement.

Particulièrement concerné par ce constat, la proximité, pourtant en nette croissance en ce moment, risque de subir un contrecoup, car même si certains consommateurs voudront toujours faire leurs courses près de chez eux dans un souci de simplicité et de sécurité sanitaire, le différentiel de prix de l’ordre de 30% par rapport aux grands hypermarchés, doit permettre à ces derniers de retrouver, en partie du moins, une certaine attractivité surtout s’ils décident de fortement activer le levier promotionnel. Pourraient-ils même bénéficier d’un certain rebond des rayons non-alimentaires après la faillite de nombreux sites marchands ?

Ce qui pourrait également s’ajouter aux difficultés des magasins de proximité, mais aussi des hypermarchés, est l’essor du e-commerce, qui apporte maintenant le prix de l’hypermarché en centre-ville, chasse gardée de la proximité, grâce au drive piéton. Une nouvelle cible d’acheteurs ayant été convertie au drive en général depuis quelques semaines, sa part de marché devrait s’établir durablement au-delà des 8%.

La recherche du prix bas dont nous parlions plus haut n’empêchera pas en parallèle un besoin de réassurance et une attention accrue à la composition et à la provenance des produits (là encore une tendance qui n’est pas nouvelle), au moins pour les consommateurs qui pourront se le payer.

Grâce à l’exemple chinois en particulier, nous savons que les catégories qui en bénéficieront sont les catégories d’hygiène sanitaire, mais aussi d’entretien aux normes de qualité et d’efficacité élevées, ainsi que les ingrédients de cuisine ; ¾ des Français ayant retrouvé le chemin des fourneaux, habitude qu’ils maintiendront probablement, au moins en partie, en sortie de crise.

Les produits les plus premium (ceux qui sauront justifier leur positionnement par des qualités supérieures à leurs concurrents), produits locaux ou à promesse alternative (bio ou écologique par exemple, déjà nettement en croissance en ce moment) ou encore produits de PME devraient ainsi pouvoir en bénéficier, aussi car leur cible d’acheteurs (plus aisée que la moyenne française) verra son pouvoir d’achat moins touché que le reste de la population.

Au final, ce sont les produits milieu de gamme qui risquent d’en subir les conséquences, pris entre deux feux. Attention néanmoins aux répercussions de ces tendances sur l’inflation, un approvisionnement local sur les fruits et légumes pouvant par exemple avoir cet effet sur les prix en rayon.

Pour aller plus loin

Lors de notre récent webinar nous avons mis en perspective la situation actuelle en France. Retrouvez en replay pourquoi à la crise sanitaire actuelle, succédera une crise économique encore plus lourde de conséquences qu’en 2008, ainsi que nos paris pour les mois à venir, avec en regard la ‘nouvelle normalité’ déjà observée en Chine.