Tendance des ventes mondiales Biens durables et technique Q4 2022

Le CES, salon clé pour les nouvelles technologies, marque la nouvelle année pour le marché des biens durables et techniques (T&D). Si les résultats 2022 audités par GfK semblent plutôt faibles, le marché T&D devrait se redresser et se stabiliser en 2023.

” Nous avions déjà annoncé que les ventes record de 2020 et 2021, liées à la pandémie, ne se maintiendraient pas et que le marché T&D mondial se stabiliserait à moyen terme. Cependant, le retournement de situation en 2022 a été plus fort que prévu, alimenté par des facteurs macroéconomiques forts, tels que la guerre en Ukraine, des taux d’inflation élevés et un moral des consommateurs au plus bas “, explique Ines Haaga, experte GfK des marchés Biens durables & techniques.

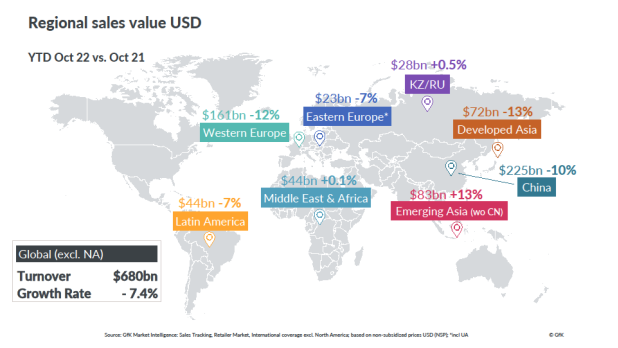

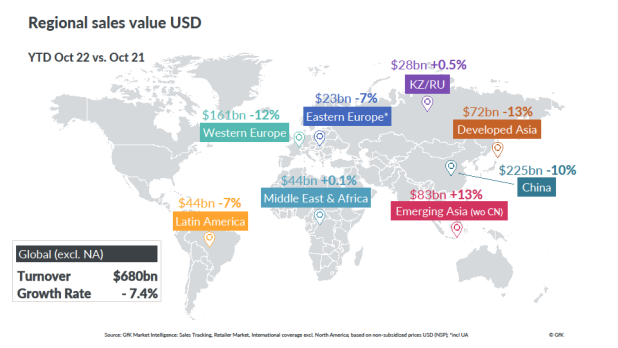

” Entre janvier et octobre 2022, le marché T&D mondial a déjà été confronté à une décélération de plus de -7% par rapport à la même période 2021, atterrissant à un chiffre d’affaires de 680 milliards de dollars US. Il est peu probable que la tendance se redresse à fin 2022 mais les prévisions pour 2023 sont plus prometteuses.”

Dynamique mondiale vs. locale en 2022

En vision à la région, le bilan 2022 est à date très contrasté. Si l’on considère les données en dollars américains, les signaux positifs proviennent principalement de l’Asie émergente (hors Chine), en croissance de +13%. La région Moyen-Orient et Afrique affiche également une légère hausse (+0,1%). Néanmoins, ces résultats ne compensent pas l’évolution négative des autres régions.

Cependant, la force actuelle du dollar américain par rapport à l’euro rend l’analyse plus complexe. Ainsi, certains pays connaissent une évolution moins négative si analysée en euros: l’Allemagne affiche même une légère croissance de plus +1% en euros. Toutefois, ces taux de change défavorables continueront à faire grimper les prix d’achat, entraînant soit une augmentation des prix finaux pour les consommateurs, soit une réduction des marges pour les distributeurs et fabricants actifs en Europe, voire les deux effets à la fois.

Les grandes différences de croissance des ventes entre régions sont liées à leurs performances au cours des deux dernières années de pandémie. Si les marchés T&D en Europe et en Asie développée ont atteint des records en 2021, ils sont désormais confrontés à une saturation. À l’inverse, les régions émergentes connaissent des effets de rattrapage en 2022. En plus de ces facteurs, les crises locales ont lourdement pesé sur l’activité, renforçant encore la complexité d’appréhension des marchés, notamment dans les pays développés. D’un côté, l’Europe est fortement touchée par la guerre en Ukraine, de l’autre, la Chine a dû faire face à l’impact de plusieurs fermetures d’usines et ports suite à la stratégie « zéro-Covid », en vigueur jusqu’en décembre 2022.

Cette multitude d’événements macroéconomiques majeurs survenus en un an seulement a contribué à un effondrement de la confiance des consommateurs dans le monde entier, visible à travers l’indice de confiance mondial de l’OCDE (-3 points sur 12 mois à 96,6 en nov. 2022) comme le European Consumer Climate index suivi par GfK pour la Commission Européenne (-34 points à -17,4 en nov.2022).

Effets de polarisation

Actuellement, les consommateurs de T&D peuvent être divisés en deux catégories lors de leurs décisions d’achat, entre besoin d’acheter afin de remplacer un produit cassé et envie d’acheter. Selon gfknewron Consumer, les priorités des consommateurs ont réellement changé au troisième trimestre 2022, lorsque la crise de l’inflation a fortement frappé. Nombre de consommateurs sont passés dans ce premier groupe « besoin », le motif d’achat pour montée en gamme affichant une baisse de – 1,4point par rapport au premier trimestre.

Autre fait notable : tous les consommateurs, quel que soit leur niveaux de revenus, se tournent vers des alternatives moins chères au sein de leur segment produit préféré. Enfin, le poids des achats effectués par des consommateurs à faible revenu baisse beaucoup sur le marché mondial : ces profils atteignant les limites de leur budget en raison de l’inflation élevée, ils renoncent donc aux achats non essentiels dans l’univers T&D.

En parallèle, les données GfK font état d’un ralentissement de la premiumisation, un des principaux moteurs de la croissance ces dernières années, et ce au niveau mondial. Si la baisse des achats Haut de gamme en région APAC* est restée relativement stable à -2% sur la période janvier/octobre 2022, les marques Premium ont subi une forte baisse dans la région EMEA* de -11%. Au niveau Monde, cela se traduit par un recul de -5% en CA pour l’ensemble des marques T&D premium.

Perspectives 2023

” Après une année difficile, 2023 s’annonce mieux. GfK prévoit une stabilisation du chiffre d’affaires global des marchés T&D, avec une croissance faible à un chiffre “, résume Ines Haaga. Les tendances suivantes devraient stimuler la croissance :

- Les fonctionnalités liées à la performance reste un facteur de succès. Les consommateurs attachent toujours une grande importance au ‘’rapport qualité-prix’’ dans leurs décisions d’achat, qu’ils aient besoin d’acheter ou envie d’un nouvel appareil.

- Les ventes Télécom devraient augmenter avec une phase de remplacement des smartphones achetés avant ou au début de la pandémie.

- L’Asie émergente et le Moyen-Orient poursuivront leur croissance, ce qui stimulera à nouveau positivement le marché mondial.