10.02.2016

Les produits connectés : eldorado ou nouvel équilibre pour les biens techniques ?

Suresnes, le 10 février 2016. Empreinte de multiples difficultés pour les biens techniques traditionnels, l’année écoulée a également été l’occasion pour les nouveaux produits connectés d’étendre leur influence en rayon comme dans les ventes comme préalable à leur succès annoncé

Au lendemain d’une année éprouvante pour l’ensemble des acteurs de la filière, qui ont dû composer tant avec le climat anxiogène de la période des achats de Noël, suite aux évènements tragiques de l’automne, que la variation des taux de change monétaire et leur impact sur le coût des matériels, la consommation des biens techniques traditionnels accuse un repli de 3% qui l’emmène vers un nouveau seuil à 14,9 milliards d’euros en 2015

Malgré tout, plusieurs signaux permettent de croire en des jours meilleurs dès 2016, année forcément exceptionnelle pour les ventes de téléviseurs, lesquels profiteront d’un double effet d’aubaine avec l’extinction du signal Mpeg2 et d’une Coupe d’Europe se déroulant en France. La montée en puissance de nouveaux segments à forte valeur ajoutée sur de nombreux marchés traditionnels atténuent, voire renversent déjà la tendance positivement. Et surtout, la révolution des nouveaux objets connectés tant espérée par toute la profession commence à se concrétiser en magasin comme dans les ventes, l’intérêt initial des consommateurs pour les produits dits « wearable » se prolongeant naturellement dans les autres univers jusqu’à l’habitat

« L’aspiration très marquée des français pour l’Internet des objets traduit un enthousiasme général, pas seulement celui des entrepreneurs de la French Tech mais aussi celui de la distribution qui multiplie les initiatives pour promouvoir et construire une offre cohérente en magasin. Ceux qui ont poussé le rayon connecté en 2015 ont pu en mesurer les premiers bénéfices, engageant les autres à poursuivre les efforts » explique François KLIPFEL, Directeur Général Adjoint chez GfK Consumer Choices France

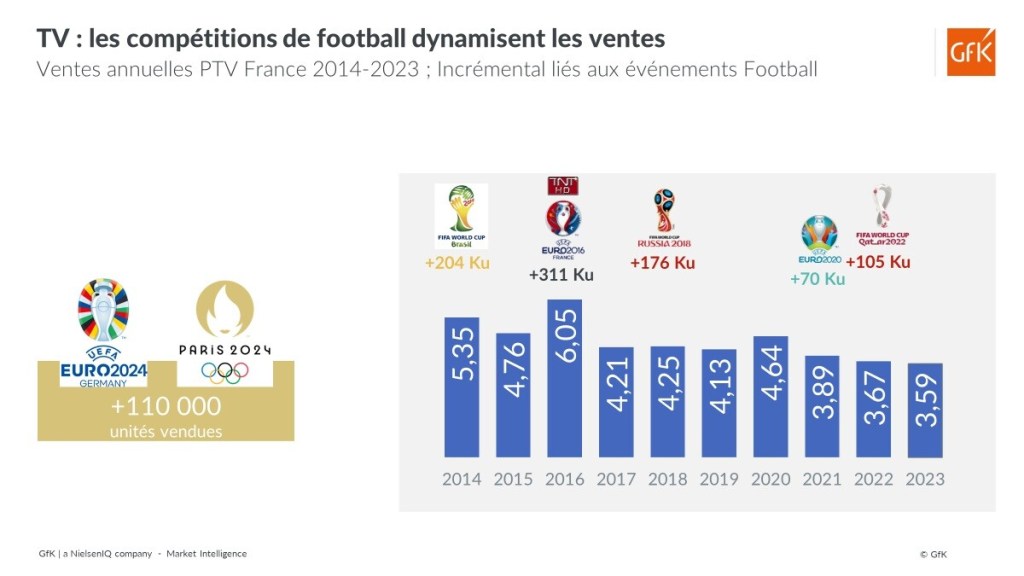

TV : une année 2015 inquiétante ?

Le marché de la TV a souffert tout au long de l’année 2015 cumulant un retard dans les ventes mois après mois. Effet conjoncturel ou faut-il vraiment s’inquiéter pour ce marché emblématique des biens technique

Si la valeur a été quelque peu préservée grâce notamment au renouvellement du poste principal mais aussi grâce à une remontée des prix pour faire face aux évolutions de taux de change, côté volume, le marché fleurte avec la barre des 5 millions d’unités.

L’effet attendu du renouvellement du poste principal se fait un peu plus sentir encore cette année avec une taille moyenne achetée en 2015 qui approche les 37 pouces. Les très grandes tailles portent donc la valeur de ce marché (+25% de chiffre d’affaires pour les dalles de 47 pouces et +) et même si le linéaire continue de se contracter légèrement, il fait la part belle à l’UHD avec 9 références gagnées en linéaire en 2015.

« Avec 570 000 unités vendues sur 2015, les ventes UHD sont en dessous des attentes. Certes, l’assiette s’est contractée avec un marché de la TV à 5,1 millions contre les 5,5 attendus. Mais l’UHD accuse aussi un léger retard dans son développement autours des tailles d’écrans » analyse Michael Mathieu, Directeur de marchés de l’Image et des Telecom chez GfK

Malgré tout, et peut être en opposition avec ce que peut connaitre le marché du Home Audio, le discours des marques autour de la TV s’est concentré sur l’aspect technique et l’innovation, mais en minorant l’expérience utilisateur qu’elle peut offrir.

L’explosion des autres écrans au sein du foyer est une réalité. En 2015, chaque foyer dispose en moyenne de 5 écrans capables de se connecter et d’accéder peu ou prou aux mêmes contenus que ceux disponibles sur la TV. C’est 2 de plus qu’en 2010 et 2 encore viendront s’ajouter en 2020. Ce sera 200 millions d’écrans actifs en France

2016 se placera sous le signe de la croissance

D’abord par ce qu’il y aura un nouveau « SwitchOff », ou extinction du signal MPEG2, au 04 avril prochain. Quelques 4,8 millions de postes sont concernés par cette extinction du signal. Si le décodeur TV devrait en être le principal bénéficiaire (près de 4 millions de pièces sont attendues), la TV profitera de cet élan.

« On retrouve donc une année 2016 atypique, mais placée sous le signe de la croissance avec un premier semestre qui jonglera entre un effet de « Switch Off » un peu tardif et la campagne de l’Euro. » selon Michael MATHIEU, Directeur des marchés de l’Image et des Télécoms chez GfK

Puis un second semestre bien plus contrasté où fabricants et distributeurs devraient s’appuyer un peu plus sur la promotion pour maintenir un certain niveau de vente et atteindre 5,6 millions d’unités vendues d’ici la fin de l’année 2016. Enfin, l’UHD sera une des priorités de l’année pour imposer cette technologie sur une large partie de la gamme 2016 et espérer la faire doubler de taille, pour atteindre 1,3 millions d’unités d’ici la fin du quatrième trimestre

Un marché de l’audio de salon qui confirme sa bonne tenue sur 2015

Le home audio affiche depuis quelques années une croissance durable et marquée. C’est encore 5% de croissance valeur gagnée en 2015 pour un chiffre d’affaires de 750 millions d’euros. Dans cet ensemble, c’est plutôt l’univers de la Hifi qui tire le marché avec une croissance à deux chiffres quand, dans le même temps, le home cinéma régresse légèrement. C’est une tendance de fond puisqu’homogène sur ces 3 dernières années

Pour Michael MATHIEU, Directeur Image et Telecom chez GfK « Cela se ressent naturellement dans le linéaire où la partie Hifi, au coude à coude il y a encore 5 ans, s’envole avec un nombre de références qui sera certainement le double de celui du home cinéma dès 2016 ». GfK précise qu’en 2015, en moyenne, 20 références Hifi étaient actives contre 12 pour le Home Cinema, dans les rayons.

L’Institut GfK observe également un marché du home audio plus à l’écoute du consommateur, lissant un discours parfois un peu trop technique par le passé. Et l’exemple est frappant sur le home cinéma avec la barre de son qui s’est imposée comme la solution incontournable dans l’esprit du consommateur.

Largement majoritaire dans les ventes, la barre de son laisse juste la place qu’il faut à une clientèle toujours attirée par l’audio vidéo haut de gamme et les éléments séparés qui la compose. Malgré tout, cette migration de parc n’en est qu’à ses débuts avec des taux d’équipement et base installée encore faibles, respectivement 5% et 1,5 millions d’unités. Il faudra patienter encore quelques année pour que cette barre de son remplace le parc existant de chaine home cinéma et pourquoi pas, emmener un peu plus haut ce marché quand celui-ci n’a jamais dépassé les 20% de foyers équipés

Côté Hifi là aussi, dans les ventes, la transition est en passe d’être effective puisque le connecté a franchi cette année le cap des 70% des ventes. D’ailleurs et pour maintenir ce cap, on peut déjà se demander si un discours sur le connecté ne doit pas s’associer au smart audio. Une petite place est d’ailleurs consacrée au multi room, encore minoritaire mais affichant une belle croissance sur 2015

IT : Les sources de croissance se déplacent sur le haut de gamme

Pour la deuxième année consécutive le marché IT enregistre un recul de 5% de son chiffre d’affaires avec 5,6 Milliards d’euros générés en 2015 dans les circuits grands public. Ce net repli s’explique par la chute sévère du chiffre d’affaires enregistré sur les tablettes en baisse de 23% avec 957millions d’euros générés et 5,16 millions d’unités vendues.

« En parallèle le marché du PC portable retrouve des couleurs avec une croissance de +3% en valeur, notamment grâce aux 2 en 1 et aux PC convertibles qui apportent une véritable alternative aux tablettes grâce à des performances supérieures et grâce à la possibilité d’avoir une expérience enrichie avec le tactile » analyse Tristan BRUCHET, Directeur de clientèle IT chez GfK.

Au total, 550 000 unités de 2 en 1 et de pc convertibles se sont écoulées en 2015, en croissance de +50%.

Seul bémol, le tactile recule de 3 points avec 18% des pc vendus en France qui sont tactiles, ce qui place la France derrière l’Angleterre (22%) et les Etats Unis (35%).

Les sources de croissance de 2015 se sont trouvées sur le haut de gamme. Les pc de moins de 15 pouces avec des performances élevées et les accessoires dédiés ont généré 930millions d’euros en 2015 en croissance de +15%. Le gaming est aussi un vrai relais de croissance avec un chiffre d’affaires de 515 millions d’euros en croissance de +50% cette année.

Sur les produits bureautiques qui restent le cœur du marché IT, les ventes de pc de bureau et pc portables de plus de 15 pouces entrée de gamme ont poursuivi leur décroissance avec une baisse de -8% à 2,6 Milliards d’euros. Seul le marché de l’impression et des cartouches reste stable dans cet ensemble, avec 971 millions d’euros (+1%), porté par les technologies dédiées aux professionnels, laser MFD (+3%) et 4 en 1 jet d’encre (+3%)

Le marché du Stockage et de la connectique réseau, malgré une baisse de 4% en valeur, reste un marché important avec 568 millions d’euros en 2015. De nombreuses niches de croissance soutiennent le marché, les répéteurs wifi, les routeurs, l’USB dual, et 3.0 et les passerelles multimédias.

Avec l’Euro 2016 qui poussera les français à des arbitrages budgétaires et la chute annoncée du chiffre d’affaires des tablettes, le marché IT devrait être en baisse en 2016 avec 5,4 Milliards d’euros attendus. « Toutefois les produits haut de gamme et gaming devrait continuer à tirer le marché vers le haut. » prévoit Tristan BRUCHET, Directeur des marchés de l’IT chez GfK.

La photo continue sa montée en gamme

Le marché des appareils photo numériques continue de souffrir, perdant encore plus d’un quart de ses volumes par rapport à 2014 pour terminer l’année à 2 millions d’unités vendues. L’une des principales raisons reste l’essor du smartphone qui a continué sa course aux pixels en 2015 pour devenir l’appareil qu’on a toujours dans la poche pour prendre des photos, au détriment notamment du réflex. Pour se réinventer, le segment du réflex a alors mis en avant le compact expert, un appareil photo numérique de taille compacte, pour être facilement transportable, avec un capteur supérieur à 1/1.6 pouces afin d’offrir des photos d’une qualité supérieure aux compacts classiques, vendu à un prix moyen de 580€ et permettant aux compacts expert une croissance de 11% en valeur par rapport à 2014.

Les appareils photo numériques à objectif interchangeable sont également très touchés par la décroissance du marché. Le réflex perd 22% en volume par rapport à 2014, et presque autant en valeur en raison d’un prix moyen stable. L’hybride, quant à lui, permet de tirer vers le haut la valeur du segment des interchangeables. En effet, s’il a perdu 10 000 unités en volume, il arrive à croître en valeur de 6% grâce au développement de produits hybrides haut de gamme. Ainsi le prix moyen d’un hybride a augmenté de 16% pour atteindre les 639€ soit seulement 58€ moins cher que le prix moyen d’un réflex. Ainsi, les objectifs d’hybrides sont stimulés par la croissance des boitiers hybrides et connaissent une croissance à deux chiffres à la fois en volume, valeur et prix.

Dans le secteur de la vidéo, les caméras d’action continuent leur croissance, avec 613 000 unités vendues, soit une augmentation des ventes en volume de 20% par rapport à 2014. La démocratisation de l’Action Cam s’est soldée par l’apparition de nouvelles marques sur le marché, et parmi elles des marques proposant des produits plus grand public, entrainant une baisse de prix de 11% par rapport à 2014.

Téléphonie : les enjeux sont-ils en train de se déplacer ?

2015 continue sa progression du côté des ventes pour aller chercher quelques 24,6 millions de terminaux cette année et avec un smartphone qui franchit la barre des 20 millions. L’équilibre au sein des points de vente semble trouvé avec une distribution grand public légèrement majoritaire face aux réseaux opérateurs.

En termes de mix, là aussi les forces semblent s’établir. Une forte domination de la Distribution sur l’entrée de gamme, profitant à plein de l’essor du SIM free et de la vulgarisation du smartphone. Même le segment inférieur à 50€ semble émerger dans la distribution grand public. De l’autre, le réseau opérateur fait foi sur le haut de gamme s’appuyant entre autre sur son modèle subventionné. C’est 70% de part de marché sur la partie du gâteau très convoitée.

Au sein du retail, le « Form Factor »cette année se rapproche encore un peu plus du 5 pouces et un prix moyen plutôt stable à 184€ TTC. 1 smartphone sur 2 est compatible 4G.

2015 confirme la fin de l’année passée et d’autres produits, intimement liés à l’essor du smartphone, semblent attirer toutes les convoitises. Sur un marché du smartphone qui certes s’établit à plus de 3,5 milliards, mais dont la croissance s’amenuise, les attentes se déplacent alors vers ce formidable écosystème qui s’est développé autour du smartphone avec d’un côté l’ensemble des accessoires dédiés (protection, batterie mobiles, chargeurs….) représentant aujourd’hui quelques 400 millions d’euros et surtout une croissance régulière à 2 chiffres avec encore +25% cette année. Et puis de l’autre, un ensemble d’accessoires plus facilement qualifiés de compagnons, plus ou moins dépendant du smartphone. Historiquement on y retrouve le marché des casques, plus récemment de la station d’écoute et enfin des montres et bracelets connectés. Ce marché a représenté 760 millions d’euros et une croissance valeur de 35%. « C’est donc 1,2 milliards d’euros générés directement ou indirectement par l’essor du smartphone, soit un peu plus d’un tiers du chiffre d’affaires des terminaux » rappelle Michael MATHIEU, Directeur des marchés Image et Telecom chez GfK.

Les accessoires dédiés représentent donc un peu plus d’un tiers en valeur de cet écosystème

Evidemment, les regards se portent sur les derniers arrivés sur le marché : les wearables. Les attentes sont fortes et les tendances un peu en dessous de ce qu’on pouvait espérer cette année avec 1,2 millions d’unités pour un chiffre d’affaires de plus de 220 millions d’euros. Le marché est en phase, du côté de la valeur avec les prévisions de début d’année.

Le marché de la montre connectée ne fût pas le plus facile à anticiper avec des freins important à lever autour de l’usage, du prix ou encore de l’estime du consommateur pour sa montre traditionnelle. La montre connectée peut souffrir d’une trop forte dépendance au smartphone tant dans son aspect connectivité (pas de carte SIM aujourd’hui) que dans le champ des possibles, aujourd’hui déclinés à partir du seul smartphone quand demain la voiture ou la maison feront certainement partie des applicatifs sur les wearables.

Côté tracker, le marché fut un peu plus lisible sur 2015. On peut d’ailleurs observer une saisonnalité plus sportive avec une activité plus soutenue sur les mois de mai/juin/juillet comme on peut l’observer sur l’Action Cam par exemple. Puis une montée en puissance sur la fin de l’année, pour atteindre les 100 000 pièces vendues sur le seul mois de décembre et 1 achat sur 2 enregistré en Ile–de-France en 2015.

D’ailleurs le côté sport se retrouve également sur le marché des casques avec près d’un sportif sur 2 qui déclare écouter ou vouloir écouter de la musique lors de la pratique de son sport et un taux d’intérêt élevé pour un casque dédié. Ce marché s’est d’ailleurs valorisé sur 2015 (+2%), avec un léger retrait de ses volumes. Et quelques belles niches, très en phase avec le smartphone se développent comme le casque sport (doublement du CA cette année et 400 000 unités vendues).

Cet écosystème en devenir sera l’objet de toutes les attentions en 2016. La croissance du smartphone devrait se ralentir avec un +4% à 3,6 milliards d’euros quand accessoires dédiés et compagnons approcheront 1,5 mds€ de chiffre d’affaires (+27%).

Maison connectée : eldorado ou déception ?

Le marché de la maison connectée est à l’origine de nombreux commentaires de la part des différents acteurs de l’industrie mais paradoxalement, les avis commencent à diverger : si certains croient encore à l’eldorado promis, d’autres expriment de la déception quant aux premiers chiffres de vente.

En effet, de nombreuses initiatives ont été mises en place en 2015 afin de promouvoir les nouveaux objets connectés en magasin mais malheureusement les résultats ne semblent pas être à la hauteur des attentes. Ce marché qui rassemble l’électroménager, la domotique et les produits réseaux a généré en 2015 un chiffre d’affaires de 128 Millions d’euros soit deux fois plus qu’en 2014. Si la croissance est considérable, le connecté reste anecdotique : à peine 1% du chiffre d’affaires de l’électroménager et seulement 5% du marché de la domotique.

Si les consommateurs réaffirment leur appétence pour la maison connectée – 75% d’entre eux déclarent être assez ou très intéressés par le concept – de nombreux freins persistent : offre restreinte, distribution limitée et positionnement tarifaire jugé souvent trop haut de gamme. Mais plus problématique encore, la connectivité ne semble pas être suffisamment expliquée aux consommateurs puisque ceux-ci déclarent ne pas acheter d’objets connectés d’abord parce qu’ils ne perçoivent pas les usages qu’ils permettent.

Dans ce contexte, le marché de la netcam fait figure d’exception. En effet, pour cette catégorie présente dans 94% des magasins disposant d’un rayon domotique, les consommateurs semblent avoir identifié un bénéfice clair : 50% des consommateurs désirant acheter une netcam sont motivés par les notifications que peut envoyer la netcam en cas de détection d’anomalie.

Pour 2016, la priorité pour l’industrie devrait donc consister à étendre la disponibilité des produits et à confirmer les efforts de mise en avant et de pédagogie. Si les principaux freins sont adressés, le marché de la maison connectée – hors électronique grand public – devrait générer en 2016, 240 millions d’euros.

Précisions méthodologiques

S’appuyant sur ses panels de distributeurs, GfK collecte, analyse et enrichit les données de ventes dans plus de 100 pays à travers le monde.

A propos de l’étude Référence des Equipements Connectés (REC)

La Référence des équipements connectés est une étude du groupe GfK lancée en janvier 2014. Mêlant données des panels distributeurs pour les technologies émergentes et études consommateurs pour les bien plus matures, la REC est l’étude de référence sur l’équipement des foyers français en bien techniques. La REC propose également de coller à l’actualité de ces marchés et à l’essor des objets connectés proposant plusieurs modules dédiés. 10 000 foyers seront interrogés sur l’année.

A propos de GfK

GfK fournit une information, de référence, sur les marchés et sur les comportements des consommateurs. Plus de 13 000 experts des études de marché combinent leur passion à 80 années d’expérience en analyse des données. GfK enrichit ainsi de sa vision globale, les insights locaux dans plus de 100 pays. Grâce à l’utilisation de technologies innovantes et à la maîtrise de l’analyse des données, GfK transforme la Big Data en Smart Data, permettant ainsi à ses clients d’améliorer leur compétitivité et d’enrichir les expériences et les choix des consommateurs. Pour en savoir plus, visitez www.gfk.com/fr et suivez nous sur www.twitter.com/GfK