Mapeando a mudança nas tendências dos canais de varejo FMCG

O cenário do varejo da Europa Oriental exige um reajuste

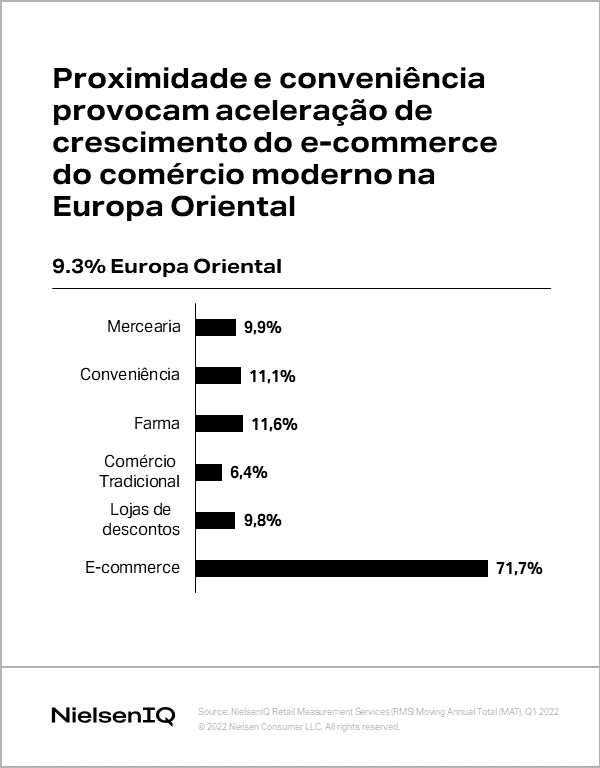

Vimos um crescimento notável no comércio moderno e no e-commerce na Europa Oriental no final de 2021 e início de 2022. A proximidade de pequenas lojas (lojas de conveniência, mercearias e drogarias) com o local onde os consumidores vivem, e a conveniência das compras online atraíram o interesse de consumidores com limitações de mobilidade. Isto ajudou a impulsionar o crescimento no comércio moderno e nos canais online. Os dados de varejo da NielsenIQ mostram que as lojas de conveniência cresceram as vendas em 11,1% enquanto o comércio tradicional apresentou um crescimento de 6,4% em valor. No primeiro trimestre de 2022, o canal de comércio eletrônico experimentou um crescimento em valor sem precedentes de 72% em relação ao ano passado. Esta nova realidade varejista na Europa Oriental desafia os fabricantes e varejistas a otimizar seu portfólio de produtos para navegar com sucesso pelo novo cenário varejista.

Os hipermercados e supermercados são os canais mais importantes para a África e o Oriente Médio (AME)

Depois dos desafios de 2021, as economias da AME estão preparadas para a recuperação, com o Banco Mundial estimando que a região crescerá 5,2% em 2022 – a taxa de crescimento econômico mais rápida desde 2016.

Na área do varejo, hipermercados e supermercados são os canais mais importantes da AME. Nos três principais mercados da região (África do Sul, Emirados Árabes Unidos e Reino da Arábia Saudita), este canal contribui para quase metade ou mais de 50% do valor das vendas de produtos de giro rápido. Após um aumento de 7,6% no primeiro trimestre de 2020 nos hipermercados e supermercados, devido à acumulação de estoques e compras em pânico, seguiram-se declínios nos próximos trimestres até o início da recuperação no segundo trimestre de 2021.

No primeiro trimestre de 2022, o crescimento em valor atingiu um pico de 18,7% principalmente devido ao aumento dos preços e à inflação, enquanto o crescimento em volume desacelerou para 4,3% no final de 2021, indicando gastos de consumo cautelosos. Quase todos os consumidores estão analisando várias estratégias para administrar as despesas de alguma forma. Em média, os consumidores estão usando entre duas e três estratégias para administrar as despesas de mercearia, escolhendo produtos com preços mais baixos do repertório preferido, monitorando o custo da cesta geral e fazendo compras online.

A normalização dos comportamentos de consumo na Europa Ocidental dita o desempenho do canal

A diminuição das restrições da COVID-19 tem causado mudanças na Europa Ocidental. À medida que os consumidores voltaram a jantar e a se divertir fora de suas casas, eles reduziram a quantidade de alimentos e bebidas que estavam comprando nas lojas. Com efeito, o valor total das vendas de FMCG caiu 2% no primeiro trimestre de 2022, em comparação a um crescimento de 0,4% em 2021. O maior impacto está sendo visto nos supermercados, onde o volume de vendas caiu 4,1% no primeiro trimestre de 20211.

As lojas de desconto e as lojas de conveniência foram as que mais se beneficiaram com a normalização, pois os consumidores voltaram a comprar com mais frequência, sendo a proximidade um dos principais fatores que impactou a escolha da marca de varejo.

O canal de conveniência é responsável por quase 11% de todas as vendas de FMCG2 e parece estar pronto para crescer à medida que os varejistas desenvolvem novas lojas e adaptam formatos para atender às mudanças nos estilos de vida dos shoppers. Os descontos, que agora respondem por mais de um quarto das vendas de produtos de giro rápido na Europa Ocidental, estão vendo o crescimento mais rápido na Grã-Bretanha, com vendas crescendo quase 7% no primeiro trimestre de 20223.

O rápido desenvolvimento do e-commerce desacelerou em comparação com a hiper aceleração durante o auge da pandemia.

O e-commerce está a toda velocidade, enquanto o comércio tradicional se volta para a Ásia-Pacífico.

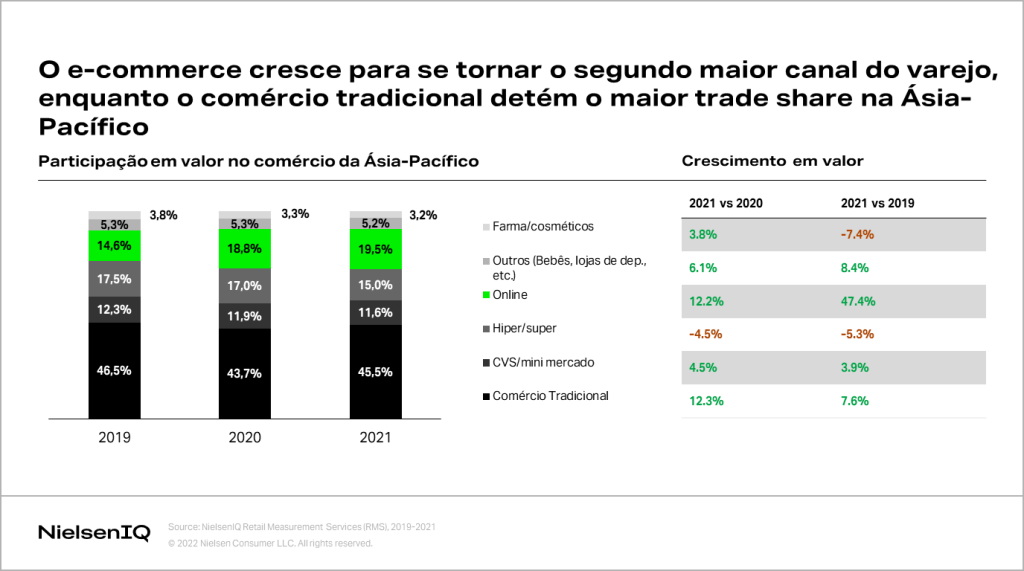

O comércio eletrônico é responsável por 19,5% das vendas FMCG na Ásia e foi o segundo maior canal de varejo em 2021. A importância do comércio eletrônico como canal de varejo aumentou incontestavelmente durante a pandemia da COVID, com quase 50% de aumento no crescimento em valor em 2021 a partir de 2019 ou da pré-pandemia. Enquanto a Coréia do Sul e a China têm ambas mais de 30% das vendas de FMCG provenientes de vendas online, Cingapura, Austrália e Taiwan também estão vendo um crescimento constante no comércio eletrônico. A NielsenIQ prevê que, nos próximos anos, estes países obterão 20% das vendas de produtos de giro rápido do comércio eletrônico.

O comércio tradicional continua liderando as vendas de FMCG na Ásia com mais de 45% das vendas geradas por mais de 17 milhões de lojas em toda a região. O comércio tradicional recuperou com um forte crescimento de 12,3% no valor de dois dígitos em 2021 vs. 2020 e 7,6% contra 2019. Em toda a Ásia, os hiper/supermercados offline estão em baixa à medida que os shoppers passam para versões online destes varejistas.

Canal tradicional e locais (on-promisse) fazem um grande retorno na América Latina

Depois de passar por um declínio durante a pandemia, os canais on-promisse (e outros canais, por exemplo, perfumarias e pequenas lojas de conveniência) e os canais tradicionais de varejo estão se recuperando. A diminuição das restrições da COVID-19 abriu caminho para a retomada dos trabalhos presenciais e para a reabertura do comércio tradicional e local. No final de 2021, os dados de varejo que cobrem a região da América Latina revelam que o comércio local (e outros canais) registraram um crescimento em valor de 24% enquanto o comércio tradicional seguiu de perto com um crescimento em valor de 22,6% em 2021 vs. 2020.

Observe as mudanças no varejo rapidamente

A COVID-19 nos ensinou que a forma como os consumidores compram e onde eles compram está evoluindo rapidamente. Como as marcas permanecem relevantes neste ambiente em constante mudança, dependerá da rapidez com que forem capazes de detectar as mudanças no cenário do varejo e ajustarem suas estratégias de distribuição para alcançarem os canais de varejo que são mais importantes para seus clientes, com as ofertas certas de produtos. Para descobrirem o crescimento e impulsionarem resultados positivos para seus negócios, os fabricantes precisam de visibilidade precisa de seu desempenho e dos mercados em que operam. Eles precisam tomar decisões apoiadas em dados para impulsionar sua estratégia de crescimento.

Potencialize suas decisões comerciais usando os dados NielsenIQ

Navegue pelas mudanças no cenário do varejo com os dados mais precisos e confiáveis do setor para fazer seu negócio crescer.

Note 1 : Source: NielsenIQ Retail Measurement Services (RMS) Q1 2022

Note 2 : NielsenIQ European Strategic Planner Q1 2021

Note 3: Nielsen IQ European Discounter Year Book 2021