Как изменился FMCG-рынок в 2022?

Стабилизация FMCG-рынка

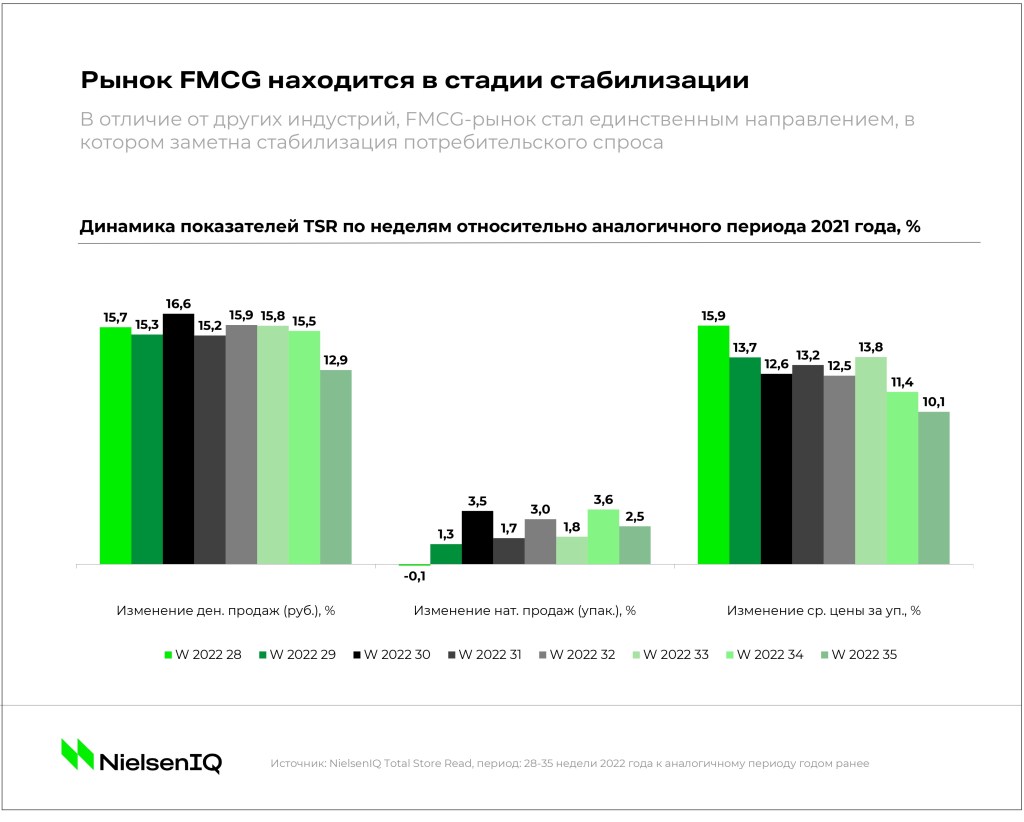

В отличие от многих других сфер, FMCG-рынок уже демонстрирует признаки стабилизации. По данным NielsenIQ, в июле-августе (29-34 недели 2022 года) натуральные продажи впервые вышли в положительную зону после нескольких месяцев снижения. Более того, нормализовалась структура продаж по каналам (гипермаркеты, супермаркеты, минимаркеты, дискаунтеры), что свидетельствует о том, что внешние факторы больше не оказывают сильного влияния на покупательское поведение.

Тем не менее, за фасадом стабилизации продаж скрываются тренды, которые будут определять новое направление развития рынка в долгосрочной перспективе. В частности, продолжающаяся трансформация ассортимента и покупательских привычек, инфляция и сам ритейл-ландшафт.

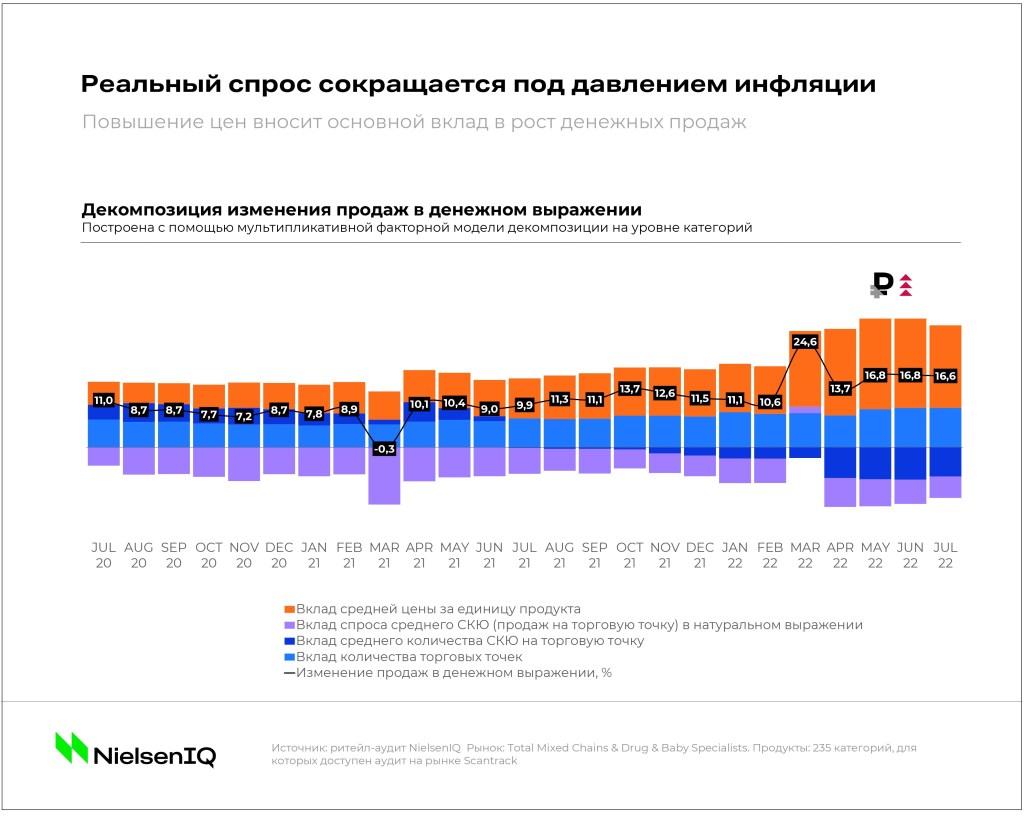

Перечисленные факторы вносят различный вклад в динамику рынка: если разложить рост продаж на составляющие драйверы, то становится заметно, что он происходит прежде всего за счет инфляции, в то время как реальный потребительский спрос и изменение ассортимента пока еще оказывают негативный эффект. Именно поэтому ритейлерам и производителям важно следить за трансформацией рынка и учитывать все факторы, которые влияют на выбор покупателей и, следовательно, отражаются на эффективности продаж.

Трансформация ассортимента: где искать точки роста?

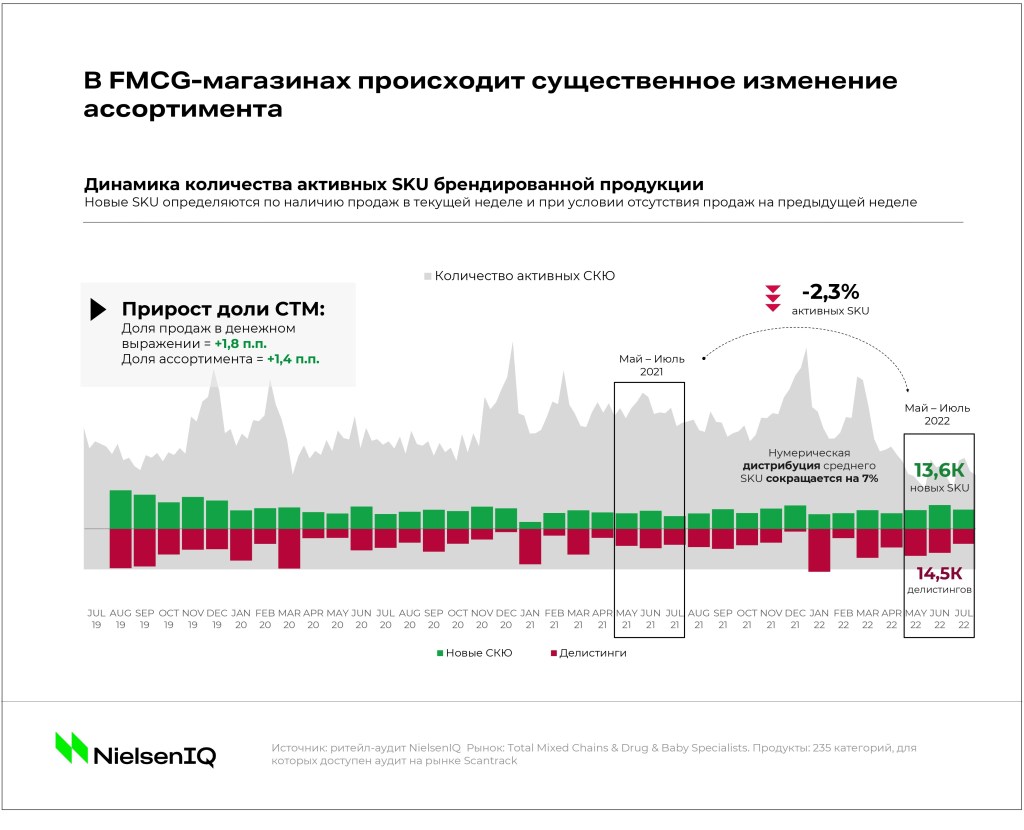

За последние три месяца (май-июль 2022 года) на российском FMCG-рынке произошла значительная трансформация ассортимента, а на полки магазинов было выведено более 13 тысяч новинок. Одновременно с этим NielsenIQ зафиксировала 14,5 тысяч делистингов (то есть исключения товарных позиций из ассортимента магазинов) — а значит, в настоящий момент широта ассортимента значительно сокращается. Так, по сравнению с аналогичным периодом прошлого года общее число товаров, продающихся в магазинах снизилось, на 2,3% — иными словами, на полках магазинов стало продаваться меньше SKU.

Одновременно с этим произошло и существенное вымывание ассортимента: если проанализировать показатели среднего SKU, оставшегося на полке, то его представленность в магазинах снизилась сразу на 7% — а значит, товары оставшихся брендов стали продаваться в меньшем количестве торговых точек.

Тем не менее, на российском рынке заметен и обратный тренд: несмотря на то, что большинство FMCG-категорий (62%) сокращают ассортимент, в каждой десятой категории он (11%), напротив, расширяется. К таким группам относятся товары, которые дают потребителю возможность побаловать себя — например, премиальный алкоголь и кондитерские изделия. Вследствие того, что потребители в целом отказывают себе в крупных покупках, они склонны баловать себя и перераспределять спрос.

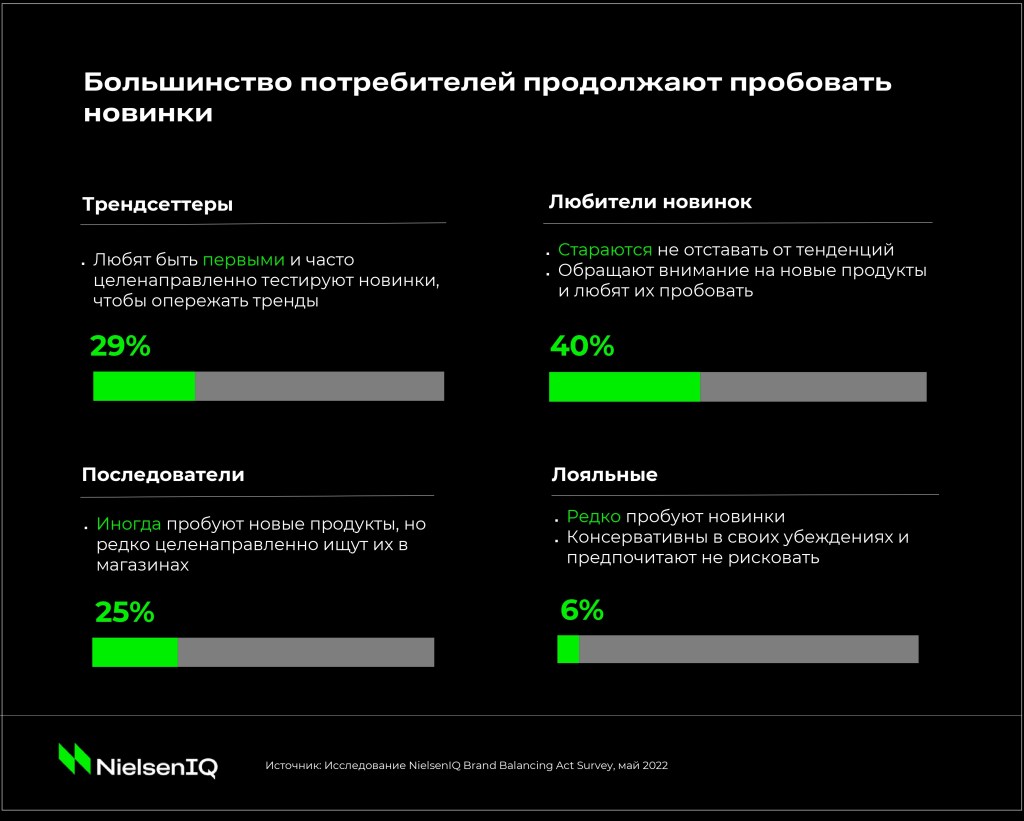

Более того, большинство покупателей продолжает с интересом пробовать новинки: почти треть потребителей (29%) считают себя трендсеттерами и целенаправленно пробуют новые товары, а еще 40% стараются не отставать от трендов и любят покупать новинки. Как следствие, запуски продуктов могут стать одной из ключевых точек роста для ритейлеров: те игроки, которые обеспечат спрос на новые SKU, могут получить конкурентные преимущества и привлечь больше потребителей.

Как управлять потребительским спросом в условиях инфляции?

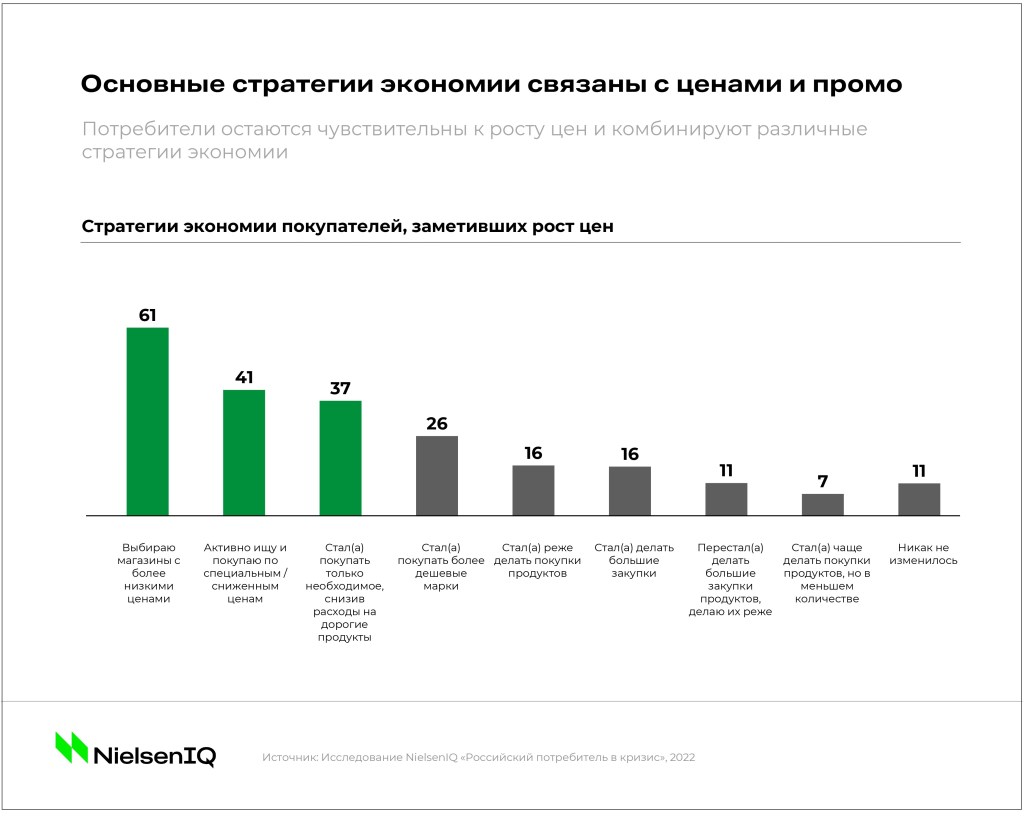

В настоящий момент одним из наиболее актуальных вызовов для российского ритейла остается сокращение потребительских расходов: на фоне нарастающей инфляции покупатели склонны искать разные пути экономии и более выгодные предложения. Тем не менее, инфляция имеет разную природу: если для одной половины категорий (54%) NielsenIQ зафиксировала рост инфляции из-за повышения регулярных цен, то в другой половине (46%) увеличение ценового индекса происходит за счет сокращения промо и скидок. На этом фоне разработка грамотной промостратегии становится одним из ключевых факторов для управления продажами: промо способны не только привлечь покупателя низкими ценами конкретного продукта, но и сформировать покупательскую лояльность.

При этом доля промо восстановилась быстрее, чем ожидалось: если в начале кризиса было заметно резкое снижение доли промо и его интенсивности, то по мере стабилизации рынка уже в августе 2022 года доля промопродаж в денежном выражении превысила средние значения с начала года. Однако интенсивность этого промо (то есть та доля товара, которую потребитель получает бесплатно) ниже прошлогодних показателей — а значит, в этом направлении присутствует ниша для дальнейшего роста.

Как будет развиваться FMCG-рынок?

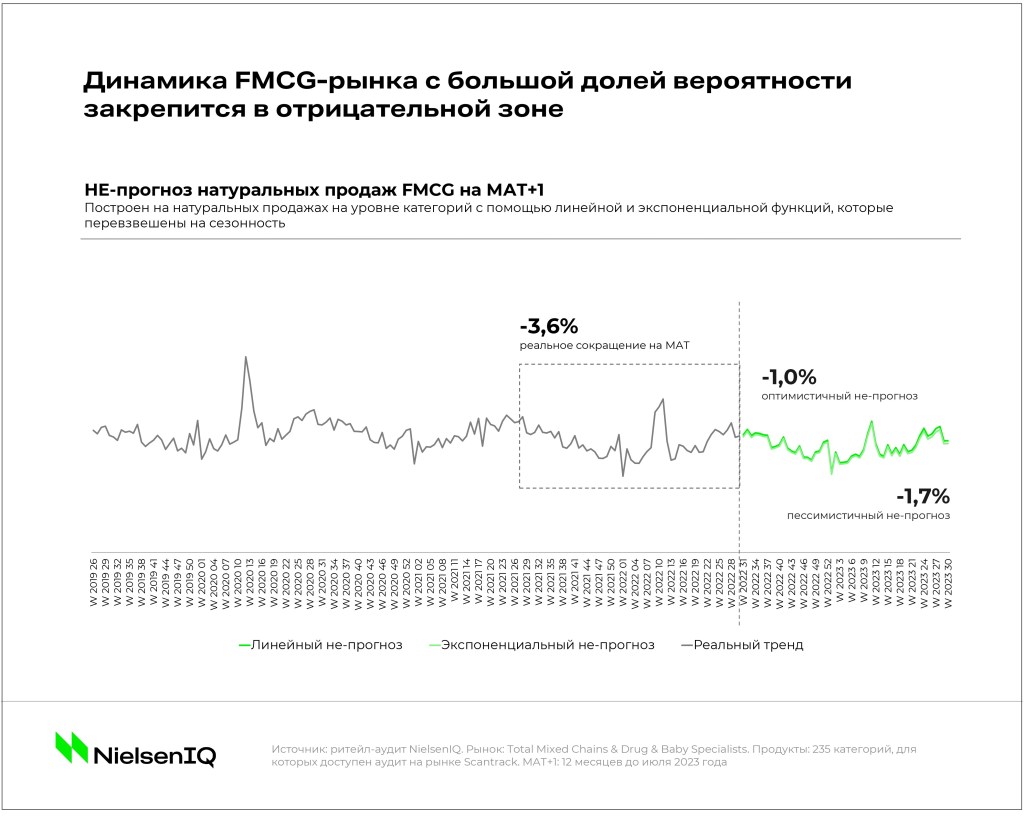

Исходя из того тренда натуральных продаж, который заметен на протяжении последних 12 месяцев (-3,6% к июлю 2022 года), общая динамика FMCG-рынка с большой долей вероятности зафиксируется в отрицательной зоне. Тем не менее, в ближайший год сокращение показателей может оказаться не таким существенным и составить от -1% до -2%, а уровень продаж, вероятнее всего, будет находиться на уровне не ниже 2021 года.

В таких условиях ритейлерам и производителям необходимо проводить тщательный мониторинг рынка: трансформировать ассортимент, работать с промо и ценами и учитывать изменения покупательского спроса. Кроме того, следует принимать во внимание те факторы, которые сильнее всего привлекают потребителя: возможность купить базовые товары (крупы, молочная продукция) по низким ценам, интересные и привлекательные промо, наличие широкого ассортимента в тех категориях, где потребители могут себя порадовать (кондитерские изделия, алкоголь) и другие.