Тренды индустрии: рынок пива

На фоне экономической нестабильности и возникших сложностей с логистикой в марте 2022 года на российском рынке пива произошла смена трендов: сокращение импортного сегмента как в объемах, так и в ассортименте, рост значимости локальной и лицензионной продукции, а также перераспределение продаж по ценовым сегментам. NielsenIQ проанализировала ключевые направления для развития в возникающих нишах пивной индустрии в России.

Интерес к локальной продукции

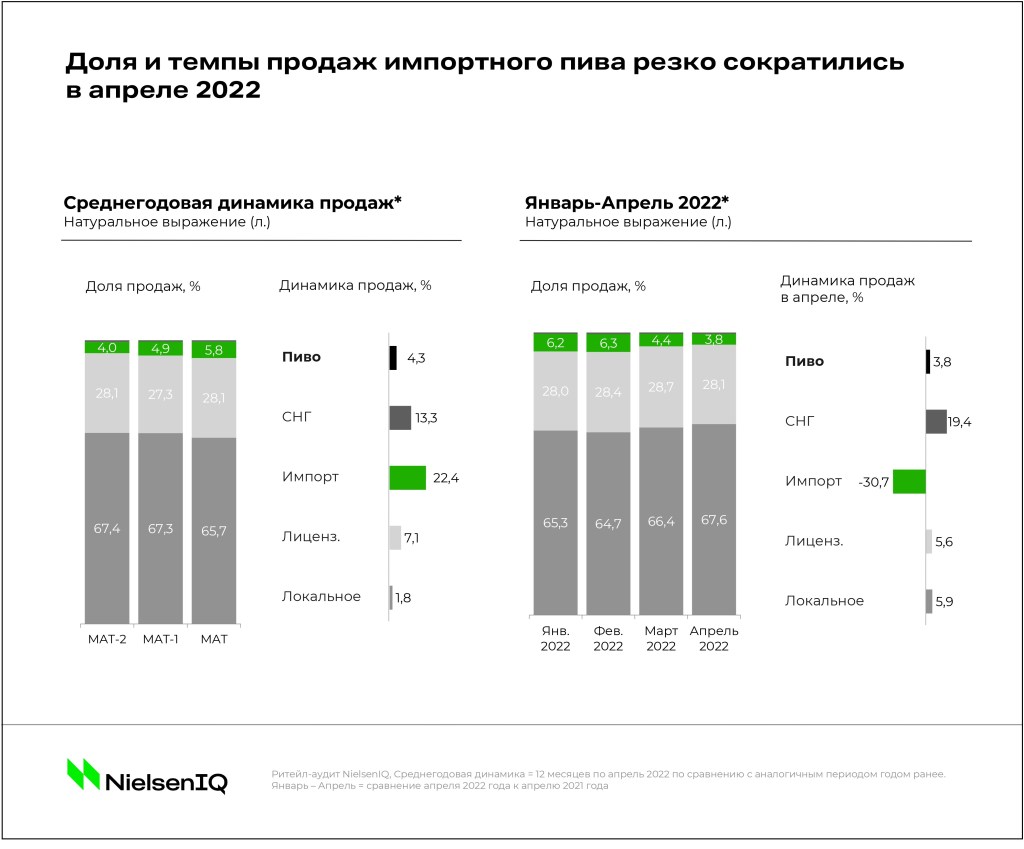

За последние 12 месяцев* в категории пива сохранялся тренд растущего спроса на импортные товары: среднегодовой прирост продаж в этом сегменте продемонстрировал самые высокие значения в категории и составил 22.4% в натуральном выражении, а доля импортного пива за последние два года выросла почти на 2 п.п. до 5.8%.

Однако на фоне логистических трудностей и волатильности рубля динамика импортного пива резко замедлилась: натуральные продажи сегмента снизились в марте 2022 до -9.5% по сравнению с аналогичным периодом прошлого года, а к апрелю опустились сразу до -30.7%. Сократилась и доля импортных товаров в продажах категории: если в январе 2022 года доля импортной продукции составляла 6.2%, то к апрелю этот показатель сократился до 3.8% на фоне ограничения поставок.

Подобные тенденции привели тому, что в категории пива произошло перераспределение долей сегментов, а освободившееся место на полках магазинов заняли товары локального производства.

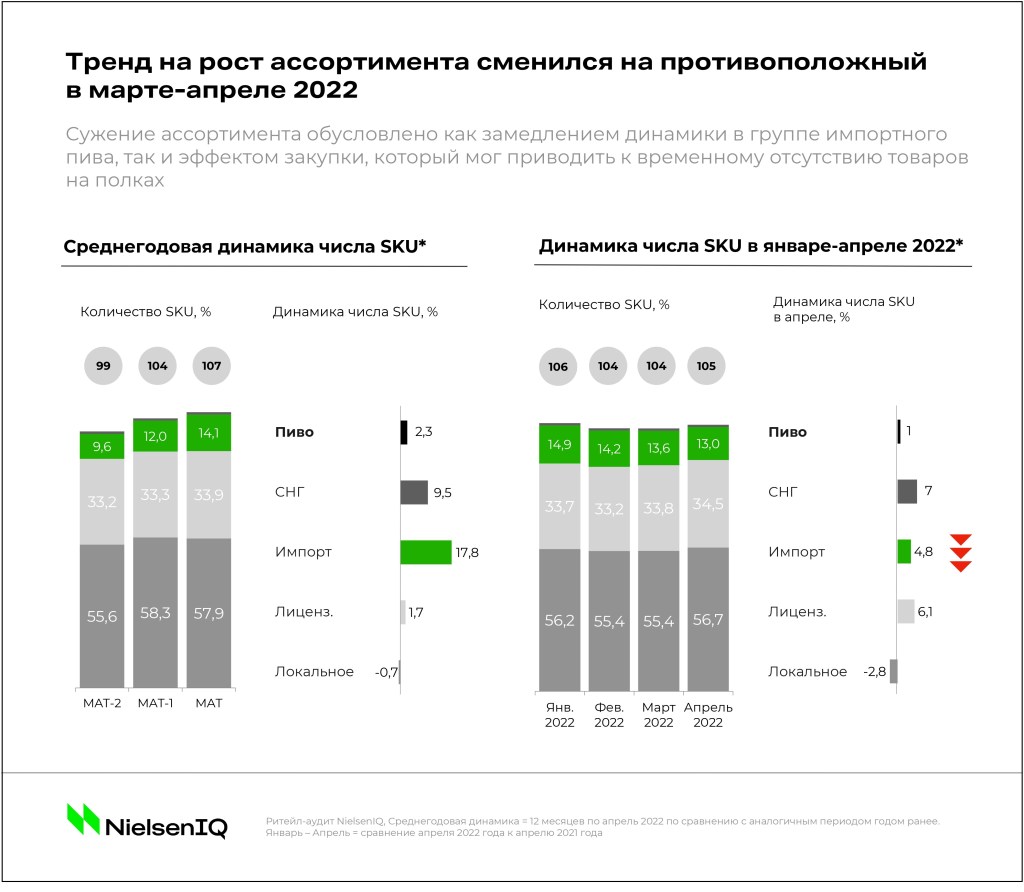

Уход с российского рынка части импортной продукции позволил укрепить позиции локальных брендов пива, доля которых ранее снижалась: за последние 12 месяцев (до апреля 2022 года) она сократилась почти на 2 п.п. в пользу лицензированного и импортного пива. Однако за счет замещения импортных брендов динамика продаж локальной продукции в апреле 2022 года превзошла среднегодовые значения, составив почти 6% в натуральном выражении. Тем не менее, говорить о существенном расширении категории локального пива пока преждевременно: несмотря на то, что этот сегмент является самым крупным и занимает две трети российского рынка пива, количество товарных единиц (SKU) в нем на момент апреля 2022 года остается ниже, чем годом ранее.

Сужение ассортимента

Сокращение поставок, уход части иностранных брендов и трудности в логистике привели к тому, что тренд на расширение ассортимента, характерный для категории пива в предыдущие периоды, сменился на противоположный. Если раньше ассортимент пивной продукции ежегодно расширялся за счет импортного и лицензированного пива, то к апрелю 2022 года сокращение продаж импортных брендов напрямую отразилось на разнообразии товаров, представленных на полках магазинов, а темпы расширения ассортимента в пиве импортного производства замедлились с 18% до 5%.

Другим значимым фактором, повлиявшим на то, какой ассортимент пива был доступен покупателям, стал эффект от закупок: в период ажиотажа в марте 2022 года часть товаров временно отсутствовала на полках, что могло в том числе обусловить снижение динамики числа товарных позиций в локальном пиве в апреле 2022 года до -2.8%. При этом ассортимент в категории пива почти наверняка будет в дальнейшем трансформироваться еще сильнее.

Перераспределение ценовых сегментов

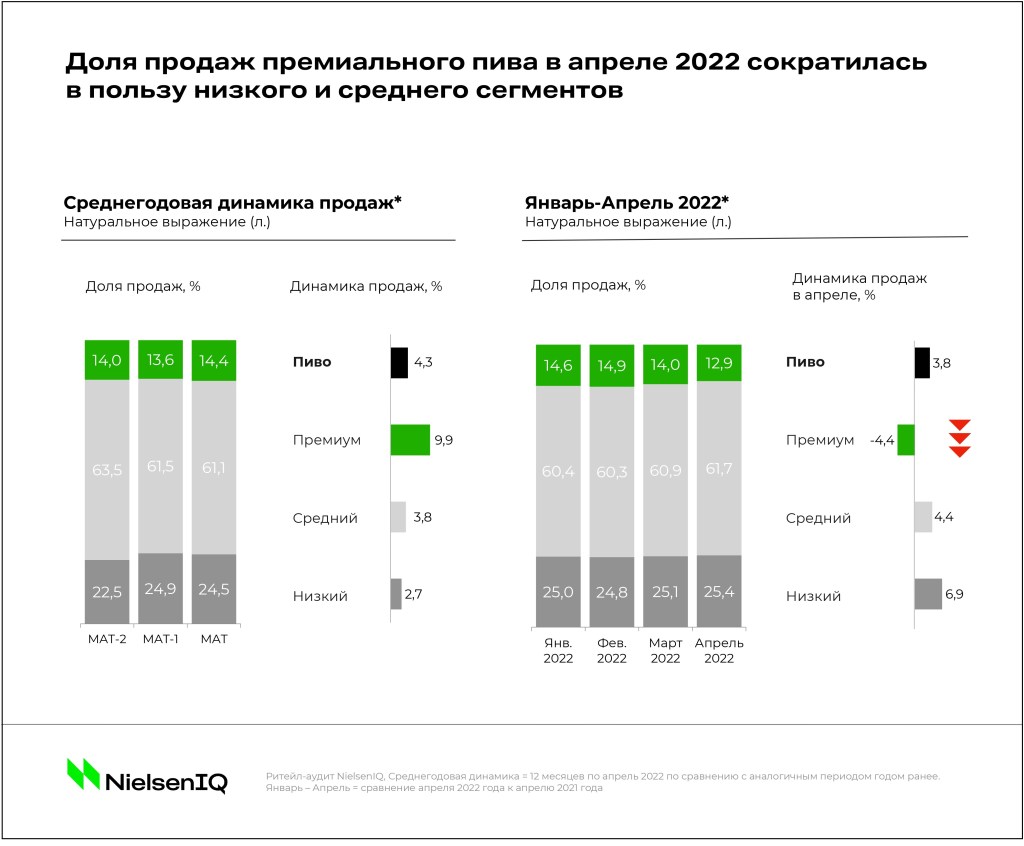

Помимо трансформации ассортимента, значимые изменения на рынке пива произошли и в ценовых сегментах: если за последние 12 месяцев товары среднего и низкого сегмента теряли свою долю в продажах, уступая премиальному пиву, то в марте-апреле 2022 года они продемонстрировали рост на фоне сокращения потребления пива высокого ценового сегмента.

Подобная динамика обусловлена тем фактом, что премиальное пиво развивалось в основном за счет импортных товаров. Как следствие, продажи высокого ценового сегмента в апреле замедлились с 9.9% (в среднем по году) до -4.4%. Одновременно с этим пиво из низкого ценового сегмента, напротив, ускорилось в апреле в несколько раз с 2.7% до 6.9% в натуральном выражении, а динамика среднего ценового сегмента незначительно выросла до 4.4% по сравнению со средним годовым показателем в 3.8%.

* Период 12 месяцев по апрель 2022 года по сравнению с аналогичным периодом годом ранее