Москва,

17.04.2017

Исследование GfK: Тенденции развития FMCG рынка и ритейла в России

Семейные бюджеты перераспределились в пользу товаров красоты и гигиены

Потребители экономят, но мясо хотят подороже

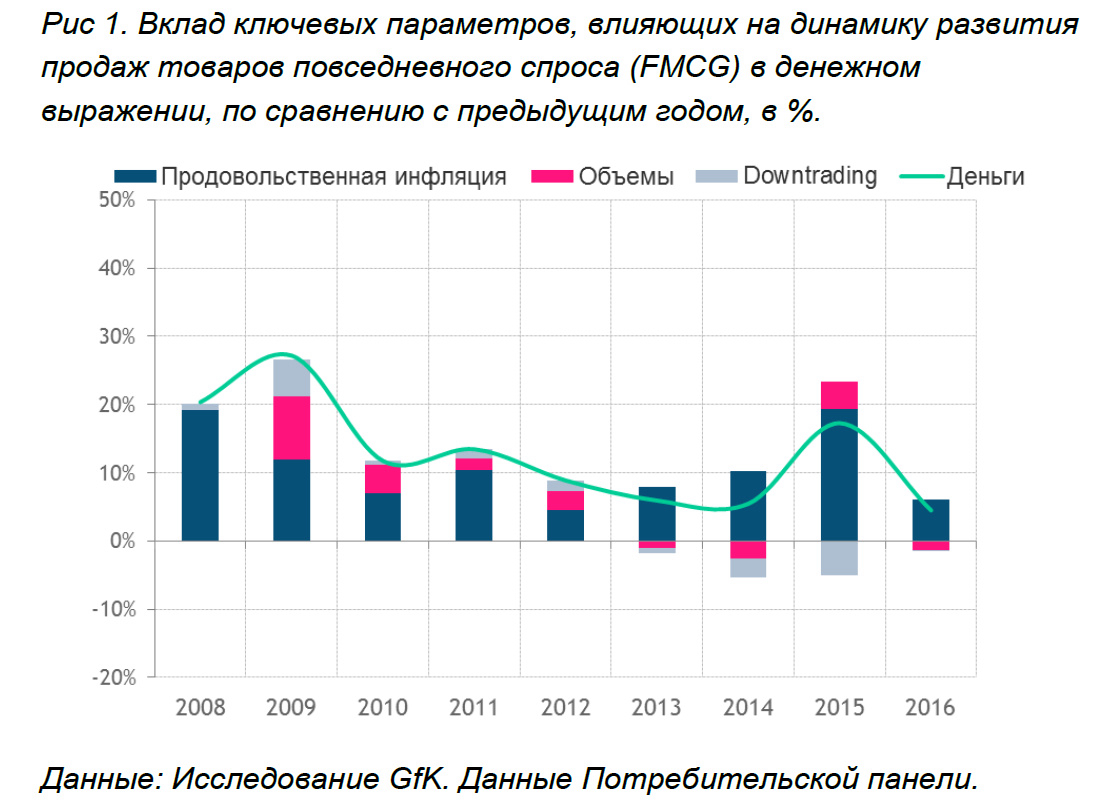

Москва, 17 апреля 2017 – По данным потребительской панели GfK, по итогам 2016 года российский рынок товаров повседневного спроса, с учетом сегмента фармпрепаратов, вырос на + 5,6% в денежном выражении, а замедление роста оборота рынка продолжится. Согласно прогнозу GfK, в 2017 году покупки товаров повседневного спроса в России будут чуть выше уровня инфляции: 5%.

Исследователи компании GfK проанализировали тенденции покупательского спроса и выявили тренды, которые стоит учитывать для разработки стратегий роста в 2017 году.

«Даже в условиях медленно растущего рынка у компаний-производителей и ритейлеров остаются возможности для роста. Эти возможности в работе с растущими каналами дистрибуции и в адресной работе с отдельными целевыми аудиториями», – Сергей Яшко, заместитель генерального директора GfK Rus.

Потребитель рационален, но…

Несмотря на рост позитивных потребительских настроений, желание потребителей экономно тратить деньги при покупке товаров повседневного спроса пока никуда не делось. Потребление по результатам 2016 года снизилось на 1,3% в натуральном выражении. Но на уровне потребительской корзины, которая в месяц стоит чуть больше 12 200 рублей с учетом фармпрепаратов и 11,1 тыс. рублей без учета, происходят весьма интересные изменения. Мы наблюдаем экономию на продовольственных категориях и перераспределение бюджетов домохозяйств в пользу Товаров личной гигиены. Больше всего среди этих категорий выросли покупки продуктов по уходу за лицом (+28% по стоимости и +9% в штуках).

«Красота не терпит кризиса. Очевидно, что потребитель инвестирует в свой внешний вид. К тому же сказывается и «подарочный» эффект: покупка этой категории в подарок может рассматриваться потребителем как более практичная и экономная альтернатива другим подаркам. Таким образом, по итогам 2016 года «выигрыш» сектора Товары личной гигиены от перераспределения семейных бюджетов составил 17,3 млрд. рублей», – говорит Сергей Яшко.

Цена, как фактор выбора, остается одним из ключевых, что дает преимущество в первую очередь дискаунтерам, которые по итогам 2016 года нарастили продажи на 15,3%. При этом, дискаунтеры растут быстрее как по частоте покупок, так и по среднему чеку. А доля маленьких и средних покупок там выросла всего на 1 п.п. Из больших каналов также заметно растут гипермаркеты (+5,8%). Но здесь частота покупок растет медленнее, а доля маленьких и средних покупок выросла на 3 пп., что при учете падения среднего чека сказывается на темпах роста всего канала.

Еще два канала дистрибуции с высоким потенциалом роста – парфюмерно-косметические и хозяйственные магазины[1] (+19,6%) и онлайн-магазины (+35%). Их развитие подтверждает, что наряду с ценой для потребителя по-прежнему важна широта ассортимента, которую данные магазины обеспечивают.

Переключение на более низкий ценовой сегмент замедляется

Особенностью 2016 стало то, что так называемый «даун-трейдинг» – переключение потребителей на более дешевые варианты в категории – больше не является главным фактором, толкающим тренд продаж в отрицательную зону. И это происходит впервые за три года (начиная с 2013).

В продовольственном сегменте марки-лидеры и премиум-сегмент пока еще испытывают давление со стороны эконом-продуктов и собственных торговых марок (СТМ). А вот в непродовольственном сегменте рынка марки-лидеры и премиальные продукты возвращают утраченные позиции. Ожидается, что даун-трейдинг может замедлиться и в продовольственном секторе, хотя ситуация в категориях складывается разнонаправленно.

Так, в сегменте Овощи и фрукты объемы оказались стабильными в первую очередь за счет того, что «удержались» в корзине объемы недорогого «борщевого набора», который в 2016 году заметно подешевел (более чем на 20%). А вот потребление томатов, которые прибавили в цене в течение года, снизилось на -7% в натуральном выражении. Сократились и покупки картофеля на -3,4% в натуральном выражении. Скорее всего, сказывается то, что россияне всерьез взялись за возделывание огородов на дачах и приусадебных участках. 46% российских домохозяйств имеют дачу и участок и выращивают «свои» овощи и фрукты, и 9 из 10 этих семей делают запасы свежих овощей и фруктов и консервацию на осенне-зимний период. Это в свою очередь сказывается на потреблении различного рода промышленной консервации, некоторых видов «заморозки», а также отдельных видов свежих овощей.

Зато в другом крупном сегменте продовольственного рынка – Мясе – действует другой тренд. Растут продажи более дорогих сегментов, в частности индейки и свинины. Возможно, что у потребителя накопилась некоторая «усталость» от мяса курицы, продажи которых активно росли в предыдущие годы.

И, как выяснили исследователи GfK, свой спрос имеет премиальная говядина. При розничной цене более 860 рублей за кг. (в среднем по России), категория растет бурными темпами.

«Это пример того, что даже в условиях стагнации рынка есть возможности для премиальных и даже супер-премиальных продуктов питания. В 2016 году 5,5 млн. российских семей покупали мраморную говядину и полуфабрикаты из нее», – говорит Сергей Яшко.

Секрет роста сегмента – в успешной дистрибуции. Категория сейчас активно продвигается через ключевые форматы и специализированные магазины, и показывает почти трехкратный рост по сравнению с прошлым годом (в кг.) в гипермаркетах и даже дискаунтерах.

[1] Сегмент дроггери

О Потребительской панели GfK

C 1996 года Потребительская панель GfK (Панель домашних хозяйств) собирает данные о покупках домохозяйств, состоящих в выборке, репрезентативной для всего населения страны. Панель – это одни и те же домохозяйства, которые сканируют свои покупки на постоянной основе 365 дней в году.

На сегодняшний день выборка Панели – 10 тыс. домохозяйств в городской и сельской России, что в пересчете на конечных пользователей составляет 26 000 конечных респондентов. В 2017 году планируется расширение выборки до 20 тыс. домохозяйств.