Москва,

25.02.2020

Исследование GfK: Покупка FMСG товаров в России

По данным потребительской панели GfK, по итогам 2019 года рост покупок товаров FMCG, включая фармпрепараты, составил 6,6% в стоимостном выражении. Основными факторами, влияющими на покупательский выбор, является удобство и осознанное потребление. Среди каналов торговли в большом плюсе – жесткие дискаунтеры, e-commerce, специализированные магазины; в минусе – традиционная торговля и парфюмерии.

Каналы торговли

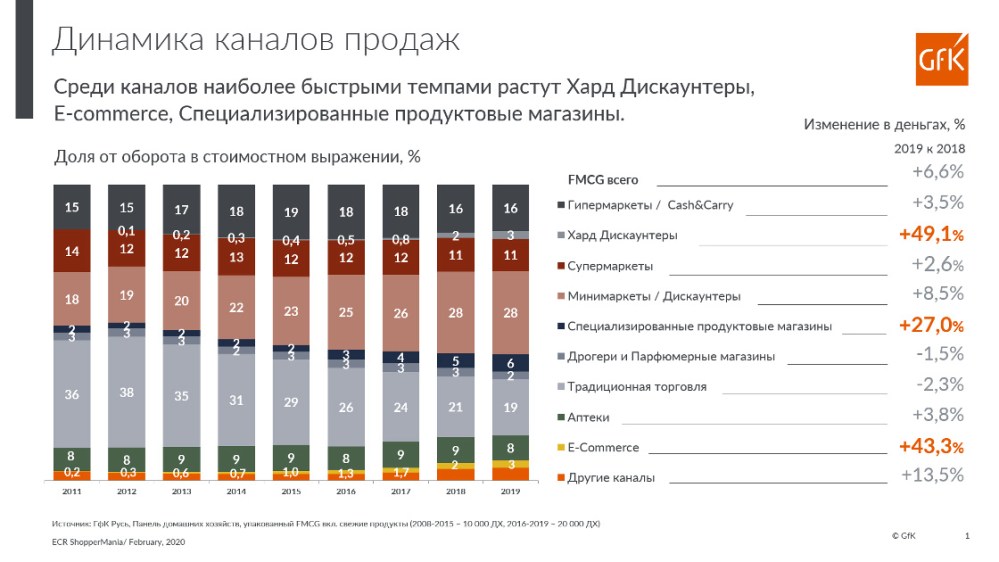

По данным GfK, наиболее быстрыми темпами растут жесткие дискаунтеры (49% в стоимостном выражении по итогам 2019 года), e-Commerce (+43%), специализированные продуктовые магазины (+23%). См. Рис.1.

«Ключевым фактором, влияющим на покупательский выбор места покупки, является удобство, а цена стала гигиеническим фактором и «работает» на выбор магазина, только если это гарантия низких цен каждый день. Все эти изменения кардинально влияют на перспективы развития каналов торговли», – говорит Сергей Яшко, коммерческий директор бизнес-подразделений «Потребительская панель» и «Медиа-исследования» компании GfK Rus.

За последнее время увеличил свою значимость канал магазинов-«специалистов». Этому способствовал выход на рынок большого количества специализированных магазинов. Они привлекли внимание покупателей, для которых важно качество продукции и интересный ассортимент. Наибольшим спросом пользуются магазины, специализирующиеся на молочных продуктах, мясе, алкоголе, хлебе и т.п. В результате отмечается формирование такого покупательского паттерна, как целенаправленность покупок: люди готовы посещать несколько магазинов, чтобы закрыть свои разнообразные потребности.

Прошлый год был особенно успешен для e-Commerce канала, которому удалось на 19% вырастить аудиторию покупателей и на треть – частоту покупок. По итогам 2019 года уже 40% российских покупателей имеют опыт покупки FMCG-категорий через Интернет. См. Рис. 2.

Вместе e-Commerce канал и жесткие дискаунтеры активно «отъедают» аудиторию гипермаркетов. e-Commerce успешно работает с крупными покупательскими миссиями, а жесткие дискаунтеры отнимают у гипермаркетов позиционирование «лучшие цены каждый день».

«Стоит отметить, что с гипермаркетами складывается парадоксальная ситуация: хотя, по данным исследования GfK, у канала высокий Индекс NPS[1] – потребители декларируют лучшее к ним отношение, – но по факту покупатели все чаще делают рациональный выбор в пользу других каналов, – комментирует Алексей Горбатенко, руководитель группы управления проектами Advanced Business Solutions компании GfK Rus.

Канал дрогери-парфюмерии показал снижение на 1,5% по итогам 2019 года. Парфюмерные магазины, являющиеся ключевым каналом на рынке средств персонального ухода, тянут показатели канала вниз, уступая свои позиции дискаунтерам/магазинам у дома и электронной коммерции.

Конкуренция за долю в кошельке покупателей усиливается еще и текущими трендами на косметическом рынке: рынок декоративной косметики продолжает сокращаться в деньгах и штуках. Категорию подкосил тренд на упрощение и осознанное потребление (использование минимального количества средств для поддержания естественной красоты).

Тренды развития FMCG-категорий

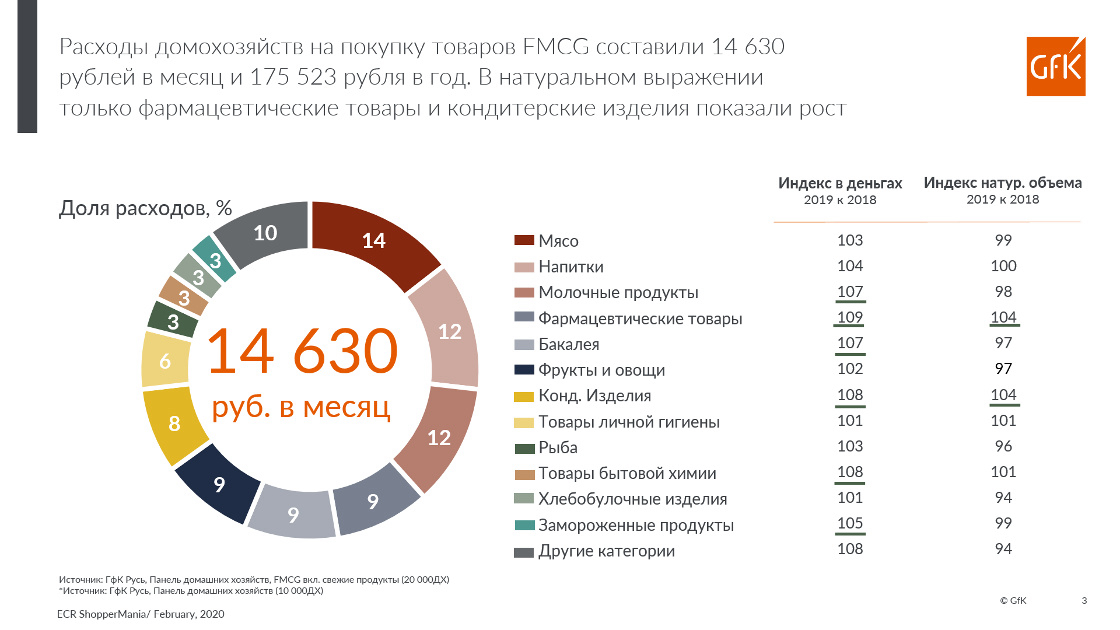

По данным потребительской панели GfK, по итогам 2019 года расходы домохозяйств на покупку товаров FMCG составили в среднем по России 14 630 рублей в месяц. Все крупные секторы рынка показали положительную динамику, на уровне 7-8% в стоимостном выражении. Самый небольшой рост на уровне 1% отмечается лишь в сегменте товаров личной гигиены и косметики. См. Рис.3.

Реальное же потребление (объемы в натуральном выражении) выросло только лишь в сегменте фармацевтических товаров и в кондитерских изделиях/снеках (+4% в 2019 году по сравнению с 2018 годом в каждой категории). Больше всего в натуральном выражении просели сегменты овощи-фрукты, рыба, хлебобулочные изделия.

Но даже там, где снижается домашнее потребление, есть точки роста. В выигрыше – бренды, сделавшие ставку на ЗОЖ, эко-тренд и модные ингредиенты. Например, в хлебе растут покупки изделий с добавленной стоимостью: витаминизированного хлеба, хлеба с фруктами/орехами, зеленью и пряностями. Фитнес-варианты прибавили 14%. Изделия с зеленью и пряностями выросли на 17%.

Эксперты GfK отмечают эволюцию домашнего потребления последние пару лет.

«Потребитель хочет тратить меньше времени на готовку и приветствует удобные и быстрые решения, что позитивно влияет на покупки готовой к употреблению еды, свежих полуфабрикатов в магазинах, посещение кафе и ресторанов, заказы в сервисах по доставке еды», – рассказывает Алексей Горбатенко.

По данным GfK в 2019 году категория кулинарии выросла на 19%, преимущественно за счет купленной на развес продукции. Развивается и сегмент подготовленных блюд – полуфабрикатов в маринаде, которые достаточно только запечь, например, блюда из птицы.

Среди точек внедомашнего потребления наибольшей популярностью пользуются fast-food рестораны (22% российских домохозяйств), пекарни / кондитерские (21%), кафе (12%), а также столовые/бистро, службы доставки еды (данные по недельной пенетрации каналов общественного питания, исследование GfK Shopping Occasion Monitor 2019).

«Мы ожидаем, что сегмент удобных решений в продовольствии будет активно развиваться в ближайшие годы», – говорит Алексей Горбатенко.

[1] Индекс NPS (Net Promoters Score) в исследовании GfK Retail Monitor рассчитывается как разница между % посетителей сети/канала, которые рекомендуют посещать данную сеть и % посетителей, которые дают отрицательную рекомендацию