Москва,

10.04.2020

Исследование GfK: Что значит карантин для FMCG-рынка

Исследовательская компания GfK изучила основные изменения в развитии рынка товаров повседневного спроса (FMCG) во время полноценной самоизоляции потребителей с 30 марта по 5 апреля 2020 года.

Аналитика подготовлена на основе индикативных недельных данных потребительской панели GfK Rus за период с 9-й по 14-ю неделю 2020 года.

«На 14-й неделе российский потребитель пытался приспособиться к новым условиям самоизоляции. Вновь стал активно добавлять в свои покупки многочисленные свежие категории, что в меньшей степени характеризовало его поведение на первых кризисных неделях, предшествующих карантину», – рассказывает о трендах рынка Сергей Яшко, коммерческий директор направлений «Потребительская панель» и «Медиа-исследования» компании GfK Rus.

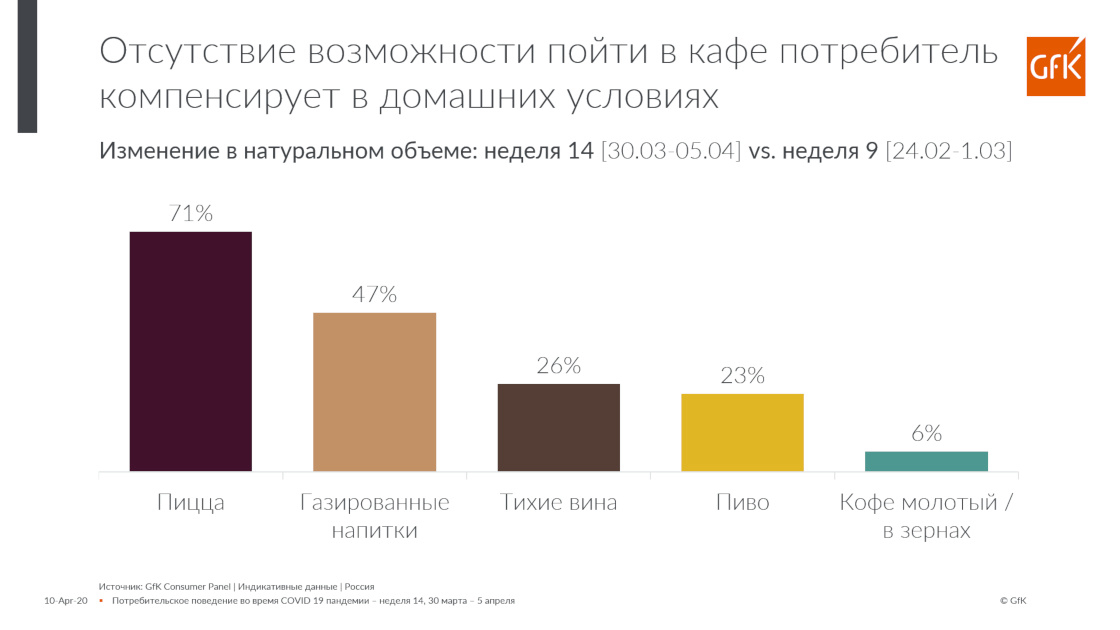

1. Кроме этого, на 14 неделе стала заметной трансформация спроса, связанная с переносом внедомашнего потребления в домашние условия. Активно растет домашнее потребление пиццы, снековых категорий, алкогольных и безалкогольных напитков (см. Рис. 1).

2. Подрастает потребление колбас, овощей, готового теста, яиц. НО! Отмечается снижение покупок рыбы.

3. Сохраняется устойчивый спрос на категории из набора «сопротивление пандемии» (одноразовые перчатки, дезинфицирующие средства, мясную тушенку и др.).

4. Растет потребление сигарет (на 15%) по сравнению с 13-й неделей.

5. Наблюдается падение продаж в категориях товаров личной гигиены и красоты.

Ритейл-тренды

Ажиотажный период прошел, и общее снижение затрат на покупки товаров повседневного спроса по сравнению с предыдущей (13-й) неделей составило уже 6%.

Каналы, которые показали прирост к предыдущей неделе, – дискаунтеры (+4% в деньгах), специализированные алкогольные магазины (+ 8%), специализированные продуктовые магазины (+4%) и онлайн торговля (+5%).

Остальные каналы теряют трафик и объемы покупок.

Так, на 14-й неделе покупки в канале дрогери и парфюмерии сократились вполовину (на 47% в денежном выражении) по сравнению с предыдущей 13-й неделей. А если сравнивать с «нулевой» или референсной 9-й неделей, то снижение составило 34% в деньгах.

«В столь драматичном падении оборота в канале дрогери-парфюмерии есть, конечно, влияние сезонного фактора: вторая половина февраля /начало марта – традиционно высокий сезон для товаров для красоты, после которого следует снижение активности и возврат к норме. Но главная причина, все-таки, это самоизоляция и закрытие специализированной торговли. Внимание покупателей направлено на покупку продуктов питания и средств по уходу за домом. Парфюмерия и косметика не являются приоритетными в период, когда люди не выходят из дома», – говорит Виктория Дивитаиа, руководитель ритейл-сектора отдела исследований потребительской панели GfK Rus.

После высоких 11-13 недель, на 14й неделе снизились покупки в формате Гипермаркеты и Сash&Carry. По сравнению с 13-й неделей оборот канала в деньгах снизился на 13%. Объем покупок на 14-й неделе оказался также на 10% хуже, чем на референсной 9-й неделе (с 24 февраля), когда влияния ситуации с коронавирусом еще не ощущалось.

И удивил канал Аптеки: после двухзначных темпов роста продаж в течение 11-13 недель, на 14-й неделе прирост к референсной (9-й) составил всего 2% в денежном выражении. Видимо, россияне в целом закупились всеми необходимыми медицинскими товарами. Спрос на противовирусные и иммуномоделирующие препараты сохраняется на высоком уровне, но пик пришелся на 12-ю неделю.