Madrid,

31.05.2024

Mejoran expectativas económicas familiares, pero no impulsan consumo.

El último GfK Euro Clima de Consumo, correspondiente al mes de abril, refleja de nuevo las dudas de la población española sobre el comportamiento de la economía, tras un ligero descenso de un punto en el indicador y meses de leves fluctuaciones al alza que no terminan de confirmarse (-15).

Una mejor perspectiva arroja el dato de las previsiones de ingresos de las familias en España que, con una subida de cuatro puntos, ya sí podemos decir que entra en valores positivos (+1) algo que no ocurría desde julio de 2023.

Aunque todavía es pronto para afirmarlo, la mejora en las perspectivas de ingresos de la ciudadanía española puede estar impulsando al indicador del consumo, que aún en valores muy negativos, ha crecido cuatro puntos y registra el mejor dato desde hace más de un año (-15).

Enlazando con lo anterior, este mes el informe sí muestra movimientos positivos en el ahorro de las familias en nuestro país, mejorando seis puntos (-25), eso sí, sin salir del furgón de entre los 30 países analizados

Finalmente, como ya ocurriera en marzo, los hogares en España siguen pensando que los precios continuarán moderándose en los próximos meses.

El GfK Euro Clima de Consumo de abril vuelve a confirmar la tendencia que se observa desde hace unos meses: la población en España tiene mejores expectativas respecto a sus ingresos que hace un año. De hecho, entra en valores positivos, algo que no ocurría desde julio de 2023. Todavía es pronto para saber si estas previsiones impactarán positivamente en la disposición de los consumidores al gasto y al ahorro. Lo que sí parece que persiste es la cautela sobre el comportamiento de la economía del país.

GfK, consultora reconocida por su índice de confianza del consumidor alemán, analiza mensualmente las percepciones de los habitantes de 30 países europeos. Para ello emplea datos propios en Alemania, Polonia y Reino Unido, así como información recogida por otras instituciones bajo la coordinación de la Comisión Europea. Desde octubre de 2023, los datos de clima de consumo recopilados por GfK se analizan y publican juntamente con NIM (Nuremberg Institute for Market Decisions), fundador de GfK.

Es importante aclarar que los indicadores son el balance entre las respuestas positivas y negativas, analizadas con procedimientos estadísticos. Si un indicador es positivo, ello muestra que el análisis del consumidor en relación con esta variable está por encima de la media en una comparación a largo plazo. Para los valores negativos, la interpretación correcta es que el valor obtenido está por debajo.

Antonieta Martín, responsable del estudio en España, señala que “por segundo mes, la población percibe de manera diferente la economía del país y su economía doméstica. En abril, las expectativas económicas y de precios se mantuvieron estancadas, influenciadas posiblemente por el repunte de la inflación al 3,3% por la eliminación de las rebajas fiscales en energía y gas, lo que ha podido afectar la percepción sobre la economía nacional. A nivel doméstico, mejoraron las expectativas de ingresos y la intención de gastar y ahorrar, pero siguen siendo valores negativos o muy cercanos a cero. ¿La buena noticia? Las familias perciben mejorías. ¿La mala? No son suficientes para reactivar el consumo y mucho menos el ahorro”

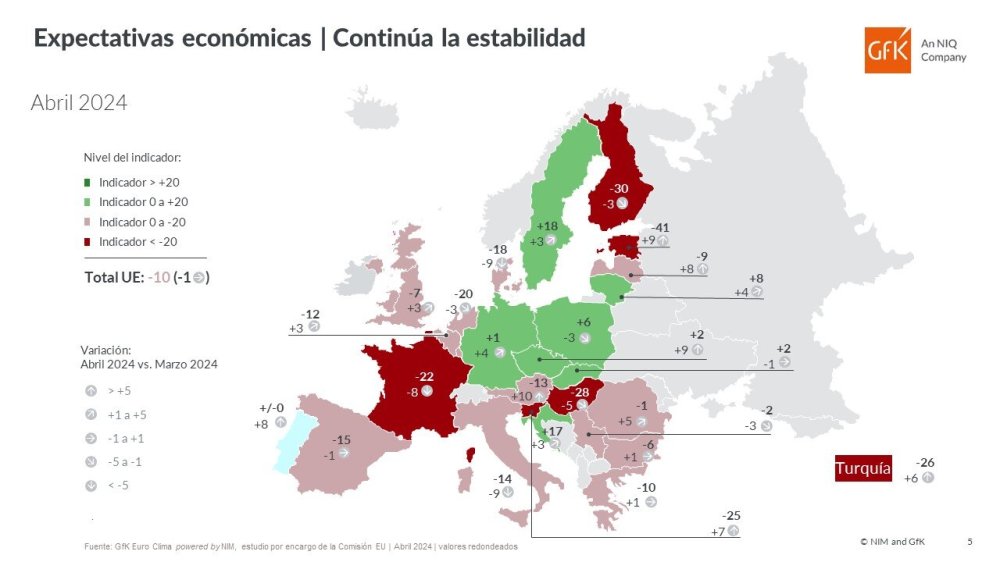

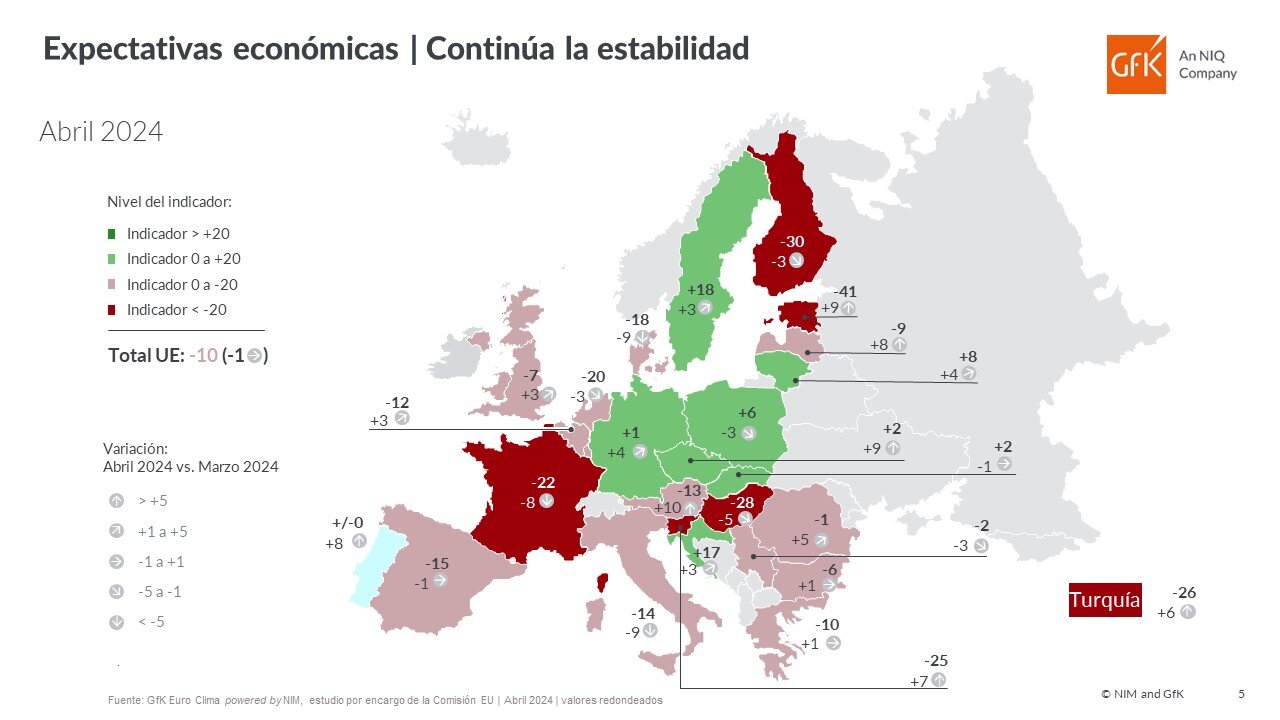

La incertidumbre sobre la economía en España persiste

La población española continúa anclada en el escepticismo/ recelo / desconfianza respecto a la evolución de la economía en nuestro país. Aunque es cierto que desde hace meses se notan ligeras mejorías en las expectativas de la ciudadanía, también lo es que son tantas las fluctuaciones al alza y a la baja que no se termina de salir claramente de una situación de estancamiento. En abril el indicador cayó un punto, hasta los -15.

Este pequeño bajón hizo que España descendiera a la posición 21, de entre los 30 países analizados y que sigamos a cinco puntos del total de la UE (-10) que también empeoró un punto. En cuanto al resto de las grandes potencias económicas de la región, solo los habitantes de Alemania han mejorado lo suficiente sus previsiones como para aupar el país a valores positivos (+1) tras subir cuatro puntos. Otro país que poco a poco asciende es Reino Unido, que con tres puntos al alza se sitúa en -7. Peores datos tienen en Italia (-14) y Francia (-22), después de caer nueve y ocho puntos, respectivamente.

La previsión de ingresos de los españoles en positivo

No ocurría desde julio del pasado año: el indicador de expectativas de ingresos en valores positivos (+1). Con abril se suman siete meses de mejoras de estas previsiones. Todavía habrá que esperar un tiempo para ver claramente en qué se traduce y si llegaremos a una recuperación real de la confianza de los ciudadanos. Gracias a una subida de cuatro puntos, seguimos en el puesto 17, entre 30 países consultados, y estamos mejor que el indicador del total UE (-3).

Respecto a las principales economías europeas, destaca Alemania (+11) con una subida de doce puntos que le permite entrar con fuerza entre los países en positivo, y Reino Unido (+3), cuya población vuelve a confiar en la marcha de sus ingresos. Por otro lado, Francia (-16) empeora nueve puntos y cae a la posición 28 del ranking e Italia (-21) que queda antepenúltima detrás de sus vecinos galos tras un descenso de ocho.

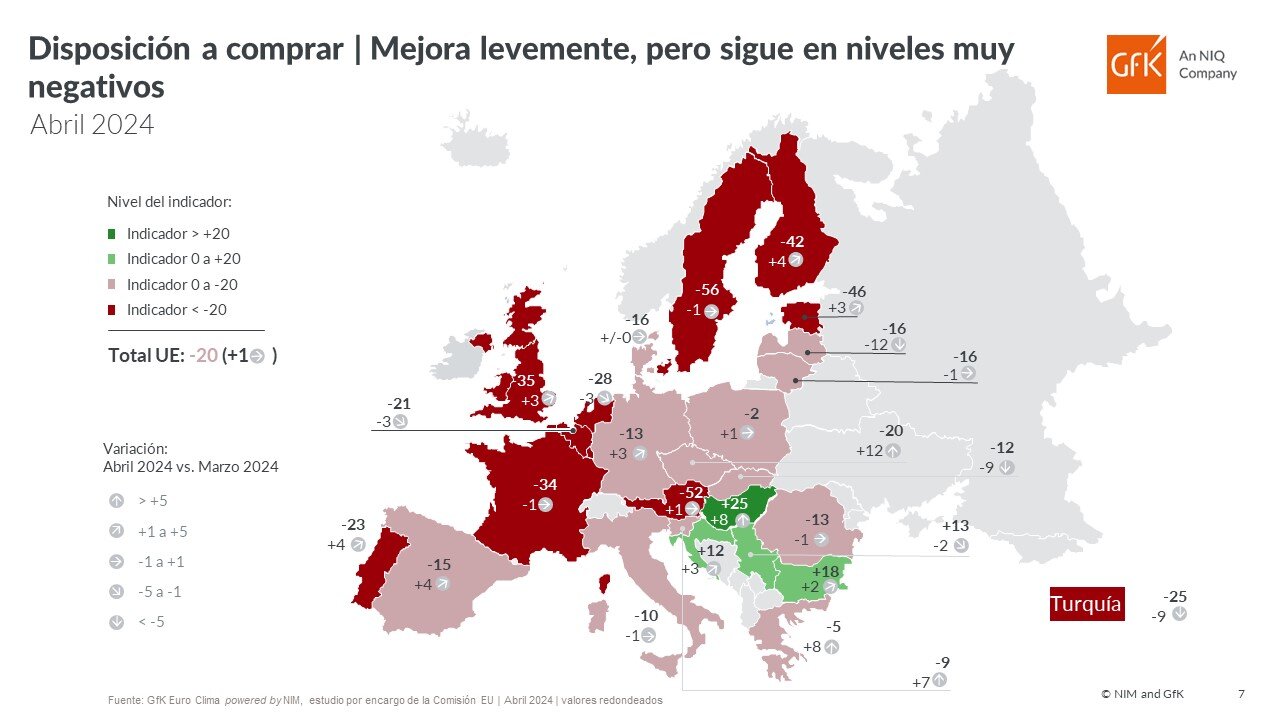

Consumo: mejor dato desde hace más de un año en España

La previsión de disposición a comprar de las familias lleva unos meses en constante fluctuación. Dentro de un clima general de constricción del gasto, sin embargo, vemos que en abril se ha producido una subida de cuatro puntos que levanta el índice hasta su mejor cifra (-15 puntos) desde hace más de un año. Con este valor, España se alza hasta la posición 13 entre 30 países incluidos en el estudio, algo que demuestra el clima de contención en las compras instaurado en Europa.

Los hogares de las grandes economías de la zona, Italia (-10) y Alemania (-13) tienen una mayor predisposición a hacer importantes adquisiciones en los próximos meses. Sin embargo, Francia (-34), que vuelve a caer un punto, y Reino Unido (-35), que mejora tres, están todavía muy lejos de poder pensar en una recuperación del consumo por parte de la ciudadanía.

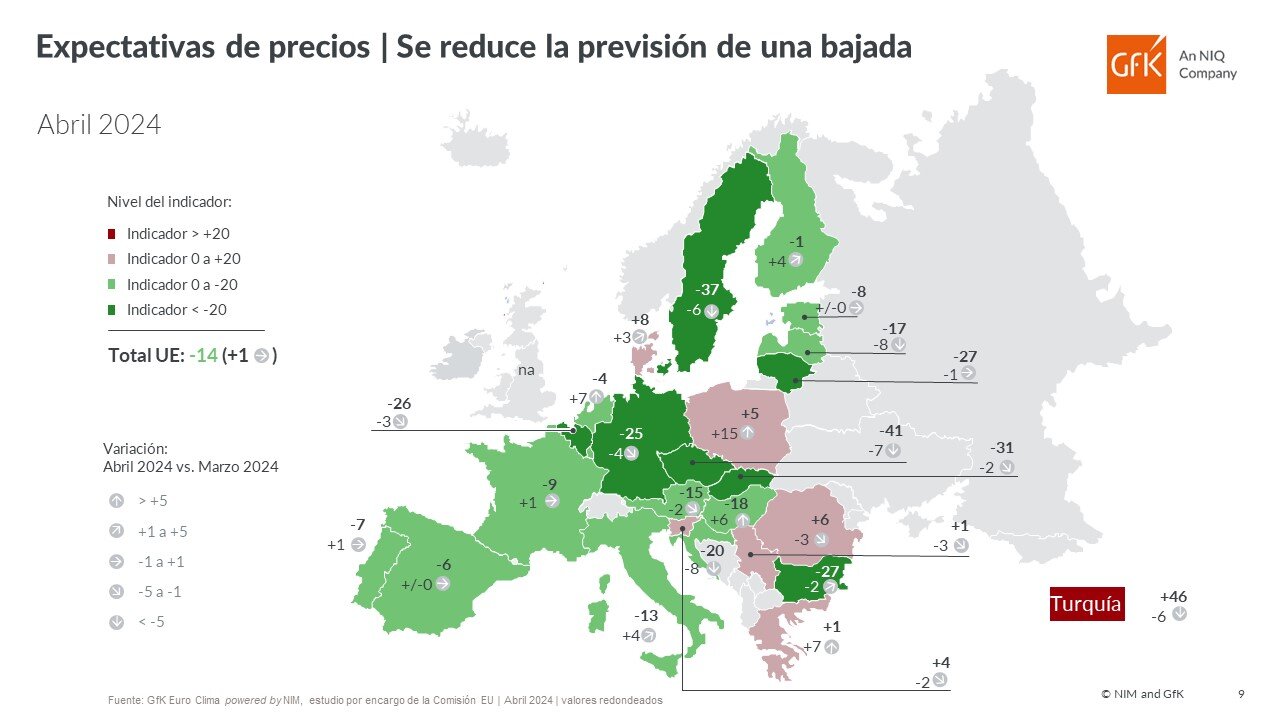

La población espera que los precios sigan moderándose en España

Las expectativas de la ciudadanía sobre un descenso de la inflación en España se mantienen un mes más (-6). La mayoría de los habitantes en Europa presenta la misma línea y tampoco hay una excesiva variación en el total UE que continúa en el mismo valor del mes de marzo (-14). El resto de las potencias estudiadas de la región siguen siendo aún más optimistas: Alemania (-25), Francia (-13) e Italia (-9).

Recordemos que, a diferencia del resto de indicadores, un valor negativo indica que los entrevistados esperan que los precios no sigan subiendo.

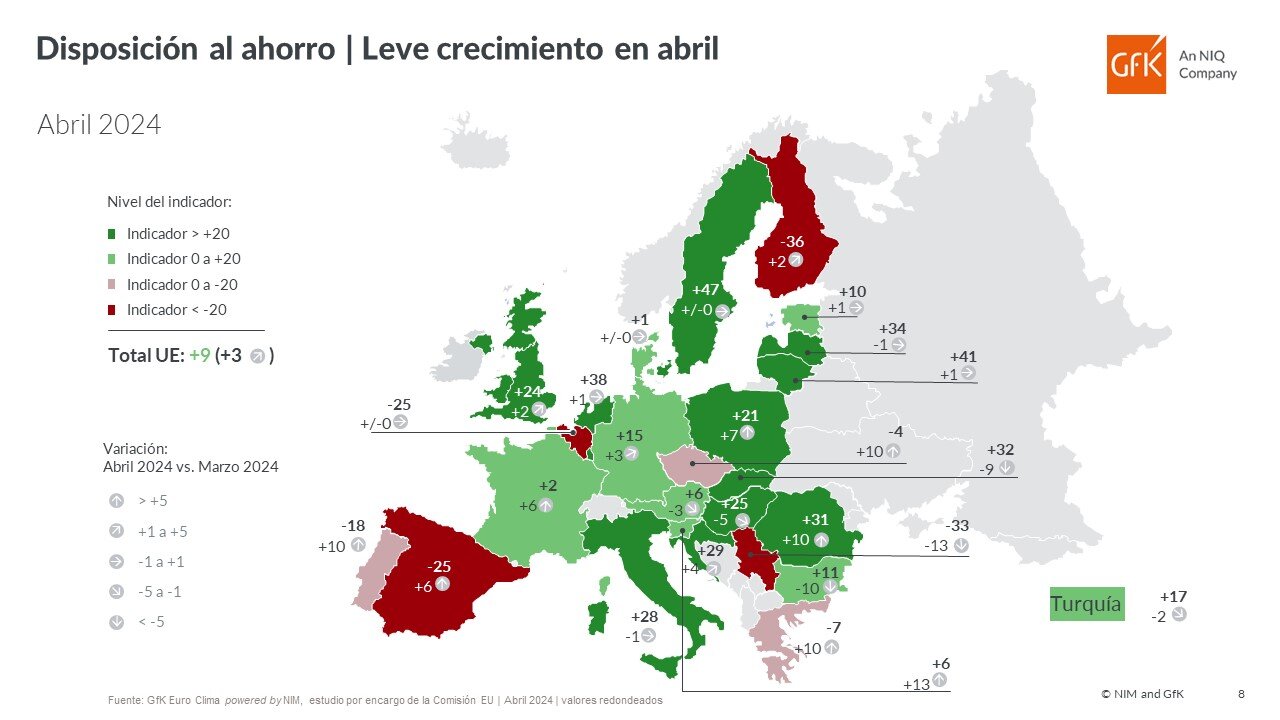

Suben las previsiones de ahorro en España, pero sin salir de valores negativos

El último GfK Euro Clima de Consumo ha mostrado una variación de seis puntos al alza en las previsiones de ahorro de los ciudadanos de nuestro país, aunque que no va a ser suficiente para salir de las últimas posiciones entre todos los países analizados. España (-25 puntos) abandona la cola del ranking y solo se ve superada por Serbia (-33) y Finlandia (-36).

Como el análisis muestra en los últimos meses, las perspectivas de ahorro de los hogares en España se mantienen excesivamente bajas frente al clima general en Europa con 22 países de 30 en positivo y un total en la UE de +9 puntos y mejorando tres. Los ciudadanos de las principales economías de la zona continúan por el contrario bastante más confiados en su capacidad de ahorro: Italia (+28), Reino Unido (+24), Alemania (+15) o Francia (+2).

Europa: sin variaciones destacadas

Respecto al continente, las expectativas económicas en Europa continuaron estables en abril. Los indicadores más altos se registraron en Suecia (+18), Croacia (+12) y Lituania (+8), mientras que Hungría (-28) Finlandia (-30) y Estonia (-41) reflejaron los más bajos.

En cuanto a las previsiones de ingresos de los consumidores europeos tampoco hubo grandes variaciones. Los crecimientos más destacados en relación con el mes anterior se produjeron en Alemania (+12), Austria (+8) y Estonia (+8) y las mayores pérdidas en Francia y Chipre (ambos -9), Italia (-8) y Suecia (-7).

La disposición a comprar en Europa siguió siendo extremadamente baja. Como ejemplos, Finlandia (-42), Estonia (-46), Austria (-52) y Suecia (-56) cerraron con los peores valores en abril.

Por otro lado, la predisposición al ahorro de los europeos, que creció tres puntos, muestra los niveles más altos de confianza en Suecia (+47), Luxemburgo (+42) y Lituania (+41).

Finalmente, las expectativas sobre los precios en Europa suben 1 punto, aunque siguieron siendo favorables a una moderación de la inflación. Los mayores aumentos los reportan Polonia (+15), Países Bajos (+7), Grecia (+7) y Hungría (+6), cerrando el total UE en -14 puntos.

Sobre el estudio GfK Euro Clima de Consumo powered by NIM

Los hallazgos del estudio GfK Euro Clima de Consumo proceden de una encuesta al consumidor realizada por la Comisión Europea en todos los países de la UE. GfK analiza mensualmente las percepciones de los habitantes de 28 países europeos Para este fin emplea datos propios en Alemania, Polonia y Reino Unido, así como información recogida por otras instituciones bajo la coordinación de la Comisión Europea. Desde octubre de este año, los datos de clima de consumo recopilados por GfK se analizan y publican conjuntamente con NIM (Nuremberg Institute for Market Decisions), fundador de GfK.

Los indicadores de GfK para Euro Clima de Consumo se basan en entrevistas mensuales relacionadas con el estado de ánimo del consumidor. El objetivo es determinar tanto la situación económica general de los países de manera individual como la situación de los propios hogares.

Las entrevistas para el estudio GfK Euro Clima de Consumo se realizan mensualmente, principalmente como parte de un ómnibus, que es una encuesta multitema llevada a cabo tanto por teléfono como cara a cara.

Los indicadores son el balance entre las respuestas positivas y negativas. Además, estos balances “brutos” se tratan con procedimientos estadísticos como el ajuste estacional.

En una fase posterior, estos balances se estandarizan utilizando métodos estadísticos reconocidos y luego se convierten para obtener un promedio a largo plazo sobre 0 puntos y un rango de valores teóricos de +100 a -100 puntos. Sin embargo, la evidencia empírica muestra que los valores entre +60 y -60 puntos en general son realistas.

Estandarización = (cifra actual menos media a largo plazo) dividido entre el rango (máximo menos mínimo).

Si un indicador es positivo, esto muestra que el análisis del consumidor en relación a esta variable está por encima de la media en una comparación a largo plazo, y viceversa para los valores negativos.

La estandarización facilita comparar los indicadores de países diferentes, ya que se compensan las variaciones resultantes de distintas mentalidades, mientras que la tendencia fundamental del indicador permanece sin cambios.

En los mapas hay dos vías para entender las cifras: la primera describe el nivel del indicador (señalado por diferentes colores); la segunda, la variación del indicador en comparación con el mes anterior (señalado por diferentes flechas).

GfK. Growth from Knowledge

Durante más de 89 años, nos hemos ganado la confianza de nuestros clientes en todo el mundo al resolver aspectos críticos en su proceso de toma de decisiones. Impulsamos su crecimiento al proporcionar una comprensión integral del comportamiento de compra de los consumidores y las dinámicas que impactan sus mercados, marcas y medios. En 2023 GfK se fusionó con NIQ uniendo a dos líderes de la industria con un alcance global incomparable. Con una visión holística del retail y el más completo conocimiento del consumidor – gracias a plataformas de análisis de última generación – GfK impulsa Growth from Knowledge.

En España ocupamos el segundo lugar en el ranking de nuestro sector elaborado por I+A y contamos con una plantilla superior a las 300 personas, distribuidas en tres unidades de negocio, en nuestras oficinas de Madrid, Barcelona y Valencia. Para más información visite www.GfK.com/es o síganos en Twitter https://twitter.com/GfK_Spain.

NIM (Nuremberg Institute for Market Decisions)

El Nuremberg Institute for Market Decisions (NIM) es un instituto de investigación sin ánimo de lucro que conjuga el mundo académico y la práctica. El NIM analiza cómo cambian las decisiones de los consumidores debido a las nuevas tecnologías, las tendencias sociales o la ciencia del comportamiento, y cuáles son las repercusiones micro y macroeconómicas para el mercado y la sociedad en su conjunto. Una mejor comprensión de las decisiones de los consumidores y sus consecuencias ayuda a la sociedad, las empresas, la política y los consumidores a tomar mejores decisiones de cara a la “prosperidad de todos” en el sentido del sistema sociológico del mercado.

El Nuremberg Institute for Market Decisions (NIM) es el fundador de GfK.

Para más información, visite www.NIM.org.