Madrid,

21.03.2024

La población en España proyecta mantener a raya los gastos y el ahorro

- El estudio GfK Euro Clima de Consumo de febrero muestra de nuevo las dudas de la población en España respecto a la evolución de la economía del país, tras una mínima mejora que no permite salir de la negatividad (-18 puntos).

- Las previsiones de ingresos de los hogares, a pesar de no ser positivas (-9 puntos), mejoran en febrero ligeramente, confirmando la lenta senda iniciada en septiembre (desde entonces la recuperación es de 7 puntos).

- En cuanto a la disposición al consumo (-21), frente al alza del mes pasado, en febrero el indicador vuelve a caer, reflejando que los consumidores no ven clara una reactivación del gasto a corto plazo.

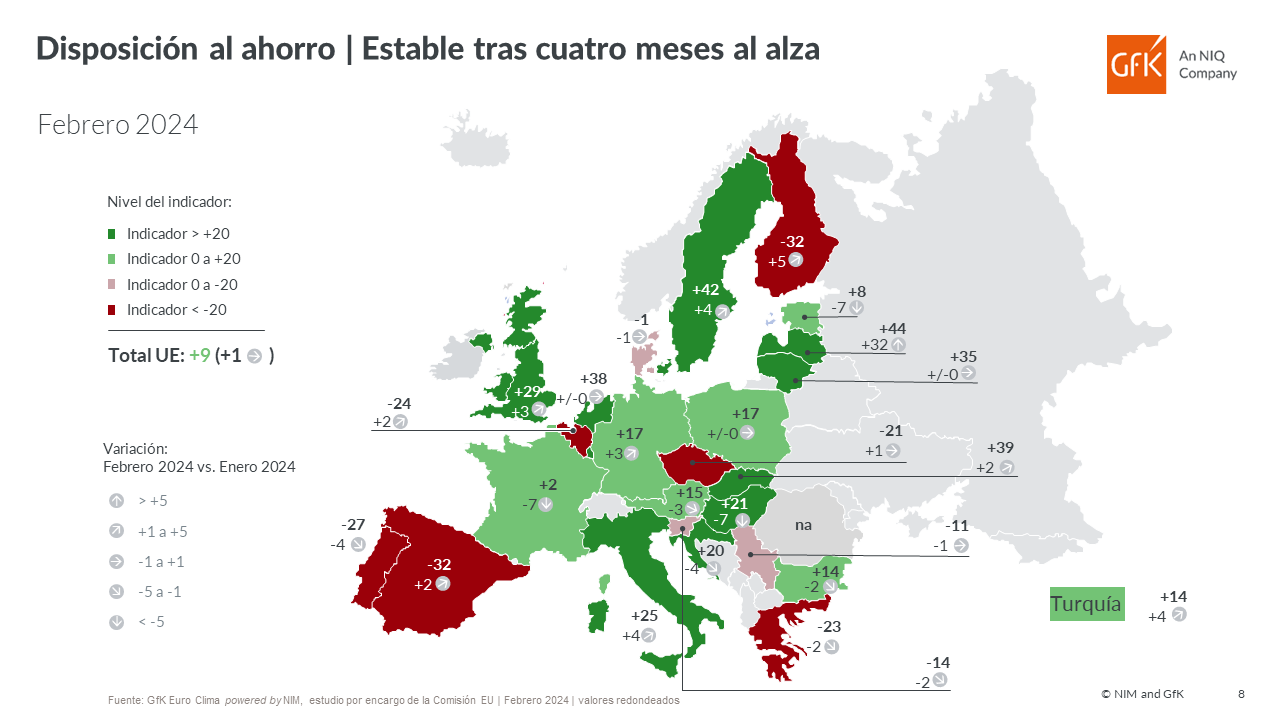

- Respecto a las expectativas de ahorro de los ciudadanos en nuestro país, seguimos a la cola en Europa con -32 puntos.

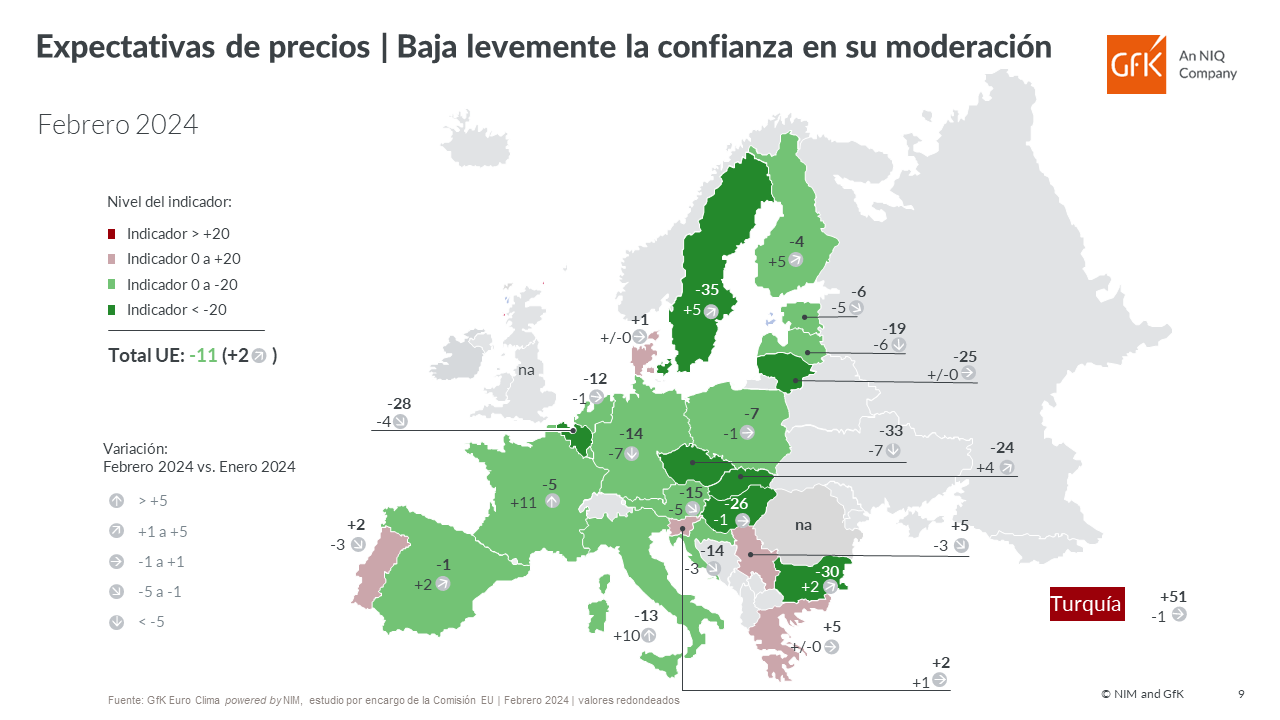

- Finalmente, el informe de febrero muestra que ha caído la confianza con relación a la inflación. La población en España modera sus previsiones para los próximos meses.

En febrero, el GfK Euro Clima de Consumo refleja un mes más la incertidumbre en la que se encuentran los consumidores en España y en Europa. En nuestro país, las previsiones sobre la economía, los ingresos familiares o la disposición a comprar siguen siendo poco halagüeñas. La capacidad de ahorro está entre las más bajas del continente y se moderan las expectativas sobre una bajada de precios.

GfK, consultora reconocida por su índice de confianza del consumidor alemán, analiza mensualmente las percepciones de los habitantes de 29 países europeos. Para ello emplea datos propios en Alemania, Polonia y Reino Unido, así como información recogida por otras instituciones bajo la coordinación de la Comisión Europea. Desde octubre de este año, los datos de clima de consumo recopilados por GfK se analizan y publican juntamente con NIM (Nuremberg Institute for Market Decisions), fundador de GfK.

Es importante aclarar que los indicadores son el balance entre las respuestas positivas y negativas, analizadas con procedimientos estadísticos. Si un indicador es positivo, ello muestra que el análisis del consumidor en relación con esta variable está por encima de la media en una comparación a largo plazo. Para los valores negativos, la interpretación correcta es que el valor obtenido está por debajo.

De acuerdo con Antonieta Martín, responsable del estudio en España “quienes invierten en bolsa saben que los precios bajan por el ascensor y suben por las escaleras. Esto quiere decir que cuando hay bajas, éstas suelen ser abruptas y que las recuperaciones posteriores son lentas. Haciendo la analogía, vemos que las expectativas de los 29 países en estudio vivieron una alarma general a finales de 2022 cuando se esperaba una recesión técnica en todo el continente. A medida que pasaron los meses y los peores augurios no se materializaron, la población ha ido durante 2023 progresivamente suavizando sus expectativas”.

Sin embargo, continúa Martín, “todavía esas expectativas se mantienen tozuda y mayoritariamente en valores negativos, en especial la disposición a comprar (en -24, el más negativo de los cinco indicadores analizados) mientras que el ahorro se fortalece (el único valor positivo con +9). Esto es justo lo que persigue el BCE” concluye Martín, “para garantizar que la inflación termine lo más cerca posible del 2% de objetivo este año es importante que el consumo se mantenga controlado”

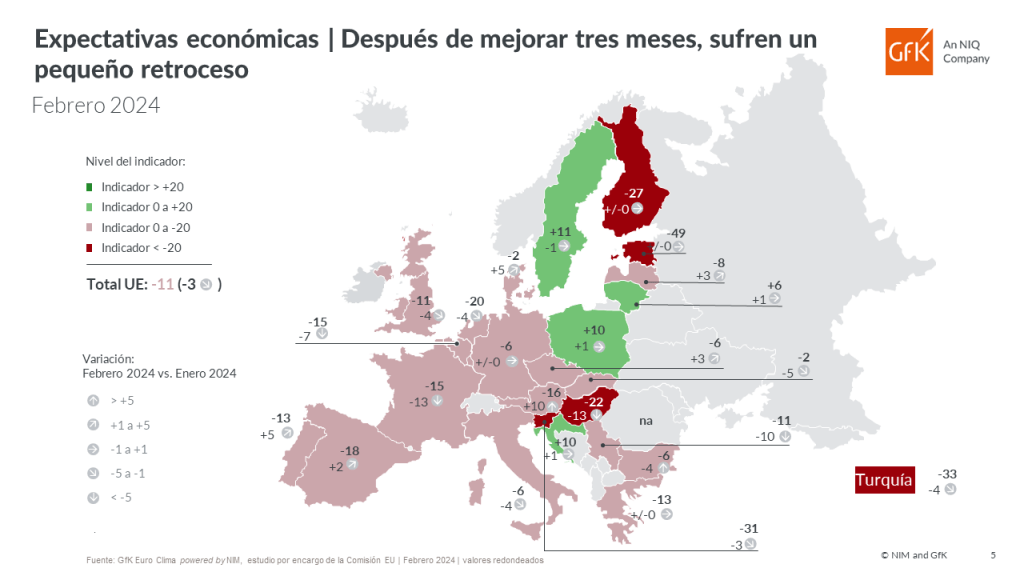

En España la incertidumbre de los consumidores ante la economía continúa

La población en España está llena de dudas sobre la evolución de la economía del país y esto se refleja en las distintas fluctuaciones que el indicador del GfK Euro Clima de Consumo ha sufrido en los últimos meses. De hecho, ahora vuelve a mejorar ligeramente tras un mes de enero de caída, pero de forma tan escasa que el indicador está en -18 puntos. Esta situación de estancamiento nos deja en la posición 22 de entre 29 países y a 7 puntos del total de la UE (-11).

De nuevo, las grandes potencias económicas europeas tienen mejores previsiones que España, a pesar de que todas, excepto Alemania, empeoran sus perspectivas respecto a enero. Especialmente Francia con 13 puntos de caída y su indicador en -15 puntos. Reino Unido cierra febrero con -11 puntos, Italia con -6, al igual que Alemania. Se alejan otra vez de los valores positivos a los que tanto se acercaron el mes pasado.

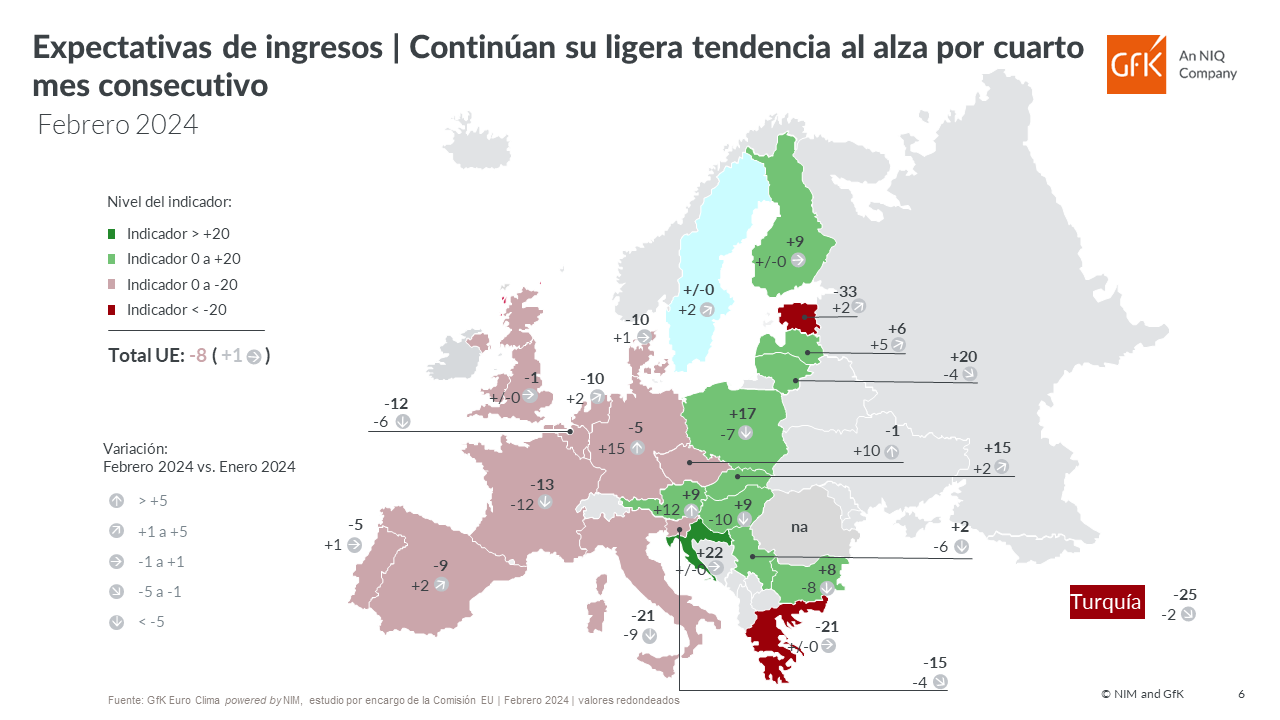

Cinco meses de lenta mejoría en la previsión de ingresos de los hogares en España

Desde septiembre, el indicador que refleja las expectativas de ingresos de los hogares en nuestro país mejora a paso lento. Desde entonces hasta el cierre de febrero han sido 7 puntos favorables, aunque estamos todavía muy lejos de hablar de una recuperación de la confianza en la renta de las familias. Tras un aumento de dos puntos respecto a enero, el índice se ubica en -9 puntos. Nos coloca en la posición 19 de entre los 29 estados analizados y nos acercamos al total UE (-8 puntos).

En esta ocasión, en relación con las grandes economías, son los ciudadanos de Francia e Italia los que han retrocedido en sus previsiones de ingresos. Francia, de forma acusada, con 12 puntos de caída, lo que deja el indicador en -13 puntos. Por su parte, Italia baja 8 puntos respecto a enero y profundiza en un dato muy negativo: -21 puntos. El caso contrario es el de Alemania que, tras el importante descenso de enero, ahora recupera 15 puntos y sitúa su indicador en -5 puntos. Hay que señalar que Reino Unido está un mes más al borde de recuperar la confianza, aunque todavía se resiste tras un mes sin variación en el valor de cero (0).

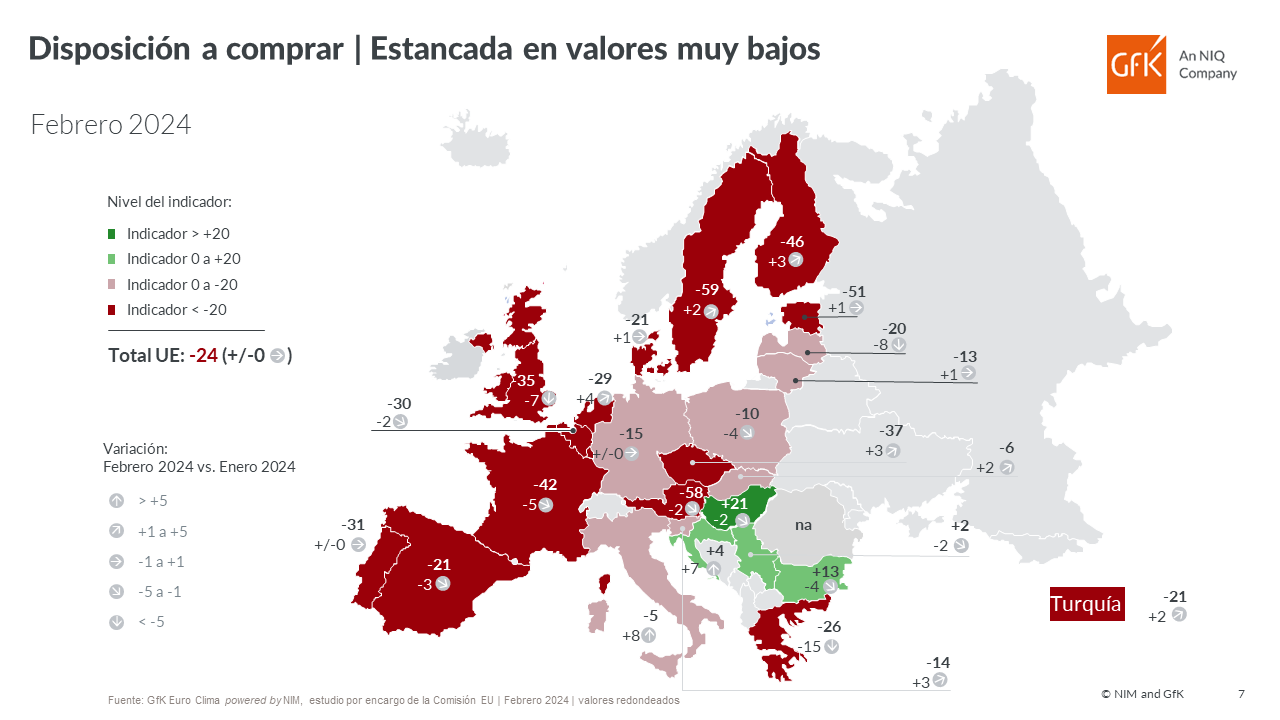

En España vuelve a restringirse el gasto un mes más

Cuando parecía que enero iba a abrir una nueva tendencia hacia un mayor consumo, después de una destacada mejoría de 7 puntos del indicador, las familias vuelven a pensar en restringir el gasto. Volvemos a superar los 20 puntos negativos (-21). Seguimos en la posición 14 de entre los 29 países en estudio y por debajo del total UE (-24). Esto ya refleja el gran freno que hay hacia las compras en el continente en general y en España en particular.

De nuevo, entre las principales economías europeas, Francia es el país con las peores perspectivas: cae -5 puntos y sitúa su índice en -42 puntos. Le acompaña Reino Unido con un indicador en -35 puntos tras una bajada de 7 puntos. Alemania se mantiene en los -15 puntos, mientras que solo Italia, de entre las principales economías europeas, mejora el indicador hasta los -5 puntos gracias a una subida de +8.

Menos expectativas ante una moderación de los precios en España

En cuanto a las previsiones sobre el comportamiento de la inflación, en España se han ralentizado (-1), aunque los consumidores siguen pensando que habrá una moderación de los precios. El sentimiento es general entre los europeos, tal y como muestra el total de la UE con -11 puntos. Recordemos que, a diferencia del resto de indicadores, un valor negativo indica que los entrevistados esperan que los precios desciendan.

Entre las grandes economías de la región, Alemania e Italia se muestran más optimistas ante una bajada de la inflación, ambos con -13 puntos, y Francia -5.

España, a la cola en previsiones de ahorro

Poco cambia en cuanto a la crítica disposición a ahorrar de los ciudadanos en España. Nos encontramos en la última posición entre los 29 países, a pesar de haber mejorado dos puntos hasta los -32 en febrero. Es más, estamos a la par que Finlandia, que ha hecho lo propio con +5 puntos a alza.

Las perspectivas de ahorro para la población en nuestro país son extremadamente negativas, sobre todo, cuando las comparamos con el total UE (+9 puntos) y el resto de las grandes economías como Reino Unido (+29), Italia (+25), Alemania (+17) o Francia (+2).

“Cuando comparamos el comportamiento de los cinco índices en España con el resto de los 28 países en estudio, se detectan claras similitudes en las previsiones con respecto a la economía del país y los ingresos familiares, marcados por una cautela que ha ido remitiendo poco a poco, acompañadas de una categórica determinación de controlar el gasto. Hasta aquí las coincidencias. A diferencia de los europeos, en nuestro país vamos a restringir las compras, pero no con el objetivo de ahorrar, porque según los datos, la mayoría no lo va a hacer, sino posiblemente, para continuar haciendo frente a la inflación, que no remite todavía, según la visión de los consultados”. Martín indica que las razones de esta conducta están fuera de los objetivos de este estudio.

Europa: el gasto sigue sin activarse

Tras tres meses consecutivos al alza, las previsiones económicas de la población en Europa han sufrido un pequeño retroceso. El indicador de la UE baja 3 puntos en comparación con enero y se sitúa en -11 puntos. Los niveles más altos se registran en Suecia (+11), Polonia y Croacia (ambos con 10 puntos). Por el contrario, los habitantes de Estonia (-49), Turquía (-33) y Eslovenia (-31) muestran las perspectivas menos halagüeñas de entre los 29 países analizados. Francia y Hungría son los países con una mayor caída en estas expectativas.

Las previsiones de los consumidores europeos con relación a sus ingresos continúan su lenta tendencia al alza, con una ligera subida de 1 punto, lo que deja el indicador de la UE en -8 puntos. De entre los 29 países estudiados, en Croacia (+22), Lituania (+20) y Malta (+17) se observan las mejores perspectivas, mientras que en Estonia (-33) las peores. En el territorio UE destacan los ascensos de Alemania y Austria, de 15 y 12 puntos.

La disposición a comprar de los europeos continúa un mes más en niveles muy pesimistas sin ningún tipo de cambio en el indicador de la UE que se mantiene en -24 puntos. Hungría (+21), Bulgaria (+13), Croacia (+4) y Serbia (+2) son los únicos con valores en positivo. Vemos además el descenso más acusado en Grecia, de 15 puntos.

La disposición al ahorro se estabiliza tras el cuarto mes consecutivo con un ligero incremento del indicador de un punto. El total UE se sitúa en +9. Los países con la mejor previsión de ahorro de sus ciudadanos son Letonia (+44), Suecia (+42) y Eslovaquia (+39).

Respecto a la inflación, los europeos siguen considerando que se moderará, aunque bajan estas expectativas, ya que el indicador muestra una variación de 2 puntos hasta los -11.

Sobre el estudio GfK Euro Clima de Consumo powered by NIM

Los hallazgos del estudio GfK Euro Clima de Consumo proceden de una encuesta al consumidor realizada por la Comisión Europea en todos los países de la UE. GfK analiza mensualmente las percepciones de los habitantes de 28 países europeos Para este fin emplea datos propios en Alemania, Polonia y Reino Unido, así como información recogida por otras instituciones bajo la coordinación de la Comisión Europea. Desde octubre de este año, los datos de clima de consumo recopilados por GfK se analizan y publican conjuntamente con NIM (Nuremberg Institute for Market Decisions), fundador de GfK.

Los indicadores de GfK para Euro Clima de Consumo se basan en entrevistas mensuales relacionadas con el estado de ánimo del consumidor. El objetivo es determinar tanto la situación económica general de los países de manera individual como la situación de los propios hogares.

Las entrevistas para el estudio GfK Euro Clima de Consumo se realizan mensualmente, principalmente como parte de un ómnibus, que es una encuesta multitema llevada a cabo tanto por teléfono como cara a cara.

Los indicadores son el balance entre las respuestas positivas y negativas. Además, estos balances “brutos” se tratan con procedimientos estadísticos como el ajuste estacional.

En una fase posterior, estos balances se estandarizan utilizando métodos estadísticos reconocidos y luego se convierten para obtener un promedio a largo plazo sobre 0 puntos y un rango de valores teóricos de +100 a -100 puntos. Sin embargo, la evidencia empírica muestra que los valores entre +60 y -60 puntos en general son realistas.

Estandarización = (cifra actual menos media a largo plazo) dividido entre el rango (máximo menos mínimo).

Si un indicador es positivo, esto muestra que el análisis del consumidor en relación a esta variable está por encima de la media en una comparación a largo plazo, y viceversa para los valores negativos.

La estandarización facilita comparar los indicadores de países diferentes, ya que se compensan las variaciones resultantes de distintas mentalidades, mientras que la tendencia fundamental del indicador permanece sin cambios.

En los mapas hay dos vías para entender las cifras: la primera describe el nivel del indicador (señalado por diferentes colores); la segunda, la variación del indicador en comparación con el mes anterior (señalado por diferentes flechas).

GfK. Growth from Knowledge

Durante más de 89 años, nos hemos ganado la confianza de nuestros clientes en todo el mundo al resolver aspectos críticos en su proceso de toma de decisiones. Impulsamos su crecimiento al proporcionar una comprensión integral del comportamiento de compra de los consumidores y las dinámicas que impactan sus mercados, marcas y medios. En 2023 GfK se fusionó con NIQ uniendo a dos líderes de la industria con un alcance global incomparable. Con una visión holística del retail y el más completo conocimiento del consumidor – gracias a plataformas de análisis de última generación – GfK impulsa Growth from Knowledge.

En España ocupamos el segundo lugar en el ranking de nuestro sector elaborado por I+A y contamos con una plantilla superior a las 300 personas, distribuidas en tres unidades de negocio, en nuestras oficinas de Madrid, Barcelona y Valencia. Para más información visite www.GfK.com/es o síganos en Twitter https://twitter.com/GfK_Spain.

NIM (Nuremberg Institute for Market Decisions)

El Nuremberg Institute for Market Decisions (NIM) es un instituto de investigación sin ánimo de lucro que conjuga el mundo académico y la práctica. El NIM analiza cómo cambian las decisiones de los consumidores debido a las nuevas tecnologías, las tendencias sociales o la ciencia del comportamiento, y cuáles son las repercusiones micro y macroeconómicas para el mercado y la sociedad en su conjunto. Una mejor comprensión de las decisiones de los consumidores y sus consecuencias ayuda a la sociedad, las empresas, la política y los consumidores a tomar mejores decisiones de cara a la “prosperidad de todos” en el sentido del sistema sociológico del mercado.

El Nuremberg Institute for Market Decisions (NIM) es el fundador de GfK.

Para más información, visite www.NIM.org.