Italy,

01.02.2024

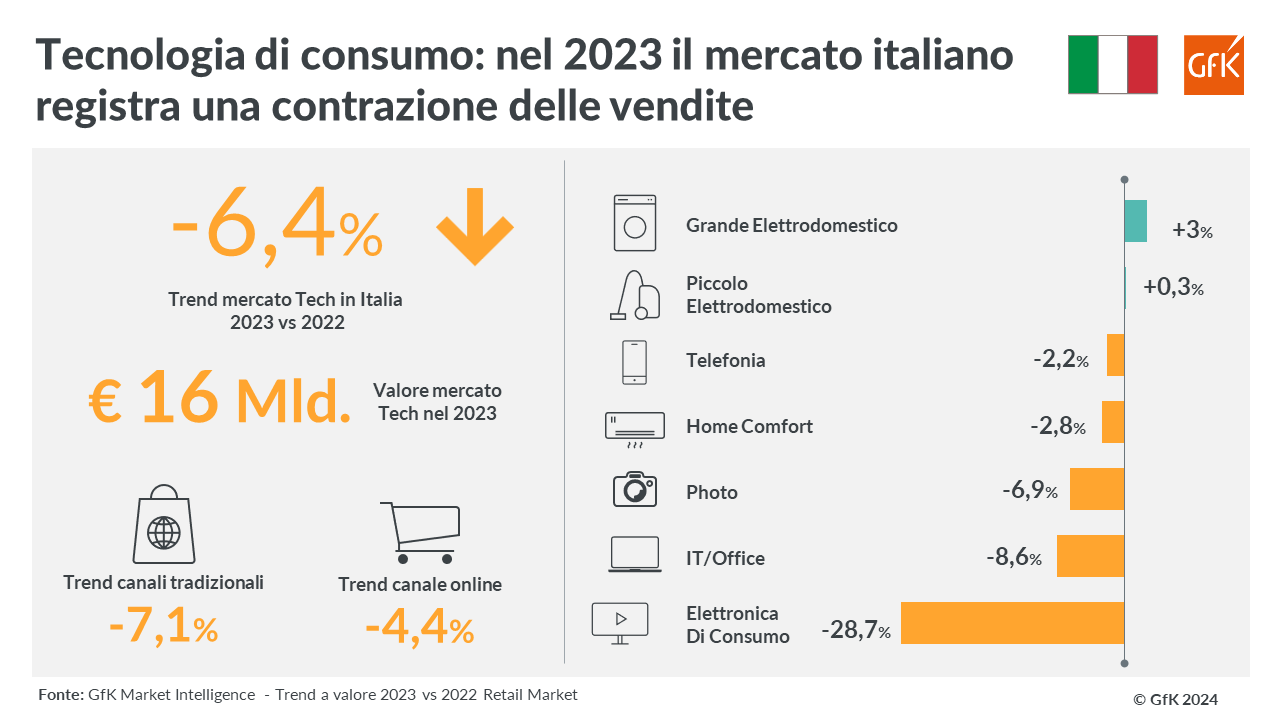

Il mercato italiano della Tecnologia chiude il 2023 con un calo del -6,4%

Milano, 1 febbraio 2024 – Quello da poco concluso è stato un anno difficile per il mercato della Tecnologia di consumo: secondo i dati GfK, le vendite nel nostro Paese sono diminuite del -6,4% a valore e del -7,3% a unità rispetto al 2022. Il trend negativo interessa sia i punti vendita tradizionali (-7,1%) che il canale online (-4,4%). Tra i comparti principali, gli unici a crescere sono il Grande Elettrodomestico (+3%) e il Piccolo Elettrodomestico (+0,3%).

Dopo un 2022 leggermente negativo (-2,7%), secondo i dati GfK Market Intelligence il mercato italiano della Tecnologia di consumo ha chiuso il 2023 con una flessione più marcata del fatturato del -6,4%, per un valore complessivo del mercato pari a 16 miliardi di euro a fine anno. Il trend è leggermente più negativo se si analizzano i volumi venduti: in questo caso il calo è stato del -7,3% rispetto allo scorso anno.

Il settore sta vivendo una fase di rallentamento della domanda, dovuto sia all’effetto saturazione conseguente alle vendite record registrate negli anni della pandemia, sia alle preoccupazioni dei consumatori legate al carovita e alle crisi internazionali. Se spostiamo il perimetro temporale e confrontiamo i dati con quelli del 2019 – ossia con il periodo pre-pandemico – il 2023 registra un aumento di fatturato del +8,3%.

La negatività riguarda sia le vendite effettuate sui canali tradizionali – che sono diminuite del -7,1% rispetto al 2022 – sia quelle effettuate sul canale online, anche se in maniera più limitata: in questo caso il calo è stato del -4,4% a valore. A fine anno le vendite online sono arrivate a pesare il 26,8% del mercato Tech nel suo compresso: un dato sostanzialmente stabile rispetto al 2022, quando pesavano il 26,2%. Seppure in crescita, il peso delle vendite online in Italia rimane tra i più bassi in Europa.

La contrazione delle vendite riguarda quasi tutti i comparti della Tecnologia di consumo. Fanno eccezione solo il Grande Elettrodomestico (+3%) e il Piccolo Elettrodomestico (+0,3%), che rimangono in area positiva.

Registra un calo del -2,2% a valore la Telefonia, che si conferma come il settore più importante per giro d’affari generato.

Il comparto più negativo in assoluto è quello dell’Elettronica di Consumo che registra una contrazione del -28,7%, confermando il rallentamento della domanda per questi prodotti, dopo le forti crescite del 2021 e del 2022 dovute allo switch-off.

Trend negativo anche il settore dell’Information Technology/Office e per il Photo che chiudono il 2023 con un calo delle vendite rispettivamente del -8,6% e del -6,9% a valore.

Nel corso del 2023 ha visto un leggero calo delle vendite anche l’Home Comfort (-2,8%), un comparto che lo scorso anno aveva registrato delle performance particolarmente positive (+25,3% a valore rispetto all’anno precedente) ma che quest’anno ha pagato una stagione estiva concentrata nei soli mesi di Luglio ed Agosto.

La vera sfida nel 2024 sarà l’introduzione sempre più massiccia dell’Intelligenza Artificiale in molti settori della Tecnologia di consumo, come ha recentemente svelato il CES di Las Vegas, con la speranza che queste innovazioni possano dare un impulso positivo al mercato.

Nota metodologica

Attraverso la metodologia Retail Panel, GfK raccoglie in maniera continuativa i dati di vendita dei Technical Consumer Goods (Elettronica di consumo, Foto, Telecomunicazioni, IT, Apparecchiature per ufficio e Grande e Piccolo Elettrodomestico) in oltre 70 Paesi in tutto il mondo. I dati contenuti in questo comunicato si basano sui dati di sell-out delle principali insegne online e offline attive sul mercato italiano nel corso del 2023. Salvo dove espressamente indicato, tutti i trend sono a espressi a valore e il confronto è con il 2022 (stesso perimetro temporale).

GfK. Growth from Knowledge

Da oltre 89 anni, ci guadagniamo la fiducia dei nostri clienti in tutto il mondo fornendo risposte alle loro domande chiave e supportando il loro processo decisionale. Sosteniamo la loro crescita fornendo una comprensione completa del comportamento d’acquisto dei consumatori e delle dinamiche che influenzano i mercati, i brand e i trend dei media. Nel 2023, GfK si è unita a NIQ: due leader di settore che assieme offrono una copertura globale senza precedenti. Attraverso una visione olistica sulle vendite al dettaglio, analisi avanzate e gli insight più completi sui consumatori – forniti attraverso piattaforme dati all’avanguardia – GfK supporta le aziende nella crescita basata sulla conoscenza. Per questo il nostro motto è “Growth from Knowledge”.