26,3% dos lares participaram de jogos de apostas em 2025

Estudo inédito da NielsenIQ Brasil revelou que 26,3% dos domicílios fizeram algum tipo de aposta no ano, mostrando que as bets ganharam espaço nos gastos dos lares em 2025. Entre esses lares, 49% enxergam a prática como uma forma de obter renda extra.

De acordo com a pesquisa, 10% dos lares apostadores admitem substituir algum gasto devido às apostas. Dentre eles, 47% apontam que a categoria de alimentos perde espaço, enquanto 45,3% dizem que as apostas impactam mais as contas fixas (água, luz, internet).

A principal estratégia adotada pelos consumidores apostadores para acomodar esse novo gasto é reduzir a quantidade de itens comprados — 60% das categorias registraram diminuição no volume adquirido.

“Já havíamos identificado que apostar se tornou uma prática popular e comum na rotina do consumidor brasileiro. Agora, os números apontam também a dimensão que essa prática está tomando dentro dos gastos do domicílio e na renda dos apostadores.”

Gabriel Fagundes, Líder de Insights para Indústria, NielsenIQ

Modalidades e perfil

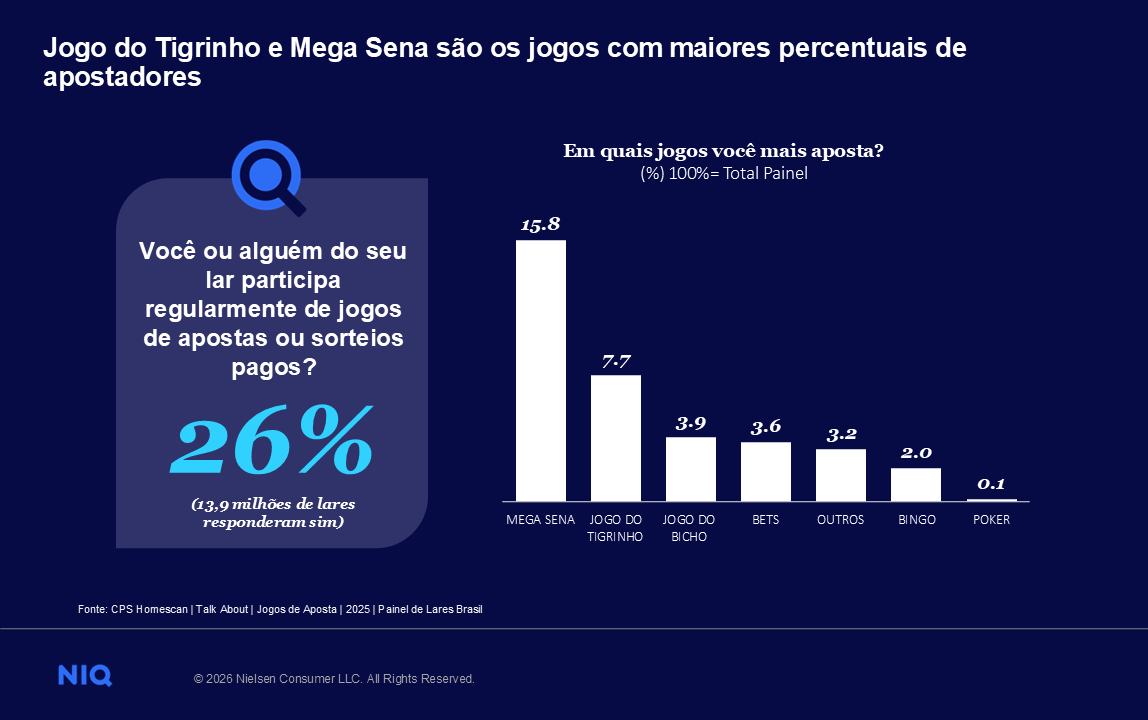

As principais modalidades de apostas adotadas pelo brasileiro são a Mega-Sena e o Jogo do Tigrinho, indicados por 15,8% e 7,7% dos lares apostadores, respectivamente. O jogo do bicho e as bets aparecem em seguida, com 3,9% e 3,6%.

Para 49% dos apostadores, a motivação é obter uma renda extra; já 43,5% esperam uma grande mudança na vida. Este segundo perfil é mais comum na Mega-Sena e tende a realizar jogos mais casuais, com menor frequência.

O Jogo do Tigrinho apresenta maior presença de apostadores de Nível Socioeconômico (NSE) médio (63,3%). Já na Mega-Sena, são mais frequentes os jogadores de NSE alto (45,5%). A pesquisa também mostrou que lares mais jovens têm maior presença no Tigrinho, com 42,4% dos apostadores até 35 anos. Na Mega-Sena, 49,1% têm mais de 51 anos.

No recorte regional, o Nordeste aparece como a região com maior número de lares apostadores (29%), seguido pelo Sul (28,3%).

A pesquisa identificou três perfis de apostadores: casuais, que jogam pelo menos uma vez por mês; “Pro”, que apostam uma vez por semana; e “Elite”, que também apostam semanalmente e gastam mais de R$ 100 por mês. Entre os lares apostadores, 73% são classificados como casuais, 28% como “pro” e 9,3% como “Elite”. Entre os “Pro”, 65,8% buscam renda extra; entre os “Elite”, esse percentual é de 63,2%.

Impacto na renda

A pesquisa também analisou o impacto das apostas na renda dos brasileiros. Entre os lares com apostadores do Jogo do Tigrinho, 51,1% gastam entre R$ 30 e R$ 100 por mês. Esses brasileiros têm renda mensal entre R$ 1.400 e R$ 2.800, e o gasto com apostas representa de 1% a 7% dessa renda.

Na Mega-Sena, o cenário é mais brando: com apostas mais esporádicas, 55,5% dos praticantes gastam até R$ 30 por mês.

Categorias e canais

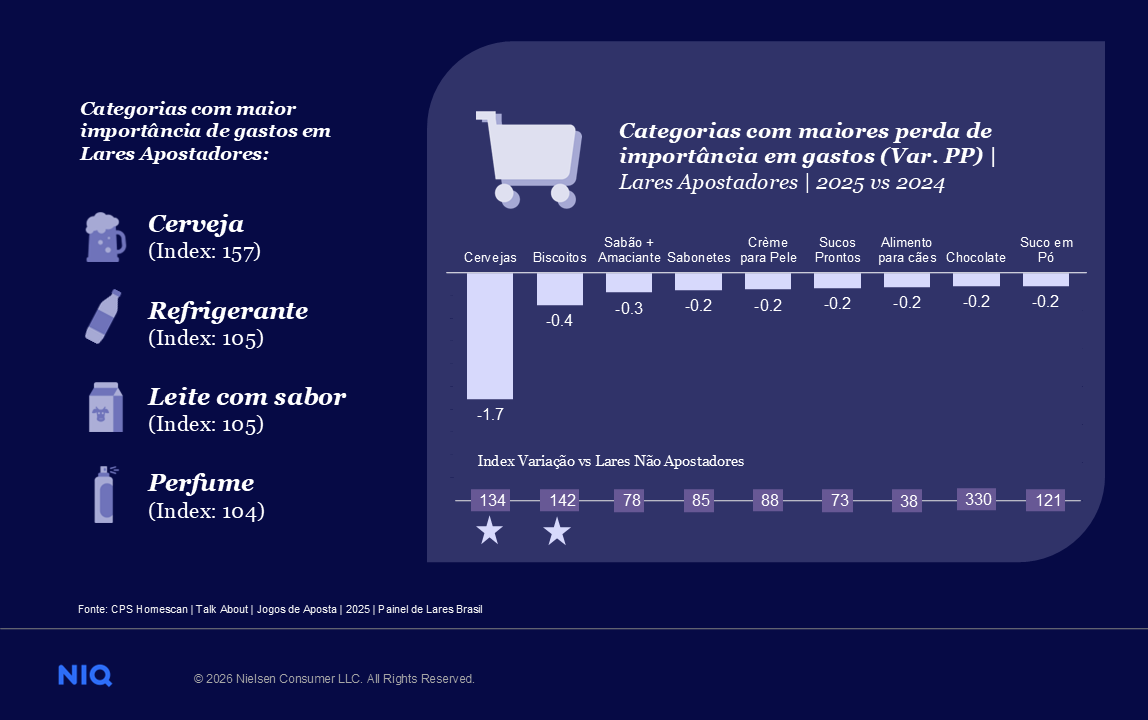

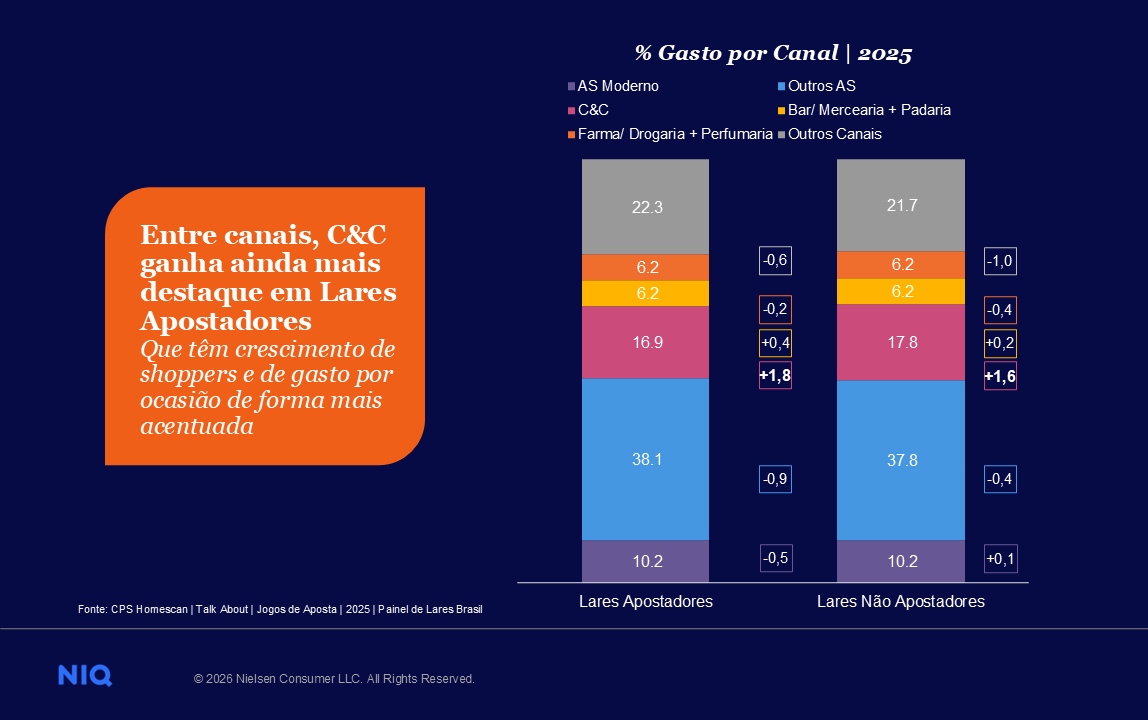

Categorias relacionadas a indulgências são as mais impactadas nos lares apostadores. Embora importantes dentro do orçamento doméstico, são também as que mais sofrem substituição de gastos. A cerveja, por exemplo, registra a maior retração na cesta, com queda de participação dos gastos -1,7pp. Em seguida vêm os biscoitos, que diminuíram -0,4pp. Refrigerantes e perfumes também apresentam impactos semelhantes. O canal que mais se destacou foi o Cash & Carry, tanto entre lares apostadores quanto entre não apostadores. No primeiro grupo, o canal cresceu 1,8pp; no segundo, 1,6pp, em 2025.

Bets na Mesa, Consumo em Jogo

Apostas são novo competidor em Share of Wallet do consumidor: Lares apostadores apresentam maior comprometimento com dívidas e eventos sociais, e uma leve perda de priorização de FMCG. Isso pressiona fabricantes a competir com um “novo shopper journey paralelo” que captura atenção e renda.

As marcas precisam atuar com mais precisão em comunicação, preço e ativação para recuperar relevância diante desse novo competidor: o próprio hábito de apostar.

Apostadores brasileiros não são um grupo homogêneo: Tigrinho concentra jovens e NSE médio, com alta frequência, enquanto a Mega Sena é mais forte em lares mais maduros, sem crianças e NSE médio/alto.

A penetração muda fortemente entre regiões, com Nordeste e Sul mais relevantes em Tigrinho e Leste/Interior SP mais fortes em Mega Sena.

Intensidade de jogo é o verdadeiro driver de impacto: Lares com alta intensidade de apostas se concentram ainda mais no Nordeste e Sul. A principal motivação para apostas concentra-se na busca por mudança de vida e hábito, seguido por diversão. Os apostadores classificados como Pro e Elite já demonstram mudanças de comportamento vs a média, com maior busca por marcas de Tier Low e impactos na frequência e intensidade do consumo

Aprofunde este estudo com recortes customizados para a sua marca!

Transforme esses dados em Vantagem Competitiva:

- Cruzamento dos lares apostadores com as suas categorias/marcas;

- Entenda o impacto das apostas nas suas marcas e como isso influencia o consumo do seu shopper;

- Entenda quais são as trocas, trade-up/down que seu consumidor faz ao adicionar Apostas no bolso;

- Tome decisões estratégicas ao entender como sua marca convive no bolso dos lares apostadores;

- Entenda quais canais foram priorizados ou despriorizados nestes lares;

- Qual o tamanho da oportunidade/risco da minha marca nos lares apostadores;