Как могут измениться привычки покупателей?

Несмотря на то, что потребители продолжают искать способы оптимизации бюджета, а для 6 из 10 из них рациональность закрепилась в качестве нормы, о стремлении к полной экономии при совершении покупок говорить уже не приходится. Напротив, сейчас можно найти множество примеров того, как изменения в поведении становятся катализатором продаж в отдельных сегментах рынка. Один из таких примеров — бурное развитие премиальных СТМ.

Если изначально ключевой ролью СТМ было закрытие потребностей так называемой «первой цены» (то есть самого дешевого товара), то сейчас частные марки замещают товары из среднего и высокого ценовых сегментов и успешно конкурируют с брендами из премиальных ниш. По сравнению с прошлым годом, сразу в нескольких крупных категориях FMCG (колбасные изделия, мягкие сыры, замороженные фрукты и овощи и не только) частные марки из премиального или среднего ценового сегмента заметно нарастили долю продаж.

Другой важный тренд в изменении привычек шопинга — расположенность к покупке российских товаров. На фоне брендозамещения и изменения ассортимента большинство покупателей (65%) заметили появление большего числа российских продуктов на полках магазинов, а почти треть опрошенных (29%) говорят, что стараются выбирать продукты, произведённые в России. Благодаря этому такие товары усилили свою значимость на рынке: например, в 2023 году несколько крупных российских производителей впервые вошли в рейтинг топ-50 брендов FMCG, заняв место ушедших международных игроков.

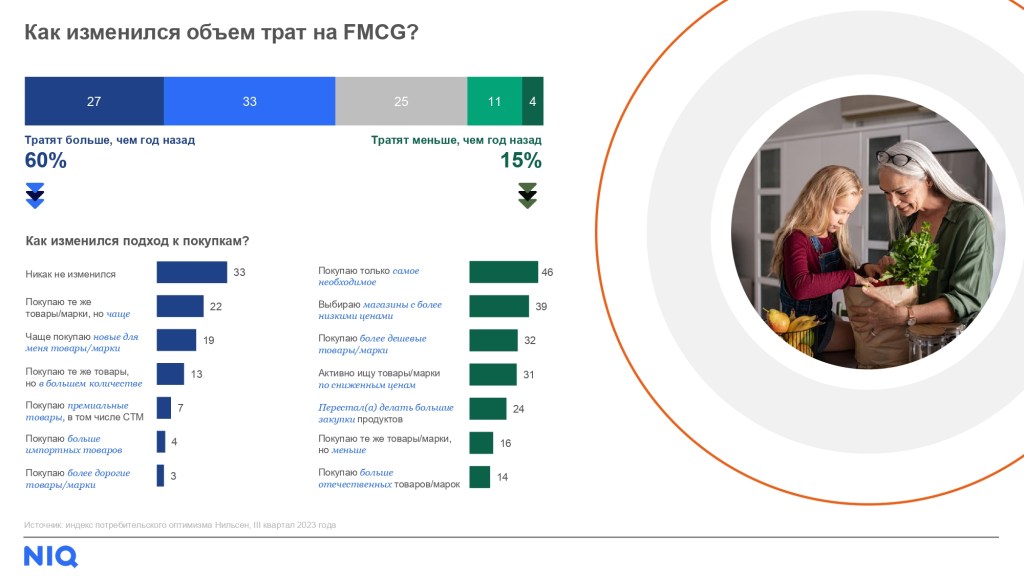

Оба этих тренда впервые проявились в 2022 году как ответ на изменения, происходящие в ассортименте магазинов, и усилились по мере того, как покупатели стали увереннее распоряжаться деньгами. Сейчас уже 60% из них говорят о том, что стали больше тратить на товары повседневного спроса.* И такое изменение обусловлено не только инфляцией, но и трансформацией покупательских привычек: около 20% опрошенных признаются, что стали приобретать привычные им продукты чаще, а почти столько же респондентов стали больше покупать новые для себя товары.

Почему важно диверсифицировать стратегии продаж в разных географиях?

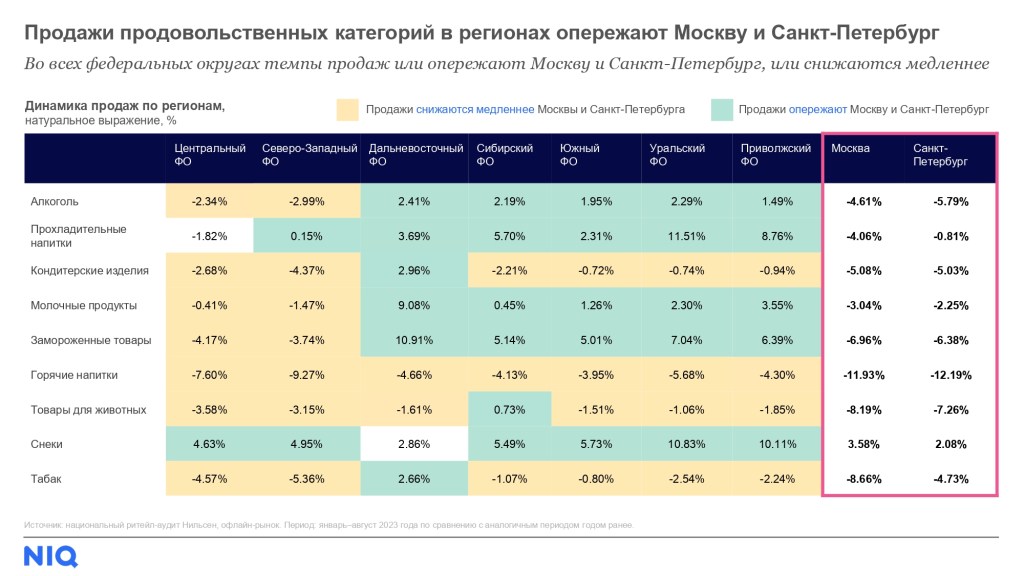

Один из главных трендов, который может оказать заметное влияние на стратегии игроков, — опережающий рост потребления в регионах России, которые характеризуются не только более высокой динамикой, но и другими предпочтениями с точки зрения брендов.

Различия в темпах продаж

Если взять наиболее значимые продовольственные группы FMCG — алкоголь, прохладительные напитки, кондитерские изделия, молочные продукты — то почти во всех регионах их продажи либо растут, либо снижаются не так значительно, как в Москве и Санкт-Петербурге. Это говорит о том, что дополнительный приток доходов в регионах действительно транслируется в продуктовый ритейл, а у игроков есть возможности для роста — при условии, что их дистрибуция покрывает соответствующие федеральные округа.

Однако федеральный округ в масштабах России — это крупное и зачастую не гомогенное образование, внутри которого есть своя специфика. Если проанализировать продажи на более гранулярном уровне, то в отдельных субъектах они могут значительно отличаться от динамики ФО. Например, это заметно в сегменте газированных напитков: в то время как средние темпы роста натуральных продаж на уровне РФ составляют 5%, в Приволжском федеральном округе они в два раза выше среднего (12%), а на уровне Республики Башкортостан — и вовсе в четыре раза выше (20%).

Различия в матрице ключевых брендов

Еще одна особенность географической аналитики состоит в том, что в различных областях отличаются и любимые бренды покупателей. Один из ярких примеров — категория пастеризованного молока. Если в Центральном и Северо-Западном федеральных округах топ-3 популярных бренда отличаются всего на одну позицию, то в Южном, Приволжском, Уральском и Дальневосточном округах список представлен совершенно иными марками.

Аналогичный тренд можно заметить и во множестве других категорий: колбасных изделиях, майонезе, минеральной воде и не только. На этом фоне у производителей есть возможность задуматься о том, насколько их бренды представлены в региональном ритейле и какими перспективами они обладают.

Почему так много внимания уделяется развитию хард-дискаунтеров?

Магазины, позиционирующие себя как хард-дискаунтеры, занимают порядка 8% рынка современной торговли FMCG, однако уже сейчас большинство топ-менеджеров в индустрии оценивают их как главный вызов предстоящих лет.

И в денежном, и в натуральном выражении продажи в данном канале растут двузначными темпами. Их динамика уступает только онлайн-рынку. Но помимо особенностей операционной модели хард-дискаунтеры обладают яркой чертой, важной для работы любого игрока, — уникальным ассортиментом.

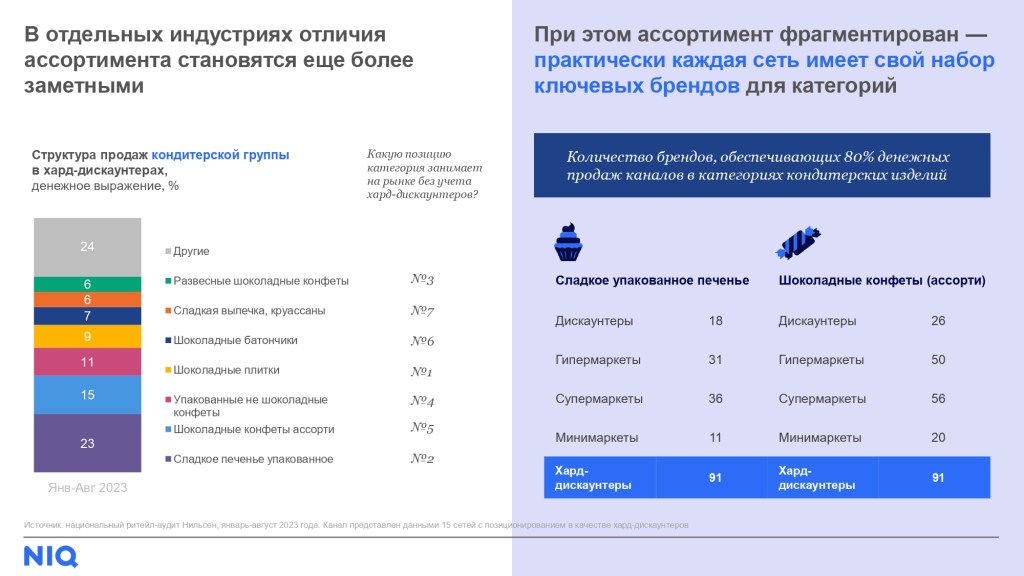

Если посмотреть на структуру продаж продовольственных товаров, видно, что в хард-дискаунтерах она сильно отличается: например, в этом канале 4 место по доле продаж занимает группа кулинарии и специй, в то время как на рынке FMCG (без учета хард-дискаунтеров) она располагается только на восьмой строчке. Аналогичные различия заметны и внутри отдельных групп — например, кондитерской индустрии.

При этом ассортимент в хард-дискаунтерах обладает своей спецификой: зачастую в этом формате магазинов продаются не те бренды, которые покупатель может видеть на полках в остальной рознице. И из-за того, что продажи распределяются между большим количеством брендов, каждый из них занимает меньшую долю. К примеру, если в минимаркетах 80% продаж сладкого упакованного печенья формируют 11 брендов, в гипермаркетах — 31, а супермаркетах — 36, то в хард-дискаунтерах их число составляет сразу 91 за счет более широкой матрицы товаров. На этом фоне игрокам рынка важно учитывать не только тренд на рост хард-дискаунтеров, но и обращать внимание на значительные различия ассортимента и конкуренцию в этом канале продаж.

За счет чего восстанавливается ассортимент FMCG?

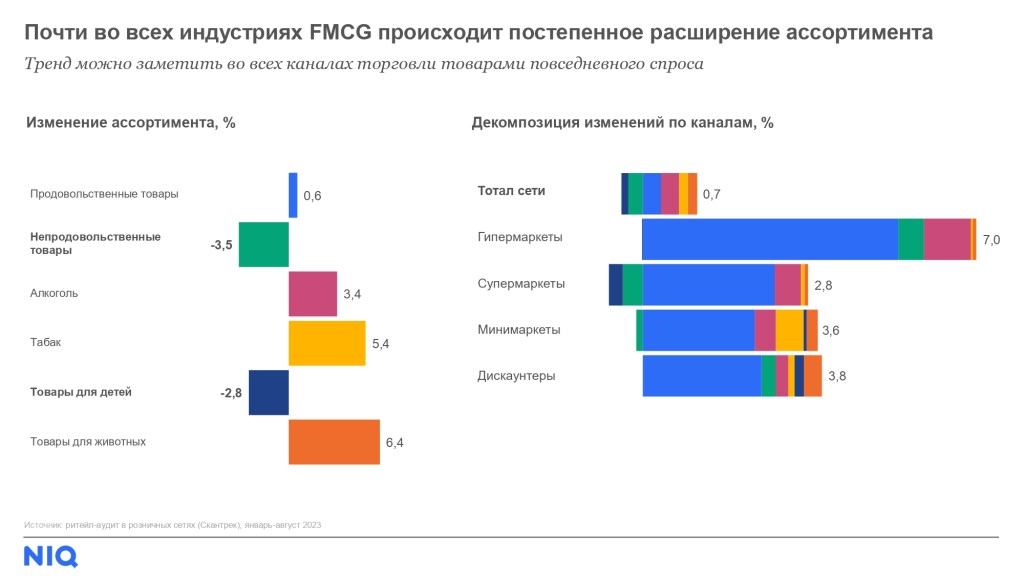

К концу 2023 года в большинстве индустрий FMCG ассортимент восстановился, а в тех группах, где раньше наблюдалось самое значительное сужение (непродовольственный сегмент, товары для детей), падение сократилось до 2-3%. Одновременно зависимость продаж от изменения ассортимента снизилась: в отличие от прошлого года, сейчас спрос на товары FMCG может ускоряться даже при сужении ассортимента или, напротив, замедляться при расширении полки.

Во многом восстановление ассортимента произошло за счет запуска новинок. Так, с января по август 2023 года на российском рынке появилось 7337 новых бренда с учетом того, что существующие марки выходили в новые для себя сегменты и ситуации потребления. Но если раньше новинки преимущественно появлялись в тех категориях, которые наиболее пострадали от изменения ассортимента, то сейчас запуски равномерно распределяются между разными группами.

Одновременно происходит перераспределение сил внутри категорий — крупнейшие игроки снижают долю продаж в пользу небольших марок, зачастую локального производства. Это заметно сразу в нескольких индустриях, например, в прохладительных напитках, товарах для животных, крепком алкоголе, средствах для стирки и других.

За счет чего наращивают значимость локальные игроки?

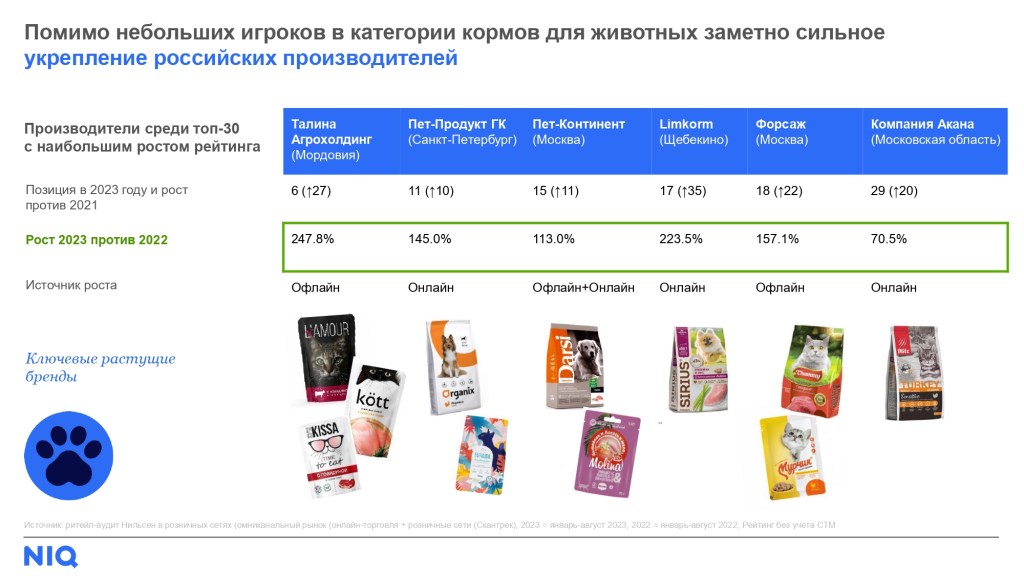

Изменение ассортимента и уход некоторых зарубежных брендов привели к тому, что небольшие и локальные игроки смогли усилить свою значимость в структуре продаж. И отдельные производители блестяще воспользовались такой возможностью — например, в категории кормов для животных, где некоторые российские игроки развиваются трехзначными темпами. При этом стратегии, с помощью которых они усиливают позиции, могут отличаться. К примеру, часть производителей (Талина Агрохолдинг, Форсаж) развиваются преимущественно благодаря офлайн-рознице, что позволило им улучшить свое положение и войти в рейтинг топ-30 производителей. Другие игроки (Пет-Продукт ГК, Limkorm) расширяют свое присутствие через онлайн-торговлю, значимую для индустрии ухода за питомцами, или же комбинируют эти каналы продаж.

Аналогичная ситуация заметна в непродовольственных категориях — например, в товарах для стирки или мытья посуды. Одним из самых ярких кейсов стал бренд Synergetic — если посмотреть на те категории, в которых представлен этот игрок, во всех них он смог нарастить свои позиции и практически везде вышел в лидеры. Во многом это произошло благодаря расширению ассортимента, работе с дистрибуцией и снижению ценового индекса.

Что это значит для рынка FMCG?

После прошлогоднего замедления, характерного для всего рынка, в текущем году FMCG-индустрия восстанавливается. И за счет того, что игроки инвестируют в развитие локальных брендов и запускают новинки, а покупатели активно пробуют эти товары и чаще тратят свободные деньги на фоне укрепления потребительской уверенности, большую часть года рынок развивался за счет реального спроса.

Тем не менее осторожность покупателей сохраняется, а привычки продолжают диверсифицироваться, накладываясь на новые тренды. Среди ярких проявлений такой синергии — различия покупательского поведения в зависимости от географии продаж или, например, развитие канала хард-дискаунтеров, обладающего уникальным ассортиментом.

В этой ситуации игрокам важно не просто следить за быстро меняющимися трендами, но и играть на опережение за счет работы с продуктовым портфелем, стратегией продаж в разных каналах, ценами и промо.

*Индекс потребительского оптимизма Нильсен, III квартал 2023 года

**Ежегодное исследование изменений покупательских привычек Нильсен, 2022/2023 год