СТМ и рынок: как меняется роль частных марок

Как развиваются частные марки на российском FMCG-рынке?

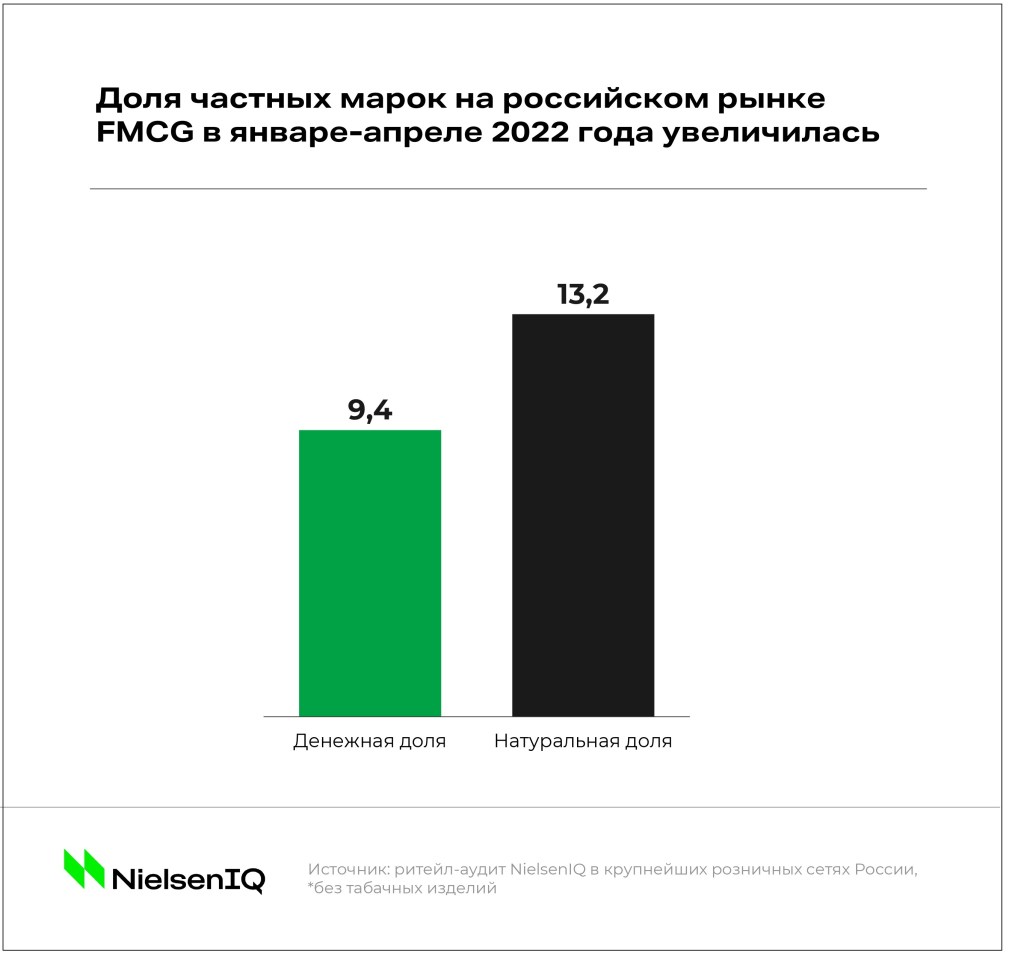

В крупнейших розничных сетях России доля частных марок продолжает расти опережающими темпами: в денежном выражении она составляет почти 10%, а в натуральном — более 13% за период января-апреля 2022 года.* Импульс для развития частных марок придал ажиотажный спрос, когда в марте 2022 года потребители совершали закупки, не отдавая предпочтение конкретным брендам. Однако в некоторых категориях ключевой прирост доли СТМ приходится на период после ажиотажа: например, в непродовольственном сегменте, где доля натуральных продаж частных марок резко выросла до 32% в апреле 2022 года.

СТМ для потребителя: цена или качество?

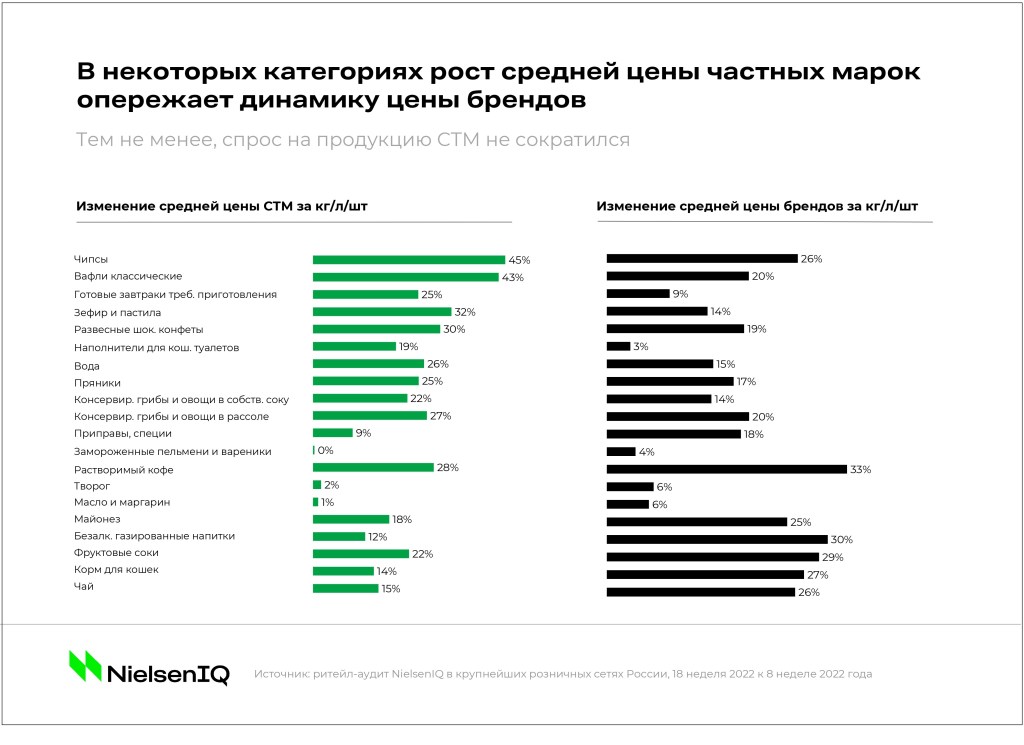

Учитывая, что переключение на СТМ стало одной из стратегий экономии, на начальных этапах своего развития частные марки зачастую привлекали потребителей более низкой ценой. Однако во многих категориях СТМ покупатели давно стали лояльны к товарам из среднего и премиального ценовых сегментов, качество и концепция которых не только не уступают брендам, но порой и превосходят их. Как следствие, фактор низких цен перестал быть определяющим: например, в мае 2022 года цены на СТМ в ряде категорий (чипсы, вафли, зефир) росли быстрее, чем на брендированную продукцию, однако даже в этой ситуации частные марки продемонстрировали более высокую динамику продаж по сравнению с брендами.

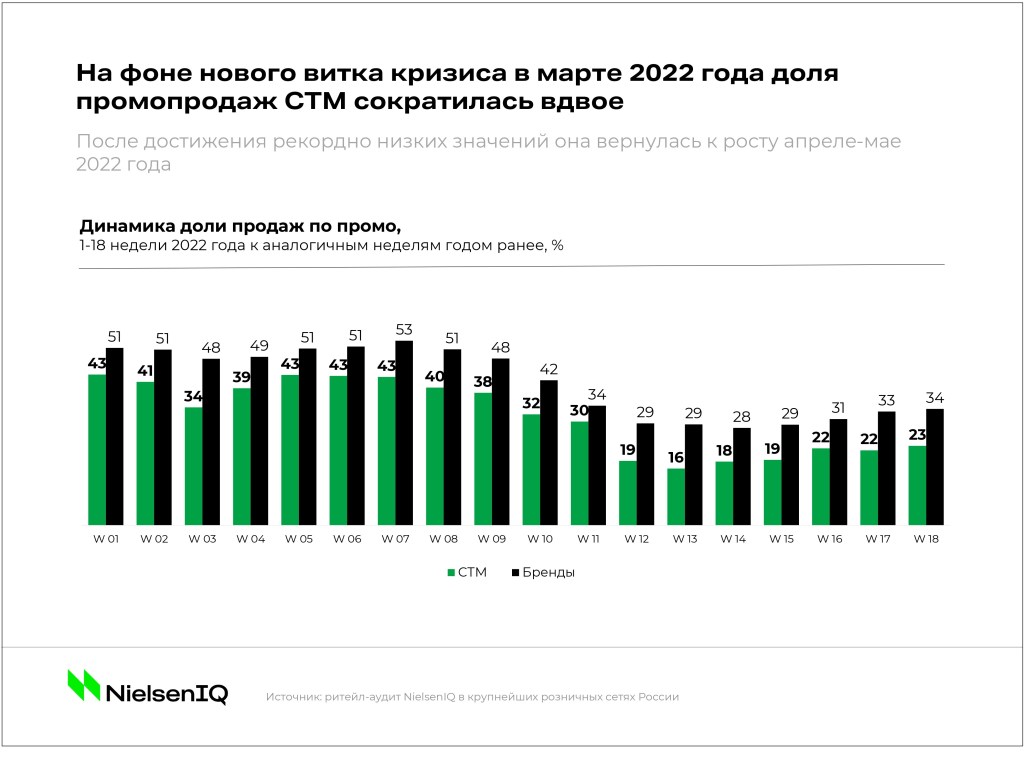

Значимую роль в ценовой политике частных марок также играет промо, которое дает возможность дополнительно снизить уровень цен на полке, а также позволяет покупателям попробовать новинки в сегменте частных марок или товары из премиальных линеек. Доля промопродаж в СТМ остается значительно ниже, чем у брендов, однако повторяет их траекторию с точки зрения динамики глубины скидки и объемов промо: достигнув в апреле 2022 года минимального уровня в 16% с начала года, доля продаж со скидками в частных марках оттолкнулась от нижнего уровня и начала расти, оставаясь при этом ниже среднегодовых значений (на уровне 31% в январе-апреле 2022 года)*. Учитывая, что потребители остаются крайне внимательны к скидкам, эффективное управление промомеханиками может не только привлечь большую аудиторию, но и стать перспективным рычагом для ее удержания.

Где ритейлерам искать точки роста в сегменте СТМ?

Расширение ассортимента

В период с конца марта по начало мая 2022 года российский рынок существенно трансформировался: произошло изменение ассортимента в пределах 15% сразу в 7 из 10 категориях FMCG. Одновременно с этим замедлились натуральные продажи, что было во многом обусловлено эффектом от ажиотажных закупок, так и последовавшими за ними пробелами на полках магазинов. В этой ситуации компенсировать отсутствующие SKU помогли в том числе товары под частными торговыми марками, которые остаются для ритейлеров одним из наиболее эффективных рычагов управления ассортиментом с точки зрения операционных процессов и логистики.

Усиление присутствия в отдельных каналах

Более того, в текущей ситуации развитию СТМ способствуют и другие макротренды: в частности, более легкое переключение покупателей между каналами продаж. На фоне усиливающейся экономии покупатели могут все чаще переносить основную долю расходов в те каналы, которые позволяют им экономить: например, дискаунтеры, где доля СТМ исторически выше и зачастую играют стратегическую роль, и онлайн-магазины, позволяющие сравнивать цены и искать наиболее выгодные предложения. И на рынке электронной коммерции уже существуют все предпосылки для экспоненциального развития СТМ, которые в данный момент усилятся за счет ухода ряда крупных зарубежных брендов и переключения на локальные продукты.

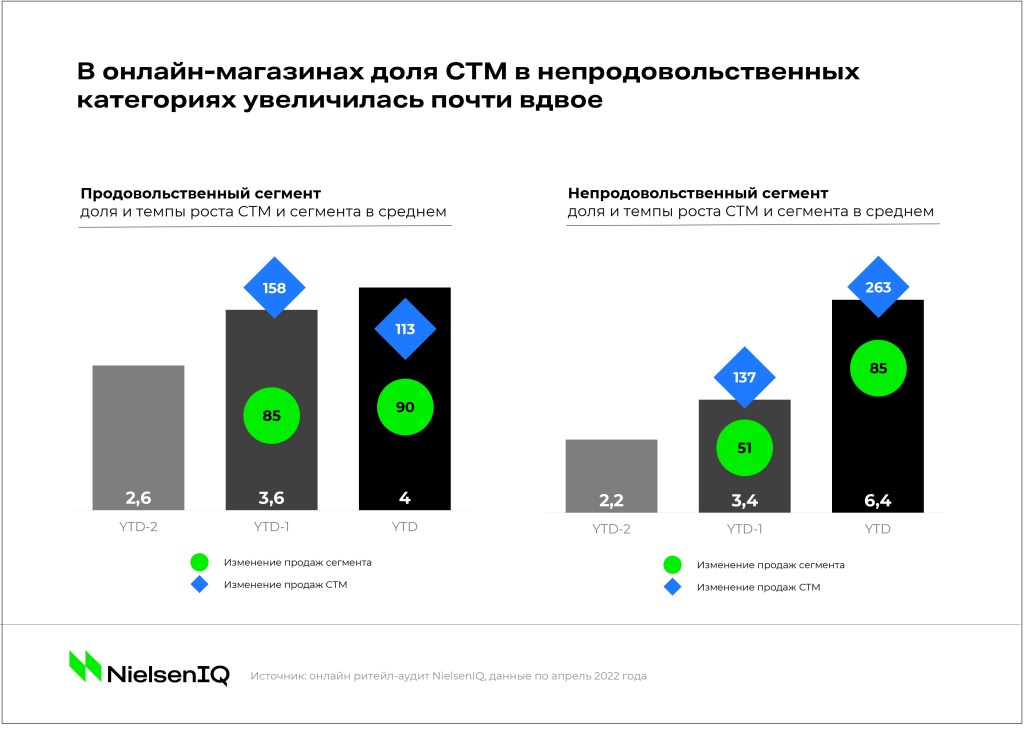

Доля СТМ в электронной торговле растет трехзначными темпами: с января по апрель 2022 года изменение продаж частных марок в непродовольственном сегменте выросло вдвое к прошлому году и составило уже 263%, в три раза опережая средний показатель продаж всей непродовольственной группы (85%). Значительный рост заметен и в продуктовых категориях частных марок: их динамика в онлайн-канале составила 113% против общего изменения продаж в 90%. При этом, несмотря на активное развитие СТМ в канале электронной торговли, у частных марок в онлайн-канале все еще есть большой потенциал — доля онлайн-продаж СТМ все еще остается значительно ниже, чем на офлайн-рынке FMCG.

Комбинация трендов для запуска новинок

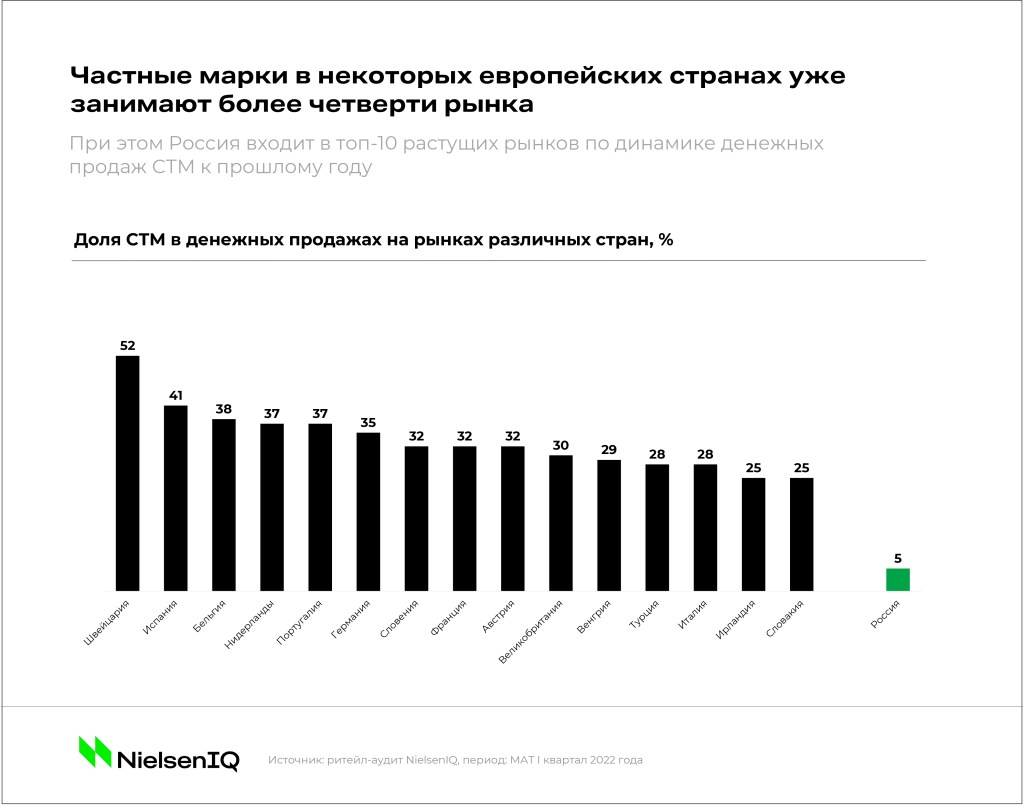

Учитывая, что в ряде стран мира на СТМ приходится от четверти до половины продаж FMCG, в России перспективы этого сегмента, лежащего на пересечении всех существующих трендов, могут получить беспрецедентный толчок к развитию в условиях консолидации рынка, а также на фоне того, что потребитель все более осознанно подходит к выбору товаров в своей корзине и активно переключается на более выгодные предложения.

*январь-апрель 2022 года к аналогичному периоду прошлого года