Несмотря на то, что в 2022 году темпы продаж алкогольных напитков замедлились, за 12 месяцев они оказались единственной растущей индустрией среди всех групп FMCG в натуральном выражении (с результатом +0,7% год к году*). При этом происходящая трансформация логистических путей и предпочтений покупателей обусловила новые тенденции, которые получат дальнейшее развитие в 2023 году.

За счет чего растет рынок алкоголя?

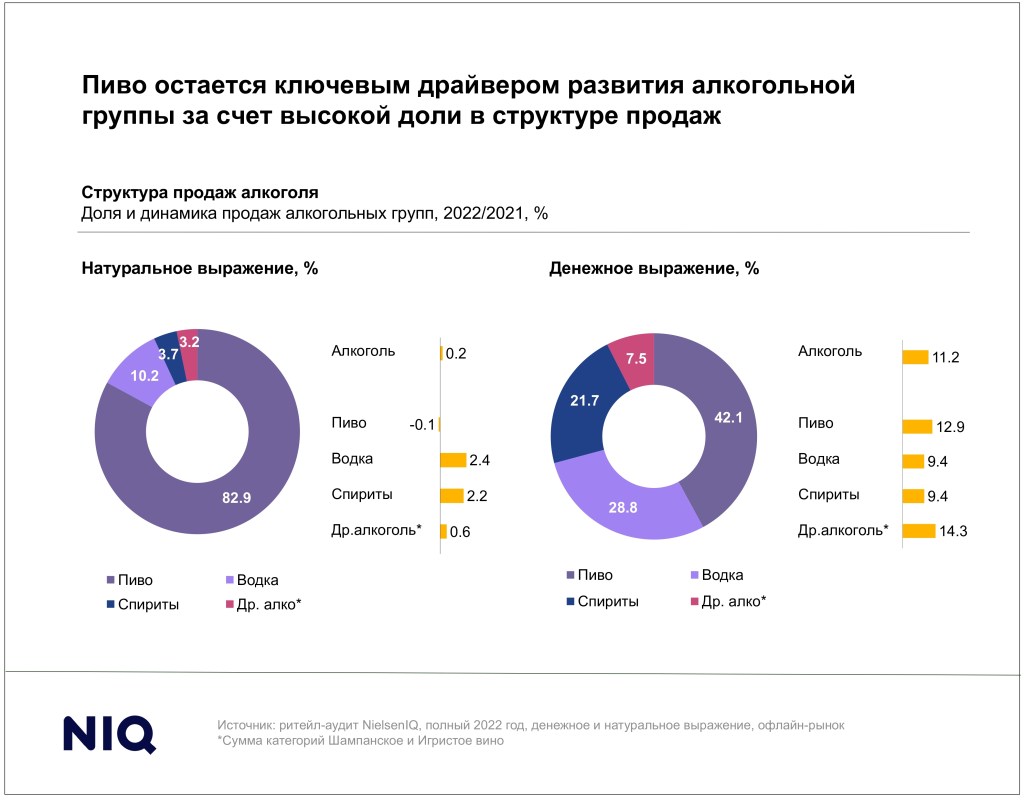

Если разложить алкогольный рынок на категории, то крупнейшей из них остается пиво. За счет высокой доли в обороте индустрии (42,1% в денежном выражении и 82,9% в натуральном) пиво на протяжении нескольких лет является основным вкладчиком в рост денежных продаж алкогольной группы — и продолжит быть драйвером рынка в обозримой перспективе. Однако важно отметить, что динамика натуральных продаж пива в 2022 году осталась на уровне прошлого года, в то время как водка и крепкие алкогольные напитки (спириты) продемонстрировали прирост.

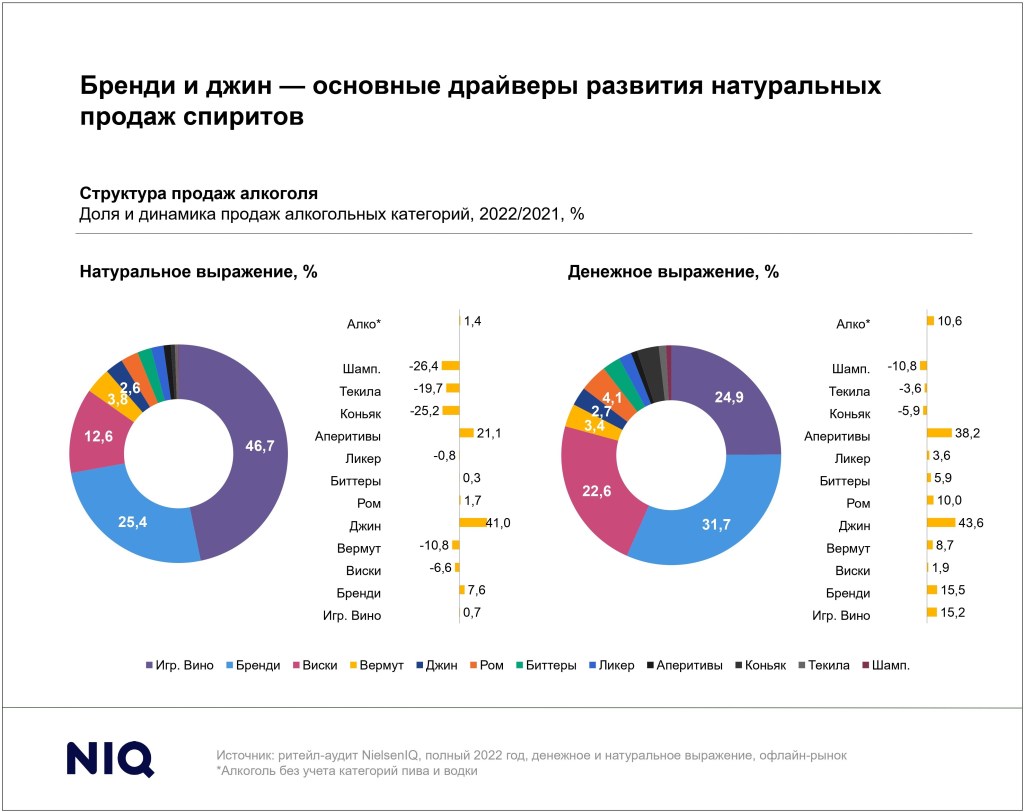

Одновременно с этим в алкогольных напитках без учета пива и водки ключевыми вкладчиками в рост натуральных продаж стали бренди (+7,6%) и джин (+41%). А крупнейшему сегменту индустрии — игристому вину — удалось сохранить стабильные объемы продаж (+0,7%). При этом игристое вино остается сезонной категорией с пиком продаж в конце года: например, всего за одну предновогоднюю неделю было продано порядка 15% от оборота категории за весь год. Более того, в декабре покупателям становится доступен наиболее широкий ассортимент игристых вин, который пополняется лимитированными новинками.

Какие тренды будут влиять на алкогольный рынок в 2023?

Локализация

Несмотря на то, что в 2022 году представленность некоторых алкогольных напитков сократилась на фоне логистических трудностей и ухода части зарубежных брендов, в алкогольной индустрии прослеживается тренд на восстановление ассортимента. Наиболее ярко это демонстрируют категории бренди и рома, где среднее количество SKU почти достигло прошлогодних значений, хотя на протяжении нескольких месяцев их представленность сокращалась. Подобное вымывание ассортимента в алкогольной индустрии удалось частично компенсировать — отчасти благодаря возросшему числу локальных товаров на полках магазинов.

На этом фоне в 2023 году фокус на локализацию продолжит активно трансформировать рынок — в алкогольной индустрии важным примером для этого тренда стал джин, где обострилась борьба за лояльность покупателей между импортными и местными брендами. И в этой борьбе выигрывают последние — по итогам 2022 года в топ-10 новых растущих брендов джина вошли сразу 8 отечественных игроков, что во многом произошло благодаря тому, что локальные бренды дешевле зарубежных аналогов.

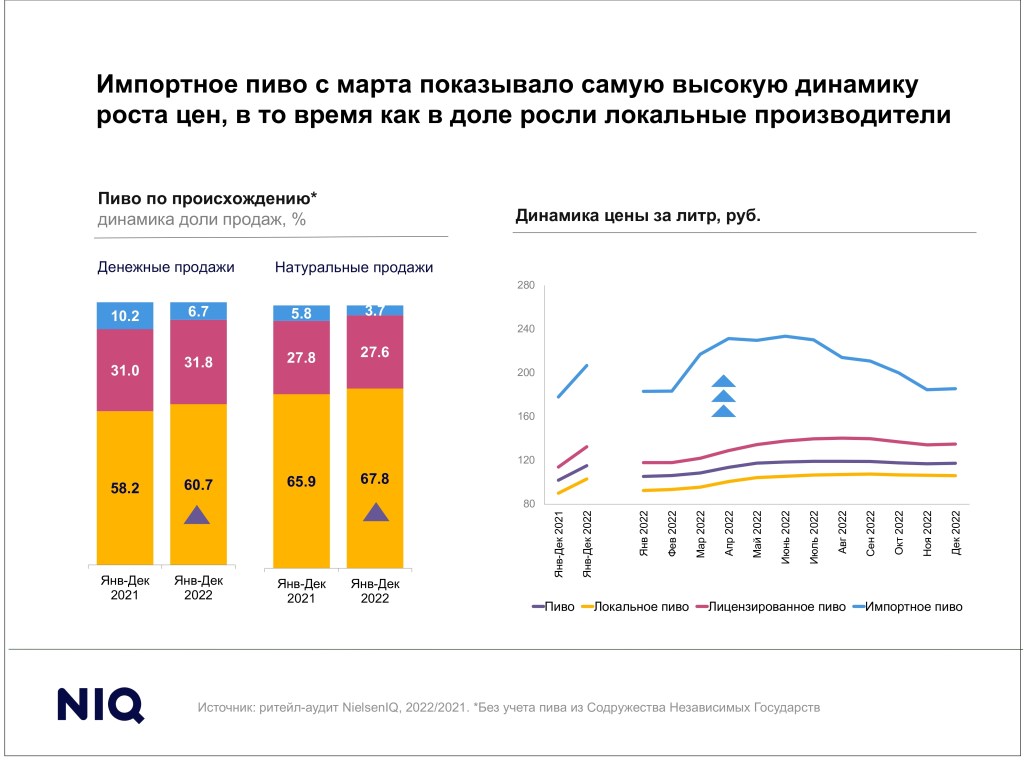

Другим значимым примером локализации стала категория пива: если на протяжении последних лет доля импортного сегмента в пиве ежегодно увеличивалась, то в 2022 году продажи импортных брендов резко замедлились, и тренд изменился на противоположный. На фоне логистических проблем ассортимент локальной продукции расширился, а ее доля натуральных продаж по итогам года составила почти 70% в категории.

«Увеличение доли пива отечественного производства происходило в 2022 году стремительными темпами на фоне пересмотра ассортимента, доступного покупателям в магазинах. По итогам 12 месяцев почти половина ассортимента пива в рознице (48,1%) представлена отечественными марками — рост представленности локального пива наблюдался в каждом месяце, начиная с апреля.

В то же время среднее число SKU импортного пива на протяжении года значительно сокращалось. В первую очередь это обусловлено снижением представленности импортного пива и резким ростом цен в этом сегменте», — комментирует Илья Смирнов, менеджер по работе с клиентами NielsenIQ Россия.

Доступные цены

Тренд на локализацию взаимосвязан и с другой значимой тенденцией для алкогольной индустрии — переключением на более доступные товары. Учитывая общий тренд на экономию, который в 2022 году стал характерным для всего FMCG-рынка, потребители все чаще готовы переключаться на товары из среднего и низкого ценового сегмента. А на фоне того, что цены на локальные марки в среднем в два и более раза дешевле, чем на импортные, алкогольные напитки отечественного производства оказываются все успешнее на российском рынке.

К концу 2022 года некоторым алкогольным категориям уже удалось восстановить ассортимент, что отчасти произошло за счет выпуска новинок и смещения фокуса на локализацию. И в текущих условиях именно эти тренды могут стать драйверами развития индустрии.

Этот тренд приводит к снижению доли премиум-товаров в пользу недорогой продукции: к примеру, к концу 2022 года** суммарная доля низкого и среднего ценового сегментов в категории джина составила уже 76% (+7 п.п. к прошлому году). Одновременно с этим в джине продолжает увеличиваться доля российских марок — до 83% в 2022 году против 77% годом ранее, а среди ключевых новинок наиболее популярные бренды («Коноплянка», Jupiter) дешевле категории в среднем на 30%.

Запуск новинок

В индустрии алкогольных напитков продолжается активный запуск новинок: например, в категории виски, несмотря на общее сокращение числа SKU, за 2022 год появилось сразу 77 новых брендов, а в джине доля новинок в обороте категории составила уже 10%. Учитывая, что зарубежные алкогольные бренды стали менее доступны или значительно выросли в цене, потребители стали переключаться на российские товары, обеспечив им успешный запуск. При этом рост доли ассортимента новых брендов стал более заметен во второй половине года — если в июне 2022 доля новинок составляла только 0,8%, то к декабрю она увеличилась сразу до 5,5%.

При этом в запуске таких товаров заинтересованы как потребители (почти 70% из которых любят пробовать новинки), так и игроки рынка. Однако между ожиданиями покупателей и стратегией игроков существует важное различие — если большинство производителей (71%) намерены выводить на рынок товары в среднем ценовом сегменте и запускать премиальные линейки (27%), то потребители в первую очередь заинтересованы в эконом-товарах.

Как будет развиваться алкогольный рынок?

Несмотря на то, что 2022 год обусловил смену трендов для части алкогольных категорий из-за сокращения ассортимента и резкого роста цен, алкогольная индустрия на российском рынке вошла в фазу стабилизации. К концу 2022 года некоторым алкогольным категориям уже удалось восстановить ассортимент, что отчасти произошло за счет выпуска новинок и смещения фокуса на локализацию — и в текущих условиях именно эти тренды могут стать драйверами развития индустрии.

Тем не менее, в отдельных случаях лояльность покупателей сохраняется и к привычным импортным напиткам. Например, это заметно в категории виски: несмотря на большое количество запусков, по итогам 2022 года** в виски произошел рост премиального сегмента, в который попадают наиболее популярные у покупателей бренды с высокой потребительской лояльностью. А значит, покупатели могут следовать разнонаправленным трендам, ориентируясь не только на цену товара, но и на наличие привычных брендов на полках магазинов.

*в натуральном выражении, без учета тихого вина

**январь-ноябрь 2022 года к аналогичному периоду годом ранее, офлайн-рынок