Скачать расширенную версию исследования

Планы FMCG-бизнеса на 2023 год: опрос топ-менеджеров

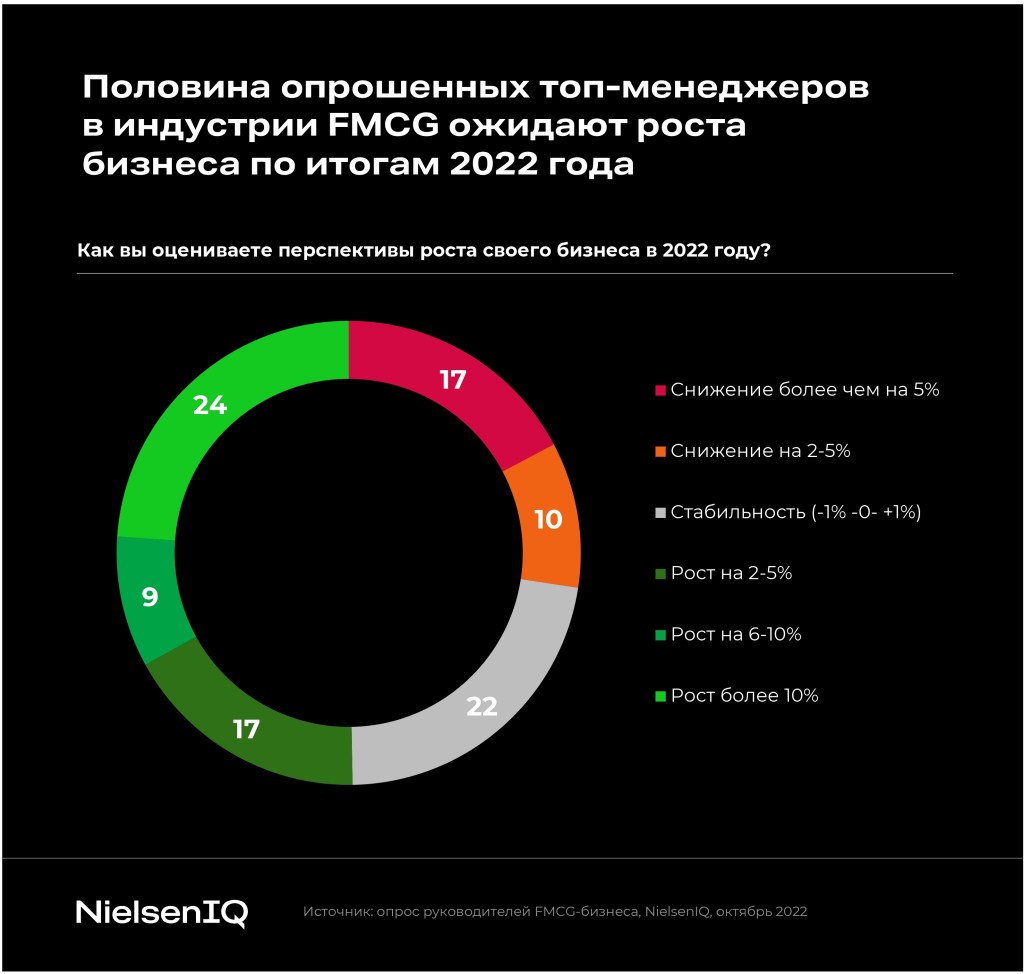

Рост бизнеса — чего ожидать?

В 2022 году ожидания относительно роста бизнеса среди топ-менеджмента в FMCG-компаниях разделились пополам: 50% ожидают снижения или стагнации, другая половина — роста от 2% и выше.

Если в прошлом году, когда игроки уже адаптировались к последствиям пандемии Covid-19 и справились с большинством сложностей, вызванных разрушением существующих бизнес-моделей, цепочек поставок и изменениями покупательского поведения, почти 8 из 10 опрошенных руководителей прогнозировали рост, то в текущем году на ожидания повлияли как новая волна экономического кризиса, так и геополитический фактор и санкции. 39% респондентов признались, что совокупность этих элементов негативно отразилась на деятельности их компаний. Позитивно новые условия оценили только 15%.

Главные риски

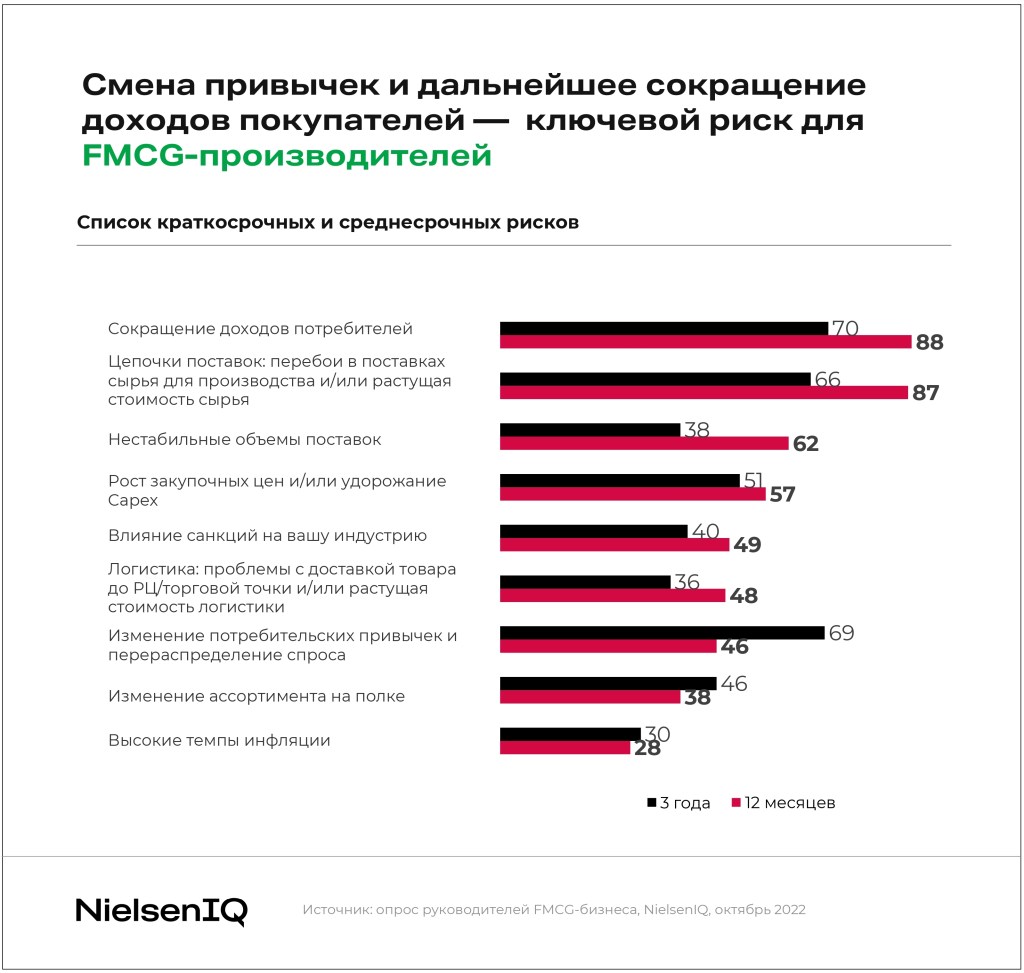

Производители

Дальнейшее сокращение доходов остается ключевым риском для FMCG-производителей, причем как в перспективе 12 месяцев, так и трех лет. При этом в долгосрочной перспективе к ним добавляется и смена покупательских привычек. Похожий тренд наблюдался и во время предыдущих кризисов: и в 2015, и в 2020 году, и в обоих случаях он действительно привел к структурным изменениям в категориях и отдельных сегментах.

Более того, в 2022 году уровень восприятия негативных эффектов от внешних обстоятельств усилился: если в 2021 году 48% считали долгосрочной угрозой «проблемы с цепочками поставок» и 38% «снижение доходов потребителей», то в 2022 году — 87% и 88% соответственно.

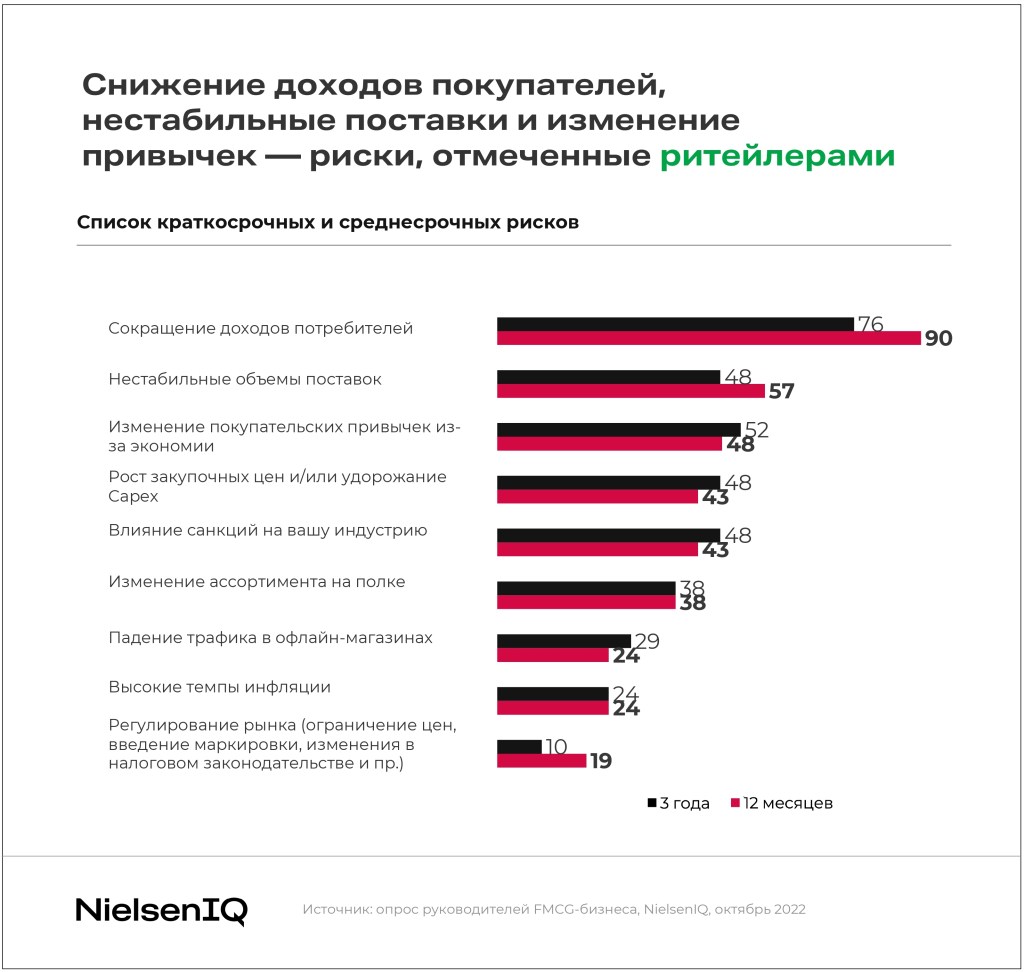

Ритейлеры

Если раньше наиболее рискованные зоны для производителей и ритейлеров различались, то в 2022 году они практически совпадают. В перспективе предстоящих 12 месяцев 90% опрошенных руководителей из числа ритейлеров обозначили сокращение доходов покупателей в качестве основной угрозы стабильности и развития бизнеса. На втором месте (57%) нестабильность объемов поставок. А вот внимание к снижению трафика в магазинах, которое было основной проблемой в 2021 году, отошло на второй план. Этот пункт в качестве серьезной угрозы назвало чуть менее четверти ритейлеров (24%).

Планы по развитию бизнеса и корректировке стратегий

Несмотря на то, что в текущей экономической ситуации FMCG-компании сталкиваются с множеством вызовов, игроки рынка выделяют сразу несколько направлений для развития, которые, по их мнению, позволят сохранить прибыльность.

Среди производителей свыше половины планируют фокусироваться на более востребованных продуктах (54%), а также сильнее локализовывать производство или поставки сырья (50%).

Что касается руководителей розничных сетей, то они концентрируются в первую очередь на диверсификации цепочек поставок, которые позволят им избежать сложностей с логистикой и лучше контролировать бизнес-процессы. Расширять ассортимент за счет новых категорий планируют 38% опрошенных, а еще почти треть игроков относят к перспективным направлениям развитие СТМ (33%) и запуск новых товаров (29%).

Такие планы неизменно отразятся не только на внутренних процессах и решениях внутри FMCG-компаний, но и на стратегиях продаж, коррекцию которых покупатели увидят уже в ближайшие месяцы.

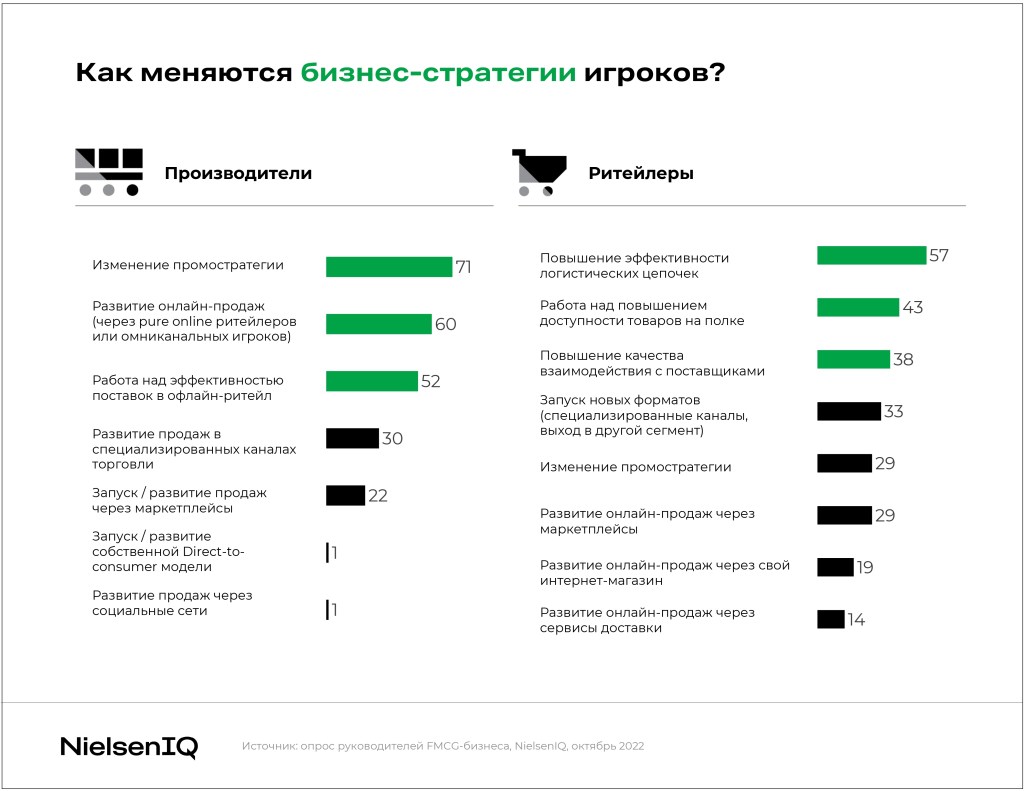

Производители

Если выбрать наиболее значимое изменение, то в группе производителей им с большим отрывом станет корректировка промостратегии.

По сравнению с 2021 годом новые экономические условия привели к тому, что этот пункт по популярности вышел на первое место для 7 из 10 опрошенных менеджеров.

Однако можно отметить, что свою важность удалось сохранить таким пунктам как:

— развитие онлайн-продаж (+3 п.п. до 60%)

— работа над эффективностью поставок (+3 п.п. до 52%)

— запуск и развитие продаж через маркетплейсы (–1 п.п. до 22%)

А вот фокус на специализированных каналах продаж снизил значимость на 7 п.п. до 30% по сравнению с 2021 годом.

Ритейлеры

Что касается ритейлеров, то для них втрое выросла значимость работы с цепочками поставок — с 19% до 57%.

Одновременно с этим фокус на развитие онлайн-продаж снизил свою значимость (в том числе за счет достижения поставленных задач по развитию онлайн-бизнеса и работы с маркетплейсами):

— развитие онлайн-продаж через свой интернет-магазин (–29 п.п. до 19%)

— развитие онлайн-продаж через маркетплейсы (+7 п.п. до 29%)

Новинки и ассортимент

Несмотря на явный тренд на сокращение и пересмотр ассортимента в пользу наиболее прибыльных позиций, 62% опрошенных производителей планируют запустить новинки уже в этом году. И четыре из десяти таких новинок станут ответом на новые запросы рынка.

Одновременно с этим и сами ритейлеры планируют менять доступный покупателю ассортимент: 29% говорят о запуске СТМ, столько же — об увеличении количества эксклюзивных импортных товаров на полках, 14% — о большем фокусе на товарах для здорового образа жизни.

И такие планы действительно совпадают с ожиданиями покупателей, среди которых 47% хотели бы видеть больше товаров от местных производителей, 29% — более широкий ассортимент СТМ, 21% — товары для здорового образа жизни, 20% — импортные непродовольственные товары.

Однако важно подчеркнуть, что несмотря на совпадение направлений для запуска новинок и работы с ассортиментом, выбранных игроками, и ожиданиями покупателей, есть и существенное различие. Если большинство производителей (71%) намерены выводить на рынок товары в среднем ценовом сегменте, а также запускать премиальные линейки (27%), чтобы лучше управлять прибыльностью, то потребители в первую очередь заинтересованы и уже покупают товары из низкого ценового сегмента — так ответили 57% опрошенных.

Вызовы и возможности

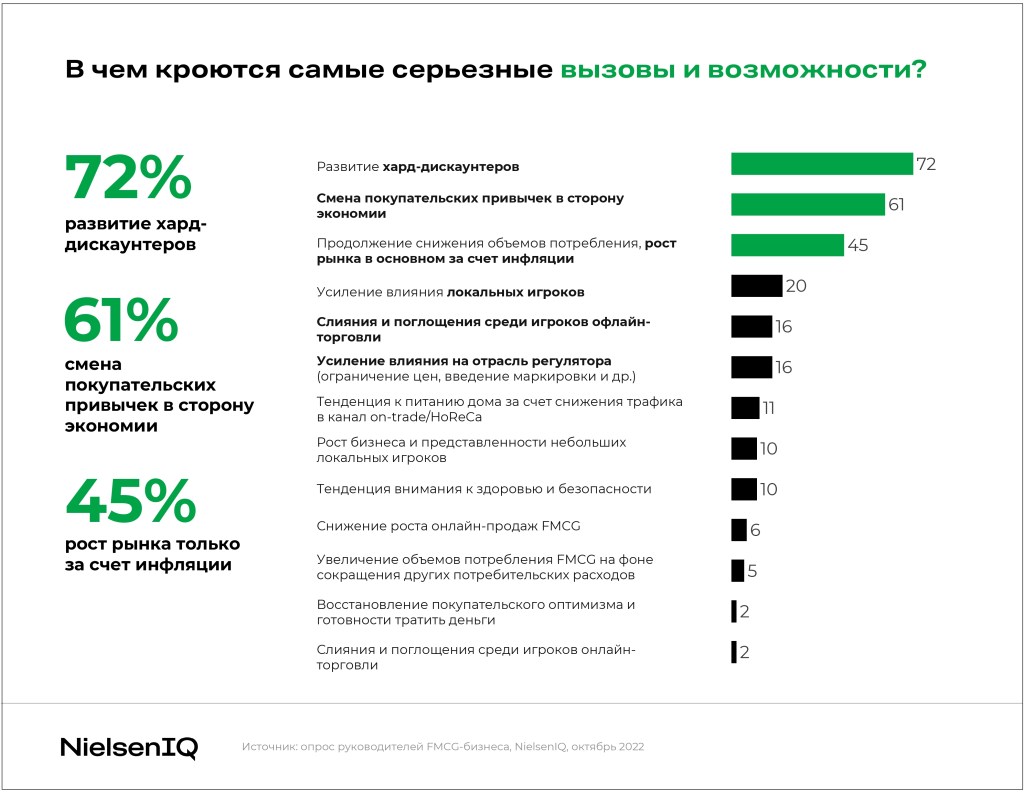

На фоне других индустрий рынок FMCG остается относительно стабильным сегментом, который пережил гораздо меньшие колебания с точки зрения снижения спроса, если сравнивать его, например, с авторынком или рынком одежды и обуви. Поэтому основные вызовы, которые могут изменить существующие бизнес-модели игроков или их стратегии, к концу 2022 года в большей степени связаны не с вопросами реструктуризации бизнеса или доступом к зарубежным рынкам, а с благосостоянием покупателей, доходы которых продолжают сокращаться и являются триггером для всех последующих изменений. 72% опрошенных топ-менеджеров в качестве главного вызова указали развитие хард-дискаунтеров, 61% — дальнейшую смену покупательских привычек в сторону экономии, 45% — сокращение спроса и рост рынка только за счет инфляции.

Помимо этого, от 15 до 20% опрошенных волнует усиление роли локальных игроков, продолжающиеся слияния и поглощения в FMCG-ритейле, а также усиление влияния на индустрию регулятора (возможность законодательного ограничения цен, введение маркировки, повышение налогов и другое).