Frankfurt/Nürnberg,

14.03.2024

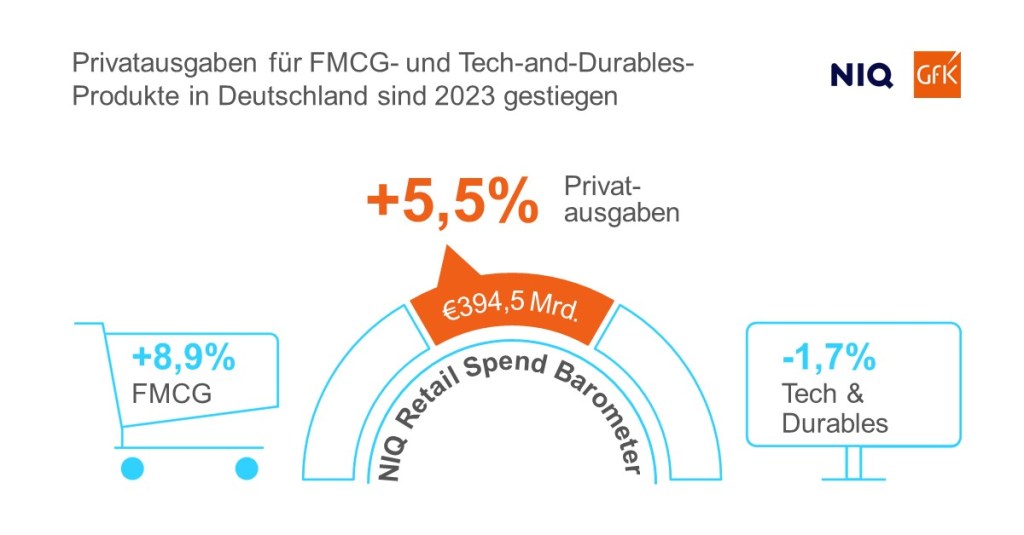

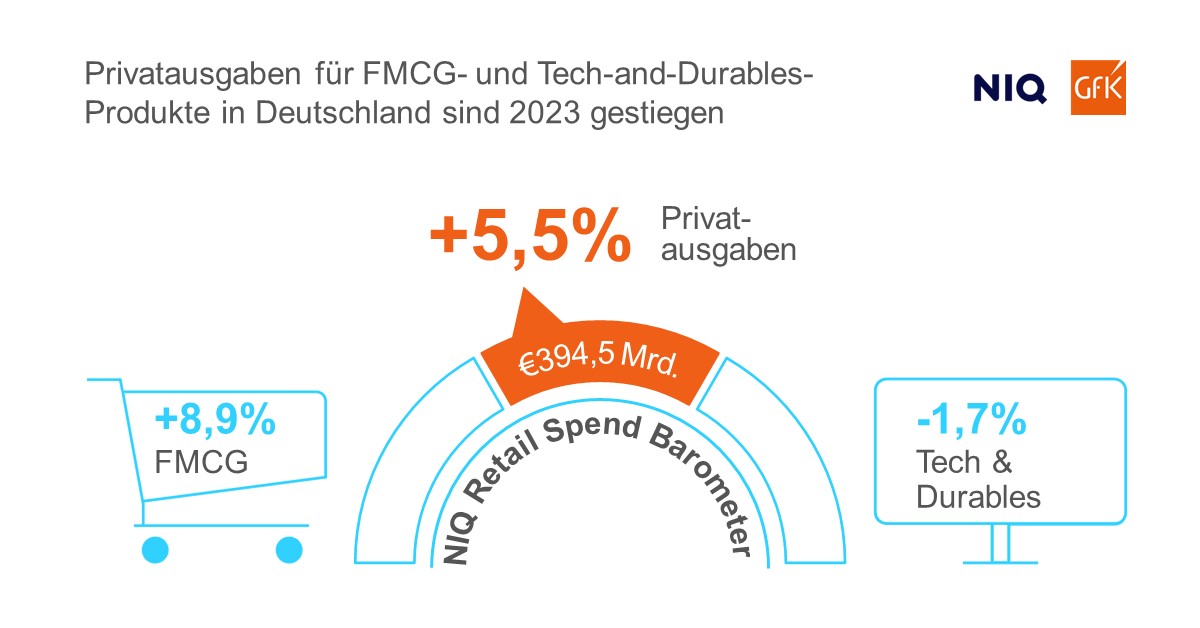

NIQ Retail Spend Barometer: Privatausgaben in Deutschland steigen um 5,5 Prozent

In Deutschland sind die Privatausgaben für Produkte des täglichen Bedarfs (FMCG) und technische Gebrauchsgüter (Tech & Durables) im letzten Jahr um 5,5 Prozent im Vergleich zu 2022 gestiegen. 2023 umfasste dieser Markt insgesamt 394,5 Milliarden Euro. Die höheren Ausgaben wurden besonders durch Preissteigerungen bei Lebensmitteln und Drogerieprodukten getrieben, während die Konsumenten im Bereich T&D gespart haben. Das neue NIQ Retail Spend Barometer kombiniert Daten von NIQ und GfK, um deutschlandweit einen möglichst holistischen Einblick in Marktpotenziale und Entwicklungen bei FMCG und technischen Gebrauchsgütern zu geben.

Das NIQ Retail Spend Barometer bietet einen vollständigen Überblick über die Ausgaben im FMCG-Sektor (Güter des täglichen Bedarfs, wie haltbare und frische Lebensmittel, Getränke und Drogeriewaren) sowie im Tech-und-Durables-Bereich (technische Konsumgüter, Haushaltsgeräte und Heimwerkerbedarf) in Deutschland. Dieser Kategorie- und kanalübergreifende, auf Basis echter Abverkaufsdaten getroffene Big-Data-Überblick ist bislang einzigartig. Das NIQ Retail Spend Barometer wird zukünftig quartalsweise veröffentlicht.

Preiserhöhungen treiben Ausgaben im FMCG-Sektor

Für FMCG-Produkte haben die Verbraucher in Deutschland im vergangenen Jahr insgesamt 8,9 Prozent mehr ausgegeben als 2022. Dieser Anstieg ist vor allem durch Preiserhöhungen begründet, die durch Inflation und höhere Beschaffungskosten getrieben sind. Über alle Kategorien hinweg fiel die Steigerung der Ausgaben im ersten Halbjahr 2023 im Vergleich zum Vorjahr stärker aus als im zweiten Halbjahr. Im vierten Quartal wurde erstmals auch ein leichtes Absatzplus von 1,5 Prozent erreicht. Treiber dieser Entwicklung sind Discounter und Drogeriemärkte – klassische Supermärkte erlebten als einzige Vertriebsschiene kein Absatzwachstum.

2023 setzten Händler zudem verstärkt auf Sonderangebote: Der Anteil an Promotions stieg, vor allem im Bereich Lebensmittel. Dadurch konnten Händler einen Pull-Effekt erzielen und eine höhere Einkaufsfrequenz schaffen. Auch Eigenmarken sind im Aufwind: In fast allen Kategorien verzeichneten sie Zuwächse des Marktanteils, sowohl in Menge als auch in Umsatz. In den Kategorien Personal Care, Home Care und Tierfutter steigerten sowohl stationäre Drogeriemärkte als auch Online-Händler durch häufigere und umfangreichere Einkäufe ihre Umsätze.

Gespart wird bei Technologie, Haushaltsgroßgeräten und im Baumarkt

Anders sieht die Situation bei T&D-Produkten wie Haushaltsgeräten, technischen Konsumgütern oder Heimwerkerbedarf aus. Hier gingen die Einzelhandelsausgaben 2023 im Vergleich zu 2022 um 1,7 Prozent zurück. Insbesondere der Bereich Heimwerkerbedarf erlebte einen Umsatzrückgang von 4,4 Prozent. Auch Haushaltsgeräte (- 2,4 Prozent) und technische Konsumgüter (-1,6 Prozent) verzeichneten 2023 rückläufige Umsätze. Konsumenten fokussieren sich zunehmend darauf, defekte Produkte zu ersetzen, anstatt neue Produkte in den eigenen Haushalt einzuführen oder funktionierende Geräte upzugraden. Grund dafür sind eine sinkende Konsumlaune, die damit einhergehende Sparneigung sowie eine gewisse Sättigung in den Technikbereichen, die während der Pandemie stark nachgefragt waren.

Eine Ausnahme ist der Sektor Haushaltskleingeräte, der 2023 um 1,5 Prozent im Vergleich zum Vorjahr wuchs. Innovative, multifunktionale Produkte entwickelten sich besser als der Marktdurchschnitt und konnten ein Preispremium erzielen. Dazu zählen vor allem Akkuhandstaubsauger, Fritteusen sowie Geräte für Haarpflege und -styling.

Preis- und Markenmanagement entscheiden über den Erfolg im Jahr 2024

„Das NIQ Retail Spend Barometer verdeutlicht, dass 2023 vor allem für Einzelhändler und Hersteller im Bereich technischer Gebrauchsgüter kein einfaches Jahr war. Auch FMCG-Händler wie Supermärkte spüren die Konsequenzen eines veränderten Einkaufsverhaltens in Zeiten von Inflation und Unsicherheit sowie den zunehmenden Kampf der Kanäle und Wettbewerber um die Budgets der Konsumenten“, so Oliver Schmitz, Head of Retail DACH bei NIQ/GfK. „Um 2024 attraktiv und wettbewerbsfähig zu bleiben, müssen Händler auf Grund von Inflation und Preiserhöhungen ihre Preise noch stärker und dynamischer managen – um wichtige Margen zu sichern. Dazu zählt auch ein kundenzentriertes Category Management. Als Wachstumsstrategie kann die Expansion in neue Sortimente, Kanäle oder gar Regionen oder Länder helfen. Unsere Daten zeigen, welche Wachstumskategorien sich 2023 gegen den Markt durchgesetzt haben und wo die Potenziale für 2024 liegen.“

„Marktdynamiken und Konsumentenverhalten wandeln sich immer schneller. In einem kompetitiven Umfeld reichen fragmentierte Daten und eine Portion Bauchgefühl nicht mehr aus“, so Michael McLaughlin, President, Global Retail bei NIQ. „Deshalb bieten wir unseren Kunden mit The Full View™ ein umfassendes, datenbasiertes Verständnis der Entwicklungen am Markt und klare, umsetzbare Empfehlungen für ihr Wachstum in der Zukunft.“

Mehr über die Studie erfahren Sie hier: NIQ Retail Spend Barometer Germany – 2024 Konsumausgaben (nielseniq.com)

Zur Studie

Das NIQ Retail Spend Barometer untersucht die in Deutschland getätigten Privatausgaben für FMCG- sowie Tech-and-Durables-Produkte. Es erfasst die realen Abverkaufszahlen und misst die Entwicklung der Einkaufstrends. Zu den erfassten Gütern des täglichen Bedarfs gehören haltbare und frische Lebensmittel, Getränke und Drogeriewaren; zu den Tech-and-Durables-Kategorien gehören technische Konsumgüter, Haushaltsgeräte und Heimwerkerbedarf.

Die Daten stammen aus den Einzelhandelsanalysen von NielsenIQ und GfK, die zusammen die Umsätze von über 350.000 Handelspartnern weltweit messen.

Pressekontakte:

Corina Kirchner, T +49 911 395 4570, corina.kirchner@gfk.com

Julia Mayer, julia.mayer@nielseniq.com