Четыре тренда FMCG-ритейла в 2023

По итогам 2022 года российские ритейлеры и производители столкнулись с беспрецедентными вызовами и небывалым изменением ассортимента на полке, а покупательская способность снизилась до рекордных значений, что потребовало титанических усилий от всех игроков рынка для преодоления возникших сложностей. Однако на сегодняшний день мы видим, что переломный период пройден, и ритейл доказал один из важных экономических законов: при наличии спроса игроки рынка находят возможность создать предложение.

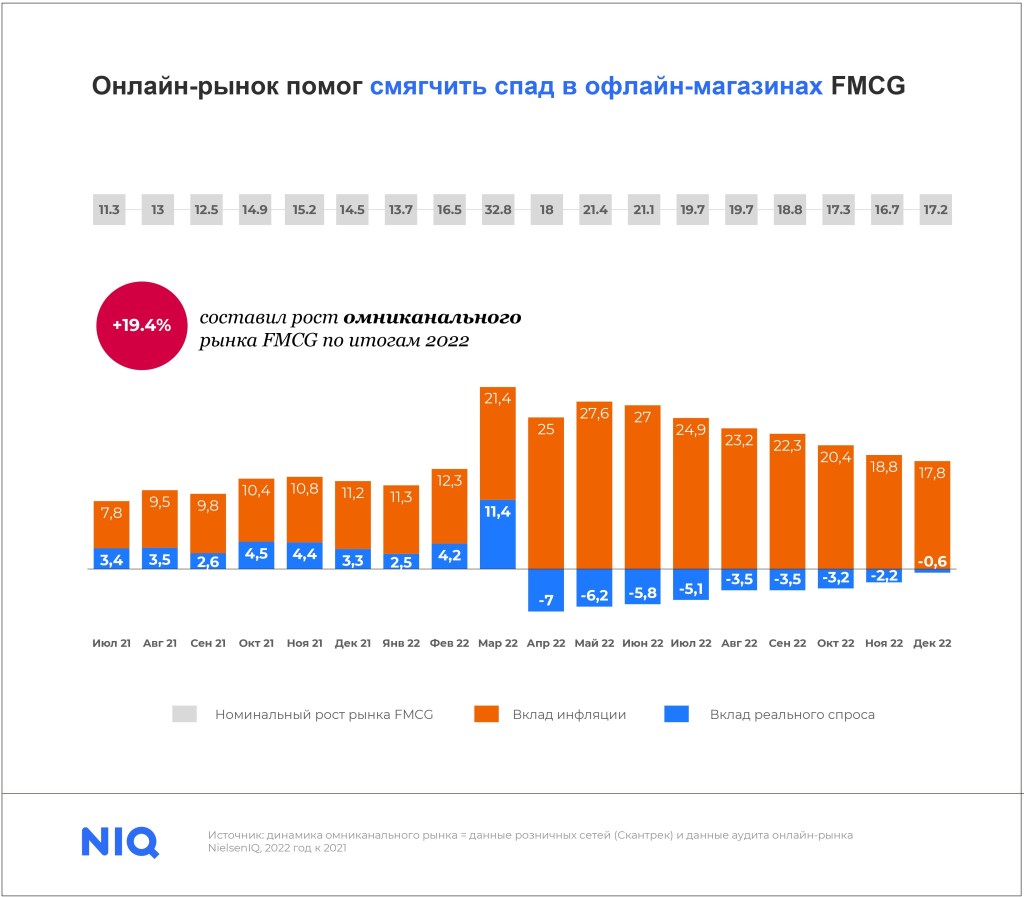

По итогам 2022 года весь омниканальный рынок товаров повседневного спроса (включающий и офлайн, и онлайн-продажи) вырос на 19,4% в денежном выражении. Такой рост обусловлен повышением цен — вклад этого фактора в развитие рынка составил 21%. И если до марта 2022 года рынок развивался в том числе за счет реального спроса, то с апреля потребление товаров резко замедлилось после ажиотажных закупок.

Аналогичную ситуацию российский рынок переживал в предыдущие волны снижения и восстановления спроса, которые наблюдались в 2014-2017 и затем в 2020-2021 годах. Первый подобный кризис развивался с 2014 года — в этот период произошло сокращение потребления на фоне ускоряющейся инфляции, а уровень спроса начал восстанавливаться только к 2018 (в том числе на фоне Чемпионата мира по футболу). Вторая волна заметна с 2020 года, где коррективы в развитие внесла пандемия Covid-19, а третьим аналогичным кризисом стало снижение уровня потребления с апреля 2022 года.

Тем не менее к началу 2023 года реальный спрос на российском FMCG-рынке начал восстанавливаться, а инфляция замедлилась. Вместе с тем трансформация покупательского поведения вызвала цепную реакцию, отразившуюся на всем FMCG-ритейле. Адаптация рынка происходит во всех сферах: покупательские предпочтения, каналы торговли, ассортимент, цены и операционные процессы самих ритейлеров.

Четыре главных тренда FMCG-рынка

1. Покупатели адаптировались к новым условиям, но их поведение продолжит меняться

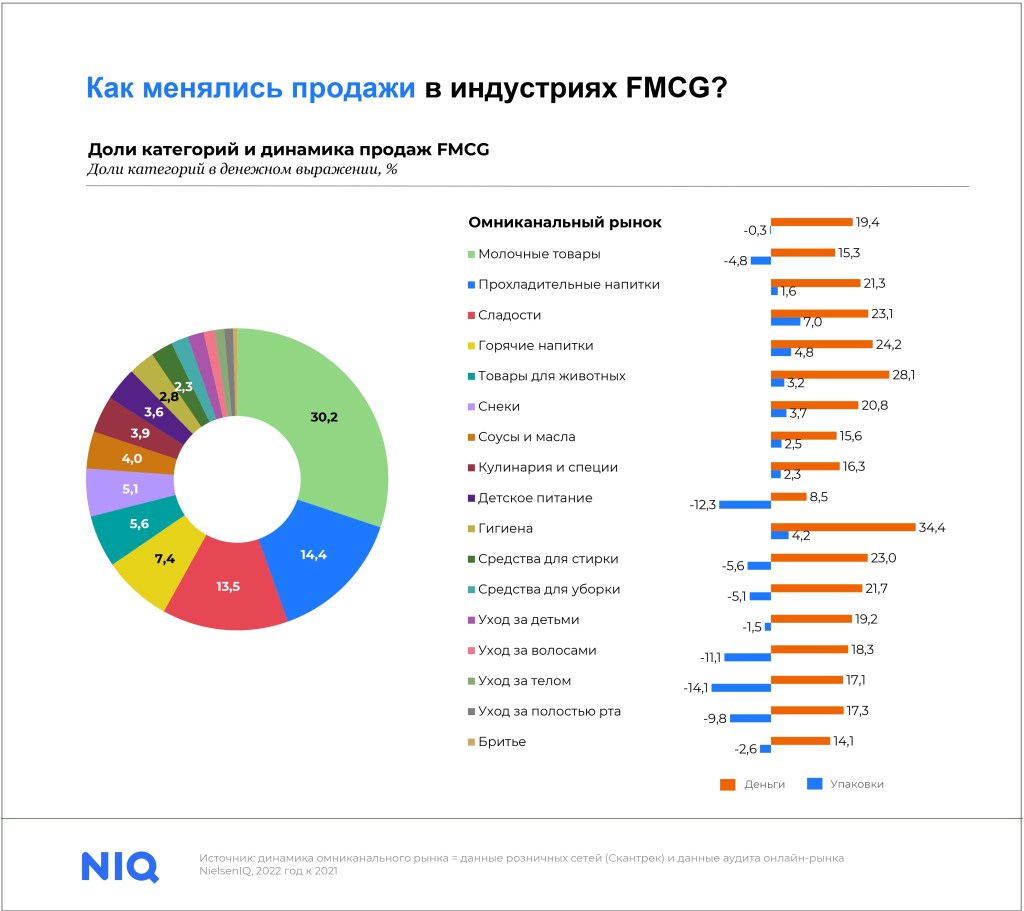

В условиях трансформации FMCG-рынка и стремления сэкономить покупателю все чаще приходится делать выбор: выбор магазина, выбор товара, а также выбор, от каких категорий можно отказаться. Как результат, происходит перераспределение спроса внутри кошелька покупателя. Например, с точки зрения отдельных категорий, потребители готовы отказаться от отдельных сегментов не первой необходимости (средства для мытья пола, творожные десерты, йогурты и другие) или премиум-товаров, переключаясь на более доступные предложения и магазины. При этом изменились критерии для выбора продукции — например, потребители не готовы отказаться от товаров базовой корзины, но изменили подход к покупке таких товаров.

Одним из ярких примеров становится рост интереса к частным маркам ритейлеров, заметный как в продуктовом, так и в непродовольственном сегменте. Доля частных марок в структуре денежных продаж FMCG продолжает увеличиваться, а темпы прироста СТМ показывают двузначные значения год к году. И если для потребителей частные марки уже стали одним из основных способов сэкономить, то для ритейлеров они обладают огромным потенциалом для роста бизнеса и привлечения новой аудитории.

2. Процесс трансформации каналов продаж будет сильнее влиять на рынок FMCG

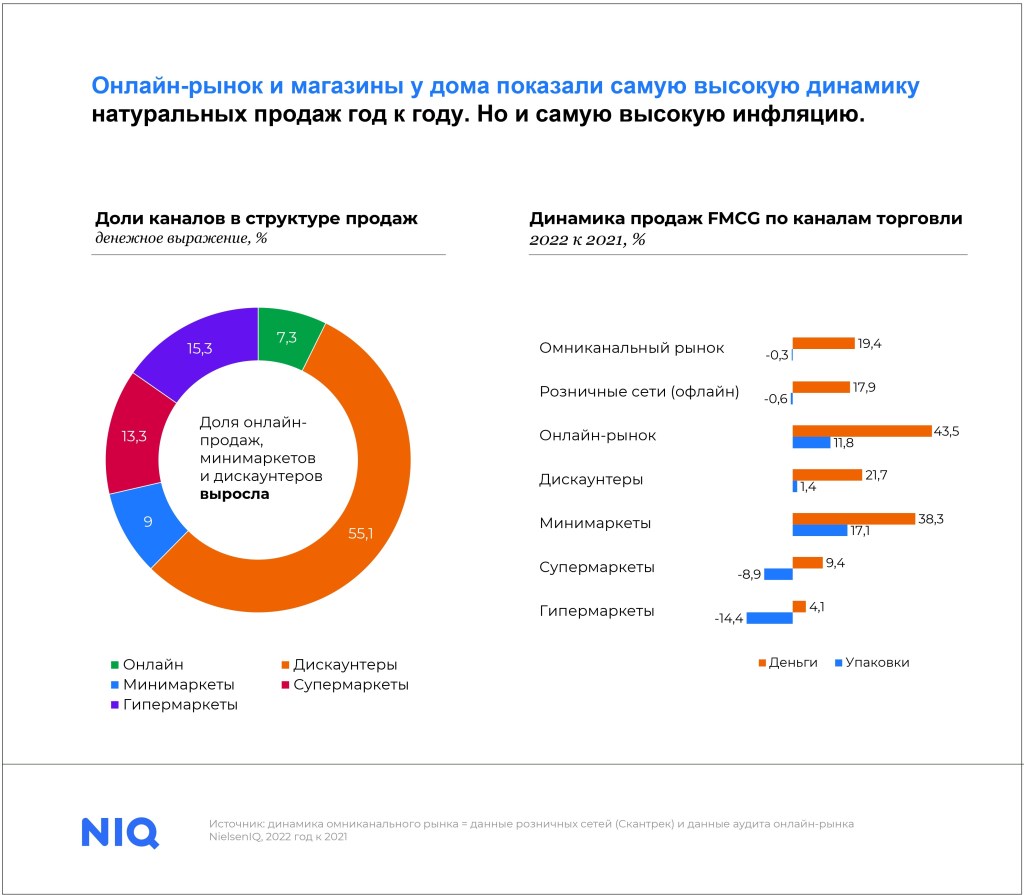

В условиях экономии и перераспределения потребительского спроса растущим каналом остаются дискаунтеры — то есть именно те торговые точки, где покупатели могут найти товары по наиболее доступным ценам. К примеру, за прошедший год каждый пятый россиянин стал чаще посещать сети такого формата*, а доля дискаунтеров в структуре продаж на российском рынке уже превысила 55%. Дополнительный импульс для развития получили магазины c еще более низкими ценами — хард-дискаунтеры. Например, один из крупнейших игроков, представленных в сегменте хард-дискаунтеров, сеть «Светофор», за год показал самый большой прирост знания бренда и вошел в топ-3 самых узнаваемых сетей в России.

Одновременно с этим импульс для развития получили минимаркеты, или «магазины у дома» — как правило, это небольшие по площади магазины со смешанным ассортиментом и в том числе с высокой долей алкогольной продукции. В 2022 году минимаркеты, которые развиваются за счет открытия новых торговых точек, показали самые высокие темпы прироста натуральных продаж — сразу 17,1%, обогнав все остальные розничные форматы.

Еще одним растущим каналом стал онлайн: по итогам года темпы продаж электронной торговли составили 44% в денежном выражении, а доля онлайн-продаж выросла уже до 7,3%. В том числе благодаря тренду на экономию канал электронной коммерции остается одним из наиболее динамичных — покупатели продолжают сравнивать цены на большинство продуктов и находить более выгодные предложения онлайн, а игроки рынка активно инвестируют в развитие собственных интернет-продаж и пересмотр бизнес-моделей (развитие сервисов экспресс-доставки и самовывоза, переключение на работу с локальными поставщиками, расширение числа дарксторов и так далее — иными словами, делают все возможное для оптимизации экономики бизнеса).

3. Изменение ассортимента продолжит быть одним из ключевых трендов года

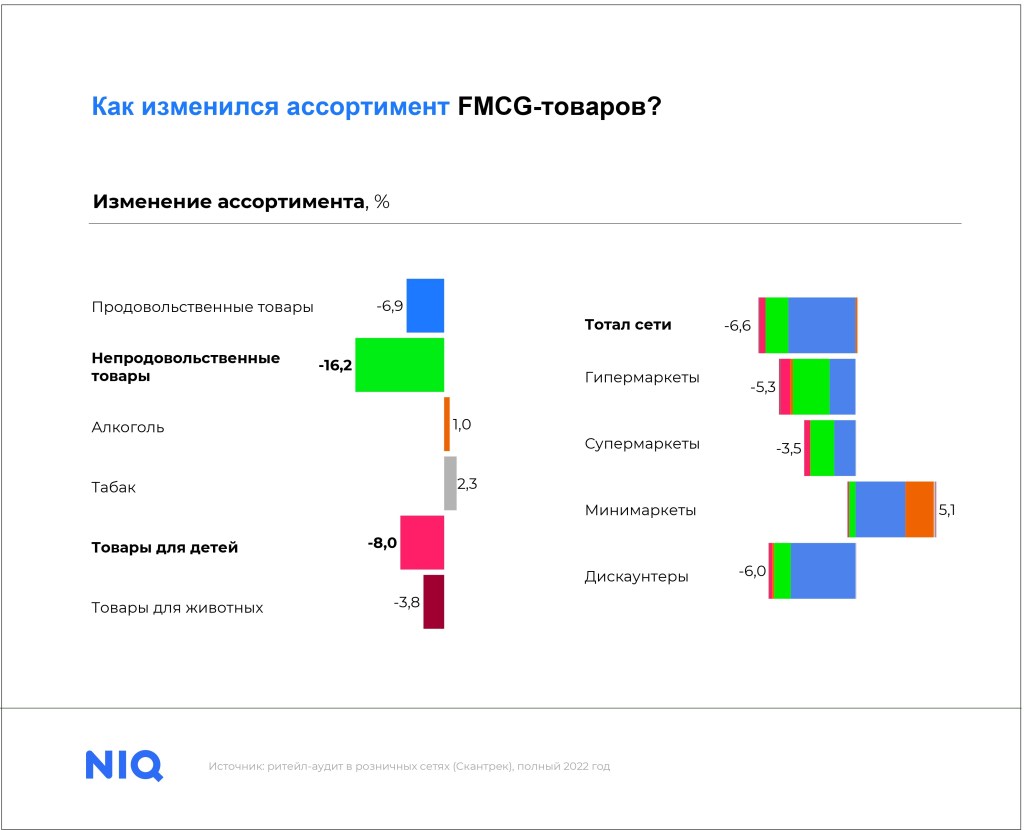

Разрыв логистических цепочек и уход ряда зарубежных брендов с российского рынка привели к тому, что ассортимент товаров в 2022 году заметно трансформировался: к примеру, в непродовольственном сегменте сужение доступных SKU составило сразу -16,2% по сравнению с прошлым годом. В продуктовой группе вымывание ассортимента стало не таким значительным (-7%), хотя в некоторых категориях, например, газированных напитках, уход иностранных брендов существенно трансформировал полку.

Однако в целом можно говорить о том, что игрокам рынка удалось заместить выбывшие бренды — в первую очередь благодаря инвестициям в новинки и товары локального производства. Несмотря на сужение ассортимента, ритейлеры и производители не просто сохранили, а в отдельных категориях даже увеличили скорость и объем вывода новинок на полку. И этот тренд не остановился — в дальнейшем трансформация полки продолжится под давлением изменяющихся предпочтений покупателя и изменения конкурентного окружения среди производителей.

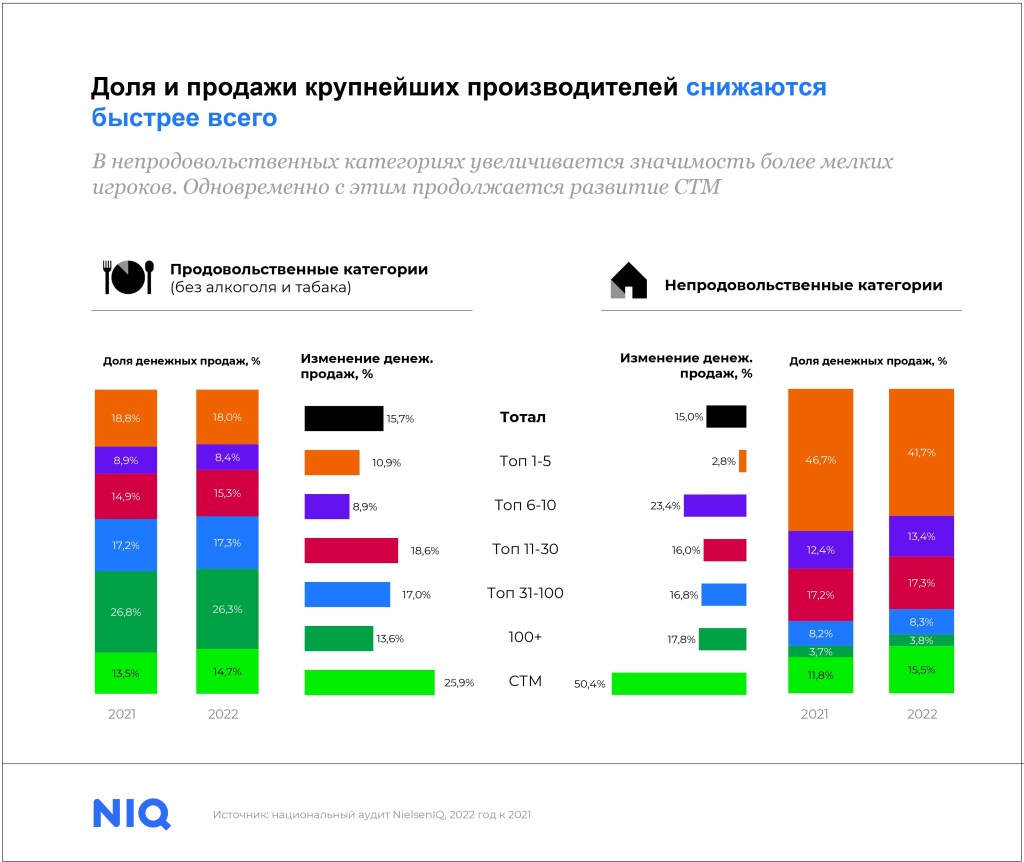

Что касается локальной продукции, то интерес к ней заметен не только со стороны ритейлеров как способу замещения выбывшего ассортимента, но и с точки зрения потребителей — уже 47% россиян говорят о том, что в 2022 году они стали чаще приобретать товары местного производства или вовсе перешли на локальные бренды**. Это происходит за счет того, что местные товары зачастую дешевле зарубежных аналогов или могут заменить выбывшие из ассортимента позиции, а часть покупателей меняет свои потребительские привычки в том числе для того, чтобы поддержать отечественных производителей. И в изменившихся условиях локальные и небольшие игроки становятся основным бенефициаром на рынке — в то время как крупнейшие производители теряют долю продаж, средние и маленькие игроки наращивают свое присутствие и показывают двузначный рост в денежном выражении.

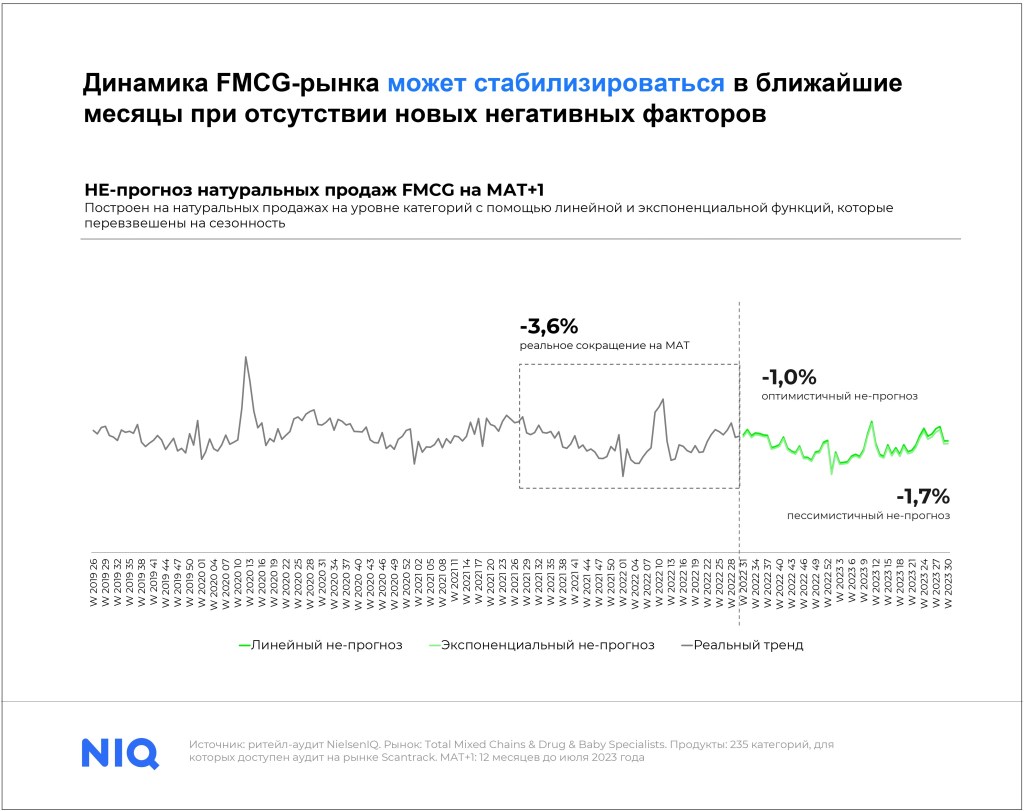

4. Стабилизацию спроса можно ожидать в ближайшие месяцы, но при отсутствии новых потрясений

В прошедшем году инфляция на российском FMCG-рынке прошла свой основной пик, на фоне чего в 2023 ожидается замедление роста цен, которое уже заметно в начале года. Тем не менее ситуация остается непредсказуемой из-за воздействия на экономику внешних факторов, что может существенно повлиять на развитие рынка и ценовой политики.

При этом объемы потребления ожидаемо восстанавливаются: на цифрах можно заметить, что те тренды, которые можно было спрогнозировать в 2022 году, оправдались. А значит, при отсутствии нового витка инфляции и экономических потрясений в 2023 году рынок войдет в фазу стабилизации.

В целом тренды 2023 года будет во многом определять изменившаяся структура спроса: ориентиром для российских потребителей стали товары с более доступными ценами (в том числе локальные бренды и частные марки) и наличие интересных промопредложений у ритейлеров. А значит, FMCG-игроки — ритейлеры и производители — продолжат выстраивать свои бизнес-стратегии, исходя из запросов покупателей. В 2023 году рынок продолжит адаптироваться как через трансформацию каналов сбыта, так и за счет изменения ассортимента и внедрения новинок на замену ушедших брендов.

*Исследование NielsenIQ «Российский потребитель в кризис», данные за 3 месяца до сентября 2022 года

**Исследование NielsenIQ «Индекс покупательского оптимизма», IV квартал 2022 года