Wir sind den Themen Einkaufsfrequenz, Bonsummen und dem Verhalten von in der Stadt und auf dem Land lebenden Käufern genauer auf den Grund gegangen. Wird wirklich weniger häufig Bekleidung geshoppt? Wie viel landet im Warenkorb? Und wo ist das Potenzial für Onlinehandel am größten?

Rückläufige Absatzzahlen trotz konstanter Einkaufshäufigkeit

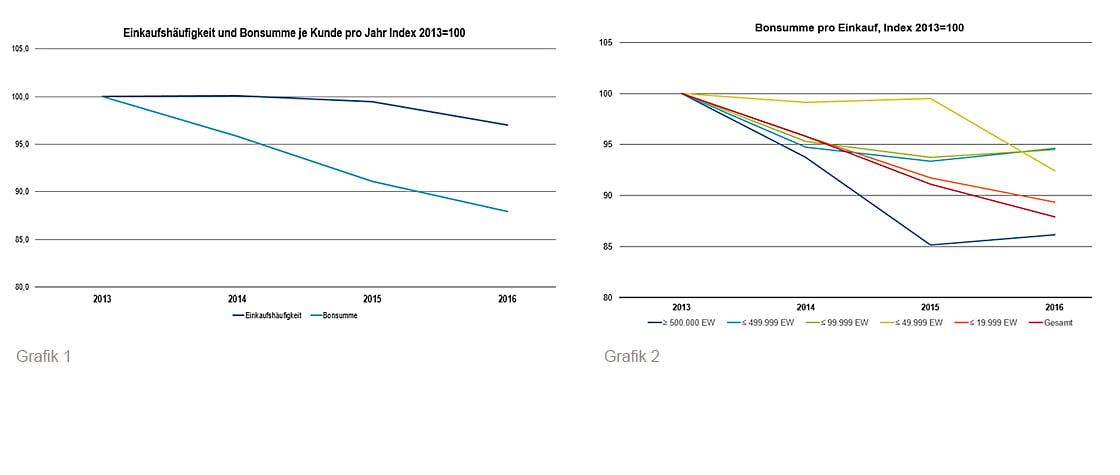

Warum geben die Deutschen weniger für Bekleidung aus? Die Lösung hat so mancher für den stationären Handel vermeintlich schnell parat: weniger Frequenz. Das stimmt aber so nicht ganz. Die Häufigkeit, mit der Groß- und Mittelstädter Fashionartikel shoppen ist deutschlandweit in den letzten Jahren nur minimal zurückgegangen – für Bewohner in Kleinstädten blieb sie sogar konstant (siehe Grafik 1 unten)1.

Seit längerem ist stattdessen ein Abwärtstrend der Bonsumme pro (getätigtem) Einkauf erkennbar. Die Deutschen shoppen zwar nach wie vor regelmäßig Bekleidung, nur leider landen in Summe weniger Teile zu einem geringeren Wert im Warenkorb als früher. Dieser Trend ist aber weniger durch rückläufige Frequenz, als durch abnehmende Absatzzahlen und eine Vielzahl gewährter Rabatte getrieben. Pre-Season Sale, Midseason Sale, Summer-Sale, und zusätzliche Aktionstage wie Black Friday oder Single Day treiben über das Jahr gesehen die Preise in den Keller.

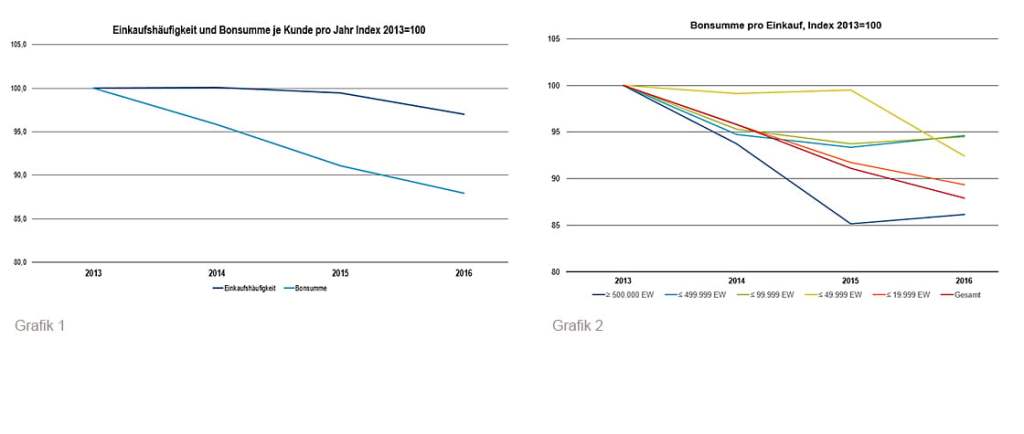

In Metropolen und Großstädten nahm in den letzten Jahren auch die Anzahl an Monolabel Stores zu. Ebenso traten viele neue Modeanbieter in den Markt ein. Anbieter wie Primark und TK Maxx, sind selbst ohne zugehörigen Onlineshop Anziehungsmagneten für Kunden und weisen starke stationäre Frequenzen auf. Neben dem ausgelösten Run auf die Stores gehören diese Anbieter aber auch zu den Haupttreibern von Preisreduzierungen bzw. der Durchsetzung niedrigerer Preise, welche wiederum die Bonsummen reduzieren. Reduzierte Bonsummen zeigen sich dabei vor allem beim Einkaufsverhalten von Einwohnern in Klein- und Mittelstädten, seit es in den zuvor ebenfalls betroffenen Metropolen und Großstädten zu einer Trendwende kam und die Bonsummen bei deren Einwohnern tendenziell wieder leicht steigen (siehe Grafik 2 unten)2: Ist der Onlinehandel für Klein- und Mittelstädte also die Lösung?

Onlinepotenzial regional nur punktuell sehr verschieden

Nicht ganz, denn das Einkommen entscheidet. Konsumenten in einkommensstarken Großstadtregionen geben das meiste Geld im Bekleidungseinkauf online aus. Allerdings treten die Großstädter beim Onlinepotenzial weniger stark hervor als bei der Bekleidungskaufkraft insgesamt. Grund dafür ist vor allem das vielfältige Angebot im großstädtischen stationären Einzelhandel. Die stationären Möglichkeiten schwächen nämlich das Onlinepotenzial der in Großstädten lebenden Konsumenten. Neben einem leichten, in Grundzügen mit der Einkommensverteilung begründbaren Ost-West-Gefälle, sind aufgrund der ständigen Online-Verfügbarkeit von Fashionartikeln die Unterschiede im Onlinepotenzial regional (zwischen Stadt und Land) nämlich sogar ziemlich gering. Sprich, auf dem Land wird nicht online mehr bestellt als in der Stadt.

Einkaufserlebnis und neue Potenziale

Die sinkenden Umsätze speisen sich also weniger aus der mangelnden Frequenz, sondern geringeren Mengen je Einkauf und Rabatten. Um dem verringerten Wert pro Einkauf entgegen zu wirken testen Händler derzeit neue stationäre Konzepte, die das Einkaufserlebnis der Kunden verbessern sollen. Stationäre Händler reagieren beispielsweise mit neuen Einkaufsmöglichkeiten, die Apps und Smartdevices im Rahmen eines vollständigen Omni-Channel-Erlebnisses einzubeziehen sowie einem vertikal erweiterten Angebot. Die größten Potenziale für ECommerce besteht dabei aktuell vor allem in einkommensstarken Regionen (siehe Grafik zum Download). Für die Zukunft des Handels werden aufgrund der Änderungen im Einkaufverhalten und Dynamiken der Onlinepotenziale durchaus Veränderungen erwartet, welche ein neues Bild der regionalen Onlinepotenziale zeichnen werden.

Möchten Sie mehr über Käuferpotenziale in einzelnen Regionen oder das Einkaufsverhalten Ihrer Zielgruppe erfahren? Sprechen Sie uns an!

1 GfK Consumer Panel Fashion 2013-2016

2 GfK Consumer Panel Fashion 2013-2016, Basis Wohnort des Einkäufers/der Einkäuferin