Explorez notre guide stratégique pour planifier vos actions 2026

La prudence est la nouvelle norme

Les études de tendances 2025 ont vu le passage d’une consommation prudente à une consommation intentionnelle. Pour 2026, la volatilité persistante a profondément ancré la prudence dans la psychologie des consommateurs, avec un impact sur les dépenses.

Pourtant, des opportunités de croissance subsistent dans ce champ émotionnel. Avec cette étude analytique des consommateurs, nous vous aiderons à étayer vos réflexions et stratégies afin de gagner des ventes auprès de consommateurs prudents mais pleins d’espoir au cours des 12-18 prochains mois.

Comme toujours, le rapport NIQ Perspectives Consommateurs combine données d’enquête et d’achat afin de fournir les analyses les plus complètes possibles. Nous mettons en évidence l’écart entre ce que les consommateurs disent et ce qu’ils font, et les challenges ayant un impact en grande distribution.

La prudence est peut-être la nouvelle norme, mais notre rapport Perspectives Consommateurs 2026 donne aux fabricants et aux distributeurs les insights et conseils dont ils ont besoin non seulement pour suivre le rythme, mais aussi pour garder une longueur d’avance sur tout ce qui se présentera au cours de l’année à venir.

Chief Communications Officer & Head of Global Marketing COE, NIQ

Marta Cyhan-Bowles est Directrice Communication et Marketing monde de NielsenIQ (NIQ). Leader reconnue dans son domaine, Marta se spécialise dans une approche de ses équipes Client success à long terme grâce à une rigueur axée sur les données et un penchant personnel pour les campagnes innovantes qui captivent et engagent les audiences et, in fine, entraînent une croissance mesurable. En tant que Global Marketing COE Lead, elle est chargée de l’alignement des équipes Monde NIQ en communication et thought leadership afin de créer une valeur forte transformationnelle pour les décideurs de la Distribution et des Marques.

Principaux enseignements

- Les consommateurs sont insensibles à l’incertitude – la confiance affichée est trompeuse. Les consommateurs se sont adaptés aux chocs constants subis ces dernières années. Cela semble les rendre plus confiants même si leur réalité financière n’a pas changé. L’inflation, les dépenses quotidiennes et les coûts d’emprunt continuent de peser sur les budgets, faisant de l’incertitude une condition semi-permanente que les dirigeants doivent intégrer.

- Les dépenses sont motivées, intentionnelles – chaque achat doit mériter sa place. Les acheteurs récompensent les enseignes et les marques qui offrent confiance, personnalisation et commodité. Le consommateur d’aujourd’hui veut des avantages tangibles lui simplifiant la vie et alignés sur ses valeurs.

- Le levier “prix” n’est plus utilisable pour l’instant. Les consommateurs sont épuisés par les dernières vagues d’inflation et n’accepteront plus de hausses de prix. La croissance va dépendre des volumes, via la fréquence des visites et la taille des paniers, des politiques Assortiments plus pointues, l’innovation et des stratégies Marques de Distributeur afin de capter au mieux l’argent restant en quantité limitée.

- Les distributeurs sont les nouveaux magnats des médias. Les réseaux Retail Media (RMN) remodèlent le commerce, en associant les achats à la publicité en rayon, sur les applications et les points de contact digitaux. Pour les consommateurs, les RMN offrent de réels avantages : personnalisation, commodité et récompenses de leur fidélité, tout en obligeant distributeurs et fabricants à repenser leur mode de fonctionnement.

- Les marques propres (ou MDD) restent un levier de fidélisation. Les marques propres, distribuées par les enseignes, ne sont plus “l’option bon marché”. Souvent, les consommateurs y trouvent le meilleur rapport qualité-prix sans compromis. Cela permet aux distributeurs de dégager de la marge tout en obligeant les marques nationales à justifier de leur place dans le panier des consommateurs.

- La volatilité des matières premières alimente l’innovation au service du consommateur. Les fluctuations des prix des ingrédients – cacao, œufs, café… – obligent à reformuler les produits, mais elles ouvrent aussi des opportunités. Les fabricants capables de proposer rapidement des alternatives (exemples: des substituts d’œufs végétaliens ne sacrifiant ni le goût ni la qualité) peuvent proposer des produits abordables, fonctionnels et fiables.

- Le commerce unifié est le prochain enjeu. Le social commerce – via les réseaux sociaux, le quick commerce – via les offres de livraison <30min et le retail media convergent en un seul écosystème. Les consommateurs s’attendent donc à des parcours d’achat sans friction, personnalisés et instantanés. Ils obligent alors les distributeurs et fabricants à être présents partout et en même temps.

Envie de lire plus tard ?

Chapitre 1 : Situation des consommateurs et incertitude économique

Le consommateurs intègre une prudence dans leurs dépenses du quotidien

L’austérité due à l’inflation s’estompe, mais les consommateurs se méfient d’un autre “rééquilibrage” du marché. Dans toutes les tranches de revenus et toutes les zones géographiques, l’incertitude économique et politique incite les consommateurs à la prudence.

La confiance dans la stabilité à long terme étant faible, les consommateurs s’adaptent à cette incertitude, l’intégrant comme une nouvelle normalité. Ils attendent des marques qu’elles les rassurent sur le plan émotionnel autant qu’e sur le plan financier.

Ainsi, malgré une non-évolution de leur situation financière pour une grande partie des consommateurs, ils se sentent beaucoup mieux dans leur peau.

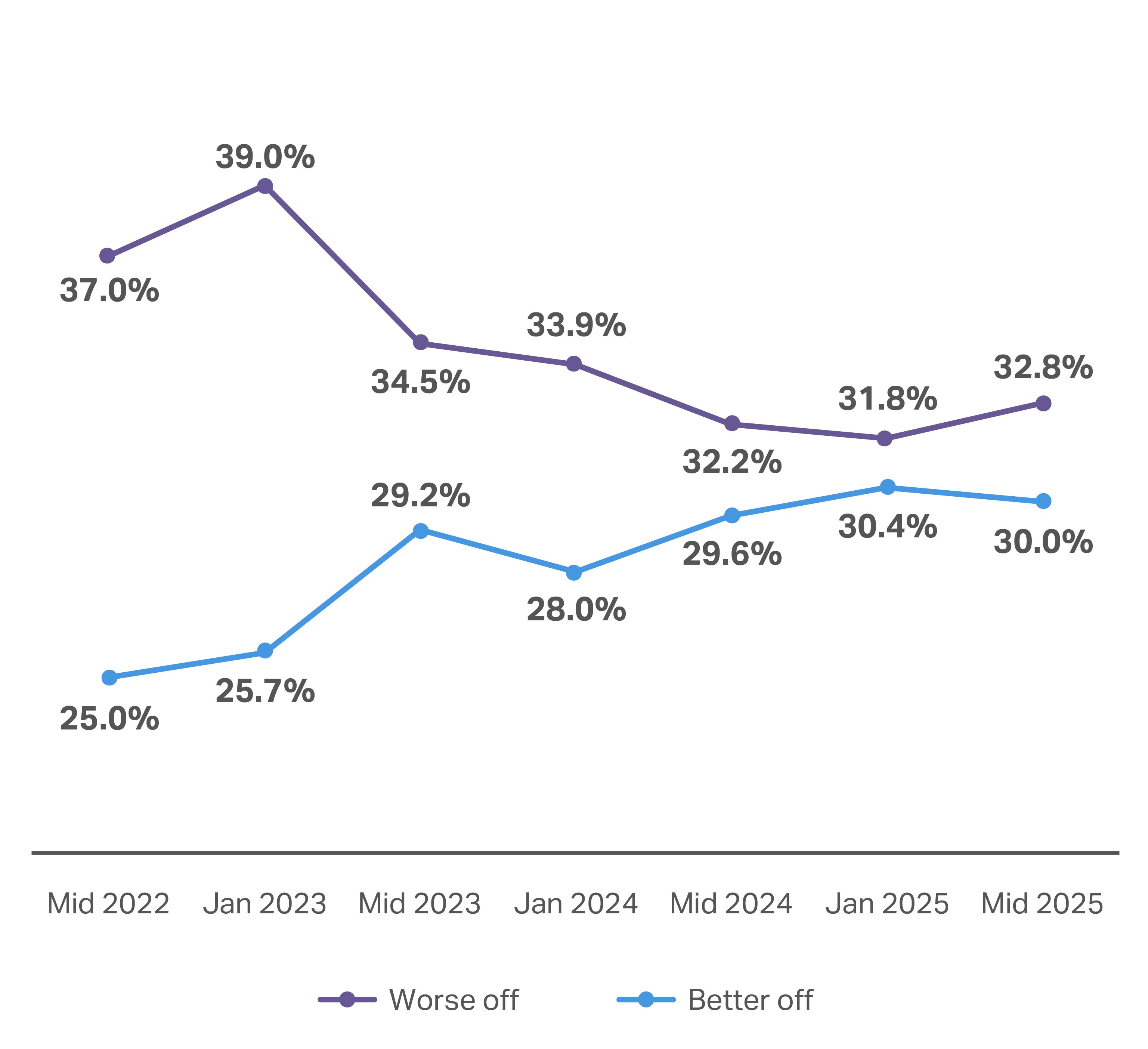

30 % des consommateurs mondiaux déclarent leur situation financière meilleure qu’il y a un an, soit +0,4 % par rapport à juillet 2024

32.8 % déclarent que leur situation financière s’est détériorée au cours de l’année écoulée, soit +0,6 % par rapport à juillet 2024

+4 % de dépenses par visite (soit 36 $ par foyer et par visite)

+1 % d’occasions d’achat aux États-Unis par foyer (soit 294 visites par foyer par an)

Le sentiment des consommateurs reste relativement stable

Les consommateurs mondiaux ayant déclaré une situation 2025 “meilleure” qu’il y a un an sont restés au même niveau que les résultats 2024. En parallèle, il y a une augmentation très modérée (+0,6 %) de ceux s’étant déclarés “moins bien lotis”.

Même aux États-Unis, dont l’optimisme général est à la traîne, le nombre de personnes se déclarant “beaucoup plus mal loties qu’il y a un an” a chuté de plus de la moitié, pour atteindre seulement 8,5 % entre juillet 2024 et aujourd’hui. Cette évolution positive s’est traduite par une hausse de +4 % des dépenses moyennes en produits de Grande Consommation. Toutefois, le nombre moyen d’articles achetés par visite reste inchangé.

Par rapport à l’an dernier, la situation financière de votre foyer est-elle meilleure ou moins bonne ?

Parmi les consommateurs se sentant “moins bien lotis”, la plupart (73 %) attribuent la dégradation de leur situation financière à l’augmentation du coût de la vie. Le ralentissement économique (39 %) et l’insécurité de l’emploi (30 %) sont les autres facteurs jouant sur ce sentiment. Les consommateurs déclarent ressentir un léger soulagement face à toutes ces pressions (par rapport à l’année dernière), mais le nombre d’inquiets quant à l’impact des “conflits géopolitiques” est passé de 12 % à 14 %.

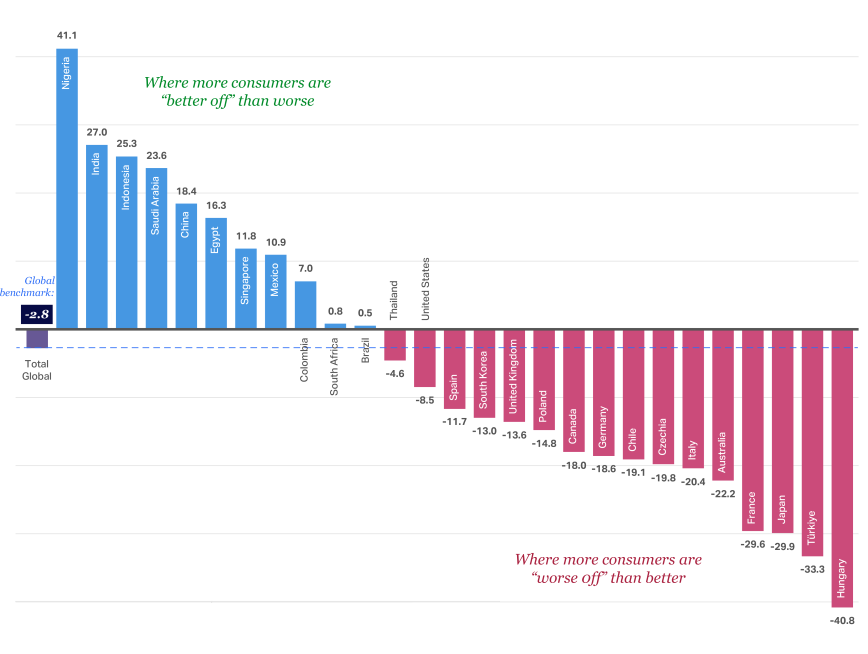

Si l’optimisme a progressé sur de nombreux marchés d’Amérique du Nord et de l’Union européenne (UE), ces marchés comptent toujours davantage de consommateurs “moins bien lotis” que d’autres grands marchés, comme l’Inde et la Chine. La Turquie, le Chili et l’Australie restent également en difficulté, avec davantage de consommateurs se sentant “moins bien” en 2025 (par rapport à 2024).

L’optimisme à l’égard de la situation financière varie considérablement

Principales préoccupations influençant les dépenses 2026

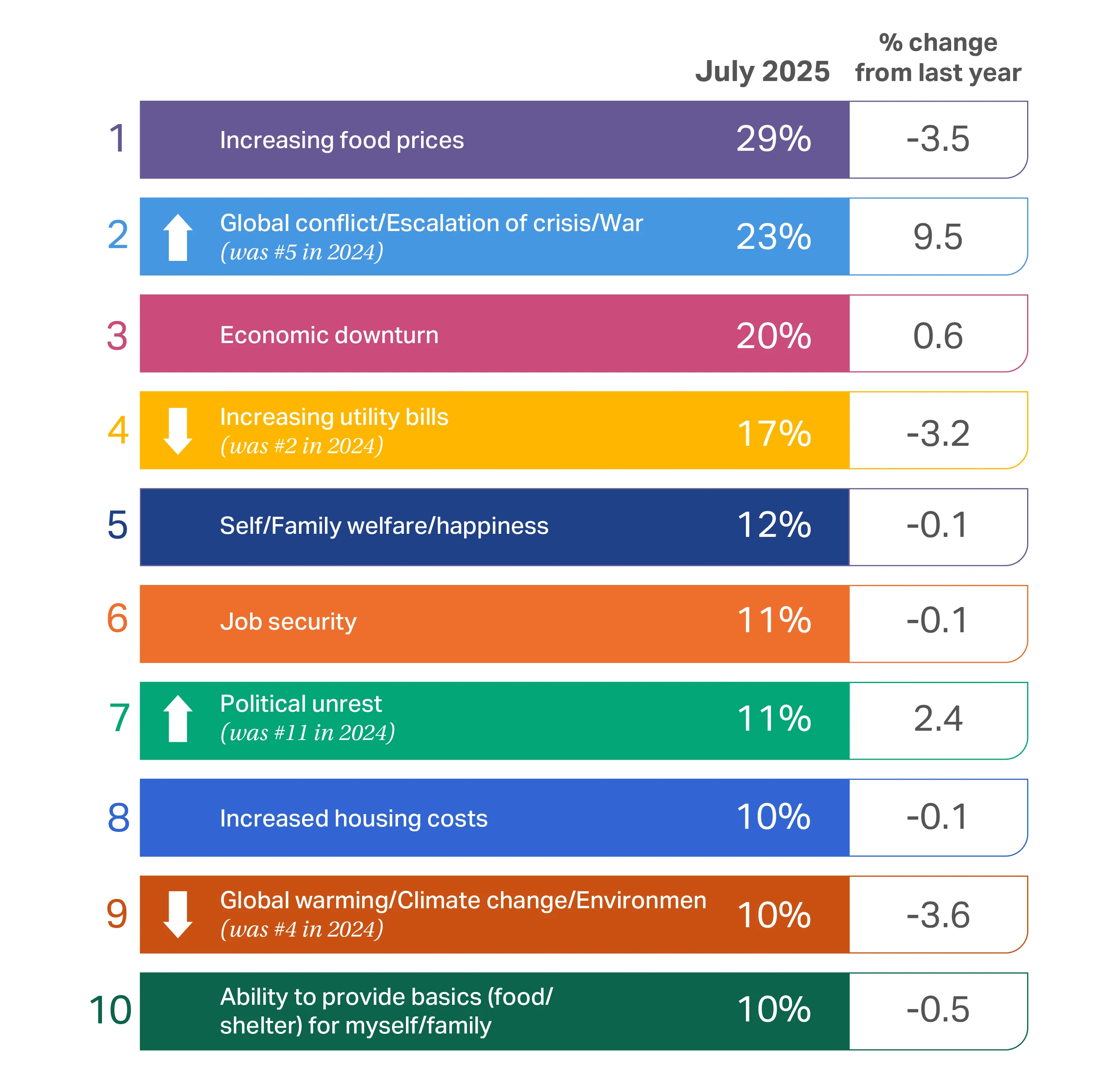

L’inflation reste un problème pour les consommateurs du monde entier, toujours très préoccupés par la hausse des prix des denrées alimentaires et un éventuel ralentissement économique.

Comme l’année dernière, les consommateurs s’inquiètent du coût des services publics, de leur bien-être et de la sécurité de l’emploi. Si ils continuent à dépenser, la persistance des prix élevés, les taxes douanières et les taux d’intérêt élevés amènent les consommateurs à continuer à faire des arbitrages et choix difficiles.

De nombreuses préoccupations sont restées relativement stables d’une année sur l’autre, cependant nous constatons des changements notables dans leur classement à l’horizon 2026. L’année dernière, les consommateurs se sont montrés inquiets par le réchauffement climatique et l’environnement, les plaçant en quatrième position. Cette année, cette préoccupation est à peine dans le top 10 (9e place).

À l’inverse, les conflits mondiaux et les guerres sont passés de la cinquième à la deuxième place, soit +9 % par rapport à l’année dernière. Les troubles politiques ont également rejoint le top 10, à la 7e place, en hausse de +2,4 %. Avec la persistance – voire l’escalade – des conflits géopolitiques et leurs répercussions économiques, il n’est pas surprenant qu’ils soient au centre des préoccupations.

Une source potentielle de soulagement vient des prévisions du Fonds monétaire international (FMI) selon laquelle l’inflation mondiale passera de 4,2 % en 2025 à 3,6 % en 2026. Le FMI prévoit également un PIB mondial augmenté de +3 % en 2025 et de +3,1 % en 2026. Ces chiffres sont loin d’être garantis, vu l’incertitude des marchés mondiaux, mais ils montrent que les conditions financières semblent s’assouplir malgré l’inquiétude des consommateurs.

Les moteurs de la consommation

L’effet cumulatif de l’inflation

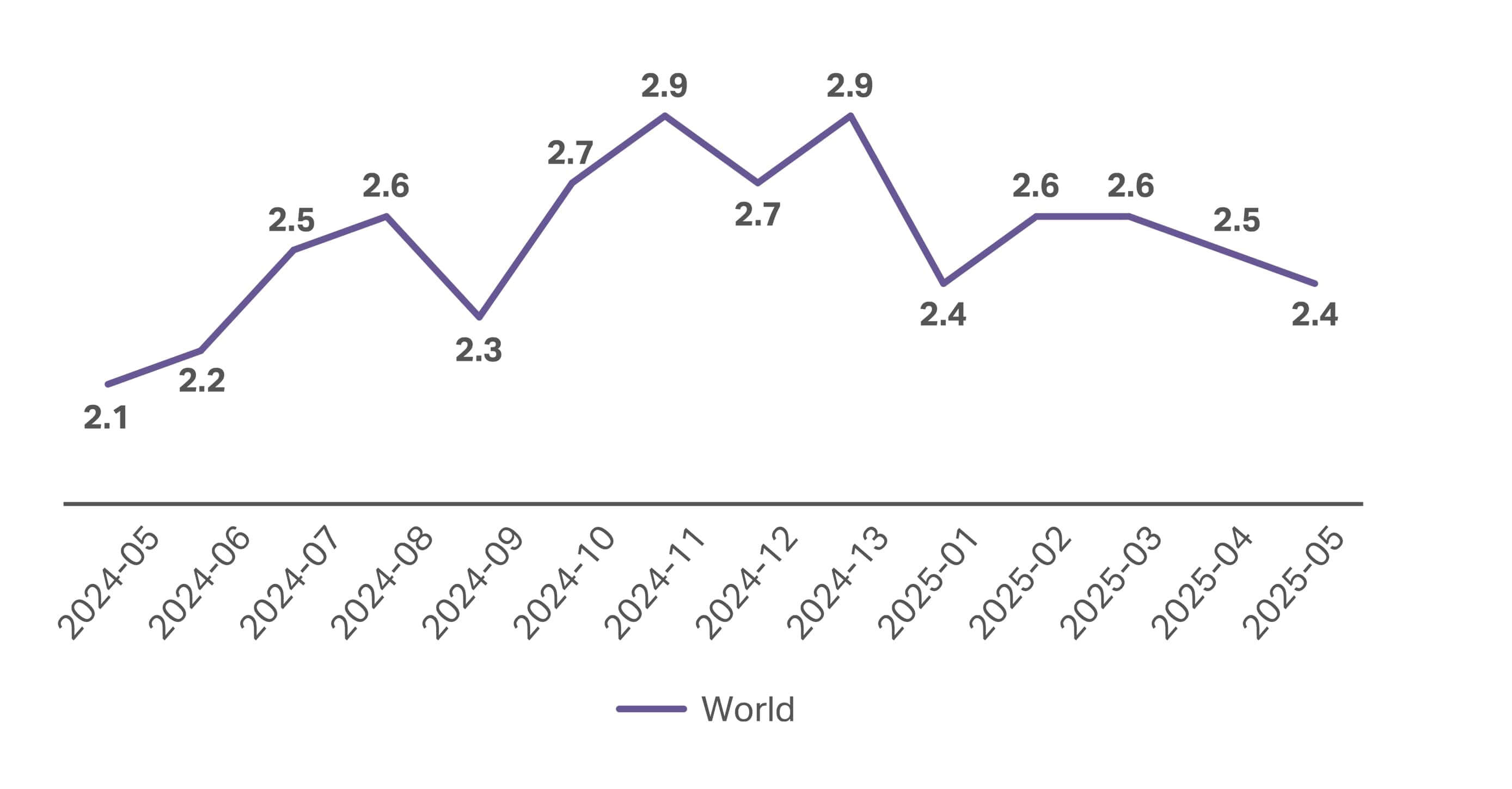

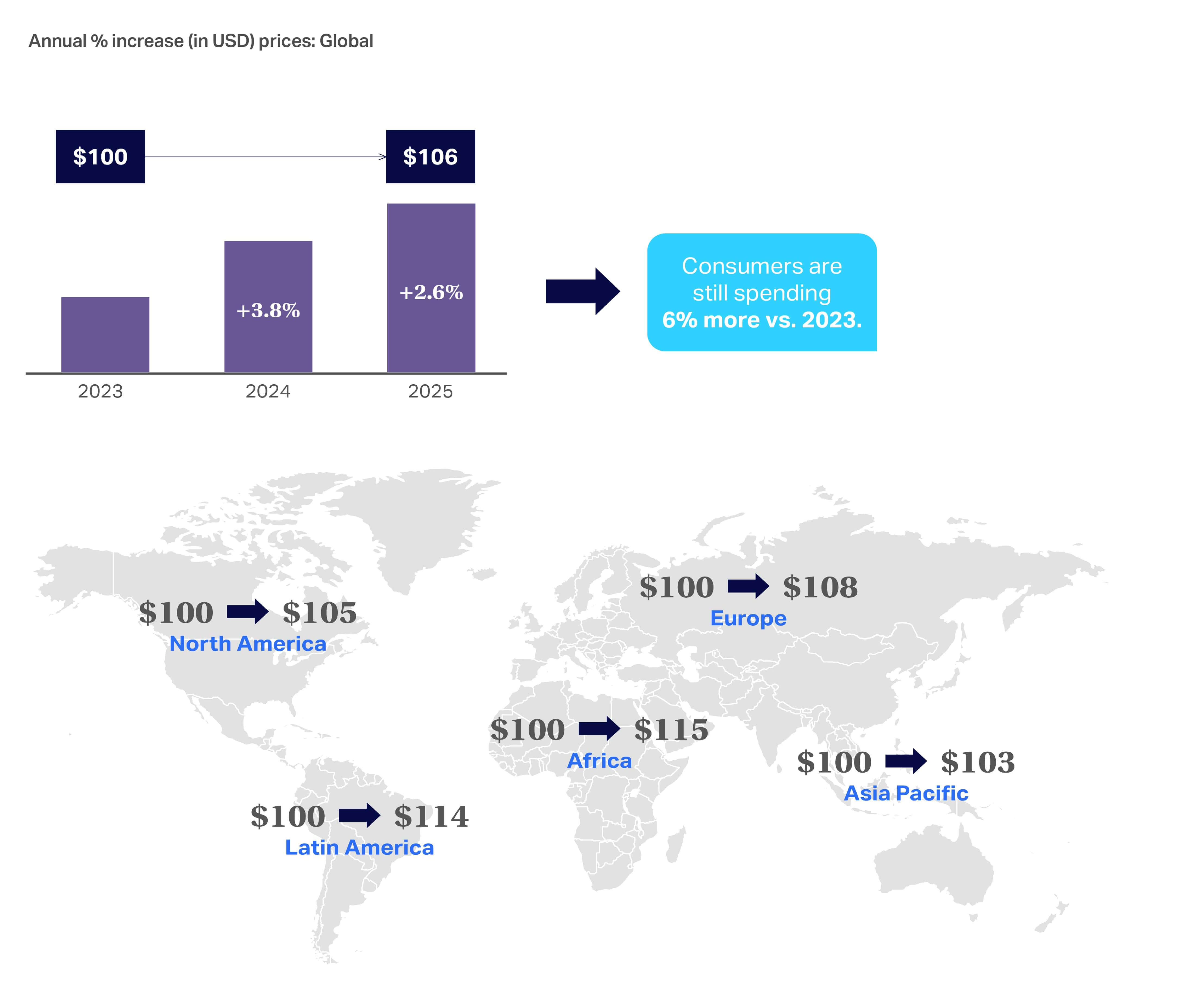

L’inflation sur les prix des biens de consommation emballés (CPG) s’est ralentie chaque mois de début 2023 à 2024, tout en restant supérieure à la moyenne mondiale dans certaines régions. Et de mai 2024 à mai 2025, elle a recommencé à augmenter de +0,3 %.

Full View™ sur le marché Produits de grande consommation

Après avoir baissé de -8% l’année dernière, le rythme d’inflation des produits PGC a commencé à remonter.

Les consommateurs continuent de ressentir les effets de l’inflation, dépensant 106 dollars aujourd’hui pour un équivalent 100 dollars dépensés en 2023. Bien que le taux d’inflation mondial ait considérablement diminué depuis son pic de 2022-2023, des régions comme l’Amérique Latine connaissaient une inflation de 6,6 % en juin 2025, soit plus du double de la moyenne mondiale (inférieure à 3 %).

Les prix élevés pèsent sur le budget des consommateurs et renforcent l’idée d’une perspective de reprise à long terme

Bien que de nombreux indicateurs soient positifs par rapport à 2024, la question persistante des droits de douane et leur impact sur le coût des produits de grande consommation ajoute un autre niveau d’incertitude à l’approche de 2026.

La croissance mondiale se maintient mais montre des signes de ralentissement à l’horizon 2026

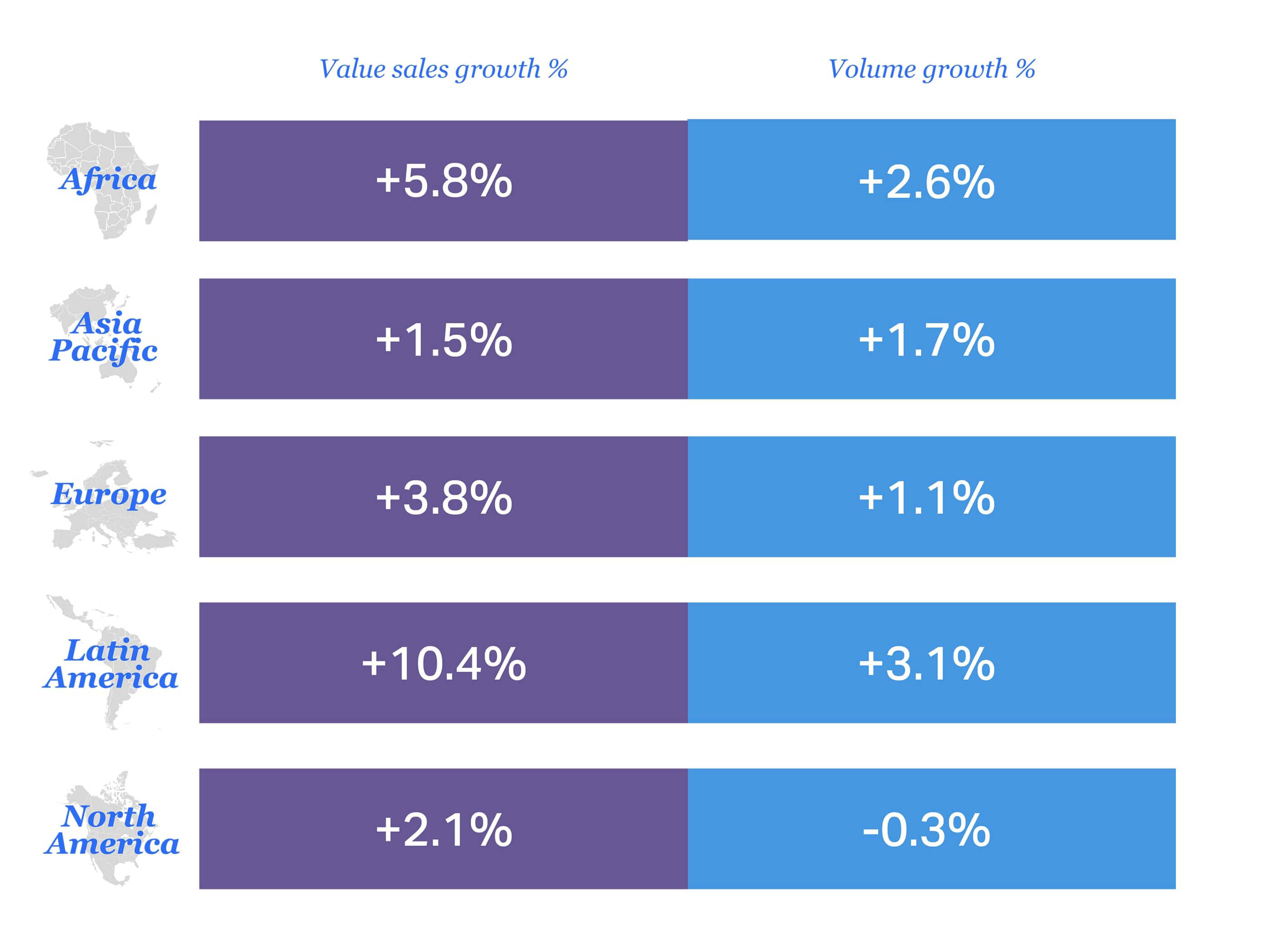

Tendances mondiales des produits de grande consommation, 2024 vs. 2025 :

- Croissance des ventes en valeur : 3. 5%

- Croissance des volumes : 0 ,9%

Si l’on considère l’univers mondial des produits Grande Consommation, la croissance des ventes valeur a ralenti entre 2024 et 2025 par rapport à la période précédente. Toutefois, elle s’établit toujours à +3,5 %. La croissance en volume reste relativement stable.

La croissance en valeur en Europe et en Afrique s’est ralentie en raison de l’atténuation des pressions inflationnistes, mais l’inflation élevée en Amérique latine est à l’origine de la croissance de +10,4 % en valeur du marché.

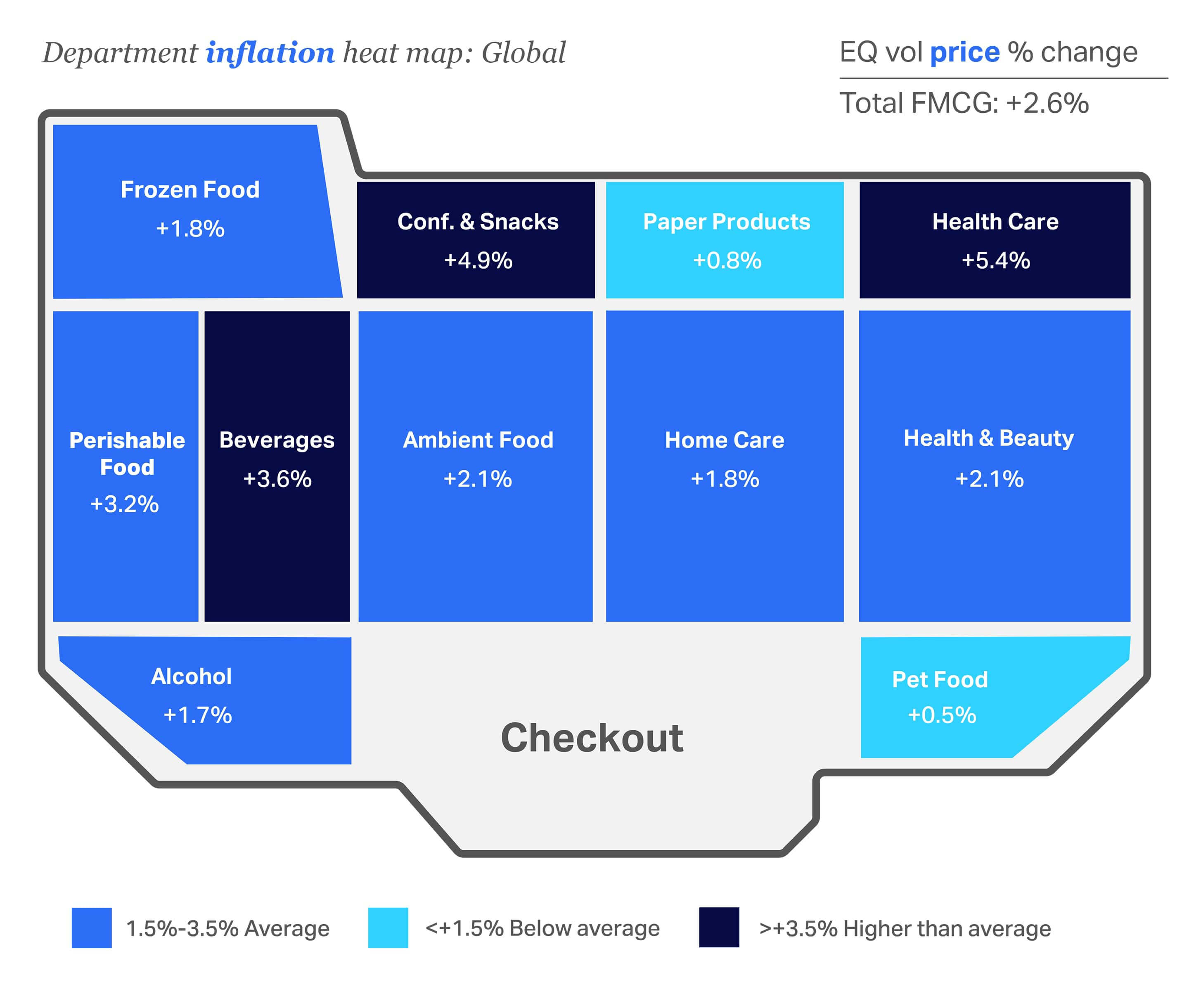

Visualisation – Croissance des prix par catégorie

Les prix restent élevés dans le Monde, mais plusieurs catégories ont connu un ralentissement de l’inflation en 2025.

Cette visualisation confirme que l ‘inflation s’est ralentie dans l’ensemble des rayons et pour de nombreuses catégories, tout en restant supérieure à la moyenne des produits de grande consommation (+2,6 %) dans quelques univers produits clés. Ainsi, les produits de Santé personnelle (+5,4 %), la Confiserie et snacking (+4,9 %) et les Boissons non alcoolisées (+3,6 %) ont connu les taux d’inflation les plus élevés en 2025.

Certaines données 2025 sont à relativiser car certaines catégories ont été plus touchées par l’inflation l’année dernière. Ainsi, le ralentissement des prix est à mettre en regard du taux 2024 comme pour les aliments pour animaux de compagnie (+0,5 % contre 6,5 % en 2024), les produits d’Entretien (+1,8 %, contre 7,6 %) et les produits Hygiène / Beauté (+2,1 %, contre 6,0 % en 2024).

Avec une croissance moyenne des prix PGC à 2,6% en 2025 (en baisse par rapport à 4,1% en 2024), les marques et les enseignes doivent exécuter stratégiquement par rapport à des ventes volumes plus élevées afin de compenser le ralentissement de la croissance en valeur.

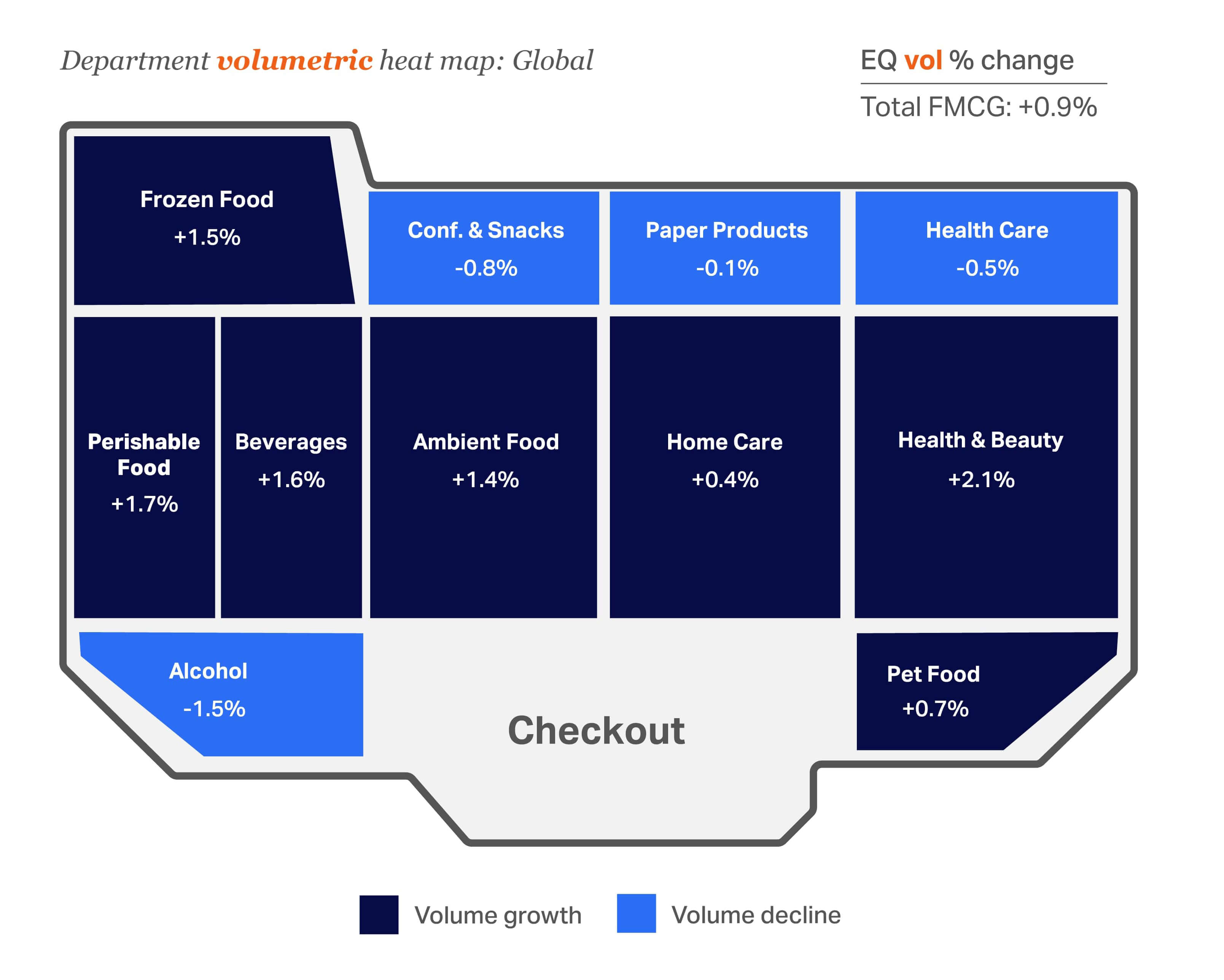

Visualisation – Croissance des volumes par catégorie

La croissance des ventes en volumes continue de favoriser les catégories Hygiène/Beauté et les produits alimentaires Frais

Un examen de la croissance volumétrique par rapport à l’année précédente permet de mieux comprendre la situation. Alors que la variation Total PGC en volumes (+0,9 %) est conforme à celle de l’année dernière (0,8 %), les produits Papier et les Alcools continuent d’enregistrer une baisse. Les produits Hygiène / Beauté (+2,1%) et le Frais (+1,7%) affichent la plus forte croissance volume en 2025.

Nuances locales dans l’inflation et les aléas volumes

Cette vision permet de découvrir des nuances locales qui peuvent déboucher sur des opportunités de croissance. Les solutions de Suivi des ventes de NIQ peuvent aider à identifier les risques du marché et les opportunités de croissance au niveau Catégories. Par exemple, les produits de Soin – Santé connaissent une croissance due à l’inflation en Europe, en Asie-Pacifique et en Afrique. Le seul marché où le volume a augmenté de manière significative pour cette catégorie est l’Amérique latine, où les prix de ces produits ont baissé de près de –10 %.

La fracture économique de 2025

Les consommateurs continuent de se sentir plus à l’aise financièrement.

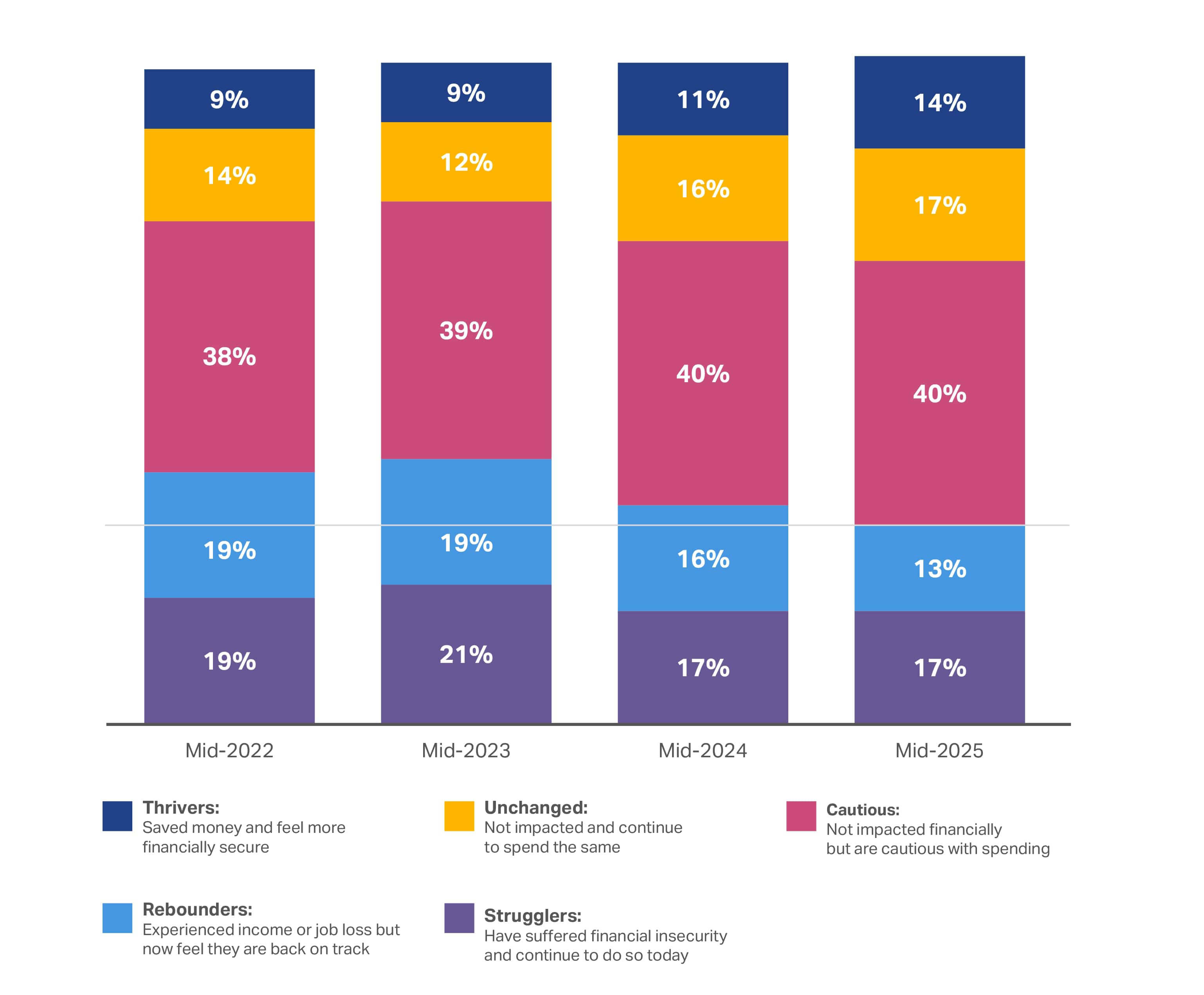

La segmentation socio-économique identifiée par NIQ est un outil précieux pour déterminer comment les consommateurs perçoivent leur sécurité financière, y compris les impacts récents sur leur revenu ou leur capacité à épargner. Le suivi au fil du temps donne une vue d’ensemble de l’impact des événements mondiaux sur le consommateur moyen.

31%

des consommateurs mondiaux ne sont pas affectés dans leur situation financière ou se sentent à l’aise en 2025, contre 27 % en 2024

Le nombre de consommateurs “à l’aise” continue de croître, augmentant de +10 % entre 2023 et aujourd’hui. Cela donne des signaux positifs en terme de confiance consommateur et de projections de dépenses à des niveaux constants. Toutefois, le nombre de consommateurs “prudents” est resté stable, à environ 40 %.

La confiance modifie lentement les comportements

Les consommateurs continuent d’assurer leurs arrières avec des sources de revenus complémentaires.

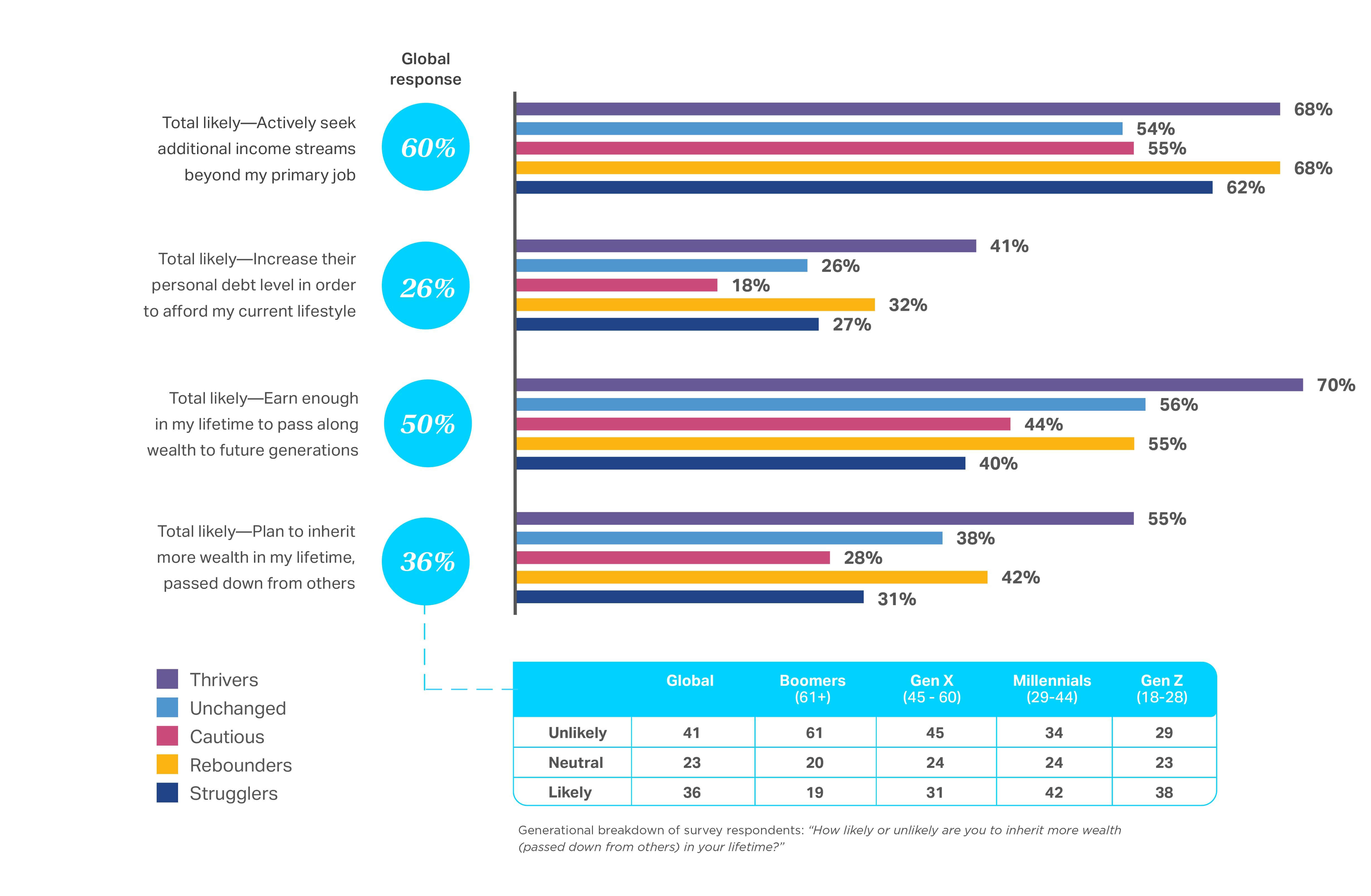

L’optimisme prudent se maintient dans tous les profils décrits ci-dessus. Malgré cet optimisme, les consommateurs ne se sentent pas encore en sécurité: la croissance des salaires reste plate, l’adoption de l’IA perturbe le marché de l’emploi et les prix des produits PGC restent élevés. En effet, plus de la moitié (60 %) des personnes interrogées déclarent rechercher activement des sources de revenus supplémentaires en dehors de leur emploi principal. Si ce chiffre est en baisse de -4 % par rapport à l’année dernière, il renforce le fait que le retour de la confiance est un objectif à évolution lente. D’ailleurs, les “Thrivers” sont autant que les “Rebounders” à chercher d’autres sources de revenus… ceci témoigne d’un pessimisme sous-jacent, même pour les consommateurs les mieux lotis.

Les personnes prêtes à augmenter leur endettement personnel pour financer leur mode de vie actuel n’ont baissé que de –2 %. Les groupes “inchangés” et “en difficulté” ont enregistré la plus forte baisse de volonté à contracter de nouvelles dettes. Cette situation est en partie liée aux taux d’intérêt toujours élevés et/ou au fait que ces segments aient épuisé leur accès au crédit.

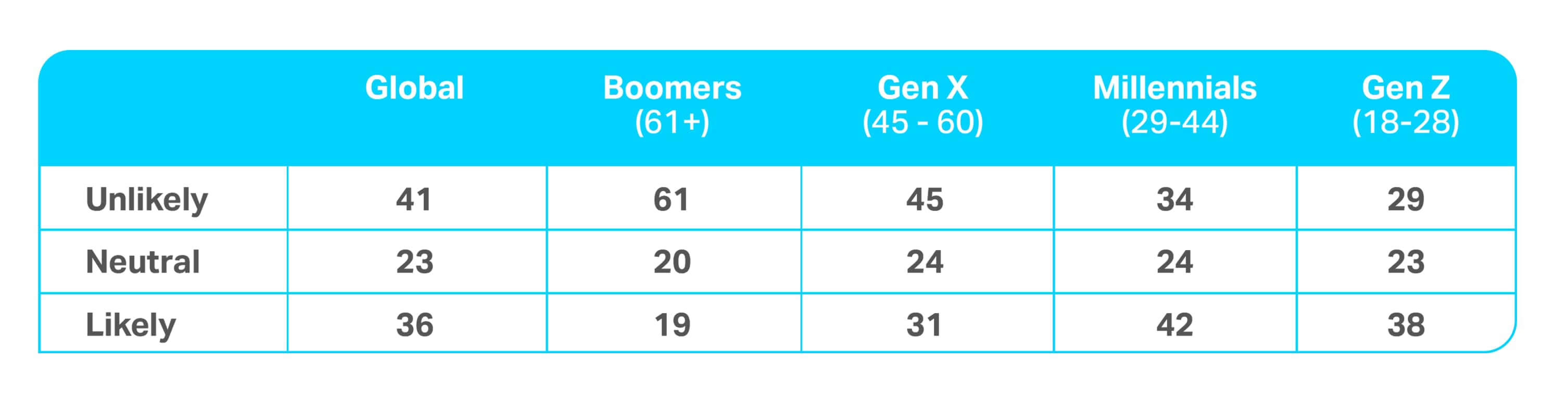

Le même nombre de consommateurs (36 %) que l’année dernière a déclaré probable qu’ils “reçoivent un héritage au cours de leur vie”. Il n’est pas surprenant que les réponses varient beaucoup d’une génération à l’autre.

Êtes-vous susceptible d’hériter d’un patrimoine plus important au cours de votre vie ?

Vous voulez en savoir plus sur les générations ?

- X factor : Comment la Gen X génère discrètement des milliards de dollars de dépenses de consommation

- Spend Z : étude mondiale sur les comportement d’achat des GenZ

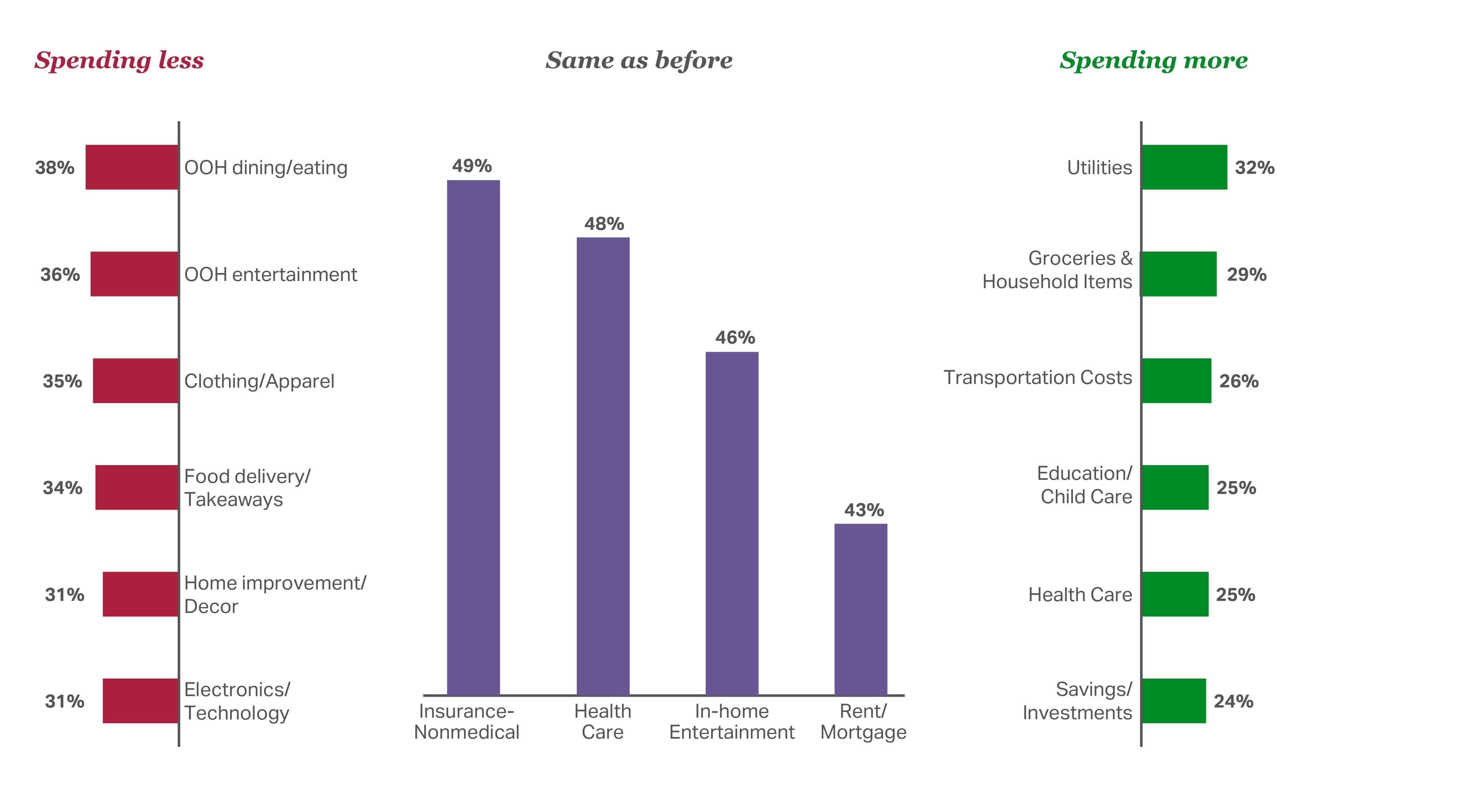

En 2026, les consommateurs donneront la priorité à leurs dépenses de base

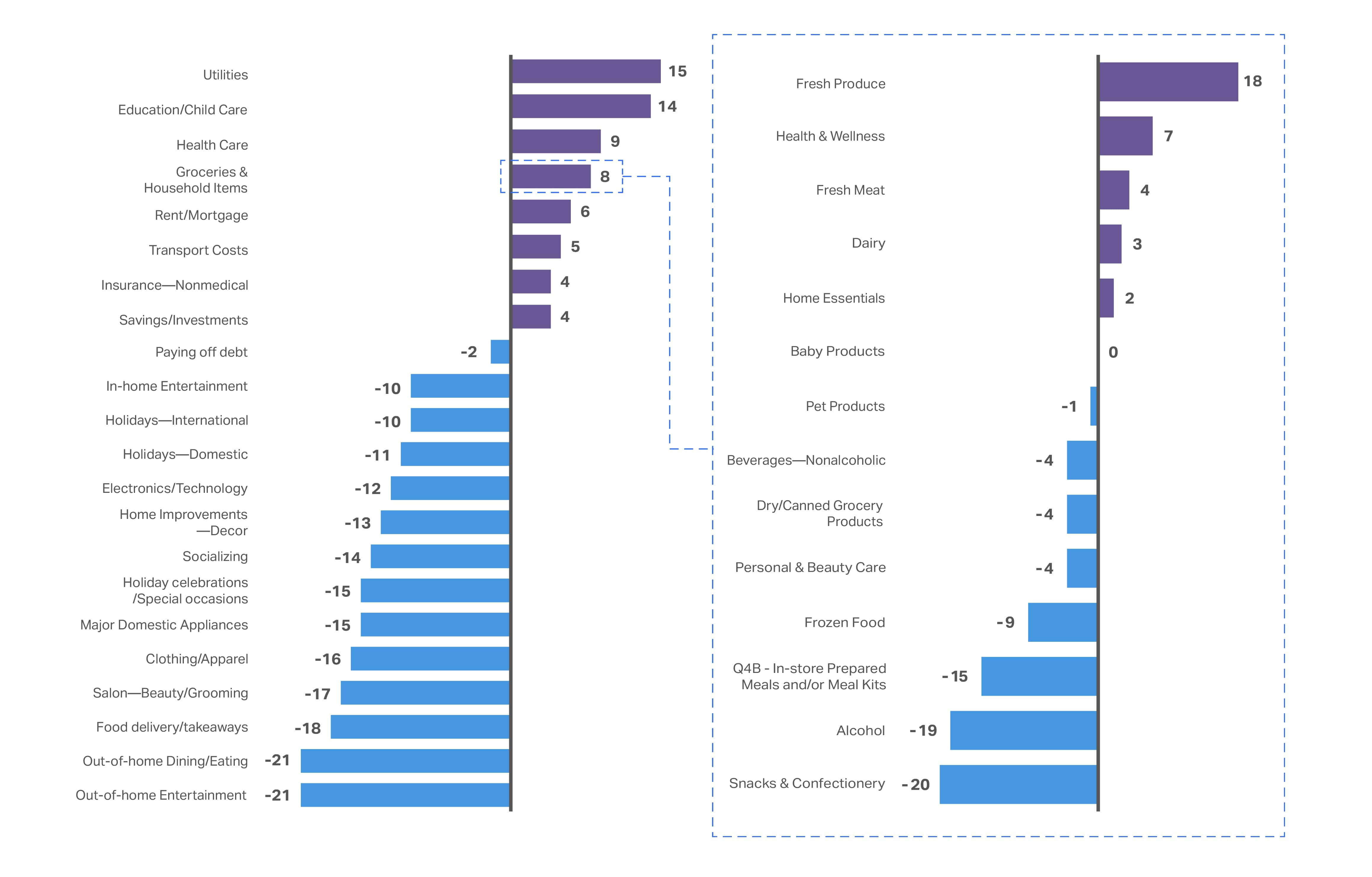

Nous avons également demandé aux consommateurs de nous faire part de leurs intentions de dépenses 2026. Les résultats sont des données “part de portefeuille” basées sur ce que (et où) les consommateurs pensent dépenser au cours des 12 prochains mois.

Nous avons constaté, par exemple, que les consommateurs continueront à dépenser moins en repas au restaurant, loisirs extérieurs et la livraison de plats à domicile, reflet de leur comportement 2025. Cependant, ils prévoient de maintenir des dépenses similaires en matière d’assurance, de soins de santé, de loisirs à domicile et de logement.

Un changement notable cette année est la diminution du nombre de consommateurs anticipant des dépenses en hausse pour les services, les produits d’épicerie et articles ménagers. Une piste d’explication : les consommateurs estiment que les prix de ces produits se stabilisent et/ou que les professionnels ont épuisé les possibilités d’augmentation à court terme.

Intentions de dépenses – 12 prochains mois

Nous avons également observé un changement net entre les intentions de dépenser plus et de réduire leurs dépenses par catégorie. Cela nous aide à détecter les changements d’état d’esprit à impact sur le marché Grande consommation.

En 2026, les intentions de baisse des dépenses, telles que les loisirs hors domicile et l’habillement, restent inchangées. Les évolutions notables portent sur les services (énergie, gaz, eau…), les produits d’épicerie et d’entretien. Les services, par exemple, enregistrent une variation nette des intentions de dépenses de 15 % (contre 18,9 % en 2024). Les produits d’épicerie et les articles ménagers ne représentent plus que 8 % (contre 12,2 % l’année dernière). Par ailleurs, davantage de consommateurs prévoient de dépenser moins pour les produits frais, la santé et le bien-être, la viande fraîche et les produits laitiers.

En 2026, les consommateurs prévoient de continuer à donner la priorité aux dépenses “essentielles”

Ces dépenses comprennent les services, l’éducation, les soins de santé et les loyers/hypothèques.

Les données Omnishopper révèlent des pistes de croissance

Sur des marchés de premier plan comme les États-Unis, les données NIQ Omnishopper prouvent que le sentiment positif des consommateurs a clairement un impact sur les dépenses. Les dépenses annuelles par foyer américain sont en hausse dans les principaux rayons, notamment en Hygiène/Beauté (+8 %), les Soins bébés (+7 %), l’Alimentation (+4 %), les produits pour animaux (+4 %) et les produits d’entretien ménager (+3 %)

Les produits Hygiène / Beauté sont achetés plus fréquemment, avec des occasions d’achat par acheteur en hausse de +4,9% par rapport à l’année dernière. Idem pour les occasions d’achat de produits Bébé (+5,6 %), et les produits pour animaux de compagnie (+3,6 %).

Par ailleurs, les occasions d’achat en Alimentaire et Boissons par acheteur sont restées stables. Cependant, le taux d’achat absolu en dollars pour ces catégories reste considérablement plus élevé que tous les autres rayons, s’établissant à 7 127 dollars par foyer et par an. Cela s’explique par une fréquence d’achat beaucoup plus élevée, ceux-ci étant achetés au cours de 227 visites, en moyenne sur 12 mois. À titre de comparaison, ce taux atteint 1 784 dollars annuels par foyer et 83 occasions d’achat par an en Hygiène/Beauté.

Côté dépenses par visite, les produits d’entretien sont les moins chers (environ 16 dollars par visite) et les produits Alimentaire et Boissons les plus chers (environ 31 dollars).

La simplicité est le nouveau premium

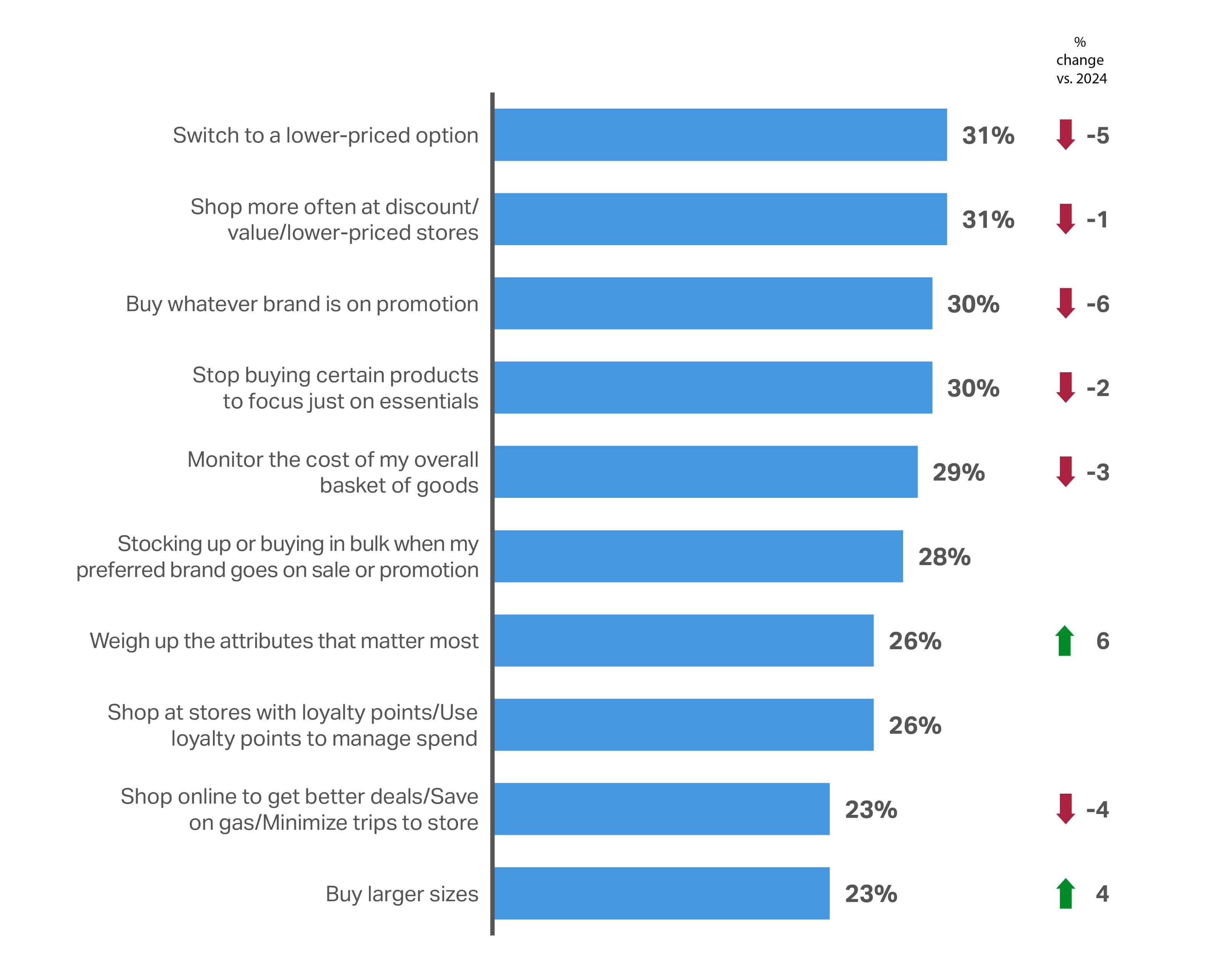

Nous avons demandé aux consommateurs leurs stratégies pour gérer leurs dépenses. Toutes les options sont en baisse par rapport à l’année dernière, ce qui indique que les consommateurs n’examinent pas leurs achats avec autant de vigilance qu’avant. Le seul effort consiste à “acheter des packages plus grands” (+4 % par rapport à 2024). Autrement, ils emploient une stratégie générale pour “privilégier les attributs produits qui comptent le plus” (+6%).

Se concentrer uniquement sur la marque la moins chère (“Passer à une marque moins chère”, “Acheter n’importe quelle marque en promotion”) est moins populaire que l’année dernière. Les approches plus réfléchies ont gagné en popularité (“Évaluer et hiérarchiser les attributs produits qui comptent le plus”, “Acheter de plus grandes tailles pour obtenir un meilleur prix par quantité”). Cela peut suggérer un espoir pour la fidélité à la marque – si une marque offre la bonne proposition de valeur globale.

Cela dit, le prix restera toujours un facteur important dans la proposition de valeur globale de marque. En témoigne le fait que seulement 12 % des personnes interrogées sont prêtes à “rester fidèles à leurs marques habituelles, quel que soit le prix”

Avec l’augmentation de la fatigue cognitive, la simplicité devient essentielle. Les consommateurs apprécient des choix moins nombreux et plus clairs qui offrent le prix, la qualité et les valeurs en une seule proposition harmonisée. Les formats rationalisés, les expériences à faible friction et la valeur basée sur l’offre l’emporteront sur des offres complexes riches en fonctionnalités.

Top 10 Stratégies d’économie – Produits Grande consommation (PGC FLS) Monde

L’année dernière, les consommateurs changeaient plus souvent de marque, à la recherche de la meilleure promotion. Dans le rapport entre marques nationales par rapport aux marques propres (mdd) en 2026, les données Expanded Omnishopper US de NIQ révèlent que les deux progressent à des taux similaires par rapport à l’année dernière (+6 % et +5,5 %, respectivement).

La valeur par acheteur augmente également à un rythme similaire à celui de l’ensemble des foyers acheteurs de PGC. Ce qui diverge, c’est la valeur par occasion. Les marques nationales continuent de représenter le double de la valeur (31,60 $/occasion) des marques de distributeurs (14,90 $/occasion).

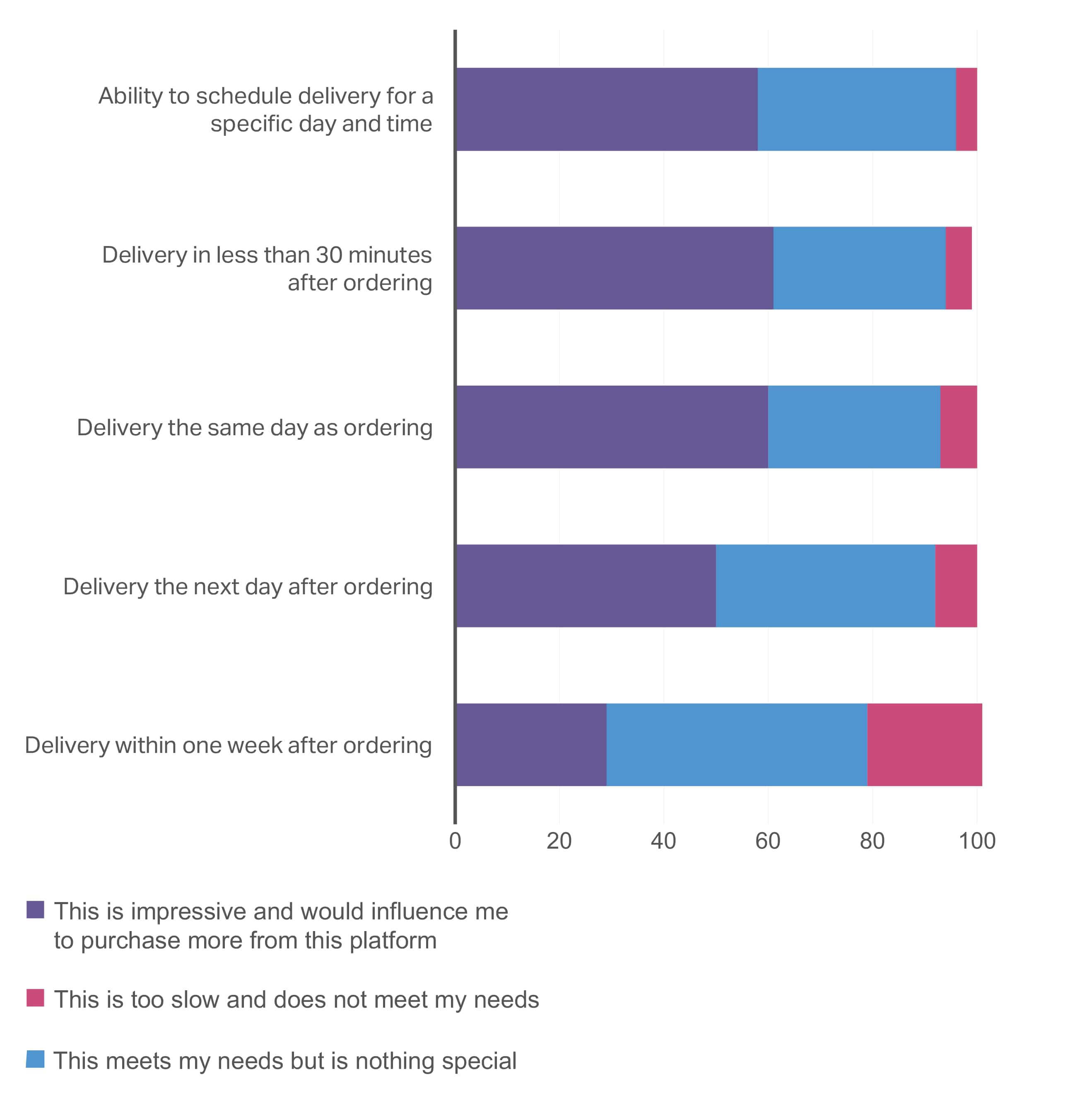

Le délai de livraison est le nouveau luxe mondial

Les attentes des consommateurs en matière de délais de livraison évoluent rapidement. Notre étude montre que toute livraison lente et non-programmée ne motive pas les consommateurs à acheter. Il n’y a pas de grande différence dans l’influence d’achat entre les options de livraison “le jour suivant”, “le jour même” ou même “en 30 minutes”.

Lorsque vous achetez en ligne, quelles sont vos attentes en matière de délais de livraison ?

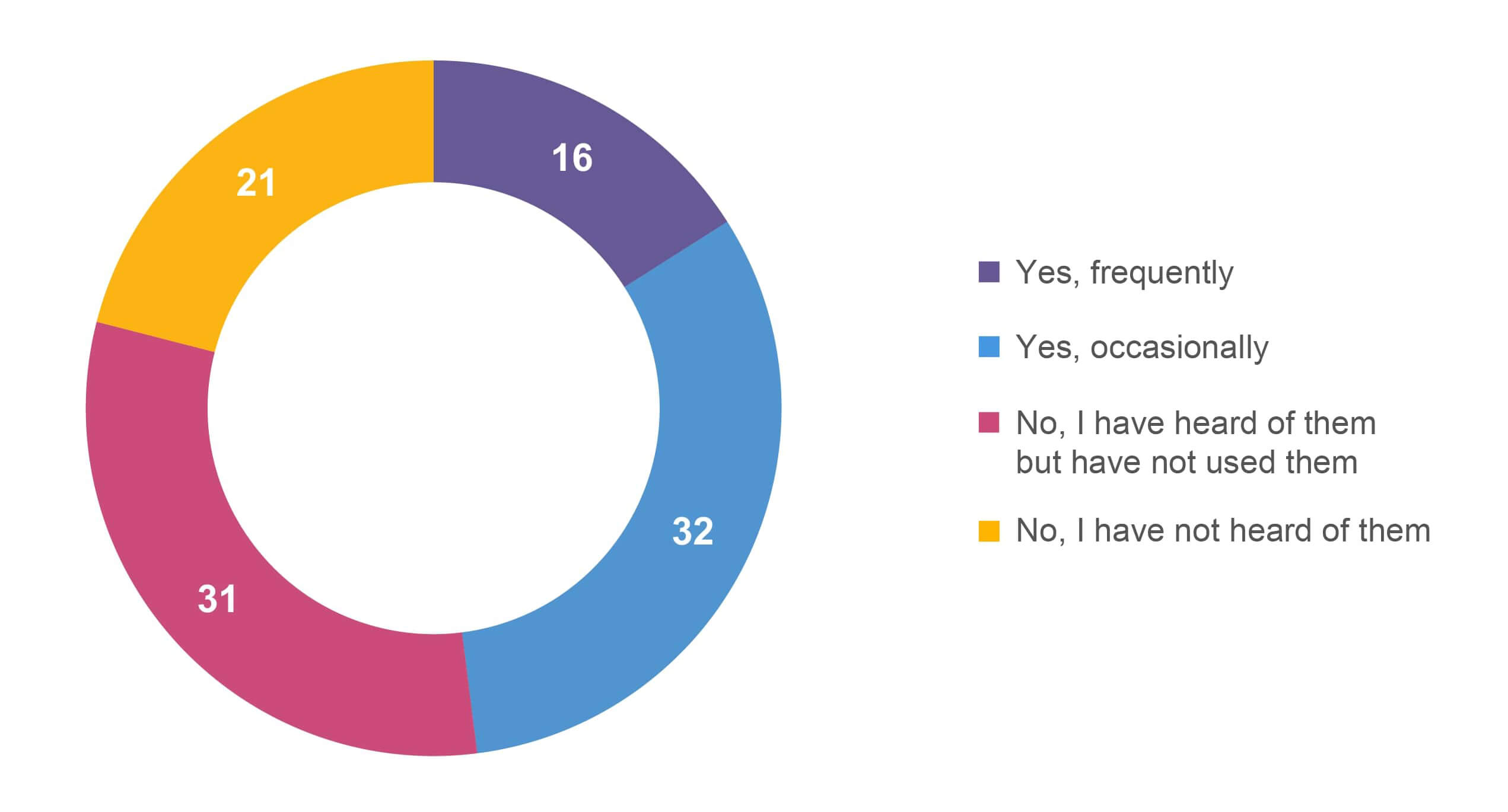

Avez-vous utilisé des appli de livraison rapide (<30 minutes) ?

Les fonctions “gain de temps” sont appréciées

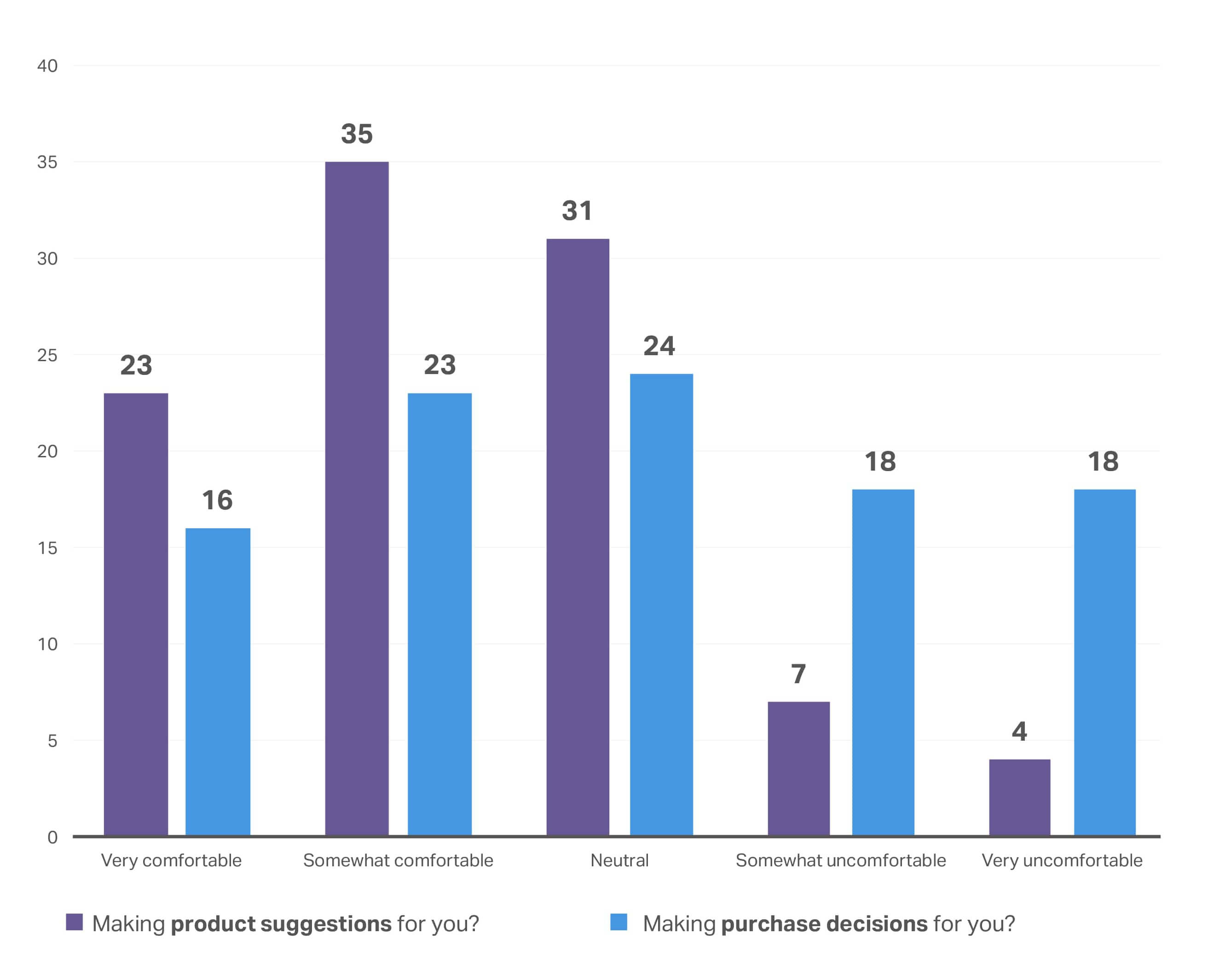

Les consommateurs recherchent activement des moyens de simplifier le processus d’achat. Ils ont identifié les suggestions de produits basées sur leurs achats antérieurs comme une fonctionnalité utile, mais la plupart d’entre eux veulent encore prendre des décisions de manière autonome. La possibilité de comparer les caractéristiques produits est également considérée comme un atout, mais pas nécessairement un facteur de décision.

Je trouve utile qu’un distributeur me suggère des produits selon mes achats précédents

Dans quelle mesure vous sentez-vous à l’aise lorsqu’un e-shop effectue les opérations suivantes ?

Seriez-vous plus enclin à acheter un produit si le distributeur permettait de comparer facilement les principales caractéristiques produit ?

Principaux enseignements

Malgré le ralentissement de l’inflation mondiale, les consommateurs restent prudents. Même les ménages aisés recherchent une “assurance” par le biais de sources de revenus secondaires, reflétant l’incertitude quant à la stabilité future. Si les dépenses obligatoires – eau, énergie… – ne devraient plus continuer à augmenter fortement, il s’agit davantage d’un signe de lassitude des consommateurs que d’un véritable soulagement. Les dépenses essentielles restent protégées et prioritaires.

Dans le secteur Grande consommation, l’ambiance est devenue constructive. Les données NIQ Expanded Omnishopper USA prouvent que ce sentiment positif stimule les dépenses des ménages dans les principales catégories, notamment en hygiène – beauté ( 8 %), produits bébés ( 7 %), alimentation ( 4 %), produits pour animaux de compagnie ( 4 %) et entretien de la maison ( 3 %). Les catégories Hygiène – Beauté, Bébés et Animaux de compagnie bénéficient d’un engagement plus fort avec des visites en magasin plus fréquentes, tandis que l’alimentation et les boissons continuent de se tailler la part du lion dans le budget des ménages, grâce à une fréquence d’achat exceptionnellement élevée (227 visites par an, contre 83 en hygiène – beauté).

À l’avenir, les opportunités de croissance ne sont plus liées aux hausses de prix mais à une croissance des volumes et occasions d’achat. Les distributeurs et fabricants devront se concentrer sur ces deux points tout en donnant aux consommateurs un plus grand sentiment d’autonomie et de contrôle. La simplicité reste essentielle : Les consommateurs veulent se sentir maîtres de leurs décisions d’achat.

Contenu premium ci-dessous

Chapitre 2 :

La confiance dans les marques

La pertinence prime sur la rhétorique

95%

des consommateurs déclarent “important ou assez important” de faire confiance à la marque qu’ils achètent

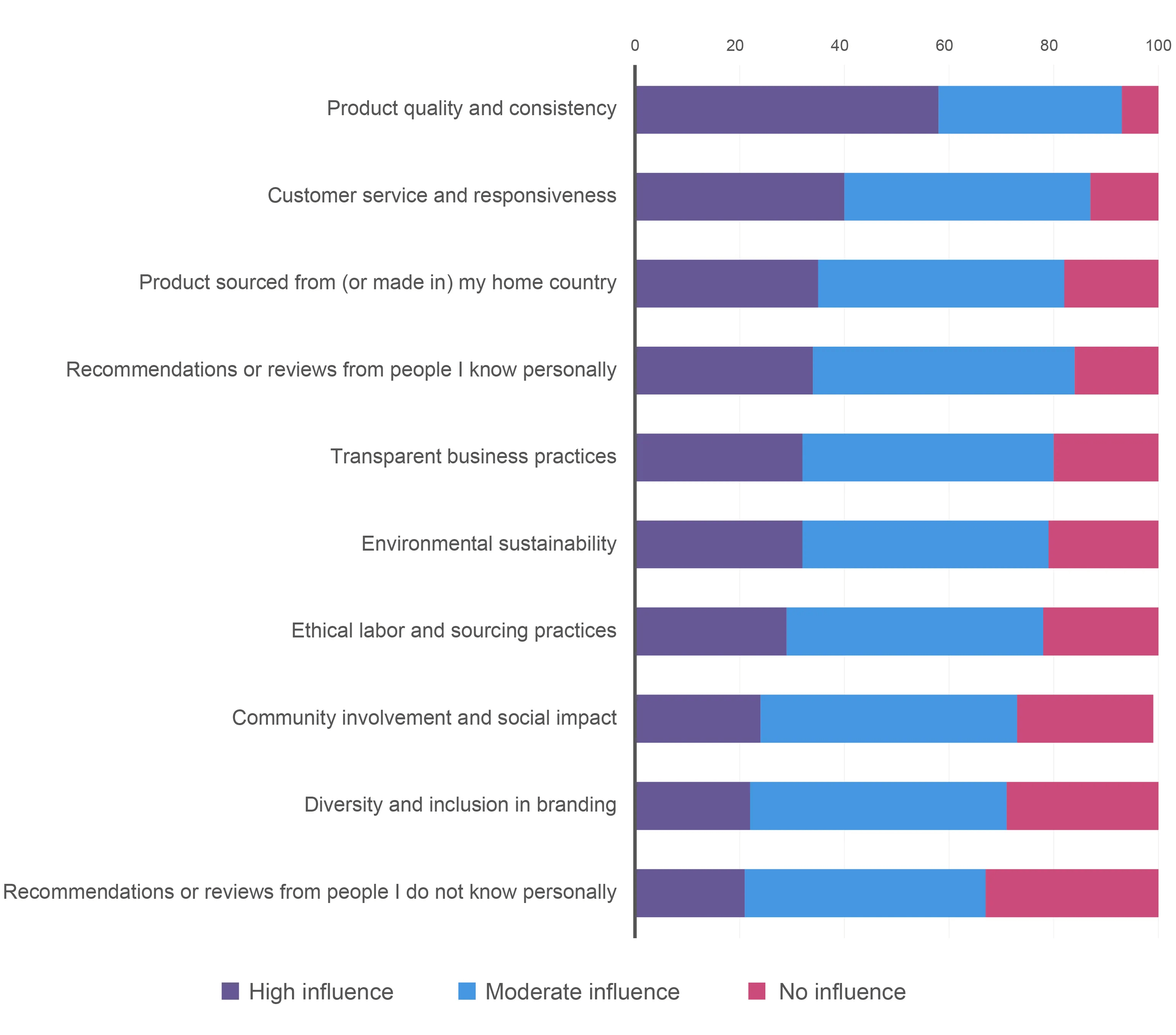

Ces dernières années, les consommateurs ont exigé des marques qu’elles partagent leurs valeurs en termes d’attributs produits comme un sourcing éthique et des emballages durables. En 2026, ces valeurs sont toujours actuelles, des attentes de base auxquelles les marques doivent répondre pour être compétitives – mais elles ne permettront pas de gagner la partie.

Les consommateurs d’aujourd’hui recherchent un “alignement vécu” où la performance gagne la confiance. La qualité fonctionnelle est le principal facteur amenant la confiance, tant sur les marchés émergents que matures. Les allégations “meilleur pour la santé”, la simplicité des ingrédients et des formulations “propres” sont importantes, mais le produit doit également répondre aux attentes en matière de qualité et de cohérence.

Pour le consommateur, le service à la clientèle et la réactivité sont les deuxièmes facteurs les plus influents pour instaurer la confiance, avant la diversité, l’impact social et le développement durable, considérés comme des “avantages” dans notre étude.

Dans quelle mesure ces facteurs influencent-ils votre confiance dans une marque ?

Les marques doivent être alignées aux valeurs des consommateurs

Si la qualité et la cohérence sont les fondements de la confiance des consommateurs, les marques doivent aller plus loin pour s’aligner aux valeurs et attentes uniques des acheteurs qui définissent cette confiance d’une personne à l’autre. Après les bouleversements de ces dernières années, il existe des insights liés au style de vie, aux habitudes d’achat et modes de consommation pour aider les distributeurs et fabricants à répondre à ce qui compte le plus pour leurs consommateurs.

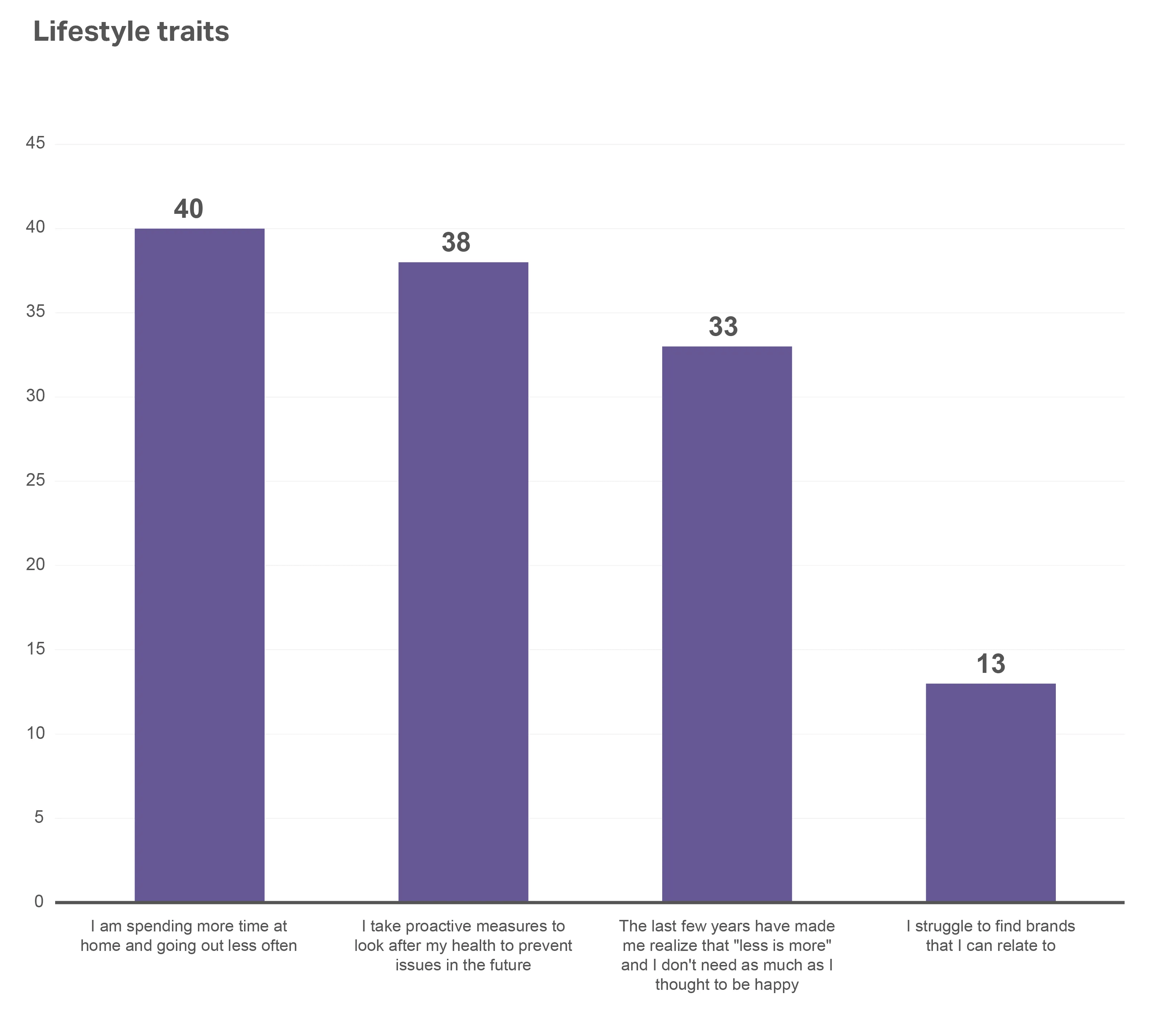

33%

des consommateurs estiment avoir pris conscience que “moins, c’est plus” ces dernières années – et qu’ils n’ont pas besoin d’autant de choses pour être heureux

Notre étude a révélé une évolution claire : les personnes interrogées déclarent avoir modifié leur mode de vie et leurs priorités après les événements de ces dernières années, et sont désormais axées sur le fait de passer plus de temps à la maison / de sortir moins (40 %) et de prendre des mesures proactives pour prévenir les problèmes de santé (38 %). En plus d’avoir l’impression que “moins c’est plus“, le consommateur d’aujourd’hui apprécie la simplicité. Et ils sont seulement 13 % à avoir du mal à trouver des marques auxquelles s’identifier. La différenciation de votre marque par rapport à l’abondance d’options en rayon sera déterminée par l’alignement de vos produits sur ces nouvelles perspectives.

Quant aux progrès de l’IA dans le commerce, la plupart est attribuée à la recherche d’efficacité opérationnelle et à la productivité. Les avantages directs pour les consommateurs ne doivent toutefois pas être négligés. Ces avantages prennent souvent la forme de la simplicité, la commodité et la fiabilité – des valeurs qui renforcent la confiance.

Prenons par exemple le moment de l’achat. Une étape de paiement lente, un problème d’intégration ou l’échec d’un code promotionnel peuvent inciter les acheteurs à abandonner un panier malgré une expérience positive jusque là. Les plateformes d’optimisation des commandes pilotées par l’IA permettent d’atténuer ces problèmes en exploitant des signaux en temps réel, tels que le montant total du panier, la localisation de l’acheteur et son comportement antérieur, afin d’ajuster dynamiquement les options d’expédition, les offres promotionnelles et de livraison.

Une récente étude américaine de Bain & Co. a mis en évidence trois avantages fondamentaux de l’IA pour les acheteurs (et les distributeurs) sur les sujets fidélisation et confiance :

- Les clients apprécient les fonctions d’IA générative passive, telles que le résumé des avis utilisateurs, lorsqu’elles sont intégrées à leur parcours, parfois même plus que les outils GenAI autonomes.

- Les acheteurs en ligne reconnaissent le potentiel de personnalisation par l’IA générative et semblent plus disposés à partager leurs données personnelles dans ce contexte.

- L‘IA générative peut fournir un service client plus efficace, en particulier dans les parties du parcours qui sont généralement plus difficiles à atteindre.

Avec la prolifération des outils d’IA générative, les consommateurs sont de plus en plus à l’aise pour partager des données et s’engager dans des expériences basées sur l’IA. À mesure que ces outils continuent de créer des parcours hyperpersonnalisés et conversationnels, ils ont le potentiel de transformer le shopping, depuis l’acquisition initiale jusqu’au suivi après l’achat. Dans un environnement axé sur le consommateur où les valeurs sont primordiales, l’IA générative permet aux marques et aux enseignes d’établir des relations plus authentiques et durables avec les clients.

Les intentions de dépenses sont façonnées par l’évolution du mode de vie

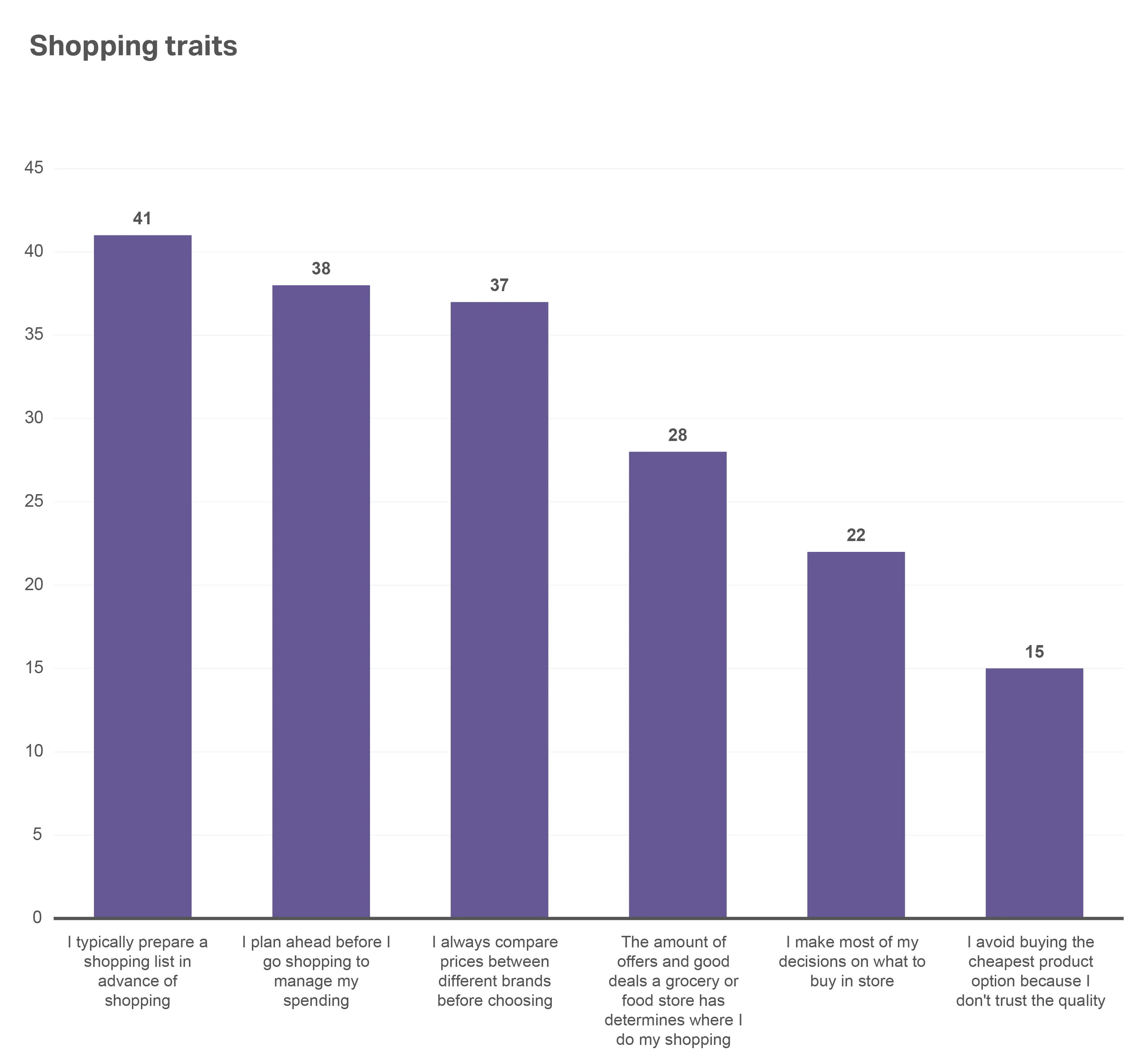

Si les achats impulsifs ne sont pas exclus des virées shopping, nos données montrent que de nombreux acheteurs ont au moins un plan d’action lorsqu’ils entrent dans un magasin. Quatre personnes sur 10 (41 %) déclarent préparer une liste de courses à l’avance, et 38 % planifient spécifiquement la gestion de leurs dépenses. En parallèle, 22 % déclarent prendre la plupart de leurs décisions dans le magasin.

Le prix est toujours un critère central, bien sûr, mais il est moins associé à la qualité des produits que supposé.

Si 28 % des acheteurs déterminent l’endroit où ils font leurs achats selon les bonnes affaires identifiées, 15 % seulement évitent d’acheter “le moins cher” car ils n’ont pas confiance en sa qualité. Les acheteurs savent ce qu’ils recherchent, mais sont ouverts à un large éventail de choix selon la réponse à leurs besoins.

Les acheteurs font des choix avertis mais sont ouverts à des options de marques multiples

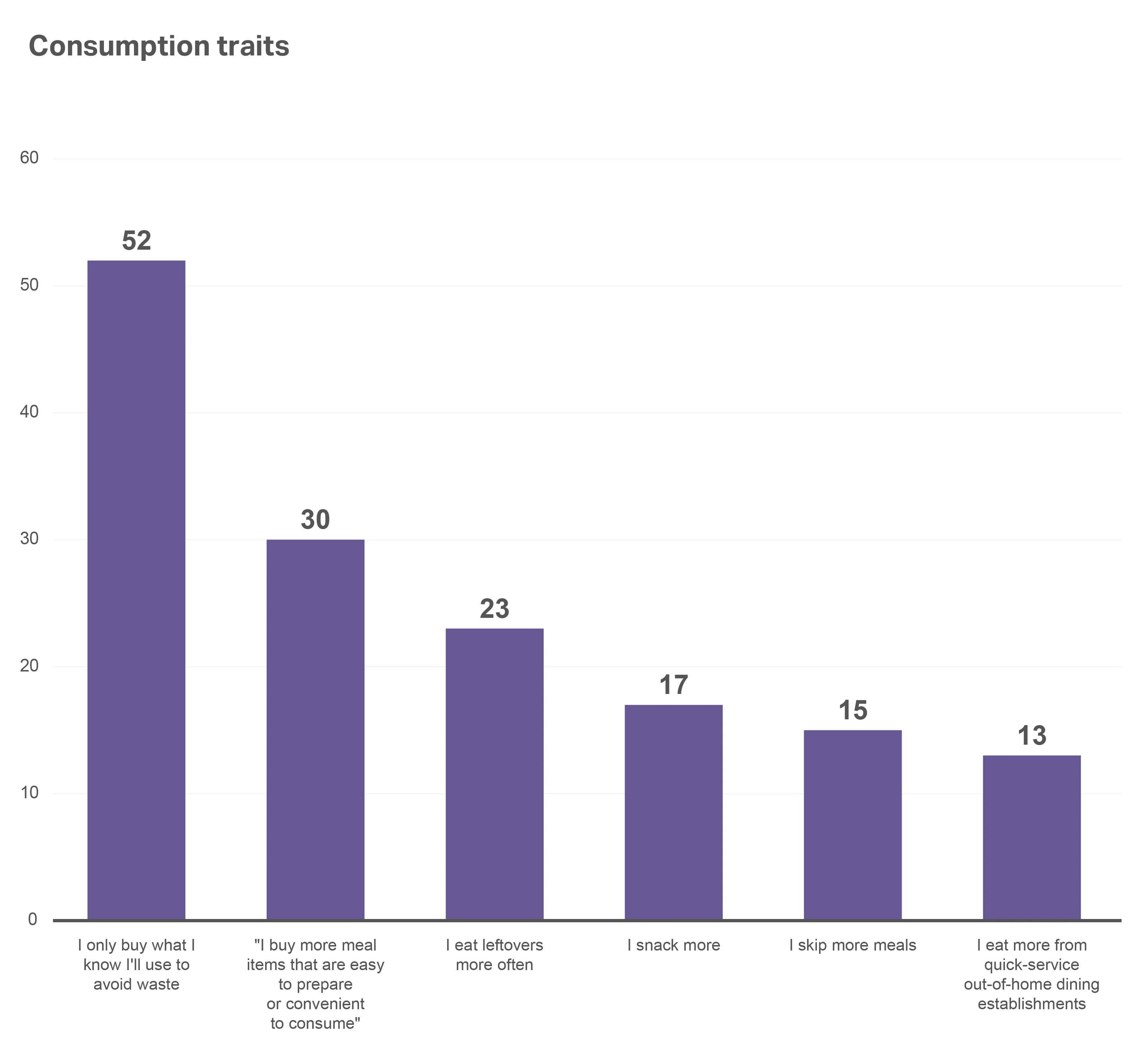

À l’image de cette approche : lorsqu’on demande de réfléchir à leurs habitudes de consommation au cours de l’année écoulée, 52 % des personnes interrogées déclarent n’acheter que ce qu’elles utiliseront, afin d’éviter le gaspillage. Les consommateurs privilégient également l’achat d’aliments faciles à préparer et pratiques à consommer (30 %) plutôt que de sauter des repas (15 %) ou de manger dans des chaines de restauration rapide (13 %). Les acteurs du marché PGC FLS doivent démontrer les caractéristiques des produits pouvant aider les consommateurs à faire des économies tout en tenant leurs promesses qualité.

Les consommateurs cherchent à éliminer le gaspillage et à maximiser la commodité des repas

En bref, les consommateurs d’aujourd’hui sont ouverts à un plus large éventail de marques – même avec une liste de courses en main – et n’ont pas peur de s’écarter de leur plan s’ils trouvent une nouvelle marque qui les aide à atteindre leurs objectifs.

La connexion culturelle l’emporte sur la renommées mondiale

L’époque où fabricants et enseignes pouvaient lancer la même campagne sur tous les marchés est révolue. Les consommateurs d’Afrique de l’Ouest, d’Asie du Sud-Est et du Moyen-Orient recherchent des marques qui adaptent leurs produits et leur marketing aux nuances, à la langue et à l’esthétique locales. Ils veulent également que les marques les rencontrent là où ils se trouvent, en magasin et en ligne.

Par exemple, tous les consommateurs Chinois interrogés dans le cadre de notre étude ont utilisé un réseau social pour acheter un produit, contre 53 % à l’échelle mondiale. Cette expérience digitale est désormais ancrée dans l’ADN d’achat des Chinois, et les marques ne répondant pas à ces attentes doivent s’attendre à perdre des positions sur ce marché.

Les allégations produits gagnent la confiance des consommateurs américains

L’étiquetage des produits est devenu essentiel pour gagner la confiance des consommateurs et s’aligner sur leurs valeurs. Par exemple, aux États-Unis, c’est devenu un critère important d’analyse de la croissance des ventes. Les produits “clean label” représentent actuellement 10 % des ventes US et progressent à un rythme de +7,5 % par rapport à l’année dernière, contre +5,9 % pour l’ensemble du marché grande consommation. Le taux d’achat des produits en marque propre a également augmenté de +5,9 % par rapport à l’année dernière, atteignant un indice 136.

L’impact des allégations sur la croissance des ventes – univers Grande consommation

| Croissance supérieure à la moyenne du marché | Croissance similaire à la moyenne du marché | Croissance plus faible que la moyenne du marché |

| Clean Label | Emballage durable | Ingrédients entièrement naturels |

| Durabilité environnementale | Positionnement “naturel” | Artisanat |

| Responsabilité sociale | Sans conservateurs | Dense en nutriments |

| Sans OGM | Fabriqué aux États-Unis | Allégations relatives aux fibres |

| Riche en protéines | Enrichi | |

| Biologique |

Cumul annuel au 14 juin 2025 par rapport à l’année précédente

Principaux enseignements

Les consommateurs d’aujourd’hui cherchent à concilier des besoins pratiques et des valeurs qui renforcent la confiance. Les dernières années ont modifié les priorités : les consommateurs privilégient la simplicité, la santé et la réduction des déchets. Cet état d’esprit influence la façon dont ils planifient leurs déplacements en magasin, ce qu’ils mettent dans leur panier et les marques qu’ils achètent pour la première fois – et auxquelles ils restent fidèles.

L’IA a ajouté une nouvelle dimension à cette équation, et cela ne fait que commencer. Au-delà des gains de productivité pour les professionnels, son véritable impact réside dans l’expérience du consommateur. Des passages en caisse plus rapides et fluides, des stocks précis, un service client perfectionné et des offres personnalisées contribuent tous à réduire les frictions et renforcer la fiabilité du service – des qualités comme vecteurs de confiance envers une marque.

Dans le même temps, les acheteurs abordent leurs achats avec plus d’intention. Ils restent ouverts aux alternatives si une autre marque correspond mieux à leurs valeurs ou offre une plus grande commodité. Cela crée des opportunités pour clairement démontrer la qualité, la facilité et l’alignement de son offre ou service avec les priorités des consommateurs, par des attributs produits spécifiques, un assortiment adéquat ou un étiquettage transparent.

À l’avenir, pour instaurer la confiance, il faudra trouver le bon équilibre : une notoriété mondiale associée à une maîtrise des codes culturels locaux, une technologie offrant efficacité et empathie, et des promesses de marque correspondant aux modes de vie en constante évolution. Pour gagner la fidélité des consommateurs, les entreprises devront non seulement s’adapter à l’évolution de leurs habitudes, mais aussi être capables de prouver leur compréhension de leurs attentes fondamentales.

Chapitre 3 :

La révolution “omnicanal“ continue

Intégration digitale et accessibilité

Le commerce est en pleine transformation : Les consommateurs n’achètent plus par canaux ; ils se déplacent entre les plateformes, les points de contact et les moments d’achat. Partout dans le monde, les outils numériques révolutionnent la constitution des paniers. Les achats en direct sont la norme en Chine, WhatsApp et les commandes vocales font partie de la vie quotidienne en Amérique latine (LATAM), et l’augmentation de l’expérience Magasin via le digital (exemple: les rayons connectés, la réalité augmentée) s’accélère en Europe et en Inde.

Au milieu de cette transformation, une nouvelle réalité émerge. Examinons plusieurs changements cruciaux que les marques doivent opérer pour être compétitives.

Les distributeurs sont les nouvelles plateformes médias

La visibilité des marques – et leur distribution en magasin – dépend désormais d’accès payant et de maîtrise des données. Les enseignes présentes en retail média (Retail Media Network), les créateurs de contenu ou les UGS exclusives peuvent monétiser l’attention et l’immobilier, en plus du produit.

Impacts et potentiels du retail média

Le parcours d’achat n’est pas linéaire

Nous avons observé ces dernières années que la découverte et la conversion ne sont plus couplées. Les consommateurs peuvent découvrir un produit sur les médias sociaux, le comparer sur un moteur de recherche, puis l’acheter par le biais d’une application de messagerie. Pour conclure la vente, les marques doivent être présentes tout au long du parcours et plus seulement en rayons.

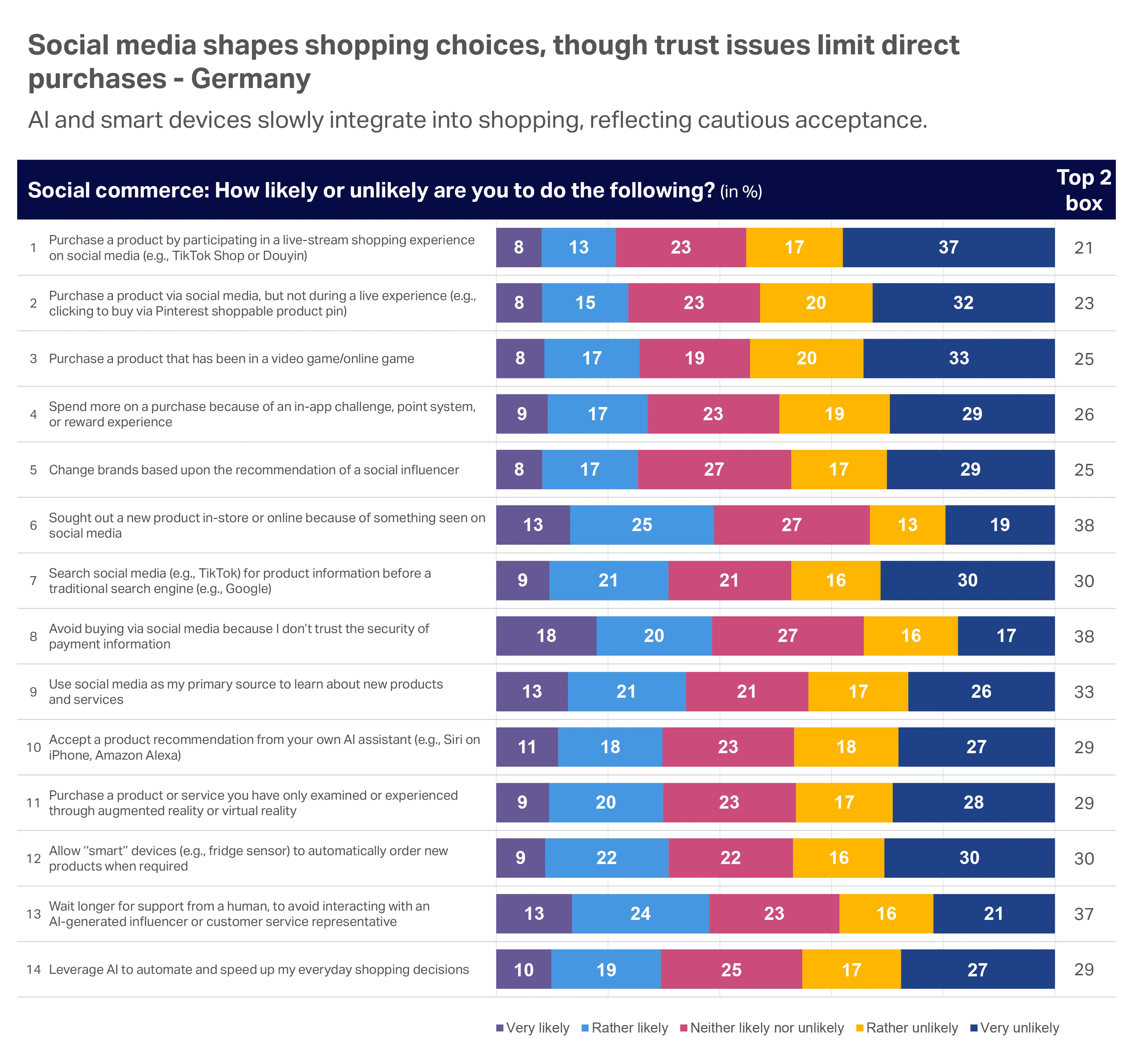

Le shopping social gagne du terrain

Aujourd’hui, le social shopping est le plus développé en Asie-Pacifique (APAC) et au Moyen-Orient et en Afrique (MEA) mais son adoption progresse partout. TikTok Shop, en particulier, stimule la croissance du phénomène sur de nombreux marchés, et ses utilisateurs dépensent souvent plus en ligne. Le manque de confiance dans la sécurité des données de paiement est ce qui freine généralement les consommateurs.

Base : Acheteurs allemands de produits alimentaires en ligne

Avez-vous déjà acheté un produit directement sur l’un de ces réseaux sociaux ?

La continuité de service n’est pas uniquement un sujet digital

Le e-Commerce est le canal à la croissance la plus rapide au niveau mondial, mais ce n’est pas tout. En Asie du Sud et en Afrique subsaharienne, la croissance s’accélère grâce à l’intégration de réseaux de magasins locaux (Kirana, Spaza shops…) avec les plateformes numériques.

Aux États-Unis, les données NIQ Expanded Omnishopper reflètent cette tendance : les achats en magasin ont perdu 3 points au profit des achats en ligne par rapport à l’année dernière, mais représentent toujours 77 % des ventes de produits de grande consommation. Les achats en magasin ont également perdu –2,3 % des occasions par acheteur par an, celles en ligne ont augmenté de +16 %. Toutefois, les dépenses annuelles par foyer restent trois fois plus élevées en magasin (8 222 dollars US) qu’en ligne (2 737 USD). C’est pourquoi les marques doivent se tourner vers Internet pour assurer leur croissance sans perdre de vue de servir les consommateurs en magasin.

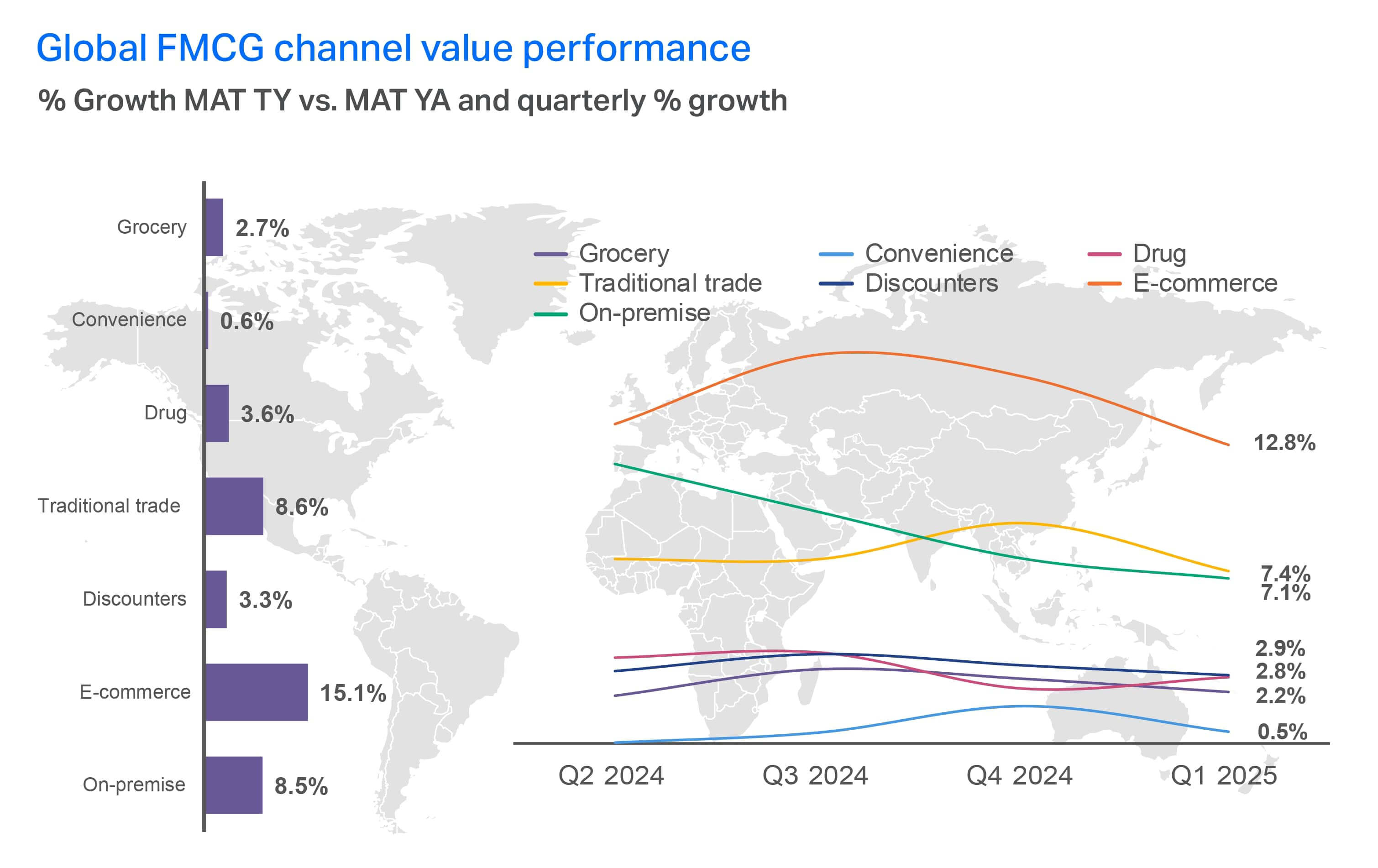

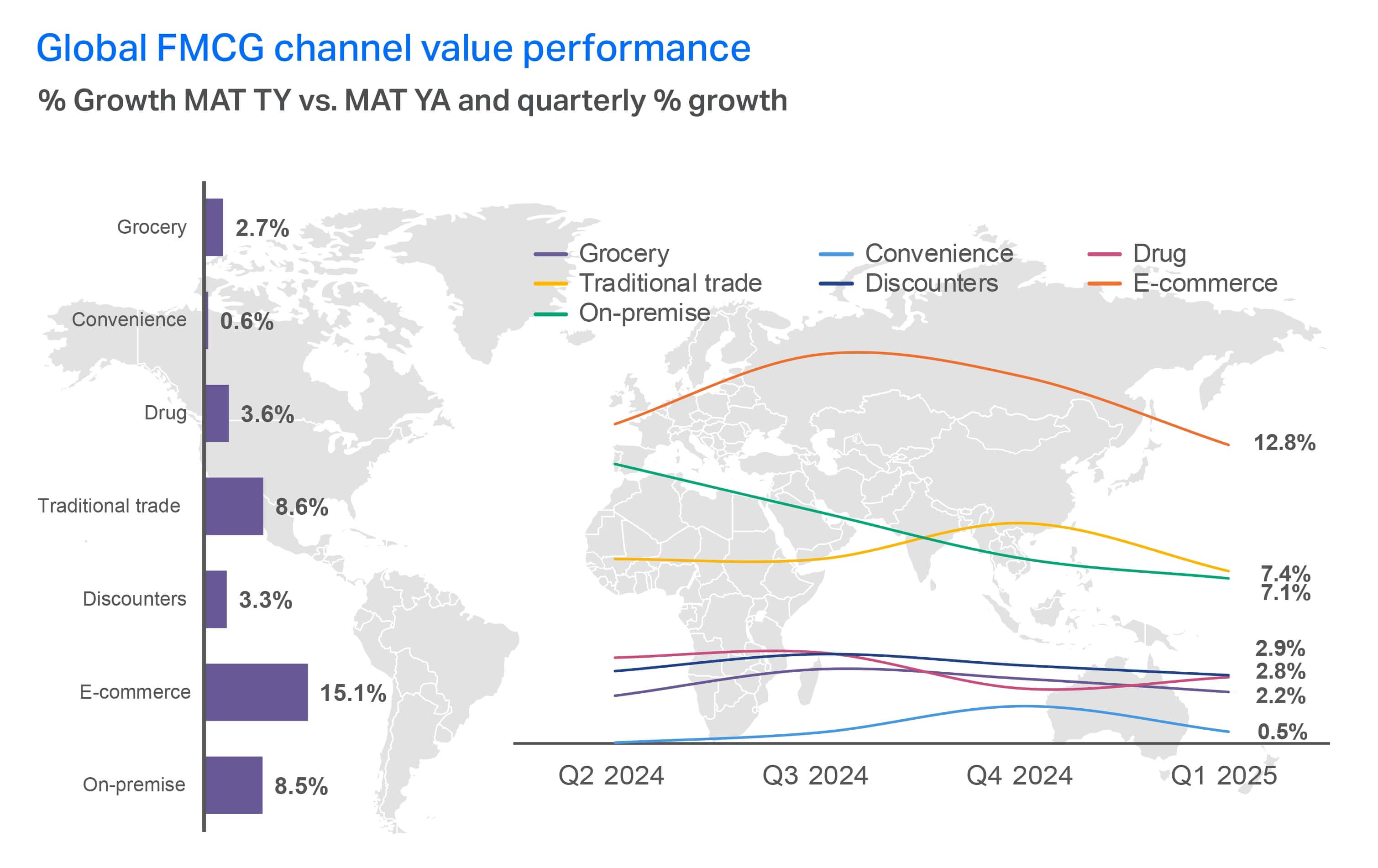

Modern trade : 35, Hypermarkets : 28, Supermarkets : 34, Small : 25, Proxi : 36, Drugstores: 47, Trad trade : 47, Discounters : 15, E-commerce : 30, On-premise ; 18, Cash & Carry : 3. Le Royaume-Uni a bénéficié d’une amélioration de couverture à partir de T3 2024 ; l’Équateur a été inclus à partir de T2 2024 ; la Pologne a bénéficié d’une amélioration de couverture à partir du T1 2025.

Performance en CA par circuits de distribution –

Univers grande consommation Monde

Au niveau régions, LATAM et APAC connaissent une croissance en commerce traditionnel et on-premise. Les superettes enregistrent la dynamique la plus rapide en épicerie. Aux États-Unis, les données Expanded Omnishopper montrent un poids des ventes en ligne Épicerie en recul (-1,2 point) au profit des grandes surfaces (+0,8 point). Les Drugstores (2,8 points) et les magasins “tout à 1$” (3,5 points) contribuent toujours faiblement aux ventes grande consommation, tous deux en baisse par rapport à l’année dernière, en raison de la diminution des ventes en magasin.

Les superettes ont enregistré la croissance la plus rapide, avec une augmentation de +8 %

Principaux enseignements

Le commerce évolue, de canaux structurés à des parcours fluides. Les acheteurs ne sont plus liés à un seul canal. Ils se déplacent avec fluidité entre les plateformes sociales, les moteurs de recherche, les applications de messagerie, les RMN et les magasins. La découverte et l’achat sont de plus en plus déconnectés, modifiant la façon dont les marques doivent envisager la visibilité et la conversion. Les distributeurs eux-mêmes se transforment en plateformes média, utilisant des réseaux et offres digitales exclusives pour monétiser à la fois les données et l’espace en rayon.

L’essor du social shopping ajoute une nouvelle couche de changement. Des plateformes comme TikTok et WhatsApp sont rapidement adoptées en APAC et LATAM, l’Europe et l’Amérique du Nord suivant à un rythme plus lent mais régulier.

Pourtant, malgré la croissance du canal Internet, le magasin reste dominant – 3/4 des ventes en Grande consommation se font encore en point de vente, et les dépenses par foyer sont trois fois plus élevées en magasins qu’en ligne. Cet équilibre souligne l’importance de l’échelle et de la présence dans tous les formats.

À l’avenir, le succès ne viendra pas uniquement de l’accélération numérique. Les fabricants et les enseignes doivent capter la croissance en multipliant les occasions et en augmentant les volumes en ligne et en magasin, tout en donnant aux consommateurs la confiance, le contrôle et un sentiment de simplicité tout au long de leur parcours. Les gagnants sauront assurer la cohérence dans un parcours d’achat fragmenté, en rencontrant les consommateurs là où ils choisissent de s’engager.

Chapitre 4 : Tendances à surveiller

Clés de succès en 2026: évolution des modes de vie, volatilité de la chaîne d’approvisionnement et confiance des consommateurs

Les changements les plus perturbateurs ne sont plus évitables. Les marques mondiales doivent surveiller les premiers signes de redéfinition des normes par catégorie et de nouvelle perception de la valeur, en particulier dans les domaines Santé, Climat et Technologies.

La tendance “médicaments contre l’obésité” s’étend à l’échelle mondiale

Plus d’un tiers des consommateurs mondiaux se déclarent susceptibles d’utiliser un médicament pour perdre du poids. Les produits anti-diabètes (OMA) aident des millions de consommateurs à réduire leur appétit et modifient fondamentalement la façon dont ils perçoivent l’alimentation, le bien-être et leur corps. Bien que l’adoption de ces médicaments varie d’une région à l’autre, leur utilisation accrue crée un espace pour l’innovation dans le domaine des collations fonctionnelles, des formats à portions contrôlées et de la santé métabolique.

Nous constatons une augmentation des ventes de produits de consommation courante dans les domaines du “snacking conscient“, des fibres et des protéines, de la santé digestive, des compléments alimentaires et des vitamines, ainsi que des chewing-gums et des bonbons à la menthe. Les consommateurs délaissent également les excès alimentaires, le tabac et l’alcool au profit de doses mensuelles de médicaments et d’activités physiques.

>50%

des consommateurs prêts à payer plus cher pour

- Des produits frais sans conservateurs

- Des offres plus saines (sans sucre, sel, gras, glucides, caféine, alcool)

- Sans OGM / Organique / Naturel

Le désir de perdre du poids n’est pas purement esthétique. Pour en savoir plus sur l’appétit des consommateurs pour les OMA, consultez notre étude Global State of Health & Wellness 2025

Les allégations de compatibilité avec les OMA sur les emballages sont encore nouvelles. Aux États-Unis aujourd’hui, ces produits génèrent 271 millions de dollars de ventes, selon les données NIQ Retail Measurement Services (RMS), et les produits Grande consommation remplissant les conditions requises pour afficher ces allégations représentent 117 milliards de dollars de ventes totales. Cela ouvre une occasion unique aux acteurs du marché.

Les marques de produits d’épicerie devraient également prendre note. En effet, les consommateurs qui prennent des OMA consomment jusqu’à 40 % de calories en moins. Aux États-Unis, cela entraîne une réduction de –6 % des dépenses en épicerie (-9 % pour les ménages à revenu élevé). Les produits les plus touchés sont souvent les aliments ultra-transformés type chips et snacks salés (-11 %), produits de boulangerie sucrés (-9 %) et boissons non alcoolisées (-7 %). Certains experts estiment que ces baisses pourraient réduire la croissance des produits snacking de 12 milliards de dollars jusqu’en 2035.

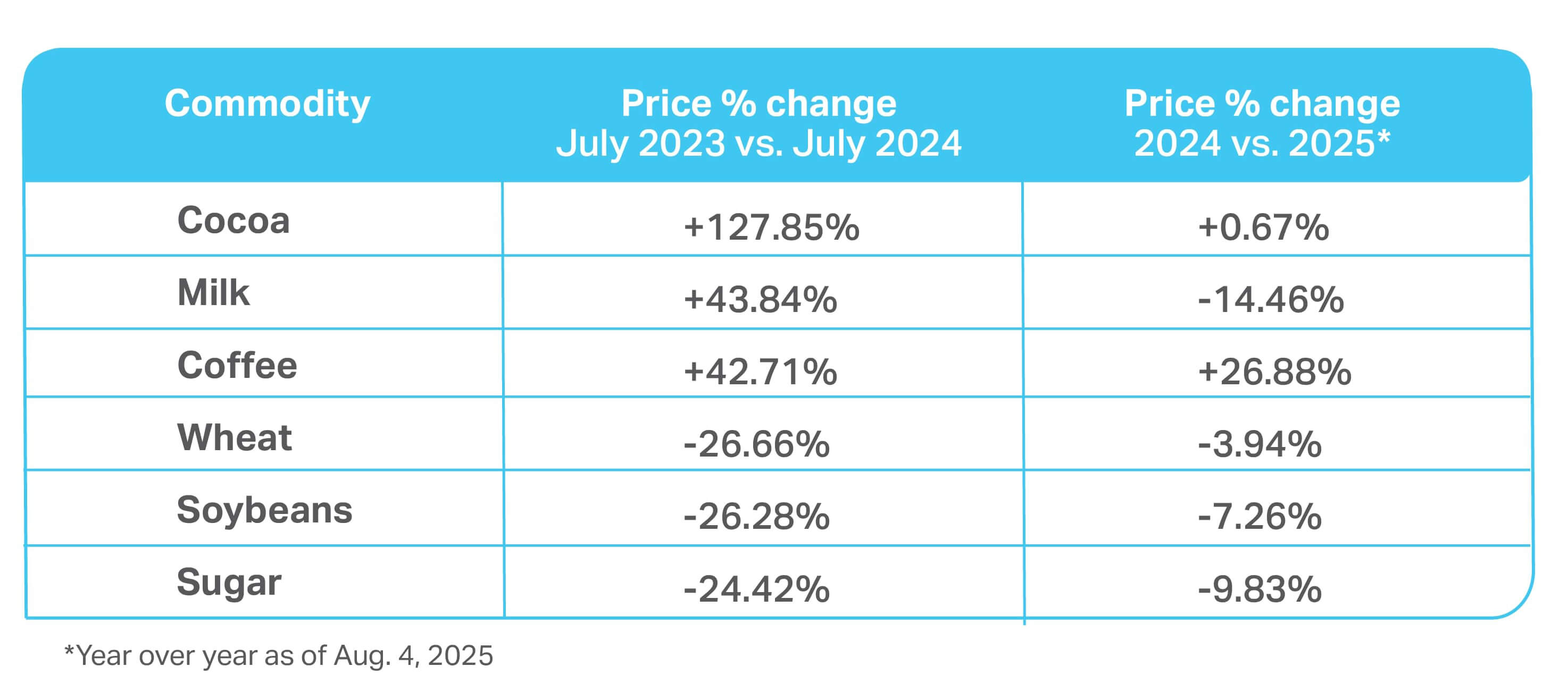

La volatilité des matières premières est la nouvelle constante

L’année dernière, les prix du cacao ont grimpé en flèche, et aujourd’hui, la hausse du café confirme que la volatilité est là pour durer. Ces matières premières – mais aussi le pétrole, les céréales, les œufs… – établissent de nouveaux planchers de prix, qui ne reviendront probablement jamais aux niveaux d’avant 2024.

Dans ce contexte, les entreprises doivent envisager des options à court terme, comme la réduction des tailles d’emballages ou l’augmentation des prix, et des reformulations à plus long terme afin de réduire la dépendance à ces ingrédients tout en équilibrant les coûts, la transparence et les attentes sensorielles des consommateurs. Chaque stratégie s’accompagne de ses propres défis. Nos outils peuvent vous aider à explorer des scénarios d’innovation et de stratégie prix afin de maximiser vos revenus.

Les prix des matières premières continuent de fluctuer

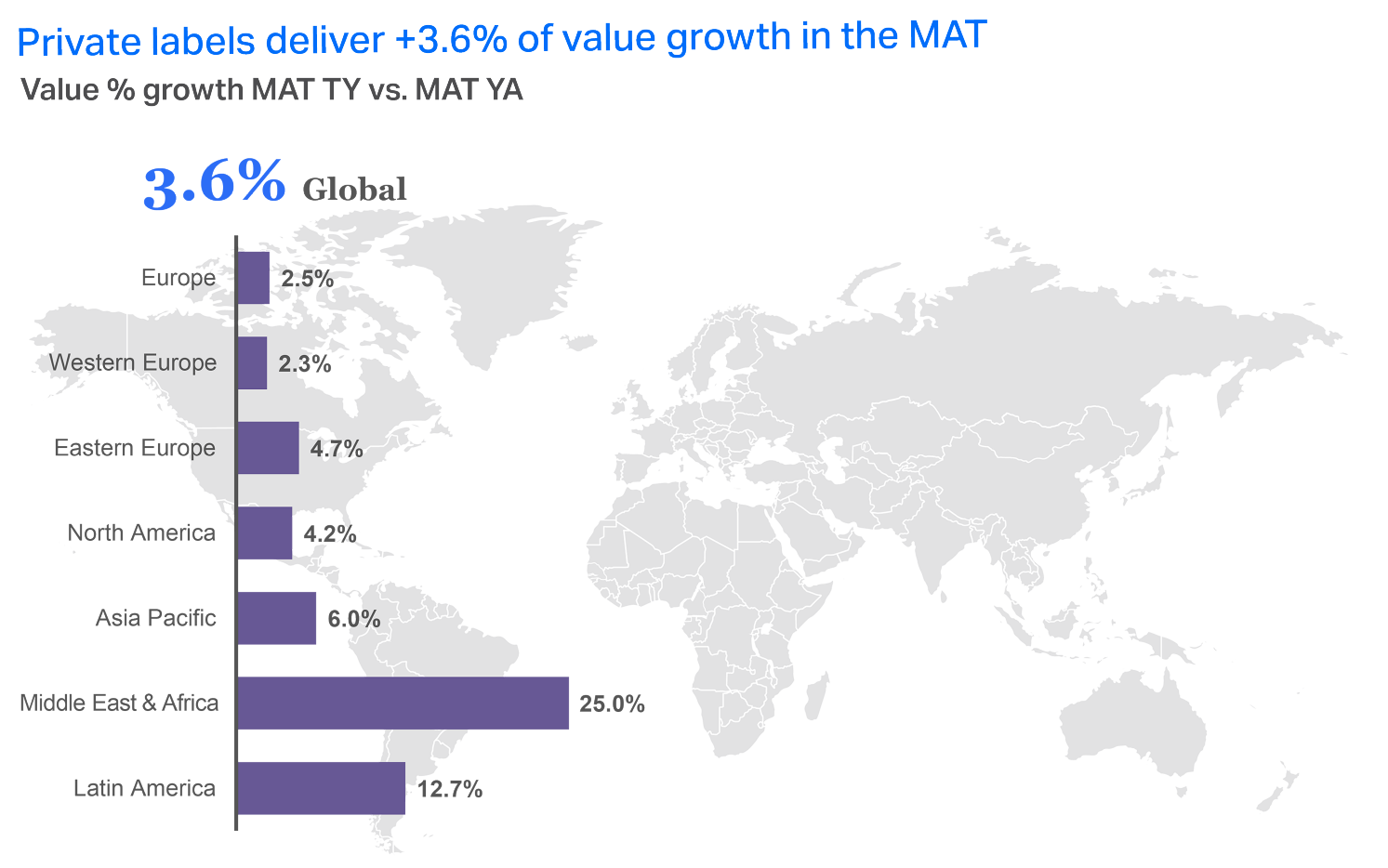

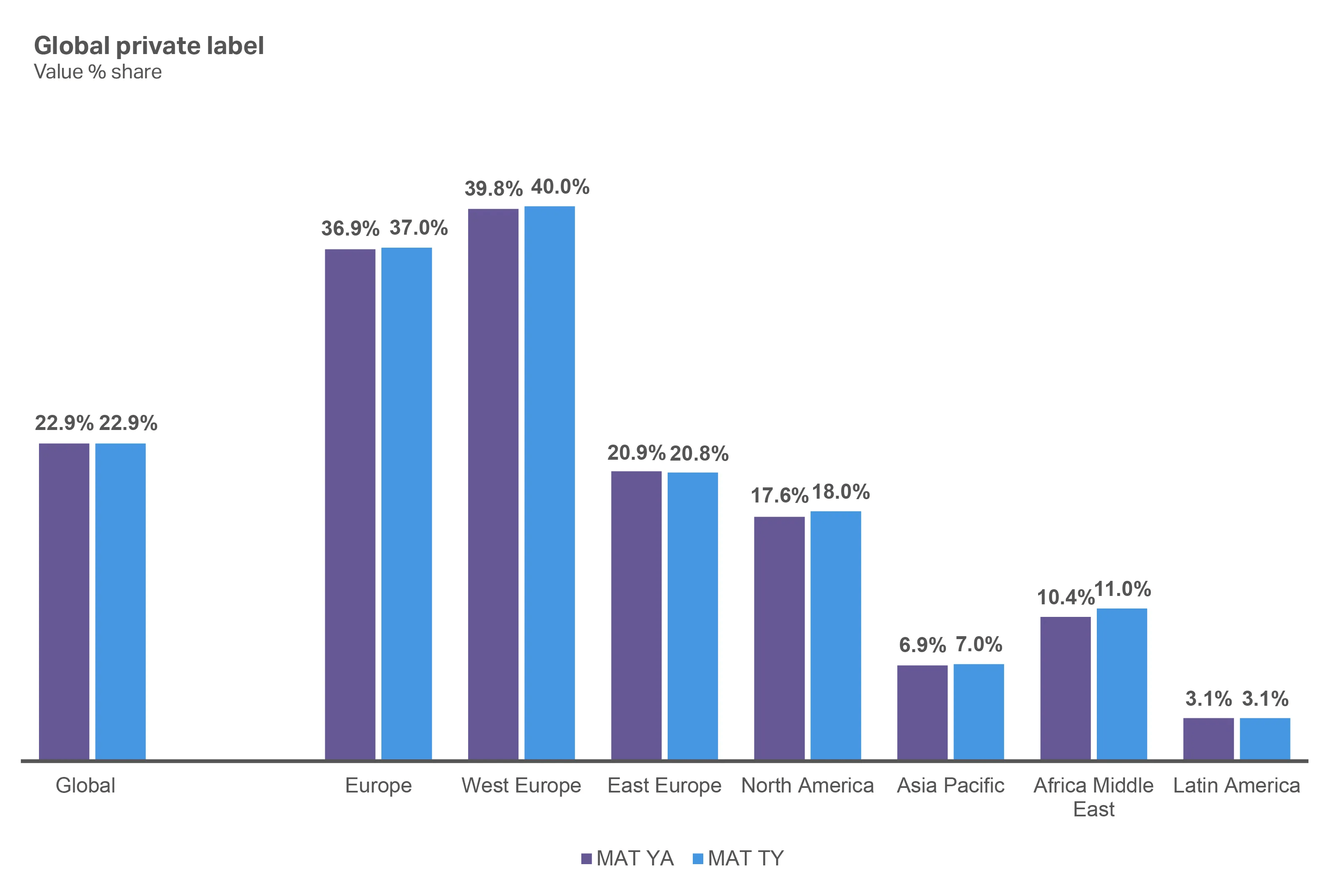

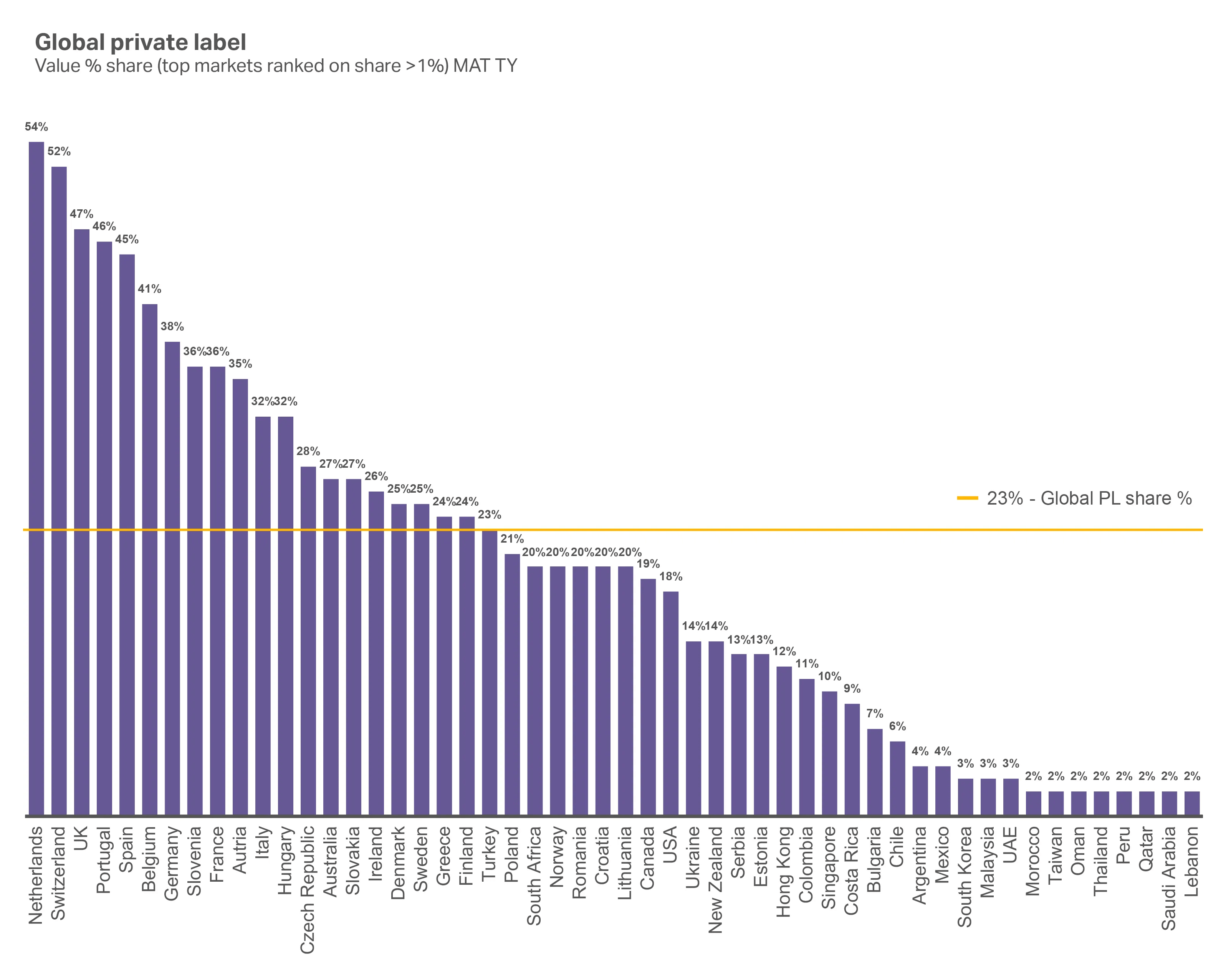

La marque distributeur n’est plus un produit d’appel

Note : La Russie n’est plus incluse dans les rapports QBN depuis la publication du T2 24

Grâce à l’innovation, des ingrédients propres et une confiance des acheteurs locaux, les marques de distributeurs (MDD) sont désormais des options de premier choix en Europe, Asie et les pays du Sud-est asiatique. Elles sont en croissance valeur dans la plupart des régions, Europe de l’Ouest en tête.

Une grande partie est due au fait que les consommateurs pensent de nombreux produits MDD hautement substituables aux produits de marque. De plus, le motif d’achat n’est plus seulement d’être abordables. Grâce aux investissements des enseignes dans la qualité et le marketing, les consommateurs considèrent de nombreuses MDD égales ou supérieures aux marques nationales.

Les marques de distributeur ont gagné des parts de marché sauf en Europe de l’Est

Bien que les marques de distributeur se développent, elles ne représentent encore qu’un faible pourcentage de la valeur sur de nombreux marchés. Les magasins ont une opportunité incroyable de saisir leur part de cette croissance en développant ou en élargissant leurs portefeuilles de marques propres.

Les données NIQ Retail Pulse révèlent qu’en 2026, les MDD haut de gamme seront de plus en plus prisées. En Allemagne, par exemple, une augmentation de +13 %. Cette tendance se retrouve sur de nombreux marchés, dont le Royaume-Uni (19 %), la Pologne (16 %), l’Italie (14 %), l’Afrique du Sud (8 %), l’Espagne (5 %) et les Émirats Arabes Unis (4 %).

Seuls l’Arabie Saoudite (-7%), la Thaïlande (-4%) et les Pays-Bas (-2%) ont enregistré un recul du premium.

Les marchés porteurs pour les marques de distributeurs se trouvent en Europe de l’Ouest

Pendant ce temps, les marques de distributeurs ont toujours moins de 2% de parts de marché dans la plupart des marchés du Moyen-Orient et de l’Afrique.

Les grands distributeurs redoublent d’efforts

“Bettergoods” de Walmart: près d’un demi-milliard de dollars de chiffre d’affaires

- 400 produits pour des expériences culinaires, des produits à base de plantes et des produits “sans”

- 70 % des produits sont vendus moins de 5 dollars

“Good & Gather” de Target:

4 milliards de dollars en 2024

- 2 500 produits, dont environ 50 % à moins de 5 dollars

- Plus d’un tiers des paniers comprennent un article “Good & Gather”

7-Eleven dépasse les marques nationales avec sa marque “7-Select

- Les produits MDD augmentent les ventes dans toutes les catégories à deux chiffres

- 87 % des consommateurs US de la chaîne achètent des produits 7-Select

$238.7B

coûts publicitaires gonflés par les “scrapers” et les “bots” de l’IA en 2024

Source : “Bot Traffic Drains Ad Budget, Costing Businesses $238.7B in 2024”

L’intelligence artificielle (IA) réécrit la découverte et la recherche

La découverte de produits grâce à l’IA est en passe de devenir la priorité des consommateurs, même si quelque méfiance persiste. Alors que la technologie continue de progresser, les distributeurs peuvent tout simplement pas se permettre de ne pas exploiter correctement l’IA pour attirer, convertir et fidéliser durablement le consommateur d’aujourd’hui.

L’IA perturbe déjà le référencement et la publicité online, rendant difficile pour les acteurs du marché d’atteindre les consommateurs par des méthodes conventionnelles. Le contenu des sites doit être remanié pour faciliter la découverte dans le cadre des recherches GenAI (GEO), tandis que le trafic des robots fausse les mesures des campagnes publicitaires.

La confiance peut être fragmentée

Face à l’ampleur des perturbations qui affectent les différents circuits, les fabricants et les distributeurs doivent se pencher sur la manière de gagner la confiance de leurs clients et la transférer d’un canal à l’autre. Si une marque inspire confiance en magasin mais pas en ligne, cela limitera l’expérience omnicanale. L’adoption d’une approche holistique de la confiance devient de plus en plus importante à mesure que le social commerce et l’IA conversationnelle façonnent de plus en plus la découverte.

Enfin, avec toujours plus d’immédiateté des données, il est important d’investir à long terme dans des stratégies comme le commerce communautaire. Il s’agit de créer un espace où les consommateurs partageant les mêmes idées peuvent avoir des conversations, interagir avec la marque et bénéficier d’un accès exclusif en récompense de leur implication. En outre, le commerce communautaire intègre souvent des ventes de pair à pair, des achats groupés et des marketplaces de créateurs, permettant de créer des ambassadeurs de la marque fidèles et actifs.

Principaux enseignements

Des signaux autrefois considérés comme mineurs deviennent rapidement dominants et remodèlent la consommation mondiale.

L‘essor des produits OMA modifie les comportements individuels, mais aussi des catégories entières, en réduisant l’apport calorique, en détournant les dépenses de certains produits excessifs, et en créant une nouvelle demande pour des solutions fonctionnelles, à portions contrôlées et axées sur le bien-être. Plus de la moitié des consommateurs se disent prêts à payer un supplément pour des produits frais, plus sains, ce qui amplifie les opportunités pour les marques… si elles sont en capacité de répondre de manière crédible aux allégations Santé, au naturel et au soutien métabolique.

Dans le même temps, la volatilité des matières premières est désormais une réalité constante. Les prix du cacao et du café ont grimpé en flèche, fixant des prix planchers plus élevés à long terme. Ces turbulences obligent les entreprises à jongler avec des tactiques immédiates, comme des changements de taille d’emballage ou des ajustements de prix, tout en envisageant des reformulations plus profondes et des innovations pour protéger les marges sans éroder la confiance des consommateurs. Parallèlement, les marques de distributeurs se débarrassent de leur réputation de produits à faible qualité, elles se développent aussi dans le haut de gamme et sont de plus en plus considérées par les consommateurs comme égales en valeur, voire supérieures, aux marques nationales.

Enfin, la technologie réécrit le parcours découverte. Les recherches et les achats pilotés par l’IA bouleversent la manière dont les produits sont trouvés et dont les publicités sont mesurées, même si la confiance dans les achats effectués par des agents reste faible. Déjà près de la moitié du trafic Internet n’est plus humain et les mesures d’impacts publicitaires sont perturbées par les robots. Alors, les enjeux sont de plus en plus importants pour les marques et les enseignes, qui doivent s’adapter rapidement.

Pour gagner dans cet environnement, les entreprises doivent anticiper ces bouleversements – évolution de la santé, chocs des coûts, concurrence des marques de distributeurs et perturbation de l’IA – et qui les transformer en moteurs d’innovation, de confiance et de croissance.

Chapitre 5 : Recommandations 2026

Principaux enseignements pour fabricants et distributeurs

Nous avons couvert beaucoup de sujets dans ce rapport. Il est maintenant temps de passer à l’action. Voici un résumé des principaux enseignements sur lesquels se concentrer pour gagner la confiance des consommateurs en 2026.

Distinguez mythes et réalités

| Mythe | Réalité | Prochaines étapes 2026 |

| L’amélioration de la confiance des consommateurs se traduit automatiquement par une volonté de dépenser. | Les réalités financières n’ont pas changé radicalement en 2025. Leur confiance reflète plutôt une acceptation de la réalité et de la volatilité des conditions du marché Grande conso. | Les marques et distributeurs doivent s’efforcer de comprendre les caractéristiques produits souhaitées par les consommateurs et d’offrir des avantages tangibles pour les inciter à acheter. |

| La croissance continue des produits de Marque Distributeur prouve que les consommateurs continuent d’opter pour l’offre la moins chère. | De nombreux produits MDD ont comblé l’écart de qualité avec les offres de marques et ont proposé des innovations pour faire leur place dans les considération des consommateurs. | Tous les fabricants, marques ou MDD, devraient s’appuyer les unes sur les autres pour élargir leur gamme prix et débloquer des poches de dépenses supplémentaires avec des produits combinant prix, qualité et valeurs en une seule proposition alignée. |

| Marques et distributeurs doivent se lancer à fond dans le e-commerce. | Le e-commerce n’est qu’une pièce du puzzle. Le social shopping, le quick commerce, le retail media et les achats en magasin ou e-shop convergent tous en un seul écosystème. | Tous les acteurs doivent être prêts à offrir des parcours d’achat personnalisés et sans friction en omnicanal, plutôt que de miser sur un seul circuit. |

| Les perturbations constantes du marché Grande consommation ont réduit les attentes des consommateurs. | C’est le contraire ! Les consommateurs exigent que les fabricants et distributeurs s’appuient sur l’innovation et la technologie pour résoudre les problèmes avant même d’être impactés. | Et concrètement ? Pensez aux marques qui pivotent rapidement si les prix des matières premières imposent une reformulation, aux enseignes qui utilisent l’IA pour optimiser le service client et la personnalisation, ou encore aux marques mettant l’emphase sur les aspects l’étiquetage des produits pour servir les consommateurs qui prennent des médicaments contre l’obésité. Les entreprises capables de trouver et de capitaliser sur les opportunités de résoudre la volatilité avant qu’elle n’incommode leurs consommateurs seront gagnantes. |

Passer de la connaissance à l’action avec NIQ : The Full View™

Solutions pour fabricants et enseignes

Incertitude économique

Si les consommateurs sortent enfin du marasme inflationniste, l’étude 2025 montre qu’ils gardent désormais un œil sur l’instabilité politique et l’escalade des conflits mondiaux… et cela les amène à se questionner sur le bon moment pour acheter. En 2026, les opportunités de croissance passent de l’axe Prix à la hausse des Volumes et Visites, les enseignes et les fabricants devront se concentrer sur ces leviers tout en rassurant les consommateurs sur le plan émotionnel. Marques et distributeurs ont donc besoin de solutions pour évaluer et offrir des choix moins nombreux et plus clairs en termes de prix, qualité et valeurs.

Solutions :

Confiance

Les consommateurs d’aujourd’hui recherchent un alignement réel entre performance et confiance. La qualité fonctionnelle est le principal facteur influençant la confiance, tant sur les marchés émergents que matures. Les allégations Santé, la simplicité des ingrédients et formulations sans ajout sont importantes, mais le produit doit également répondre aux attentes de qualité et cohérence. Les marques doivent aller plus loin pour se rapprocher des valeurs et des singularités des consommateurs pour établir cette confiance, différente d’une personne à l’autre.

Solutions :

Commerce unifié

Les consommateurs n’achètent plus dans un circuit unique ; ils se déplacent entre les plateformes, les points de contact et les moments d’achat. Partout dans le monde, les outils digitaux révolutionnent les paniers Grande consommation avec la découverte et l’achat de plus en plus déconnectés. Cela modifie la façon dont les marques doivent envisager la visibilité et la conversion. Les fabricants et enseignes doivent capter la croissance en multipliant les occasions et en augmentant les volumes, en ligne comme en magasin, et donner aux consommateurs confiance, contrôle et un sentiment de simplicité tout au long de leur parcours.

Solutions :

Tendances à surveiller

Des signaux autrefois considérés comme non significatifs deviennent rapidement des tendances dominantes et remodèlent la consommation mondiale. Les entreprises qui anticipent ces bouleversements – évolution de la santé, chocs des coûts, concurrence des MDD, impacts de l’IA – et les transforment en moteurs – innovation, confiance – seront les gagnantes du marché.

Solutions :

- Expanded Omnishopper

- Retail Pulse

Faites votre prochain bond en avant

avec les solutions NIQ

Contactez-nous dès aujourd’hui pour discuter de votre plan de croissance 2026.