Naviguer dans l’incertitude avec résilience

Les chefs d’entreprise d’aujourd’hui sont confrontés à un défi unique : L’évolution des politiques, la fluctuation du sentiment des consommateurs et l’incertitude économique ont créé un environnement imprévisible dans lequel la prise de décision quotidienne – sans parler de la planification de l’avenir – semble insurmontable.

Dans de tels moments, la plupart des perspectives économiques proposent des tendances générales ou des prévisions superficielles. Celui-ci est différent.

Nous sommes ravis de collaborer à nouveau avec les économistes de Yale Martha Gimbel et Ernie Tedeschi pour vous présenter ce guide de la résilience des entreprises. S’appuyant sur 50 ans de données historiques américaines, ils ont étudié le comportement des consommateurs face aux principaux chocs économiques, qu’il s’agisse de récessions, de stagflation ou de crises géopolitiques. Leur analyse révèle non seulement comment les consommateurs réagissent dans chaque scénario, mais aussi les signaux clés qui indiquent que des changements sont à venir.

Notre cadre de résilience commerciale, unguide détaillé qui explique comment interpréter ces signaux, ainsi que les mesures spécifiques que les détaillants et les fabricants peuvent prendre pour y répondre avec agilité et confiance, permet de rendre ce guide utilisable. Nous espérons que vous l’utiliserez comme une boussole stratégique pour guider votre planification et positionner votre entreprise sur la voie de la résilience et de la croissance dans les mois à venir.

Vice-président, Global Thought Leadership, NIQ

Courtenay Verret est vice-présidente du Global Thought Leadership chez NIQ, où elle associe des informations basées sur des données à des récits convaincants qui positionnent l’entreprise à l’avant-garde de l’intelligence des consommateurs. Son travail porte sur des sujets cruciaux tels que l’IA, l’innovation et le marketing de marque, contribuant à façonner des conversations stratégiques. Courtenay joue un rôle clé dans l’amplification de l’autorité de la marque NIQ en favorisant les partenariats influents, en stimulant l’engagement des cadres et en fournissant des informations qui résonnent dans les industries et les marchés.

À propos des auteurs

Économiste

Martha Gimbel est directrice exécutive du Budget Lab de Yale. Elle a travaillé en tant que conseillère et économiste à des postes de haut niveau au sein du gouvernement, du secteur privé et de la philanthropie, notamment au sein du Conseil des conseillers économiques de la Maison Blanche, du ministère du Travail, du Comité économique mixte du Capitole, de Schmidt Futures et d’Indeed.com. Elle est experte en matière de données économiques, notamment le marché du travail, les dépenses de consommation, l’inflation et la croissance économique, ainsi qu’en matière d’interaction entre les dynamiques économiques et politiques.

Économiste

Ernie Tedeschi est directeur des études économiques au Budget Lab de Yale et chercheur invité au Psaros Center for Financial Markets and Policy de l’université de Georgetown. Il est également chroniqueur régulier pour Bloomberg Opinion. Jusqu’en mars 2024, il était l’économiste en chef du Conseil des conseillers économiques de la Maison Blanche (CEA). Avant de rejoindre le CEA, Ernie était directeur général et responsable de l’analyse fiscale chez Evercore ISI. Il a également été économiste au département du Trésor des États-Unis et a contribué à la rubrique “Upshot” du New York Times.

Qu’est-ce qui motive le comportement des consommateurs en période d’incertitude ? Découvrez en avant-première ce que vous trouverez dans The Business Resiliency Playbook – etcontinuez à lire !

Vous voulez lire plus tard ?

Vous planifiez la résilience de votre entreprise ? Ou prendre des décisions dans l’obscurité ?

Où va l’économie ?

Et comment les consommateurs vont-ils réagir ?

Ces questions sont sans aucun doute au cœur des préoccupations des fabricants et des détaillants, qui font face à un paysage économique mondial marqué par un degré d’incertitude extraordinaire. Mais dans notre quête de prévisions, ne sommes-nous pas en train de compliquer à l’excès ce qui est vraiment important pour la résilience des entreprises ?

Qu’il s’agisse de l’évolution des politiques commerciales, des tensions géopolitiques, de la volatilité des marchés financiers ou de l’évolution des comportements des consommateurs, l’environnement actuel est plus imprévisible qu’il ne l’a jamais été depuis la pandémie d’il y a cinq ans. Cette incertitude n’est pas une abstraction, c’est une réalité quotidienne qui façonne les décisions des entreprises, des décideurs politiques et des consommateurs.

Pour les chefs d’entreprise, cette imprévisibilité représente un défi : Les décisions relatives à la fixation des prix, au recrutement, aux investissements dans la chaîne d’approvisionnement, au positionnement de la marque et aux projets d’innovation doivent être prises en tenant compte d’informations incomplètes et de conditions qui évoluent rapidement. Les modèles traditionnels et les précédents peuvent ne plus fournir d’indications fiables, ce qui rend difficile de tracer une voie claire pour l’avenir. Cependant, choisir de ne pas agir – retarder les décisions clés ou s’en tenir au statu quo – est également une décision en soi, qui peut exposer les organisations à des risques et à des opportunités manquées.

Dans un rapport datant de 2022, McKinsey a constaté que les mesures prises par une entreprise avant un choc économique – par exemple, ce qu’elle fait pour se préparer ou où elle investit – pourraient représenter jusqu’à la moitié de l’écart de rendement pour les actionnaires entre les leaders et ceux qui sont à la traîne.

Dans ce contexte, la planification de la résilience des entreprises n’est pas seulement conseillée, elle est essentielle. Les fabricants et les détaillants les mieux placés pour faire face à l’incertitude sont ceux qui ont élaboré de manière proactive des stratégies pour résister aux chocs et s’adapter aux nouvelles réalités. Mais avant d’élaborer un plan de résilience, il est essentiel de comprendre les scénarios potentiels qui pourraient se dérouler au cours des deux prochaines années. Cela nécessite une évaluation rigoureuse des risques liés à l’environnement actuel et une étude approfondie de la façon dont des risques similaires se sont manifestés dans le passé.

Pour ce rapport, nous avons conçu une analyse qui donne aux chefs d’entreprise les informations dont ils ont besoin pour anticiper et se préparer à une série d’avenirs possibles. En établissant des scénarios distincts pour les dépenses de consommation, nous visons à fournir un cadre qui permette une prise de décision agile et une anticipation stratégique. Notre objectif n’est pas de prédire l’avenir, mais d’aider les entreprises à élaborer des plans solides capables de s’adapter à l’évolution de la situation.

Pour ce faire, nous nous appuyons sur les expériences du passé pour nous aider à calibrer ce que les deux prochaines années pourraient nous réserver. Les épisodes historiques – la stagflation des années 1970, la récession importante du début des années 1980, la récession modérée de 1990, l’atterrissage en douceur du milieu des années 1990 et le choc pétrolier/géopolitique de 2022 – offrent desenseignements inestimables sur la manière dont les consommateurs réagissent aux perturbations et à l’incertitude économiques. Au cours de ces périodes, les priorités des consommateurs changent souvent rapidement, les dépenses essentielles prenant le pas sur les achats discrétionnaires, et la fidélité à la marque étant redéfinie en fonction de la valeur perçue et de la confiance.

Il est important de noter que notre analyse permet de dégager trois conclusions essentielles :

1

Premièrement, dans chacun des épisodes historiques que nous avons examinés, le comportement des consommateurs a suivi des schémas similaires, quel que soit le stimulus. À l’avenir, il est essentiel que les chefs d’entreprise n’accordent pas trop d’importance au stimulus auquel les consommateurs réagiront. Les consommateurs ne se soucient pas de savoir pourquoi ils sont stressés – ils savent simplement qu’ils le sont. Et ils ont tendance à réagir en conséquence.

2

Deuxièmement, comme prévu, dans chacun des scénarios économiques que nous avons examinés, les consommateurs se sont détournés de ce qu’ils avaient de plus agréable et se sont orientés vers un comportement de recherche de valeur, dans des proportions plus ou moins importantes, selon l’ampleur du choc. Plutôt que d’anticiper un nombre infini de scénarios, les chefs d’entreprise devraient plutôt rester à l’écoute des signaux clés signalés ici, qui pourraient indiquer qu’un changement de comportement est en train de se produire.

3

Il est important de noter qu’au moment de cette analyse (été 2025), les données du NIQ que nous avons examinées indiquent que les consommateurs ne montrent pas de signes généralisés de comportement stressé, malgré les récentes fluctuations du sentiment. Cette situation pourrait changer à tout moment, compte tenu des conditions dynamiques sur le terrain, mais elle renforce l’idée que le sentiment des consommateurs n’est qu’un point de données sur lequel il faut agir. Les chefs d’entreprise doivent rester vigilants et trouver un équilibre entre ce que disent les consommateurs et les changements réels dans leurs actions ce qu’ils font.

“Notre objectif n’est pas de prédire l’avenir, mais d’aider les organisations à élaborer des plans solides qui peuvent s’adapter à l’évolution de la situation

Le passé est un prologue: Cinq scénarios historiques qui pourraient refléter les perspectives d’avenir

Les perspectives de l’économie américaine pour les deux ou trois prochaines années sont exceptionnellement incertaines, avec plusieurs scénarios plausibles, chacun ayant des implications différentes pour la croissance, l’inflation et les dépenses de consommation.

Malgré la volatilité d’un mois à l’autre, les dépenses de consommation réelles ont augmenté de près de 1 % depuis octobre dernier, et les dépenses réelles pour les biens durables ont augmenté de près de 2 %. Un marché du travail largement stable a soutenu les consommateurs (bien que des données récentes suggèrent des signes d’affaiblissement), tandis que la croissance des salaires et des revenus a été plus rapide que l’inflation, apportant un certain soutien au pouvoir d’achat des consommateurs en dépit des pressions persistantes sur les prix. L’inflation est encore légèrement élevée, mais elle a diminué par rapport aux niveaux exceptionnellement élevés (par exemple, 7-9 %) de 2022.

Le sentiment des consommateurs et les indicateurs économiques plus généraux sont toutefois mitigés. L’indice de confiance des consommateurs et l’enquête sur les consommateurs de l’université du Michigan ont tous deux enregistré un rebond par rapport à leurs niveaux les plus bas du début de l’année ; cependant, les attitudes des consommateurs sont toujours en baisse par rapport à la fin de l’année 2024. Cependant, les résultats préliminaires de l’enquête annuelle du NIQ sur les perspectives des consommateurs indiquent des niveaux d’optimisme globalement plus élevés qu’il y a un an ; toutefois, les préoccupations concernant la hausse potentielle des prix des denrées alimentaires, le ralentissement économique et les conflits géopolitiques restent au premier plan pour la plupart des gens, ce qui illustre à quel point il est difficile de suivre l’évolution de l’état d’esprit des consommateurs pendant cette période.

La croissance économique a également été mitigée : La croissance du PIB réel a été négative au premier trimestre 2025, mais a dépassé les attentes, à 3 %, au deuxième trimestre. Malgré ce rebond, la croissance moyenne au cours de ces deux premiers trimestres n’a été que de 1,2 %, contre 2,5 % en 2024. Des pressions inflationnistes à la hausse et une contraction de l’offre de main-d’œuvre pourraient également se produire au cours de l’année prochaine, en fonction de l’évolution des politiques américaines (par exemple, le commerce, l’immigration, le taux préférentiel de la Réserve fédérale, le paquet fiscal sur la réconciliation).

Sur la base des données actuelles et des parallèles historiques, nous pouvons esquisser cinq scénarios principaux qui pourraient avoir un impact sur l’économie américaine et mettre à l’épreuve la résilience des entreprises au cours des prochaines années :

- Stagflation

- Récession légère

- Récession profonde

- Atterrissage en douceur

- Choc géopolitique

Il convient de noter que ces catégories ne couvrent pas toutes les possibilités et qu’elles ne s’excluent pas mutuellement. Une récession peut être “stagflationniste”, par exemple, tandis que des chocs géopolitiques peuvent être à l’origine de chacune d’entre elles. La direction que prendra finalement l’économie dépendra de l’interaction des politiques monétaire et budgétaire, de la trajectoire de l’inflation, de l’évolution du commerce mondial et des risques géopolitiques, ainsi que de la résistance de la demande des consommateurs.

Stagflation (années 1970)

la “stagflation” se caractérise par une croissance lente, un chômage élevé et une inflation persistante. Ce scénario fait écho aux années 1970, lorsque les chocs pétroliers et les erreurs politiques ont produit un mélange toxique de prix élevés et de production stagnante. À cette époque, les consommateurs ont fortement réduit leurs dépenses discrétionnaires, en baissant leurs prix dans des catégories telles que l’habillement et les biens durables, tout en donnant la priorité aux produits de première nécessité tels que l’alimentation, l’énergie et le logement.

Comme dans les années 1970, les marques à forte valeur ajoutée, y compris les marques de distributeurs pourraient gagner des parts de marché, tandis que la fidélité pourrait s’éroder face à la hausse des prix.

Légère récession (1990-1991)

Une récession est une contraction durable de l’activité économique. Une récession “légère” rappellerait celle de 1990-1991, lorsque la croissance a fortement ralenti mais qu’une détresse financière systémique a été évitée. En règle générale, le taux de chômage augmente. Dans le sillage de 1990, il a finalement augmenté d’environ 2 points de pourcentage, mais en principe, une hausse plus faible pourrait toujours correspondre à un appel à la récession. En fin de compte, les dépenses réelles en biens ont diminué de 4 % entre juillet 1990 et janvier 1991.

Dans ce scénario, comme au début des années 1990, les dépenses de consommation diminueraient probablement-surtout pour les catégories à gros budget comme l’automobile, l’ameublement et les voyages. Les produits de première nécessité seraient moins touchés, mais même dans ce cas, les consommateurs réduiraient ou retarderaient probablement leurs achats.

Récession profonde (1980-1981)

Une récession plus profonde, semblable à celle du début des années 1980, pourrait entraîner une hausse importante du chômage et un effondrement plus prononcé des dépenses discrétionnaires et des dépenses en biens durables. Le taux de chômage a augmenté de 5 points de pourcentage après 1980 et les dépenses en biens réels ont chuté de 6 %, ne retrouvant leur niveau de janvier 1980 qu’au début de 1983.

Historiquement, ces périodes sont marquées par une chute brutale de la construction de logements, des ventes de véhicules et des produits de luxe, tandis que les détaillants à prix réduits et les détaillants à valeur ajoutée enregistrent de bonnes performances.

Atterrissage en douceur (milieu des années 1990)

Un “atterrissage en douceur” est le scénario le plus optimiste que nous examinons, dans lequel la Réserve fédérale américaine parvient à ramener l’inflation à son objectif de 2 % sans déclencher de récession. Dans ce cas, la croissance pourrait ralentir mais rester solidement positive (environ 1,5-2 % par an), le taux de chômage n’augmenterait que légèrement (resterait inférieur à 5 %) et, comme nous l’avons mentionné, l’inflation reviendrait progressivement vers les niveaux cibles. Le milieu des années 1990 offre un parallèle historique : La Fed a préventivement relevé ses taux pour ralentir l’inflation, mais l’économie a continué à se développer et les dépenses de consommation sont restées solides, même si elles se sont orientées vers les produits de valeur et les produits de première nécessité.

Dans ce contexte, les dépenses discrétionnaires devraient se stabiliser, et les catégories liées à l’amélioration de l’habitat, aux voyages et aux expériences pourraient connaître un regain de croissance à mesure que la confiance des consommateurs se rétablit.

Choc géopolitique (2022)

Les événements géopolitiques, tels que l’escalade des conflits en Europe de l’Est ou l’instabilité au Moyen-Orient, pourraientégalement provoquer des chocs soudains pour l’économie. L’invasion de l’Ukraine par la Russie en 2022, par exemple, a provoqué une flambée des prix de l’énergie et des matières premières, érodant le pouvoir d’achat des consommateurs et déclenchant la volatilité du marché, mais n’ayant finalement que peu ou pas d’impact sur le marché du travail. Le choc énergétique de 1973 a eu des conséquences beaucoup plus graves.

Dans de tels scénarios, l’inflation pourrait s’accélérer à nouveau alors même que la croissance ralentit, ce qui conduirait à une “stagflation limitée”stagflation allégée“. Les consommateurs réagiraient probablement en donnant la priorité aux produits de première nécessité, en réduisant leurs achats de produits alimentaires et d’articles ménagers et en reportant leurs achats discrétionnaires. Résistance de la chaîne d’approvisionnement et flexibilité des prix seraient essentielles pour les entreprises qui doivent faire face à de tels chocs.

Principaux enseignements :

- Les signaux économiques sont actuellement mitigés : Bien que les dépenses soient en hausse, la croissance a ralenti par rapport à l’année dernière et le sentiment des consommateurs est en mouvement.

- Plusieurs voies économiques sont plausibles, chacune ayant des implications distinctes pour les entreprises.

- La direction que prendra finalement l’économie dépendra de l’interaction des politiques monétaire et budgétaire, de la trajectoire de l’inflation, de l’évolution du commerce mondial et des risques géopolitiques, ainsi que de la résistance de la demande des consommateurs.

Chocs différents, schémas familiers : Décoder le comportement des consommateurs sous pression

En cas d’atterrissage en douceur, on s’attendrait à ce que les tendances actuelles en matière de consommation se poursuivent et qu’il n’y ait pas de rupture radicale avec les comportements actuels. Mais comment les dépenses de consommation pour différents biens réagissent-elles dans les autres scénarios macroéconomiques ?

Pour répondre à cette question, nous partageons deux niveaux d’analyse :

- La première porte sur des périodes historiques qui correspondent aux scénarios macroéconomiques décrits ci-dessus et calcule l’évolution des dépenses de consommation réelles ( dépenses de consommation personnellescorrigées de l’inflation – ouPCE – du Bureau américain d’analyse économique) au cours des deux années suivantes.1 Nous présentons les résultats pour quatre de ces périodes par rapport à la période d’atterrissage en douceur qui a débuté en janvier. Les catégories PCE couvrent toutes les dépenses de consommation mensuelles, y compris les services, mais manquent de détails pour répondre à des questions importantes – par exemple, la capacité de faire la distinction entre différentes marques au sein des catégories.

- Dans la seconde analyse, nous utilisons les données du NIQ pour approfondir certaines des catégories de produits les plus sensibles sur le plan historique, ce qui permet une plus grande différenciation entre les produits et des détails à haute fréquence.

1 Les résultats complets de l’analyse figurent dans le graphique intitulé “Analyse historique complète des biens de consommation PCE réels” En résumé, l’analyse calcule l'”écart” en pourcentage des dépenses de consommation réelles mensuelles par habitant pour chacune des quelque 200 catégories de PCE par rapport à la tendance. la “tendance” est ici calculée comme la tendance filtrée par Hodrick-Prescott (HP) du logarithme des dépenses réelles par habitant pour chaque catégorie avec une fenêtre passe-bande de 20 ans (ce qui équivaut à un paramètre de lissage HP d’environ deux millions). Le calcul de la tendance permet à l’analyse de tenir compte des changements à long terme des préférences des consommateurs. La variation de l’écart indiquée dans le graphique pour chaque période historique est l’écart moyen en points de pourcentage sur la deuxième année (13-24 mois à partir du début de chaque période) moins l’écart moyen sur les 12 mois se terminant au début de la période (le mois du début de la période lui-même plus les 11 mois précédents).

[infogramme id=”c25fa66e-3d65-4bd4-8876-e23610f7bf67″ prefix=”sA3″ format=”interactive” title=””]

Le résultat de notre première analyse suggère un résultat peut-être surprenant : Si l’on se prépare au comportement des consommateurs dans le cadre d’un résultat, on est également bien préparé pour les autres résultats. En général, pour tous les chocs économiques que nous avons évalués, le comportement des consommateurs a suivi des schémas similaires.

En période de stress économique, quelle qu’en soit la classification ou la cause, les consommateurs ont tendance à réduire leurs achats de bicyclettes, de voitures, de sucre et de sucreries, et de matériel photographique, entre autres. Peu de biens sont épargnés, même si certains le sont moins (le tabac, par exemple). Il n’est pas surprenant que les biens de consommation courante soient plus touchés que les biens nécessaires lorsque les consommateurs doivent réduire leurs dépenses, à l’exception d’un petit plaisir ou d’un luxe abordable qui peut se substituer à des économies plus importantes (par exemple, une augmentation des dépenses en viande en période de récession reflète probablement le fait que les consommateurs ne vont plus au restaurant et achètent davantage pour cuisiner à la maison).

Il est intéressant de noter que, comme le montre la suite du graphique ci-dessous, certaines catégories ont vu leurs dépenses augmenter, notamment les montres et les “avions de plaisance” Cela semble indiquer que les dépenses de luxe peuvent relativement bien résister aux périodes de changement, les consommateurs les plus aisés restant à l’abri des fluctuations économiques.

[infogramme id=”f756b46c-d8f2-482c-b703-a39bcbec7523″ prefix=”dqP” format=”interactive” title=”Copy : Untitled design”]

Bien que la réaction au stress soit similaire d’un scénario à l’autre, l’ampleur et la rapidité de cette réaction sont probablement proportionnelles à l’importance du choc. En d’autres termes : Plus la perturbation est grave, plus les changements de comportement seront rapides et prononcés. Une récession majeure peut déclencher des reculs rapides et généralisés, alors qu’une récession légère ou une stagflation peuvent entraîner des ajustements plus graduels ou limités. De même, certains chocs géopolitiques pourraient rivaliser avec l’impact économique des récessions traditionnelles, en fonction de leur ampleur et de la visibilité des consommateurs. Il est essentiel de comprendre cet effet d’échelle pour anticiper la profondeur et la durée des variations de la demande dans les différentes catégories.

En particulier dans les périodes de changement, renforcer la résilience de l’entreprise signifie être préparé et rester à l’écoute des données pour voir les tendances au fur et à mesure qu’elles se dessinent. Malheureusement, cela peut représenter un défi pour plusieurs raisons :

1

Les dirigeants doivent savoir non seulement où chercher, mais aussi ce qu’il faut chercher. Ils doivent déterminer quelles sont les sources de données les plus efficaces pour leur entreprise, ainsi que les changements les plus pertinents dans le comportement des consommateurs qu’ils doivent surveiller en ces temps d’incertitude.

2

Les dirigeants doivent comprendre non seulement la situation globale des dépenses, mais aussi la manière dont les consommateurs adaptent leur comportement dans les rayons et sur les différents canaux en temps réel. Sont-ils en train de réduire leurs dépenses, d’opter pour des marques de distributeurs ou de rechercher des bonnes affaires, de remplir leur garde-manger ou de mettre en œuvre d’autres stratégies d’économie ?

3

Les dirigeants doivent anticiper le changement. En raison du délai de publication et de la nature rétrospective des données gouvernementales, il peut être difficile de saisir les tendances dès leur apparition.

Quelle que soit la catégorie, les données sur les biens de consommation courante constituent un cas d’utilisation idéal pour prendre le pouls du consommateur. Compte tenu de leur taux de rotation élevé, de la diversité des canaux d’achat et des possibilités d’achat ou de vente, nous pouvons observer des changements de comportement même minimes qui, combinés à notre analyse historique et à nos données sur le sentiment des consommateurs, peuvent signaler des tendances émergentes plus importantes. En surveillant régulièrement les données globales du marché et des catégories, en particulier celles qui sont historiquement sensibles aux chocs économiques, les entreprises peuvent anticiper les ajustements de prix et les promotions nécessaires, redimensionner leurs portefeuilles de produits et ajuster les stratégies et les budgets de marketing.

Contenu premium ci-dessous

Pour démontrer ce que cela signifie en pratique, nous avons examiné notre analyse historique et sélectionné un certain nombre de catégories de produits de grande consommation sensibles à la croissance et au déclin qui peuvent indiquer que les consommateurs évoluent vers un état de pression plus important.

Le consommateur sous pression : Zones de repli

- Produits de la mer (crevettes, saumon, crabe, thon)

- Sucre et sucreries (par exemple, bonbons, chewing-gums et menthes ; snacks sucrés ; desserts)

- Produits d’entretien (p. ex. produits de nettoyage)

Le consommateur sous pression : Domaines de croissance

- Céréales prêtes à consommer (RTE)

- Viande (bœuf, porc, agneau, poulet)

Ces comportements en matière de dépenses sont cohérents avec le fait que les consommateurs se détournent des produits d’agrément et tentent de se retrancher chez eux : Si acheter de la viande pour la cuisiner plutôt que d’aller au restaurant permet d’économiser de l’argent, les fruits de mer sont souvent l’option la plus chère. De même, les consommateurs peuvent simplifier leurs habitudes de nettoyage ou réduire leur consommation de sucreries pour économiser quelques dollars, alors que les céréales peuvent souvent constituer un repas bon marché à elles seules.

Prix, pression et repli

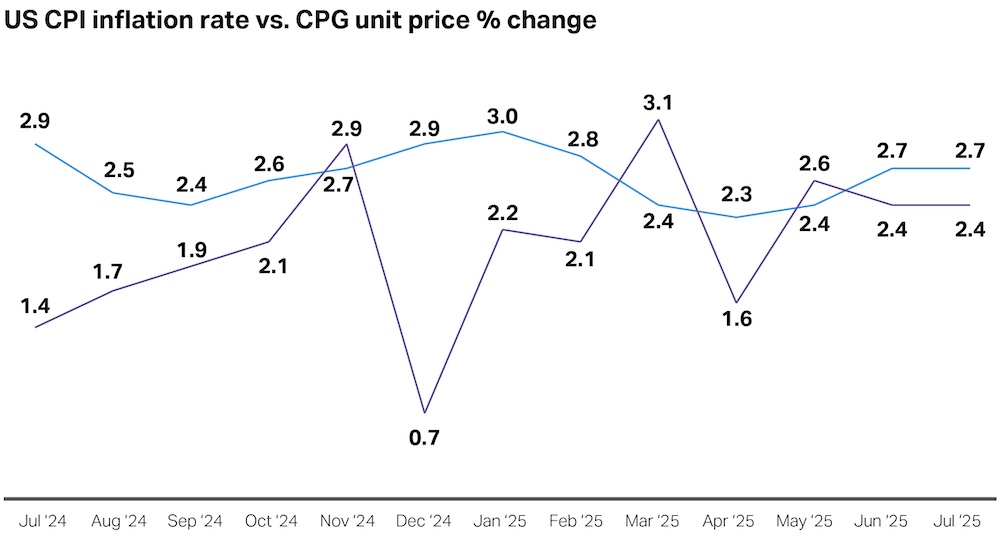

Pour commencer, examinons la situation actuelle de l’inflation.

L’indice général des prix à la consommation (IPC) a augmenté de 2,7 % au cours de la période de 12 mois se terminant en juillet 2025, tandis que l’IPC de base, qui exclut les prix volatils de l’alimentation et de l’énergie, a progressé de 3,1 %. À quelques exceptions près d’un mois à l’autre, l’inflation des prix des produits de grande consommation a eu tendance à être inférieure à celle de l’IPC et est restée stable à 2,4 % en juillet.

Source : Bureau américain des statistiques du travail : US Bureau of Labor Statistics, Consumer Price Index ; NielsenIQ, Total US Full View, jusqu’au 26 juillet 2025

D’une part, au moment où nous écrivons ces lignes, à l’été 2025, ces taux d’inflation sont nettement inférieurs aux sommets qu’ils ont atteints en 2022, et certaines catégories importantes, comme les loyers, connaissent encore un ralentissement de l’inflation, ce qui maintient le chiffre de base à un niveau bas. D’un autre côté, l’inflation reste nettement supérieure à l’objectif de 2 % d’inflation PCE fixé par la Réserve fédérale.

Les prix des biens – la catégorie de dépenses la plus exposée aux droits de douane –se raffermissent. Au cours des six premiers mois de 2025, les prix des produits de base ont augmenté de 0,6 %, alors qu’ils baissent généralement au cours de la plupart des années. En outre, les biens sensibles aux droits de douane, tels que les meubles, l’électronique et les appareils électroménagers, connaissent des augmentations de prix encore plus rapides. Les analystes du secteur privé s’attendent à une pression supplémentaire sur les prix pendant la période des achats de rentrée scolaire, à mesure que les stocks pré-tarifaires s’épuisent. Le Budget Lab de Yale prévoit que si les droits de douane actuels restent en place, ils finiront par augmenter le niveau des prix de 1,8 % sur une période d’un à deux ans, en supposant que la Fed ne tienne pas compte de leurs effets sur les prix.

En gardant la vue d’ensemble à l’esprit, nous nous sommes tournés vers les données du NIQ dans nos catégories historiquement sensibles afin de déterminer si des tendances se dessinent.

Bien que les niveaux de prix aient augmenté normalement, il n’y a pas eu beaucoup de mouvements en dehors des tendances saisonnières normales, ce qui reflète probablement le fait que les comportements des consommateurs ont été relativement calmes dans l’ensemble.

Source : NIQ RMS Total US Full View : NIQ RMS Total US Full View

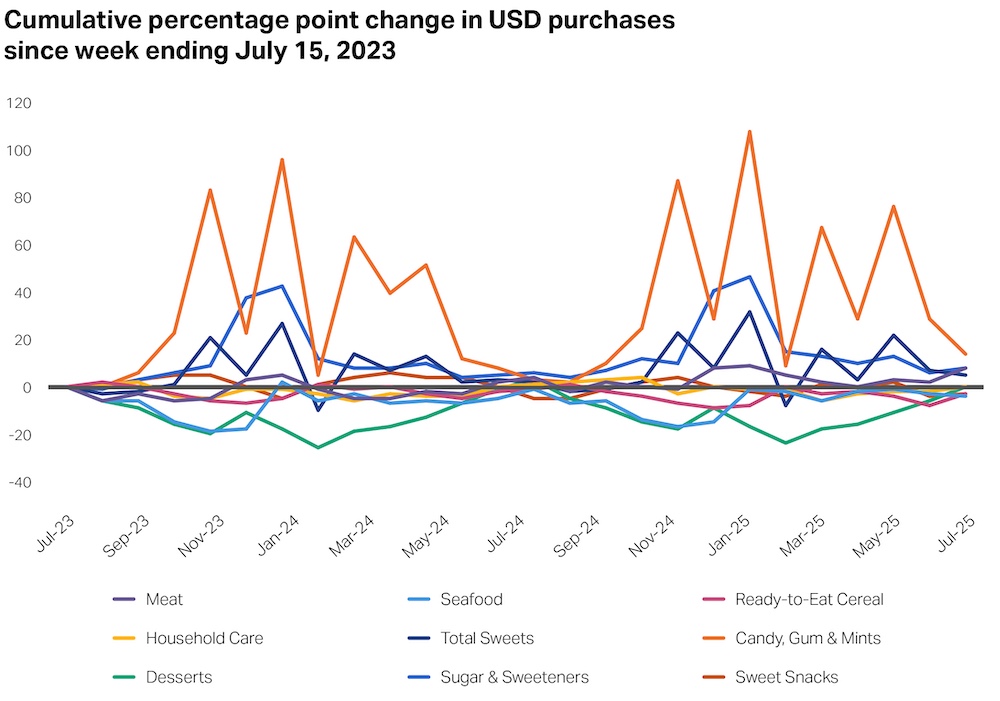

Par rapport à juillet 2023, les dépenses globales dans toutes ces catégories sont également stables (les pics pour les aliments sucrés reflètent aussi largement les variations saisonnières – c’est-à-dire Halloween, Noël, Pâques, etc.)

Source : NIQ RMS Total US Full View : NIQ RMS Total US Full View

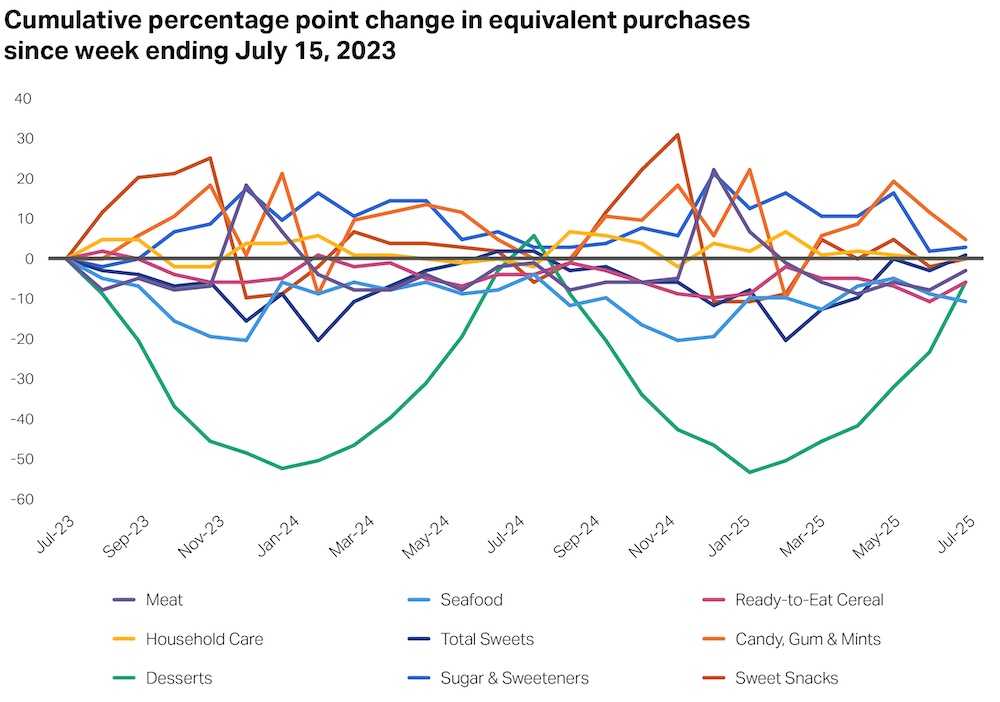

De même, hormis quelques variations saisonnières, le nombre total d’unités de ces produits achetées par les consommateurs n’a pas beaucoup changé.

Source : NIQ RMS Total US Full View : NIQ RMS Total US Full View

À bien des égards, ces graphiques reflètent ce que de nombreuses entreprises ont observé et ce que les données récentes ont indiqué : Malgré les fluctuations de la confiance et du sentiment, les consommateurs continuent de dépenser dans l’ensemble. Cela dit, au cours de l’année écoulée (jusqu’à la mi-juin 2025), les achats unitaires dans ces catégories représentées ont légèrement diminué dans l’ensemble. Cette constatation illustre à quel point il peut être difficile de deviner le stress des consommateurs à partir des données. Les aliments sucrés en particulier peuvent être en baisse en raison de l’augmentation de la disponibilité et de l’utilisation des médicaments GLP-1/anti-obésité. La dynamique des prix, qui n’est pas liée au stress des consommateurs ou aux tarifs, peut également jouer un rôle.

Source : NIQ RMS Total US Full View : NIQ RMS Total US Full View

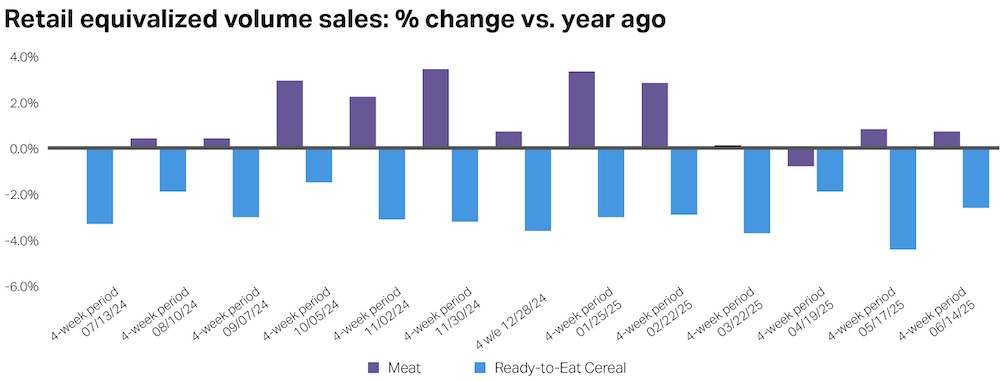

Si l’on se concentre sur la croissance, et non sur les niveaux, on observe des signes mitigés de stress. La croissance des ventes de viande, par exemple, est devenue faible au cours des derniers mois. Si l’on se base sur les tendances historiques, cela pourrait indiquer un manque de pressions croissantes de la part des consommateurs. Toutefois, il est plus probable qu’elle reflète une accélération des prix : Les prix de la viande bovine ont augmenté de 6,5 % depuis le début de l’année dans l’IPC (contre 1 % au cours des six premiers mois de 2024).

De même, les achats de céréales PAM ont connu une croissance négative constante au cours de l’année écoulée, la croissance de la fin avril à la mi-mai 2025 ayant été la plus faible au cours de cette période. Contrairement à la viande, les prix des céréales PAM sont en baisse de 0,6 % depuis le début de l’année et ne sont que légèrement supérieurs (0,6 %) à ceux d’il y a un an. La baisse de la demande de céréales pourrait également indiquer une baisse du stress chez les consommateurs, mais elle pourrait également refléter des changements significatifs dans les préférences des consommateurs, notamment en ce qui concerne la consommation de viande des changements significatifs dans les préférences des consommateurs, notamment en ce qui concerne les aliments transformés.

Source : NIQ RMS Total US Full View : NIQ RMS Total US Full View

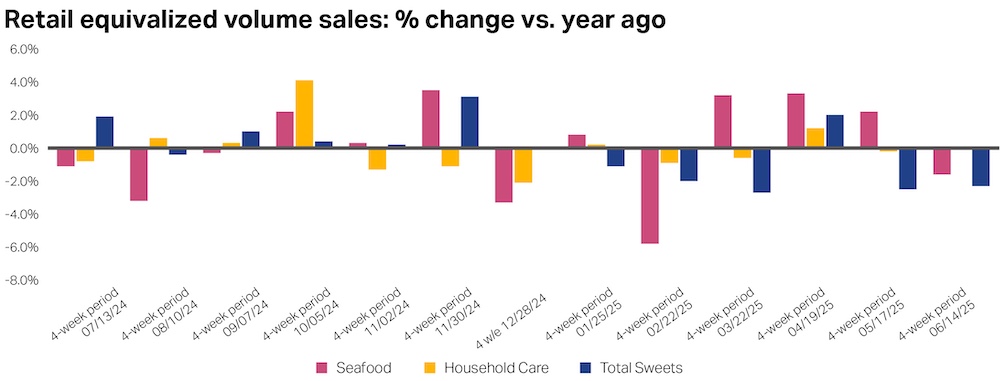

D’autre part, de nombreux produits pour lesquels on s’attendrait à une baisse des ventes dans le cadre de scénarios de stress sont en fait en baisse. Alors que les produits de la mer, les articles ménagers et les sucreries ne progressent pas toujours en tandem, au cours des 52 semaines se terminant à la mi-juin 2025, les ventes équivalentes de ces trois catégories ont baissé ou sont restées stables, comme nous l’avons vu plus haut.

Il convient toutefois de noter qu’il ne s’agit pas d’une tendance mensuelle constante : Pas plus tard qu’à la mi-avril, les trois catégories ont connu une croissance.

Source : NIQ RMS Total US Full View NIQ RMS Total US Full View

Stratégies de recherche de valeur

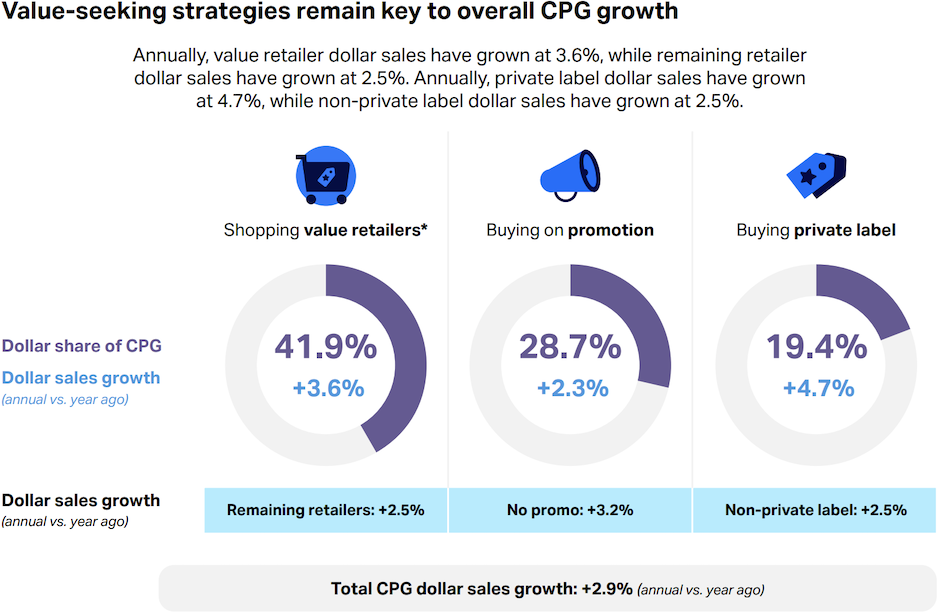

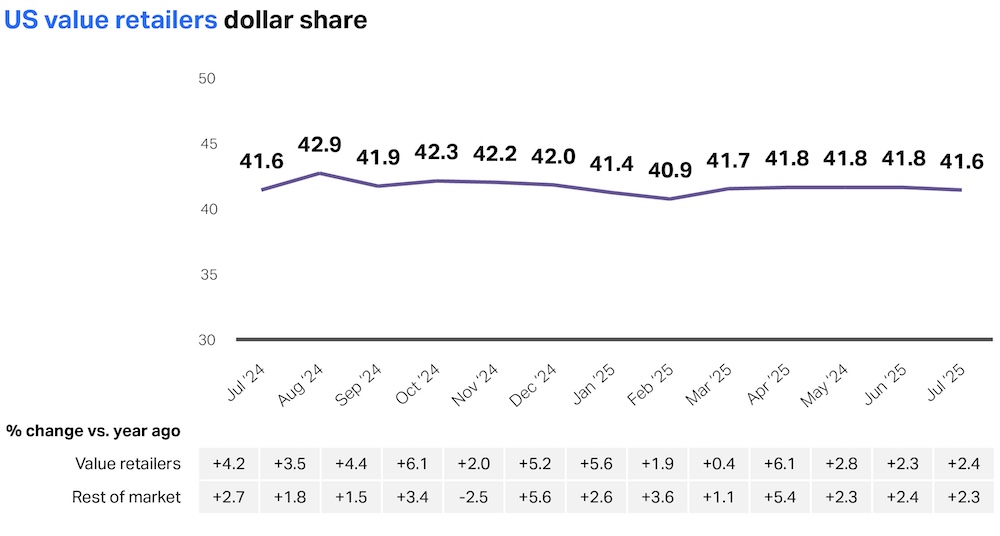

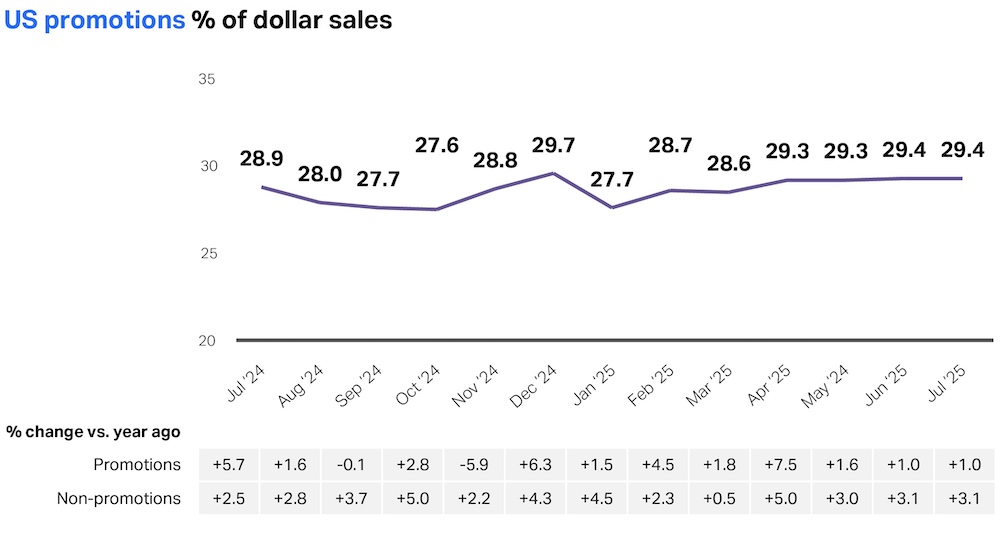

Mais qu’en est-il des stratégies préventives de recherche de valeur dans leur ensemble ? En période de récession, par exemple, nous avons tendance à observer une croissance plus importante pour les détaillants à bas prix et les marques de distributeurs. Même si les prix sont actuellement stables dans l’ensemble, est-il possible que les consommateurs commencent à se préparer à des temps plus difficiles en se tournant vers des détaillants à bas prix, en recherchant des promotions ou en échangeant de manière proactive des produits de marque contre des produits de marque privée ?

Source : NielsenIQ : NielsenIQ, Total US Full View, 52 semaines se terminant le 26 juillet 2025 ; *détaillants à bas prix (Mass Merch Club Dollar)

Dans l’ensemble, les stratégies de recherche de valeur sont en hausse depuis un an, ce qui indique que les consommateurs continuent de faire attention à leurs habitudes de consommation. Cependant, lorsque nous examinons la croissance mensuelle des détaillants à valeur ajoutée, des promotions et des marques de distributeurs, la trajectoire est lente et, au cours des derniers mois du moins, assez stable.

Source : NielsenIQ : NielsenIQ, Total US Full View, value retailers (Mass Merch Club Dollar), 4 semaines se terminant le 26 juillet 2025

Source : NielsenIQ : NielsenIQ, Total US Full View, ventes promotionnelles en dollars, 4 semaines se terminant le 26 juillet 2025

Source : NielsenIQ, Total US Full View, ventes promotionnelles en dollars NielsenIQ, Total US Full View, ventes en dollars des marques de distributeurs : 4 semaines se terminant le 26 juillet 2025

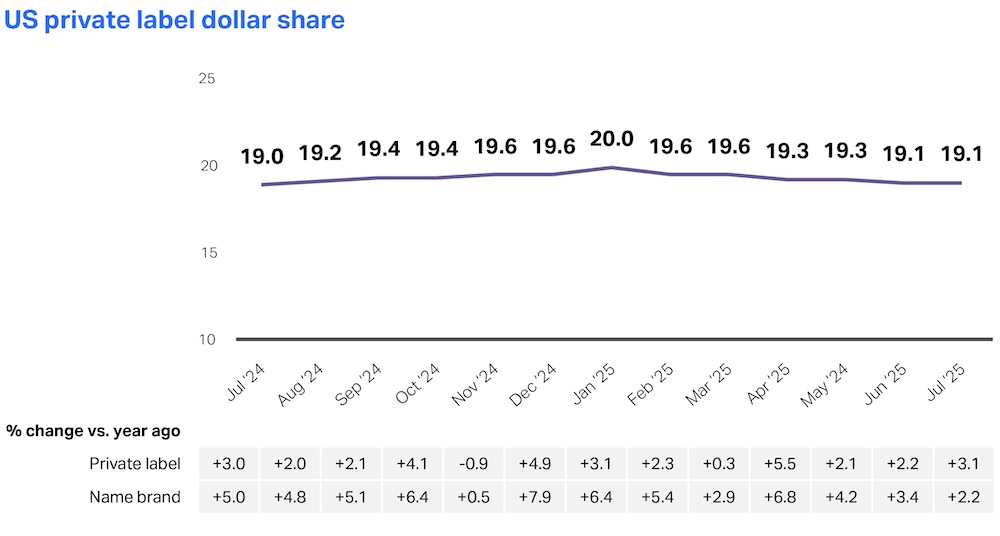

Le cas des marques de distributeurs est particulièrement intéressant : Bien que son taux de croissance global ait commencé à ralentir alors que les marques connaissent une résurgence, la perception positive de la qualité de la MDD – et l’investissement des détaillants dans cette qualité – signifie qu’en cas de retour des temps difficiles, le passage à une option de valeur est un sacrifice moins important qu’il ne l’aurait été au cours des années passées.

Pour l’instant, il semble que les marques de distributeurs aux États-Unis maintiennent leur modeste tendance à la croissance, les consommateurs découvrant ou retrouvant certaines de leurs marques préférées.

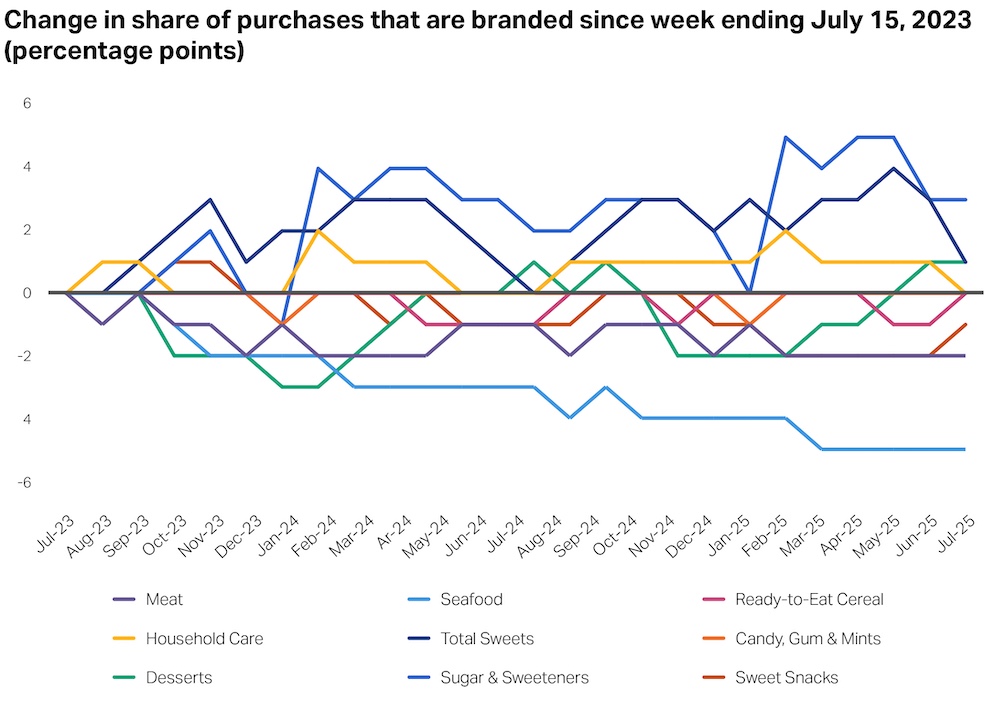

Mais qu’en est-il de nos catégories historiquement sensibles ? Étant donné que ces catégories enregistrent généralement le plus fort recul ou la plus forte croissance en cas de chocs économiques, y a-t-il des signes indiquant qu’une baisse des prix pour les produits agréables ou indispensables est en cours ?

Source : NIQ RMS Total US Full View : NIQ RMS Total US Full View

Cette réaction comportementale ne semble pas se produire. Ici aussi, nous constatons que les dépenses des consommateurs en articles de marque dans la plupart de ces catégories sont restées pratiquement inchangées, bien que les fruits de mer constituent une exception notable, avec une baisse constante de 5 points de pourcentage des achats d’articles de marque depuis le milieu de l’année 2023. Bien qu’il faille surveiller cette tendance, pour l’instant, les consommateurs semblent toujours choisir les produits en fonction de leur proposition de valeur complète plutôt qu’en fonction du seul prix.

Principaux enseignements :

- Dans tous les chocs économiques que nous avons examinés, le comportement des consommateurs a suivi des schémas similaires : ils se sont détournés des produits “agréables à posséder” tout en se tournant vers les produits “nécessaires à posséder”

- Si la réaction des consommateurs au stress est similaire dans tous les scénarios, l’ampleur et la rapidité de cette réaction sont probablement proportionnelles à l’importance du choc.

- En surveillant régulièrement les données globales du marché et des catégories, en particulier celles qui sont historiquement sensibles aux chocs économiques, les entreprises peuvent mieux anticiper leurs prochaines actions.

- Au moment de cette analyse (été 2025), nous ne voyons aucun signe manifeste de changement de comportement dans nos données actuelles sur les consommateurs du NIQ qui pourrait signaler un ralentissement soudain. Cela pourrait changer à tout moment etil sera important pour les chefs d’entreprise de rester à l’écoute des signaux et des actions que nous décrivons dans la section suivante.

Planifier la résilience des entreprises : Signaux et stratégies clés pour guider la planification des scénarios futurs

Maintenant que nous nous sommes appuyés sur les données pour comprendre les résultats passés et les scénarios actuels, que faire de ces informations ?

La bonne nouvelle : Comme nous l’avons indiqué au début, malgré le niveau élevé d’incertitude quant à la direction que prend l’économie américaine, il n’est pas nécessaire de compliquer à l’excès la planification des scénarios au point de la paralyser. Comme l’a montré notre analyse, en cas de choc économique, les consommateurs ne se préoccupent pas du comment et du pourquoi de leur situation – ils savent simplement qu’ils le sont, et leur comportement suit des schémas similaires dans chaque environnement.

La nouvelle la plus délicate : Le sentiment des consommateurs peut être trompeur dans le vide, étant donné la déconnexion qui se produit souvent entre ce que les consommateurs disent et ce qu’ils font ce que les consommateurs disent et ce qu’ils font. Comme nous l’avons vu dans notre analyse, malgré les fluctuations des niveaux d’optimisme, les dépenses globales restent stables. Cela signifie que les chefs d’entreprise devront rester attentifs au sentiment des consommateurs , ainsi qu’à d’autres sources de données, pour déceler tout signal émergent susceptible d’indiquer une augmentation ou une diminution de la pression économique.

Afin de guider les fabricants et les détaillants dans les prochaines étapes, nous avons élaboré un cadre décrivant les signaux critiques auxquels il faudra prêter attention au cours des prochains mois, ainsi que les mesures à prendre pour y répondre. Il convient de noter que ces signaux ne sont pas exhaustifs et qu’ils pourraient changer en fonction de l’évolution des conditions économiques sur le terrain. De même, les recommandations correspondantes ne doivent pas être considérées comme un plan d’action unique, mais comme un point de départ précieux pour élaborer vos propres stratégies de résilience d’une manière qui tienne compte de la position, des défis et des opportunités propres à votre entreprise.

Scénarios : Récession | Stagflation | Choc géopolitique

Ce qu’il faut surveiller

| Signaux | Perspectives comportementales | Actions des fabricants | Actions des détaillants | Comment NIQ peut aider |

L’inflation continue d’augmenter régulièrement, plus que prévu ; l’inflation des produits de consommation courante suit le mouvement. | Les coûts tarifaires et les pénuries de main-d’œuvre sont susceptibles de se répercuter plus fortement sur les chaînes d’approvisionnement et la production, entraînant une hausse des prix. La Réserve fédérale pourrait réagir en augmentant les taux d’intérêt ou en réduisant les réductions de taux d’intérêt. | Réévaluer la diversification de la chaîne d’approvisionnement Déterminer le niveau de prix que vous pouvez absorber et celui qui doit être répercuté sur les consommateurs Créer des stratégies de prix et de promotion bien étayées pour compenser les augmentations tout en continuant à générer des revenus | Diversifier les sources d’approvisionnement pour alléger la pression sur les prix Créer ou renforcer les programmes de fidélisation des clients, en mettant l’accent sur la personnalisation, les incitations et une expérience omnicanale transparente Mettre l’accent sur la transparence des messages tout en insistant sur la valeur Ajuster les prix de manière stratégique et surveiller la réaction des consommateurs | Analyse et activation Marque et médias Comportement et connaissance du consommateur Mesure du marché |

Les fabricants voient leur pouvoir de fixation des prix diminuer car les consommateurs n’ont plus la capacité d’absorber les augmentations ; la composition des paniers reflète le chargement du garde-manger et/ou l’offre groupée. | Les consommateurs ont atteint les limites pratiques des augmentations de prix et sont peut-être confrontés à une stagnation ou à une baisse des revenus réels ( ). | Auditer le portefeuille pour identifier les UGS qui génèrent actuellement de la valeur ajoutée et celles qui cannibalisent la marque Effectuer des tests de promotion basés sur l’élasticité à tous les niveaux Gérer de manière proactive les UGS à forte élasticité pour apporter de la valeur ; évaluer l’architecture prix-paquet ; envisager des niveaux de valeur de l’innovation et/ou des offres groupées à niveaux mixtes | Développer les marques de distributeurs à plusieurs niveaux (valeur, moyen, haut de gamme) Utiliser les données de fidélité pour personnaliser les messages de valeur et l’assortiment | Analyse et activation Marque et médias Comportement et connaissance du consommateur Innovation |

Les détaillants de valeur et les marques de distributeur commencent à connaître une croissance constante et/ou importante. | La hausse des prix, un marché de l’emploi difficile et la qualité perçue des produits de marque de distributeur incitent les consommateurs à acheter moins cher ou à changer de marque. | Protéger les marges dans les catégories à faible élasticité Donner la priorité aux UGS de base à faible élasticité pour la présence en rayon et la promotion Envisager la rénovation pour répondre aux nouveaux besoins des consommateurs ou aux occasions d’utilisation, ainsi que la diffusion d’un message de marque axé sur la proposition de valeur et les caractéristiques et avantages uniques | Développer les marques de distributeurs et les adjacences à valeur ajoutée Réorienter l’espace vers les UGS à forte rotation et à forte fidélisation | Analyse et activation Marque et médias Comportement et connaissance du consommateur Innovation Mesure du marché |

Le taux de chômage augmente et approche les 5 %. Les consommateurs font leurs achats dans tous les canaux de distribution, à la recherche d’un bon rapport qualité-prix. | Les revenus et les dépenses de consommation diminuent en raison de l’augmentation du chômage, de la diminution des changements d’emploi et de l’augmentation de l’aversion au risque. | Envisager un co-investissement dans l’EDLP (everyday low price/promo) pour l’alignement des détaillants Redimensionner le pipeline d’innovation pour l’aligner sur l’économie dynamique, en se concentrant sur les défenseurs de la marque | Développer des messages sur les “achats essentiels” pour conserver le trafic Inciter à la consolidation du portefeuille (fidélité, incitations basées sur les applications) Mettre l’accent sur les promotions qui permettent de constituer un panier plutôt que sur les remises importantes par catégorie | Analyse et activation Marque et médias Comportement et connaissance du consommateur Innovation Mesure du marché |

Scénario : Atterrissage en douceur

Ce qu’il faut surveiller

| Signaux | Perspectives comportementales | Actions des fabricants | Actions des détaillants | Comment NIQ peut aider |

Les dépenses de consommation restent stables ; le sentiment est à la hausse. | Les consommateurs sont soutenus par un marché du travail solide et une croissance des salaires réels, ce qui permet des dépenses stables (bien qu’intentionnelles). | S’appuyer sur la proposition de valeur et les messages, en mettant l’accent sur les caractéristiques et les avantages afin de favoriser la fidélité à la marque | Renforcer la relation symbiotique entre le commerce en ligne et le magasin, en veillant à la cohérence des messages, à l’accessibilité des informations sur les produits et à leur disponibilité, ainsi qu’à la pertinence des recommandations, de la signalétique et des filtres de produits | Marque et médias Comportement et connaissance des consommateurs Mesure du marché |

L’inflation reste stable ou diminue, pour atteindre l’objectif de 2 % ; l’écart entre la part des produits de marque privée et celle des produits de marque commence à se réduire. | Une plus grande stabilité des prix conduit à une demande stable et à un retour de l’attention sur la proposition de valeur complète (au lieu du seul prix). | Rationaliser les UGS qui ont sous-performé sous la pression Réintroduire l’innovation premium pour les catégories à faible élasticité | Reconstruire le mix premium là où la fidélité est restée S’appuyer sur des zones de découverte curatives (saisonnières, bien-être, occasionnelles) | Analyse et activation Comportement et connaissance du consommateur Innovation Mesure du marché |

Le marché du travail se maintient, avec un taux de chômage inférieur à 5% ; les dépenses dans les catégories “nice-to-have” augmentent. | La croissance solide des revenus réels se poursuit, soutenant la demande. | Investir dans le storytelling de la valeur de la marque dans les canaux de vente directe au consommateur et numérique Tester les augmentations de prix sur les UGS liées à la fidélité | Passer des remises importantes aux offres personnalisées Utiliser les données sur l’élasticité et la réponse promotionnelle pour affiner les calendriers de promotion | Analyse et activation Marque et médias Comportement et connaissance du consommateur Mesure du marché |

De l’amélioration de la perception de la marque à l’augmentation de la part de marché et de l’engagement des clients, découvrez comment NIQ aide les entreprises les entreprises à relever des défis concrets en des temps imprévisibles.

Principaux enseignements :

Retarder les décisions clés ou s’en tenir au statu quo dans un environnement qui évolue rapidement peut entraîner une perte d’élan, de ressources et d’opportunités. Utilisez les données et une planification réfléchie pour orienter votre prochaine action, en gardant à l’esprit les leçons tirées des chocs économiques du passé.

Observer ce qui compte

L’environnement économique actuel présente des défis indéniables pour les entreprises. Des politiques gouvernementales changeantes et des indicateurs économiques mitigés obligent les entreprises à repenser la manière dont elles produisent, transportent et fixent le prix de leurs marchandises. Mais l’incertitude qui plane ne se traduit pas automatiquement par un manque de demande de la part des consommateurs, en particulier pour les entreprises qui savent s’adapter efficacement.

Malgré le bruit, il existe des signaux encourageants. Le comportement des consommateurs en période de stress tend à suivre un schéma prévisible : réduire les dépenses discrétionnaires tout en continuant à donner la priorité aux biens essentiels. Et au moment de cette analyse (été 2025), les données du NIQ sur les consommateurs ne montrent aucun signe généralisé d’émergence d’un comportement de stress chez les consommateurs.

Cela dit, l’heure n’est pas à la complaisance. L’heure est à la vigilance, à la préparation et à la précision. Comme nous l’avons appris à la suite de la crise COVID-19, le sentiment et le comportement des consommateurs ne sont pas toujours en phase. Alors que les consommateurs peuvent exprimer leur inquiétude au sujet de l’inflation ou de l’incertitude économique, leurs habitudes d’achat réelles racontent souvent une histoire différente. Une réaction excessive au sentiment – plutôtqu’au comportement – peutconduire à des réponses prématurées ou excessives de la part des entreprises.

“L’heure n’est pas à la complaisance. C’est un moment de vigilance, de préparation et de précision”

La clé est de ne pas trop compliquer le paysage. La question n’est pas de savoir comment les consommateurs réagiront à tous les scénarios possibles, mais de savoir si leur comportement est de savoir si leur comportement montre des signes de stress ou non.

Pour garder une longueur d’avance, les entreprises doivent surveiller les bonnes données. Si les principaux indicateurs gouvernementaux peuvent nous éclairer sur ce qui s’est passé dans le passé et sur ce qu’il faut surveiller, ils n’ont pas l’immédiateté et le détail nécessaires pour permettre une prise de décision agile.

NIQ peut aider à combler cette lacune grâce à des renseignements en temps réel sur les consommateurs, ce qui permet aux entreprises de détecter les signaux précoces et de pivoter en toute confiance. Avec les bonnes informations, les entreprises peuvent passer de la réactivité à la résiliencepréparées non seulement à faire face au changement, mais aussi à à prendre les devants.