Bienvenido a tu guía estratégica para 2026

La cautela es la nueva normalidad

En las perspectivas mundiales para 2025 se pasó de un consumo prudente a un consumo intencionado. Para 2026, la continua volatilidad ha arraigado profundamente una persistente cautela en la psicología del consumidor, que está afectando al gasto.

Aún así, sigue habiendo áreas de oportunidad y crecimiento en medio de este campo de batalla emocional. En esta evaluación analítica del estado de los consumidores, le ayudaremos a equiparse para ganar con consumidores cautelosos pero esperanzados en los próximos 12 a 18 meses y más allá

Como siempre, el informe Perspectivas del consumidor de NIQ combina datos de encuestas y de compras para ofrecer la perspectiva más completa posible. Desvelamos la brecha existente entre lo que dicen los consumidores y lo que hacen, así como las perturbaciones que afectan al sector minorista.

La cautela puede ser la nueva normalidad, pero nuestro informe Perspectivas del consumidor: Guía para 2026 ofrece a fabricantes y minoristas las ideas y conclusiones que necesitan no sólo para seguir el ritmo, sino para adelantarse a lo que venga en el próximo año.

Directora de Comunicación y Jefa de Marketing Global COE, NIQ

Marta Cyhan-Bowles es Directora de Comunicaciones y Jefa de Marketing Global COE en NIQ. Como líder de marketing y comunicación, Marta se especializa en guiar a los equipos hacia el éxito del cliente a largo plazo a través del rigor basado en datos y una inclinación personal por las campañas innovadoras que cautivan, involucran y, en última instancia, impulsan el crecimiento medible. Como directora del Global Marketing COE, lidera la unificación del equipo global de NIQ a través de la comunicación y los esfuerzos de liderazgo de pensamiento para desbloquear el valor de transformación para los líderes de C-suite en los sectores minorista y de fabricación.

Puntos clave

- Los consumidores están insensibilizados ante la volatilidad: la confianza es engañosa. Los compradores se han adaptado a los constantes sobresaltos, lo que les hace sentirse más seguros aunque sus realidades financieras no hayan cambiado. La inflación, los gastos cotidianos y los costes de los préstamos siguen apretando las carteras, por lo que la volatilidad es una condición semipermanente que los líderes deben tener en cuenta.

- El gasto es intencionado: cada compra tiene que ganarse su lugar. Los compradores recompensan a los minoristas y las marcas que ofrecen confianza, personalización y comodidad. El ESG y la sostenibilidad son apuestas sobre la mesa; el consumidor de hoy quiere beneficios tangibles que simplifiquen su vida y se alineen con sus valores.

- El manual de precios se ha acabado por ahora. Los consumidores están agotados y no aceptarán más subidas de precios. El crecimiento depende de la captación de volumen de viajes y cestas mediante surtidos más definidos, innovación y estrategias de marca propia que permitan estirar más el limitado dinero discrecional.

- Los minoristas son los nuevos magnates de los medios de comunicación. Las redes de medios minoristas (RMN) están remodelando el comercio, combinando la compra con la publicidad en los lineales, las aplicaciones y los puntos de contacto digitales. Para los consumidores, las RMN ofrecen ventajas reales: personalización, comodidad y recompensas a la fidelidad, al tiempo que obligan a minoristas y fabricantes a replantearse su escala.

- La marca de distribuidor sigue siendo una palanca de fidelización. Las marcas de la tienda ya no son la “opción barata” A menudo son donde los compradores ven el mejor valor sin compromiso, dando a los minoristas margen mientras presionan a las marcas nacionales para demostrar que todavía pertenecen a las cestas de los consumidores.

- La volatilidad de las materias primas impulsa la innovación orientada al consumidor. Las oscilaciones de los precios de los ingredientes -desde el cacao hasta los huevos, pasando por el café en grano- obligan a reformular, pero también abren puertas. Los fabricantes que pivotan rápidamente con alternativas (por ejemplo, sustitutos veganos del huevo que no sacrifican el sabor ni la calidad) pueden ofrecer asequibilidad, funcionalidad y confianza al mismo tiempo.

- El comercio sin fisuras es la próxima frontera. El comercio social, el comercio rápido y las RMN convergen en un ecosistema. Los consumidores esperan vías de compra sin fricciones, personalizadas e instantáneas, lo que eleva el listón para que minoristas y fabricantes ofrezcan en todas partes, todo a la vez.

¿Desea leerlo más tarde?

Capítulo 1: Situación de los consumidores e incertidumbre económica

La cautela en el gasto ya forma parte de la economía de los hogares

La austeridad impulsada por la inflación está desapareciendo, pero los consumidores desconfían de otro “reequilibrio” En todos los tramos de renta y geografías, la volatilidad económica y política está impulsando la cautela entre los consumidores.

Con una baja confianza en la estabilidad a largo plazo, los consumidores se están adaptando a la volatilidad como la nueva normalidad. Buscan en las marcas tanto la seguridad emocional como la asequibilidad.

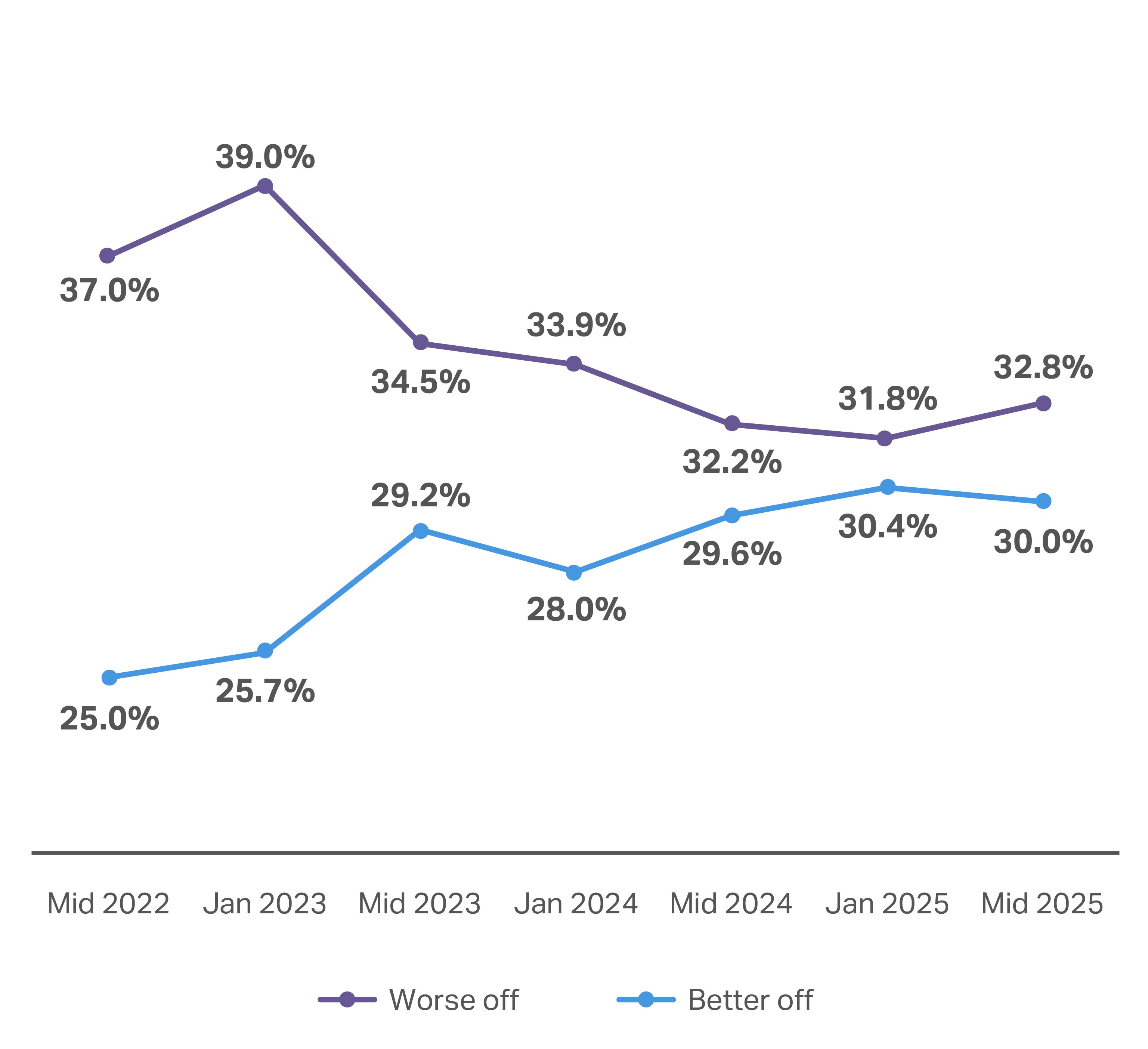

Aunque los consumidores se encuentran en gran medida en la misma situación financiera que el año pasado, se sienten mucho mejor con respecto a su situación.

el 30% de los consumidores de todo el mundo afirma estar en mejor situación económica que hace un año, un 0,4% más que en julio de 2024

32.el8% afirma que su situación financiera ha empeorado en el último año, un 0,6% más que en julio de 2024

4% dólares estadounidenses gastados por viaje(36 dólares por hogar y viaje)

1% de ocasiones de compra en EE.UU. por hogar (aproximadamente 294 viajes por hogar al año)

La confianza del consumidor mundial se mantiene relativamente sin cambios de un año a otro

Los consumidores que afirmaron en 2025 estar “mejor” que hace un año se mantuvieron constantes con respecto a los resultados de la encuesta de mitad de año de 2024. Hubo un aumento nominal(0,6%) de los consumidores mundiales que declararon estar “peor”

Incluso en EE.UU. -un mercado que ha mostrado un optimismo rezagado- el número de encuestados que afirmaron estar “mucho peor que hace un año” se redujo en más de la mitad, a sólo el 8,5% entre julio de 2024 y hoy. Este cambio de positivismo en EE.UU. se ha traducido en un aumento del 4% del gasto medio en productos de gran consumo. Sin embargo, el número medio de artículos comprados por viaje se mantiene prácticamente estable.

En comparación con hace un año, ¿está su hogar mejor o peor económicamente?

De los consumidores que afirman sentirse “peor”, la mayoría (73%) atribuye el deterioro de su situación financiera al aumento del coste de la vida. La desaceleración económica (39%) y la inseguridad laboral (30%) son los otros factores importantes que influyen en este sentimiento de los consumidores. Los consumidores afirman sentir un ligero alivio ante todas estas presiones (frente al año pasado), pero el número de los preocupados por el impacto de los “conflictos geopolíticos” aumentó del 12% al 14%.

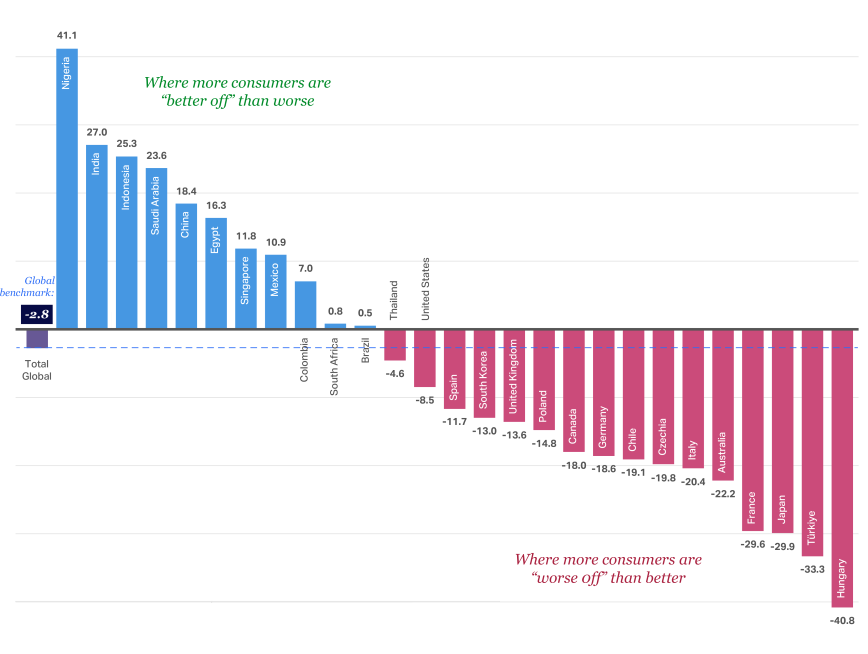

Aunque el optimismo ha aumentado en muchos mercados norteamericanos y de la Unión Europea (UE) en el último año, estos mercados siguen teniendo más consumidores “en peor situación” en comparación con otros grandes mercados, como India y China. Turquía, Chile y Australia también siguen atravesando dificultades, con más consumidores que se sienten “peor” en 2025 (en comparación con 2024).

El optimismo en torno a la situación financiera varía mucho según la región y el país

Principales preocupaciones que marcan la pauta del gasto en 2026

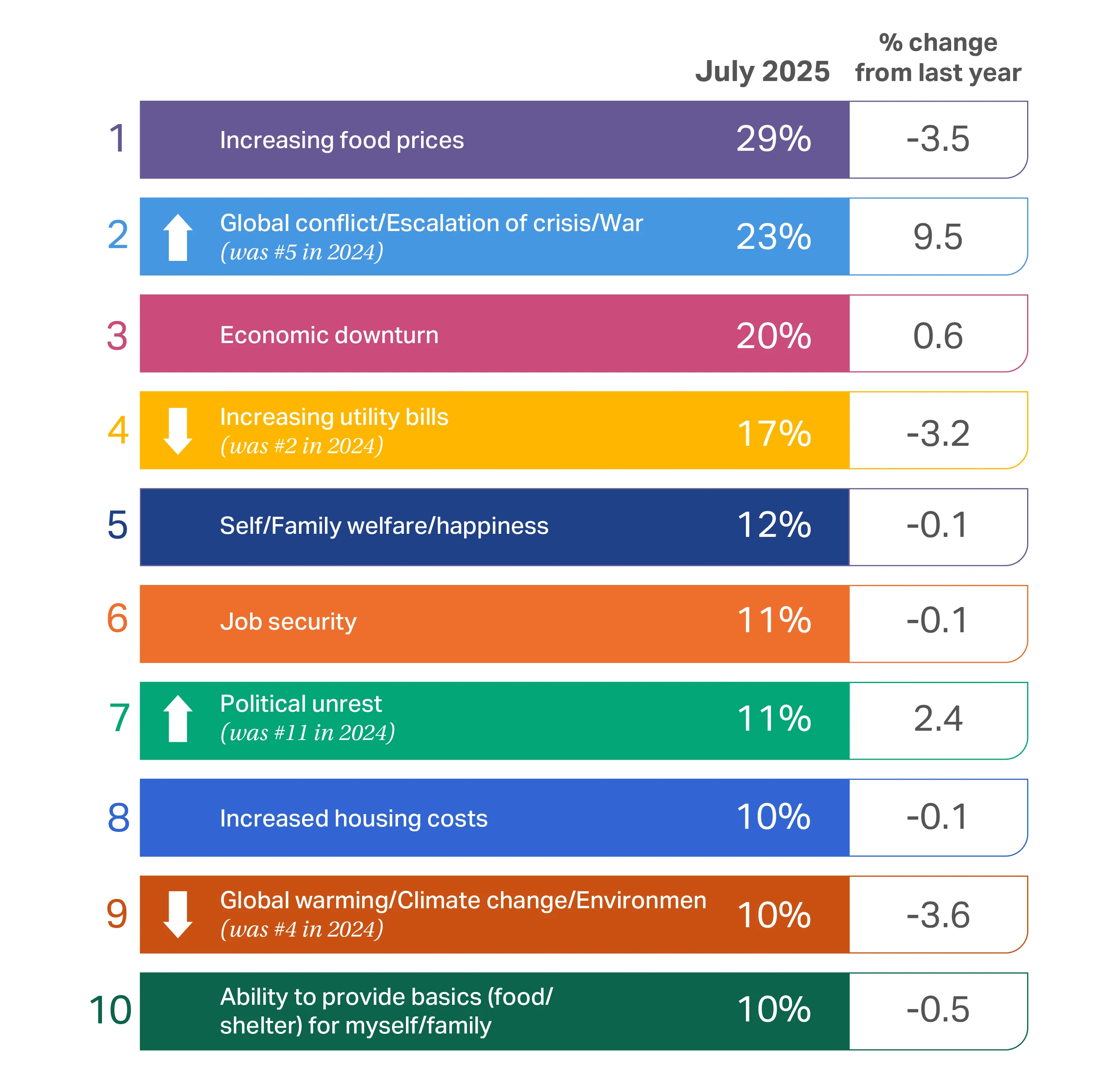

La inflación sigue siendo un problema para los consumidores de todo el mundo, que siguen profundamente preocupados por la subida de los precios de los alimentos y una posible recesión económica.

Como ya se informó el año pasado, los consumidores están preocupados por el coste de los servicios públicos, su bienestar y la seguridad laboral. Aunque siguen gastando, la persistencia de los altos precios, los aranceles y los elevados tipos de interés obligan a los consumidores a seguir tomando decisiones difíciles.

Aunque muchas de las preocupaciones de los consumidores se mantuvieron relativamente constantes año tras año, observamos algunos cambios notables en la clasificación general de los consumidores de cara a 2026. El año pasado, los consumidores se mostraron cada vez más preocupados por el calentamiento global y el medio ambiente, situándose en el puesto 4. Este año, apenas se ha situado entre los primeros puestos. Este año, apenas aparece entre los 10 primeros, en el puesto 9.

Por el contrario, los conflictos y guerras mundiales han pasado del puesto 5 al 2, un 9% más que hace un año. Los disturbios políticos también han entrado en el top 10, en el puesto 7, un 2,4% más que el año pasado. Ante la persistencia y la escalada de los conflictos geopolíticos, no es de extrañar que estas cuestiones ocupen un lugar destacado, especialmente cuando dichos conflictos han tenido graves repercusiones económicas.

Una posible fuente de alivio para el consumidor mundial es la predicción del Fondo Monetario Internacional (FMI ) de que la inflación mundial se reducirá del 4,2% en 2025 al 3,6% en 2026. El FMI también prevé que el PIB mundial crezca al 3% en 2025 y al 3,1% en 2026. No obstante, estas cifras distan mucho de estar garantizadas, dada la incertidumbre que reina en los mercados mundiales, pero muestran que las condiciones financieras parecen relajarse a pesar de la inquietud de los consumidores.

Impulsores del consumo

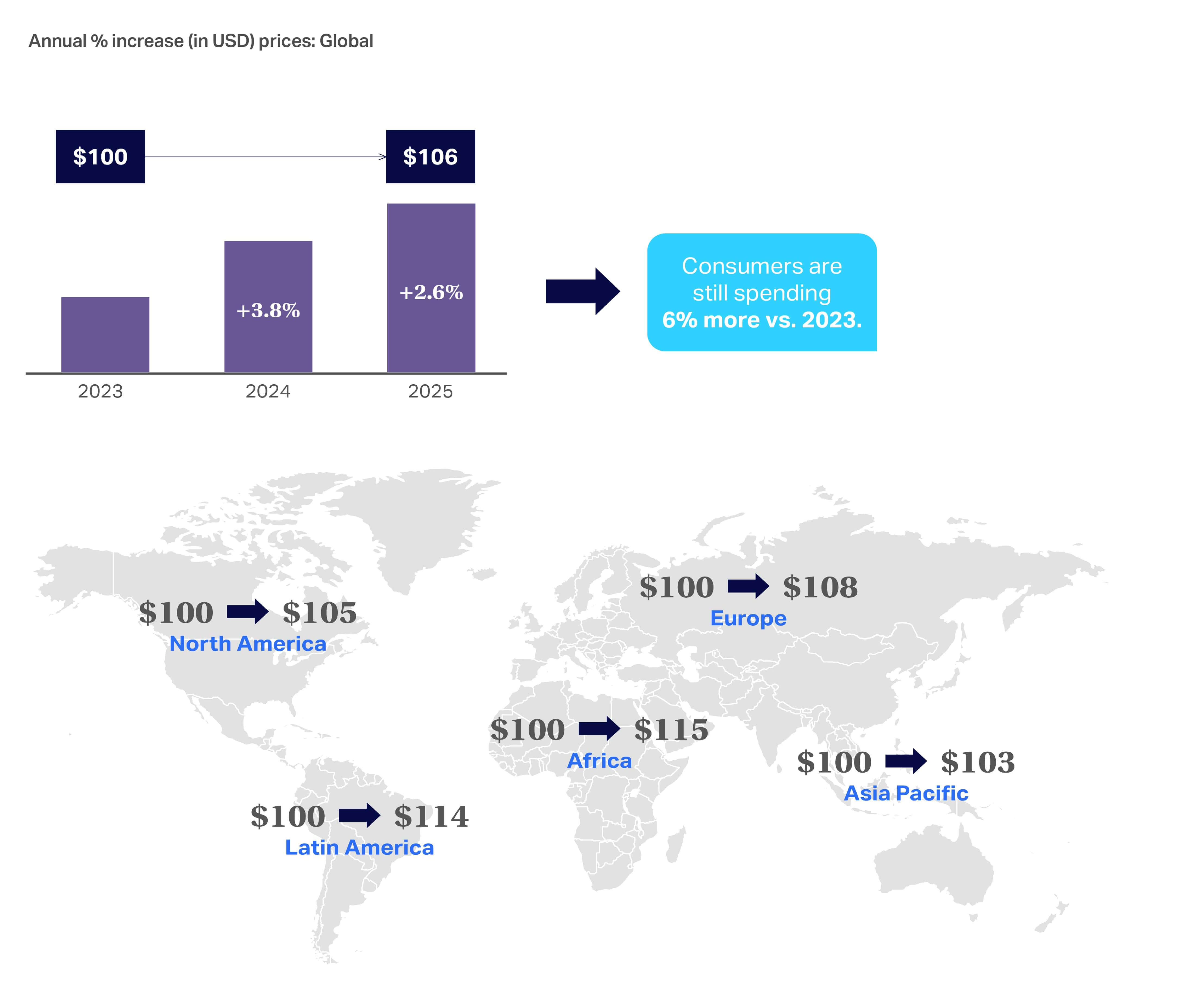

El efecto compuesto de la inflación

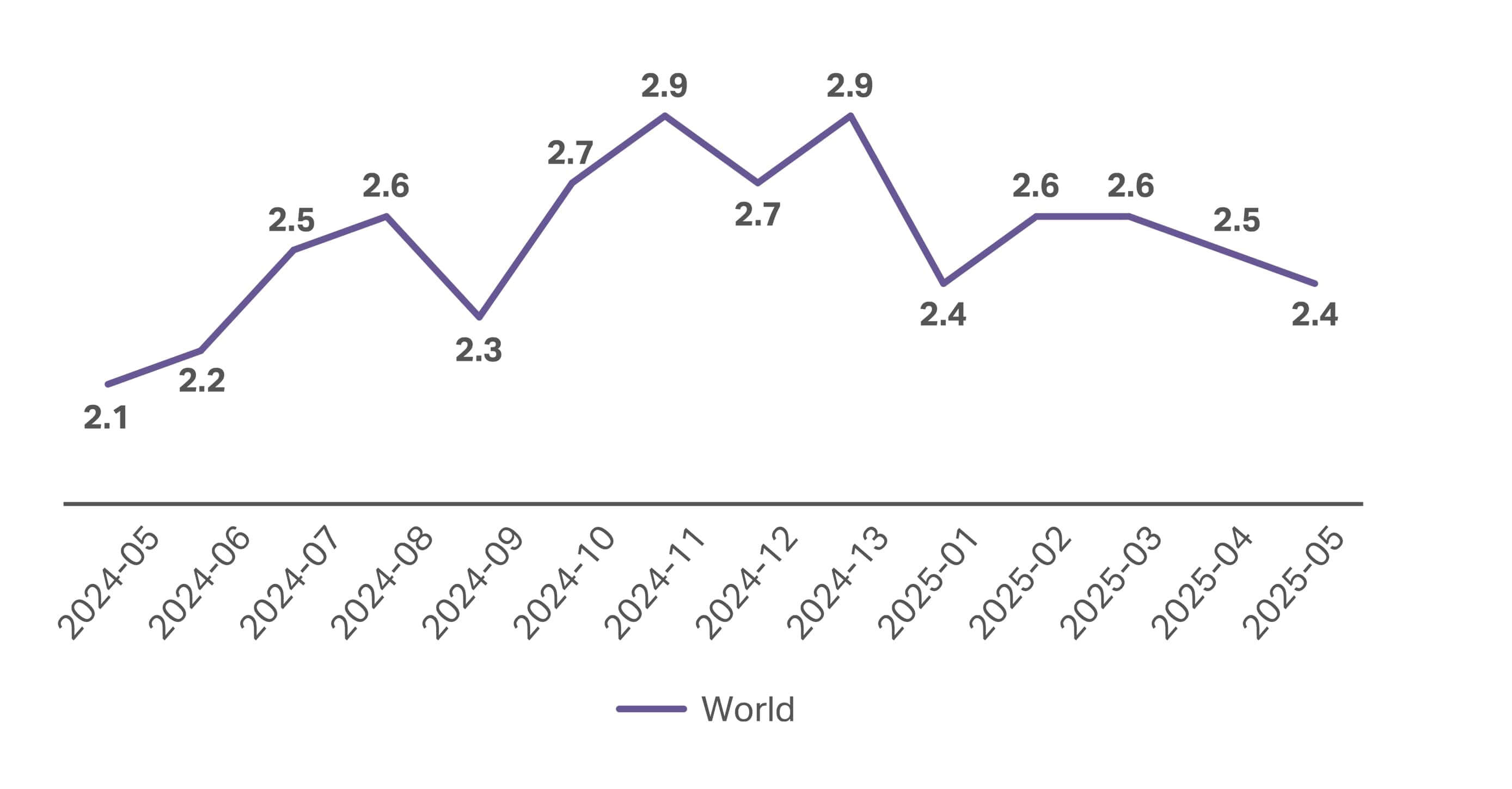

La inflación de los bienes de consumo envasados (BPC ) se enfrió cada mes desde principios de 2023 hasta 2024, pero se mantuvo por encima de la media mundial en algunas regiones. En particular, de mayo de 2024 a mayo de 2025, ha empezado a subir de nuevo: un 0,3%.

Una visión completa del estado de la industria de bienes de consumo envasados

Tras descender ~8% el año pasado, el ritmo de la inflación de los bienes de consumo ha empezado a subir año tras año.

Los consumidores siguen notando los efectos de la inflación, gastando hoy 106 dólares por lo que les habría costado 100 dólares en 2023. Aunque la tasa de inflación mundial ha disminuido drásticamente desde su máximo de 2022-2023, en junio de 2025, regiones como América Latina estaban experimentando una inflación del 6,6%, más del doble de la media mundial, que estaba por debajo del 3% en ese momento.

Los elevados precios están estrujando los bolsillos de los consumidores y reforzando la idea de que nos encontramos en un periodo de recuperación a largo plazo

Aunque muchos indicadores tienen un sesgo positivo este año (frente a 2024), la persistente cuestión de los aranceles y sus repercusiones en el coste de los artículos de gran consumo añade otro nivel de incertidumbre a medida que avanzamos hacia 2026.

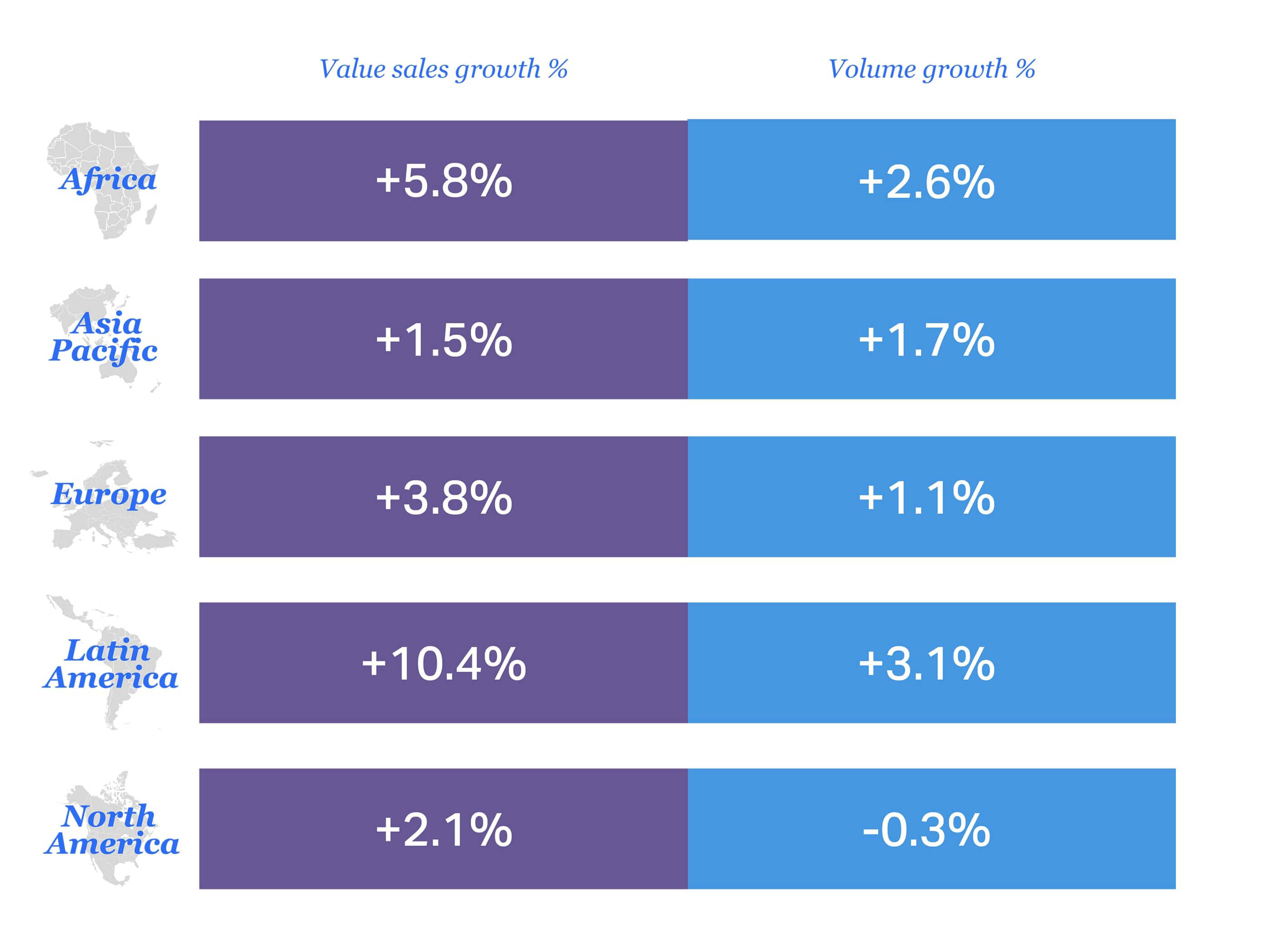

El crecimiento global se mantiene, pero muestra signos de mitigación hacia 2026

Tendencias mundiales de bienes de consumo de alta rotación, 2024 frente a 2025:

- Crecimiento de las ventas en valor: 3. 5%

- Crecimiento del volumen: 0 ,9

En el panorama mundial de los bienes de consumo, el crecimiento de las ventas en valor se ha ralentizado de 2024 a 2025 en comparación con el periodo anterior. Sin embargo, sigue siendo del 3,5%. El crecimiento del volumen sigue siendo el mismo que en el periodo anterior de 2023 a 2024.

El crecimiento del valor tanto en Europa como en África se ha ralentizado a medida que han disminuido las presiones inflacionistas, pero la elevada inflación en América Latina impulsa el crecimiento de las ventas en valor del mercado en un 10,4%.

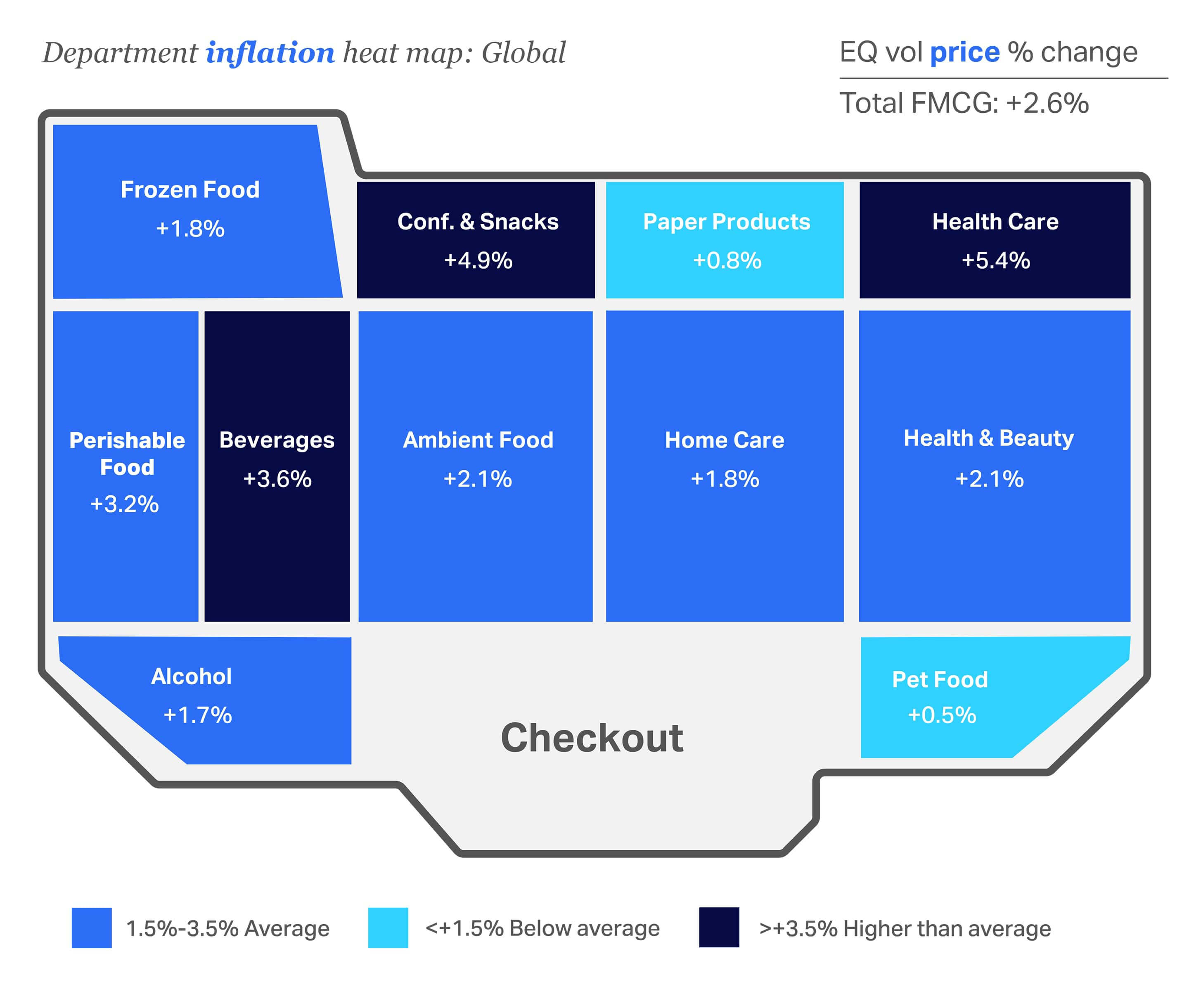

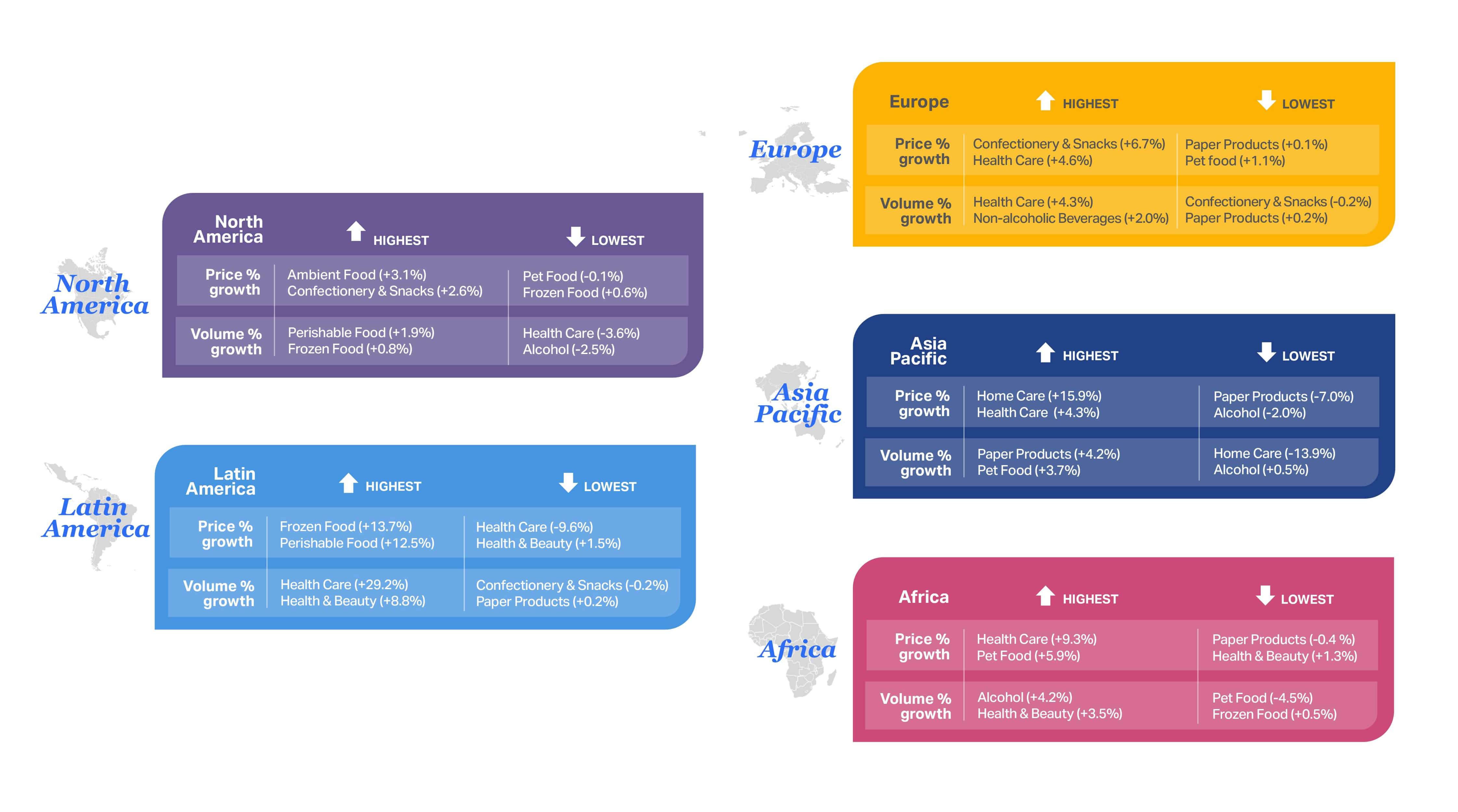

Mapa de calor mundial del crecimiento de los precios por categoría

Los precios siguen siendo elevados, pero varias categorías vieron enfriarse la inflación en 2025.

Este mapa de calor a nivel global de las categorías de compra confirma que la inflación se ha enfriado en muchas categorías, pero aún se mantiene por encima de la media total de bienes de consumo de este año del 2,6% en algunas áreas clave de la tienda. Salud ( 5,4%), Confitería y Aperitivos ( 4,9%) y Bebidas no Alcohólicas ( 3,6%) registraron las mayores tasas de inflación en 2025.

Sin embargo, los datos de este año sólo cuentan una parte de la historia, y es importante entender qué categorías vieron el mayor alivio de la inflación con respecto al año pasado. Las categorías que experimentaron el mayor impacto positivo del enfriamiento de la inflación en 2025 fueron Alimentos para Mascotas con un 0,5% (por debajo del 6,5% de 2024), Cuidado del Hogar con un 1,8% (por debajo del 7,6% de 2024), y Salud y Belleza con un 2,1% (por debajo del 6,0% de 2024).

Con un crecimiento medio de los precios de los productos de gran consumo del 2,6% en 2025 (frente al 4,1% en 2024), las marcas y los minoristas deben ejecutar estratégicamente la venta de mayores volúmenes para compensar la disminución del crecimiento del valor.

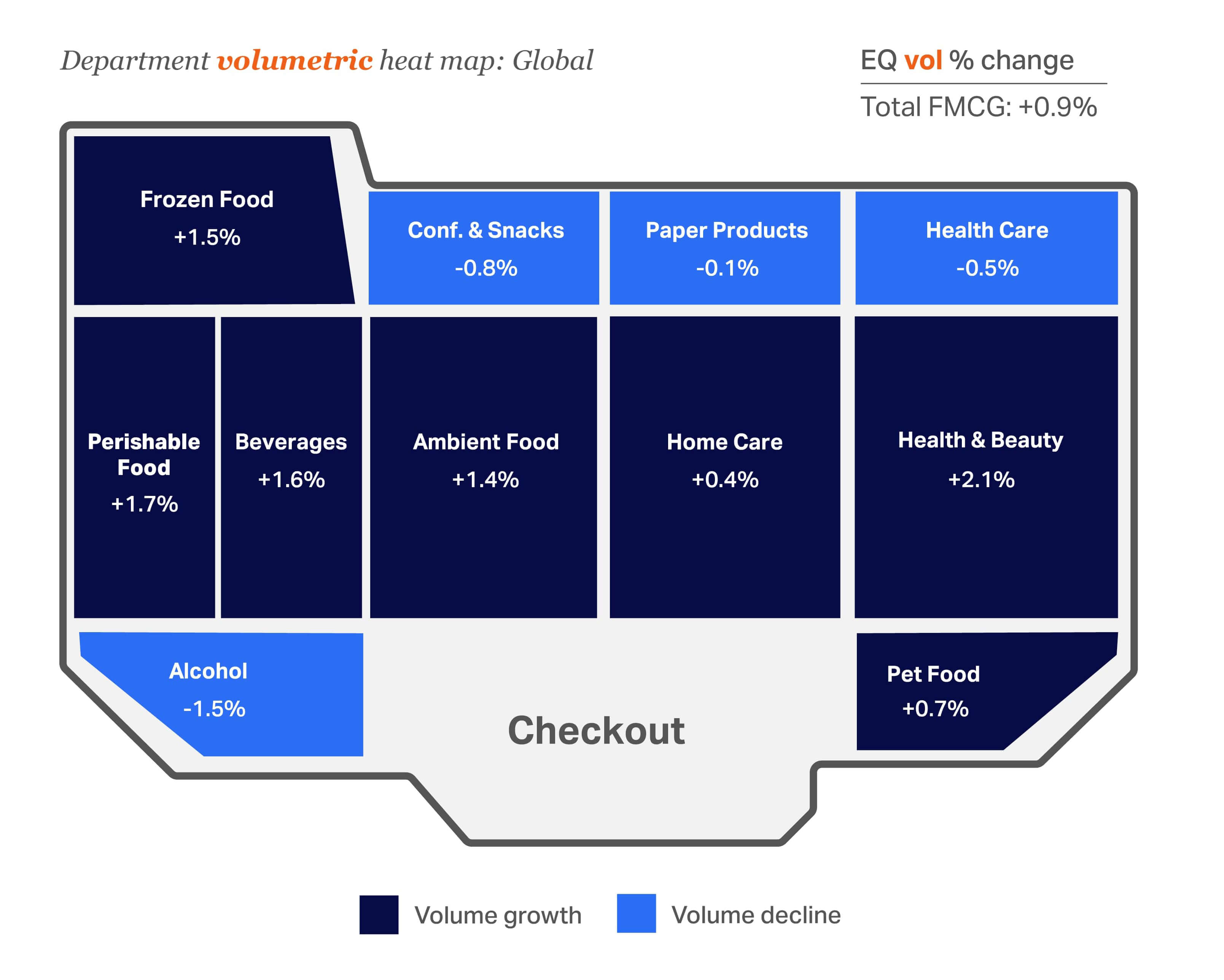

Mapa de calor global del crecimiento del volumen por categoría

El crecimiento del volumen sigue favoreciendo a Salud y Belleza y Alimentos Perecederos

Una mirada al crecimiento volumétrico comparado con el año anterior ayuda a contar una historia más completa. Mientras que la variación del volumen total de bienes de consumo de alta rotación (0,9%) coincide con la del año pasado (0,8%), los productos de papel y el alcohol siguen registrando un crecimiento negativo. Salud y Belleza ( 2,1%) y Alimentos Perecederos ( 1,7%) son los grandes ganadores con el mayor crecimiento en volumen en 2025.

Matices locales a la inflación y máximos y mínimos volumétricos actualizados

Esta visión a nivel de mercado descubre matices locales que pueden generar oportunidades de crecimiento. Los servicios globales de medición del comercio minorista de NIQ pueden ayudar a identificar las lagunas del mercado y las oportunidades de crecimiento a nivel de categoría. Por ejemplo, el sector sanitario está experimentando un crecimiento impulsado por la inflación en Europa, Asia-Pacífico y África. El único mercado en el que el volumen de esta categoría ha aumentado significativamente es Latinoamérica, donde los precios de la salud han bajado casi un 10%.

La brecha económica de 2025

Los consumidores siguen sintiéndose más seguros económicamente.

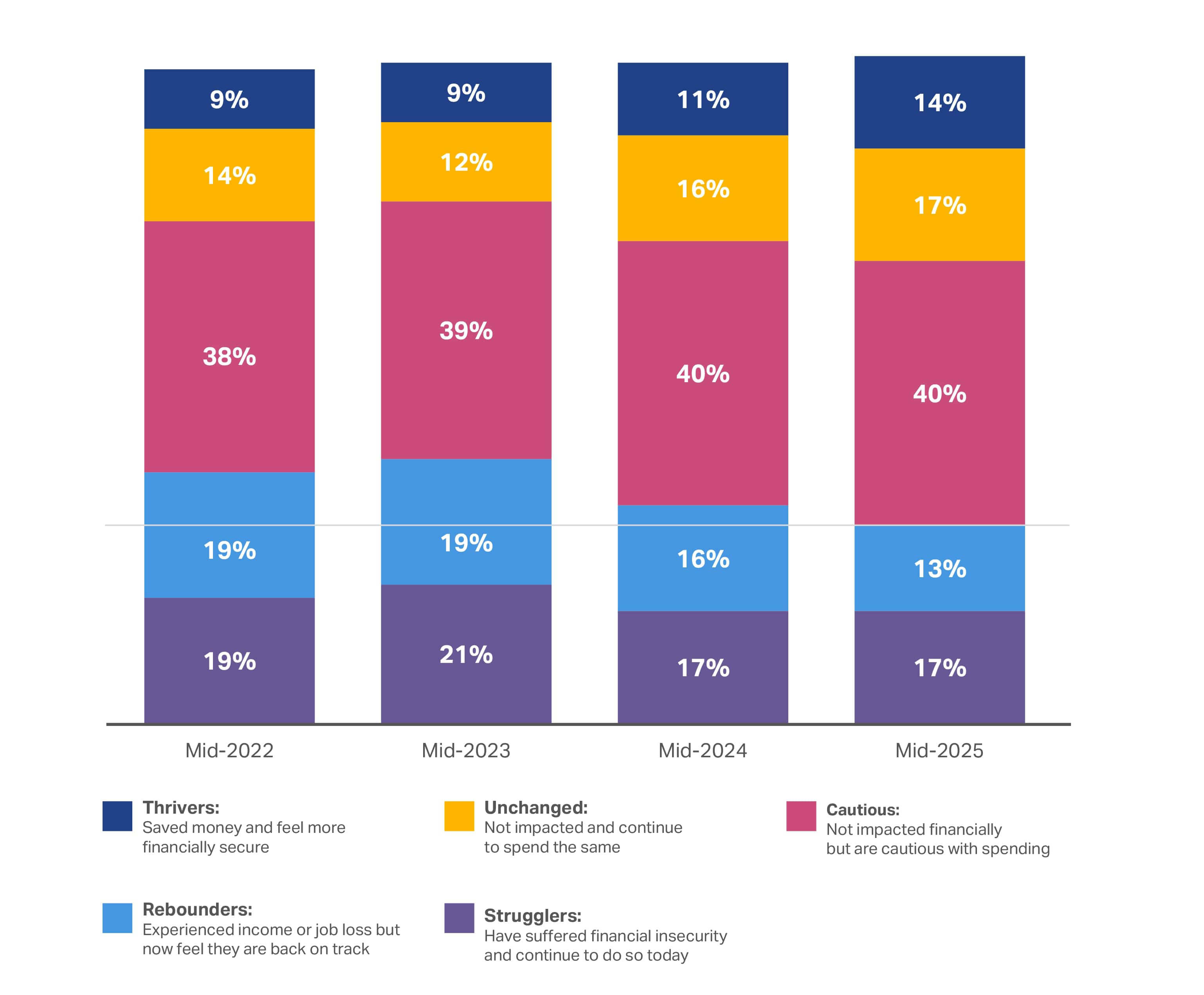

Los segmentos socioeconómicos de consumidores de NIQ siguen siendo una herramienta valiosa para identificar cómo perciben los consumidores su seguridad financiera, incluidos los impactos recientes sobre sus ingresos o su capacidad de ahorro. El seguimiento de los cambios en el sentimiento a lo largo del tiempo también ofrece una visión macro de cómo los acontecimientos mundiales están afectando al consumidor medio.

31%

de los consumidores globales encuestados no se verán afectados financieramente o prosperarán en 2025, frente al 27% en 2024

El número de consumidores “confiados” sigue creciendo año tras año, aumentando un 10% desde 2023 hasta hoy. Esto demuestra que más consumidores se sienten relativamente seguros económicamente y que siguen gastando a niveles constantes. Sin embargo, el número de consumidores “precavidos” se ha mantenido relativamente estable, en torno al 40%.

La creciente confianza está cambiando lentamente los comportamientos

Los consumidores siguen protegiéndose con fuentes de ingresos adicionales.

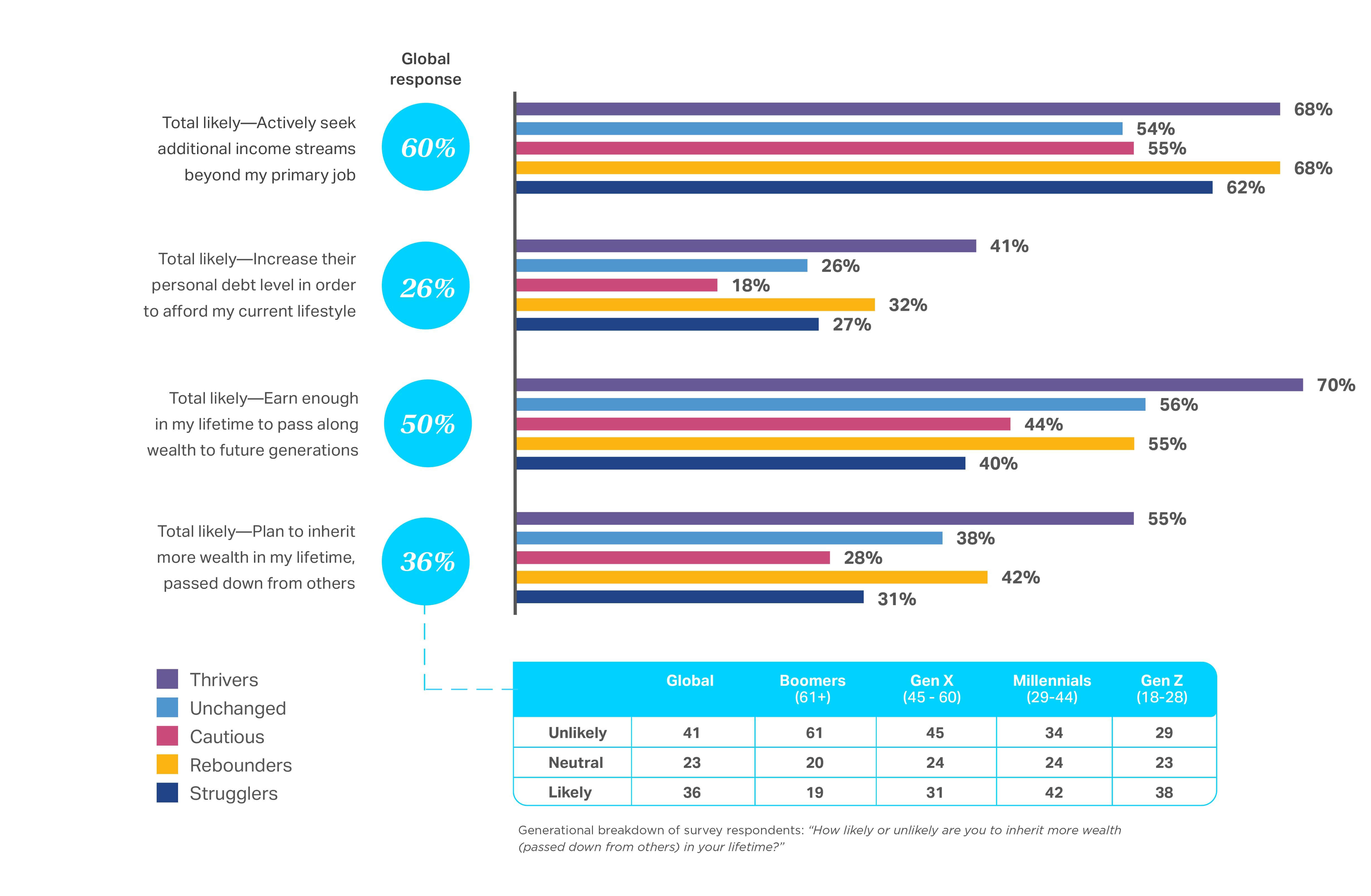

El optimismo cauto se mantiene en todos los segmentos de la “brecha económica” descritos anteriormente. A pesar de este optimismo, los consumidores aún no se sienten seguros: El crecimiento de los salarios sigue siendo plano, la adopción de la IA está perturbando el mercado laboral y los precios siguen siendo elevados. De hecho, más de la mitad (60%) de los encuestados afirma estar buscando activamente fuentes de ingresos adicionales a su trabajo principal. Aunque esta cifra es un 4% inferior a la del año pasado, refuerza el hecho de que la recuperación de la confianza es un objetivo que avanza lentamente. También es interesante que los “prósperos” sean tan propensos como los “recuperados” a buscar otras fuentes de ingresos, lo que indica un pesimismo subyacente incluso para los consumidores que están “mejor”

Los más propensos a aumentar su deuda personal para permitirse su estilo de vida actual han bajado sólo un 2%. Los grupos “Sin cambios” y “Luchadores” registraron el mayor descenso en la disposición a contraer nuevas deudas. Es posible que muchas de estas personas, especialmente los “luchadores”, se sientan reacios a endeudarse más mientras los tipos de interés sigan siendo tan altos y/o hayan agotado su acceso al crédito.

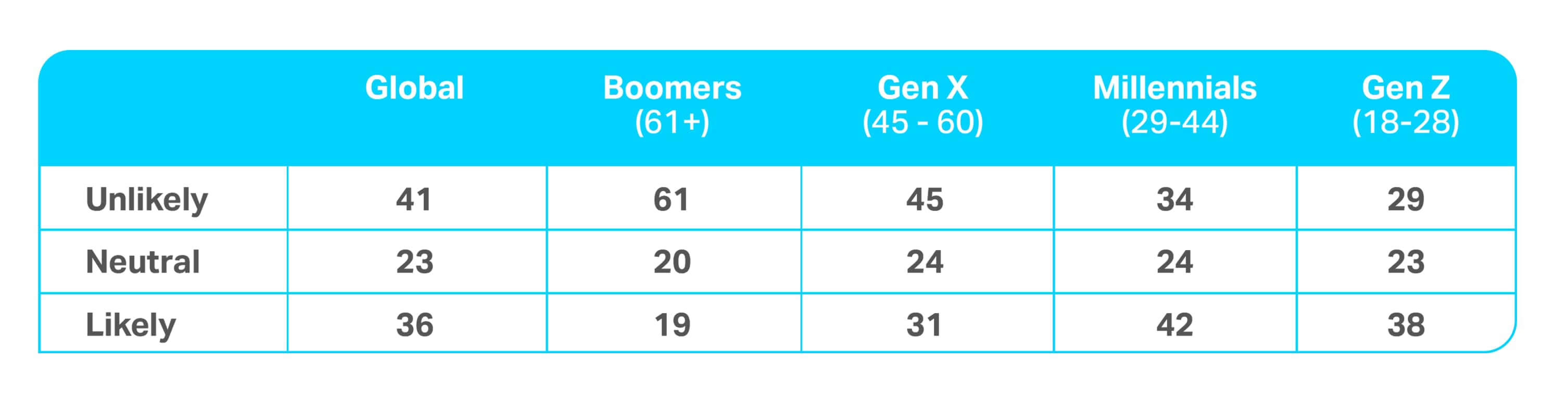

El mismo número de consumidores(36%) que el año pasado declararon que es probable que “hereden más riqueza a lo largo de su vida (transmitida por otros)” Tal vez no resulte sorprendente que las respuestas varíen mucho de una generación a otra: Los consumidores de más edad creen que es poco probable que hereden más riqueza a lo largo de su vida(61% de los Boomers, 45% de los Gen Xers), mientras que un tercio de los Millennials y el 29% de los Gen Zers piensan lo mismo.

¿Es probable o improbable que herede más riqueza (transmitida por otros) a lo largo de su vida?

¿Quieres saber más sobre las generaciones?

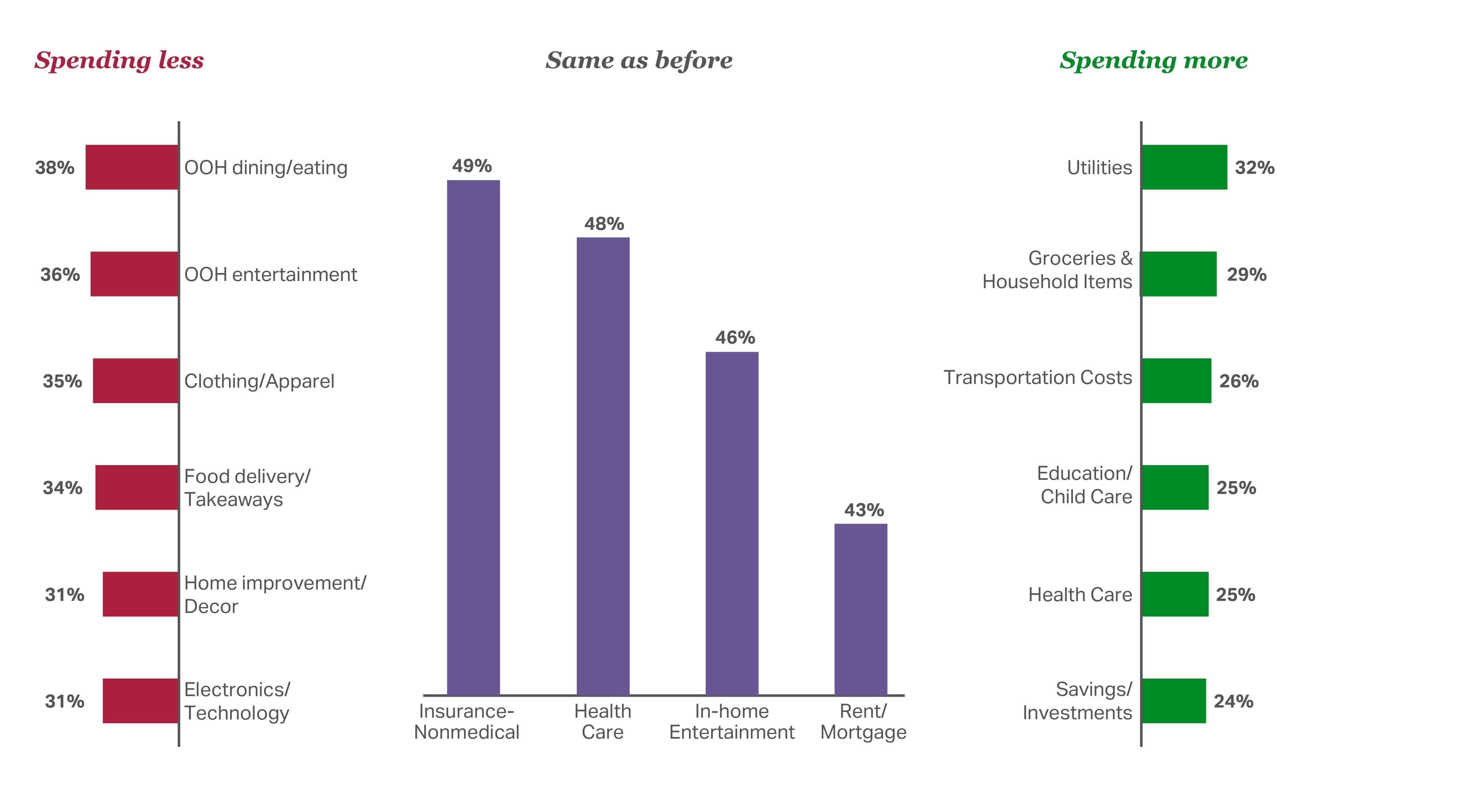

En 2026, los consumidores darán prioridad a los gastos básicos frente a muchos artículos de gran consumo

También pedimos a los consumidores que compartieran sus intenciones de gasto de cara a 2026. Los resultados son datos de “share of wallet” basados en lo que (y dónde) los consumidores creen que gastarán en los próximos 12 meses.

Por ejemplo, hemos observado que los consumidores de todo el mundo seguirán gastando menos en comer fuera de casa, en ocio fuera del hogar y en comida a domicilio, un comportamiento similar al de 2025. Sin embargo, prevén mantener un gasto similar en seguros, atención sanitaria, ocio en el hogar y vivienda, lo que envía una señal clara a fabricantes y minoristas de que no deben esperar que el crecimiento provenga de fondos discrecionales que antes se destinaban a gastos esenciales (es decir, básicos para la vida).

Un cambio notable este año es la disminución del número de consumidores que prevén aumentos del gasto en categorías como Servicios Públicos o Comestibles y Menaje. Esto podría deberse a que los consumidores creen que los precios en estas áreas clave se están estabilizando o que las organizaciones han agotado el potencial de subidas a corto plazo.

Intenciones de gasto para los próximos 12 meses

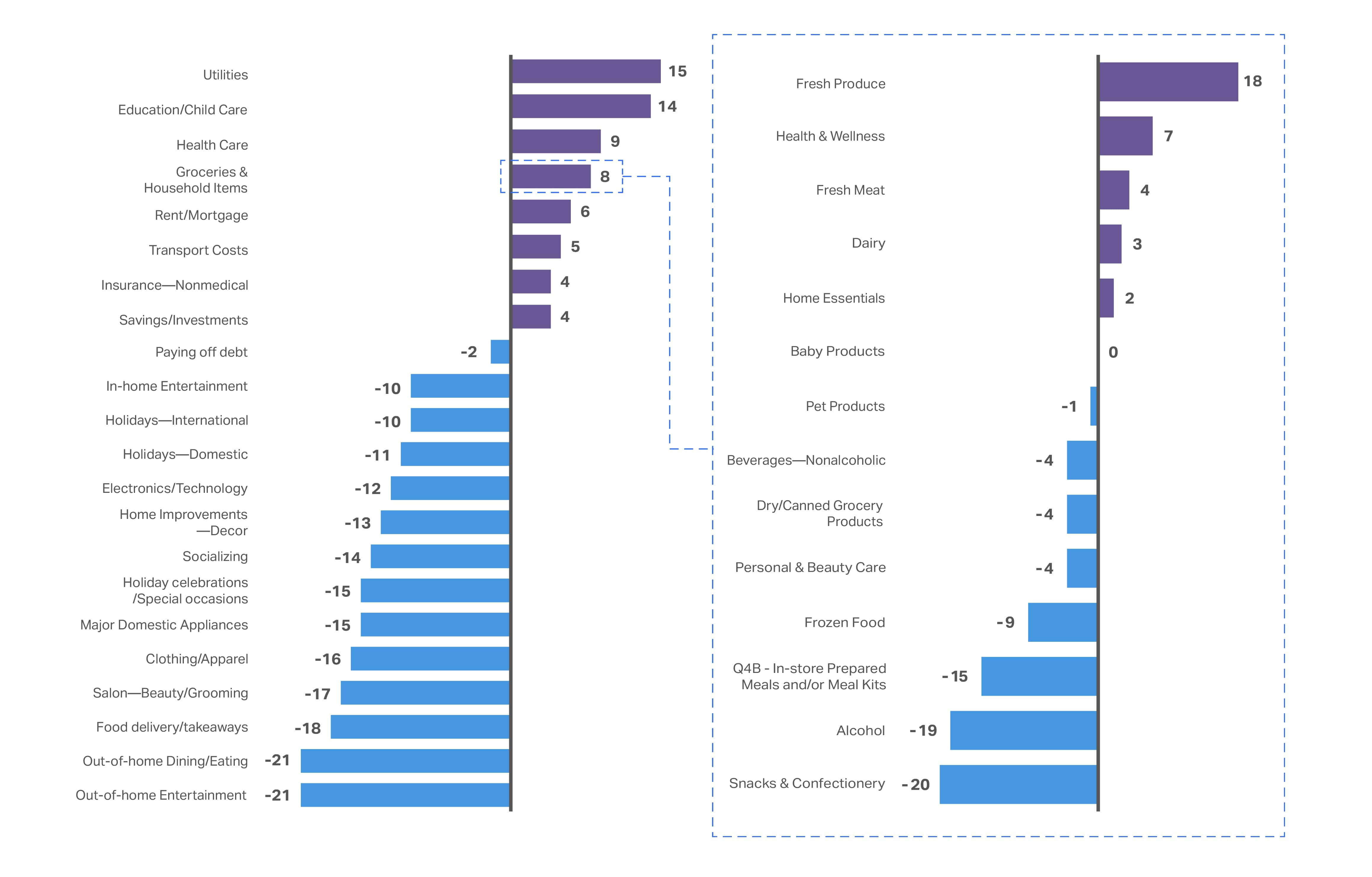

También hemos examinado la variación neta de los que tienen previsto gastar más, en comparación con los que tienen intención de recortar en cada categoría de gasto. Esto nos ayuda a descubrir cambios de mentalidad críticos que pueden afectar al sector de los bienes de consumo.

Para 2026, las intenciones de gasto para muchas de las categorías “impactadas negativamente ” como Entretenimiento fuera del hogar y Ropa/Aparatos permanecen sin cambios. Donde vemos algunos cambios es en las categorías de “impacto positivo” como Servicios Públicos y Comestibles y Artículos para el Hogar. Los Servicios Públicos, por ejemplo, tienen un cambio neto en la intención de gasto del 15% (frente al 18,9% en 2024). Del mismo modo, Comestibles y Artículos para el Hogar se reduce al 8% (frente al 12,2% del año pasado). Mientras tanto, más consumidores planean gastar menos en Productos Frescos, Salud y Bienestar, Carne Fresca y Lácteos.

En 2026, los consumidores prevén seguir dando prioridad a los gastos esenciales “no negociables”

Estos gastos esenciales incluyen los servicios públicos, la educación, la atención sanitaria y el alquiler/hipoteca.

Los datos de Omnishopper revelan áreas de crecimiento

En mercados líderes como Estados Unidos, los datos Omnishopper ampliados de NIQ demuestran que este sentimiento positivo de los consumidores está repercutiendo claramente en el gasto. El gasto anual en dólares por hogar estadounidense ha aumentado en los principales departamentos, sobre todo en productos de salud y belleza ( 8%), cuidado del bebé ( 7%), alimentación ( 4%), cuidado de mascotas ( 4%) y productos para el cuidado del hogar ( 3%)

Los productos de salud y belleza se compran con más frecuencia, con un aumento de las compras por comprador del 4,9% respecto al año pasado. Las compras de productos para el cuidado del bebé por comprador aumentan un 5,6% y las de productos para el cuidado de mascotas un 3,6%.

Por su parte, las compras de Alimentación y Bebidas por comprador se mantienen estables. Sin embargo, la tasa absoluta de compra en dólares de productos de Alimentación y Bebidas sigue siendo considerablemente superior a la de cualquier otro departamento importante, situándose en 7.127 dólares por hogar al año. Esto se debe a una frecuencia de compra mucho mayor, ya que los productos de alimentación y bebidas se compran en 227 viajes de media durante un periodo de 12 meses. Para contextualizar, el siguiente gasto más elevado en dólares es el de productos de salud y belleza, con 1.784 dólares anuales por hogar, y unas 83 compras al año.

En lo que respecta al gasto por viaje, la categoría de Menaje es la más baja (unos 16 dólares por viaje), mientras que la de Alimentación y Bebidas es la más alta (unos 31 dólares por viaje).

La sencillez es el nuevo valor añadido

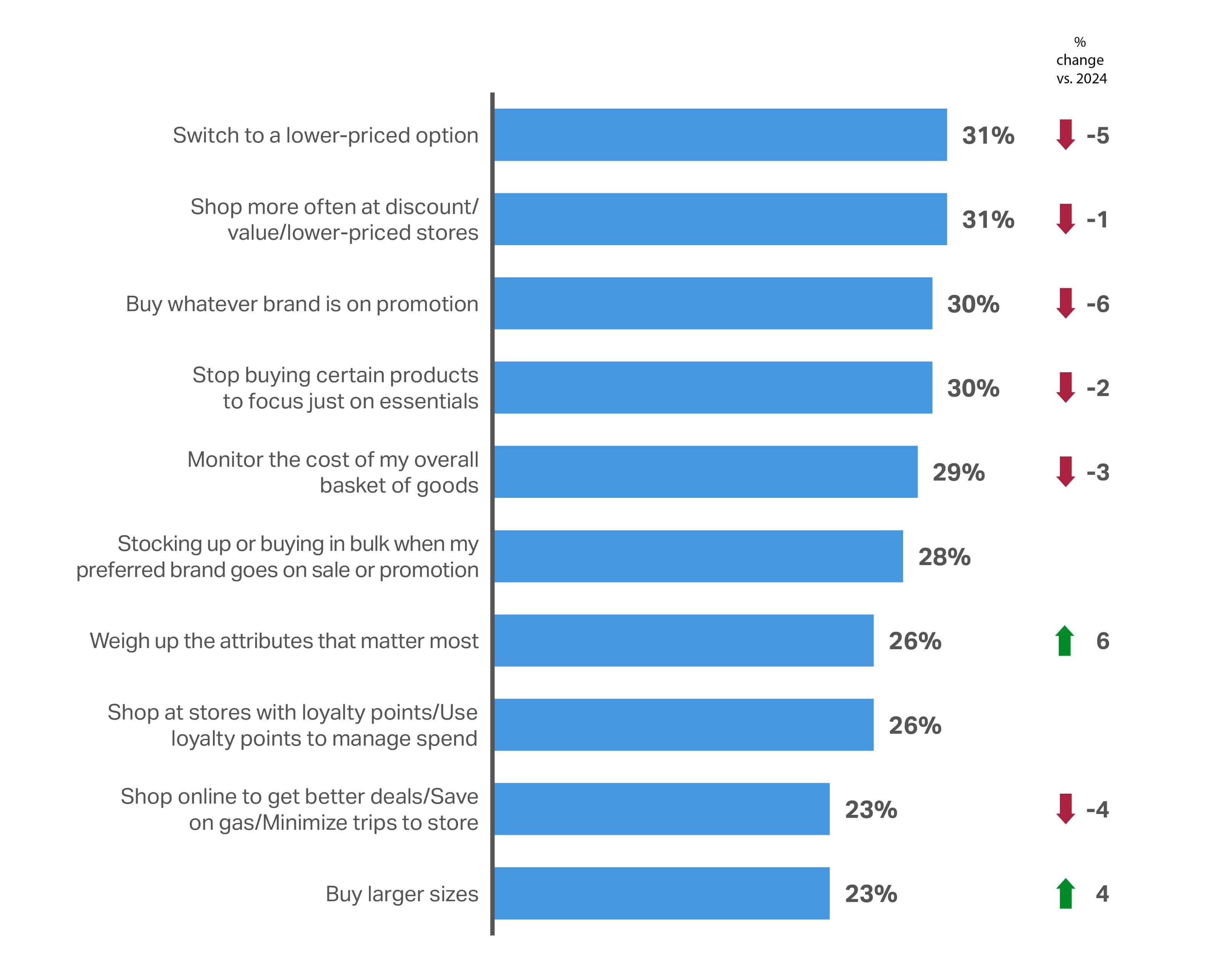

Preguntamos a los consumidores: “¿Cuál de las siguientes estrategias ha adoptado para gestionar los gastos?” Y casi todas las estrategias han disminuido con respecto al año pasado, lo que indica que los consumidores no examinan sus compras con la misma atención que en 2025. El único esfuerzo concertado es “comprar tallas más grandes” (un 4% más que en 2024). Por lo demás, están empleando una estrategia general para “sopesar los atributos que más importan” (un 6% más que en 2024).

Centrarse exclusivamente en la marca más barata (por ejemplo, “cambiar a una marca más barata”, “comprar cualquier marca en promoción”) es menos popular que el año pasado. Los planteamientos más reflexivos se han hecho más populares (por ejemplo, “Evaluar y priorizar los atributos que más importan”, “Comprar tallas más grandes para obtener un mejor precio por cantidad de producto”). Esto puede sugerir que hay esperanza para la lealtad a la marca, si una marca ofrece la propuesta de valor holística adecuada.

Dicho esto, el precio siempre seguirá siendo un factor importante como parte de toda la propuesta de valor ofrecida por una marca. Prueba de ello es que sólo el 12% de los encuestados estaban dispuestos a “Seguir con mis marcas habituales, independientemente del precio”

Con el aumento de la fatiga cognitiva, la simplicidad es fundamental. Los consumidores valoran menos opciones, más claras, que ofrezcan precio, calidad y valores en una propuesta alineada. Los formatos simplificados, las experiencias de baja fricción y el valor basado en paquetes superarán la complejidad de las características.

Las 10 principales estrategias de ahorro para los consumidores de CPG/FMCG: Global

El año pasado vimos cómo los consumidores cambiaban de marca con más frecuencia, buscando la mejor promoción. En lo que respecta a las marcas nacionales frente a los productos de marca blanca en 2026, los datos de NIQ Expanded Omnishopper US revelan que ambas crecen a tasas similares en comparación con el año pasado ( 6% y 5,5%, respectivamente).

El valor por comprador también crece a un ritmo similar al del total de hogares que consumen productos de gran consumo. Donde divergen es en el valor por ocasión. Las marcas nacionales siguen teniendo el doble de valor (31,60 $/ocasión) que las marcas blancas (14,90 $/ocasión).

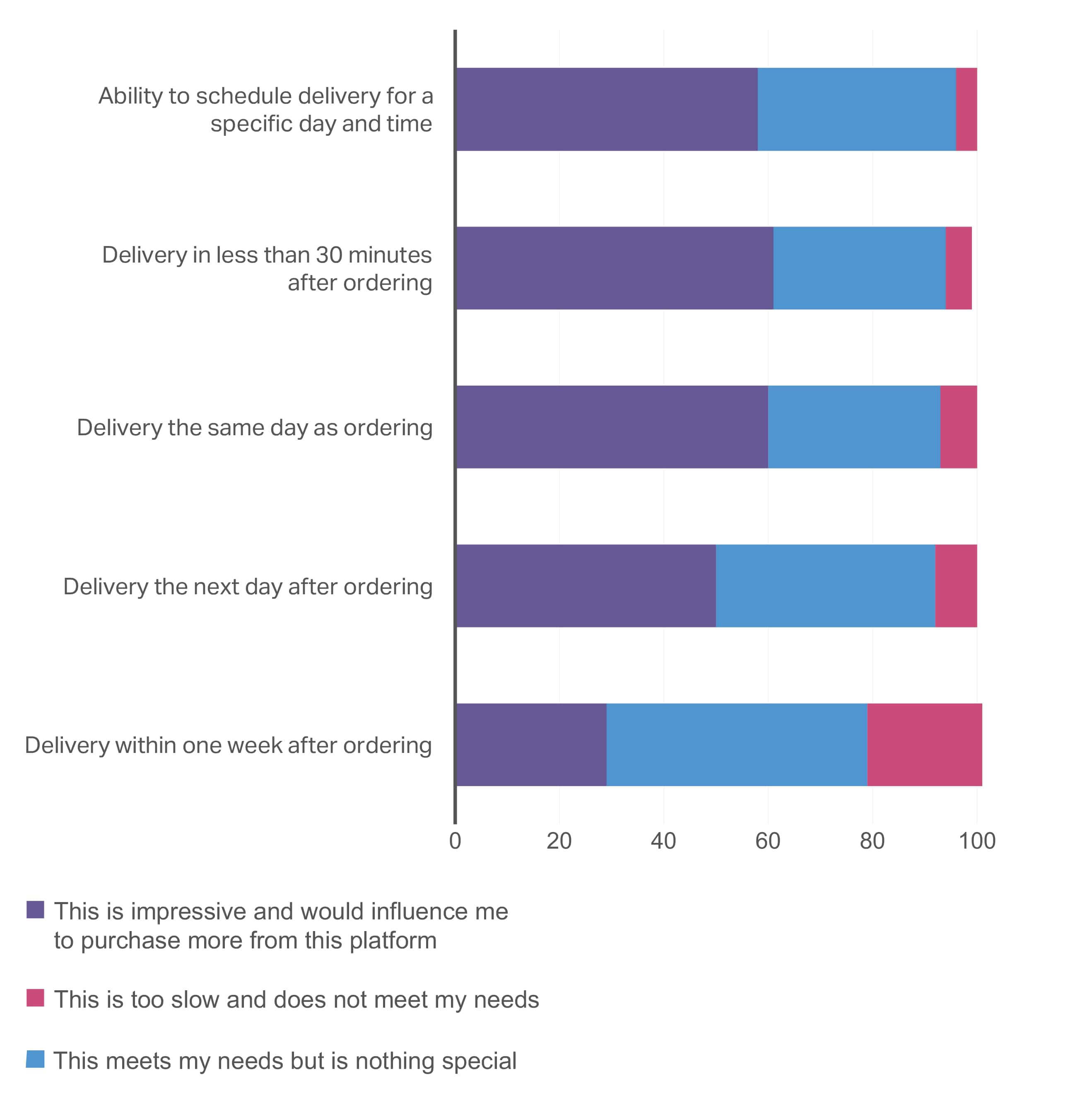

El plazo de entrega es el nuevo lujo mundial

Las expectativas de los consumidores en cuanto a los plazos de entrega están evolucionando rápidamente. Nuestra encuesta global muestra que cualquier cosa más lenta que la entrega “al día siguiente” no motivaría a los consumidores a comprar. Curiosamente, no hay mucha diferencia en la influencia de compra entre las opciones de entrega “al día siguiente”, “el mismo día” o incluso “en 30 minutos”.

Cuando compra en una plataforma digital, ¿cuáles son sus expectativas en cuanto al plazo de entrega?

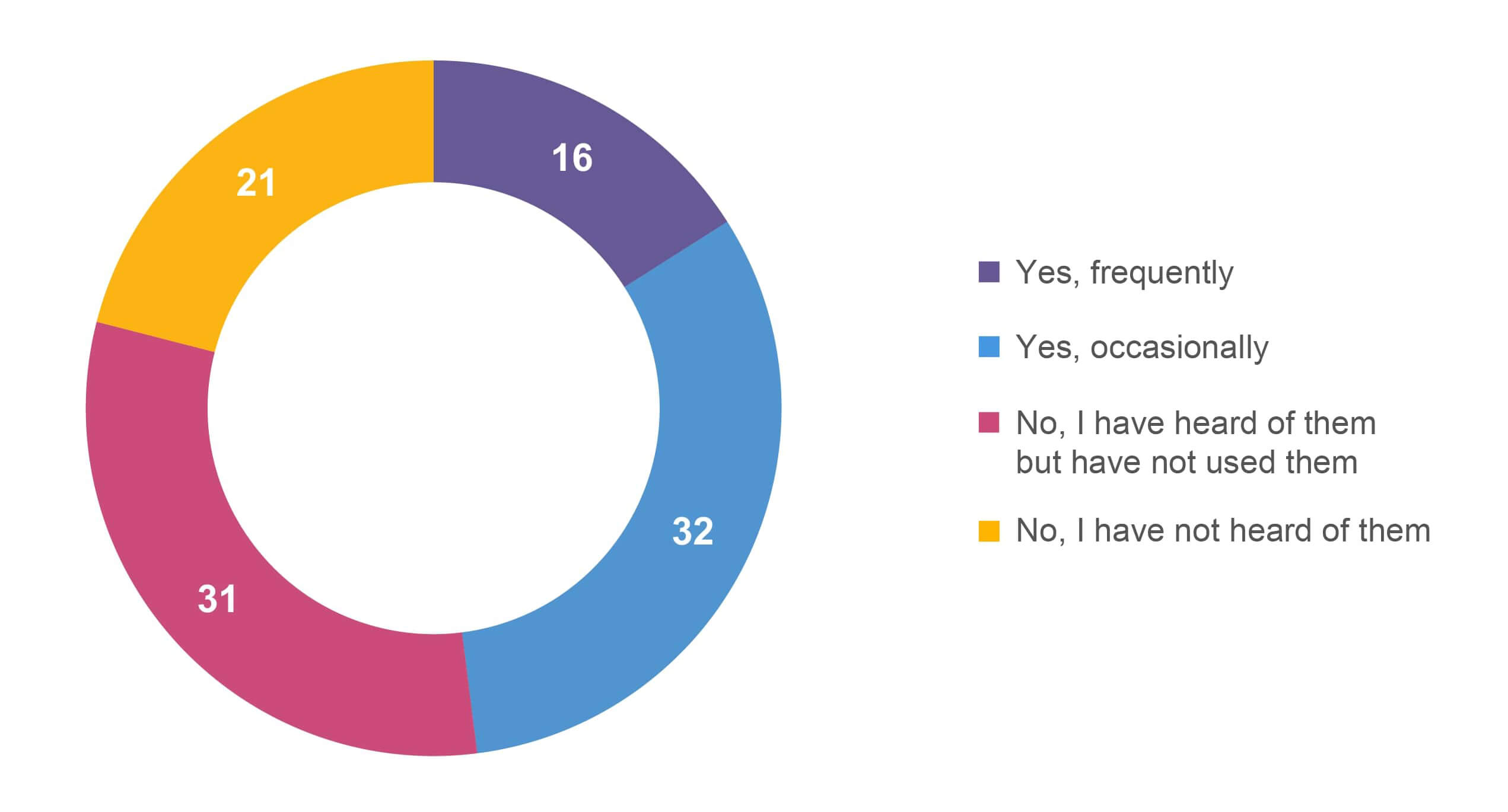

¿Ha utilizado aplicaciones de entrega rápida (30 minutos o menos)?

Las funciones que ahorran tiempo son “agradables de tener”

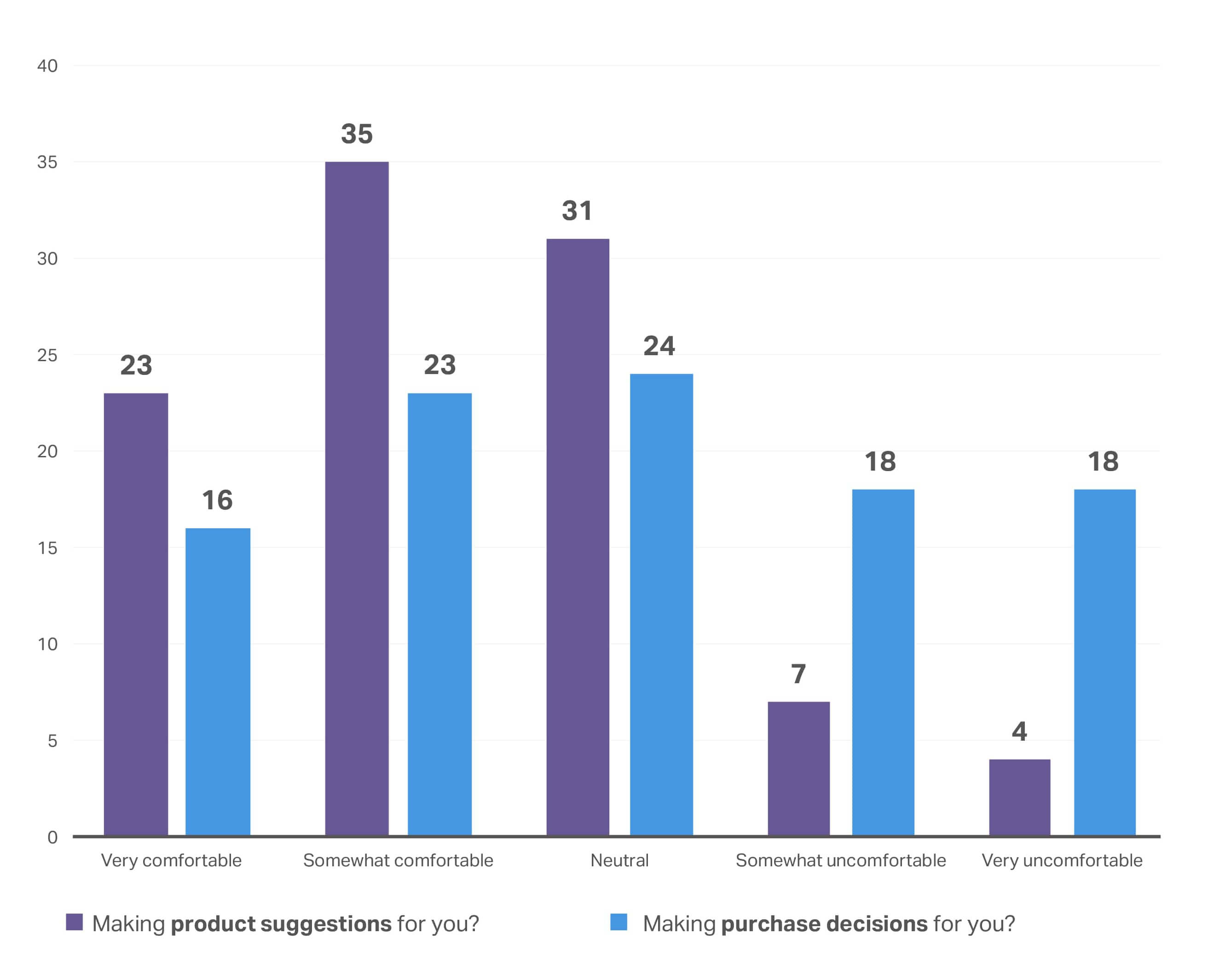

Los consumidores buscan activamente formas de simplificar el proceso de compra. Identifican las sugerencias de productos basadas en compras anteriores como una función útil, pero la mayoría sigue queriendo tomar decisiones de compra de forma autónoma. La posibilidad de comparar los atributos de los productos también se considera una ventaja, pero no necesariamente un factor de decisión.

Me parece útil que un minorista me sugiera productos basándose en mis compras anteriores/preferencias

¿En qué medida le parece bien que una plataforma de compra digital haga lo siguiente?

¿Cuántas más probabilidades tendría de comprar un producto si el minorista facilitara la comparación de los principales atributos del producto?

Principales conclusiones

A pesar del enfriamiento de la inflación mundial, los consumidores siguen siendo prudentes. Incluso los hogares económicamente prósperos buscan un “seguro” a través de fuentes de ingresos secundarias, lo que refleja la persistente incertidumbre sobre la estabilidad futura. Aunque ya no se espera que los gastos obligatorios, como los servicios públicos, sigan aumentando bruscamente, esto es más un signo de fatiga del consumidor que de verdadero alivio. Los gastos básicos siguen estando protegidos y son prioritarios.

Dentro de los bienes de consumo, el ambiente se ha vuelto constructivo. Los datos de NIQ Expanded Omnishopper US demuestran que este sentimiento positivo está elevando el gasto de los hogares en las principales categorías, sobre todo en Salud y Belleza ( 8%), Cuidado del Bebé ( 7%), Alimentación ( 4%), Cuidado de Mascotas ( 4%) y Cuidado del Hogar ( 3%). Salud y Belleza, Cuidado del Bebé y Cuidado de las Mascotas están experimentando un mayor compromiso con viajes más frecuentes, mientras que Alimentación y Bebidas sigue acaparando la mayor parte de los presupuestos familiares, impulsada por una frecuencia de compra excepcionalmente alta (227 viajes al año frente a 83 para Salud y Belleza).

De cara al futuro, la oportunidad pasa de un crecimiento basado en el precio a un crecimiento basado en el volumen y la ocasión. Los minoristas y los fabricantes tendrán que centrarse en aumentar las ocasiones de compra y los volúmenes de unidades, dando al mismo tiempo a los consumidores una mayor sensación de autonomía y control. La sencillez sigue siendo fundamental: Los consumidores quieren sentirse firmemente dueños de sus decisiones de gasto.

Contenido premium a continuación

Capítulo 2. Confianza en la marca Confianza en la marca Confianza en la marca

La relevancia se valora por encima de la retórica

95%

de los consumidores afirman que confiar en la marca a la que compran es muy o bastante importante

En los últimos años, los consumidores han exigido a las marcas que compartan sus valores en lo que respecta a atributos como el abastecimiento ético y los envases sostenibles. En 2026, estos valores son la base de las expectativas que las marcas deben cumplir para competir,pero no ganarán la partida.

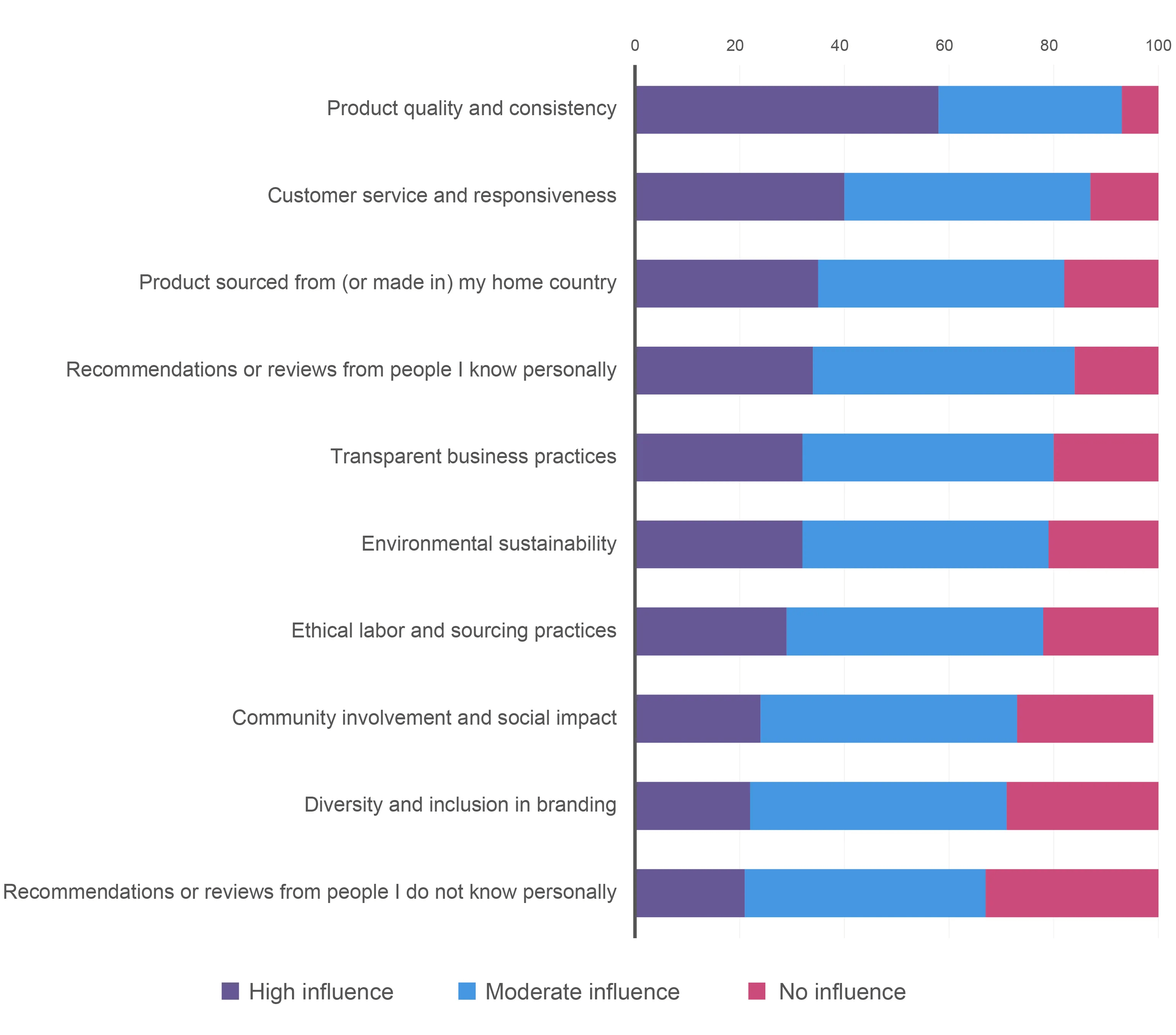

Los consumidores de hoy buscan una alineación vivida en la que el rendimiento se gane la confianza. La calidad funcional es el factor que más influye en la confianza , tanto en los mercados de alto crecimiento como en los maduros. Los reclamos de “mejor para ti”, la simplicidad de los ingredientes y las fórmulas limpias son importantes, pero el producto también debe cumplir las expectativas del consumidor en cuanto a calidad y consistencia.

Para el consumidor global, el servicio de atención al cliente y la capacidad de respuesta es el segundo factor más influyente para generar confianza, por encima de la diversidad, el impacto social y la sostenibilidad, cada uno de los cuales se inclinó hacia lo “deseable” en nuestra encuesta.

¿En qué medida influyen los siguientes factores en su confianza en una marca?

Las marcas deben alinearse con los valores del consumidor

Aunque la calidad y la coherencia son la base de la confianza del consumidor, las marcas tienen que profundizar para conectar con los valores y rasgos únicos del comprador que definen esa confianza de persona a persona. Tras los trastornos de los últimos años, existen algunos factores comunes relacionados con el estilo de vida, los hábitos de compra y las pautas de consumo que pueden ayudar a minoristas y fabricantes a ofrecer lo que más importa a sus consumidores.

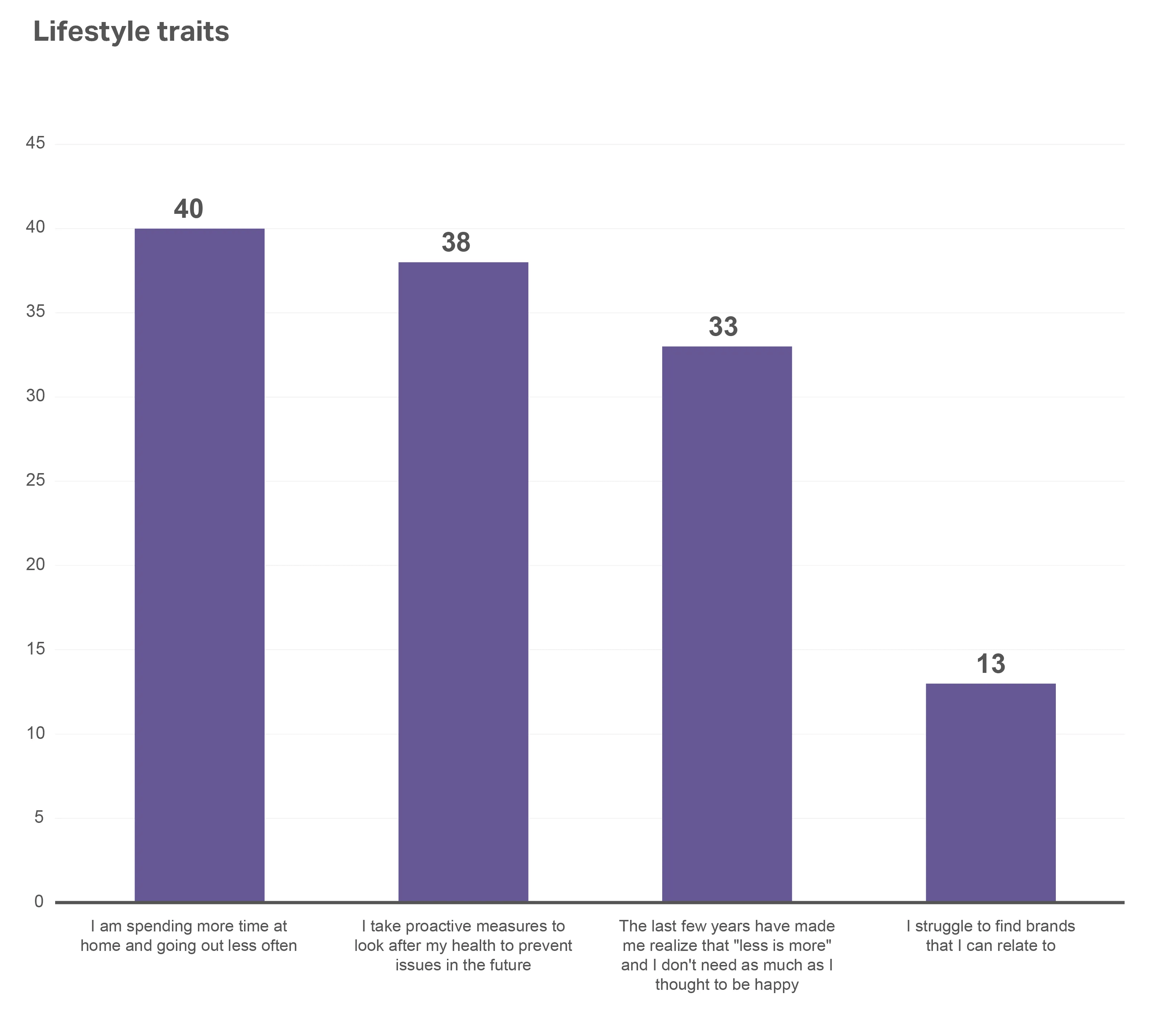

33%

de los consumidores mundiales cree que los últimos años les han hecho darse cuenta de que “menos es más” y de que no necesitan tanto como pensaban para ser felices

Nuestra encuesta reveló que los encuestados de todo el mundo afirman que sus estilos de vida y prioridades han cambiado tras los acontecimientos de los últimos años, y su mentalidad se centra en pasar más tiempo en casa/salir menos (40%) y tomar medidas proactivas para prevenir problemas de salud (38%). Además de sentir que menos es más, el consumidor de hoy valora la sencillez, ya que sólo el 13% de los encuestados afirma que le cuesta encontrar marcas con las que se sienta identificado. La diferenciación de su marca frente a la abundancia de opciones en el lineal vendrá determinada por aquellos que encuentren formas de alinear sus productos con esta nueva perspectiva reflexiva.

En lo que respecta a los avances de la IA en el comercio minorista, la mayor parte de la atención se ha atribuido a la búsqueda de eficiencias operativas y al aumento de la productividad. Sin embargo, no deben pasarse por alto las ventajas directas para los consumidores. Estas ventajas suelen traducirse en simplicidad, comodidad y fiabilidad, valores que generan confianza.

Por ejemplo, en el momento de la compra. Un campo de pago lento, un fallo de integración o un código promocional fallido pueden hacer que los compradores abandonen un producto a pesar de haber tenido una experiencia positiva hasta ese momento. Las plataformas de optimización del proceso de compra basadas en IA ayudan a aliviar estos problemas aprovechando las señales en tiempo real -como el total del carrito, la ubicación del comprador y el comportamiento anterior- para ajustar dinámicamente las opciones de envío, las ventas adicionales y las promesas de entrega.

Un reciente estudio de Bain & Co. realizado en Estados Unidos puso de manifiesto tres ventajas fundamentales de la IA para los compradores (y los minoristas a los que compran) en lo que respecta a la fidelización y la confianza:

- Los clientes valoran las funciones pasivas de IA generativa, como el resumen de reseñas, cuando están integradas en sus recorridos, a veces incluso más que las herramientas independientes de IA generativa.

- Los compradores en línea reconocen el potencial de personalización de la IA generativa y parecen más dispuestos a compartir datos personales en este contexto.

- La IA generativa puede ofrecer un servicio de atención al cliente más eficiente, especialmente en las partes del recorrido que suelen ser más difíciles de alcanzar.

Con la proliferación de herramientas de IA generativa, los consumidores se sienten cada vez más cómodos compartiendo datos y participando en experiencias habilitadas por la IA. A medida que estas herramientas continúan creando experiencias hiperpersonalizadas y conversacionales, tienen el potencial de transformar las compras de principio a fin, desde la adquisición inicial hasta la atención posterior a la compra. En un entorno impulsado por el consumidor en el que los valores son primordiales, la IA generativa permite a las marcas y a los minoristas construir relaciones más auténticas y duraderas con los clientes.

La intención de gasto de los consumidores está determinada por los cambios en los rasgos de su estilo de vida

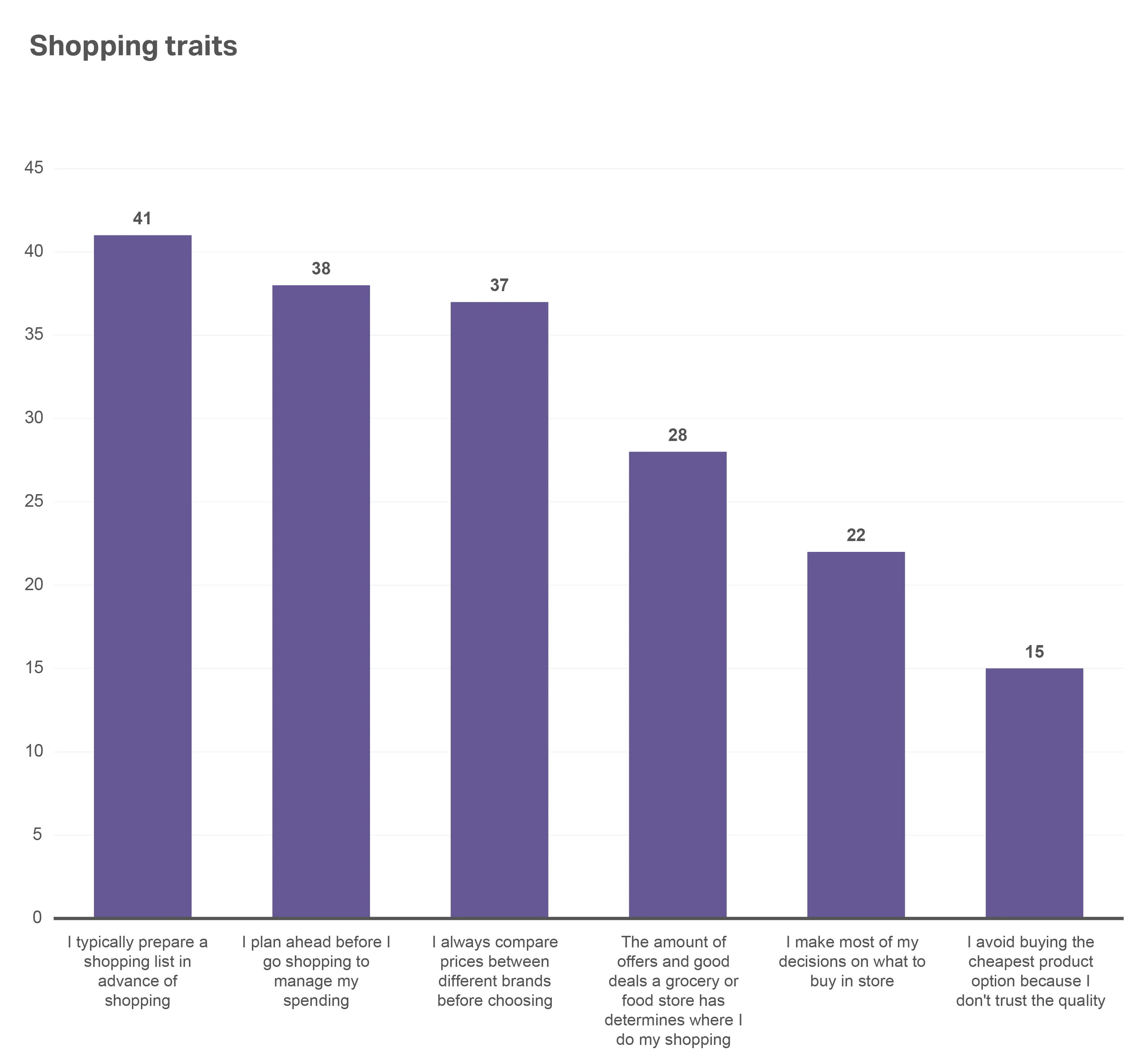

Aunque los viajes de compras habituales no son inmunes a las compras impulsivas, nuestros datos muestran que muchos compradores globales al menos tienen un plan cuando entran en una tienda. Cuatro de cada 10 (41%) afirman que preparan una lista de la compra con antelación, y el 38% planifica específicamente sus gastos, frente al 22% que afirma tomar la mayoría de sus decisiones de compra en la tienda.

El precio siempre es un factor, por supuesto, pero puede estar menos asociado a la calidad del producto de lo que las marcas podrían suponer. Mientras que el 28% de los compradores afirman que las buenas ofertas determinan dónde hacen sus compras, sólo el 15% dicen que evitan comprar la opción de producto más barata porque no confiaban en la calidad. Los compradores saben lo que compran, pero están abiertos a una amplia gama de opciones en función de cuál cubra la mayoría de sus necesidades.

Es probable que los compradores sepan lo que compran, pero están abiertos a múltiples opciones de marca

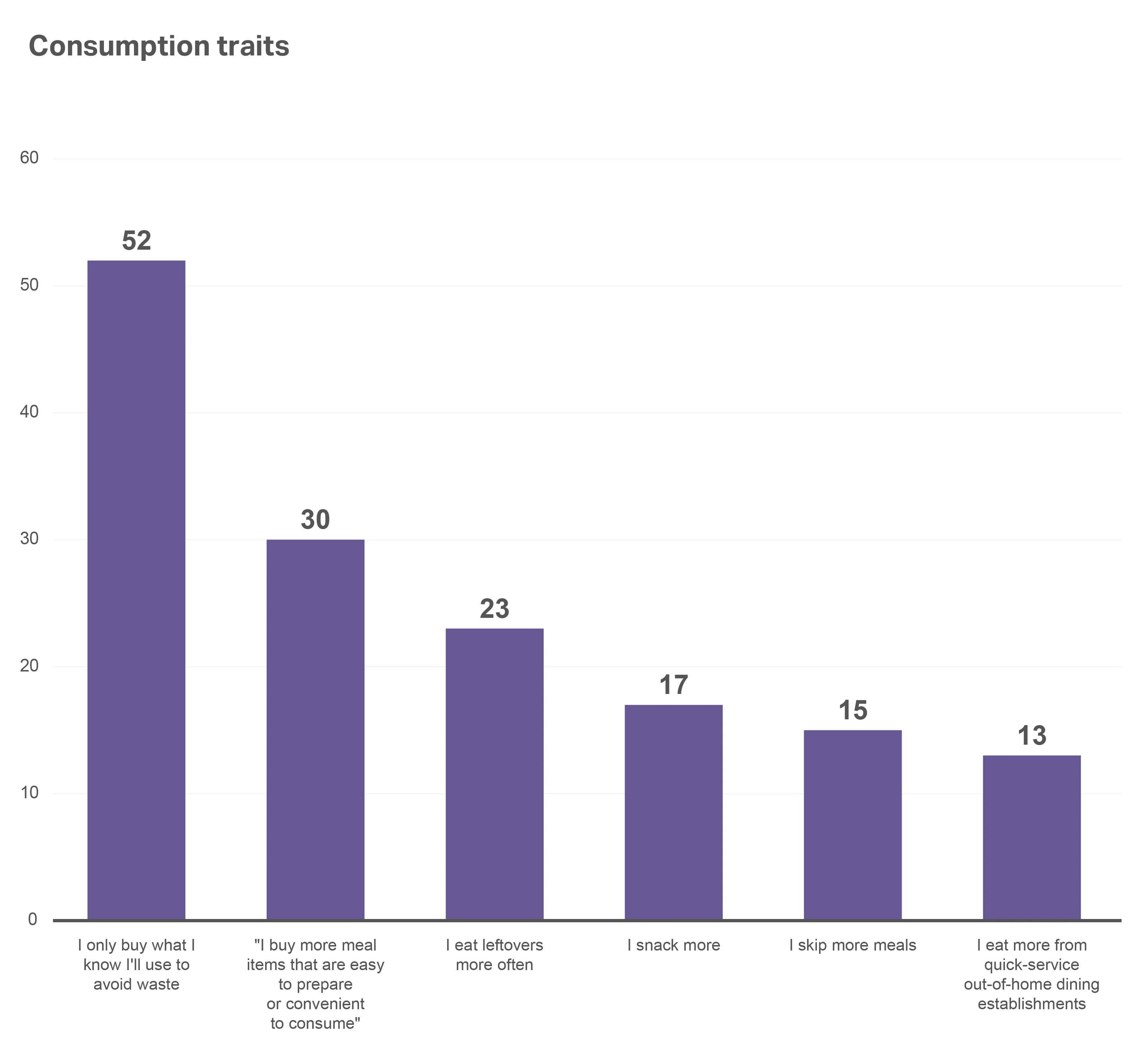

Como reflejo de este enfoque reflexivo, cuando se les pidió que pensaran en sus hábitos de consumo en el último año, el 52% de los encuestados afirmaron que sólo compran lo que saben que van a utilizar para evitar el despilfarro. Los compradores también dieron prioridad a la compra de alimentos fáciles de preparar y cómodos de consumir(30%) frente a saltarse comidas(15%) o comer en establecimientos de comida rápida fuera del hogar(13%). Los fabricantes y los minoristas deben demostrar que sus productos pueden ayudar a los consumidores a reducir costes sin dejar de cumplir sus promesas de calidad.

Los consumidores se centran en eliminar residuos y maximizar la comodidad de las comidas

En resumen, los compradores de hoy están abiertos a una gama más amplia de marcas -incluso cuando tienen una lista de la compra en la mano- no desviarse de su plan si encuentran una nueva marca que les ayude a alcanzar sus objetivos.

La fluidez cultural triunfa sobre el brillo global

Atrás quedaron los tiempos en que fabricantes y minoristas podían lanzar la misma campaña -a través de los mismos canales de distribución- en todos los mercados y esperar ganar. Los consumidores de lugares como África Occidental, el Sudeste Asiático y Oriente Medio buscan marcas que adapten los productos y el marketing a los matices, el idioma y la estética del diseño locales. También quieren que las marcas vayan a su encuentro allí donde están: en la tienda y en Internet.

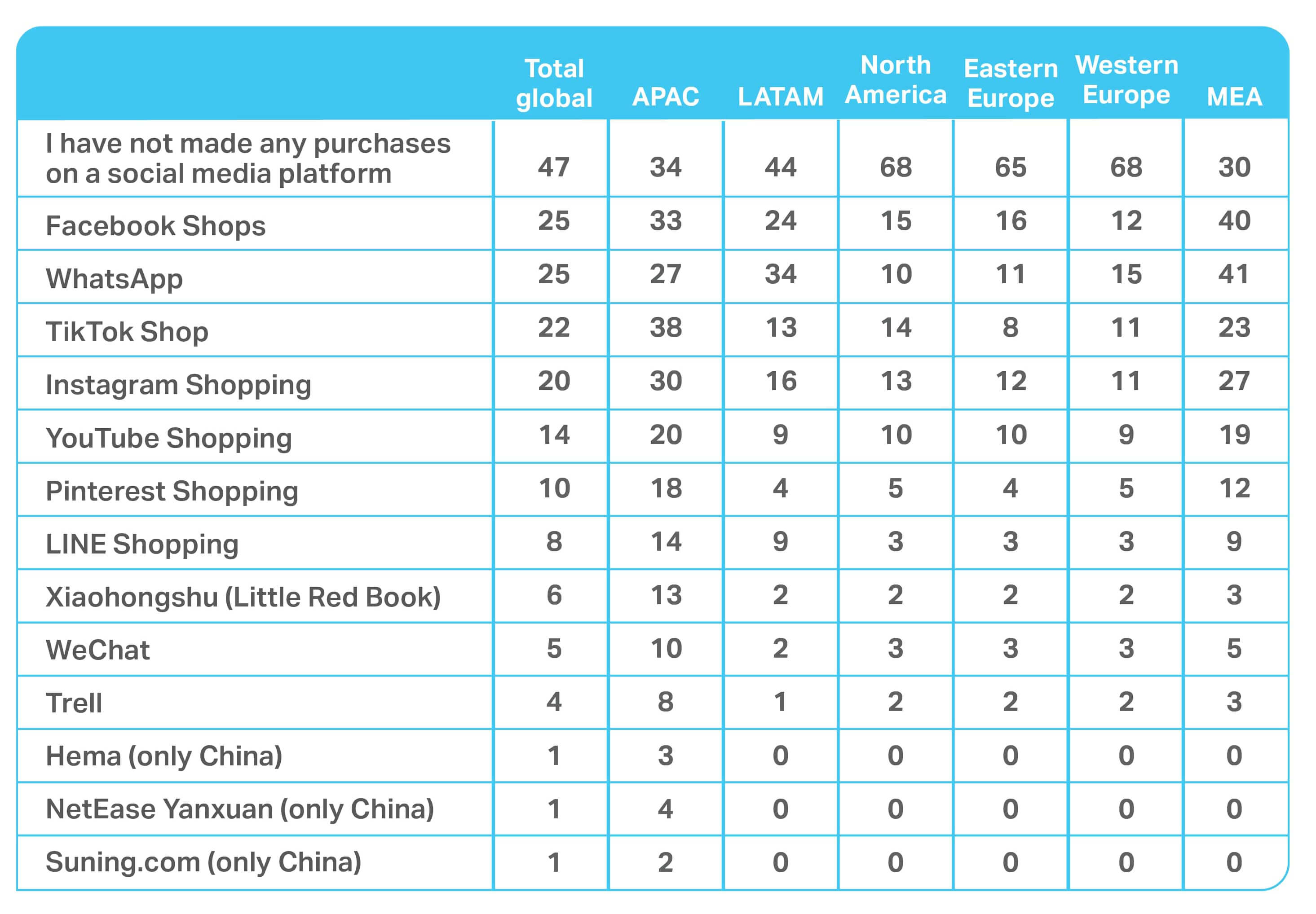

Por ejemplo, todos los encuestados chinos de nuestro estudio global han utilizado una plataforma de redes sociales para comprar un producto, frente al 53% de los encuestados de todo el mundo. Esta experiencia digital ya está integrada en el ADN de las compras en China, y las marcas que no se adapten al consumidor chino de forma eficaz a través de las redes sociales deberían esperar perder en este mercado.

Las declaraciones de producto triunfan entre los consumidores estadounidenses

El etiquetado de los productos se ha convertido en un elemento esencial para ganarse la confianza de los consumidores y alinearse con sus valores. Por ejemplo, en EE. UU., el etiquetado limpio se está convirtiendo en un atributo cada vez más importante a la hora de examinar el crecimiento global de los productos. Los productos de etiquetado limpio representan actualmente el 10% de las ventas en EE.UU., pero crecen a un ritmo del 7 ,5% en comparación con el año pasado, frente a un crecimiento del 5,9% de todos los productos de gran consumo. La tasa de compra en dólares de los productos de etiquetado limpio también ha crecido un 5 ,9% en comparación con el año pasado, y se sitúa en 136 en comparación con los productos de gran consumo en general.

Las reclamaciones de productos de gran consumo repercuten en el crecimiento

| Crece faster frente a los productos de gran consumo en general | Crecen al mismo ritmo frente a los bienes de gran consumo en general | Creciendo sinferior frente a los bienes de gran consumo en general |

| Etiqueta limpia | Envases sostenibles | Ingredientes naturales |

| Sostenibilidad medioambiental | Posicionamiento natural | Artesanal |

| Responsabilidad social | Sin conservantes | Denso en nutrientes |

| Sin OMG | Fabricado en EE.UU | Denso en nutrientes |

| Rico en proteínas | Enriquecido | |

| Ecológico |

Puntos clave

Los compradores de hoy en día equilibran las necesidades prácticas con los valores que generan confianza. Los últimos años han cambiado las prioridades: Los compradores dan prioridad a la sencillez, la salud y la reducción de residuos. Esta mentalidad influye en su forma de planificar los viajes, en lo que ponen en la cesta de la compra y en las marcas que compran por primera vez, así como en las marcas a las que se mantienen fieles.

La IA ha añadido una nueva dimensión a esta ecuación, y la tecnología no ha hecho más que empezar. Más allá de las ganancias de productividad para fabricantes y minoristas, su impacto real radica en la experiencia del consumidor. Un proceso de compra más rápido y fluido, un inventario preciso, un servicio de atención al cliente avanzado y ofertas personalizadas contribuyen a reducir la fricción y reforzar la fiabilidad, cualidades que indican a los compradores que una marca es de confianza.

Al mismo tiempo, los compradores abordan las compras con más intención. Están abiertos a alternativas si otra marca se ajusta más a sus valores u ofrece más comodidad. Esto crea oportunidades para los fabricantes y minoristas que pueden demostrar claramente la calidad, la facilidad y la alineación con las prioridades de los consumidores, ya sea a través de las declaraciones del producto, el surtido adecuado o etiquetas transparentes.

De cara al futuro, generar confianza dependerá de encontrar el equilibrio adecuado: escala global combinada con fluidez cultural, tecnología que ofrezca eficiencia y empatía, y promesas de marca que se ajusten a estilos de vida en continua evolución. Las empresas que se ganen la fidelidad serán aquellas que no sólo se adapten a los hábitos cambiantes de los compradores, sino que también sean capaces de demostrar que entienden lo que más importa a los consumidores.

Capítulo 3: Comercio sin fisuras: La revolución omnicanal continúa

Integración digital y accesibilidad

El comercio está experimentando una transformación: Los consumidores ya no compran por canales; se mueven entre plataformas, puntos de contacto y momentos. En todo el mundo, las herramientas digitales están revolucionando las cestas de la compra de bienes de consumo. Las compras en directo son la norma en China, WhatsApp y los pedidos por voz forman parte de la vida cotidiana en América Latina (LATAM), y el aumento digital en las tiendas (por ejemplo, tecnología de estanterías inteligentes, realidad aumentada) se está acelerando en Europa y la India.

En medio de esta transformación, está empezando a surgir una nueva realidad. Veamos varios cambios críticos que las marcas deben hacer para competir.

Los minoristas son las nuevas plataformas mediáticas

La visibilidad de las marcas -y su distribución en las tiendas- depende ahora del acceso de pago y de la fluidez de los datos. Los minoristas que aprovechan las redes de medios minoristas (RMN), el comercio de creadores o las SKU exclusivas de plataforma pueden monetizar la atención y los bienes inmuebles, además del producto.

El poder de transformación y el potencial de los medios minoristas

El camino hacia la compra no es lineal

Algo que hemos observado en los últimos años es que el descubrimiento y la conversión están disociados. Los consumidores pueden descubrir un producto en las redes sociales, compararlo en un motor de búsqueda y luego comprarlo a través de una aplicación de mensajería. Para captar la venta, las marcas deben estar presentes en todo el recorrido del comprador y no solo en el lineal.

Las compras sociales ganan fuerza

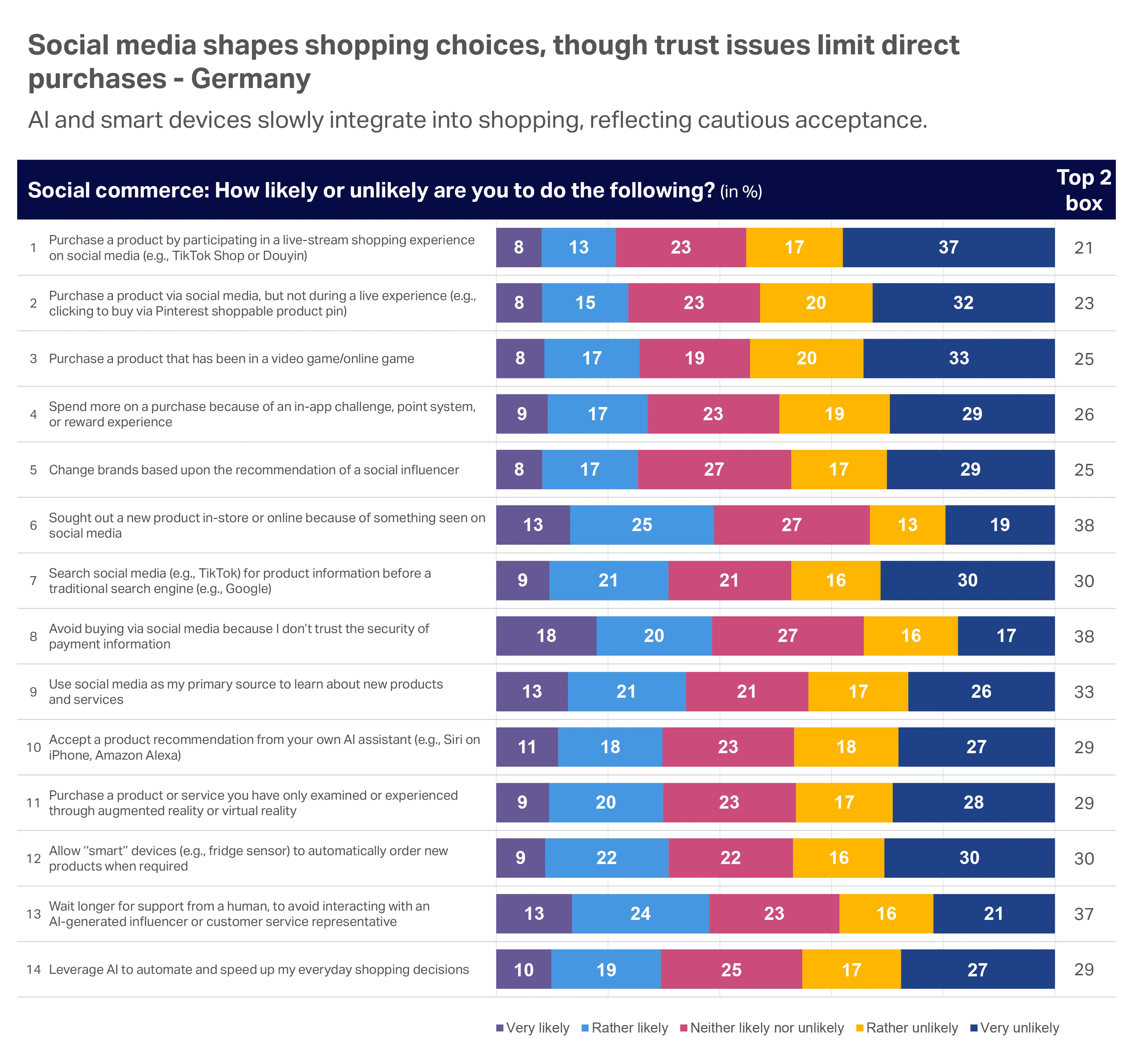

Hoy en día, las compras sociales son más fuertes en Asia-Pacífico (APAC) y Oriente Medio y África (MEA), pero su adopción está creciendo en todo el mundo. TikTok, en particular, está impulsando el crecimiento de las compras sociales en muchos mercados, y sus usuarios suelen gastar más en línea. La falta de confianza en la seguridad de la información de pago es lo que suele frenar a los consumidores.

Base: Todos los compradores alemanes de comestibles online encuestados

¿Ha comprado alguna vez un producto directamente a través de alguna de estas plataformas de medios sociales?

Sin fisuras no significa sólo digital

Puedequeelcomercio electrónico sea el canal que más crezca en todo el mundo, pero eso no es todo. Por ejemplo, en el sur de Asia y el África subsahariana, el crecimiento se está acelerando a través de la integración de redes de tiendas locales (por ejemplo, Kirana, tiendas Spaza) con plataformas digitales.

En EE.UU., los datos de Expanded Omnishopper reflejan esta tendencia, ya que las compras en tienda perdieron 3 puntos de cuota frente a las compras en línea en comparación con el año pasado, pero siguen representando alrededor del 77% de las ventas de bienes de consumo. En la tienda también se ha perdido un 2,3% de ocasiones por comprador al año, mientras que las ocasiones online han aumentado un 16%. Sin embargo, el gasto en dólares por hogar al año en tienda (8.222 dólares) sigue siendo casi tres veces superior al de Internet (2.737 dólares). Teniendo esto en cuenta, las marcas deberían buscar el crecimiento en el ámbito digital, pero sin perder de vista la atención a los consumidores en las tiendas.

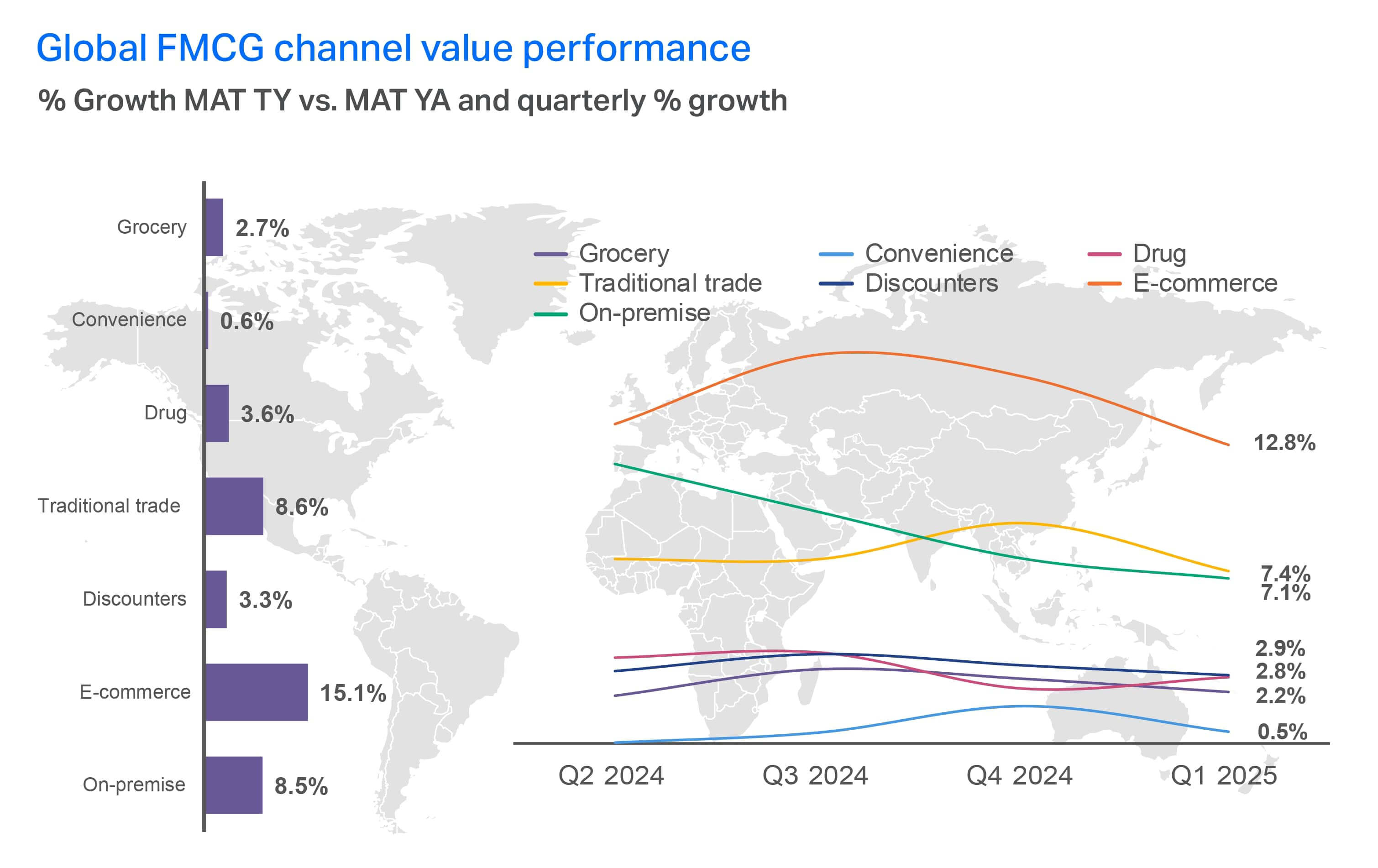

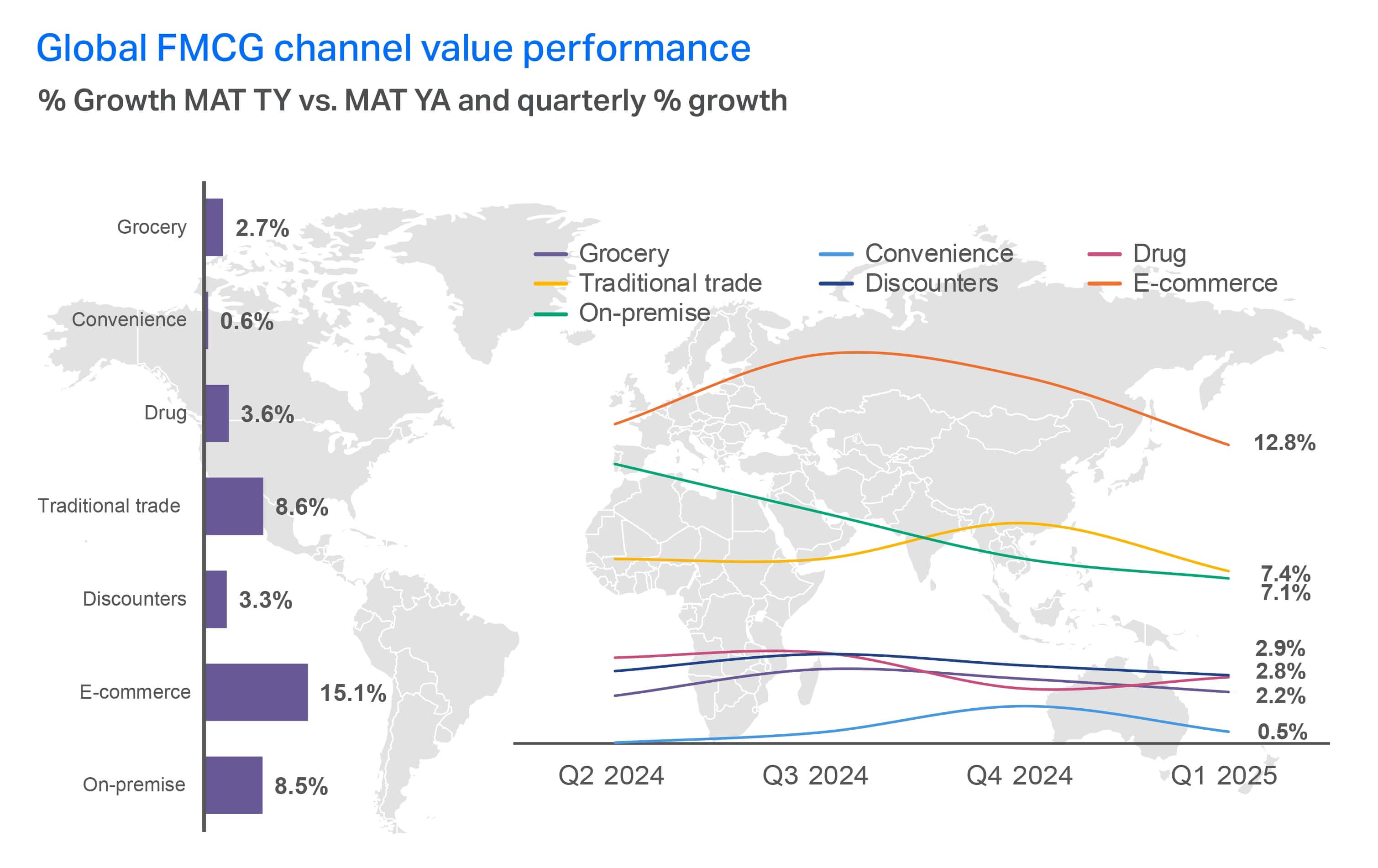

Desempeño global del valor del canal FMCG

Cuando observamos el rendimiento del valor por región, podemos ver que LATAM y APAC están experimentando un crecimiento en el comercio tradicional y en los establecimientos. Y los supermercados son los que registran el crecimiento de valor más rápido en comestibles. En EE.UU., los datos de Expanded Omnishopper muestran que las ventas online están desplazando la cuota en dólares de los supermercados (-1,2 puntos) hacia los grandes almacenes ( 0,8 puntos), mientras que la venta online y en tienda favorece a los almacenes de club ( 1 punto). Las droguerías (2,8 puntosdecuota) y las tiendas de dólar (3,5 puntos de cuota) siguen contribuyendo poco a las ventas de bienes de consumo. Ambas han bajado con respecto al año pasado, impulsadas por un menor número de ventas en tienda.

Los pequeños supermercados registraron el mayor crecimiento en valor entre los canales de alimentación en el TMA, con un aumento del 8%

Puntos clave

El comercio sigue pasando de los canales estructurados a los viajes fluidos. Los compradores ya no están atados a un único camino. Se mueven con fluidez entre plataformas sociales, motores de búsqueda, aplicaciones de mensajería, RMN y tiendas. El descubrimiento y la compra están cada vez más desconectados, lo que cambia la forma en que las marcas deben pensar sobre la visibilidad y la conversión. Los propios minoristas se están convirtiendo en plataformas de medios, utilizando redes de medios minoristas y ofertas digitales exclusivas para monetizar tanto los datos como el espacio en las estanterías.

El auge del comercio social añade otra capa de cambio. Plataformas como TikTok y WhatsApp están impulsando su rápida adopción en APAC y LATAM, mientras que Europa y Norteamérica les siguen a un ritmo más lento pero constante.

Sin embargo, a pesar del crecimiento de la tecnología digital, la venta en tienda sigue siendo dominante:casitres cuartas partes de las ventas de bienes de consumo de alta rotación siguen realizándose fuera de línea, y el gasto de los hogares es casi tres veces mayor en el comercio físico que en en línea. Este equilibrio subraya la importancia de la escala y la presencia en todos los formatos.

De cara al futuro, el éxito no vendrá solo de la aceleración digital. Los fabricantes y los minoristas deben captar el crecimiento ampliando las ocasiones y aumentando el volumen tanto en línea como en las tiendas, al tiempo que ofrecen a los consumidores confianza, control y una sensación de simplicidad en todo el proceso. Los ganadores serán los que ofrezcan coherencia en un mundo fragmentado, satisfaciendo a los compradores allí donde decidan interactuar.

Capítulo 4. Tendencias a seguir Tendencias a seguir Tendencias a seguir

Los cambios en el estilo de vida, la volatilidad de la cadena de suministro y la confianza de los consumidores marcarán el camino hasta 2026

Las señales de cambio más disruptivas ya no están en la periferia. Las marcas globales deben vigilar los cambios que prometen redefinir las normas de la categoría y cambiar la percepción del valor, especialmente en los ámbitos de la salud, el el clima y la tecnología.

El efecto de la medicación contra la obesidad se está extendiendo por todo el mundo

Más de un tercio de los consumidores de todo el mundo afirman que es probable que utilicen un medicamento o fármaco para perder peso. Los AOM están ayudando a millones de consumidores a reducir su apetito y, a su vez, están cambiando radicalmente la forma en que quienes los toman ven la comida, el bienestar y su cuerpo. Aunque la adopción de estos medicamentos varía según la región, su creciente uso está creando un espacio para la innovación en los snacks funcionales, los formatos de porciones controladas y la salud metabólica.

Estamos observando un aumento de los productos de consumo masivo en snacks conscientes, fibra y proteínas, salud digestiva, suplementos y vitaminas, y chicles y caramelos de menta. Los consumidores también están dejando de lado los excesos alimentarios, el tabaco y el alcohol en favor de dosis mensuales de medicamentos, así como de actividades relacionadas con el estilo de vida y la forma física.

>50%

de los consumidores están dispuestos a pagar más por

- Productos frescos sin conservantes

- Opciones más saludables (bajo/sin azúcar, sal, carbohidratos, grasas, cafeína, alcohol)

- Sin OMG/Orgánicos/Naturales

El deseo de perder peso no es puramente estético. Obtenga más información sobre lo que está impulsando el apetito de los consumidores por los AOM en el informe Global State of Health & Wellness 2025 de NIQ.

Las afirmaciones de que los envases son compatibles con los OMA siguen siendo un espacio emergente. En la actualidad, en Estados Unidos, los productos que hacen estas declaraciones generan 271 millones de dólares en ventas, según los datos de los Servicios de Medición Minorista (RMS) de NIQ , aunque los productos de gran consumo que cumplen los requisitos para hacer tales declaraciones representan 117.000 millones de dólares en ventas totales. Esto ofrece a los fabricantes y minoristas una oportunidad única para empezar a hacer alegaciones de apoyo al OMA en los productos y/o lanzar líneas de productos dirigidas al OMA.

Las marcas de bienes de consumo en el sector de la alimentación también deberían tener en cuenta que las investigaciones muestran que los consumidores que toman AOM consumen hasta un 40% menos de calorías. En EE.UU., esto supone una reducción del 6% en el gasto en alimentación (9%) en los hogares con ingresos altos). Los productos más afectados suelen ser los ultraprocesados, como las patatas fritas y los aperitivos salados (-11%), los dulces (-9%) y los refrescos (-7%). Algunos expertos creen que estos descensos podrían reducir el crecimiento de los aperitivos en hasta 12.000 millones de dólares hasta 2035.

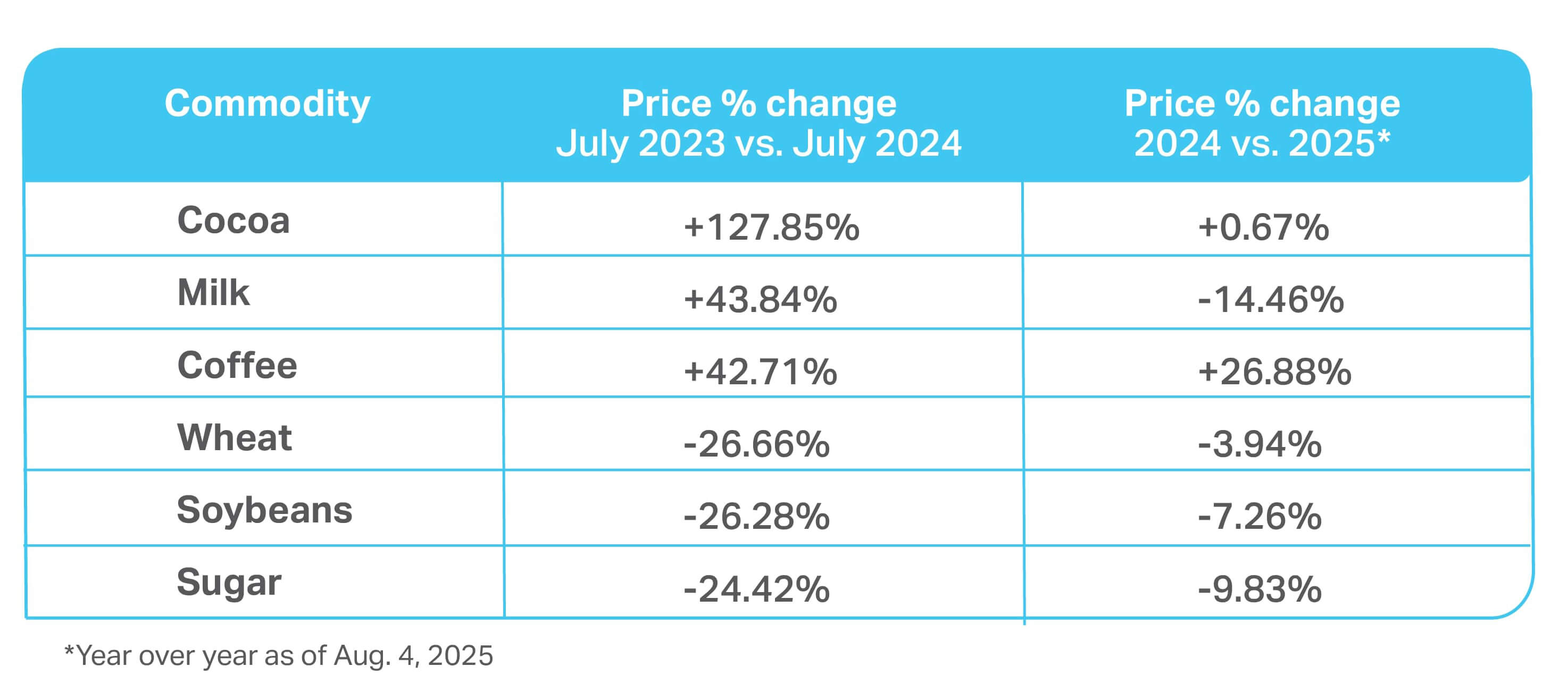

La volatilidad de las materias primas es la nueva constante

El año pasado, los precios mundiales del cacao se dispararon, y ahora, el aumento del precio del café refuerza la idea de que la volatilidad ha llegado para quedarse. Materias primas como éstas -además del petróleo, los cereales, los huevos y las proteínas- están estableciendo nuevos precios mínimos que probablemente nunca volverán a los niveles anteriores hasta 2024.

En este entorno, las empresas deben considerar tanto opciones a corto plazo -como reducir el tamaño del envase o subir los precios- como reformulaciones a más largo plazo que reduzcan la dependencia de los ingredientes y equilibren al mismo tiempo el coste, la transparencia y las expectativas sensoriales que exigen los consumidores. Cada estrategia conlleva sus propios retos. Nuestras herramientas pueden ayudarle a explorar escenarios de innovación y fijación de precios para maximizar los ingresos.

Los precios de las materias primas siguen fluctuando

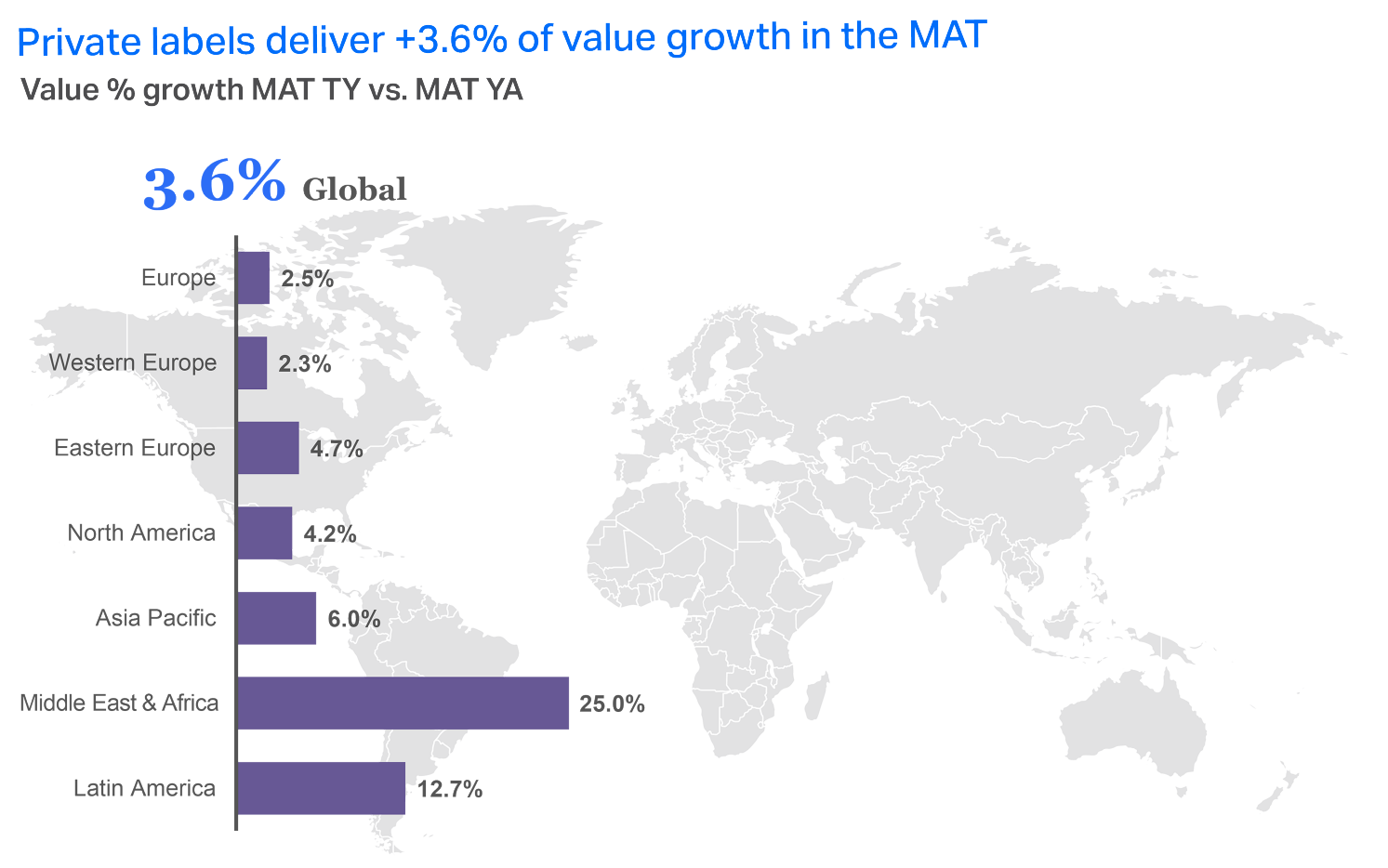

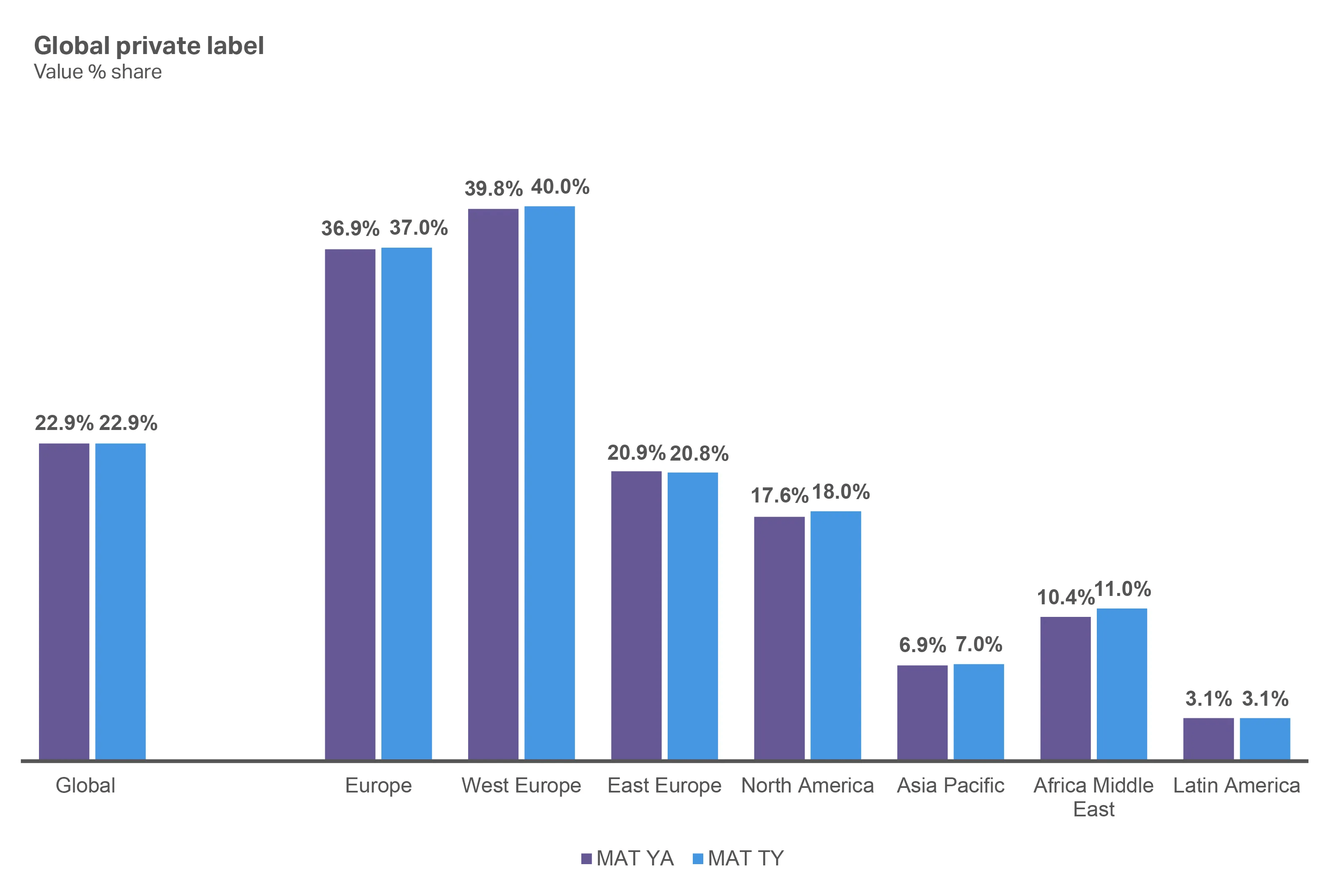

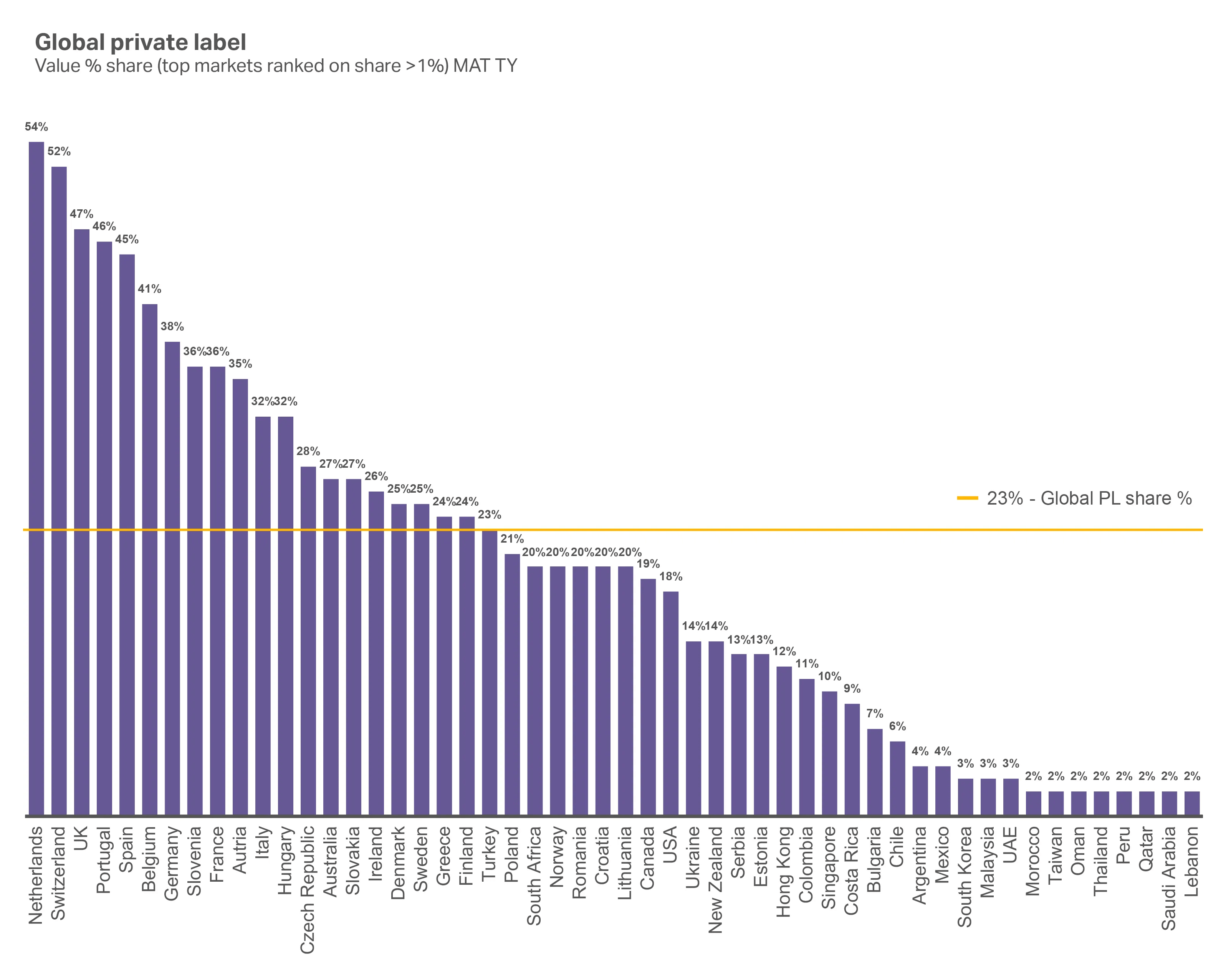

La marca de distribuidor ya no es una desventaja

Nota: Rusia ya no se incluye en los informes QBN a partir de la publicación del 2T ’24

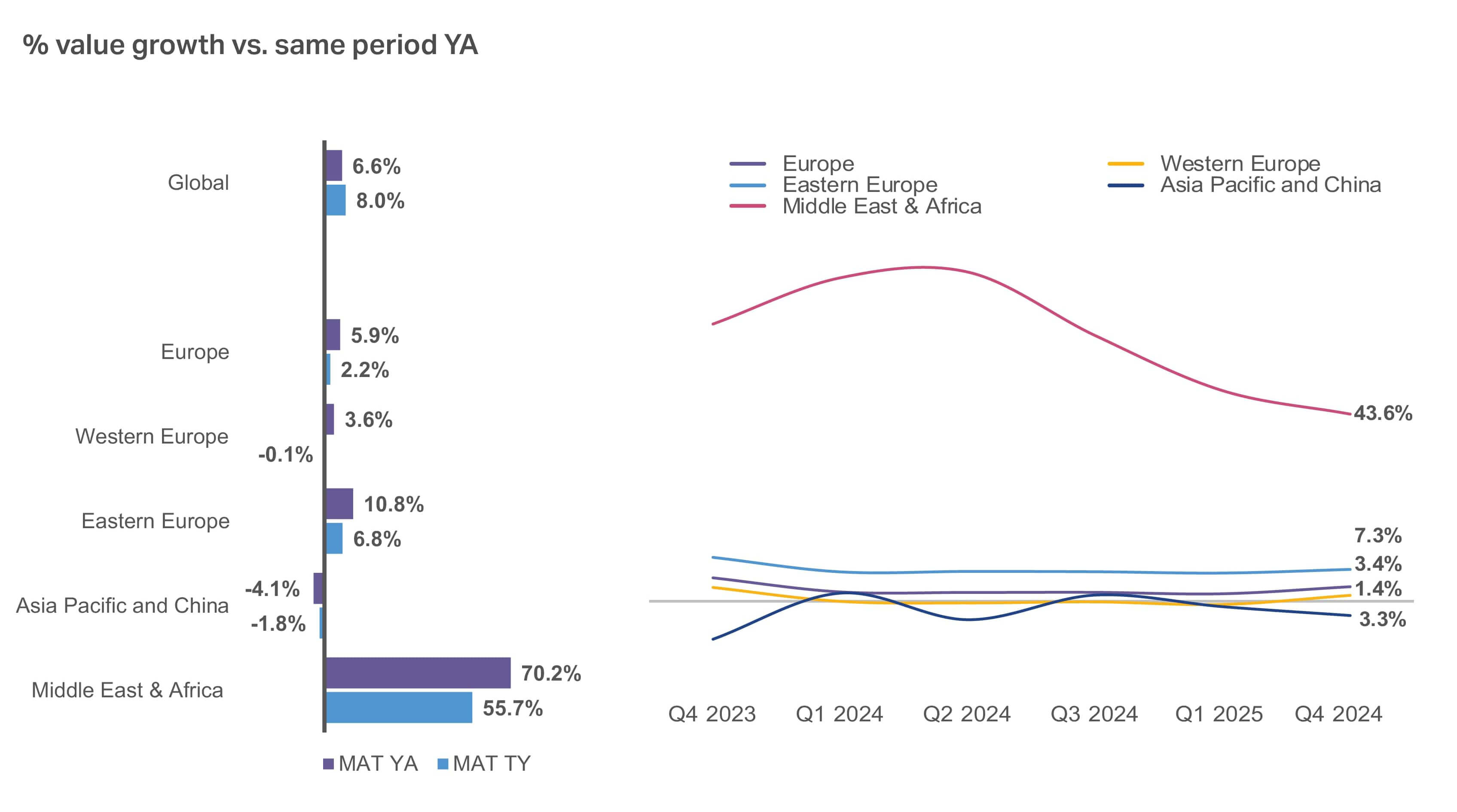

Con innovación, ingredientes limpios y confianza localizada, las marcas de distribuidor compiten ahora como primera opción en Europa, Asia y Latinoamérica. De hecho, las marcas de distribuidor crecen en valor en la mayoría de las regiones, con Europa Occidental ala cabeza.

Gran parte de este crecimiento se debe a la percepción de los consumidores de que muchos productos de la categoría de marcas de distribuidor son altamente sustituibles por productos de marca. Además, los consumidores ya no compran marcas de distribuidor sólo porque sean más asequibles. Gracias a las inversiones de los minoristas en calidad y marketing, los consumidores consideran que muchas marcas de distribuidor son iguales o superiores a las marcas nacionales.

Las marcas de distribuidor ganaron cuota en la mayoría de las regiones del TMA, excepto en Europa del Este

Aunque las marcas de distribuidor están creciendo, en muchos mercados sólo representan un pequeño porcentaje de la cuota de valor. Las tiendas tienen una oportunidad increíble de captar su parte de este crecimiento desarrollando o ampliando sus carteras de marcas de distribuidor.

Los datos de NIQ Retail Pulse revelan que en 2026 también se producirá un cambio hacia las marcas de distribuidor premium. Por ejemplo, en Alemania, estamos viendo un aumento del 13% en los compradores que adquieren marcas premium. Una historia similar se extiende por muchos mercados, incluyendo el Reino Unido ( 19%), Polonia ( 16%), Italia ( 14%), Sudáfrica ( 8%), España ( 5%), y los Emiratos Árabes Unidos ( 4%).

Sólo Arabia Saudí (-7%), Tailandia (-4%) y los Países Bajos (-2%) registraron un retroceso de las primas.

Los mercados más fuertes para las marcas de distribuidor están en Europa Occidental

Mientras tanto, las marcas de distribuidor siguen teniendo menos del 2% de cuota en la mayoría de los mercados de Oriente Medio y África.

La gran distribución apuesta por las marcas de distribuidor

La marca “Bettergoods” de Walmart se acerca a los 500 millones de dólares en ventas

- 400 productos entre experiencias culinarias, basados en plantas y “hechos sin”

- el 70% de los productos cuesta menos de 5 dólares

La marca “Good & Gather” de Target con un valor de 4.000 millones de dólares en 2024

- 2.500 productos, de los que alrededor del 50% tienen un precio inferior a 5 $

- Más de un tercio de todos los viajes al supermercado incluyen un producto Good & Gather

7-Eleven supera en ventas a las marcas nacionales con la marca “7-Select

- Los productos de marca propia aumentan las ventas en todas lascategoríasendosdígitos

- el 87% de los consumidoresestadounidensesdelacadena compran productos de la marca 7-Select

$238.7B

en costes publicitarios inflados por scrapers y bots de IA en 2024

La Inteligencia Artificial (IA) está reescribiendo el descubrimiento y la búsqueda

El descubrimiento de productos impulsado por la IA se está convirtiendo en la opción preferida de los consumidores, aunque persiste la desconfianza en el espacio de las compras con IA/agencia. A medida que la tecnología sigue avanzando, los minoristas simplemente no pueden permitirse el lujo de no aprovechar adecuadamente la IA en su intento de atraer, convertir y construir una lealtad de marca duradera con el consumidor global de hoy.

La IA ya está alterando los espacios de SEO y publicidad, dificultando que los minoristas lleguen a los consumidores utilizando métodos convencionales. El contenido se está revisando ahora para ayudar al descubrimiento en la nueva optimización generativa de motores (GEO), mientras que el tráfico de bots está distorsionando las métricas de las campañas publicitarias.

La confianza puede fragmentarse

Con tanta perturbación en los distintos canales, los fabricantes y minoristas deben considerar cada canal y cómo pueden ganarse la confianza que se transfiere entre ellos. Si se confía en una marca en la tienda pero no en Internet, eso limitará la experiencia omnicanal. Adoptar un enfoque holístico de la confianza es cada vez más importante a medida que las redes sociales, el comercio minorista y la IA conversacional conforman cada vez más el descubrimiento.

En un mundo cada vez más centrado en la inmediatez basada en los datos, es importante invertir también en estrategias a largo plazo como el comercio comunitario. Se trata de crear un espacio en el que los consumidores afines puedan mantener conversaciones, interactuar directamente con la marca y obtener acceso exclusivo como recompensa por su participación. Además, las plataformas de comercio comunitario suelen incluir ventas entre iguales, compras en grupo y mercados dirigidos por creadores que pueden crear un grupo de embajadores de marca fieles y que se hagan oír.

Puntos clave

Las señales que antes se consideraban atípicas se están convirtiendo rápidamente en fuerzas dominantes que están reconfigurando el consumo mundial.

El auge de los AOM está alterando no sólo el comportamiento individual, sino categorías enteras, reduciendo la ingesta de calorías, retirando el gasto de productos indulgentes y excesivos, y creando una nueva demanda de soluciones funcionales, de porciones controladas y orientadas al bienestar. Más de la mitad de los consumidores dicen que pagarán más por opciones frescas, limpias y más saludables, lo que amplifica el efecto y acelera las oportunidades para las marcas que pueden cumplir de forma creíble las afirmaciones relacionadas con la salud, la naturalidad y el apoyo metabólico.

Al mismo tiempo, la volatilidad de las materias primas es ya una realidad. Los precios del cacao y el café se han disparado, mientras que los cereales y las proteínas siguen siendo inestables, estableciendo precios mínimos más altos a largo plazo. Estas turbulencias obligan a las empresas a hacer malabarismos con tácticas inmediatas, como cambios en el tamaño de los envases o ajustes de precios, al tiempo que se plantean reformulaciones e innovaciones más profundas para proteger los márgenes sin erosionar la confianza del consumidor. Paralelamente, las marcas blancas se desprenden de su reputación de marcas de valor, se adentran en el territorio de las marcas premium y los consumidores las consideran cada vez más iguales, o incluso mejores, que las marcas nacionales.

Por último, la tecnología está reescribiendo el camino hacia el descubrimiento. Las búsquedas y compras basadas en la inteligencia artificial están cambiando la forma de encontrar los productos y de medir los anuncios, aunque la confianza en la compra a través de agentes sigue siendo baja. Ahora que casi la mitad del tráfico de Internet no es humano y que el gasto publicitario está distorsionado por los robots, las marcas y los minoristas están obligados a adaptarse rápidamente.

Las empresas que triunfen serán las que se anticipen a estas perturbaciones -cambios en la salud, crisis de costes, competencia de las marcas blancas y alteraciones de la IA- y las conviertan en motores de innovación, confianza y crecimiento.

Capítulo 5: Su guía para 2026

Puntos clave para fabricantes y minoristas

Hemos cubierto mucho terreno en este informe. Ahora es el momento de pasar de la información a la acción. He aquí un rápido resumen de los puntos clave en los que debe centrarse su marca para triunfar entre los consumidores en 2026.

Separe estratégicamente los mitos de las realidades con nuestros puntos clave

| Mito | Realidad | Tus próximos pasos para 2026 |

| La mejora de la confianza de los consumidores refleja una voluntad automática de gastar. | La realidad financiera de los compradores no ha cambiado drásticamente en el último año. Su confianza refleja más bien una aceptación de la volátil realidad del comercio minorista. | Las marcas y los minoristas deben esforzarse por comprender las características de los productos deseados por los consumidores y ofrecer ventajas tangibles que simplifiquen la vida de los compradores para ganar compras. |

| El crecimiento continuado de los productos de marca blanca demuestra que los consumidores siguen comprando la opción más barata. | Muchas marcas blancas han cerrado la brecha de la calidad y han apostado por la innovación para hacerse un hueco en la reducida gama de productos que tienen en cuenta los consumidores. | Las marcas y las marcas blancas deben apoyarse mutuamente para ampliar el premio y desbloquear el gasto incremental de los consumidores con productos que ofrezcan precio, calidad y valores en una propuesta alineada. |

| Las marcas y los minoristas deben apostar por el comercio electrónico. | El comercio electrónico es solo una pieza del rompecabezas. El comercio social, el comercio rápido, las redes de medios minoristas, el comercio electrónico y las compras en tiendas físicas están convergiendo en un ecosistema. | Los minoristas y los fabricantes deben estar preparados para ofrecer vías de compra personalizadas y sin fricciones en todos los canales, en lugar de poner todos los huevos en la misma cesta. |

| Las constantes perturbaciones en el comercio minorista han reducido las expectativas de los consumidores. | Lo cierto es lo contrario Los consumidores exigen que los fabricantes y los minoristas apuesten por la innovación y la tecnología para resolver los problemas antes de que les afecten a ellos. | ¿Qué significa esto en la práctica? Piense en fabricantes que puedan pivotar rápidamente cuando los precios de los productos básicos obliguen a la reformulación, minoristas que puedan utilizar la IA para optimizar el servicio al cliente y la personalización, y marcas que destaquen el etiquetado de los productos para atender a los compradores que toman medicamentos contra la obesidad. Las empresas que puedan encontrar -y aprovechar- oportunidades para resolver la volatilidad antes de que cause molestias a sus consumidores saldrán ganando. |

Tender puentes entre el conocimiento y la acción con NIQ: The Full View™

Soluciones para fabricantes y minoristas

Estado de los consumidores e incertidumbre económica

La encuesta de este año muestra que, si bien los consumidores pueden estar saliendo por fin de su depresión inflacionista, ahora están atentos a la inestabilidad política y a la escalada de los conflictos mundiales, lo que les hace preguntarse si ahora es el momento adecuado para comprar. Dado que en 2026 las oportunidades pasarán de un crecimiento basado en el precio a un crecimiento basado en el volumen y la ocasión, los minoristas y los fabricantes tendrán que centrarse en aumentar las ocasiones de compra y los volúmenes de unidades, al tiempo que ofrecen a los consumidores seguridad emocional. Las marcas y los minoristas necesitan soluciones que les permitan ofrecer menos opciones, más claras, que ofrezcan precio, calidad y valores en una propuesta alineada

Soluciones:

Confianza en la marca

Los consumidores de hoy en día buscan una alineación vivida en la que el rendimiento se gane la confianza. La calidad funcional es el factor que más influye en la confianza, tanto en los mercados de alto crecimiento como en los maduros. Los reclamos de “mejor para ti”, la simplicidad de los ingredientes y las fórmulas limpias son importantes, pero el producto también debe cumplir las expectativas del consumidor en cuanto a calidad y consistencia. Aunque la calidad y la consistencia son la base de la confianza del consumidor, las marcas tienen que profundizar para conectar con los valores y rasgos únicos del comprador que definen esa confianza de persona a persona.

Soluciones:

Comercio sin fisuras

Los consumidores ya no compran a través de canales; se mueven entre plataformas, puntos de contacto y momentos. En todo el mundo, las herramientas digitales están revolucionando las cestas de la compra de bienes de consumo, ya que los compradores ya no se limitan a un único camino. El descubrimiento y la compra están cada vez más desconectados, lo que cambia la forma en que las marcas deben pensar sobre la visibilidad y la conversión. Los fabricantes y los minoristas deben captar el crecimiento ampliando las ocasiones y aumentando el volumen tanto en línea como en la tienda, al tiempo que ofrecen a los consumidores confianza, control y una sensación de simplicidad en todo el recorrido.

Soluciones:

Tendencias a seguir

Las señales que antes se consideraban atípicas se están convirtiendo rápidamente en fuerzas dominantes que están reconfigurando el consumo mundial. Las empresas que triunfen serán las que se anticipen a estas alteraciones -cambios en la salud, crisis de costes, competencia de las marcas blancas y alteraciones de la inteligencia artificial- y las conviertan en motores de innovación, confianza y crecimiento.

Soluciones:

Haga su próximo gran movimiento

Con las soluciones de inteligencia del consumidor de NIQ. Contáctenos hoy para discutir su plan de crecimiento 2026.