Benvenuti nella vostra guida strategica al 2026

La cautela è la nuova normalità

Le prospettive globali per il 2025 hanno visto il passaggio da un consumo cauto a uno intenzionale. Per il 2026, la continua volatilità ha profondamente radicato una persistente cautela nella psicologia dei consumatori, che sta influenzando la spesa.

Tuttavia, in questo campo emotivo rimangono aree di opportunità e di crescita. In questa valutazione analitica dello stato dei consumatori, vi aiuteremo a vincere con consumatori cauti ma fiduciosi nei prossimi 12-18 mesi e oltre

Come sempre, il rapporto Consumer Outlook di NIQ unisce i dati dei sondaggi a quelli degli acquisti per offrire una visione più completa possibile. Scopriamo il divario tra ciò che i consumatori dicono e ciò che fanno, oltre alle perturbazioni che influenzano il settore della vendita al dettaglio.

La cautela può essere la nuova normalità, ma il nostro Consumer Outlook: Guide to 2026 fornisce a produttori e rivenditori gli spunti e le indicazioni necessarie non solo per tenere il passo, ma anche per essere all’avanguardia, rispetto a tutto ciò che accadrà l’anno prossimo.

Direttore delle comunicazioni e responsabile del COE marketing globale, NIQ

Marta Cyhan-Bowles è Chief Communications Officer e Head of Global Marketing COE di NIQ. Leader comprovata nel settore del marketing e della comunicazione, Marta è specializzata nel guidare i team verso il successo a lungo termine dei clienti grazie al rigore dei dati e a un’inclinazione personale per le campagne innovative che catturano, coinvolgono e, in ultima analisi, guidano una crescita misurabile. In qualità di responsabile del Global Marketing COE, è responsabile dell’unificazione del team globale di NIQ nelle attività di comunicazione e leadership di pensiero per sbloccare il valore di trasformazione per i leader C-suite nei settori della vendita al dettaglio e della produzione.

Aspetti salienti

- I consumatori sono insensibili alla volatilità: la fiducia è fuorviante. Gli acquirenti si sono adattati a continui shock, il che li fa sentire più sicuri anche se le loro realtà finanziarie non sono cambiate. L’inflazione, le spese quotidiane e i costi dei prestiti continuano a comprimere i portafogli, rendendo la volatilità una condizione semi-permanente che i leader devono pianificare.

- La spesa è intenzionale: ogni acquisto deve guadagnarsi il suo posto. Gli acquirenti premiano i rivenditori e i marchi che offrono fiducia, personalizzazione e convenienza. L’ESG e la sostenibilità sono una questione di principio; il consumatore di oggi vuole benefici tangibili che gli semplifichino la vita e siano in linea con i suoi valori.

- Il libro dei prezzi è finito per ora. I consumatori sono esausti e non accetteranno altri aumenti di prezzo. La crescita dipende dalla capacità di catturare i volumi dei viaggi e dei panieri grazie ad assortimenti più accurati, all’innovazione e alle strategie di private label che consentono di sfruttare ulteriormente i limitati dollari discrezionali.

- I rivenditori sono i nuovi magnati dei media. Le reti di media per la vendita al dettaglio (RMN) stanno rimodellando il commercio, combinando gli acquisti con la pubblicità a scaffale, sulle app e attraverso i punti di contatto digitali. Per i consumatori, le RMN offrono vantaggi reali: personalizzazione, convenienza e premi fedeltà, costringendo al contempo rivenditori e produttori a ripensare le modalità di scalabilità.

- La marca commerciale rimane una leva di fidelizzazione. Le marche commerciali non sono più “l’opzione economica” Sono spesso il luogo in cui gli acquirenti vedono il miglior valore senza compromessi, dando ai rivenditori un margine e spingendo le marche nazionali a dimostrare di essere ancora presenti nei panieri dei consumatori.

- La volatilità delle materie prime alimenta l’innovazione orientata al consumatore. Le oscillazioni dei prezzi degli ingredienti, dal cacao alle uova ai chicchi di caffè, costringono a riformulare, ma aprono anche le porte. I produttori che si muovono rapidamente con alternative (ad esempio, sostituti vegani delle uova che non sacrificano il gusto o la qualità) possono offrire convenienza, funzionalità e fiducia in un colpo solo.

- Il commercio senza soluzione di continuità è la prossima frontiera. Il commercio sociale, il commercio rapido e gli RMN stanno convergendo in un unico ecosistema. I consumatori si aspettano percorsi d’acquisto istantanei, personalizzati e senza attrito, alzando l’asticella per i rivenditori e i produttori che devono offrire tutto e subito.

Vuoi leggere più tardi?

Capitolo 1: Stato dei consumatori e incertezza economica

La cautela nella spesa è ormai radicata nell’economia delle famiglie

L’austerità guidata dall’inflazione si sta affievolendo, ma i consumatori diffidano di un altro “riequilibrio” In tutte le fasce di reddito e in tutte le aree geografiche, la volatilità economica e politica spinge i consumatori alla cautela.

Con la scarsa fiducia nella stabilità a lungo termine, i consumatori si stanno adattando alla volatilità come nuova normalità. Si rivolgono ai marchi per avere una rassicurazione emotiva tanto quanto per la convenienza economica.

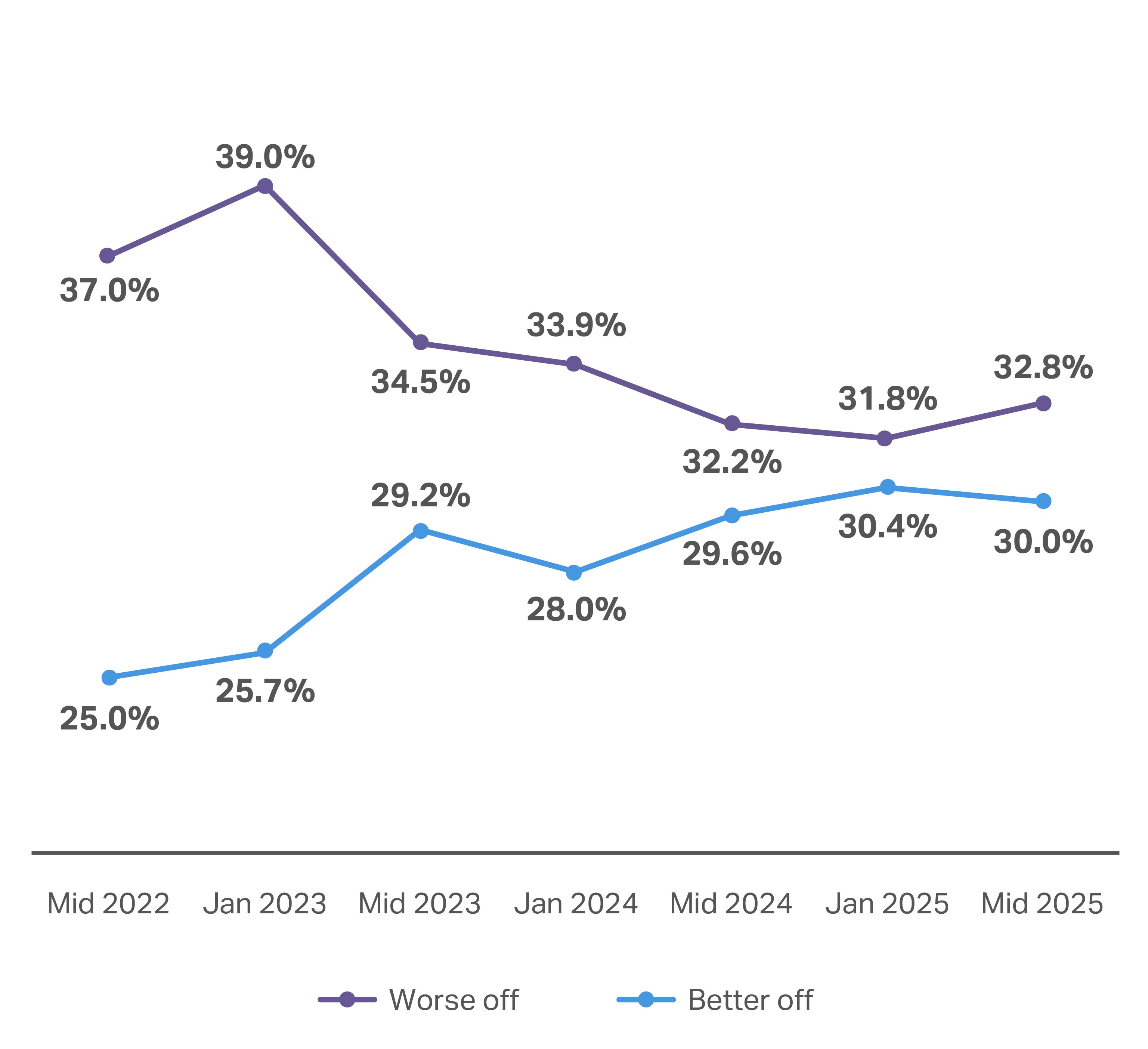

Sebbene i consumatori si trovino in gran parte nella stessa posizione finanziaria dell’anno scorso, si sentono molto meglio.

il 30% dei consumatori globali afferma di trovarsi in una situazione finanziaria migliore rispetto a un anno fa, con un aumento dello 0,4% rispetto a luglio 2024

32.l‘8% dichiara che la propria situazione finanziaria è peggiorata nell’ultimo anno, con un aumento dello 0,6% rispetto a luglio 2024

4% dollari USA spesi per viaggio(36 dollari per famiglia per viaggio)

1% di occasioni di acquisto negli Stati Uniti per famiglia (circa 294 viaggi per famiglia all’anno)

Il sentimento dei consumatori globali rimane relativamente invariato rispetto all’anno precedente

I consumatori che nel 2025 hanno dichiarato di “stare meglio” rispetto a un anno fa sono rimasti in linea con i risultati del sondaggio di metà anno del 2024. C’è stato un aumento nominale(0,6%) dei consumatori globali che hanno dichiarato di stare “peggio”

Anche negli Stati Uniti – un mercato che ha mostrato un ritardo nell’ottimismo – il numero di intervistati che ha dichiarato di stare “molto peggio rispetto a un anno fa” è diminuito di oltre la metà, passando ad appena l’8,5% tra luglio 2024 e oggi. Questo cambiamento di positività negli Stati Uniti ha portato a un aumento del 4% della spesa media per i prodotti di largo consumo. Tuttavia, il numero medio di articoli acquistati per viaggio è rimasto sostanzialmente invariato.

Rispetto a un anno fa, la sua famiglia sta meglio o peggio dal punto di vista finanziario?

Tra i consumatori che dichiarano di sentirsi “peggio”, la maggior parte(73%) attribuisce il declino della propria situazione finanziaria all’aumento del costo della vita. Il rallentamento dell’economia(39%) e l’insicurezza del lavoro(30%) sono gli altri principali fattori che influenzano questo sentimento dei consumatori. I consumatori riferiscono di sentirsi leggermente sollevati da tutte queste pressioni (rispetto all’anno scorso), ma il numero di persone preoccupate per l’impatto del “conflitto geopolitico” è salito dal 12% al 14%.

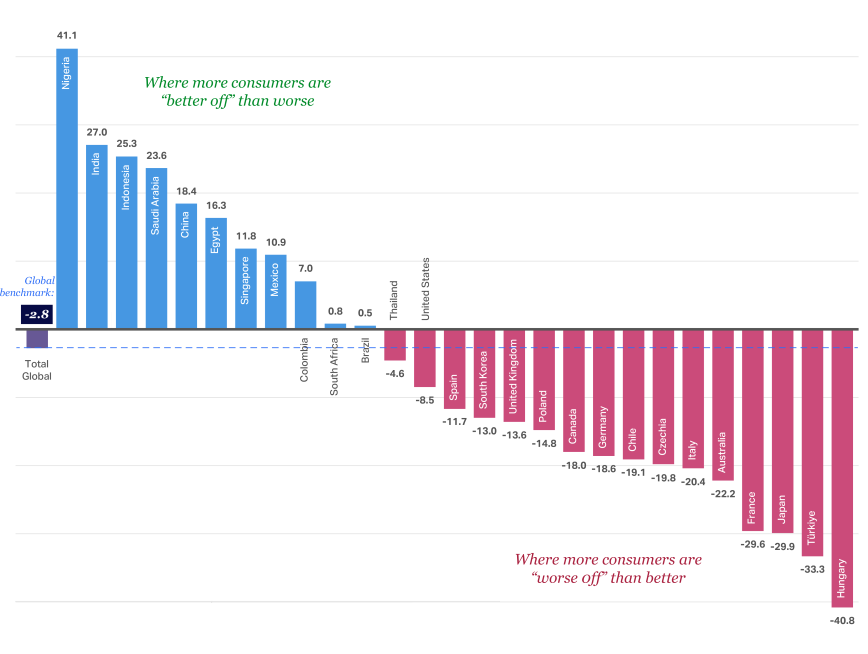

Sebbene l’ottimismo in molti mercati del Nord America e dell’Unione Europea (UE) sia aumentato nell’ultimo anno, questi mercati hanno ancora un numero maggiore di consumatori “in difficoltà” rispetto ad altri grandi mercati, come India e Cina. Anche la Turchia, il Cile e l’Australia continuano ad avere problemi, con un maggior numero di consumatori che si sentono “peggio” nel 2025 (rispetto al 2024).

L’ottimismo sulla situazione finanziaria varia notevolmente a seconda delle regioni e dei Paesi

Le principali preoccupazioni che determinano il tono della spesa per il 2026

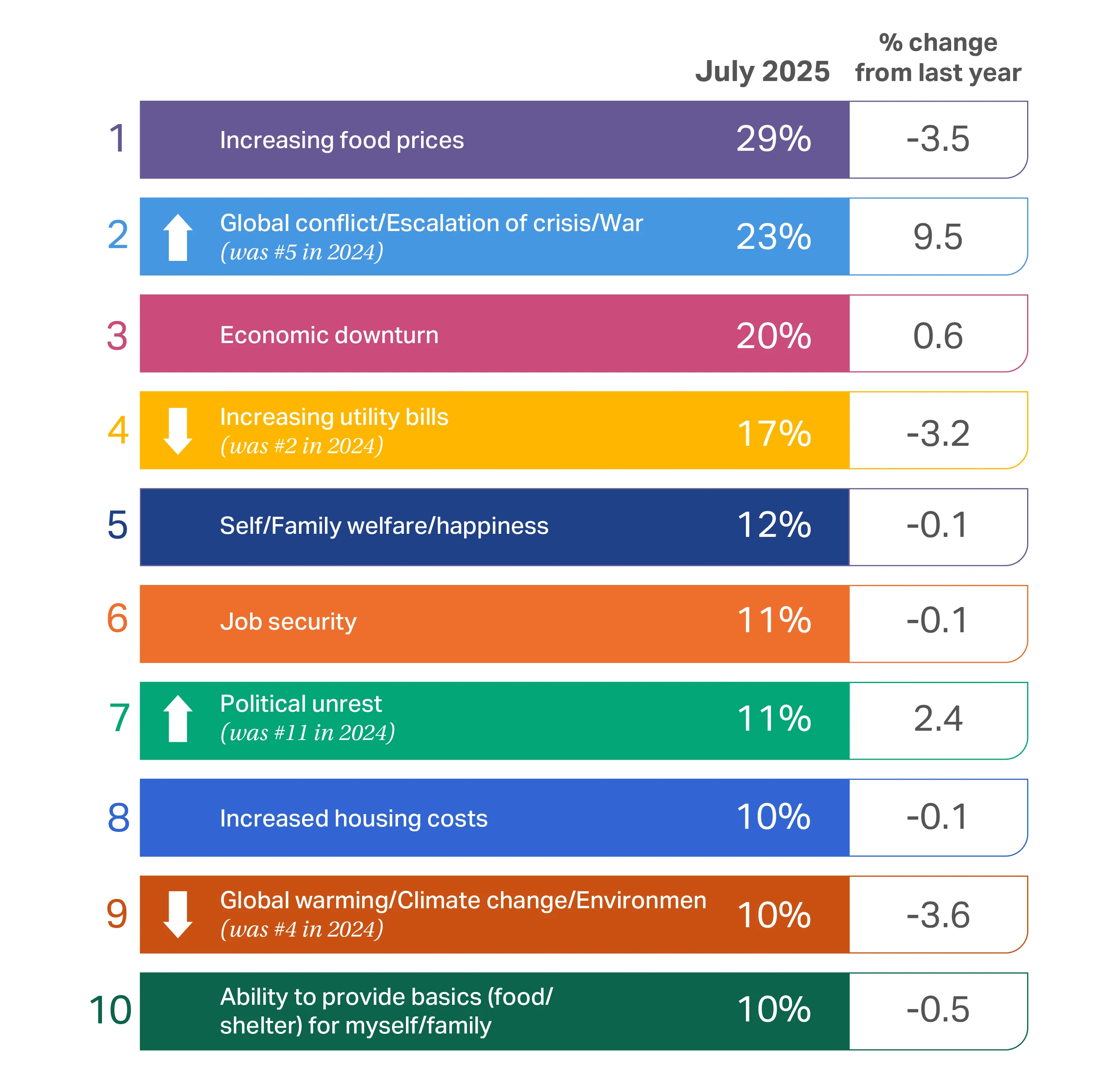

L‘inflazione continua a essere un problema per i consumatori globali, che restano molto preoccupati per l’aumento dei prezzi dei generi alimentari e per una potenziale recessione economica.

Come riportato lo scorso anno, i consumatori sono preoccupati per il costo delle utenze, per il loro benessere e per la sicurezza del lavoro. Sebbene continuino a spendere, il persistere di prezzi elevati, tariffe e tassi d’interesse elevati impone ai consumatori di continuare a fare scelte difficili.

Sebbene molte preoccupazioni dei consumatori siano rimaste relativamente invariate rispetto all’anno precedente, si notano alcuni cambiamenti significativi nella classifica generale dei consumatori per il 2026. L’anno scorso, i consumatori hanno segnalato una crescente preoccupazione per il riscaldamento globale e l’ambiente, collocandosi al quarto posto. Quest’anno è entrata a malapena nella top 10, arrivando al nono posto.

Al contrario, i conflitti e le guerre globali sono passati dal 5° al 2° posto, con un aumento del 9% rispetto a un anno fa. Anche i disordini politici sono entrati nella top 10, al 7° posto, con un aumento del 2,4% rispetto allo scorso anno. Con il persistere e l’intensificarsi dei conflitti geopolitici, non sorprende che questi temi siano al centro dell’attenzione, soprattutto quando questi conflitti hanno avuto un forte impatto economico.

Un’importante fonte di sollievo per i consumatori globali è la previsione del Fondo Monetario Internazionale (FMI) secondo cui l’inflazione globale passerà dal 4,2% nel 2025 al 3,6% nel 2026. Il FMI prevede inoltre che il PIL mondiale crescerà del 3% nel 2025 e del 3,1% nel 2026. Questi numeri, tuttavia, sono tutt’altro che garantiti, data l’incertezza che regna sui mercati globali, ma dimostrano che le condizioni finanziarie sembrano allentarsi nonostante la trepidazione dei consumatori.

I driver dei consumi

L’effetto composto dell’inflazione

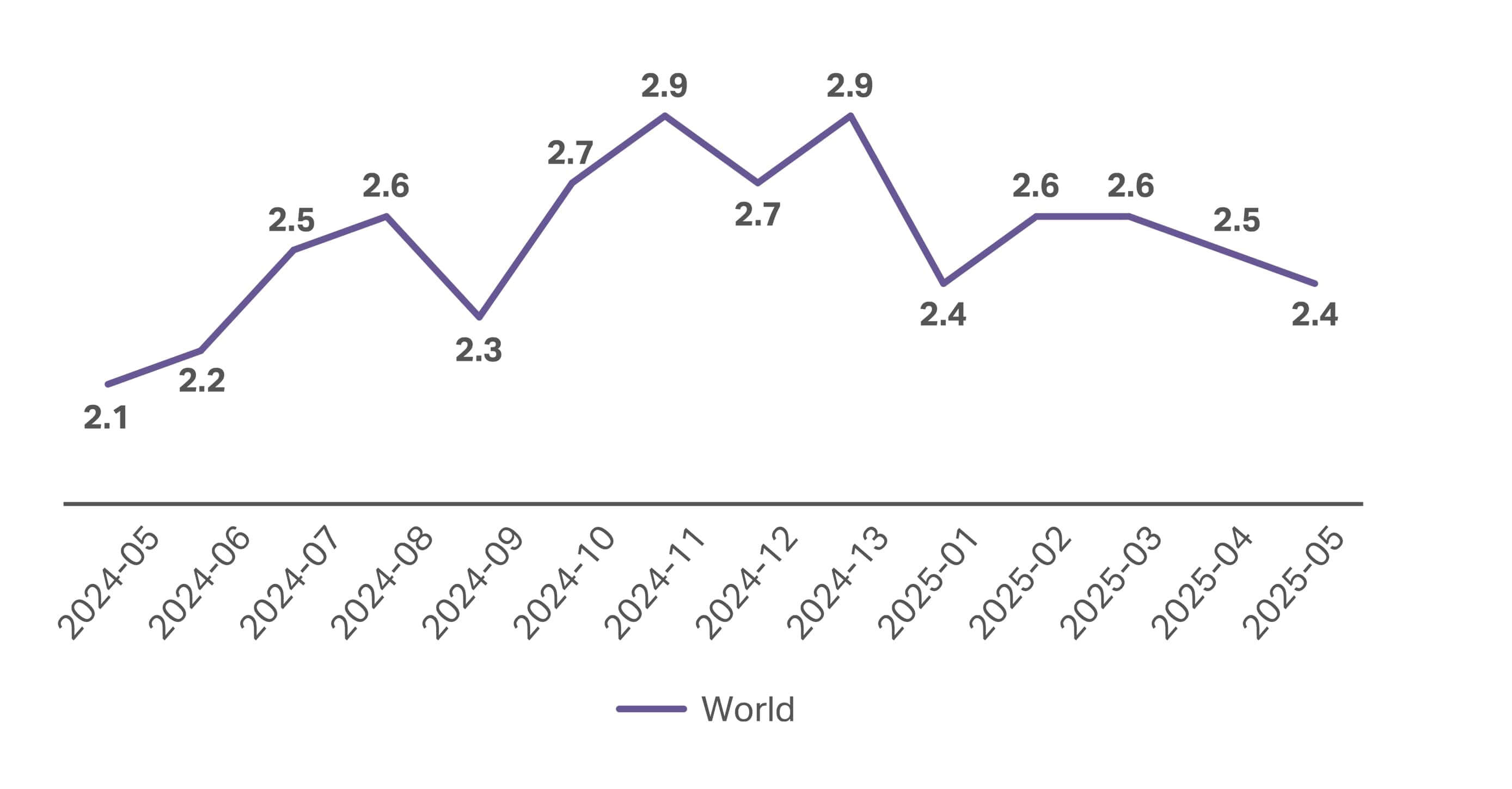

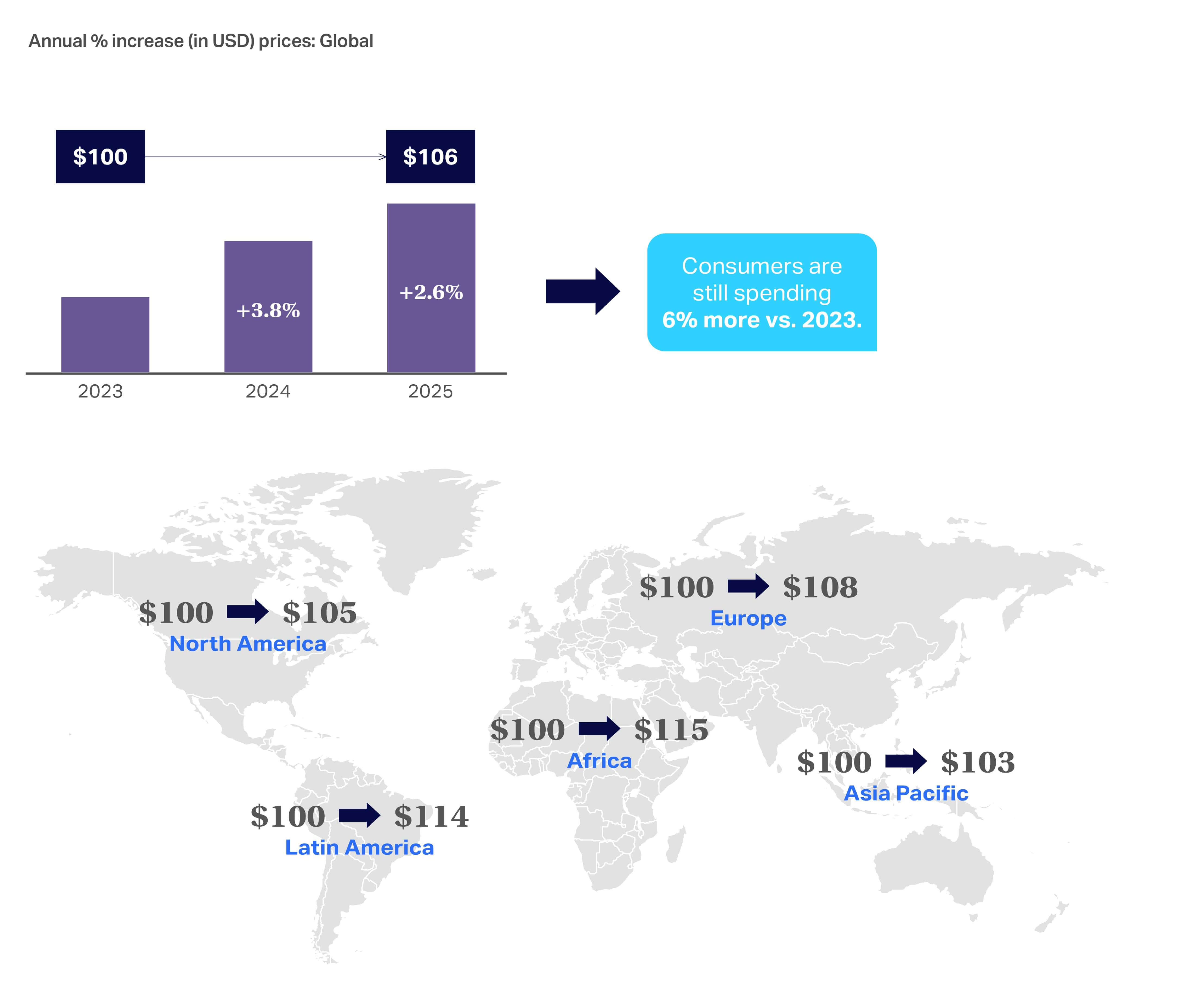

L‘inflazionedei beni di consumo confezionati (CPG) è diminuita ogni mese dall’inizio del 2023 al 2024, ma in alcune regioni è rimasta superiore alla media globale. In particolare, da maggio 2024 a maggio 2025, ha ricominciato a salire dello 0,3%.

Uno sguardo completo sullo stato del settore CPG

Dopo il calo dell’8% dello scorso anno, il ritmo dell’inflazione dei prodotti di largo consumo ha iniziato a salire di anno in anno.

I consumatori continuano a sentire gli effetti dell’inflazione, spendendo oggi 106 dollari per ciò che sarebbe costato 100 dollari nel 2023. Sebbene il tasso di inflazione globale sia diminuito drasticamente rispetto al picco del 2022-2023, nel giugno 2025 regioni come l’America Latina registravano un’inflazione del 6,6%, più del doppio della media globale, che in quel momento era inferiore al 3%.

I prezzi elevati stanno comprimendo i portafogli dei consumatori e rafforzano l’idea che ci troviamo in un periodo di ripresa a lungo termine

Sebbene molti indicatori siano positivi quest’anno (rispetto al 2024), la questione persistente dei dazi e del loro impatto sul costo dei prodotti di largo consumo aggiunge un ulteriore livello di incertezza in vista del 2026.

La crescita globale persiste, ma mostra segni di indebolimento verso il 2026

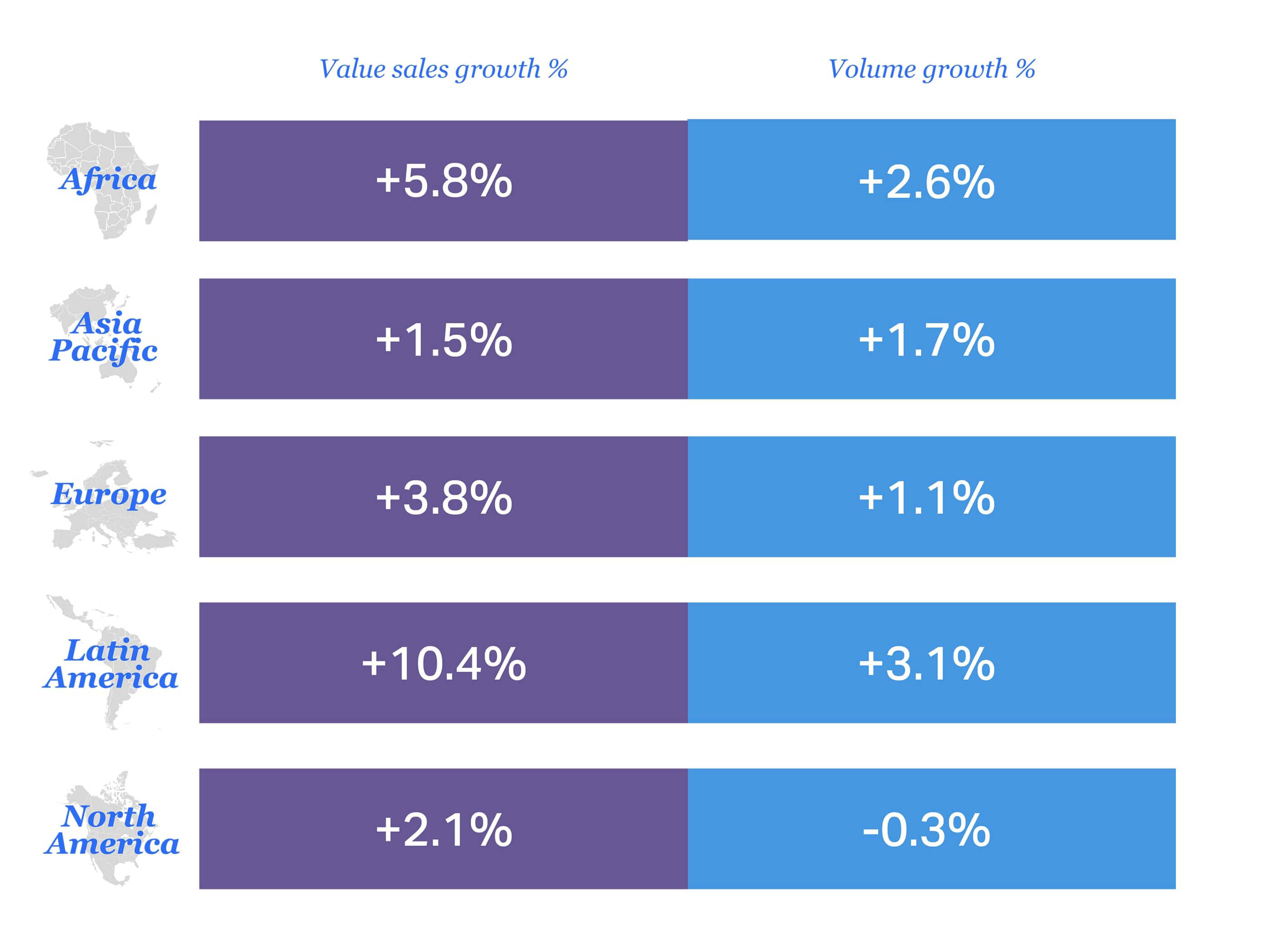

Tendenze globali del Largo Consumo, 2024 vs. 2025:

- Crescita delle vendite a valore: 3. 5%

- Crescita dei volumi: 0 ,9%

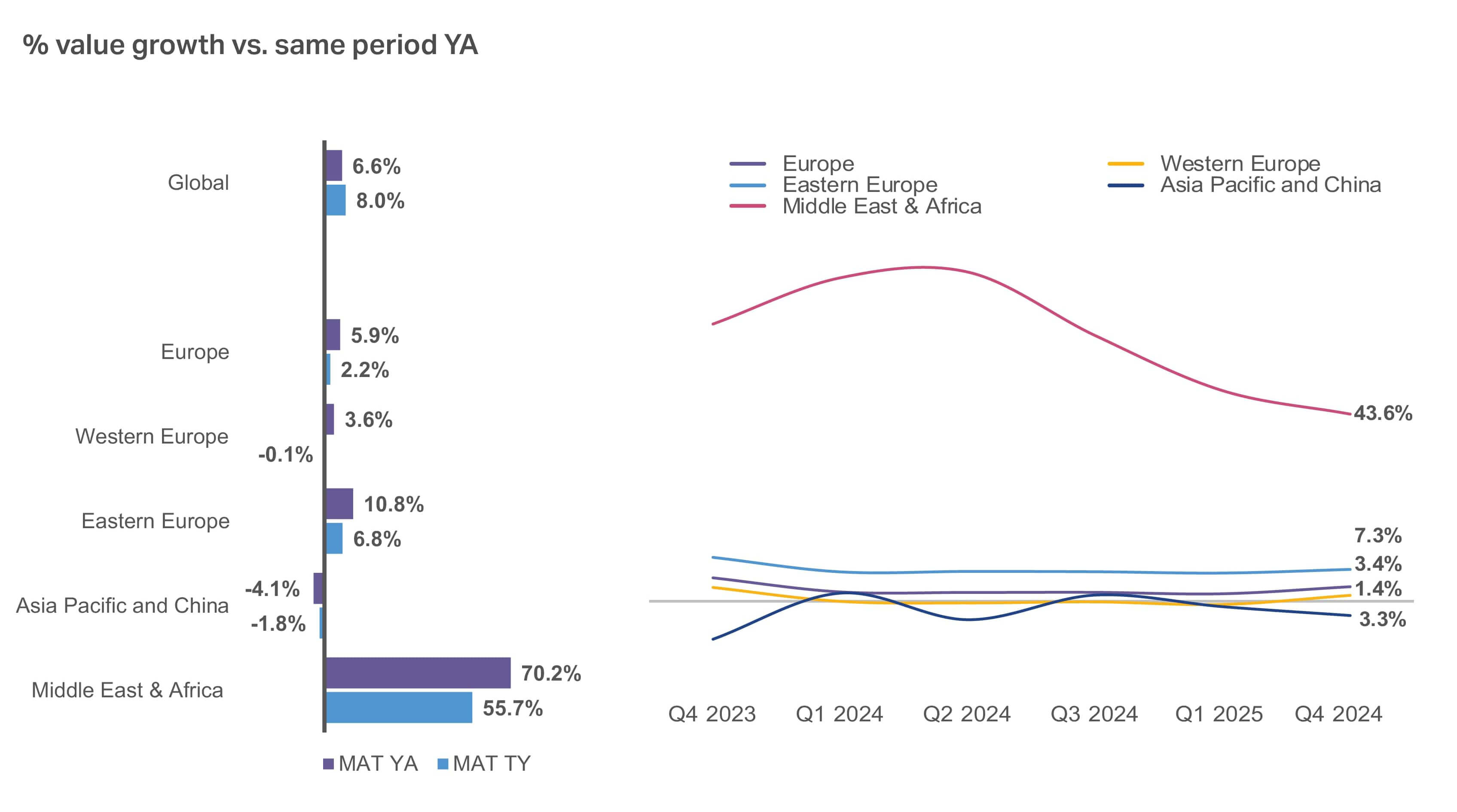

Nel panorama globale dei prodotti di largo consumo, la crescita delle vendite a valore è rallentata dal 2024 al 2025 rispetto al periodo precedente. Tuttavia, si attesta ancora al 3,5%. La crescita dei volumi rimane in linea con il precedente periodo 2023-2024.

La crescita del valore in Europa e in Africa è rallentata a causa dell’attenuazione delle pressioni inflazionistiche, ma l’elevata inflazione in America Latina guida la crescita delle vendite a valore del 10,4%.

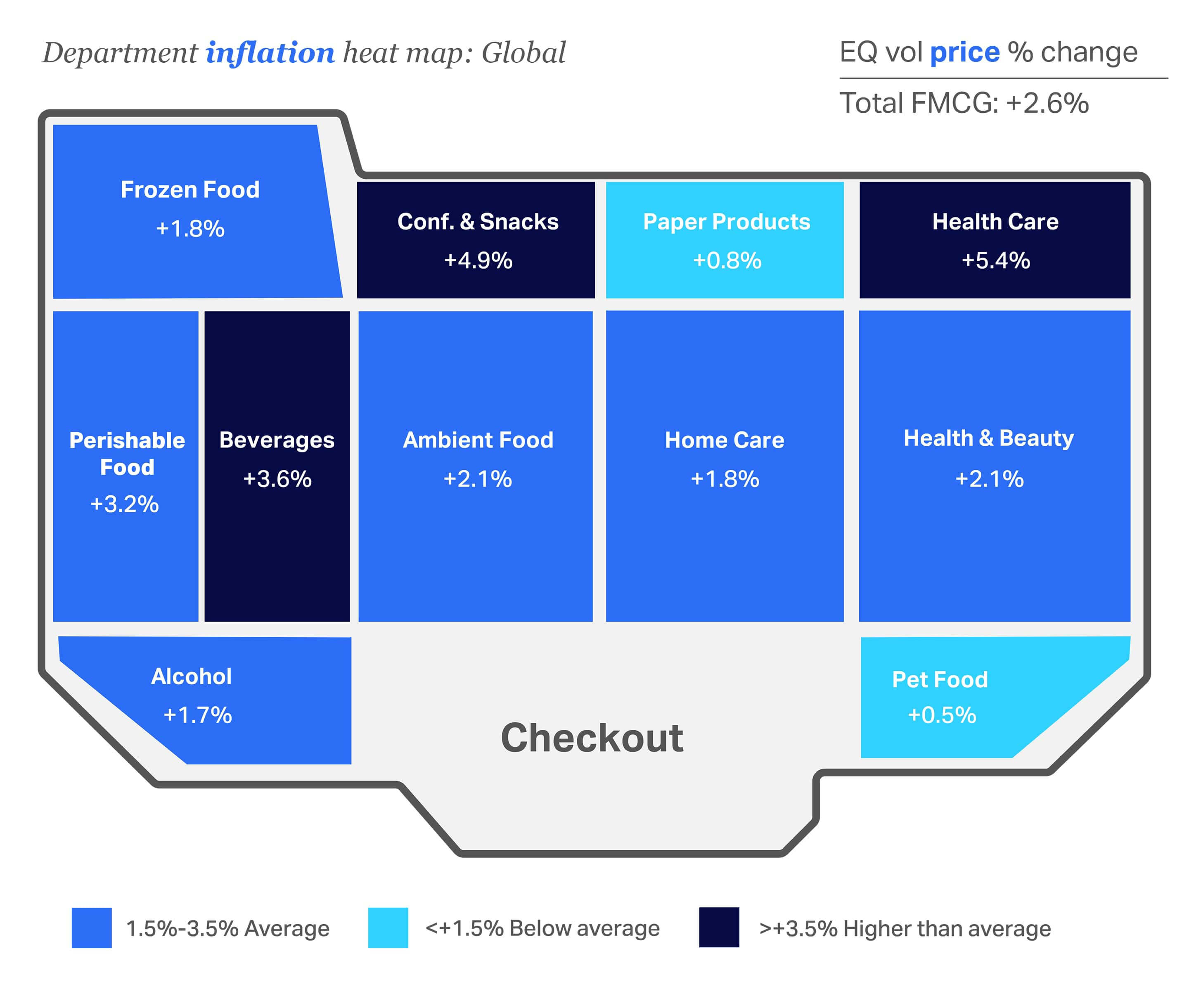

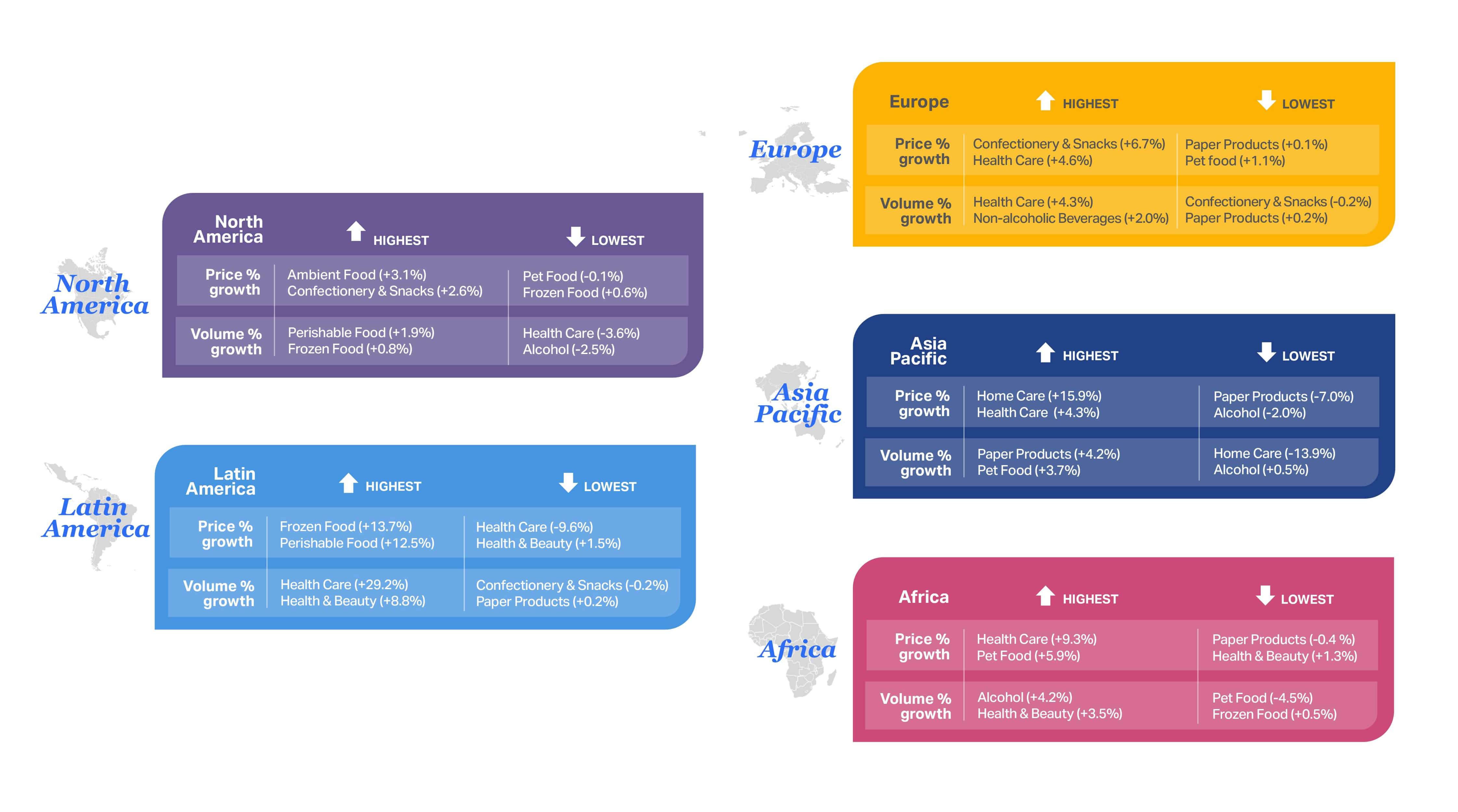

Mappa di calore globale della crescita dei prezzi per categoria

I prezzi rimangono elevati, ma diverse categorie hanno registrato un calo dell’inflazione nel 2025.

Questa mappa di calore a livello globale delle categorie di acquisto conferma che l ‘inflazione si è raffreddata in tutto il negozio per molte categorie, ma rimane ancora al di sopra della media totale di quest’anno del 2 ,6% in alcune aree chiave del negozio. I più alti tassi di inflazione nel 2025 sono stati registrati nei settori Salute ( 5,4%), Dolciumi e snack ( 4,9%) e Bevande analcoliche ( 3,6%).

I dati di quest’anno, tuttavia, raccontano solo una parte della storia, ed è importante capire quali sono le categorie che hanno beneficiato di una maggiore riduzione dell’inflazione rispetto all’anno scorso. Le categorie che hanno avuto il maggiore impatto positivo dal raffreddamento dell’inflazione nel 2025 sono state Pet Food con lo 0,5% (in calo rispetto al 6,5% del 2024), Home Care con l’1,8% (in calo rispetto al 7,6% del 2024) e Health & Beauty con il 2,1% (in calo rispetto al 6,0% del 2024).

Con una crescita media dei prezzi per i beni di largo consumo del 2,6% nel 2025 (in calo rispetto al 4,1% del 2024), i marchi e i distributori devono agire strategicamente per vendere volumi più elevati e compensare la diminuzione della crescita del valore.

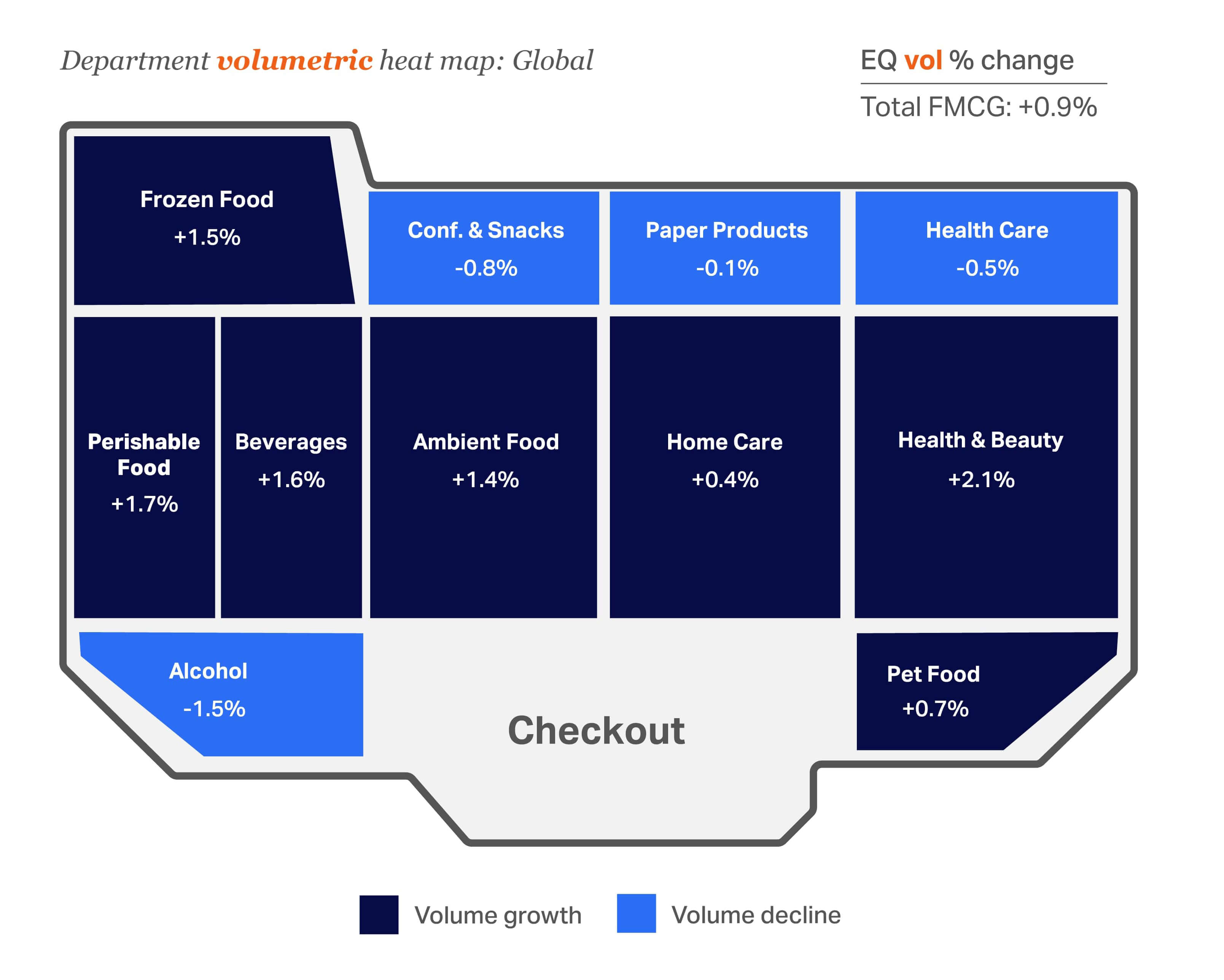

Mappa di calore globale della crescita dei volumi per categoria

La crescita dei volumi continua a favorire Salute e Bellezza e Alimentari deperibili

Un’analisi della crescita volumetrica rispetto a un anno fa ci aiuta a capire meglio la storia. Mentre la variazione totale dei volumi del Largo Consumo Confezionato (0,9%) è in linea con l’anno precedente (0,8%), i prodotti di carta e gli alcolici continuano a registrare una crescita negativa. Salute e Bellezza ( 2,1%) e Alimentari deperibili ( 1,7%) sono i grandi vincitori con la maggiore crescita dei volumi nel 2025.

Sfumature locali dell’inflazione e alti e bassi volumetrici aggiornati

Questa visione a livello di mercato scopre le sfumature locali che possono portare a opportunità di crescita. I servizi globali di misurazione del retail di NIQ possono aiutare a identificare le lacune del mercato e le opportunità di crescita a livello di categoria. Ad esempio, la Sanità sta registrando una crescita guidata dall’inflazione in Europa, Asia e Pacifico e Africa. L’unico mercato in cui i volumi sono aumentati significativamente per questa categoria è l’America Latina, dove i prezzi dei prodotti sanitari sono diminuiti di quasi il 10%.

Il divario economico del 2025

I consumatori continuano a sentirsi più sicuri dal punto di vista finanziario.

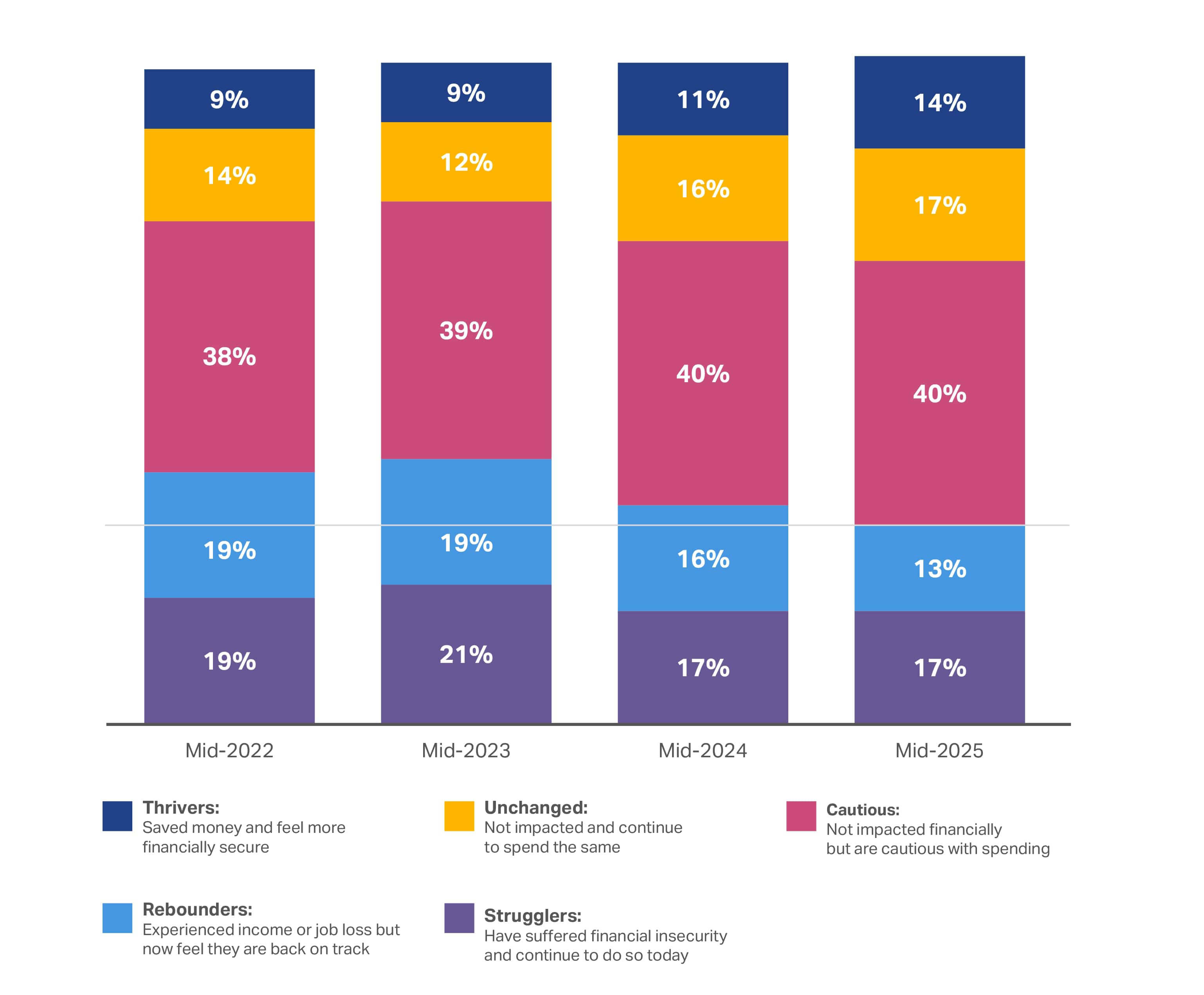

I segmenti socioeconomici dei consumatori dell’NIQ continuano a essere uno strumento prezioso per identificare il modo in cui i consumatori percepiscono la loro sicurezza finanziaria, compresi i recenti impatti sul loro reddito o sulla loro capacità di risparmiare. Il monitoraggio dei cambiamenti del sentiment nel tempo offre anche una visione macro di come gli eventi globali stiano influenzando il consumatore medio.

31%

dei consumatori globali intervistati non è influenzato finanziariamente o è prospero nel 2025 rispetto al 27% nel 2024

Il numero di consumatori “fiduciosi” continua a crescere di anno in anno, aumentando del 10% dal 2023 a oggi. Ciò dimostra che un numero maggiore di consumatori si sente relativamente sicuro dal punto di vista finanziario e che continua a spendere a livelli costanti. Tuttavia, il numero di consumatori “prudenti” è rimasto relativamente stabile, intorno al 40%.

La crescente fiducia sta lentamente cambiando i comportamenti

I consumatori continuano a coprire le loro scommesse con flussi di reddito aggiuntivi.

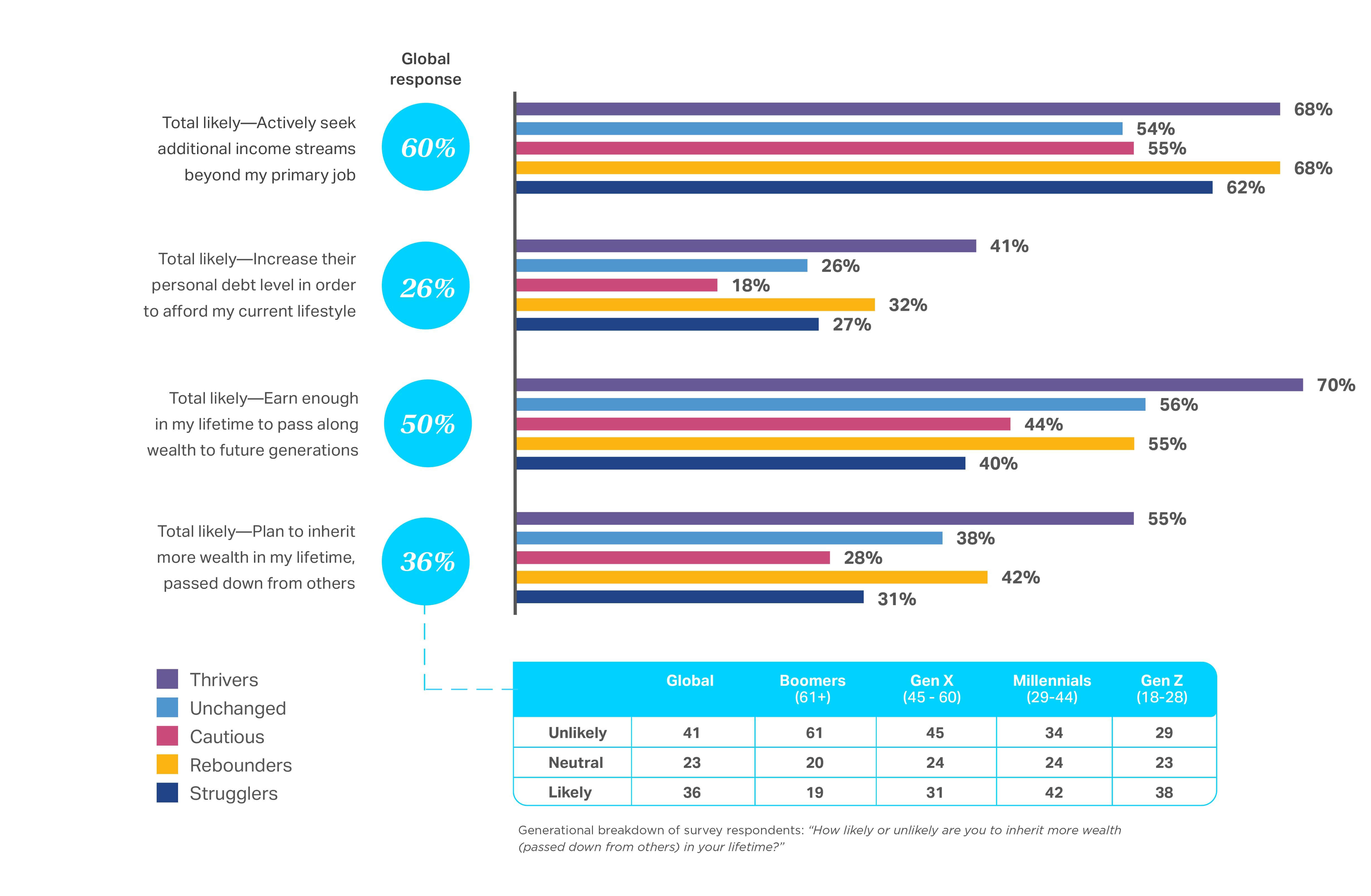

Il cauto ottimismo permane in tutti i segmenti del “divario economico” sopra descritti. Nonostante questo ottimismo, i consumatori non si sentono ancora sicuri: La crescita dei salari rimane piatta, l’adozione dell’intelligenza artificiale sta sconvolgendo il mercato del lavoro e i prezzi sono ancora elevati. Infatti, oltre la metà(60%) degli intervistati dichiara di essere attivamente alla ricerca di fonti di reddito aggiuntive rispetto al proprio lavoro principale. Sebbene questo numero sia diminuito del 4% rispetto all’anno scorso, rafforza il fatto che la ripresa della fiducia è un obiettivo che si muove lentamente. È inoltre interessante notare che i “Thrivers” sono altrettanto propensi a cercare altri flussi di reddito rispetto ai “Rebounders”, segnalando un pessimismo di fondo anche per i consumatori che stanno “meglio”

La percentuale di coloro che sono propensi ad aumentare l’indebitamento personale per permettersi l’attuale stile di vita è scesa solo del 2%. I gruppi degli “Invariati” e degli “In difficoltà” hanno registrato il calo maggiore nella disponibilità ad assumere nuovi debiti. È possibile che molti di questi individui, soprattutto quelli “in difficoltà”, si sentano diffidenti nei confronti di un ulteriore indebitamento mentre i tassi di interesse rimangono così alti e/o hanno esaurito l’accesso al credito.

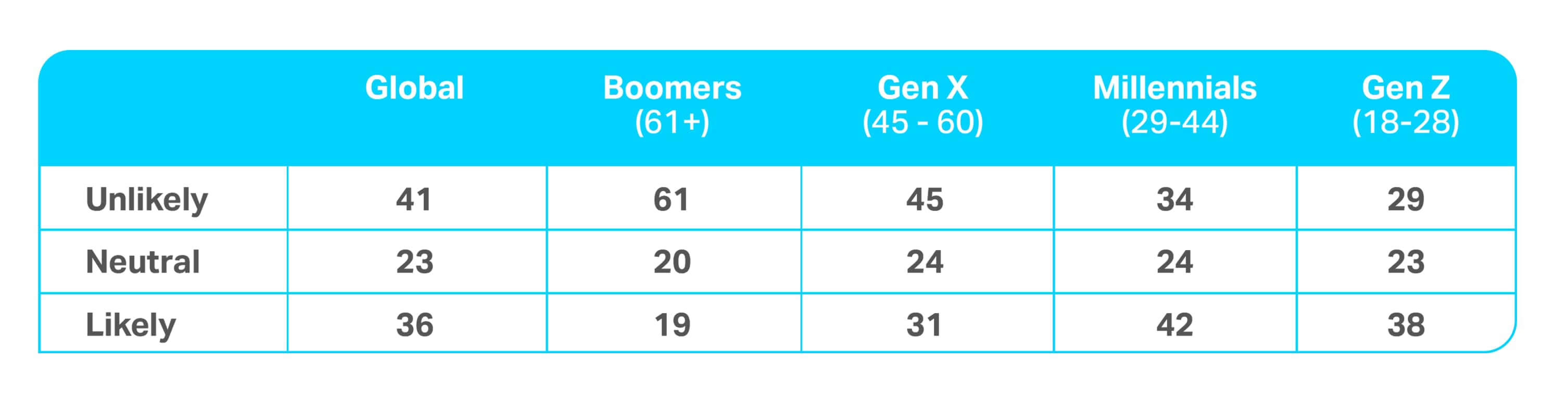

Lo stesso numero di consumatori(36%) dell’anno scorso ha dichiarato di avere la probabilità di “ereditare più ricchezza nel corso della propria vita (tramandata da altri)” Forse non sorprende che le risposte varino notevolmente da una generazione all’altra: I consumatori più anziani ritengono improbabile ereditare più ricchezza nel corso della loro vita(61% dei Boomers, 45% dei Gen Xers), mentre un terzo dei Millennials e il 29% dei Gen Zers la pensano così.

Quanto è probabile o improbabile che ereditiate più ricchezza (tramandata da altri) nel corso della vostra vita?

Volete saperne di più sulle generazioni?

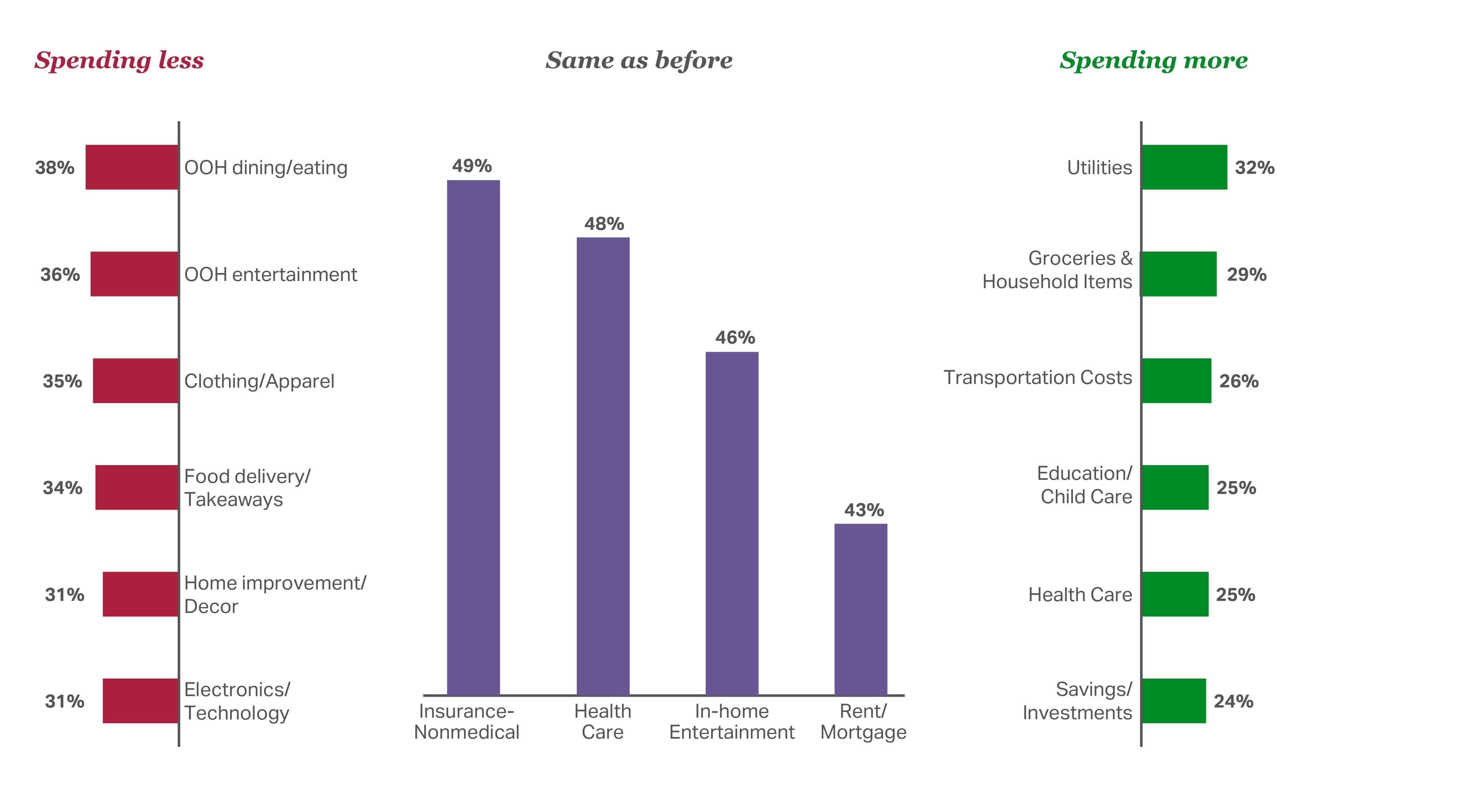

Nel 2026 i consumatori daranno priorità alle spese di base rispetto a molti prodotti di largo consumo

Abbiamo anche chiesto ai consumatori di condividere le loro intenzioni di spesa per il 2026. I risultati sono dati di “share of wallet” basati su cosa (e dove) i consumatori ritengono di spendere nei prossimi 12 mesi.

Abbiamo riscontrato, ad esempio, che i consumatori globali continueranno a spendere meno per mangiare fuori, per l’intrattenimento fuori casa e per la consegna di cibo a domicilio, rispecchiando il loro comportamento nel 2025. Tuttavia, prevedono di mantenere una spesa simile per le assicurazioni, l’assistenza sanitaria, l’intrattenimento domestico e l’abitazione, il che invia un chiaro segnale ai produttori e ai rivenditori che non devono aspettarsi che la crescita provenga da fondi discrezionali precedentemente spesi per spese essenziali (cioè per la vita di base).

Un cambiamento degno di nota quest’anno è la diminuzione del numero di consumatori che prevedono aumenti di spesa in categorie come i servizi di pubblica utilità o i generi alimentari e casalinghi. Ciò potrebbe essere dovuto al fatto che i consumatori ritengono che i prezzi in questi settori chiave si stiano stabilizzando o che le organizzazioni abbiano esaurito il potenziale di aumento a breve termine.

Intenzioni di spesa per i prossimi 12 mesi

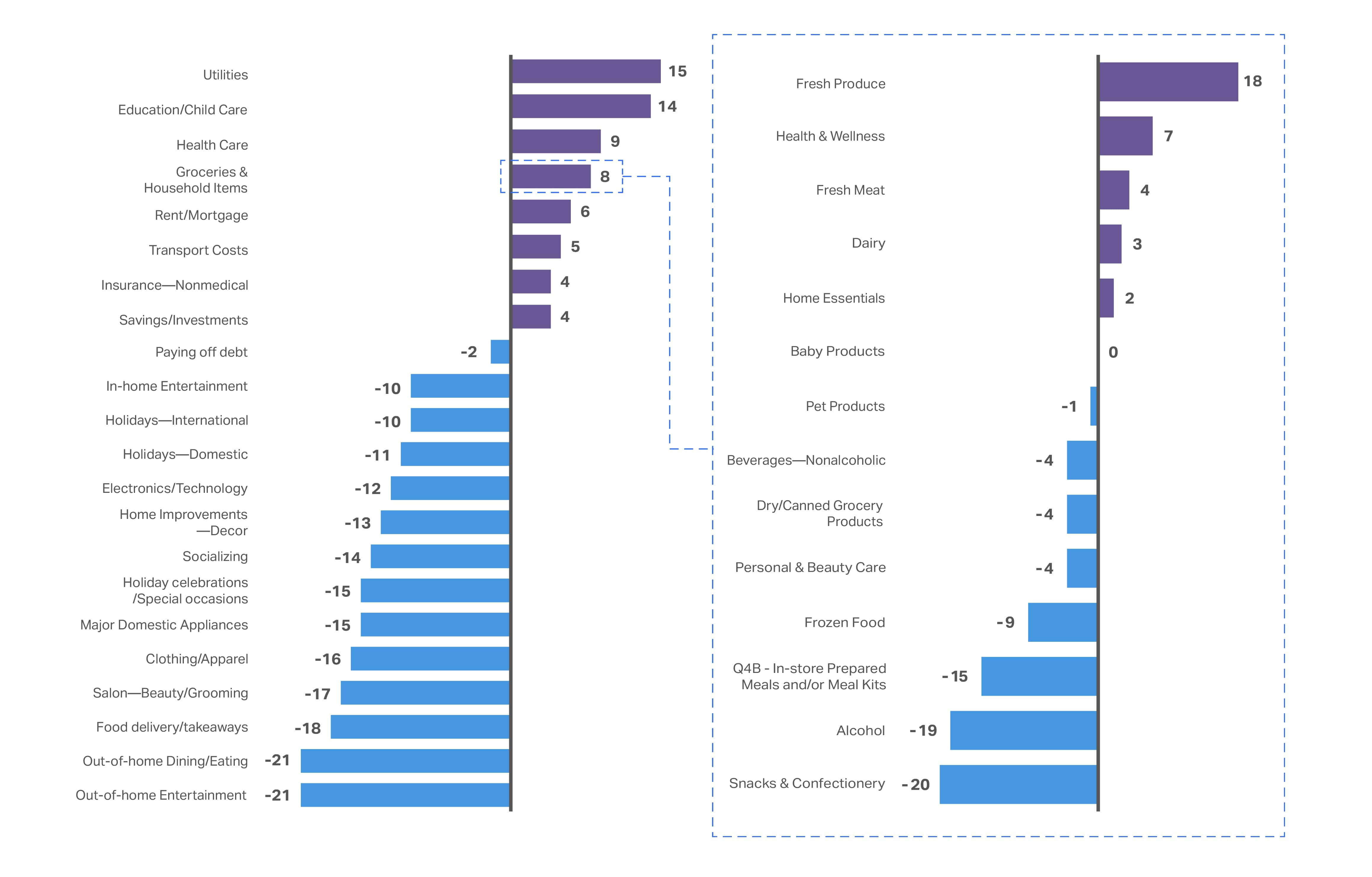

Abbiamo anche esaminato la variazione netta di coloro che prevedono di spendere di più, rispetto a coloro che intendono ridurre ogni categoria di spesa. Questo ci aiuta a scoprire i cambiamenti critici di mentalità che possono avere un impatto sul settore dei prodotti di largo consumo.

Per il 2026, le intenzioni di spesa per molte delle categorie “impattate negativamente”, come l’intrattenimento fuori casa e l’abbigliamento/abbigliamento , rimangono invariate. Le categorie con un impatto positivo, come i servizi di pubblica utilità e i generi alimentari e casalinghi, subiscono invece alcuni cambiamenti. I servizi di pubblica utilità, ad esempio, presentano una variazione netta nelle intenzioni di spesa del 15% (rispetto al 18,9% nel 2024). Allo stesso modo, i generi alimentari e gli articoli per la casa sono scesi all’8% (dal 12,2% dello scorso anno). Nel frattempo, un numero maggiore di consumatori prevede di spendere meno per prodotti freschi, salute e benessere, carne fresca e latticini.

Nel 2026, i consumatori prevedono di continuare a dare priorità alle spese essenziali “non negoziabili”

Queste spese essenziali comprendono le utenze, l’istruzione, l’assistenza sanitaria e l’affitto/mutuo.

I dati di Omnishopper rivelano aree di crescita

Nei mercati leader come gli Stati Uniti, i dati Omnishopper ampliati di NIQ dimostrano che questo sentimento positivo dei consumatori sta chiaramente influenzando la spesa. La spesa in dollari per famiglia negli Stati Uniti è aumentata in tutti i principali reparti, in particolare per quanto riguarda i prodotti per la salute e la bellezza ( 8%), la cura dei bambini ( 7%), gli alimenti ( 4%), la cura degli animali domestici ( 4%) e i prodotti per la casa ( 3%)

I prodotti per la salute e la bellezza vengono acquistati più frequentemente, con un aumento delle occasioni di acquisto per acquirente del 4,9% rispetto allo scorso anno. Le occasioni di acquisto di prodotti per la cura dei bambini sono aumentate del 5,6% e quelle di prodotti per la cura degli animali sono aumentate del 3,6%.

Nel frattempo, le occasioni di acquisto per acquirente nel settore Food & Beverage sono rimaste invariate. Tuttavia, il tasso di acquisto in dollari dei prodotti Food & Beverage rimane notevolmente più alto rispetto a tutti gli altri reparti principali, attestandosi a 7.127 dollari per famiglia all’anno. Questo dato è alimentato da una frequenza di acquisto molto più elevata, con i prodotti Food & Beverage acquistati in media durante 227 viaggi in un periodo di 12 mesi. A titolo di confronto, il tasso di acquisto in dollari più alto in assoluto è quello dei prodotti per la salute e la bellezza, pari a 1.784 dollari per famiglia all’anno, con circa 83 occasioni di acquisto all’anno.

Per quanto riguarda la spesa per viaggio, la cura della casa è la più bassa (circa 16 dollari per viaggio), mentre il cibo e le bevande sono i più alti (circa 31 dollari per viaggio).

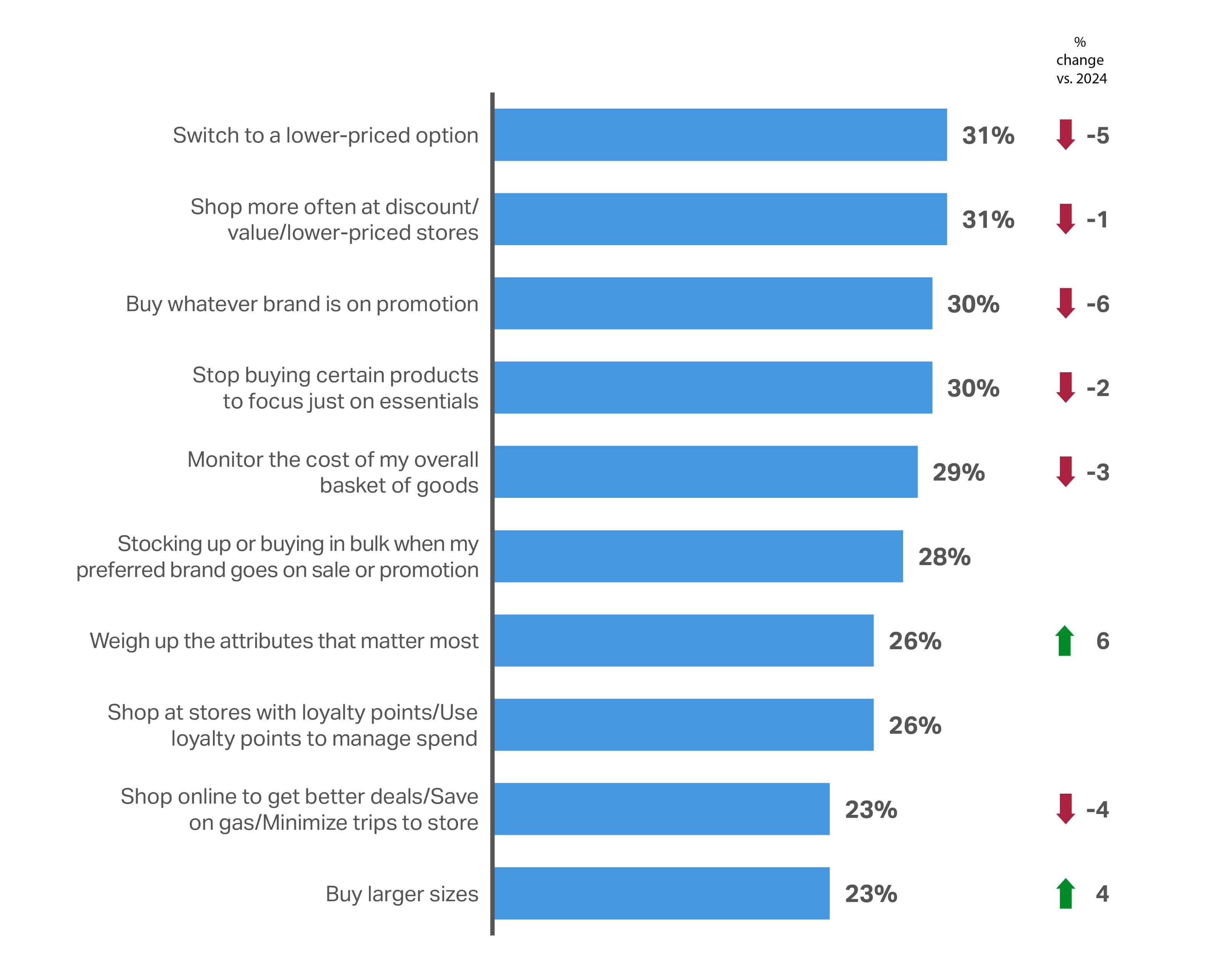

La semplicità è il nuovo premio

Abbiamo chiesto ai consumatori: “Quali delle seguenti strategie hai adottato per gestire le spese?” – e quasi tutte le strategie sono diminuite rispetto all’anno scorso, il che indica che i consumatori non stanno controllando i loro acquisti con la stessa attenzione con cui si sono presentati nel 2025. L’unico sforzo concertato è quello di “acquistare taglie più grandi” ( +4% rispetto al 2024). Per il resto, stanno adottando una strategia generale per “valutare gli attributi che contano di più” ( +6% rispetto al 2024).

L‘attenzione al marchio più economico (ad esempio, “passare a un marchio più economico”, “acquistare qualsiasi marchio in promozione”) è diventata meno popolare rispetto all’anno scorso. Gli approcci più ponderati sono diventati più popolari (ad esempio, “Valutare e dare priorità agli attributi che contano di più”, “Acquistare taglie più grandi per ottenere un prezzo migliore per quantità di prodotto”). Questo può suggerire che c’è speranza per la fedeltà al marchio, se un marchio offre la giusta proposta di valore olistico.

Detto questo, il prezzo rimarrà sempre un fattore importante nell’ambito dell’intera proposta di valore offerta da un marchio. Lo dimostra il fatto che solo il 12% degli intervistati è disposto a “rimanere fedele ai miei marchi abituali, indipendentemente dal prezzo”

Con la crescente fatica cognitiva, la semplicità è fondamentale. I consumatori apprezzano un numero inferiore di scelte più chiare che offrono prezzo, qualità e valori in un’unica proposta allineata. Formati semplificati, esperienze a basso attrito e valore basato su pacchetti supereranno la complessità ricca di funzionalità.

Le 10 principali strategie di risparmio per i consumatori nel settore dei beni di largo consumo: globale

L’anno scorso i consumatori hanno cambiato marca più spesso, alla ricerca della promozione migliore. Per quanto riguarda i marchi nazionali rispetto ai prodotti a marchio privato nel 2026, i dati Expanded Omnishopper US di NIQ rivelano che entrambi crescono a tassi simili rispetto allo scorso anno (rispettivamente 6% e 5 ,5%).

Anche il valore per acquirente cresce a un tasso simile a quello del totale delle famiglie del Largo Consumo. Il punto di divergenza è il valore per occasione. I marchi nazionali continuano ad avere un valore doppio(31,60 dollari/occasione) rispetto ai marchi privati(14,90 dollari/occasione).

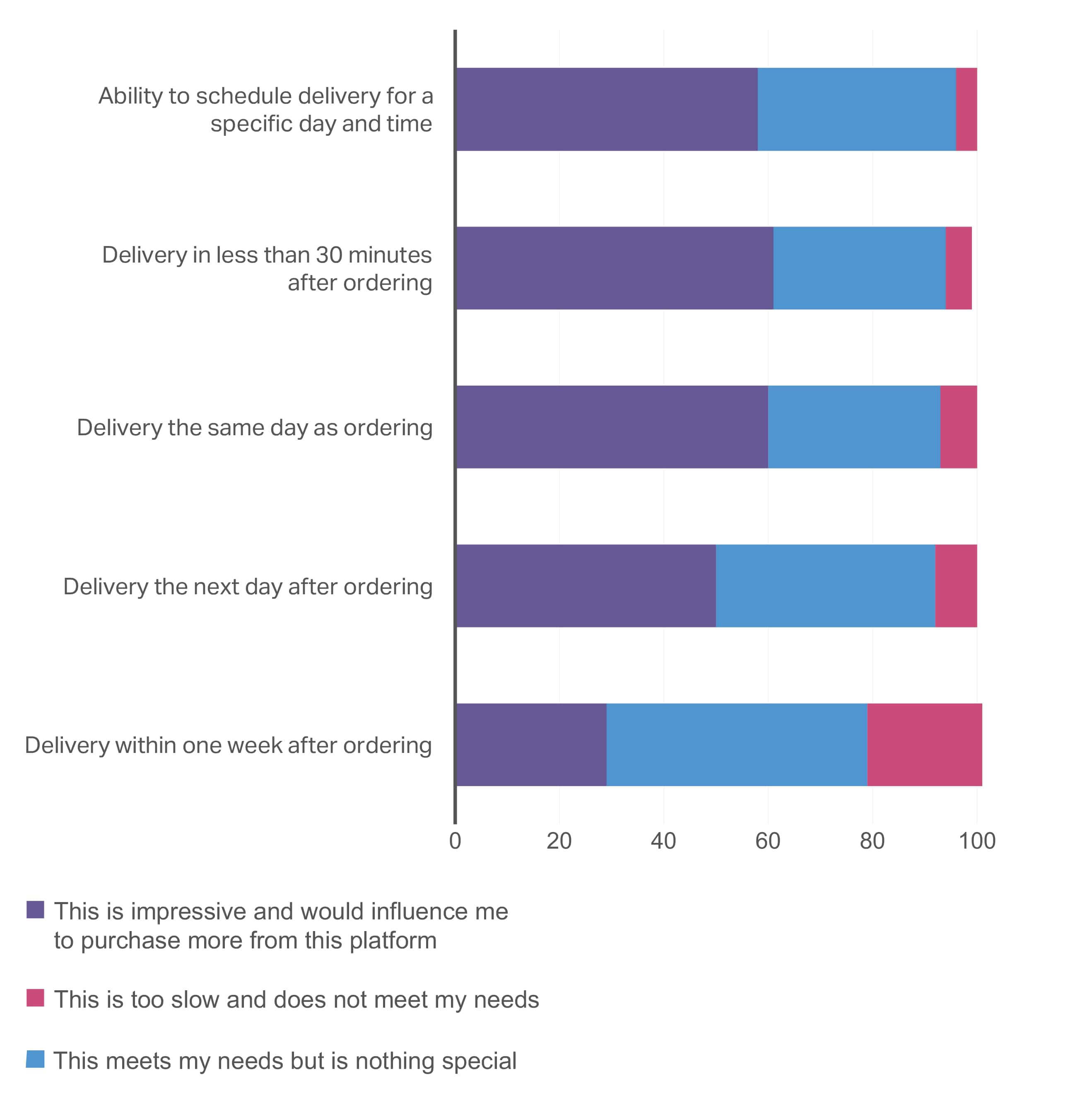

I tempi di consegna sono il nuovo lusso globale

Le aspettative dei consumatori sui tempi di consegna si stanno rapidamente evolvendo. Il nostro sondaggio globale mostra che qualsiasi cosa più lenta della consegna “il giorno dopo” non motiverebbe i consumatori ad acquistare. È interessante notare che non c’è molta differenza nell’influenza sull’acquisto tra le opzioni di consegna “il giorno successivo”, “lo stesso giorno” o addirittura “30 minuti”.

Quando acquistate su una piattaforma digitale, quali sono le vostre aspettative riguardo ai tempi di consegna?

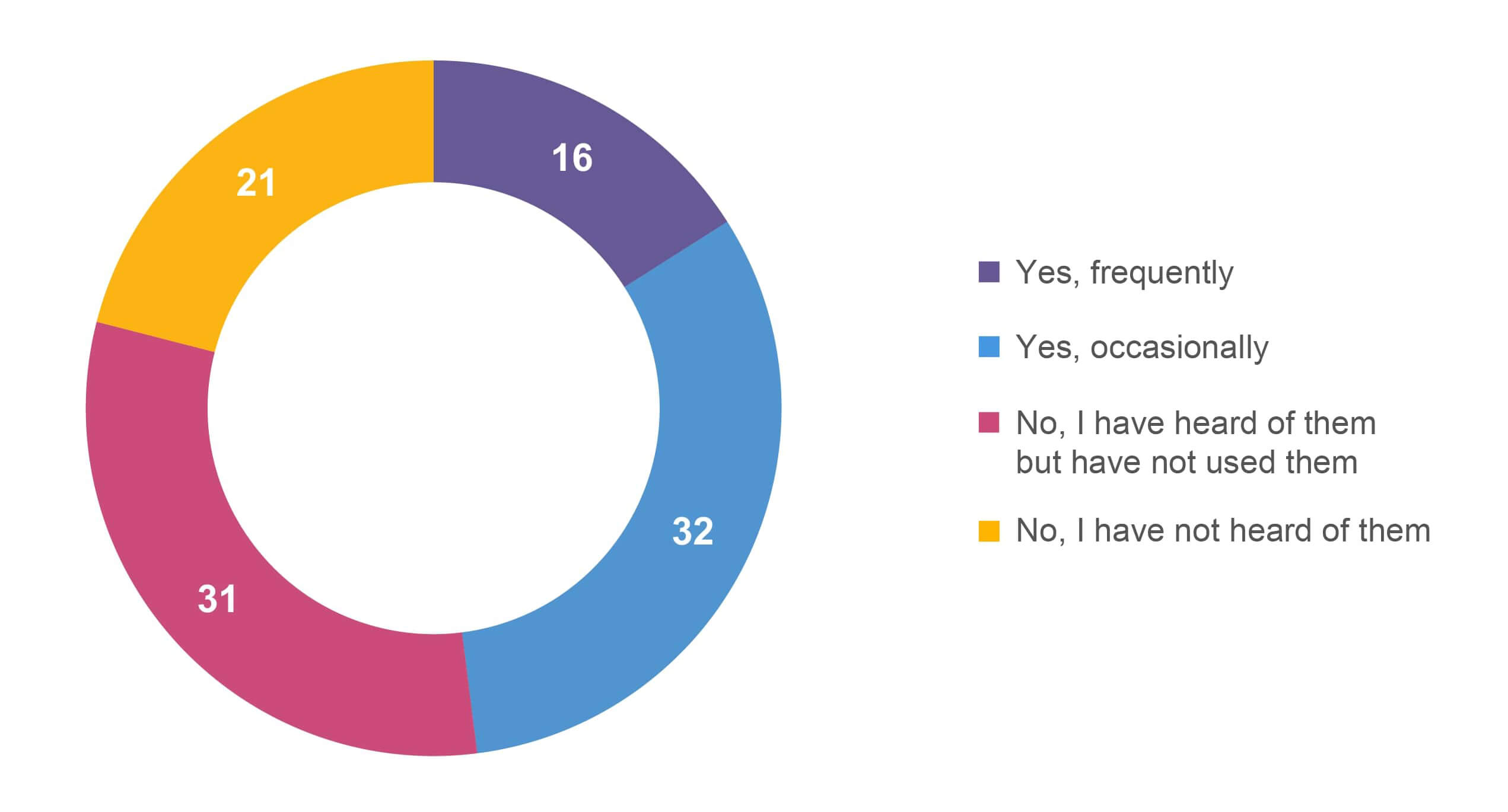

Ha mai utilizzato app di consegna rapida (30 minuti o meno)?

Le funzioni per risparmiare tempo sono “piacevoli da avere”

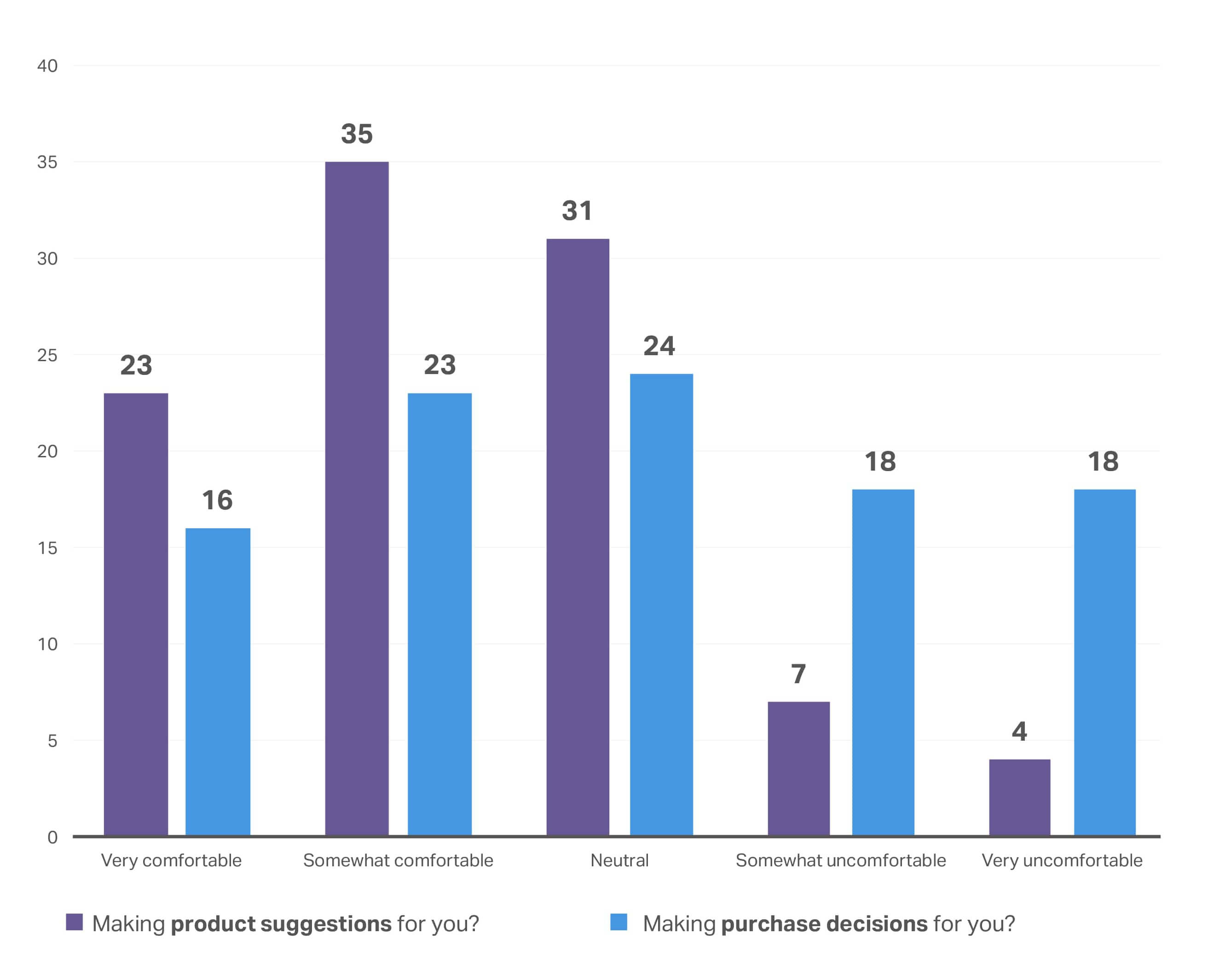

I consumatori cercano attivamente modi per semplificare il processo di acquisto. Hanno individuato nei suggerimenti sui prodotti basati su acquisti precedenti una funzione utile, ma la maggior parte vuole ancora prendere decisioni di acquisto in modo autonomo. Anche la possibilità di confrontare gli attributi dei prodotti è considerata un “nice to have”, ma non necessariamente un fattore di decisione.

Trovo utile che un rivenditore mi suggerisca dei prodotti in base ai miei acquisti/preferenze precedenti

Quanto si sente a suo agio se una piattaforma di shopping digitale fa quanto segue?

Quanto sareste più propensi ad acquistare un prodotto se il rivenditore rendesse facile confrontare gli attributi chiave del prodotto?

Elementi chiave

Nonostante il raffreddamento dell’inflazione globale, i consumatori rimangono cauti. Anche le famiglie finanziariamente floride cercano di “assicurarsi” attraverso flussi di reddito secondari, riflettendo la persistente incertezza sulla stabilità futura. Sebbene non si preveda più che le spese obbligatorie, come le utenze, continuino ad aumentare bruscamente, questo è più un segno di stanchezza dei consumatori che un vero sollievo. Le spese principali rimangono protette e prioritarie.

Nel settore dei beni di largo consumo, l’umore è diventato costruttivo. I dati Expanded Omnishopper US di NIQ dimostrano che questo sentimento positivo sta sollevando la spesa delle famiglie in tutte le principali categorie, in particolare Salute e bellezza ( 8%), Cura del bambino ( 7%), Alimenti ( 4%), Cura degli animali ( 4%) e Cura della casa ( 3%). Salute e Bellezza, Cura del Bambino e Cura del Pet stanno registrando un maggiore impegno con viaggi più frequenti, mentre il Food & Beverage continua a fare la parte del leone nei budget delle famiglie, grazie a una frequenza di acquisto eccezionalmente elevata(227 viaggi all’anno contro gli 83 di Salute e Bellezza).

In prospettiva, l’opportunità si sposta dalla crescita guidata dai prezzi a quella guidata dai volumi e dalle occasioni. I rivenditori e i produttori dovranno concentrarsi sull’aumento delle occasioni di acquisto e dei volumi unitari, offrendo al contempo ai consumatori un maggiore senso di autonomia e controllo. La semplicità rimane fondamentale: I consumatori vogliono sentirsi saldamente al comando delle loro decisioni di spesa.

Contenuti premium di seguito

Capitolo 2: La fiducia nel marchio

La rilevanza è apprezzata più della retorica

95%

dei consumatori afferma che la fiducia nel marchio da cui acquistano è molto o abbastanza importante

Negli ultimi anni, i consumatori hanno chiesto ai marchi di condividere i loro valori quando si tratta di attributi come l’approvvigionamento etico e il packaging sostenibile. Per il 2026, questi valori sono la posta in gioco, leaspettative di baseche i marchi devono soddisfare per competere, manon vinceranno la partita.

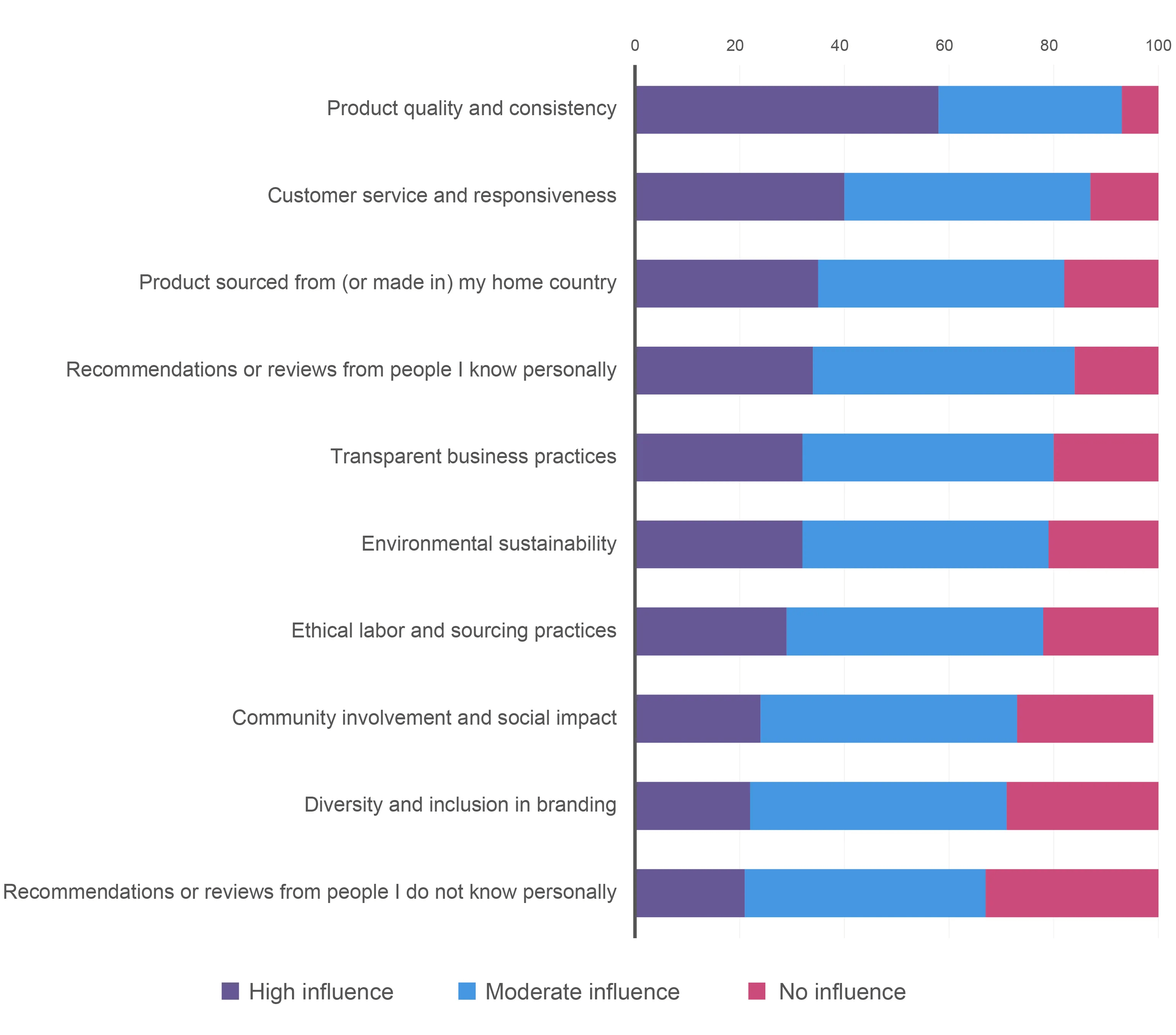

I consumatori di oggi cercano un allineamento vissuto in cui le prestazioni fanno guadagnare fiducia. La qualità funzionale è il principale fattore che influenza la fiducia sia nei mercati in forte crescita che in quelli maturi. Le indicazioni “meglio per te”, la semplicità degli ingredienti e le formulazioni pulite sono importanti, ma il prodotto deve anche soddisfare le aspettative dei consumatori in termini di qualità e coerenza.

Per il consumatore globale, il servizio clienti e la reattività sono il secondo fattore più influente per costruire la fiducia, superando la diversità, l’impatto sociale e la sostenibilità, che nel nostro sondaggio si sono posizionati tra i “nice to have”.

In che misura i seguenti fattori influenzano la vostra fiducia in un marchio?

I marchi devono allinearsi ai valori dei consumatori

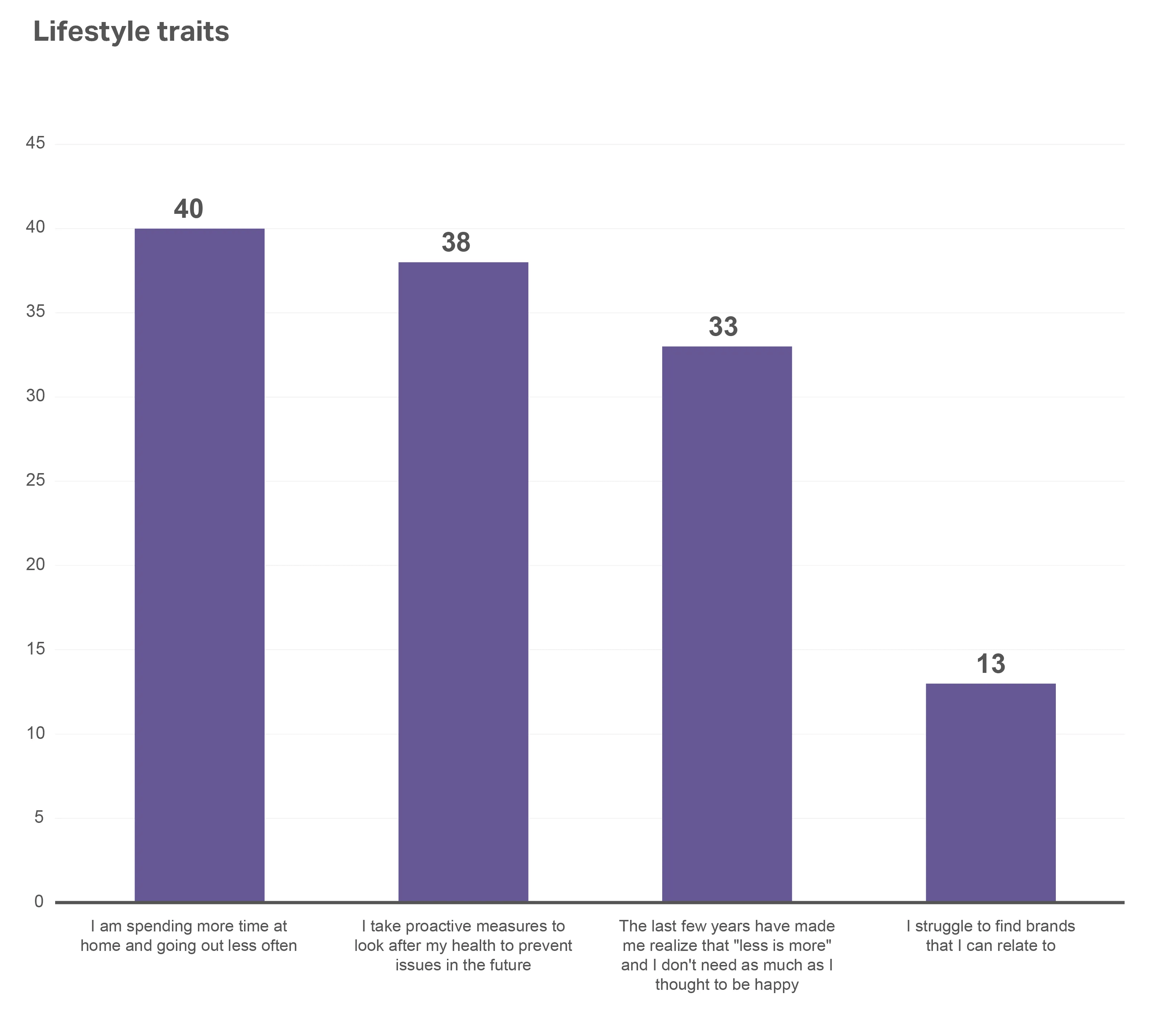

Se la qualità e la coerenza sono alla base della fiducia dei consumatori, i marchi devono scavare più a fondo per entrare in contatto con i valori e i tratti unici degli acquirenti che definiscono la fiducia da persona a persona. Dopo gli ultimi anni di sconvolgimenti, ci sono alcuni fattori comuni di stile di vita, abitudini di acquisto e modelli di consumo che possono aiutare i rivenditori e i produttori a fare ciò che conta di più per i loro consumatori.

33%

dei consumatori globali ritiene che gli ultimi anni abbiano fatto capire loro che “meno è meglio” e che non hanno bisogno di tante cose come pensavano per essere felici

Il nostro sondaggio ha rivelato che gli intervistati a livello globale affermano che i loro stili di vita e le loro priorità sono cambiati dopo gli eventi degli ultimi anni e che la loro mentalità si concentra sul trascorrere più tempo a casa/uscire meno(40%) e sull’adottare misure proattive per prevenire i problemi di salute(38%). Oltre a pensare che meno è meglio, i consumatori di oggi apprezzano la semplicità, visto che solo il 13% degli intervistati ha dichiarato di fare fatica a trovare marchi a cui potersi riferire. La differenziazione del proprio marchio rispetto all’abbondanza di opzioni presenti sugli scaffali sarà determinata da coloro che troveranno il modo di allineare i propri prodotti a questa nuova visione riflessiva.

Quando si parla di progressi dell’intelligenza artificiale nella vendita al dettaglio, la maggior parte dell’attenzione è stata attribuita alla ricerca di efficienze operative e all’aumento della produttività. I vantaggi diretti per i consumatori, tuttavia, non dovrebbero essere trascurati. Questi vantaggi spesso assumono la forma di semplicità, convenienza e affidabilità, valori che creano fiducia.

Prendiamo ad esempio il momento dell’acquisto. Un campo di pagamento lento, un problema di integrazione o un codice promozionale non funzionante possono indurre gli acquirenti ad abbandonare un prodotto nonostante un’esperienza positiva fino a quel momento. Le piattaforme di ottimizzazione del checkout basate sull’intelligenza artificiale aiutano ad alleviare questi problemi sfruttando i segnali in tempo reale, come il totale del carrello, la posizione dell’acquirente e il comportamento passato, per regolare dinamicamente le opzioni di spedizione, gli upselling e le promesse di consegna.

Un recente sondaggio condotto negli Stati Uniti da Bain & Co. ha messo in luce tre vantaggi fondamentali dell’intelligenza artificiale per gli acquirenti (e per i rivenditori da cui acquistano) per quanto riguarda la fidelizzazione e la fiducia:

- I clienti apprezzano le funzionalità di IA generativa passiva, come il riassunto delle recensioni, quando sono integrate nel loro percorso, a volte anche più degli strumenti di IA generativa autonomi.

- Gli acquirenti online riconoscono il potenziale di personalizzazione dell’IA generativa e sembrano più disposti a condividere i propri dati personali in questo contesto.

- L‘IA generativa può fornire un servizio clienti più efficiente, soprattutto nelle parti del viaggio che sono solitamente più difficili da raggiungere.

Con la proliferazione degli strumenti di IA generativa, i consumatori si sentono sempre più a loro agio nel condividere i dati e nell’impegnarsi in esperienze abilitate dall’IA. Questi strumenti, continuando a creare viaggi iper-personalizzati e conversazionali, hanno il potenziale per trasformare lo shopping end-to-end, dall’acquisizione iniziale all’assistenza post-acquisto. In un ambiente guidato dai consumatori in cui i valori sono fondamentali, l’intelligenza artificiale generativa consente ai marchi e ai rivenditori di costruire relazioni più autentiche e durature con i clienti.

Le intenzioni di spesa dei consumatori sono modellate da tratti di stile di vita in evoluzione

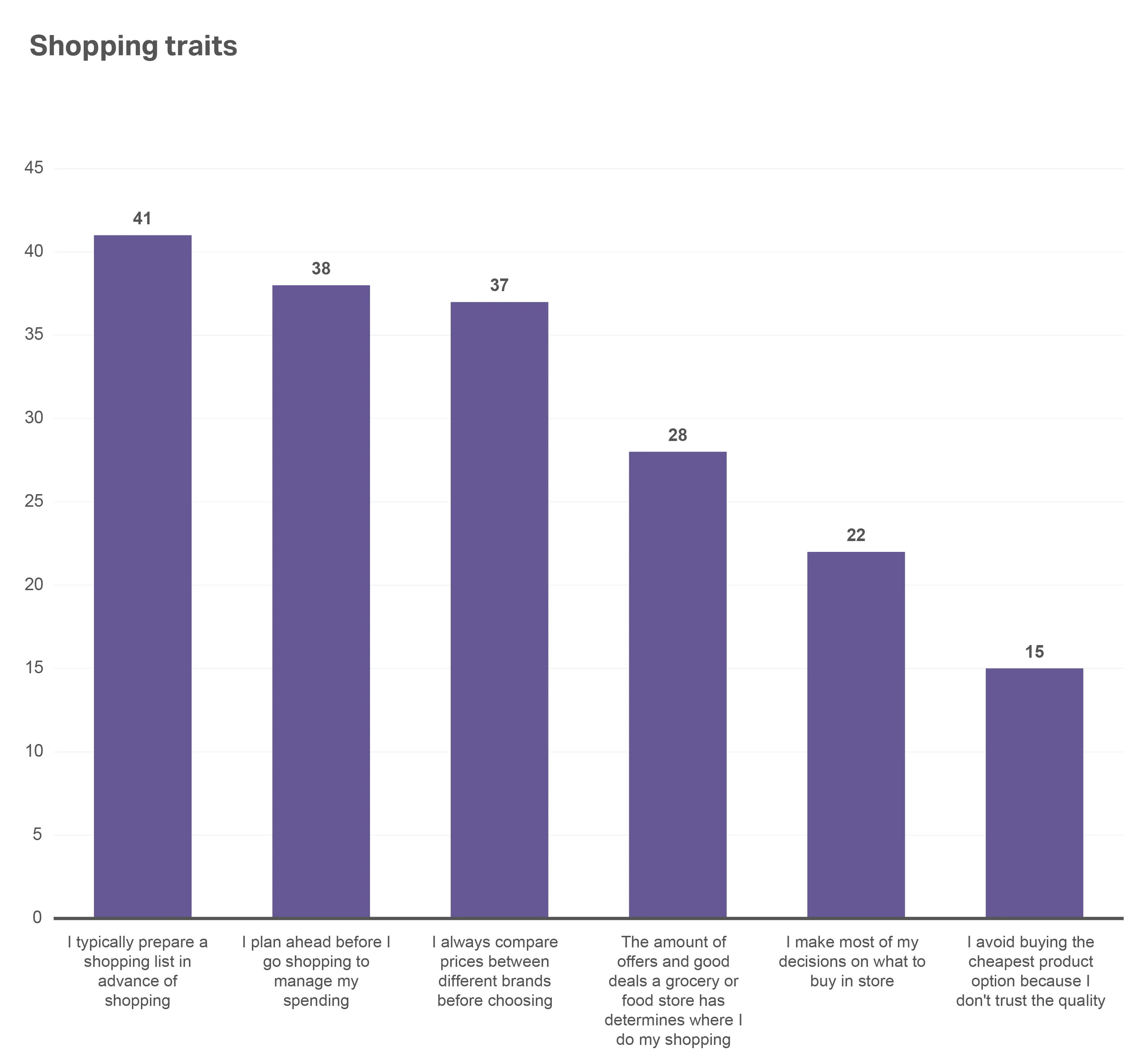

Sebbene gli acquisti regolari non siano immuni da acquisti impulsivi, i nostri dati mostrano che molti acquirenti a livello globale hanno almeno un piano quando entrano in un negozio. Quattro su 10 su (41%) dichiarano di preparare una lista della spesa in anticipo e il 38% di pianificare in modo specifico la gestione della spesa, a fronte di un 22% che dichiara di prendere la maggior parte delle decisioni di acquisto mentre è in negozio.

Il prezzo è sempre un fattore importante, naturalmente, ma potrebbe essere meno associato alla qualità del prodotto di quanto i marchi potrebbero pensare. Mentre il 28% degli acquirenti afferma che le buone offerte determinano il luogo in cui fare acquisti, solo il 15% dichiara di evitare di acquistare l’opzione di prodotto più economica perché non si fida della qualità. Gli acquirenti sanno per cosa stanno acquistando, ma sono aperti a un’ampia gamma di scelte, a seconda di quella che copre la maggior parte delle loro esigenze.

È probabile che gli acquirenti sappiano per cosa stanno acquistando, ma sono aperti a più opzioni di marca

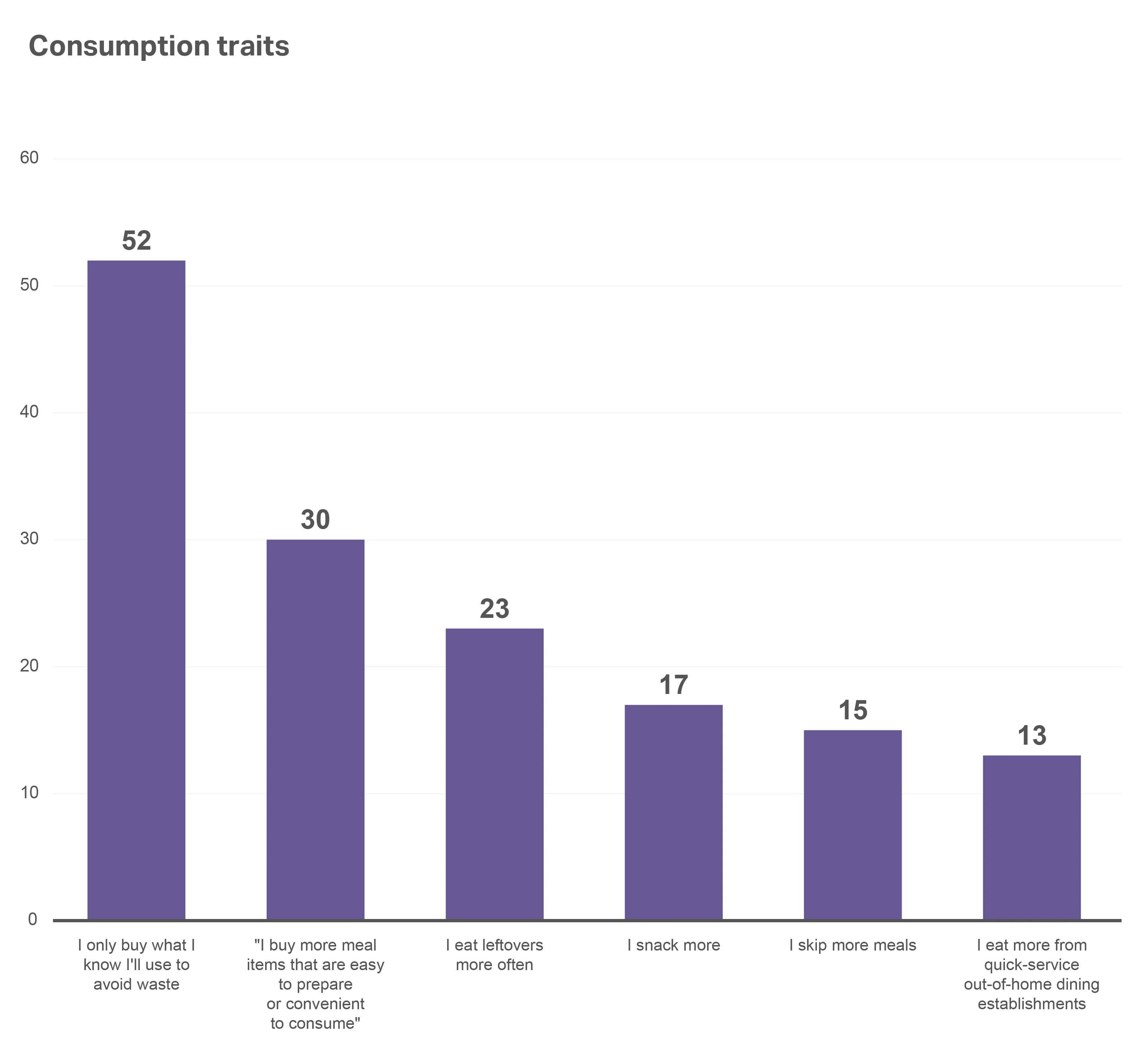

Rispecchiando questo approccio ponderato, quando è stato chiesto di pensare alle proprie abitudini di consumo nell’ultimo anno, il 52% degli intervistati ha dichiarato di acquistare solo ciò che sa di utilizzare per evitare sprechi. Gli acquirenti hanno anche dato la priorità all’acquisto di prodotti facili da preparare/convenienti da consumare(30%) rispetto al saltare i pasti(15%) o al mangiare in ristoranti veloci fuori casa(13%). I produttori e i rivenditori devono dimostrare che i prodotti possono aiutare gli acquirenti a ridurre gli sprechi, pur mantenendo le promesse di qualità.

I consumatori si concentrano sull’eliminazione degli sprechi e sulla massimizzazione dei pasti convenienti

In breve, gli acquirenti di oggi sono aperti a una gamma più ampia di marchi – anchequando hanno una lista della spesa in mano – enon hanno paura di deviare dal loro piano se trovano un nuovo marchio che li aiuta a raggiungere i loro obiettivi.

La fluidità culturale vince sulla patinatura globale

Sono finiti i tempi in cui i produttori e i rivenditori potevano lanciare la stessa campagna – attraverso gli stessi canali di distribuzione – in ogni mercato e aspettarsi di vincere. I consumatori di luoghi come l’Africa occidentale, il Sud-est asiatico e il Medio Oriente sono alla ricerca di marchi che personalizzino i prodotti e il marketing in base alle sfumature locali, alla lingua e all’estetica del design. Vogliono anche che i marchi li incontrino dove si trovano, nei negozie online.

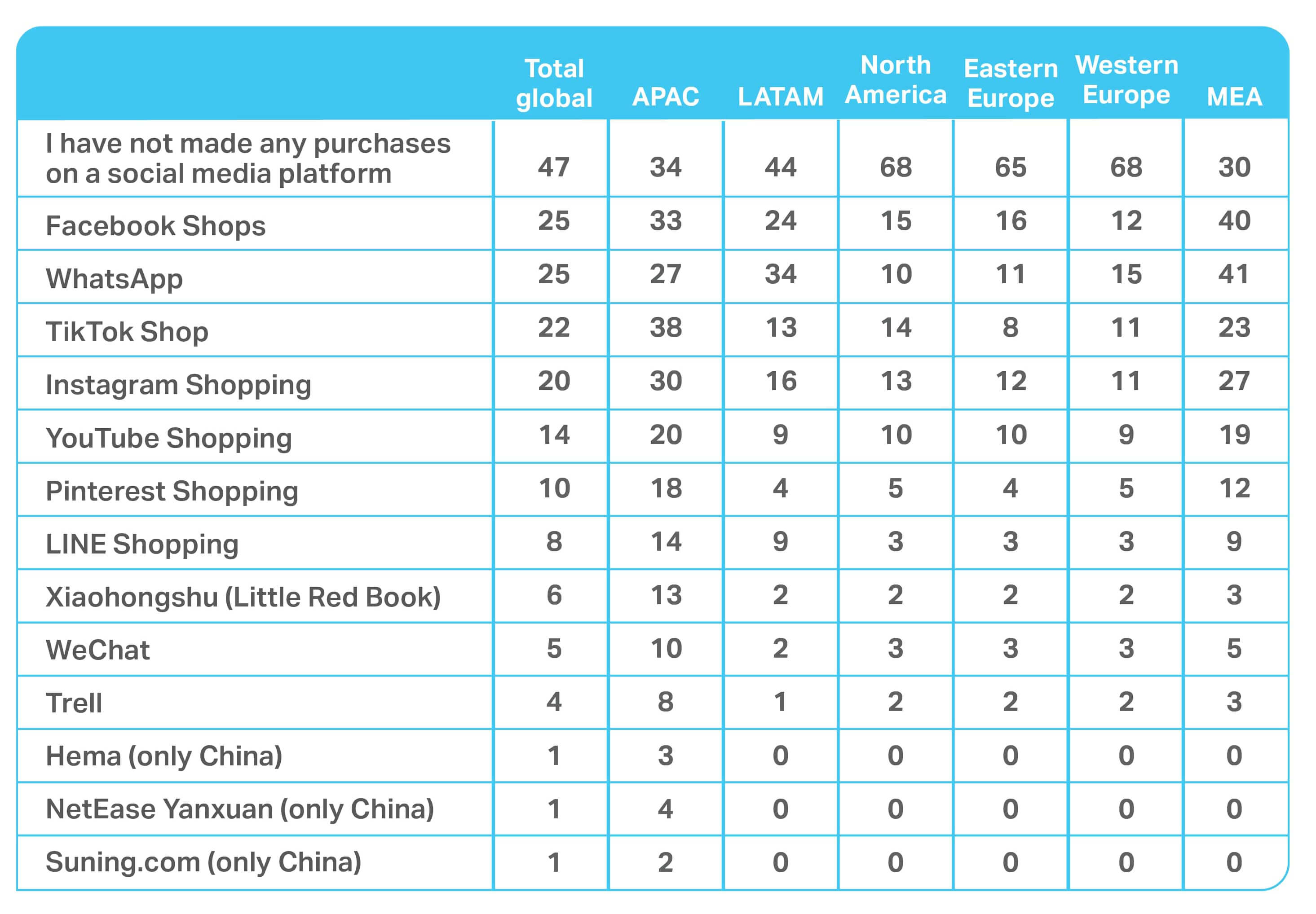

Ad esempio, tutti gli intervistati cinesi della nostra indagine globale hanno utilizzato una piattaforma di social media per acquistare un prodotto, rispetto ad appena il 53% degli intervistati globali. Questa esperienza digitale è ormai radicata nel DNA dello shopping cinese e i marchi che non incontrano efficacemente il consumatore cinese sui social media devono aspettarsi di perdere in questo mercato.

Le indicazioni sui prodotti sono vincenti per i consumatori statunitensi

L’etichettatura dei prodotti è diventata essenziale per guadagnare fiducia e allinearsi ai valori dei consumatori. Ad esempio, negli Stati Uniti, l’etichetta pulita sta diventando un attributo sempre più importante quando si esamina la crescita globale dei prodotti. I prodotti a marchio pulito rappresentano attualmente il 10% delle vendite negli Stati Uniti, ma stanno crescendo a un tasso del 7 ,5% rispetto allo scorso anno, a fronte di un tasso di crescita del 5,9% per tutti i prodotti di largo consumo. Anche il tasso di acquisto in dollari dei prodotti a marchio pulito è cresciuto del 5 ,9% rispetto all’anno scorso e ha un indice di 136 rispetto al Largo Consumo Confezionato.

Impatto della crescita delle indicazioni sui prodotti di largo consumo

| Crescita faster rispetto ai prodotti di largo consumo in generale | Crescono allo stesso ritmo rispetto ai beni di largo consumo in generale | Crescita sinferiore rispetto all’insieme dei beni di largo consumo |

| Etichetta pulita | Imballaggio sostenibile | Ingredienti completamente naturali |

| Sostenibilità ambientale | Posizionamento naturale | Artigianale |

| Responsabilità sociale | Senza conservanti | Denso di nutrienti |

| Non OGM | Prodotto negli Stati Uniti | Indicazioni sulla fibra |

| Ricco di proteine | Fortificato | |

| Biologico |

Principali risultati

Gli acquirenti di oggi bilanciano le esigenze pratiche con i valori che creano fiducia. Gli ultimi anni hanno spostato le priorità: Gli acquirenti danno la priorità alla semplicità, alla salute e alla riduzione al minimo degli sprechi. Questa mentalità influenza il modo in cui pianificano i viaggi, cosa mettono nel carrello e quali marchi acquistano per la prima volta – e a quali marchi rimangono fedeli.

L’intelligenza artificiale ha aggiunto una nuova dimensione a questa equazione, e la tecnologia è appena agli inizi. Al di là dei guadagni di produttività per produttori e rivenditori, il suo vero impatto è nell’esperienza del consumatore. Casse più veloci e scorrevoli, inventario accurato, servizio clienti avanzato e offerte personalizzate sono tutti elementi che contribuiscono a ridurre l’attrito e a rafforzare l’affidabilità, qualità che segnalano agli acquirenti la necessità di fidarsi di un marchio.

Allo stesso tempo, gli acquirenti si avvicinano agli acquisti con maggiore intenzione. Rimangono aperti alle alternative se un altro marchio è più in linea con i loro valori o offre una migliore convenienza. Questo crea opportunità per i produttori e i rivenditori che possono dimostrare chiaramente la qualità, la facilità e l’allineamento con le priorità dei consumatori, sia attraverso le dichiarazioni sui prodotti, l’assortimento giusto o le etichette trasparenti.

In prospettiva, la costruzione della fiducia dipenderà dalla ricerca del giusto equilibrio: una scala globale abbinata a una fluidità culturale, una tecnologia che offra efficienza ed empatia, e promesse di marca che si adattino a stili di vita in continua evoluzione. Le aziende che si guadagneranno la fedeltà saranno quelle che non solo si adatteranno alle mutevoli abitudini degli acquirenti, ma saranno anche in grado di dimostrare di aver compreso ciò che conta di più per i consumatori.

Capitolo 3: Commercio senza soluzione di continuità: La rivoluzione omnicanale continua

Integrazione e accessibilità digitale

Il commercio sta subendo una trasformazione: I consumatori non acquistano più per canali, ma si muovono attraverso piattaforme, punti di contatto e momenti. In tutto il mondo, gli strumenti digitali stanno rivoluzionando i panieri dei prodotti di largo consumo. La spesa in livestreaming è la norma in Cina, WhatsApp e gli ordini vocali fanno parte della vita quotidiana in America Latina (LATAM) e l’aumento digitale in negozio (ad esempio, la tecnologia degli scaffali intelligenti, la realtà aumentata) sta accelerando in Europa e in India.

In mezzo a questa trasformazione, sta iniziando a emergere una nuova realtà. Vediamo alcuni cambiamenti critici che i marchi devono fare per competere.

I rivenditori sono le nuove piattaforme mediatiche

La visibilità del marchio e la sua distribuzione nei punti vendita dipendono oggi dall’accesso a pagamento e dalla fluidità dei dati. I rivenditori che sfruttano le reti di media al dettaglio (RMN), il creator commerce o le SKU esclusive della piattaforma possono monetizzare l’attenzione e le proprietà immobiliari, oltre al prodotto.

Il potere e il potenziale di trasformazione dei media retail

Il percorso di acquisto non è lineare

Negli ultimi anni abbiamo osservato che la scoperta e la conversione sono disgiunte. I consumatori possono scoprire un prodotto sui social media, confrontarlo su un motore di ricerca e poi acquistarlo tramite un’app di messaggistica. Per catturare la vendita, i marchi devono essere presenti in tutto il percorso dell’acquirente e non solo sullo scaffale.

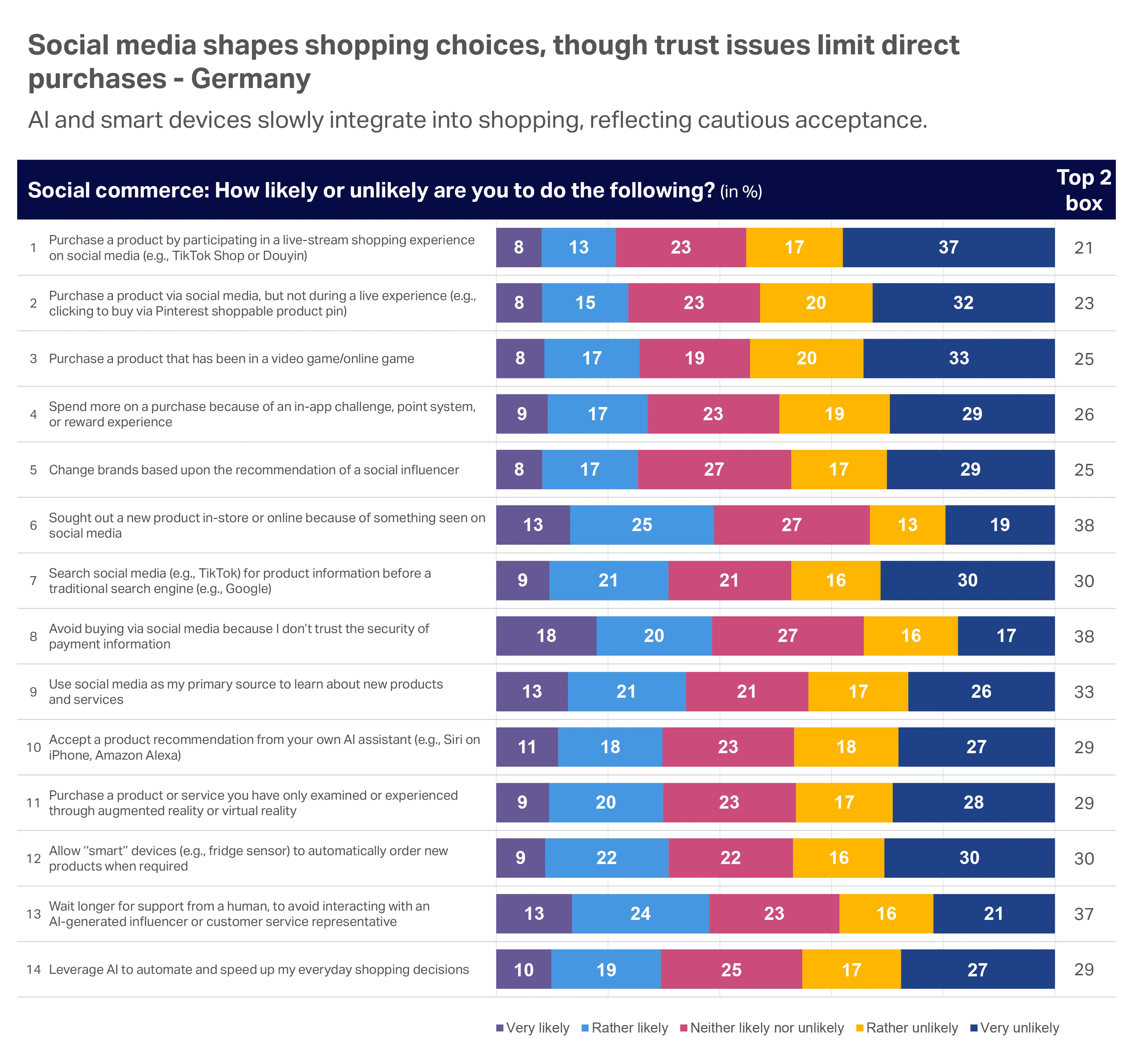

Il social shopping sta prendendo piede

Oggi il social shopping è più forte in Asia Pacifico (APAC) e Medio Oriente e Africa (MEA), ma la sua adozione sta crescendo a livello globale. TikTok, in particolare, sta guidando la crescita del social shopping in molti mercati e i suoi utenti spesso spendono di più online. La mancanza di fiducia nella sicurezza delle informazioni di pagamento è ciò che in genere frena i consumatori.

Base: Tutti gli acquirenti tedeschi di alimentari online intervistati

Ha mai acquistato un prodotto direttamente tramite una di queste piattaforme di social media?

Senza soluzione di continuità non significa solo digitale

L‘e-commerce può anche essere il canale in più rapida crescita a livello globale, ma questa non è la storia completa. Ad esempio, in Asia meridionale e nell’Africa subsahariana, la crescita sta accelerando grazie all’integrazione delle reti di negozi locali (ad esempio, Kirana, Spaza) con le piattaforme digitali.

Negli Stati Uniti, i dati di Expanded Omnishopper riflettono questa tendenza: gli acquisti in negozio hanno perso 3 punti di quota a favore degli acquisti online rispetto all’anno scorso, ma rappresentano ancora circa il 77% delle vendite di prodotti di largo consumo. Il negozio ha inoltre perso il 2,3% delle occasioni per acquirente all’anno, mentre le occasioni online sono aumentate del 16%. Tuttavia, la spesa in dollari per famiglia all’anno in negozio(8.222 dollari) rimane quasi tre volte superiore a quella online(2.737 dollari). Sapendo questo, i marchi dovrebbero guardare al digitale per la crescita, ma non dovrebbero perdere l’attenzione nel servire anche i consumatori in negozio.

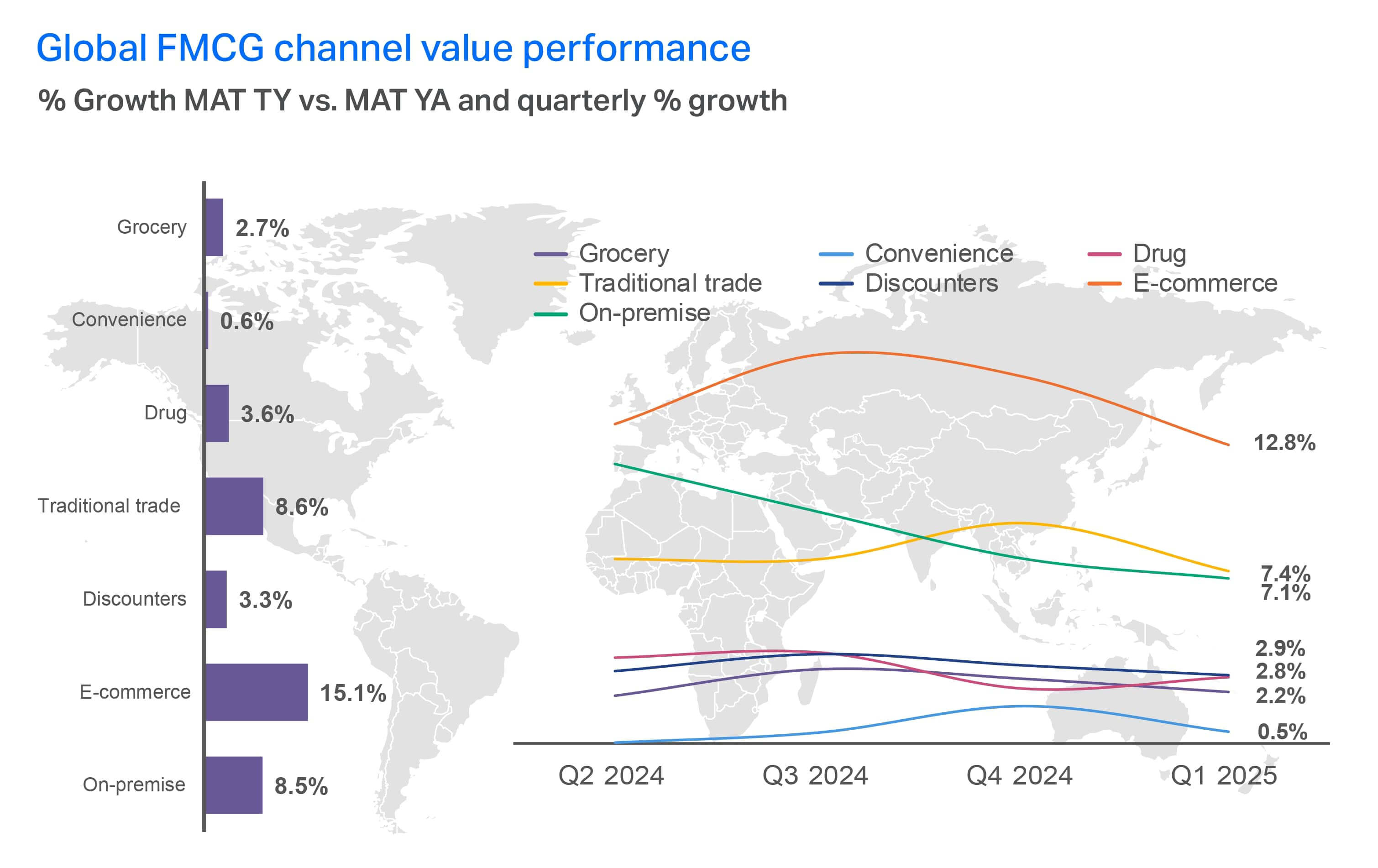

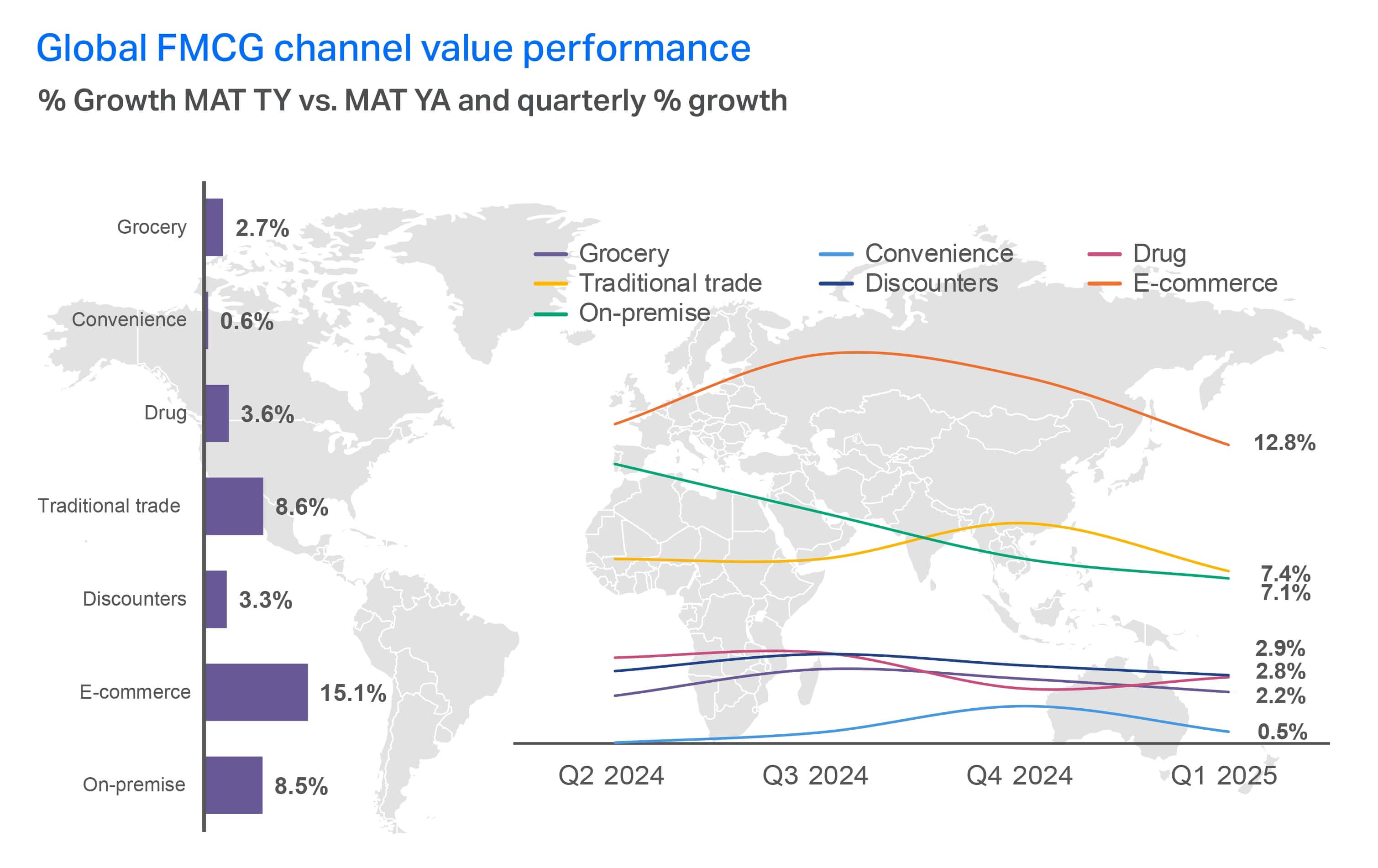

Performance del valore del canale globale dei beni di largo consumo

Se analizziamo le performance a valore per regione, possiamo notare che LATAM e APAC stanno registrando una crescita nel commercio tradizionale e on-premise. E le superette stanno registrando la crescita a valore più rapida nel grocery. Negli Stati Uniti, i dati di Expanded Omnishopper mostrano che le vendite online stanno spostando la quota di dollari del grocery(-1,2 punti) verso la grande distribuzione ( 0,8 punti), mentre l’online e l’in-store favoriscono i rivenditori di warehouse club ( 1 punto). I drugstore(2,8 punti di quota) e i dollar store(3,5 punti di quota) continuano a contribuire in misura ridotta alle vendite di beni di largo consumo. Entrambi sono in calo rispetto allo scorso anno, a causa della riduzione delle vendite in negozio.

Le piccole superette hanno registrato la crescita a valore più rapida tra i canali grocery nel MAT, con un aumento dell’8%

Aspetti salienti

Il commercio continua a spostarsi dai canali strutturati verso viaggi senza soluzione di continuità. Gli acquirenti non sono più vincolati a un unico percorso. Si muovono fluidamente tra piattaforme sociali, motori di ricerca, app di messaggistica, RMN e negozi. La scoperta e l’acquisto sono sempre più scollegati, il che cambia il modo in cui i marchi devono pensare alla visibilità e alla conversione. I rivenditori stessi si stanno trasformando in piattaforme mediatiche, utilizzando reti di media al dettaglio e offerte digitali esclusive per monetizzare sia i dati che lo spazio sugli scaffali.

L’ascesa del social commerce aggiunge un ulteriore livello di cambiamento. Piattaforme come TikTok e WhatsApp stanno alimentando una rapida adozione in APAC e LATAM, mentre Europa e Nord America seguono a un ritmo più lento ma costante.

Tuttavia, nonostante la crescita del digitale, il negozio rimane dominante: quasitre quarti delle vendite di beni di largo consumo avvengono ancora offline e la spesa delle famiglie è quasi tre volte superiore nel retail fisico rispetto a quello online. Questo equilibrio sottolinea l’importanza della scala e della presenza nei vari formati.

In prospettiva, il successo non verrà solo dall’accelerazione digitale. I produttori e i rivenditori devono catturare la crescita ampliando le occasioni e aumentando il volume sia online che in negozio, dando al contempo ai consumatori fiducia, controllo e un senso di semplicità durante tutto il percorso. I vincitori saranno coloro che sapranno offrire coerenza in un mondo frammentato, incontrando gli acquirenti ovunque essi scelgano di impegnarsi.

Capitolo 4: Tendenze da osservare

I cambiamenti dello stile di vita, la volatilità della catena di approvvigionamento e la fiducia dei consumatori faranno da apripista fino al 2026

I segnali di cambiamento più dirompenti non sono più alla periferia. I marchi globali devono monitorare i primi cambiamenti che promettono di ridefinire le norme di categoria e di ricablare la percezione del valore, in particolare nei settori della salute, del clima e della tecnologia.

L’effetto dei farmaci anti-obesità (AOM) sta diventando globale

Oltre un terzo dei consumatori mondiali dichiara di voler utilizzare un farmaco o una medicina per favorire la perdita di peso. I farmaci antiobesità stanno aiutando milioni di consumatori a ridurre l’appetito e, a loro volta, stanno modificando radicalmente il modo in cui coloro che li assumono vedono il cibo, il benessere e il proprio corpo. Sebbene l’adozione di questi farmaci vari da regione a regione, il loro maggiore utilizzo sta creando spazio per l’innovazione nel campo degli snack funzionali, dei formati a porzione controllata e della salute metabolica.

Stiamo assistendo a un incremento nei prodotti di largo consumo per spuntini consapevoli, fibre e proteine, salute dell’apparato digerente, integratori e vitamine, gomme e mentine. I consumatori stanno anche spostando la spesa dagli eccessi alimentari, dal tabacco e dall’alcol a favore di dosi mensili di farmaci, oltre che di attività legate allo stile di vita e al fitness.

>50%

dei consumatori è disposto a pagare di più per

- Prodotti freschi senza conservanti

- Opzioni più salutari (a basso/assente contenuto di zucchero, sale, carboidrati, grassi, caffeina, alcol)

- Senza OGM/Organici/Naturali

Il desiderio di perdere peso non è puramente estetico. Per saperne di più su cosa spinge i consumatori ad acquistare le AOM, consultate il rapporto Global State of Health & Wellness 2025 di NIQ.

Le indicazioni sulle confezioni relative ai prodotti complementari/amichevoli sono ancora uno spazio emergente. Oggi, negli Stati Uniti, i prodotti che riportano queste indicazioni generano vendite per 271 milioni di dollari, secondo i dati di Retail Measurement Services (RMS) di NIQ , ma i prodotti di largo consumo che hanno i requisiti per farlo rappresentano 117 miliardi di dollari di vendite totali. Ciò rappresenta un’opportunità unica per i produttori e i rivenditori di iniziare a inserire nei prodotti indicazioni che favoriscono la AOM e/o di lanciare linee di prodotti mirati alla AOM.

I marchi di beni di largo consumo nel settore grocery dovrebbero anche prendere nota del fatto che le ricerche dimostrano che i consumatori che assumono le AOM consumano fino al 40% di calorie in meno. Negli Stati Uniti, ciò comporta una riduzione del 6% della spesa alimentare(9% per le famiglie ad alto reddito). I prodotti più colpiti sono spesso alimenti ultra-lavorati come patatine e snack salati(-11%), prodotti da forno dolci(-9%) e bibite(-7%). Alcuni esperti ritengono che questi cali potrebbero ridurre la crescita degli snack di ben 12 miliardi di dollari fino al 2035.

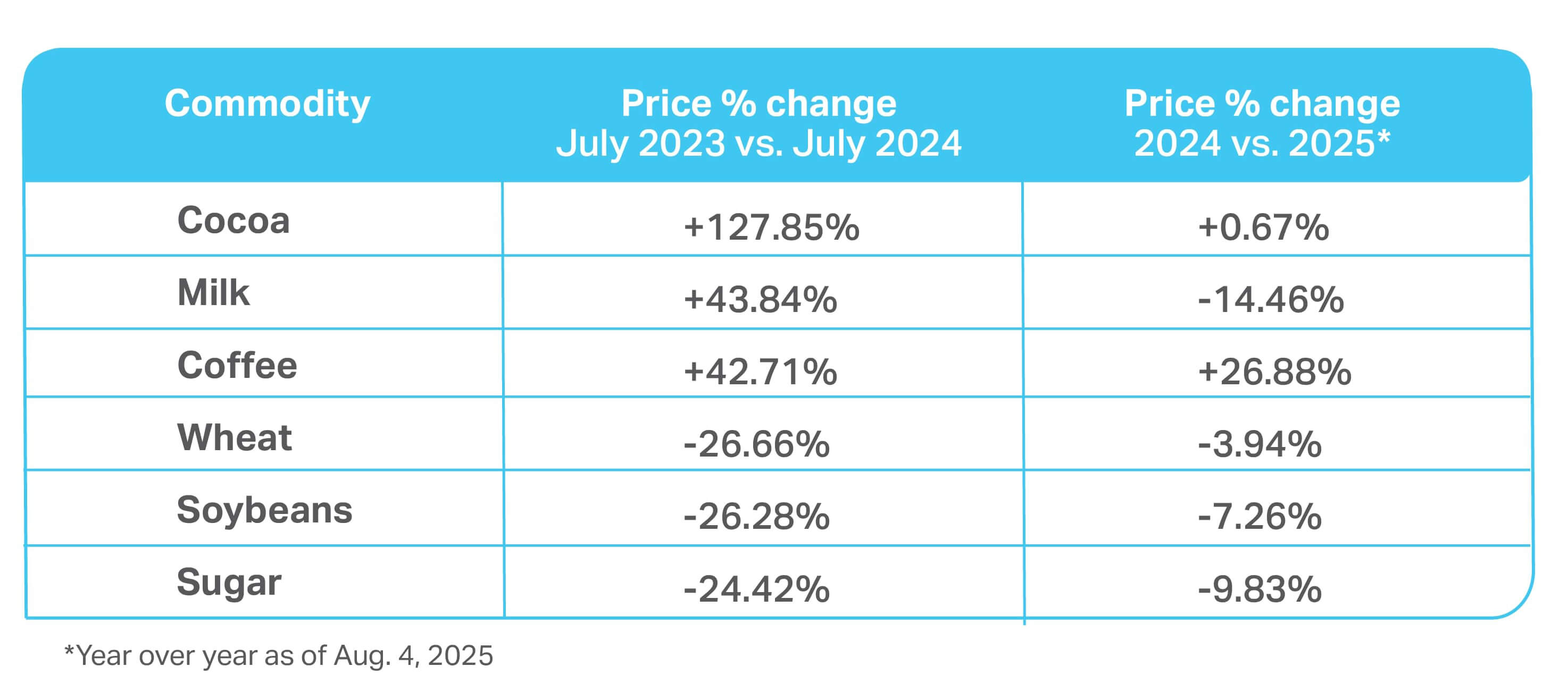

La volatilità delle materie prime è la nuova costante

L’anno scorso i prezzi globali del cacao hanno subito un’impennata e ora l’aumento del prezzo del caffè conferma che la volatilità è destinata a rimanere. Materie prime come queste, oltre a petrolio, cereali, uova e proteine, stanno fissando nuovi livelli di prezzo che probabilmente non torneranno più ai livelli precedenti al 2024.

In questo contesto, le aziende devono prendere in considerazione sia le opzioni a breve termine, come la riduzione delle dimensioni delle confezioni o l’aumento dei prezzi, sia le riformulazioni a più lungo termine, che riducono la dipendenza dagli ingredienti bilanciando i costi, la trasparenza e le aspettative sensoriali richieste dai consumatori. Ogni strategia comporta delle sfide. I nostri strumenti possono aiutarvi a esplorare gli scenari di innovazione e di prezzo per massimizzare i ricavi.

I prezzi delle materie prime continuano a fluttuare

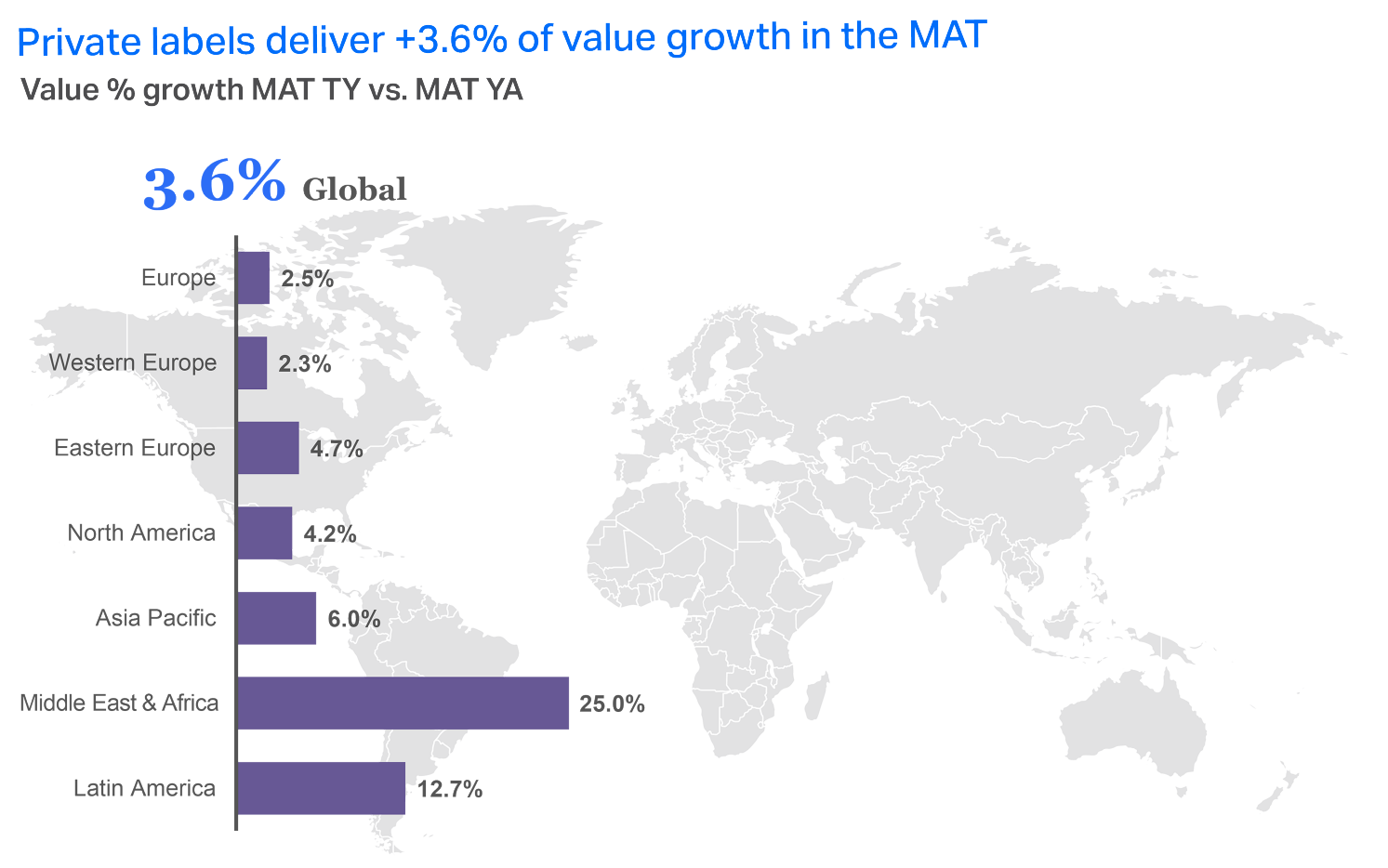

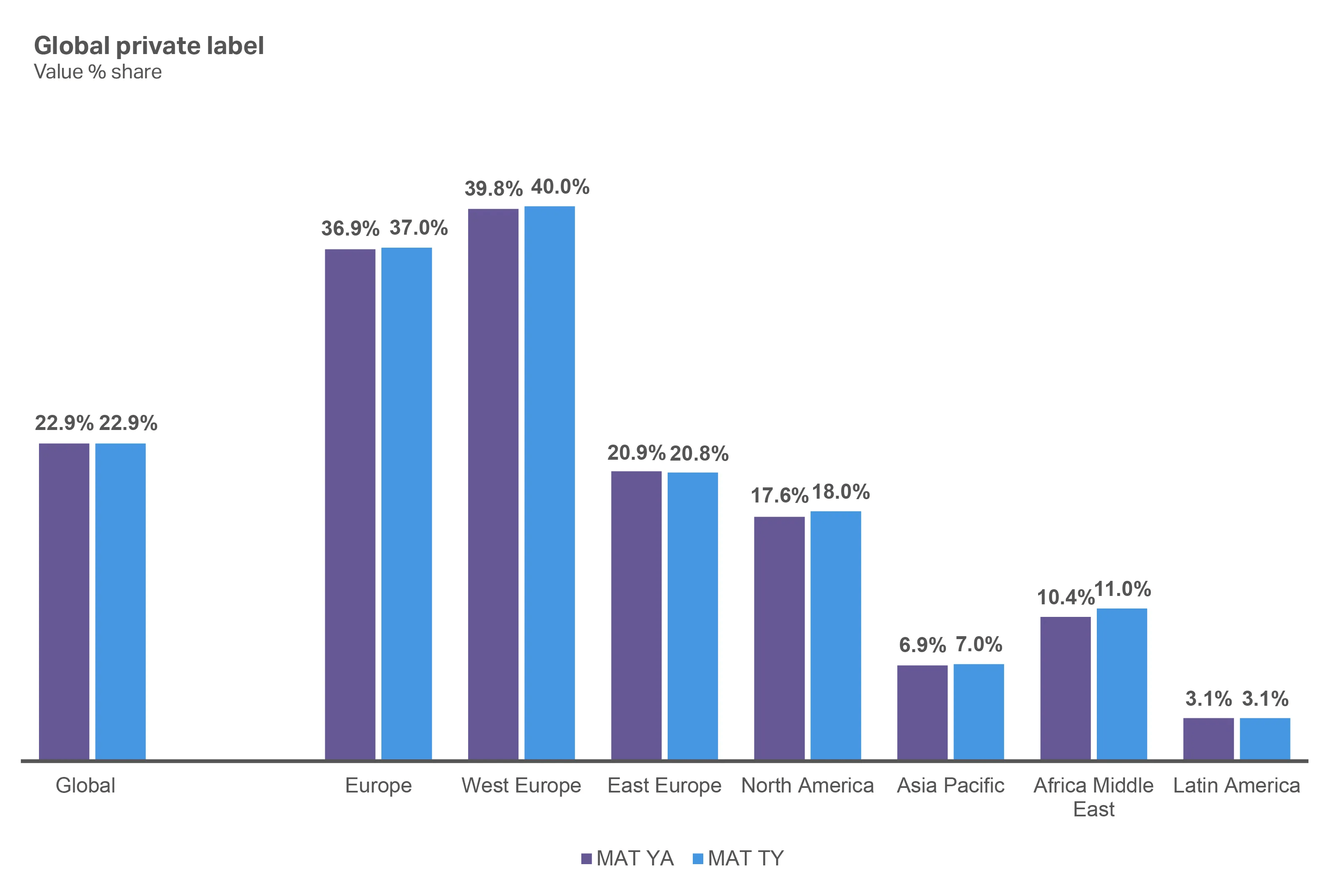

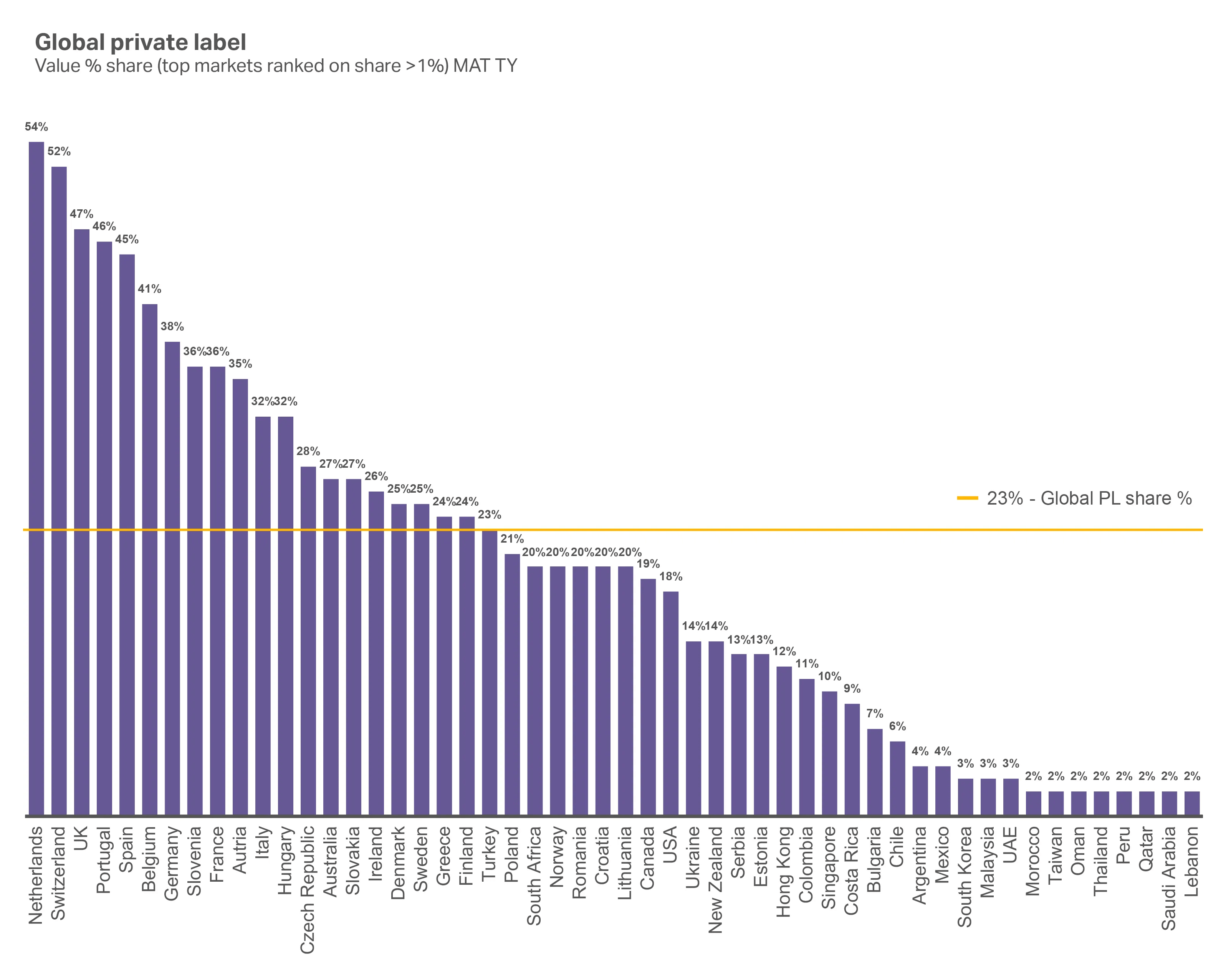

Il marchio privato non è più un trade-down

Nota: la Russia non è più inclusa nei rapporti QBN a partire dalla pubblicazione del 2° trimestre ’24

Grazie all’innovazione, agli ingredienti puliti e alla fiducia dei consumatori, le marche private competono oggi come opzioni di prima scelta in Europa, Asia e America Latina. In effetti, le marche private stanno registrando una crescita del valore nella maggior parte delle regioni, con l’Europa occidentale in testa.

Gran parte di questa crescita è dovuta alla percezione da parte dei consumatori che molti prodotti a marchio privato sono altamente sostituibili con i prodotti di marca. Inoltre, i consumatori non acquistano più la marca commerciale solo perché è più conveniente. Grazie agli investimenti dei distributori nella qualità e nel marketing, i consumatori vedono molte marche commerciali come uguali o superiori alle marche nazionali.

Le marche private hanno guadagnato quote nella maggior parte delle regioni del MAT, tranne che nell’Europa dell’Est

Sebbene le marche private siano in crescita, in molti mercati detengono ancora solo una piccola percentuale della quota a valore. I negozi hanno un’incredibile opportunità di catturare la loro fetta di questa crescita sviluppando o ampliando i portafogli di prodotti a marchio privato.

I dati di NIQ Retail Pulse rivelano che nel 2026 si assisterà anche a uno spostamento verso le marche commerciali premium. In Germania, ad esempio, si registra un aumento del 13% degli acquisti di marche premium. Una storia simile riguarda molti mercati, tra cui Regno Unito ( 19%), Polonia ( 16%), Italia ( 14%), Sudafrica ( 8%), Spagna ( 5%) ed Emirati Arabi Uniti ( 4%).

Solo l’Arabia Saudita(-7%), la Tailandia(-4%) e i Paesi Bassi(-2%) hanno registrato un calo dei premi.

I mercati più forti per le private label sono quelli dell’Europa occidentale

Nella maggior parte dei mercati del Medio Oriente e dell’Africa, invece, le private label detengono ancora una quota inferiore al 2%.

La grande distribuzione sta raddoppiando i prodotti a marchio privato

Il marchio “Bettergoods” di Walmart si avvicina al mezzo miliardo di dollari di vendite

- 400 prodotti tra esperienze culinarie, prodotti a base vegetale e “prodotti senza”

- il 70% dei prodotti ha un prezzo inferiore a 5 dollari

Il marchio “Good & Gather” di Target vale 4 miliardi di dollari nel 2024

- 2.500 prodotti, di cui circa il 50% con un prezzo inferiore a 5 dollari

- Più di un terzo di tutti i viaggi in drogheria comprende un prodotto Good & Gather

7-Eleven supera le marche nazionali con il marchio “7-Select

- I prodotti a marchio privato aumentano le vendite in tutte le categorie a due cifre

- l’87% dei consumatori americanidella catena acquista prodotti a marchio 7-Select

$238.7B

in costi pubblicitari gonfiati da IA scrapers e bot nel 2024

L’intelligenza artificiale (AI) sta riscrivendo la scoperta e la ricerca

La scoperta dei prodotti da parte dell’intelligenza artificiale sta diventando la scelta obbligata per i consumatori, anche se persiste una certa diffidenza nello spazio dello shopping basato sull’intelligenza artificiale/agente. Con l’avanzare della tecnologia, i rivenditori non possono permettersi di non sfruttare adeguatamente l’IA nel tentativo di attrarre, convertire e costruire una fedeltà duratura al marchio con il consumatore globale di oggi.

L’IA sta già sconvolgendo gli spazi SEO e pubblicitari, rendendo difficile per i rivenditori raggiungere i consumatori con i metodi convenzionali. I contenuti vengono ora rivisti per favorire la scoperta per la nuova ottimizzazione generativa dei motori (GEO), mentre il traffico bot sta distorcendo le metriche delle campagne pubblicitarie.

La fiducia può essere frammentata

Con una così grande disruption tra i canali, i produttori e i rivenditori devono guardare a ogni canale e a come guadagnare la fiducia che si trasferisce da un canale all’altro. Se un marchio gode di fiducia in negozio ma non online, questo limiterà l’esperienza omnichannel. L’adozione di un approccio olistico alla fiducia diventa sempre più importante man mano che i social, il retail e l’intelligenza artificiale conversazionale danno sempre più forma alla scoperta.

In un mondo che si concentra sempre più sull’immediatezza dei dati, è importante investire anche in strategie a lungo termine come il community commerce. Si tratta di creare uno spazio in cui i consumatori che la pensano allo stesso modo possono intrattenere conversazioni, interagire direttamente con il marchio e ottenere un accesso esclusivo come ricompensa per il loro coinvolgimento. Inoltre, le piattaforme di community commerce spesso includono anche vendite peer-to-peer, acquisti di gruppo e mercati guidati da creatori che possono costruire un seguito fedele e vocale di ambasciatori del marchio.

Aspetti fondamentali

I segnali che un tempo erano considerati anomali stanno rapidamente diventando forze mainstream che rimodellano il consumo globale.

L’ascesa degli AOM sta modificando non solo i comportamenti individuali, ma anche intere categorie, riducendo l’apporto calorico, allontanando la spesa da prodotti indulgenti e in eccesso e creando una nuova domanda di soluzioni funzionali, a porzioni controllate e orientate al benessere. Più della metà dei consumatori dichiara che pagherà un premio per opzioni fresche, pulite e più salutari, amplificando l’effetto e accelerando le opportunità per i marchi in grado di fornire indicazioni credibili su salute, naturalità e supporto metabolico.

Allo stesso tempo, la volatilità delle materie prime è ormai una realtà costante. I prezzi del cacao e del caffè hanno subito un’impennata, mentre i cereali e le proteine rimangono instabili, fissando livelli di prezzo più elevati a lungo termine. Questa turbolenza costringe le aziende a destreggiarsi tra tattiche immediate, come la modifica delle dimensioni delle confezioni o l’aggiustamento dei prezzi, ma anche a prendere in considerazione riformulazioni e innovazioni più profonde per proteggere i margini senza intaccare la fiducia dei consumatori. Parallelamente, i marchi privati si stanno scrollando di dosso la loro reputazione di prodotti di valore, espandendosi nel territorio premium e venendo sempre più considerati dagli acquirenti alla pari, o addirittura migliori, dei marchi nazionali.

Infine, la tecnologia sta riscrivendo il percorso di scoperta. La ricerca e lo shopping guidati dall’intelligenza artificiale stanno rivoluzionando il modo in cui si trovano i prodotti e si misurano gli annunci, anche se la fiducia negli acquisti guidati dagli agenti rimane bassa. Con quasi la metà del traffico internet ormai non umano e la spesa pubblicitaria distorta dai bot, la posta in gioco si alza per i marchi e i rivenditori che devono adattarsi rapidamente.

Le aziende che vinceranno saranno quelle che sapranno anticipare questi cambiamenti – spostamenti della salute, shock dei costi, concorrenza delle marche private e sconvolgimenti dell’intelligenza artificiale – e trasformarli in motori di innovazione, fiducia e crescita.

Capitolo 5: La vostra guida al 2026

Punti di forza per produttori e rivenditori

In questo rapporto abbiamo affrontato molti argomenti. Ora è il momento di trasformare le intuizioni in azioni. Ecco un rapido riepilogo dei punti chiave su cui il vostro marchio dovrebbe concentrarsi per vincere con i consumatori nel 2026.

Separate strategicamente i miti dalla realtà con le nostre indicazioni chiave

| Mito | Realtà | I vostri prossimi passi per il 2026 |

| Il miglioramento della fiducia dei consumatori riflette un’automatica disponibilità a spendere. | Le realtà finanziarie degli acquirenti non sono cambiate drasticamente nell’ultimo anno. La loro fiducia riflette invece l’accettazione della volatile realtà del commercio al dettaglio. | I marchi e i distributori devono lavorare per comprendere le caratteristiche dei prodotti desiderate dai consumatori e offrire i vantaggi tangibili che semplificano la vita degli acquirenti per guadagnare acquisti. |

| La continua crescita dei prodotti a marchio privato dimostra che i consumatori continuano a scegliere l’opzione più economica. | Molte offerte a marchio privato hanno colmato il divario di qualità e si sono spinte verso l’innovazione di prodotto per guadagnarsi un posto all’interno di una gamma ristretta di prodotti presi in considerazione dai consumatori. | I marchi e le marche private dovrebbero appoggiarsi reciprocamente per ampliare le dimensioni del premio e sbloccare la spesa incrementale dei consumatori con prodotti che offrono prezzo, qualità e valori in un’unica proposta allineata. |

| I marchi e i rivenditori devono puntare tutto sull’e-commerce. | L’e-commerce è solo un pezzo del puzzle. Il commercio sociale, il commercio rapido, le reti multimediali di vendita al dettaglio, l’e-commerce e gli acquisti nei negozi stanno convergendo in un unico ecosistema. | I rivenditori e i produttori devono essere pronti a offrire percorsi di acquisto personalizzati e senza attrito su tutti i canali, anziché puntare tutto su un unico paniere. |

| La costante disruption nel retail ha abbassato le aspettative dei consumatori. | È vero il contrario! I consumatori esigono che i produttori e i rivenditori si affidino all’innovazione e alla tecnologia per risolvere le disfunzioni prima che queste si ripercuotano su di loro. | Come si presenta questo aspetto in pratica? Pensate ai produttori che possono cambiare rapidamente rotta quando i prezzi delle materie prime costringono a riformulare i prodotti, ai rivenditori che possono utilizzare l’intelligenza artificiale per ottimizzare il servizio clienti e la personalizzazione, e ai marchi che mettono in evidenza l’etichettatura dei prodotti per servire gli acquirenti che assumono farmaci contro l’obesità. Le aziende che riescono a trovare, e a capitalizzare, le opportunità per risolvere la volatilità prima che questa provochi disagi ai loro consumatori saranno vincenti. |

Collegare l’intuizione all’azione con l’NIQ: La visione d’insieme

Soluzioni per produttori e rivenditori

Stato dei consumatori e incertezza economica

L’indagine di quest’anno mostra che i consumatori, pur essendo finalmente usciti dal crollo dell’inflazione, tengono d’occhio l’instabilità politica e l’escalation dei conflitti globali, chiedendosi se sia il momento giusto per acquistare. Poiché nel 2026 le opportunità passano da una crescita guidata dai prezzi a una crescita guidata dai volumi e dalle occasioni, i rivenditori e i produttori dovranno concentrarsi sull’aumento delle occasioni di acquisto e dei volumi unitari, fornendo al contempo ai consumatori una rassicurazione emotiva. I marchi e i rivenditori hanno bisogno di soluzioni che permettano loro di offrire un numero inferiore di scelte più chiare che garantiscano prezzo, qualità e valori in un’unica proposta allineata

Soluzioni:

Fiducia nel marchio

I consumatori di oggi cercano un allineamento vissuto in cui le prestazioni guadagnano fiducia. La qualità funzionale è il principale fattore che influenza la fiducia sia nei mercati in forte crescita che in quelli maturi. Le indicazioni “meglio per te”, la semplicità degli ingredienti e le formulazioni pulite sono importanti, ma il prodotto deve anche soddisfare le aspettative dei consumatori in termini di qualità e coerenza. Se la qualità e la coerenza sono alla base della fiducia dei consumatori, i marchi devono scavare più a fondo per entrare in contatto con i valori e i tratti unici degli acquirenti che definiscono la fiducia da persona a persona.

Soluzioni:

Commercio senza soluzione di continuità

I consumatori non acquistano più per canali, ma si muovono attraverso piattaforme, punti di contatto e momenti. In tutto il mondo, gli strumenti digitali stanno rivoluzionando i panieri dei prodotti di largo consumo, poiché gli acquirenti non sono più vincolati a un unico percorso. La scoperta e l’acquisto sono sempre più scollegati, il che cambia il modo in cui i marchi devono pensare alla visibilità e alla conversione. I produttori e i rivenditori devono catturare la crescita ampliando le occasioni e aumentando il volume sia online che in negozio, dando ai consumatori fiducia, controllo e un senso di semplicità lungo tutto il percorso.

Soluzioni:

Tendenze da tenere d’occhio

I segnali che un tempo erano considerati anomali stanno rapidamente diventando forze mainstream che rimodellano il consumo globale. Le aziende che vinceranno saranno quelle che sapranno anticipare queste perturbazioni – spostamenti della salute, shock dei costi, concorrenza delle private label e sconvolgimenti dell’intelligenza artificiale – e trasformarle in motori di innovazione, fiducia e crescita.

Soluzioni:

Fai la tua prossima grande mossa

Con le soluzioni di consumer intelligence di NIQ. Contattateci oggi stesso per discutere il vostro piano di crescita per il 2026.