Navegar por la incertidumbre con resiliencia

Los líderes empresariales de hoy se enfrentan a un momento especialmente difícil: Las políticas cambiantes, la fluctuación de la confianza de los consumidores y la incertidumbre económica han creado un entorno impredecible en el que la toma de decisiones cotidiana, por no hablar de la planificación para el futuro, resulta abrumadora.

En momentos como éste, la mayoría de las perspectivas económicas ofrecen tendencias generales o previsiones superficiales. Éste es diferente.

Estamos encantados de colaborar una vez más con los economistas de Yale Martha Gimbel y Ernie Tedeschi para ofrecerle este manual de resistencia empresarial. Tras profundizar en 50 años de datos históricos de Estados Unidos, analizaron el comportamiento de los consumidores ante las principales crisis económicas, desde recesiones y estanflación hasta crisis geopolíticas. Su análisis revela no sólo cómo responden los consumidores en cada situación, sino también las señales clave que indican que se avecinan cambios.

Nuestro marco de resiliencia empresarial, unaguía detallada que describe cómo interpretar estas señales, junto con los pasos específicos que los minoristas y fabricantes pueden dar para responder a ellas con agilidad y confianza, hace que este manual sea práctico. Esperamos que lo utilice como brújula estratégica para orientar su planificación y posicionar su negocio para la resistencia y el crecimiento en los próximos meses.

Vicepresidenta, Global Thought Leadership, NIQ

Courtenay Verret es Vicepresidenta de Global Thought Leadership en NIQ, donde conecta las perspectivas basadas en datos con narrativas convincentes que posicionan a la empresa a la vanguardia de la inteligencia del consumidor. Su trabajo abarca temas críticos como la IA, la innovación y el marketing de marca, ayudando a dar forma a las conversaciones estratégicas. Courtenay juega un papel clave en la amplificación de la autoridad de la marca NIQ mediante el fomento de asociaciones influyentes, impulsando el compromiso ejecutivo, y la entrega de ideas que resuenan en todas las industrias y mercados.

Sobre los autores

Economista

Martha Gimbel es Directora Ejecutiva del Laboratorio de Presupuestos de Yale. Ha trabajado como asesora y economista en altos cargos de la Administración, el sector privado y la filantropía, como el Consejo de Asesores Económicos de la Casa Blanca, el Departamento de Trabajo, el Comité Económico Conjunto del Capitolio, Schmidt Futures y Indeed.com. Es experta en una amplia gama de datos económicos, como el mercado laboral, el gasto de los consumidores, la inflación y el crecimiento económico, y en cómo se entrecruzan la dinámica económica y la política.

Economista

Ernie Tedeschi es Director de Economía en The Budget Lab de Yale e investigador invitado en el Psaros Center for Financial Markets and Policy de la Universidad de Georgetown. También es columnista habitual de Bloomberg Opinion. Hasta marzo de 2024, fue Economista Jefe del Consejo de Asesores Económicos (CEA) de la Casa Blanca. Antes del CEA, Ernie fue Director Gerente y Jefe de Análisis Fiscal en Evercore ISI. También ha sido economista del Departamento del Tesoro de EE.UU. y colaborador de la columna Upshot del New York Times.

¿Qué impulsa el comportamiento de los consumidores en periodos de incertidumbre? Obtenga un avance de lo que encontrará en The Business Resiliency Playbook… ¡y siga leyendo!

¿Quiere leerlo más tarde?

¿Planificando la resistencia empresarial? ¿O tomar decisiones en la oscuridad?

¿Hacia dónde se dirige la economía?

¿Y cómo responderán los consumidores?

Estas preguntas son, sin duda, prioritarias para fabricantes y minoristas, que se enfrentan a un panorama económico mundial marcado por un extraordinario grado de incertidumbre. Pero, en nuestro afán por prever lo que está por venir, ¿estamos complicando en exceso lo que realmente importa para aumentar la resistencia de las empresas?

Desde los cambios en las políticas comerciales y las tensiones geopolíticas hasta la volatilidad de los mercados financieros y la evolución de los comportamientos de los consumidores, el entorno actual es más impredecible que nunca desde la pandemia de hace cinco años. Esta incertidumbre no es una abstracción, sino una realidad cotidiana que condiciona las decisiones de empresas, responsables políticos y consumidores por igual.

Para los líderes empresariales, esta imprevisibilidad supone un reto: Las decisiones sobre precios, contratación, inversiones en la cadena de suministro, posicionamiento de la marca y proyectos de innovación deben tomarse con información incompleta y en condiciones que cambian rápidamente. Es posible que los modelos tradicionales y los precedentes anteriores ya no ofrezcan una orientación fiable, lo que dificulta trazar un camino claro hacia delante. Sin embargo, optar por no actuar -retrasando decisiones clave o manteniéndose en el statu quo- es también una decisión en sí misma, que puede dejar a las organizaciones expuestas a riesgos y oportunidades perdidas.

En un informe de 2022, McKinsey llegó a la conclusión de que las medidas que toma una empresa antes de cualquier tipo de crisis económica -por ejemplo, lo que hace para prepararse o dónde invierte- podrían suponer hasta la mitad de la diferencia de rentabilidad para los accionistas entre los líderes y los rezagados.

En este contexto, la planificación de la resistencia empresarial no sólo es aconsejable, sino esencial. Los fabricantes y minoristas mejor posicionados para sortear la incertidumbre son los que han desarrollado proactivamente estrategias para resistir los choques y adaptarse a las nuevas realidades. Pero antes de elaborar un plan de resiliencia, es crucial comprender primero los escenarios potenciales que podrían desarrollarse en los próximos dos años. Esto requiere una evaluación rigurosa tanto de los riesgos del entorno actual como de la forma en que se han desarrollado riesgos similares en el pasado.

Para este informe, hemos diseñado un análisis que ofrece a los líderes empresariales la información que necesitan para anticiparse y prepararse para una serie de futuros posibles. Al trazar distintos escenarios para el gasto de los consumidores, pretendemos proporcionar un marco que permita una toma de decisiones ágil y una previsión estratégica. Nuestro objetivo no es predecir el futuro, sino ayudar a las organizaciones a desarrollar planes sólidos que puedan adaptarse a medida que evolucionan las condiciones.

Para ello, nos basamos en experiencias del pasado que nos ayudan a calibrar lo que pueden depararnos los próximos años. Los episodios históricos -la estanflación de los años setenta, la importante recesión de principios de los ochenta, la leve recesión de 1990, el aterrizaje suave de mediados de los noventa y la crisis geopolítica y del petróleo de 2022- ofrecen lecciones inestimables sobre cómo responden los consumidores a las perturbaciones económicas y a la incertidumbre. Durante estos periodos, las prioridades de los consumidores suelen cambiar rápidamente: el gasto en artículos de primera necesidad prevalece sobre las compras discrecionales, y la lealtad a la marca se redefine en función del valor percibido y la confianza.

De nuestro análisis se desprenden tres conclusiones fundamentales:

1

En primer lugar, en cada uno de los episodios históricos analizados, el comportamiento de los consumidores siguió pautas similares, independientemente del estímulo. De cara al futuro, es crucial que los líderes empresariales no den demasiada importancia al estímulo ante el que reaccionarán los consumidores. A los consumidores no les importa por qué están estresados, sólo saben que lo están. Y tienden a responder en consecuencia.

2

En segundo lugar, tal y como se preveía, en cada uno de los escenarios económicos analizados, los consumidores se retrajeron de lo “bueno para tener” y se inclinaron por un comportamiento de búsqueda de valor, en mayor o menor medida, dependiendo de la magnitud de la perturbación. En lugar de anticiparse a un número infinito de escenarios, los directivos de las empresas deberían permanecer atentos a las señales de datos clave que aquí se señalan y que podrían indicar que se avecina un cambio de comportamiento.

3

En el momento de realizar este análisis (verano de 2025), los datos del NIQ que hemos revisado indican que los consumidores no están mostrando signos generalizados de comportamiento estresado, a pesar de las recientes fluctuaciones en el sentimiento. Esto podría cambiar en cualquier momento, dadas las condiciones dinámicas sobre el terreno, pero refuerza la idea de que el sentimiento de los consumidores es sólo un dato sobre el que actuar. Los empresarios deben mantenerse alerta y equilibrar lo que dicen los consumidores con los cambios reales en lo que hacen.

“Nuestro objetivo no es predecir el futuro, sino ayudar a las organizaciones a desarrollar planes sólidos que puedan adaptarse a medida que evolucionan las condiciones”

El pasado es el prólogo: Cinco escenarios históricos que podrían reflejar las perspectivas futuras

Las perspectivas de la economía estadounidense para los próximos dos o tres años son inusualmente inciertas, con varios escenarios plausibles, cada uno con implicaciones diferentes para el crecimiento, la inflación y el gasto de los consumidores.

A pesar de la volatilidad intermensual, el gasto real de los consumidores ha aumentado casi un 1% desde el pasado mes de octubre, y el gasto real en bienes duraderos casi un 2%. El consumidor se ha visto respaldado por un mercado laboral en gran medida estable (aunque los últimos datos sugieren signos de debilitamiento), mientras que los salarios y el crecimiento de los ingresos han crecido más deprisa que la inflación, proporcionando cierto apoyo al poder adquisitivo de los consumidores a pesar de las persistentes presiones sobre los precios. La inflación sigue siendo ligeramente elevada, pero ha descendido desde los niveles inusualmente altos (7-9%) de 2022.

Sin embargo, la confianza de los consumidores y los indicadores económicos más generales son desiguales. El Índice de Confianza de los Consumidores y la Encuesta de Consumidores de la Universidad de Michigan han mostrado un repunte desde sus mínimos de principios de año; sin embargo, la actitud de los consumidores sigue siendo inferior a la de finales de 2024. Mientras tanto, los resultados preliminares de la encuesta anual de Perspectivas del Consumidor de NIQ indican un aumento general de los niveles de optimismo desde hace un año; sin embargo, la preocupación por la posibilidad de un aumento de los precios de los alimentos, la recesión económica y los conflictos geopolíticos siguen siendo prioritarios para la mayoría, lo que ilustra lo difícil que es mantenerse al día con la mentalidad de los consumidores durante este tiempo.

El crecimiento económico también ha sido desigual: El crecimiento del PIB real fue negativo en el primer trimestre de 2025, pero superó las expectativas, con un 3%, en el segundo. Incluso con este repunte, el crecimiento medio durante estos dos primeros trimestres fue de sólo el 1,2%, por debajo del 2,5% de 2024. También podría haber presiones inflacionistas al alza y contracción de la oferta de mano de obra durante el próximo año, en función de la evolución de las políticas estadounidenses (por ejemplo, comercio, inmigración, tipo de interés preferencial de la Reserva Federal, paquete fiscal de conciliación).

Basándonos tanto en datos actuales como en paralelismos históricos, podemos esbozar cinco escenarios principales que podrían afectar a la economía estadounidense y poner a prueba la resistencia de las empresas en los próximos años:

- Estanflación

- Recesión leve

- Recesión profunda

- Aterrizaje suave

- Choque geopolítico

Obsérvese que no se pretende abarcar todas las posibilidades, ni son mutuamente excluyentes. Una recesión puede ser “estanflacionaria”, por ejemplo, mientras que las perturbaciones geopolíticas pueden ser la base de todas ellas. La dirección que tome finalmente la economía dependerá de la interacción de la política monetaria y fiscal, la trayectoria de la inflación, la evolución del comercio mundial y los riesgos geopolíticos, y la resistencia de la demanda de consumo.

Estanflación (década de 1970)

la “estanflación” se caracteriza por un crecimiento lento, un desempleo elevado y una inflación persistente. Este escenario recuerda a la década de 1970, cuando las crisis del petróleo y los errores políticos produjeron una mezcla tóxica de precios altos y estancamiento de la producción. Durante esa época, los consumidores redujeron drásticamente el gasto discrecional, reduciendo el gasto en categorías como la ropa y los bienes duraderos, y dando prioridad a productos esenciales como los alimentos, la energía y la vivienda.

Como en los años setenta, las marcas con propuestas de valor sólidas, incluidas las de marcas blancas, podrían ganar cuota, mientras que la lealtad podría erosionarse ante la subida de precios.

Recesión leve (1990-1991)

Una recesión es una contracción sostenida de la actividad económica. Una recesión “leve” recordaría a la de 1990-1991, cuando el crecimiento se ralentizó bruscamente pero se evitaron problemas financieros sistémicos. Normalmente, la tasa de desempleo aumentaría. A raíz de 1990, acabó subiendo unos 2 puntos porcentuales, pero en principio una subida menor podría seguir siendo coherente con una llamada recesión. Al final, el gasto real en bienes disminuyó un 4% entre julio de 1990 y enero de 1991.

En este escenario, como a principios de los 90, el gasto de los consumidores probablemente disminuiría-especialmente en las categorías más caras, como automóviles, muebles y viajes. Los artículos de primera necesidad se verían menos afectados, pero incluso en este caso, los consumidores probablemente rebajarían o retrasarían sus compras.

Recesión profunda (1980-1981)

Una recesión más profunda, similar a la de principios de los ochenta, podría provocar un aumento significativo del desempleo y una caída más pronunciada del gasto en bienes discrecionales y duraderos. La tasa de desempleo aumentó 5 puntos porcentuales después de 1980, y el gasto real en bienes cayó un 6%, no recuperando los niveles de enero de 1980 hasta principios de 1983.

Históricamente, en estos periodos se producen fuertes caídas en la construcción de viviendas, la venta de vehículos y los bienes de lujo, mientras que los minoristas de descuento y de valor obtienen mejores resultados.

Aterrizaje suave (mediados de los noventa)

Un “aterrizaje suave” es el escenario más optimista que estamos examinando, en el que la Reserva Federal de EE.UU. logra reducir la inflación hasta su objetivo del 2% sin desencadenar una recesión. En este caso, el crecimiento podría ralentizarse pero seguir siendo sólidamente positivo (en torno al 1,5-2% anual), la tasa de desempleo aumentaría sólo ligeramente (se mantendría por debajo del 5%) y, como se ha mencionado, la inflación volvería gradualmente a los niveles objetivo. A mediados de los años noventa se produjo un paralelismo histórico: La Reserva Federal subió los tipos preventivamente para enfriar la inflación, pero la economía siguió creciendo y el gasto de los consumidores se mantuvo firme, aunque con algunos cambios hacia el valor y lo esencial.

En este entorno, el gasto discrecional probablemente se estabilizaría, y las categorías vinculadas a la mejora del hogar, los viajes y las experiencias podrían experimentar un crecimiento renovado a medida que se recupera la confianza de los consumidores.

Conmoción geopolítica (2022)

Los acontecimientos geopolíticos -como la escalada del conflicto en Europa del Este o la inestabilidad en Oriente Próximo-también podrían provocar sacudidas repentinas en la economía. La invasión rusa de Ucrania en 2022, por ejemplo, provocó un repunte de los precios de la energía y las materias primas, erosionando el poder adquisitivo de los consumidores y desencadenando la volatilidad del mercado, pero en última instancia tuvo poco o ningún impacto en el mercado laboral. La crisis energética de 1973 tuvo consecuencias mucho más graves.

En tales escenarios, la inflación podría volver a acelerarse incluso cuando el crecimiento se ralentiza, dando lugar a una “stagflation-lite“. Los consumidores probablemente responderían dando más prioridad a las necesidades, reduciendo el consumo de alimentos y bienes domésticos y aplazando las compras discrecionales. Resistencia de la cadena de suministro y flexibilidad de precios de la cadena de suministro y la flexibilidad de precios.

Principales conclusiones:

- Las señales económicas son actualmente contradictorias: Aunque el gasto aumenta, el crecimiento se ha ralentizado con respecto al año pasado y la confianza de los consumidores fluctúa.

- Son plausibles múltiples trayectorias económicas, cada una con distintas implicaciones para las empresas.

- La dirección que tome finalmente la economía dependerá de la interacción de la política monetaria y fiscal, la trayectoria de la inflación, la evolución del comercio mundial y los riesgos geopolíticos, y la resistencia de la demanda de los consumidores.

Choques diferentes, patrones familiares: Descifrando el comportamiento del consumidor bajo presión

En un aterrizaje suave, cabría esperar que las tendencias actuales del consumo se mantuvieran y no se produjera una ruptura enorme con los comportamientos actuales. Pero, ¿cómo responde el gasto de los consumidores en distintos bienes en los demás escenarios macroeconómicos?

Para evaluar esta cuestión, compartimos dos niveles de análisis:

- El primero se remonta históricamente a periodos que coinciden con los escenarios macroeconómicos expuestos anteriormente y calcula cómo ha variado el gasto real de los consumidores ( gastos de consumo personalajustados a la inflación, oPCE, de la Oficina de Análisis Económico de EE.UU.) en los dos años siguientes.1 Mostramos los resultados de cuatro de estos periodos en relación con el periodo de aterrizaje suave que comenzó en enero. Las categorías del PCE abarcan todo el gasto mensual de los consumidores, incluidos los servicios, pero carecen del detalle necesario para responder a cuestiones importantes, como la capacidad de distinguir dentro de las categorías entre diferentes marcas.

- En el segundo análisis, utilizamos datos NIQ para profundizar en algunas de las categorías de productos más sensibles históricamente, lo que permite una mayor diferenciación entre productos y detalles de alta frecuencia.

1 Los resultados completos del análisis se encuentran en el gráfico titulado “Análisis histórico completo de bienes de consumo reales PCE” En resumen, el análisis calcula la “brecha” porcentual del gasto de consumo real mensual per cápita para cada una de las casi 200 categorías del PCE frente a la tendencia. en este caso, la “tendencia” se calcula como la tendencia filtrada por Hodrick-Prescott (HP) del logaritmo del gasto real per cápita para cada categoría con una ventana de paso de banda de 20 años (equivalente a un parámetro de suavizado HP de aproximadamente dos millones). El cálculo de la tendencia permite tener en cuenta los cambios en las preferencias de los consumidores a largo plazo. El cambio en la brecha que se muestra en el gráfico para cada periodo histórico es la brecha media en puntos porcentuales durante el segundo año (13-24 meses desde el inicio de cada periodo) menos la brecha media durante los 12 meses que finalizan con el inicio del periodo (el mes del propio inicio del periodo más los 11 meses anteriores).

El resultado de nuestro primer análisis sugiere un resultado quizá sorprendente: Prepararse para el comportamiento de los consumidores en un caso es estar bien preparado también para los demás. En general, en todas las crisis económicas evaluadas, el comportamiento de los consumidores siguió pautas similares.

En épocas de estrés económico -independientemente de su clasificación o causa-, los consumidores tienden a reducir el consumo de bicicletas, coches, azúcar y dulces, y equipos fotográficos, entre otros bienes. Son pocos los bienes que no se ven afectados, aunque algunos lo están menos (por ejemplo, el tabaco). Como era de esperar, cuando los consumidores se ven obligados a recortar el gasto, los bienes de “primera necesidad” se ven más afectados que los de “segunda necesidad”, con la excepción de los pequeños caprichos o lujos asequibles que pueden sustituir a un mayor ahorro (por ejemplo, un aumento del gasto en carne durante la recesión refleja probablemente que los consumidores ya no van a restaurantes y compran más para cocinar en casa).

Curiosamente, como muestra la continuación de nuestro gráfico a continuación, algunas categorías experimentaron en realidad aumentos del gasto, incluidos los relojes y los “aviones de recreo” Esto puede sugerir que el gasto de lujo puede mantenerse relativamente bien en tiempos de cambio, ya que los consumidores más acomodados permanecen aislados de los vaivenes económicos.

Aunque la respuesta al estrés en todos los escenarios es similar, es probable que la escala y la velocidad de esa respuesta sean proporcionales a la magnitud del choque. Dicho de otro modo: Cuanto más grave sea la perturbación, más rápidos y pronunciados serán probablemente los cambios de comportamiento. Una recesión importante puede desencadenar retrocesos rápidos y generalizados, mientras que una recesión leve o una estanflación pueden dar lugar a ajustes más graduales o limitados. Del mismo modo, algunos choques geopolíticos podrían rivalizar con el impacto económico de las recesiones tradicionales, dependiendo de su alcance y de la visibilidad de los consumidores. Comprender este efecto de escala es fundamental para anticipar la profundidad y duración de los cambios de la demanda en todas las categorías.

Especialmente en periodos de cambio, crear resiliencia empresarial significa estar preparado y permanecer atento a los datos para ver las tendencias a medida que surgen. Lamentablemente, esto puede suponer un reto por varias razones:

1

Los directivos no sólo deben saber dónde buscar, sino también qué buscar. Deben determinar qué fuentes de datos son las más eficaces para su negocio, así como los cambios más relevantes en el comportamiento de los consumidores que deberían vigilar en tiempos de incertidumbre.

2

Los directivos deben comprender no sólo el panorama general del gasto, sino también cómo los consumidores ajustan su comportamiento en el pasillo de la compra y a través de los canales en tiempo real. ¿Están reduciendo precios, cambiando a marcas blancas o buscando ofertas, cargando la despensa o aplicando otras estrategias de ahorro?

3

Los líderes deben anticiparse al cambio. Debido al retraso en la publicación y a la naturaleza retrospectiva de los datos gubernamentales, puede resultar difícil captar las tendencias a medida que surgen.

Independientemente de la categoría, los datos sobre bienes de consumo de rotación rápida (FMCG) constituyen un caso de uso ideal para tomar el pulso al estado del consumidor. Dada su alta tasa de rotación, la variedad de canales de compra y las oportunidades de compra o venta, podemos ver incluso ligeros cambios de comportamiento que, en combinación con nuestro análisis histórico y los datos sobre el sentimiento del consumidor, podrían indicar tendencias emergentes más amplias. Mediante un seguimiento regular de los datos generales del mercado y de la categoría -especialmente de aquellos que son históricamente sensibles durante las crisis económicas-, las empresas pueden anticiparse a los ajustes de precios y promociones necesarios, adaptar sus carteras de productos y ajustar las estrategias de marketing y los presupuestos.

Contenido premium a continuación

Para demostrar cómo se ve esto en la práctica, revisamos nuestro análisis histórico y seleccionamos una serie de categorías de productos de gran consumo sensibles al crecimiento y al declive que pueden indicar que los consumidores se están moviendo hacia un estado más presionado.

El consumidor presionado: Áreas de retroceso

- Marisco (por ejemplo, gambas, salmón, cangrejo, atún)

- Azúcar y dulces (por ejemplo, caramelos, chicles y mentas; aperitivos dulces; postres)

- Cuidado del hogar (por ejemplo, productos de limpieza)

El consumidor presionado: Áreas de crecimiento

- Cereales listos para el consumo (RTE)

- Carne (p. ej., ternera, cerdo, cordero, pollo)

Estos comportamientos de gasto son coherentes con la tendencia de los consumidores a reducir el consumo de “cosas bonitas” y a reducir el consumo en casa: Aunque comprar carne para cocinar en lugar de comer fuera puede ahorrar dinero, el marisco suele ser la opción más cara. Del mismo modo, los consumidores pueden simplificar las rutinas de limpieza o reducir el consumo de dulces para ahorrar unos dólares, mientras que los cereales pueden ser una comida barata por sí solos.

Precio, presión y retroceso

Para empezar, echemos un vistazo al estado actual de la inflación.

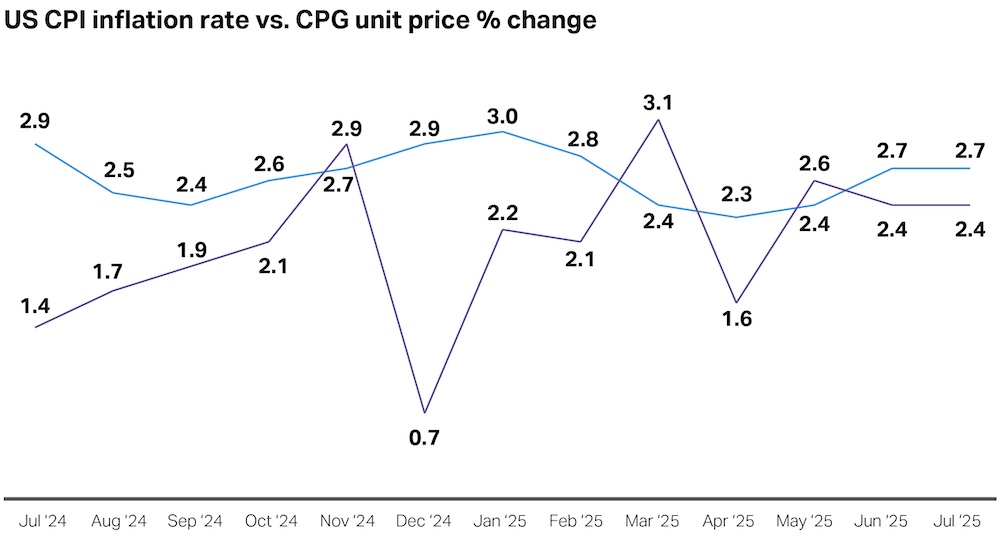

El Índice de Precios de Consumo (IPC) general creció un 2,7% en los 12 meses que finalizaron en julio de 2025, mientras que el IPC subyacente, que excluye los volátiles precios de los alimentos y la energía, creció un 3,1%. Con algunas excepciones intermensuales, la inflación general de los bienes de consumo ha tendido a ser inferior a las cifras del IPC y se mantiene estable en el 2,4% en julio.

Fuente: Oficina de Estadísticas Laborales de EE.UU., Índice de Precios de Consumo; NielsenIQ, Total US Full View, hasta el 26 de julio de 2025

Por un lado, en el momento de redactar este informe, en el verano de 2025, estas tasas de inflación se han reducido sustancialmente desde los máximos que alcanzaron en 2022, y algunas categorías importantes, como el alquiler, siguen experimentando una moderación de la inflación, lo que mantiene baja la cifra de referencia. Por otra parte, la inflación sigue estando significativamente por encima del objetivo de la Reserva Federal del 2% de inflación PCE.

Los precios de los bienes —la categoría de gasto más expuesta a los aranceles— se están fortaleciendo. En los seis primeros meses de 2025, los precios de los bienes básicos crecieron un 0,6%; suelen bajar en la mayoría de los años. Además, los bienes clave sensibles a los aranceles, como los muebles, la electrónica y los electrodomésticos, registran subidas de precios aún más rápidas. Los analistas del sector privado prevén una presión adicional sobre los precios durante la temporada de compras de vuelta al colegio, a medida que se vayan agotando las existencias anteriores a los aranceles. El Laboratorio de Presupuestos de Yale prevé que, si se mantienen los aranceles actuales, acabarán elevando el nivel de precios un 1,8% en el curso de uno o dos años, suponiendo que la Reserva Federal ignore sus efectos sobre los precios.

Teniendo en cuenta el panorama general, hemos recurrido a los datos del índice de precios de consumo en nuestras categorías históricamente sensibles para determinar si están surgiendo patrones.

Aunque los niveles de precios han subido como es normal, no ha habido mucho movimiento aparte de los patrones estacionales normales, lo que probablemente refleja que los comportamientos de los consumidores han sido relativamente tranquilos en general.

Fuente: NIQ RMS Total US Full View

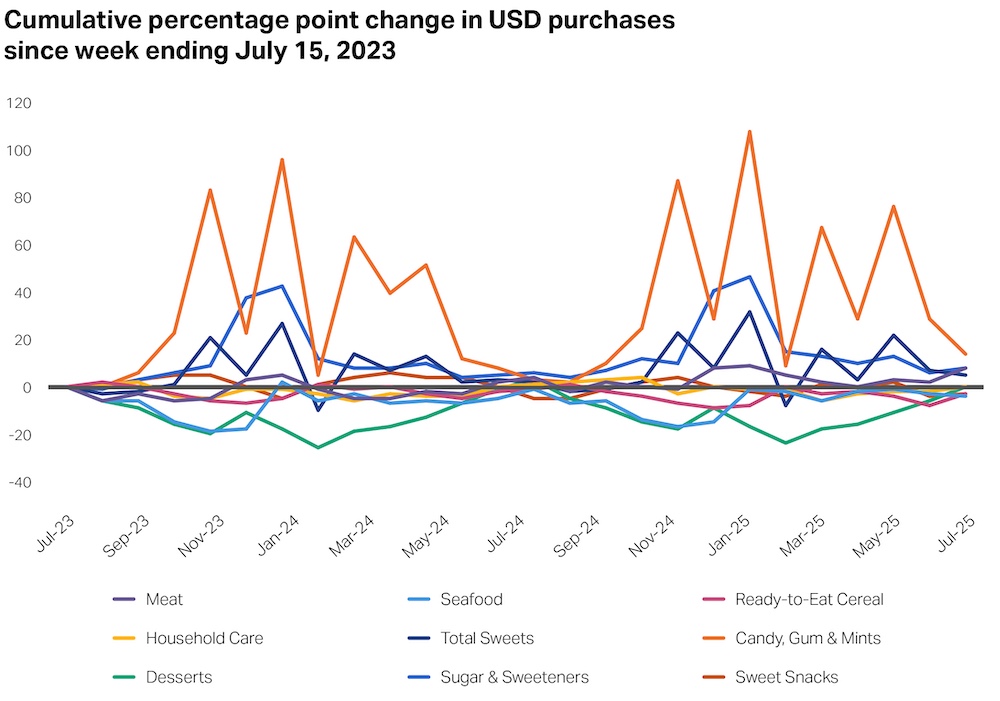

En relación con julio de 2023, el gasto global en todas estas categorías también es funcionalmente plano (los picos de los alimentos azucarados también reflejan en gran medida la variación estacional, es decir, Halloween, Navidad, Semana Santa, etc.).

Fuente: NIQ RMS Total US Full View

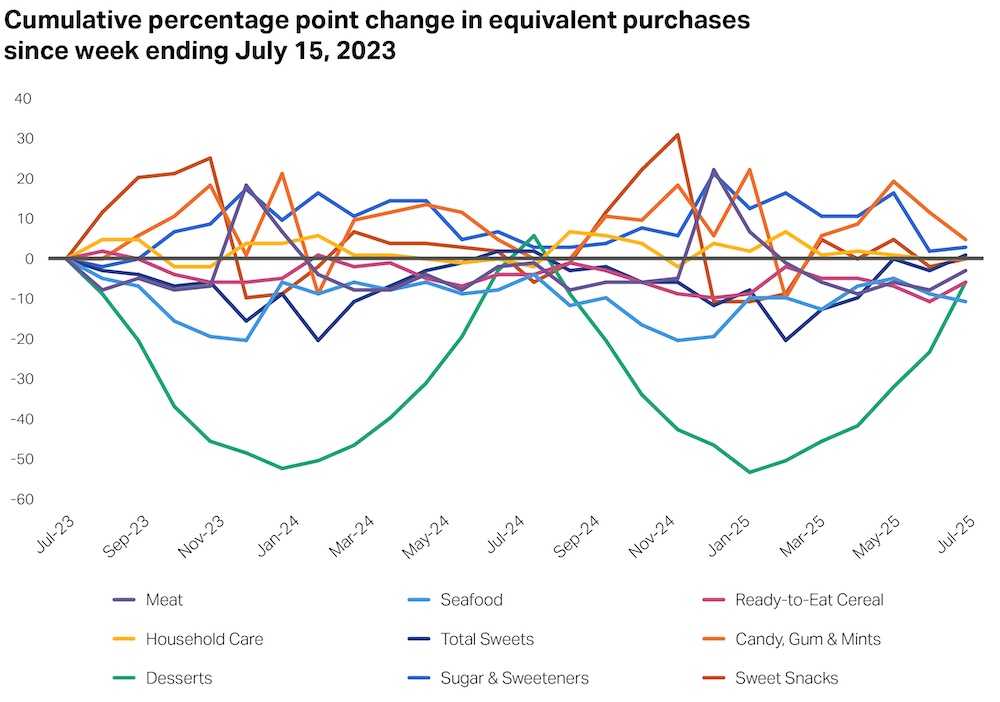

Del mismo modo, aparte de algunas variaciones estacionales, no ha habido grandes cambios en el número total de unidades de estos productos que compran los consumidores.

Fuente: NIQ RMS Total US Vista completa

En muchos sentidos, estos gráficos pueden reflejar lo que muchas empresas han estado observando y lo que los datos recientes han indicado: A pesar de las fluctuaciones de la confianza y el sentimiento, los consumidores siguen gastando en general. Dicho esto, en el último año (hasta mediados de junio de 2025), las compras unitarias en estas categorías representadas han disminuido ligeramente en general. Este resultado ilustra lo difícil que puede ser adivinar el estrés de los consumidores a partir de los datos. Los alimentos azucarados, en particular, pueden haber bajado debido al aumento de la disponibilidad y el uso de medicamentos GLP-1/antiobesidad. La dinámica de los precios, ajena al estrés de los consumidores o a los aranceles, también puede estar influyendo.

Fuente: NIQ RMS Total US Full View

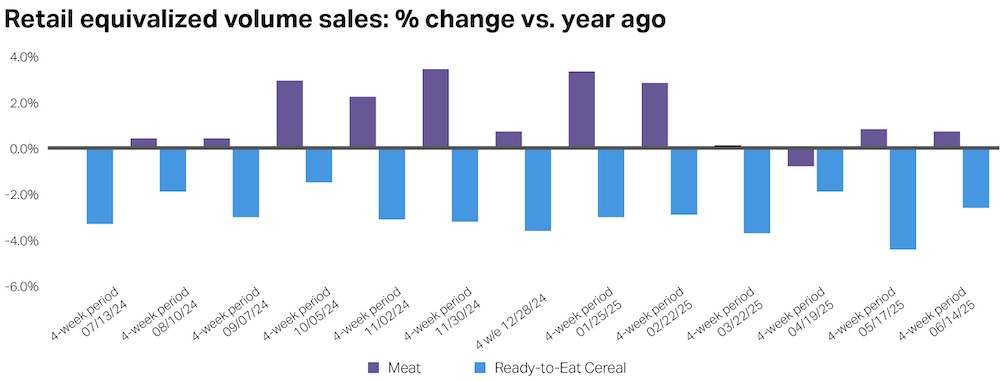

Si nos centramos en el crecimiento, no en los niveles, observamos pruebas dispares de estrés. El crecimiento de las ventas de carne, por ejemplo, se ha debilitado en los últimos meses. Basándonos en patrones históricos, esto podría indicar una falta de presiones crecientes por parte de los consumidores. Sin embargo, es más probable que refleje la aceleración de los precios: Los precios de la carne de vacuno han crecido un 6,5% en lo que va de año en el IPC (frente al 1% en los seis primeros meses de 2024).

Del mismo modo, las compras de cereales listos para el consumo han experimentado un crecimiento negativo constante durante el último año, siendo el crecimiento desde finales de abril hasta mediados de mayo de 2025 el más débil durante este periodo. A diferencia de la carne, los precios de los cereales listos para el consumo han bajado un 0,6% en lo que va de año y son sólo ligeramente superiores (0,6%) a los de hace un año. La menor demanda de cereales también podría indicar un menor estrés entre los consumidores, pero también podría reflejar cambios significativos en las preferencias de los consumidores, como el rechazo a los alimentos procesados.

Fuente: NIQ RMS Total US Full View

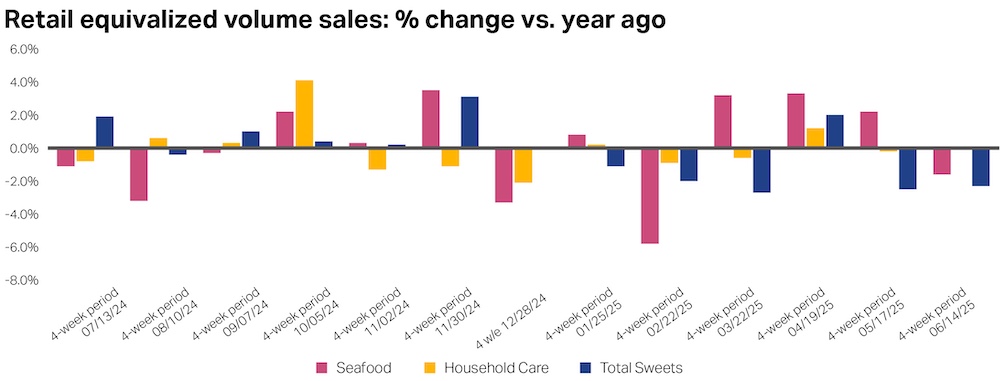

Por otra parte, muchos productos para los que esperaríamos ver descensos de ventas en escenarios de estrés están, de hecho, disminuyendo. Aunque el marisco, los artículos para el cuidado del hogar y el total de dulces no siempre crecen a la par, durante las 52 semanas que finalizaron a mediados de junio de 2025, las ventas equivalentes de las tres categorías cayeron o se mantuvieron estables, como vimos anteriormente.

Sin embargo, no se trata de un patrón mensual constante: Tan recientemente como a mediados de abril, las tres categorías experimentaron un crecimiento.

Fuente: NIQ RMS Total US Full View

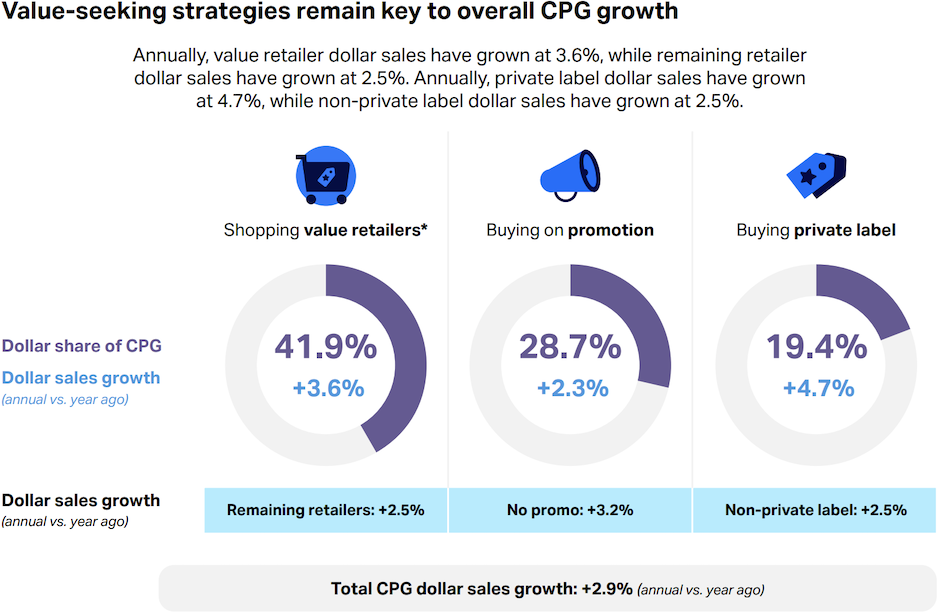

Estrategias de búsqueda de valor

Pero, ¿qué ocurre con las estrategias preventivas de búsqueda de valor en su conjunto? En un periodo de recesión, por ejemplo, tendemos a ver un crecimiento desmesurado de los minoristas de valor y las marcas blancas. Incluso si los precios se mantienen estables en general, ¿es posible que los consumidores estén empezando a prepararse para tiempos más difíciles cambiando a minoristas de valor, buscando promociones o cambiando proactivamente productos de marca por productos de marca blanca?

Fuente: NielsenIQ, Total US Full View, 52 semanas finalizadas el 26 de julio de 2025; *distribuidores de valor (Mass Merch Club Dollar)

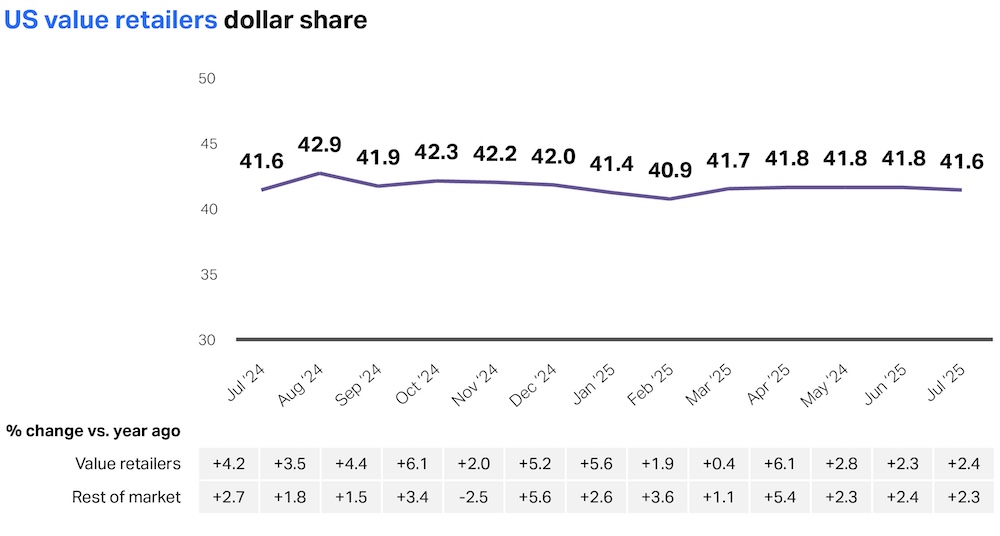

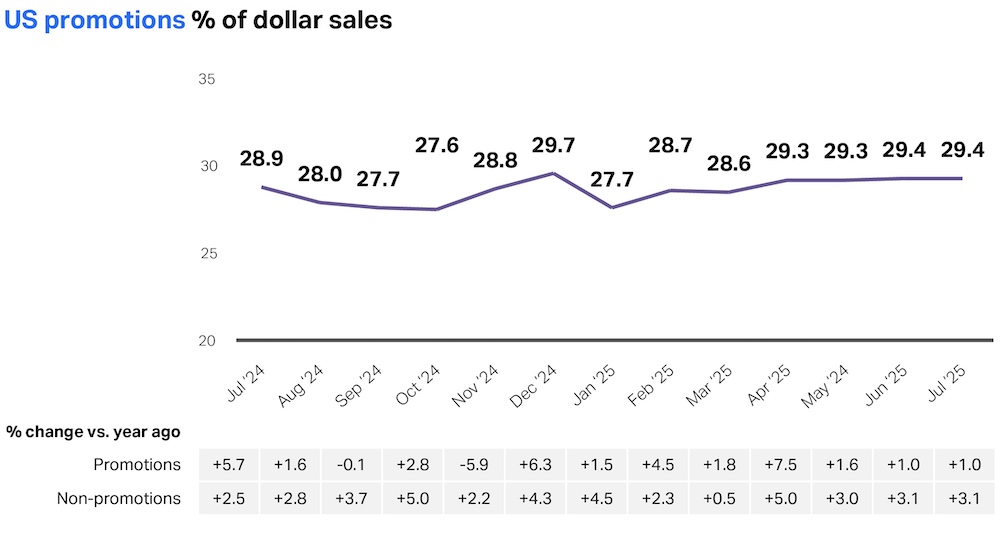

En general, las estrategias de búsqueda de valor han aumentado en el último año, lo que indica que los consumidores siguen teniendo en cuenta sus hábitos de consumo. Sin embargo, cuando observamos el crecimiento mes a mes de los minoristas de valor, las promociones y las marcas blancas, la trayectoria es lenta y, al menos en los últimos meses, bastante estable.

Fuente: NielsenIQ, Total US Full View, minoristas de valor (Mass Merch Club Dollar), 4 semanas finalizadas el 26 de julio de 2025

Fuente: NielsenIQ, Total US Full View, ventas promocionales en dólares, 4 semanas hasta el 26 de julio de 2025

Fuente: NielsenIQ, Total US Full View, ventas de marcas blancas en dólares : 4 semanas hasta el 26 de julio de 2025

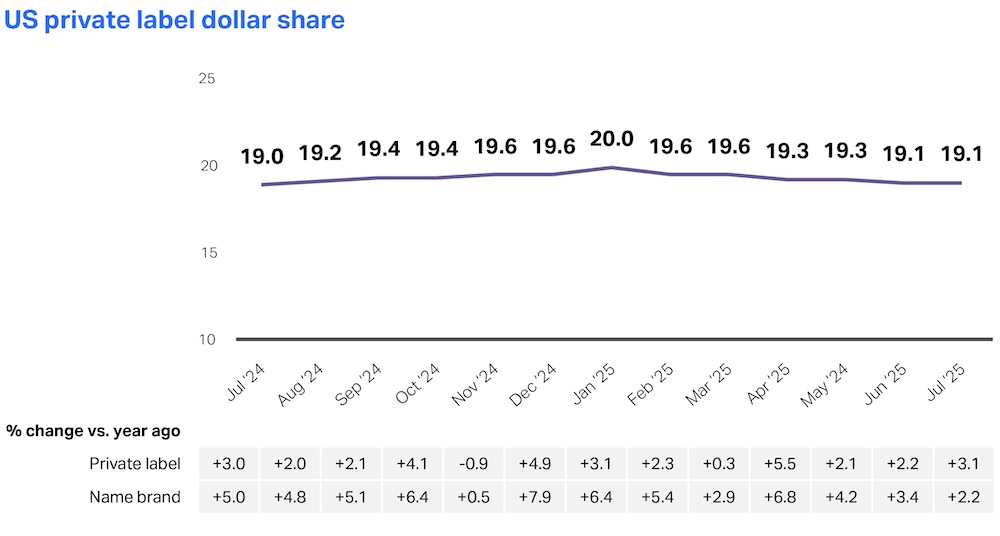

El caso de las marcas de distribuidor es especialmente interesante: Aunque su tasa de crecimiento global ha empezado a ralentizarse, mientras que las marcas registran un resurgimiento, la percepción positiva de la calidad de la marca de distribuidor -y la inversión de los minoristas en ella- significa que si vuelven los tiempos difíciles, cambiar a una opción de valor es un sacrificio menor de lo que podría haber sido en años anteriores.

Por ahora, parece que la marca de distribuidor en EE.UU. mantiene su modesta tendencia de crecimiento a medida que los consumidores descubren o vuelven a algunas de sus marcas favoritas.

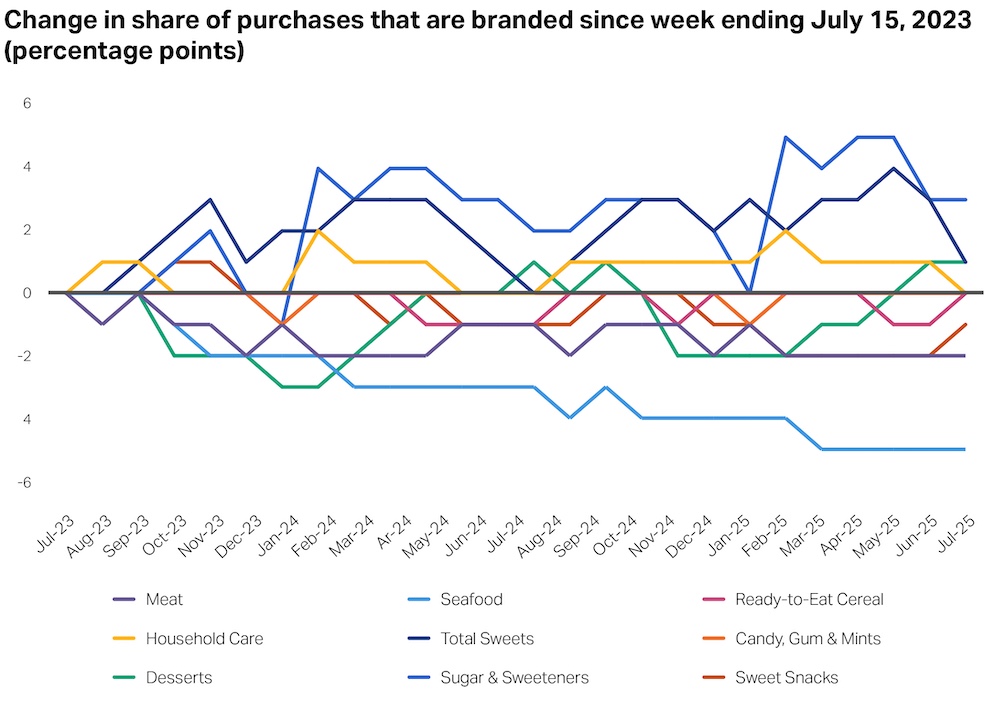

Pero, ¿qué ocurre en nuestras categorías históricamente sensibles? Teniendo en cuenta que estas áreas suelen registrar algunos de los mayores retrocesos o crecimientos durante las crisis económicas, ¿podría haber indicios de que se está produciendo un cambio a favor de los productos buenos o necesarios?

Fuente: NIQ RMS Total US Full View

No parece que se esté produciendo esa respuesta conductual. Aquí también vemos que el gasto de los consumidores en artículos de marca en la mayoría de estas categorías se ha mantenido funcionalmente plano, aunque el marisco es una notable excepción, con un descenso constante de 5 puntos porcentuales en las compras de marca desde mediados de 2023. Aunque habrá que seguir de cerca esta tendencia, por ahora los consumidores parecen seguir eligiendo los productos en función de su propuesta de valor total y no solo del precio.

Principales conclusiones:

- En todas las crisis económicas que hemos analizado, el comportamiento de los consumidores ha seguido pautas similares: se han retraído de lo “bonito” y se han inclinado por lo “necesario”

- Aunque la respuesta del consumidor al estrés es similar en todos los escenarios, la escala y la velocidad de su respuesta es probablemente proporcional a la magnitud de la crisis.

- Las empresas pueden anticipar mejor sus próximos movimientos si supervisan periódicamente los datos generales del mercado y de las categorías de productos, especialmente los que son históricamente sensibles a las crisis económicas.

- En el momento de realizar este análisis (verano de 2025), no observamos signos evidentes de cambios de comportamiento en los datos actuales de los consumidores de NIQ que pudieran indicar una recesión repentina. Esto podría cambiar en cualquier momento, yserá importante que los líderes empresariales se mantengan atentos a las señales y acciones que describimos en la siguiente sección.

Planificar la resistencia empresarial: Señales y estrategias clave para orientar la planificación de escenarios futuros

Ahora que nos hemos basado en los datos para comprender los resultados pasados y los escenarios presentes, ¿qué hacemos con esa información?

Las buenas noticias: Como decíamos al principio, a pesar del alto nivel de incertidumbre sobre el rumbo de la economía estadounidense, no hay necesidad de complicar en exceso la planificación de escenarios hasta el punto de paralizarla. Como demostró nuestro análisis, en una crisis económica, a los consumidores no les preocupan los cómo ni los porqués de estar en apuros; simplemente saben que lo están, y su comportamiento sigue pautas similares en cada entorno.

La noticia más delicada: El sentimiento de los consumidores puede ser engañoso en el vacío, dada la desconexión que a menudo se produce entre lo que dicen los consumidores y lo que hacen. Como hemos visto en nuestro análisis, a pesar de las fluctuaciones en los niveles de optimismo, el gasto global se mantiene estable. Esto significa que los directivos de las empresas tendrán que estar atentos a la opinión de los consumidores y a otras fuentes de datos para detectar cualquier señal emergente que pueda indicar un aumento o una disminución de la presión económica.

Para guiar a los fabricantes y minoristas en los próximos pasos, hemos elaborado un marco que resume las señales críticas a las que prestar atención en los próximos meses, junto con las acciones correspondientes para hacerles frente. Cabe señalar que estas señales no son exhaustivas y podrían cambiar en función de la evolución de las condiciones económicas sobre el terreno. Del mismo modo, estas recomendaciones no deben considerarse como un plan de acción único, sino como un valioso punto de partida para elaborar sus propias estrategias de resistencia empresarial de una manera que tenga sentido para la posición, los retos y las oportunidades únicas de su empresa.

Escenarios: Recesión | Estanflación | Choque geopolítico

Qué hay que tener en cuenta

| Señales | Perspectivas de comportamiento | Acciones de los fabricantes | Acciones de los minoristas | Cómo puede ayudar NIQ |

La inflación sigue aumentando más de lo esperado; la inflación de los bienes de consumo sigue el mismo camino. | Es probable que los costes arancelarios y la escasez de mano de obra se dejen notar más en las cadenas de suministro y en la producción, elevando los precios. La Reserva Federal podría reaccionar con tipos de interés más altos o con menos recortes de los tipos de interés. | Reevalúe la diversificación de la cadena de suministro Determine cuánto precio puede absorber y cuánto debe repercutir en los consumidores Cree estrategias promocionales y de precios bien fundamentadas para compensar las subidas sin dejar de impulsar los ingresos | Diversifique las fuentes de suministro para aliviar la presión sobre los precios Cree o refuerce los programas de fidelización de clientes, centrándose en la personalización, los incentivos y una experiencia omnicanal sin fisuras Céntrese en la transparencia de los mensajes a la vez que hace hincapié en el valor Ajuste los precios estratégicamente y supervise la respuesta de los consumidores | Análisis y activación Marca y medios de comunicación Comportamiento e información del consumidor Medición del mercado |

El poder de fijación de precios de los fabricantes disminuye a medida que los consumidores pierden capacidad para absorber las subidas; la composición de la cesta de la compra refleja la carga de la despensa y/o la agrupación de productos. | Los consumidores se encuentran en un límite práctico para subir los precios y posiblemente estén experimentando un estancamiento o una disminución de los ingresos reales. | Auditar la cartera para identificar las SKU que actualmente generan incrementos y las que canibalizan la marca Realizar pruebas de promociones basadas en la elasticidad en todos los niveles Gestionar de forma proactiva las SKU de mayor elasticidad para ofrecer valor; evaluar la arquitectura precio-empaquetado; considerar niveles de valor de innovación y/o agrupación de niveles mixtos | Ampliar las marcas propias de varios niveles (value, mid-, premium) Utilizar los datos de fidelización para personalizar los mensajes de valor y el surtido | Análisis y activación Marca y medios de comunicación Comportamiento del consumidor Innovación |

Los minoristas de valor y las marcas de distribuidor comienzan a experimentar un crecimiento constante y/o desmesurado. | El aumento de los precios, la dificultad del mercado laboral y la percepción de la alta calidad de los productos de marca de distribuidor están animando a los consumidores a cambiar de marca. | Proteger el margen en las categorías de baja elasticidad Dar prioridad a las referencias básicas de baja elasticidad en cuanto a presencia en el lineal y promoción Considerar la renovación para abordar nuevas necesidades de los consumidores u ocasiones de uso, junto con mensajes de marca centrados en la propuesta de valor y características y ventajas exclusivas | Ampliar las marcas de distribuidor y los productos de valor añadido Cambiar el espacio a las referencias de alta rotación y fidelidad | Análisis y activación Marca y medios Comportamiento del consumidor Innovación Medición del mercado |

La tasa de desempleo crece y se acerca al 5%. Los consumidores compran a través de los canales minoristas en busca de valor. | Los ingresos y el gasto de los consumidores se suavizan debido al aumento del desempleo, el menor cambio de trabajo y la mayor aversión al riesgo. | Considerar la posibilidad de co-invertir en EDLP (everyday low price/promo) para alinear a los minoristas Adaptar los procesos de innovación a la economía dinámica, centrándose en los defensores de la marca | Desarrollar mensajes de “compras esenciales” para retener el tráfico Incentivar la consolidación del monedero (fidelización, incentivos basados en aplicaciones) Hacer hincapié en las promociones que favorecen la cesta de la compra en lugar de los descuentos por categorías | Análisis y activación Marca y medios Comportamiento del consumidor Innovación Medición del mercado |

Escenario: Aterrizaje suave

Qué hay que vigilar

| Señales | Perspectivas de comportamiento | Acciones de los fabricantes | Acciones de los minoristas | Cómo puede ayudar NIQ |

El gasto de los consumidores se mantiene estable; la confianza aumenta. | Los consumidores se apoyan en un mercado laboral sólido y en el crecimiento de los salarios reales, lo que permite un gasto estable (aunque intencionado). | Apoyarse en la propuesta de valor y los mensajes, haciendo hincapié en las características y ventajas para impulsar la fidelidad a la marca | Reforzar la relación simbiótica entre Internet y las tiendas, garantizando la coherencia de los mensajes, el acceso a la información y la disponibilidad de los productos, y recomendaciones, señalización y filtros de productos bien pensados | Marca y medios de comunicación Comportamiento e información del consumidor Medición del mercado |

La inflación se mantiene estable o disminuye, hacia el objetivo del 2%; empieza a reducirse la diferencia entre la cuota de productos de marca propia y la de productos de marca. | Una mayor estabilidad de precios conduce a una demanda estable y a volver a centrarse en la propuesta de valor completa (en lugar de sólo en el precio). | Racionalizar las SKU que rindieron menos bajo presión Reintroducir la innovación premium para categorías de baja elasticidad | Reconstruir la mezcla premium donde la lealtad se mantuvo Inclinarse hacia zonas de descubrimiento curado (estacional, bienestar, basado en la ocasión) | Análisis y activación Comportamiento del consumidor Innovación Medición del mercado |

El mercado laboral se mantiene estable, con una tasa de desempleo inferior al 5%; aumenta el gasto en categorías de “lujo”. | Continúa el sólido crecimiento de los ingresos reales, lo que apoya la demanda. | Invertir en la narración de historias sobre el valor de la marca en los canales minoristas directos al consumidor y digitales Probar subidas de precios en las referencias vinculadas a la fidelidad | Pasar de grandes descuentos a ofertas personalizadas Utilizar los datos de elasticidad y respuesta promocional para perfeccionar los calendarios de promociones | Análisis y activación Marca y medios Comportamiento e información del consumidor Medición del mercado |

Desde la mejora de la percepción de la marca hasta el aumento de la cuota de mercado y el compromiso del cliente, descubra cómo NIQ está ayudando a las empresas a resolver los retos del mundo real en tiempos impredecibles.

Principales conclusiones:

Retrasar las decisiones clave o mantener el statu quo en un entorno que cambia rápidamente puede hacer que se pierdan impulso, recursos y oportunidades. Utilice los datos y una planificación meditada para dirigir su próximo movimiento, teniendo en cuenta las lecciones aprendidas de las crisis económicas del pasado.

Observar lo que importa

El entorno económico actual presenta retos innegables para las empresas. Las políticas cambiantes de los gobiernos y los indicadores económicos mixtos están obligando a las empresas a replantearse cómo producen, mueven y ponen precio a sus productos. Pero esta incertidumbre no se traduce automáticamente en una falta de demanda de los consumidores, sobre todo para las empresas que saben adaptarse con eficacia.

A pesar del ruido, hay señales alentadoras. El comportamiento de los consumidores en tiempos de estrés tiende a seguir un patrón predecible: recortar el gasto discrecional mientras se sigue dando prioridad a lo esencial. Y en el momento de realizar este análisis (verano de 2025), los datos de consumo de NIQ no muestran signos generalizados de que esté surgiendo un comportamiento de estrés entre los consumidores.

Dicho esto, no es momento para la complacencia. Es un momento para la vigilancia, la preparación y la precisión. Como aprendimos tras el COVID-19, el sentimiento y el comportamiento de los consumidores no siempre coinciden. Mientras que los consumidores pueden expresar su preocupación por la inflación o la incertidumbre económica, sus patrones de compra reales a menudo cuentan una historia diferente. Reaccionar de forma exagerada al sentimiento -en lugar de al comportamiento- puede dar lugar a respuestas empresariales prematuras o excesivas.

“No es momento para la complacencia. Es un momento para la vigilancia, la preparación y la precisión”

La clave está en no complicar en exceso el panorama. La cuestión no es cómo responderán los consumidores a cada escenario posible, sino si su comportamiento muestra signos de estrés o no.

Para ir por delante, las empresas deben controlar los datos adecuados. Aunque los principales indicadores gubernamentales pueden arrojar luz sobre lo que ocurrió en el pasado y lo que hay que vigilar, carecen de la inmediatez y el detalle necesarios para potenciar plenamente una toma de decisiones ágil.

NIQ puede ayudar a salvar la brecha con inteligencia de consumo en tiempo real, lo que permite a las empresas detectar señales tempranas y pivotar con confianza. Con la información adecuada, las empresas pueden pasar de reactivas a resilientes preparadas no solo para capear el cambio, sino para liderarlo.