Navigare nell’incertezza con resilienza

I dirigenti d’azienda di oggi si trovano ad affrontare un momento particolarmente impegnativo: Le politiche mutevoli, la fluttuazione del sentimento dei consumatori e l’incertezza economica hanno creato un ambiente imprevedibile in cui il processo decisionale quotidiano, per non parlare della pianificazione per il futuro, sembra opprimente.

In momenti come questi, la maggior parte delle prospettive economiche offre tendenze generali o previsioni di superficie. Questo è diverso.

Siamo lieti di collaborare ancora una volta con gli economisti di Yale Martha Gimbel ed Ernie Tedeschi per offrirvi questo manuale di resilienza aziendale. Facendo un’immersione profonda in 50 anni di dati storici degli Stati Uniti, hanno esaminato il comportamento dei consumatori durante i principali shock economici, dalle recessioni e dalla stagflazione alle crisi geopolitiche. La loro analisi rivela non solo come i consumatori reagiscono in ogni scenario, ma anche i segnali chiave che indicano i cambiamenti in arrivo.

Il nostro quadro di riferimento per la resilienza aziendaleè una guida dettagliata che illustra come interpretare questi segnali e le misure specifiche che i rivenditori e i produttori possono adottare per reagire con agilità e sicurezza. Ci auguriamo che lo usiate come bussola strategica per guidare la vostra pianificazione e posizionare la vostra azienda per la resilienza e la crescita nei mesi a venire.

Vicepresidente, Leadership di pensiero globale, NIQ

Courtenay Verret è Vice President, Global Thought Leadership di NIQ, dove collega le intuizioni basate sui dati con narrazioni avvincenti che posizionano l’azienda all’avanguardia nella consumer intelligence. Il suo lavoro spazia su temi cruciali come l’intelligenza artificiale, l’innovazione e il brand marketing, contribuendo a dare forma a conversazioni strategiche. Courtenay svolge un ruolo fondamentale nell’amplificare l’autorità del marchio NIQ promuovendo partnership influenti, guidando il coinvolgimento dei dirigenti e fornendo intuizioni che hanno risonanza in tutti i settori e mercati.

Informazioni sugli autori

Economista

Martha Gimbel è il direttore esecutivo del Budget Lab di Yale. Ha lavorato come consulente ed economista in ruoli di rilievo in ambito governativo, privato e filantropico, tra cui il Council of Economic Advisers della Casa Bianca, il Dipartimento del Lavoro, il Joint Economic Committee di Capitol Hill, Schmidt Futures e Indeed.com. È un’esperta di una serie di dati economici, tra cui il mercato del lavoro, la spesa dei consumatori, l’inflazione e la crescita economica, e di come si intersecano le dinamiche economiche e politiche.

Economista

Ernie Tedeschi è direttore di Economia presso il Budget Lab di Yale e visiting fellow presso lo Psaros Center for Financial Markets and Policy della Georgetown University. È anche editorialista regolare di Bloomberg Opinion. Fino al marzo 2024 è stato capo economista del Consiglio dei consulenti economici della Casa Bianca (CEA). Prima del CEA, Ernie è stato amministratore delegato e responsabile dell’analisi fiscale presso Evercore ISI. È stato anche economista presso il Dipartimento del Tesoro degli Stati Uniti e collaboratore della rubrica Upshot del New York Times.

Cosa guida il comportamento dei consumatori in periodi di incertezza? Scoprite in anteprima cosa troverete nel libro The Business Resiliency Playbook econtinuate a leggere!

Vuoi leggere più tardi?

Pianificare la resilienza aziendale? O prendere decisioni al buio?

Dove sta andando l’economia?

E come reagiranno i consumatori?

Queste domande sono indubbiamente al centro dell’attenzione di produttori e rivenditori che si trovano ad affrontare un panorama economico globale caratterizzato da uno straordinario grado di incertezza. Ma nel tentativo di prevedere cosa succederà, stiamo forse complicando eccessivamente ciò che conta davvero per costruire la resilienza aziendale?

Dall’evoluzione delle politiche commerciali e delle tensioni geopolitiche alla volatilità dei mercati finanziari e all’evoluzione dei comportamenti dei consumatori, l’ambiente odierno è più imprevedibile di quanto non sia mai stato dopo la pandemia di cinque anni fa. Questa incertezza non è un’astrazione, ma una realtà quotidiana che influenza le decisioni di aziende, politici e consumatori.

Per i dirigenti aziendali, questa imprevedibilità rappresenta una sfida: Le decisioni su prezzi, assunzioni, investimenti nella supply chain, posizionamento del marchio e pipeline di innovazione devono essere prese a fronte di informazioni incomplete e di condizioni in rapida evoluzione. I modelli tradizionali e i precedenti potrebbero non fornire più una guida affidabile, rendendo difficile tracciare un percorso chiaro per il futuro. Tuttavia, anche la scelta di non agire – ritardando le decisioni chiave o rimanendo fermi allo status quo – è di per sé una decisione, che può lasciare le organizzazioni esposte a rischi e opportunità mancate.

In un rapporto del 2022, McKinsey ha rilevato che le azioni intraprese da un’azienda prima di qualsiasi tipo di shock economico – ad esempio, le misure adottate per prepararsi o la destinazione degli investimenti – potrebbero rappresentare fino alla metà del divario nei rendimenti degli azionisti tra i leader e quelli che rimangono indietro.

In questo contesto, la pianificazione della resilienza aziendale non è solo consigliabile, è essenziale. I produttori e i rivenditori meglio posizionati per affrontare l’incertezza sono quelli che hanno sviluppato in modo proattivo strategie per resistere agli shock e adattarsi alle nuove realtà. Ma prima di elaborare un piano di resilienza, è fondamentale comprendere i potenziali scenari che potrebbero verificarsi nei prossimi due anni. Ciò richiede una valutazione rigorosa dei rischi dell’ambiente attuale e un’attenta esplorazione di come rischi simili si sono manifestati in passato.

Per questo rapporto, abbiamo progettato un’analisi per fornire ai dirigenti aziendali gli spunti necessari per anticipare e prepararsi a una serie di possibili futuri. Tracciando scenari distinti per la spesa dei consumatori, intendiamo fornire un quadro che consenta un processo decisionale agile e una previsione strategica. Il nostro obiettivo non è quello di prevedere il futuro, ma di aiutare le aziende a sviluppare piani solidi in grado di adattarsi all’evoluzione delle condizioni.

A tal fine, ci basiamo sulle esperienze del passato per calibrare ciò che potrebbe accadere nei prossimi due anni. Gli episodi storici – la stagflazione degli anni ’70, la significativa recessione dei primi anni ’80, la lieve recessione del 1990, l’atterraggio morbido della metà degli anni ’90 e lo shock petrolifero/geopolitico del 2022 – offronolezioni preziose su come i consumatori rispondono alle perturbazioni economiche e all’incertezza. Durante questi periodi, le priorità dei consumatori spesso cambiano rapidamente, con la spesa per i beni di prima necessità che ha la precedenza sugli acquisti discrezionali e la fedeltà al marchio che viene ridefinita dal valore percepito e dalla fiducia.

La nostra analisi suggerisce tre risultati chiave:

1

In primo luogo, in tutti gli episodi storici che abbiamo esaminato, il comportamento dei consumatori ha seguito schemi simili, indipendentemente dallo stimolo. In futuro, è fondamentale che i leader aziendali non diano troppa importanza allo stimolo a cui i consumatori reagiranno. Ai consumatori non interessa sapere perché sono stressati, sanno solo che lo sono. E tendono a reagire di conseguenza.

2

In secondo luogo, come previsto, in ciascuno degli scenari economici esaminati, i consumatori hanno rinunciato ai “beni di prima necessità” e si sono orientati verso comportamenti di ricerca di valore, in misura maggiore o minore, a seconda dell’entità dello shock. Piuttosto che anticipare un numero infinito di scenari, i leader aziendali dovrebbero invece rimanere in sintonia con i segnali di dati chiave qui segnalati che potrebbero indicare un cambiamento comportamentale in arrivo.

3

Al momento della presente analisi (estate 2025), i dati NIQ che abbiamo esaminato indicano che i consumatori non stanno mostrando segni diffusi di stress, nonostante le recenti fluttuazioni del sentiment. Questo potrebbe cambiare in qualsiasi momento, date le condizioni dinamiche sul campo, ma rafforza l’idea che il sentiment dei consumatori è solo uno dei dati su cui agire. I leader aziendali devono rimanere vigili e bilanciare ciò che i consumatori dicono con i cambiamenti effettivi nelle loro azioni ciò che fanno.

“Il nostro obiettivo non è quello di prevedere il futuro, ma di aiutare le organizzazioni a sviluppare piani solidi in grado di adattarsi all’evoluzione delle condizioni”

Il passato è prologo: Cinque scenari storici che potrebbero rispecchiare le prospettive future

Le prospettive per l’economia statunitense nei prossimi due o tre anni sono insolitamente incerte, con diversi scenari plausibili, ognuno dei quali ha implicazioni diverse per la crescita, l’inflazione e la spesa dei consumatori.

Nonostante la volatilità da un mese all’altro, la spesa reale per i consumi è aumentata di quasi l’1% rispetto allo scorso ottobre e quella per i beni durevoli di quasi il 2%. Un mercato del lavoro ampiamente stabile ha sostenuto i consumatori (anche se i dati recenti suggeriscono segnali di indebolimento), mentre la crescita dei salari e dei redditi è stata più rapida dell’inflazione, fornendo un certo sostegno al potere d’acquisto dei consumatori nonostante le persistenti pressioni sui prezzi. L’inflazione è ancora leggermente elevata, ma è scesa dai livelli insolitamente alti (ad esempio, 7-9%) del 2022.

Il sentimento dei consumatori e gli indicatori economici più ampi sono tuttavia contrastanti. L’Indice di fiducia dei consumatori e l’Indagine sui consumatori dell’Università del Michigan hanno entrambi mostrato una ripresa rispetto ai minimi dell’inizio dell’anno; tuttavia, l’atteggiamento dei consumatori è ancora in calo rispetto alla fine del 2024. Nel frattempo, i risultati preliminari dell’indagine annuale sulle prospettive dei consumatori dell’NIQ indicano un aumento generale dei livelli di ottimismo rispetto a un anno fa; tuttavia, le preoccupazioni per il potenziale aumento dei prezzi dei generi alimentari, la recessione economica e i conflitti geopolitici rimangono in cima ai pensieri della maggior parte dei consumatori, a dimostrazione di quanto sia difficile tenere il passo con le mentalità dei consumatori in questo periodo.

Anche la crescita economica è stata contrastante: La crescita del PIL reale è stata negativa nel 1° trimestre 2025, ma ha battuto le aspettative, raggiungendo il 3%, nel 2° trimestre. Anche con questo rimbalzo, la crescita media di questi primi due trimestri è stata solo dell’1,2%, in calo rispetto al 2,5% del 2024. Nel corso del prossimo anno, inoltre, potrebbero verificarsi pressioni inflazionistiche al rialzo e contrazione dell’offerta di lavoro, a seconda dell’evoluzione delle politiche statunitensi (ad esempio, commercio, immigrazione, tasso di riferimento della Federal Reserve, pacchetto fiscale di riconciliazione).

Sulla base dei dati attuali e dei paralleli storici, possiamo delineare cinque scenari principali che potrebbero avere un impatto sull’economia statunitense e mettere a dura prova la resistenza delle imprese nei prossimi anni:

- Stagflazione

- Lieve recessione

- Recessione profonda

- Atterraggio morbido

- Shock geopolitico

Si noti che queste non intendono coprire tutte le possibilità, né si escludono a vicenda. Una recessione può essere “stagflazionistica”, ad esempio, mentre gli shock geopolitici possono essere alla base di tutte le ipotesi. La direzione che prenderà l’economia dipenderà dall’interazione tra politica monetaria e fiscale, dalla traiettoria dell’inflazione, dall’evoluzione del commercio globale e dei rischi geopolitici e dalla tenuta della domanda dei consumatori.

Stagflazione (anni ’70)

la “stagflazione” è caratterizzata da una crescita lenta, un’elevata disoccupazione e un’inflazione persistente. Questo scenario riecheggia gli anni ’70, quando gli shock petroliferi e gli errori politici produssero un mix tossico di prezzi elevati e produzione stagnante. In quell’epoca, i consumatori ridussero drasticamente le spese discrezionali, riducendo le spese in categorie come l’abbigliamento e i beni durevoli e dando la priorità a beni essenziali come l’alimentazione, l’energia e l’abitazione.

Come negli anni ’70, i marchi con una forte proposta di valore, tra cui le marchio privato alternative, potrebbero guadagnare quote, mentre la fedeltà potrebbe erodersi di fronte all’aumento dei prezzi.

Recessione lieve (1990-1991)

Una recessione è una contrazione prolungata dell’attività economica. Una recessione “lieve” ricorderebbe il 1990-1991, quando la crescita rallentò bruscamente ma si evitò una crisi finanziaria sistemica. In genere, il tasso di disoccupazione aumenterebbe. Sulla scia del 1990, alla fine è aumentato di circa 2 punti percentuali, ma in linea di principio un aumento minore potrebbe comunque essere compatibile con una recessione. Alla fine, la spesa in beni reali è diminuita del 4% tra luglio 1990 e gennaio 1991.

In questo scenario, come all’inizio degli anni ’90, la spesa dei consumatori probabilmente diminuirebbe-Soprattutto per le categorie a forte spesa come l’auto, l’arredamento e i viaggi. I beni di prima necessità sarebbero meno colpiti, ma anche in questo caso è probabile che i consumatori facciano acquisti al ribasso o li rimandino.

Recessione profonda (1980-1981)

Una recessione più profonda, simile a quella dei primi anni ’80, potrebbe provocare un aumento significativo della disoccupazione e un crollo più marcato della spesa per beni durevoli e discrezionali. Il tasso di disoccupazione è aumentato di 5 punti percentuali dopo il 1980 e la spesa in beni reali è scesa del 6%, recuperando i livelli del gennaio 1980 solo all’inizio del 1983.

Storicamente, in questi periodi si registrano forti cali nella costruzione di case, nelle vendite di autoveicoli e nei beni di lusso, mentre i discount e i rivenditori di valore ottengono risultati migliori.

Atterraggio morbido (metà anni ’90)

Un “atterraggio morbido” è lo scenario più ottimistico che stiamo esaminando, in cui la Federal Reserve statunitense riesce a far scendere l’inflazione al suo obiettivo del 2% senza innescare una recessione. In questo caso, la crescita potrebbe rallentare ma rimanere solidamente positiva (circa l’1,5-2% annuo), il tasso di disoccupazione salirebbe solo leggermente (rimanendo al di sotto del 5%) e, come detto, l’inflazione tornerebbe gradualmente ai livelli target. La metà degli anni ’90 offre un parallelo storico: La Fed alzò preventivamente i tassi per raffreddare l’inflazione, ma l’economia continuò ad espandersi e la spesa dei consumatori rimase resistente, anche se con alcuni spostamenti verso il valore e i beni di prima necessità.

In questo contesto, la spesa discrezionale probabilmente si stabilizzerebbe e le categorie legate al miglioramento della casa, ai viaggi e alle esperienze potrebbero registrare una nuova crescita grazie alla ripresa della fiducia dei consumatori.

Shock geopolitico (2022)

Anche gli eventi geopolitici, come l’escalation del conflitto in Europa orientale o l’instabilità in Medio Oriente, potrebberoprovocare improvvisi shock all’economia. L’invasione russa dell’Ucraina nel 2022, ad esempio, ha provocato un’impennata dei prezzi dell’energia e delle materie prime, erodendo il potere d’acquisto dei consumatori e innescando la volatilità dei mercati, ma in definitiva con un impatto minimo o nullo sul mercato del lavoro. Lo shock energetico del 1973 ha avuto conseguenze molto più gravi.

In questi scenari, l’inflazione potrebbe riaccelerare anche quando la crescita rallenta, portando a una “stagflazione leggera”stagflazione leggera“. I consumatori reagirebbero probabilmente dando ancora più priorità ai beni di prima necessità, riducendo il prezzo dei prodotti alimentari e dei beni per la casa e rinviando gli acquisti discrezionali. Resilienza della catena di approvvigionamento e flessibilità dei prezzi per le imprese che devono affrontare questi shock.

Principali elementi da prendere in considerazione:

- I segnali economici sono attualmente contrastanti: Sebbene la spesa sia in aumento, la crescita è rallentata rispetto all’anno scorso e il sentimento dei consumatori è in evoluzione.

- Sono plausibili diversi percorsi economici, ciascuno con implicazioni aziendali diverse.

- La direzione che prenderà l’economia dipenderà dall’interazione tra politica monetaria e fiscale, dalla traiettoria dell’inflazione, dall’evoluzione del commercio globale e dei rischi geopolitici e dalla tenuta della domanda dei consumatori.

Shock diversi, schemi familiari: Decodificare il comportamento dei consumatori sotto pressione

In un atterraggio morbido, ci aspetteremmo che le attuali tendenze dei consumatori continuino e che non si verifichi un’enorme rottura rispetto ai comportamenti attuali. Ma come reagisce la spesa dei consumatori per i diversi beni negli altri scenari macroeconomici?

Per valutare questa domanda, condividiamo due livelli di analisi:

- Il primo guarda indietro nel tempo a periodi che si allineano con gli scenari macroeconomici sopra descritti e calcola come è cambiata la spesa reale dei consumatori ( Personal Consumption Expenditures – oPCE – aggiustata per l’inflazione, dall’US Bureau of Economic Analysis) nei due anni successivi.1 Mostriamo i risultati per quattro di questi periodi rispetto al periodo di soft-landing iniziato a gennaio. Le categorie PCE coprono tutta la spesa mensile dei consumatori, compresi i servizi, ma non sono sufficientemente dettagliate per rispondere a domande importanti, come ad esempio la possibilità di distinguere all’interno delle categorie tra diversi marchi.

- Nella seconda analisi, utilizziamo i dati NIQ per scavare più a fondo in alcune delle categorie di prodotti storicamente più sensibili, il che consente una maggiore differenziazione tra i prodotti e dettagli ad alta frequenza.

1 I risultati completi dell’analisi sono riportati nel grafico intitolato “Analisi completa dei beni di consumo PCE reali storici” In sintesi, l’analisi calcola il “gap” percentuale della spesa reale mensile pro capite per ciascuna delle circa 200 categorie PCE rispetto al trend. il “trend” è calcolato come la tendenza filtrata da Hodrick-Prescott (HP) della spesa reale pro capite per ciascuna categoria con una finestra passabanda di 20 anni (equivalente a un parametro di lisciatura HP di circa due milioni). Il calcolo del trend consente all’analisi di tenere conto delle variazioni di lungo periodo delle preferenze dei consumatori. La variazione del divario mostrata nel grafico per ogni periodo storico è il divario medio in punti percentuali nel secondo anno successivo (13-24 mesi dall’inizio di ogni periodo) meno il divario medio nei 12 mesi che terminano con l’inizio del periodo (il mese di inizio del periodo stesso più gli 11 mesi precedenti).

L’esito della nostra prima analisi suggerisce un risultato forse sorprendente: Prepararsi al comportamento dei consumatori in base a un risultato significa essere ben preparati anche per gli altri risultati. In generale, per tutti gli shock economici che abbiamo valutato, il comportamento dei consumatori ha seguito schemi simili.

Durante i periodi di stress economico, indipendentemente dalla sua classificazione o dalla causa, i consumatori tendono a ridurre i consumi di biciclette, automobili, zucchero e dolciumi e attrezzature fotografiche, tra gli altri beni. Pochi beni rimangono inalterati, anche se alcuni sono meno colpiti (ad esempio, il tabacco). Non sorprende che i “beni di prima necessità” siano più colpiti rispetto ai “beni di prima necessità” quando i consumatori sono costretti a fare marcia indietro; l’eccezione è rappresentata da un piccolo sfizio o da un lusso accessibile che può sostituire un risparmio più consistente (ad esempio, un aumento della spesa per la carne in un periodo di recessione riflette probabilmente il fatto che i consumatori non vanno più al ristorante e acquistano di più per cucinare a casa).

È interessante notare che, come mostra il seguito del nostro grafico, alcune categorie hanno registrato un aumento della spesa, tra cui gli orologi e gli “aerei da diporto” Ciò potrebbe suggerire che la spesa di lusso può reggere relativamente bene durante i periodi di cambiamento, in quanto i consumatori più abbienti rimangono isolati dalle oscillazioni economiche.

Sebbene la risposta allo stress nei vari scenari sia simile, l’entità e la velocità di tale risposta sono probabilmente proporzionali all’entità dello shock. In altre parole: Più grave è l’interruzione, più rapidi e pronunciati saranno i cambiamenti comportamentali. Una grave recessione può innescare un rapido e diffuso ripiegamento, mentre una lieve flessione o una stagflazione potrebbero comportare aggiustamenti più graduali o limitati. Allo stesso modo, alcuni shock geopolitici potrebbero rivaleggiare con l’impatto economico delle recessioni tradizionali, a seconda della loro portata e della visibilità per i consumatori. La comprensione di questo effetto di scala è fondamentale per anticipare la profondità e la durata dei cambiamenti della domanda nelle varie categorie.

Soprattutto nei periodi di cambiamento, costruire la resilienza aziendale significa essere preparati e rimanere in sintonia con i dati per vedere le tendenze che emergono quando emergono. Purtroppo, questo può rappresentare una sfida per diversi motivi:

1

I leader devono capire non solo dove guardare, ma anche cosa cercare. Devono stabilire quali sono le fonti di dati più efficaci per la loro azienda e quali sono i cambiamenti più rilevanti nel comportamento dei consumatori da monitorare in tempi di incertezza.

2

I leader devono comprendere non solo il quadro generale della spesa, ma anche il modo in cui i consumatori modificano in tempo reale il loro comportamento nella corsia di acquisto e tra i canali. Stanno facendo acquisti al ribasso, passando a marchi privati o cercando offerte, caricando la dispensa o perseguendo altre strategie di risparmio?

3

I leader devono anticipare i cambiamenti. A causa del ritardo nella pubblicazione e della natura retrospettiva dei dati governativi, può essere difficile cogliere le tendenze che emergono.

Indipendentemente dalla categoria, i dati sui beni di largo consumo (FMCG ) rappresentano un caso d’uso ideale per verificare lo stato dei consumatori. Grazie all’elevato tasso di rotazione, alla varietà di canali di acquisto e alle opportunità di acquisto in rialzo o in ribasso, possiamo notare anche lievi cambiamenti comportamentali che, in combinazione con l’analisi storica e i dati sul sentiment dei consumatori, potrebbero segnalare tendenze emergenti più ampie. Monitorando regolarmente i dati complessivi del mercato e delle categorie, in particolare quelle storicamente sensibili agli shock economici, le aziende possono anticipare i necessari aggiustamenti di prezzo e le promozioni, ridimensionare il proprio portafoglio prodotti e adeguare le strategie e i budget di marketing.

Contenuto premium qui sotto

Per dimostrare come ciò si traduce in pratica, abbiamo esaminato la nostra analisi storica e selezionato una serie di categorie di beni di largo consumo sensibili alla crescita e al declino che possono indicare che i consumatori si stanno muovendo verso uno stato di maggiore pressione.

Il consumatore sotto pressione: Aree di contrazione

- Frutti di mare (ad esempio, gamberi, salmone, granchio, tonno)

- Zucchero e dolci (ad esempio, caramelle, gomme da masticare e mentine; snack dolci; dessert)

- Cura della casa (ad esempio, prodotti per la pulizia)

Il consumatore sotto pressione: Aree di crescita

- Cereali pronti al consumo (RTE)

- Carne (ad esempio, manzo, maiale, agnello, pollo)

Questi comportamenti di spesa sono coerenti con il fatto che i consumatori stanno riducendo i “beni di prima necessità” e stanno cercando di ridurre la spesa a casa: Sebbene l’acquisto di carne da cucinare rispetto alla cena fuori possa far risparmiare, i frutti di mare sono spesso l’opzione più costosa. Allo stesso modo, i consumatori possono semplificare la routine di pulizia o ridurre i dolci per risparmiare qualche soldo, mentre i cereali possono spesso costituire un pasto economico da soli.

Prezzo, pressione e ripresa

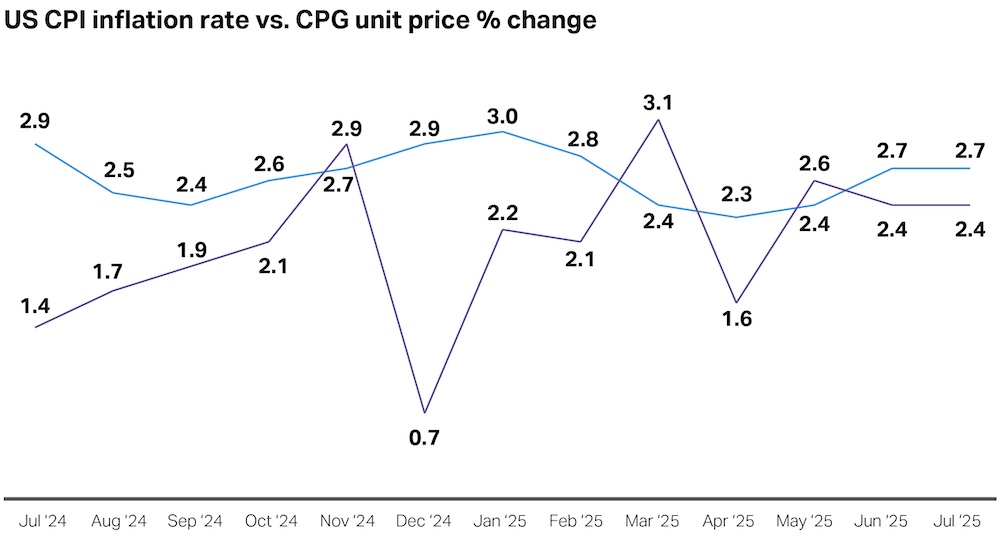

Per cominciare, diamo un’occhiata allo stato attuale dell’inflazione.

L’indice dei prezzi al consumo (CPI) è cresciuto del 2,7% nei 12 mesi terminati a luglio 2025, mentre il CPI core, che esclude i prezzi volatili di cibo ed energia, è cresciuto del 3,1%. Con alcune eccezioni da un mese all’altro, l’inflazione dei beni di consumo nel complesso ha registrato una tendenza inferiore rispetto ai numeri dell’IPC e rimane stabile al 2,4% a luglio.

Fonte: US Bureau of Labor Statistics, Consumer Price Index; NielsenIQ, Total US Full View, fino al 26 luglio 2025

Da un lato, al momento in cui scriviamo, nell’estate del 2025, questi tassi d’inflazione sono sostanzialmente in calo rispetto alle vette raggiunte nel 2022, e alcune categorie importanti, come gli affitti, vedono ancora un’inflazione in diminuzione, che mantiene basso il numero massimo. D’altra parte, l’inflazione è ancora significativamente al di sopra dell’obiettivo della Federal Reserve del 2% di inflazione PCE.

I prezzi dei beni, la categoria di spesa più esposta alle tariffe, si stannoconsolidando. Nei primi sei mesi del 2025, i prezzi delle materie prime di base sono cresciuti dello 0,6%, mentre di solito calano nella maggior parte degli anni. Inoltre, i beni sensibili alle tariffe, come i mobili, l’elettronica e gli elettrodomestici, stanno registrando aumenti di prezzo ancora più rapidi. Gli analisti del settore privato si aspettano un’ulteriore pressione sui prezzi durante la stagione degli acquisti per il ritorno a scuola, quando le scorte pre-tariffa saranno ulteriormente esaurite. Il Budget Lab di Yale prevede che se le tariffe attuali rimarranno in vigore, alla fine aumenteranno il livello dei prezzi dell’1,8% nel corso di uno o due anni, supponendo che la Fed ignori i loro effetti sui prezzi.

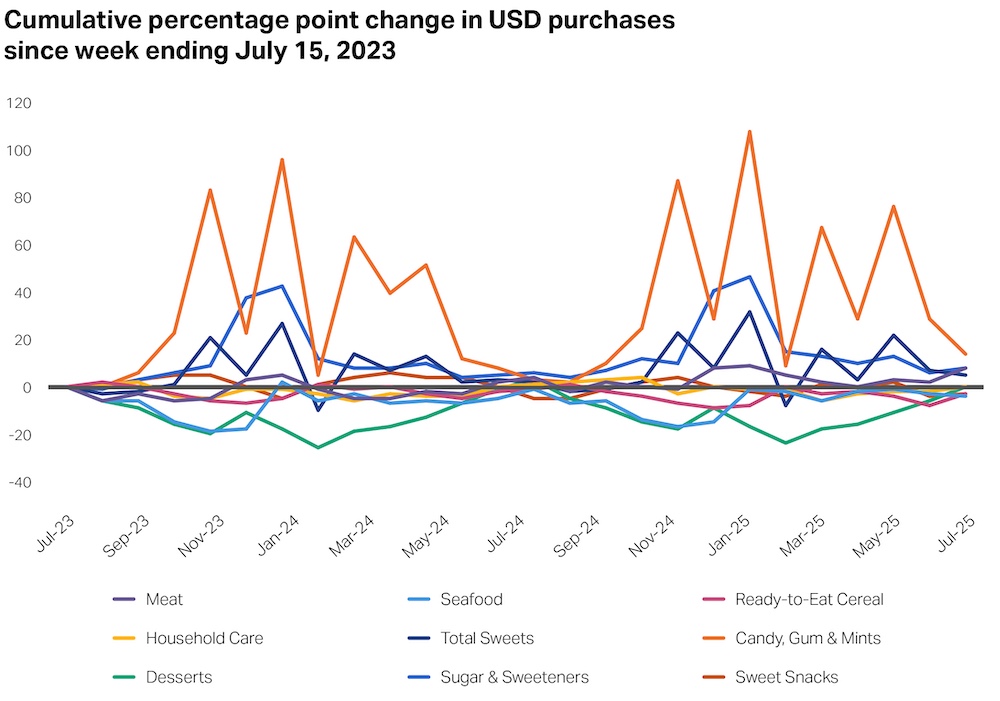

Tenendo presente il quadro generale, ci siamo rivolti ai dati NIQ nelle nostre categorie storicamente sensibili per determinare se emergesse qualche modello.

Sebbene i livelli dei prezzi siano aumentati come di consueto, non c’è stato molto movimento al di là dei normali schemi stagionali, il che probabilmente riflette il fatto che i comportamenti dei consumatori sono stati relativamente calmi nel complesso.

Fonte: NIQ RMS Totale Stati Uniti Vista Completa

Rispetto al luglio 2023, anche la spesa complessiva in tutte queste categorie è funzionalmente piatta (i picchi per gli alimenti zuccherati riflettono in gran parte le variazioni stagionali, cioè Halloween, Natale, Pasqua, ecc.)

Fonte: NIQ RMS Totale Stati Uniti Vista completa

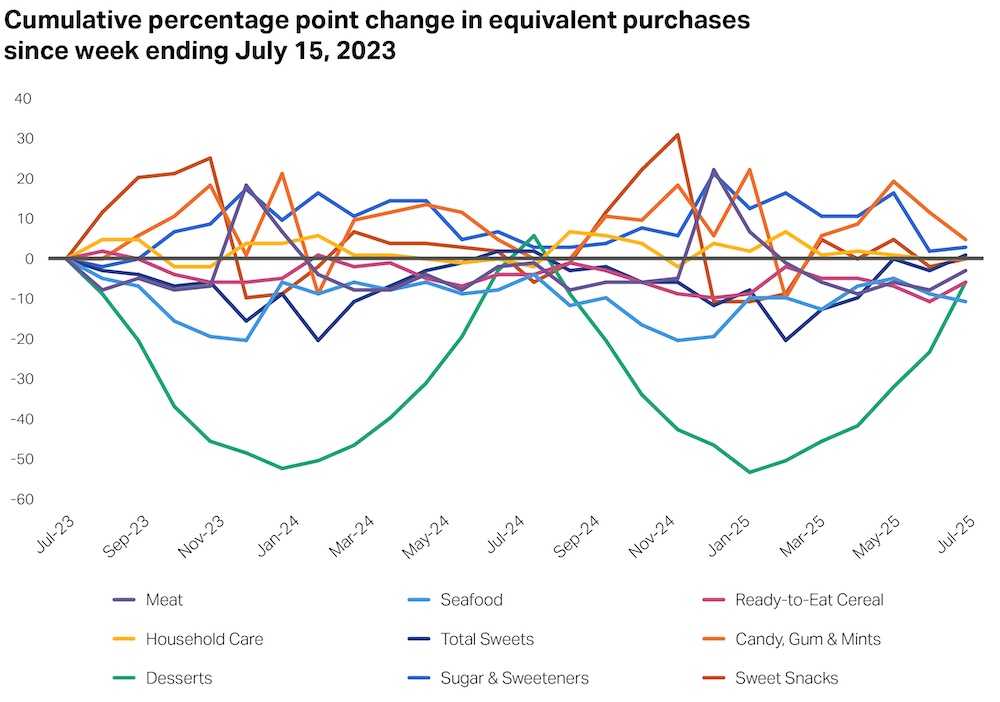

Allo stesso modo, a parte alcune variazioni stagionali, non ci sono stati grandi cambiamenti nel numero complessivo di unità di questi prodotti che i consumatori acquistano.

Fonte: NIQ RMS Total US Full View NIQ RMS Totale USA Vista completa

Per molti versi, questi grafici riflettono quanto osservato da molte aziende e quanto indicato dai dati recenti: Nonostante le fluttuazioni della fiducia e del sentimento, i consumatori continuano a spendere in generale. Detto questo, nell’ultimo anno (fino a metà giugno 2025), gli acquisti unitari in queste categorie rappresentate sono in modesto calo su tutta la linea. Questa constatazione illustra quanto sia difficile individuare lo stress dei consumatori dai dati. In particolare, gli alimenti zuccherati potrebbero essere in calo a causa dell’aumento della disponibilità e dell’utilizzo dei farmaci GLP-1/anti-obesità. Anche le dinamiche dei prezzi, non legate allo stress dei consumatori o alle tariffe, possono avere un ruolo.

Fonte: NIQ RMS Total US Full View

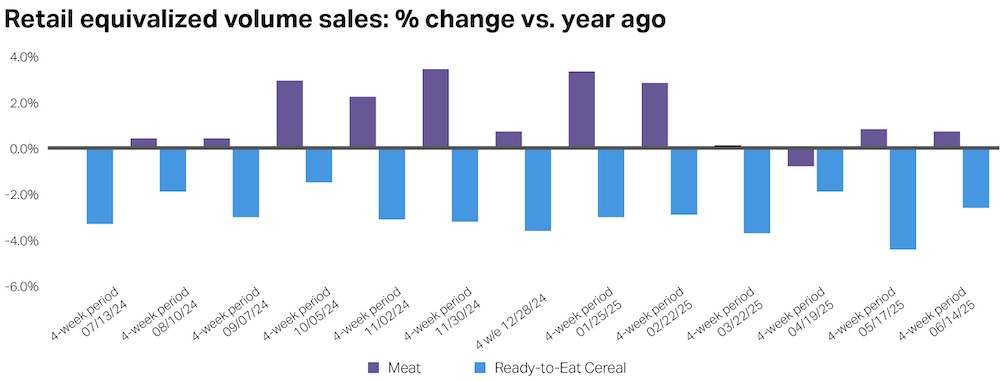

Concentrandoci sulla crescita, e non sui livelli, vediamo prove contrastanti di stress. La crescita delle vendite di carne, ad esempio, è diventata debole negli ultimi mesi. In base agli schemi storici, ciò potrebbe indicare la mancanza di pressioni crescenti da parte dei consumatori. Tuttavia, è più probabile che rifletta l’accelerazione dei prezzi: I prezzi della carne di manzo e di vitello sono cresciuti del 6,5% su base annua nell’IPC (contro l’1% dei primi sei mesi del 2024).

Allo stesso modo, gli acquisti di cereali pronti per l’uso hanno registrato una crescita negativa costante nell’ultimo anno, con la crescita più debole tra la fine di aprile e la metà di maggio 2025. A differenza della carne, i prezzi dei cereali pronti per l’uso sono scesi dello 0,6% su base annua e sono solo leggermente (0,6%) più alti rispetto a un anno fa. L’indebolimento della domanda di cereali potrebbe anche indicare un minore stress da parte dei consumatori, ma potrebbe anche riflettere cambiamenti significativi nelle preferenze dei consumatori, ad esempio contro gli alimenti trasformati.

Fonte: NIQ RMS Totale Stati Uniti Vista completa

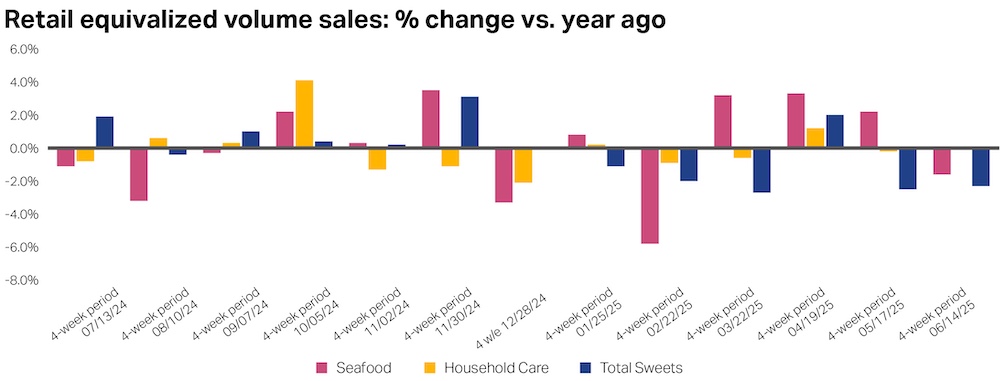

D’altra parte, molti prodotti per i quali ci aspetteremmo un calo delle vendite in scenari di stress sono in realtà in calo. Mentre i frutti di mare, gli articoli per la cura della casa e i dolciumi totali non crescono sempre di pari passo, nelle 52 settimane terminate a metà giugno 2025, le vendite equivalenti di tutte e tre le categorie sono diminuite o rimaste piatte, come abbiamo visto in precedenza.

Si noti però che questo non è stato un andamento mensile costante: Recentemente, a metà aprile, tutte e tre le categorie hanno registrato una crescita.

Fonte: NIQ RMS Totale Stati Uniti Vista completa

Strategie di ricerca del valore

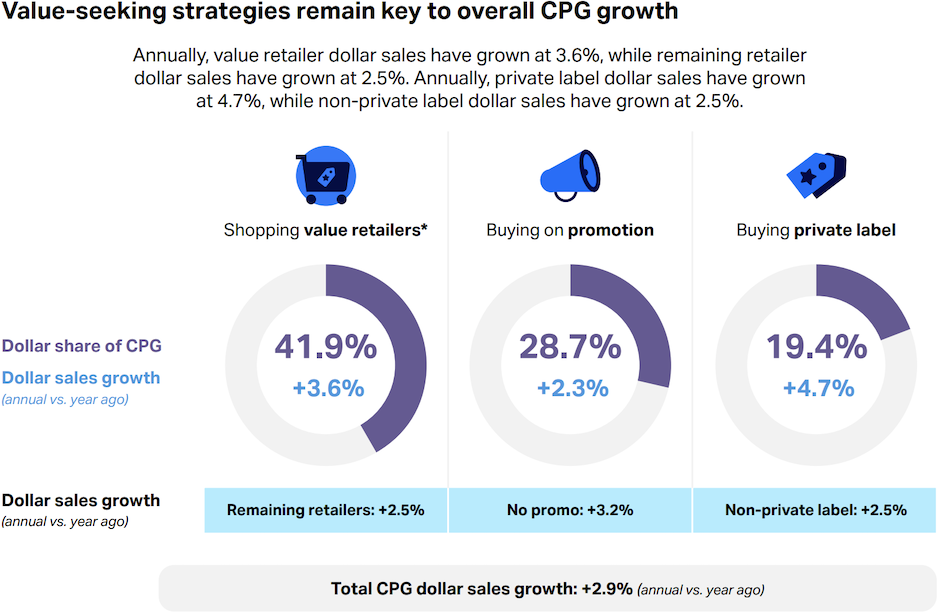

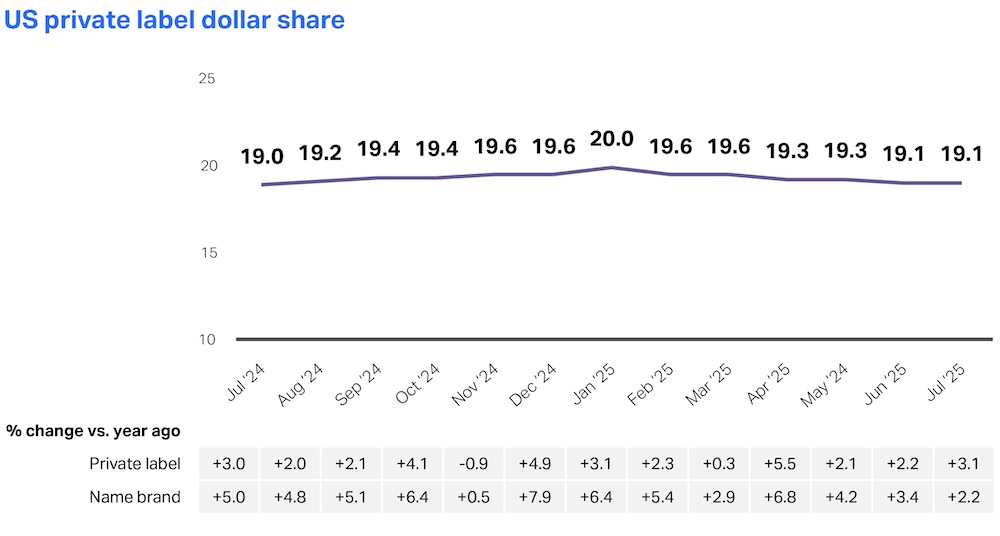

Ma che dire delle strategie preventive e di ricerca di valore nel loro complesso? In un periodo di recessione, ad esempio, tendiamo a vedere una crescita maggiore per i rivenditori a valore e le marche private. Anche se i prezzi sono attualmente stabili nel complesso, è possibile che i consumatori stiano iniziando a prepararsi per i tempi più duri che li attendono, passando ai rivenditori a valore, acquistando per le promozioni o scambiando proattivamente i prodotti di marca con quelli a marchio privato?

Fonte: NielsenIQ, Total US Full View, 52 settimane terminate il 26 luglio 2025; *rivenditori a valore (Mass Merch Club Dollar)

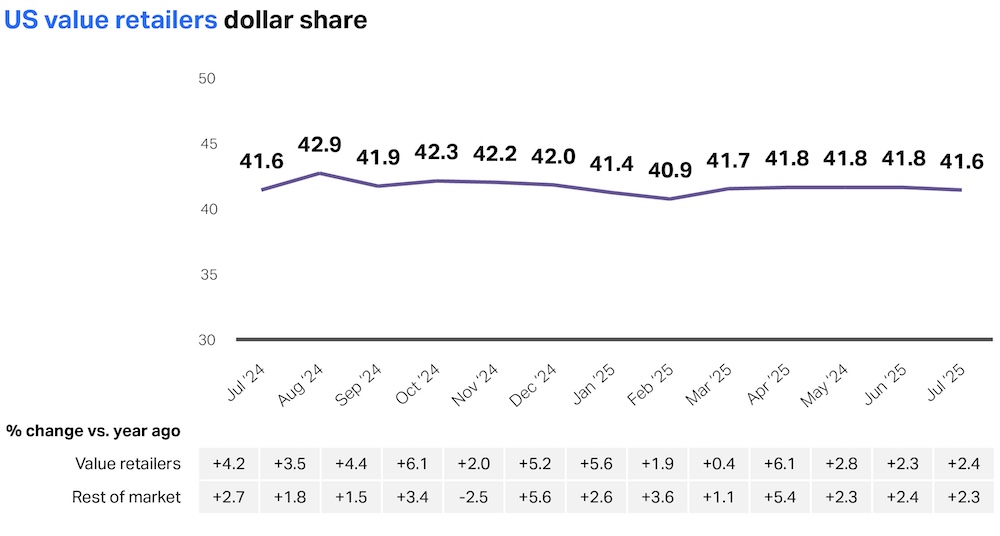

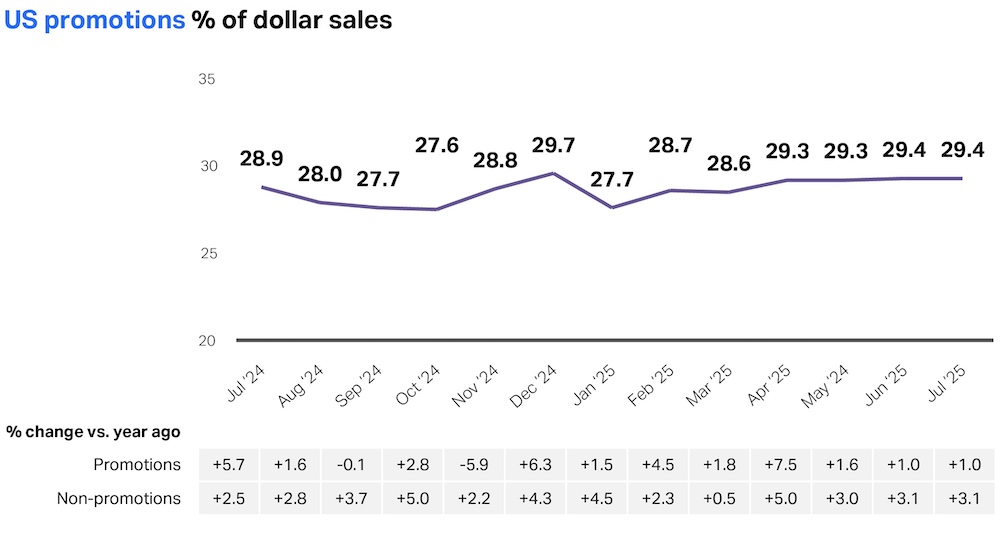

Nel quadro generale, le strategie di ricerca del valore sono complessivamente aumentate nell’ultimo anno, segno che i consumatori continuano ad essere intenzionali nelle loro abitudini di spesa. Tuttavia, se consideriamo la crescita mese per mese dei dettaglianti a valore, delle promozioni e delle private label, la traiettoria è lenta e, almeno negli ultimi mesi, piuttosto stabile.

Fonte: NielsenIQ, Totale Stati Uniti Full View, dettaglianti a valore (Mass Merch Club Dollar), 4 settimane al 26 luglio 2025

Fonte: NielsenIQ, Totale Stati Uniti, vendite promozionali in dollari, 4 settimane al 26 luglio 2025

Fonte: NielsenIQ, Totale Stati Uniti, vendite promozionali in dollari 4 settimane al 26 luglio 2025 NielsenIQ, Totale Stati Uniti, vendite in dollari a marchio privato: 4 settimane al 26 luglio 2025

La marca commerciale rappresenta un caso particolarmente interessante: Sebbene il suo tasso di crescita complessivo abbia iniziato a rallentare, mentre le marche commerciali hanno registrato una rinascita, la percezione positiva della qualità delle marche private, e gli investimenti dei distributori in questo settore, fanno sì che, in caso di ritorno dei tempi duri, passare a un’opzione di valore sia un sacrificio minore rispetto agli anni passati.

Per il momento, sembra che la marca commerciale negli Stati Uniti stia mantenendo un trend di crescita modesto, grazie alla scoperta o al ritorno dei consumatori ad alcune delle loro marche preferite.

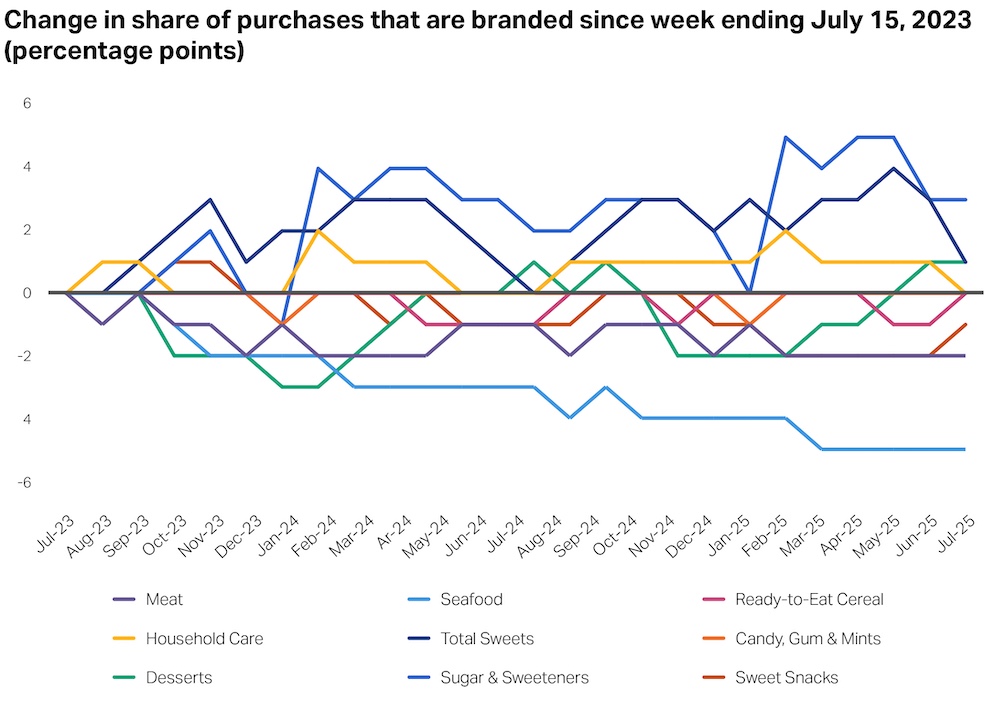

Ma che dire delle nostre categorie storicamente sensibili? Dato che questi settori sono quelli che in genere registrano le maggiori flessioni o crescite durante gli shock economici, potrebbero esserci indizi che indicano che è in corso un ridimensionamento dei prodotti belli o necessari?

Fonte: NIQ RMS Total US Full View NIQ RMS Total US Full View

Questa risposta comportamentale non sembra essere in corso. Anche in questo caso, vediamo che la spesa dei consumatori per gli articoli di marca nella maggior parte di queste categorie è rimasta sostanzialmente piatta, anche se i frutti di mare rappresentano un’eccezione notevole, con un calo costante di 5 punti percentuali negli acquisti di marca dalla metà del 2023. Anche se dovremo tenere d’occhio questa tendenza, per ora sembra che i consumatori scelgano ancora i prodotti in base alla loro proposta di valore completa, invece che in base al solo prezzo.

Aspetti salienti:

- In tutti gli shock economici che abbiamo esaminato, il comportamento dei consumatori ha seguito schemi simili: si sono ritirati dai “beni di prima necessità” e si sono orientati verso i “beni di prima necessità”

- Sebbene la risposta dei consumatori allo stress sia simile in tutti gli scenari, la portata e la velocità della loro risposta è probabilmente proporzionale all’entità dello shock.

- Monitorando regolarmente i dati complessivi del mercato e delle categorie, in particolare quelle storicamente sensibili durante gli shock economici, le imprese possono anticipare meglio le loro prossime mosse.

- Al momento di questa analisi (estate 2025), non vediamo segni evidenti di cambiamenti comportamentali nei nostri dati attuali sui consumatori del NIQ che potrebbero segnalare un’improvvisa flessione. La situazione potrebbe cambiare in qualsiasi momento, esarà importante che i leader aziendali rimangano in sintonia con i segnali e le azioni che illustreremo nella prossima sezione.

Pianificare la resilienza aziendale: Segnali e strategie chiave per guidare la pianificazione degli scenari futuri

Ora che ci siamo basati sui dati per comprendere i risultati passati e gli scenari attuali, cosa dobbiamo fare con queste informazioni?

La buona notizia: Come abbiamo detto all’inizio, nonostante l’elevato livello di incertezza sulla direzione dell’economia statunitense, non è necessario complicare eccessivamente la pianificazione degli scenari fino alla paralisi. Come ha dimostrato la nostra analisi, in caso di shock economico, i consumatori non si preoccupano del come e del perché di questa situazione: sanno semplicemente di esserlo e il loro comportamento segue schemi simili in ogni ambiente.

La notizia più difficile: Il sentimento dei consumatori può essere fuorviante nel vuoto, dato lo scollamento che spesso si verifica tra ciò che i consumatori dicono e ciò che fanno. Come abbiamo visto nella nostra analisi, nonostante i livelli altalenanti di ottimismo, la spesa complessiva rimane stabile. Ciò significa che i dirigenti aziendali dovranno tenere d’occhio il sentiment dei consumatori insieme ad altre fonti di dati per individuare eventuali segnali emergenti che potrebbero indicare un aumento o una diminuzione della pressione economica.

Per guidare i produttori e i rivenditori nelle prossime mosse, abbiamo creato un quadro che delinea i segnali critici a cui prestare attenzione nei prossimi mesi, insieme alle azioni corrispondenti per soddisfarli. È bene sottolineare che questi segnali non sono onnicomprensivi e potrebbero cambiare con l’evolversi delle condizioni economiche sul campo. Allo stesso modo, queste raccomandazioni non devono essere considerate come un piano d’azione unico per tutti, ma come un prezioso punto di partenza per costruire le vostre strategie di resilienza aziendale in un modo che abbia senso per la posizione, le sfide e le opportunità uniche della vostra azienda.

Scenari: Recessione | Stagflazione | Shock geopolitico

A cosa prestare attenzione

| Segnali | Approfondimenti comportamentali | Azioni dei produttori | Azioni dei rivenditori | Come può aiutare NIQ |

L’inflazione continua a crescere più del previsto; l’inflazione dei prodotti di largo consumo segue l’esempio. | I costi dei dazi e la carenza di manodopera si stanno probabilmente manifestando in modo più evidente nelle catene di approvvigionamento e nella produzione, facendo aumentare i prezzi. La Federal Reserve potrebbe reagire con un aumento dei tassi di interesse o con una riduzione degli stessi. | Rivalutare la diversificazione della catena di approvvigionamento Determinare quanto prezzo si può assorbire e quanto deve essere trasferito ai consumatori Creare strategie promozionali e di prezzo ben supportate per compensare gli aumenti, pur continuando a generare profitti | Diversificare l’approvvigionamento per alleviare la pressione sui prezzi Costruire o rafforzare i programmi di fidelizzazione dei clienti, concentrandosi sulla personalizzazione, sugli incentivi e su un’esperienza omnichannel senza soluzione di continuità Concentrarsi sulla trasparenza della messaggistica enfatizzando il valore Adattare i prezzi strategicamente e monitorare la risposta dei consumatori | Analisi e attivazione Marchio e media Comportamento dei consumatori e approfondimenti Misurazione del mercato |

I produttori sperimentano una diminuzione del potere di determinazione dei prezzi, in quanto i consumatori perdono la capacità di assorbire gli aumenti; la composizione del paniere riflette il caricamento della dispensa e/o il bundling. | I consumatori sono al limite pratico per gli aumenti di prezzo e forse stanno vivendo una stagnazione o una diminuzione dei redditi reali. | Verificare il portafoglio per identificare le referenze che attualmente generano incrementi e quelle che cannibalizzano il marchio Eseguire test promozionali basati sull’elasticità tra i vari livelli Gestire in modo proattivo le referenze a più alta elasticità per fornire valore; valutare l’architettura prezzo-pacchetto; prendere in considerazione livelli di innovazione a valore e/o bundling a livelli misti | Espandere le private label a più livelli (value, mid, premium) Utilizzare i dati di fidelizzazione per personalizzare la messaggistica e l’assortimento a valore | Analisi e attivazione Marchio e media Comportamento dei consumatori e approfondimenti Innovazione |

I rivenditori a valore e le marche private iniziano a registrare una crescita consistente e/o superiore alle aspettative. | L’aumento dei prezzi, le difficoltà del mercato del lavoro e l’alta qualità percepita dei prodotti a marchio privato spingono i consumatori a fare acquisti o a cambiare marca. | Proteggere il margine nelle categorie a bassa elasticità Dare priorità alle referenze principali a bassa elasticità per la presenza a scaffale e la promozione Considerare il rinnovamento per rispondere alle nuove esigenze dei consumatori o alle occasioni d’uso, insieme a un messaggio di marca incentrato sulla proposta di valore e sulle caratteristiche e i vantaggi unici | Espandere le private label e le adiacenze a valore Spostare lo spazio su prodotti ad alta rotazione e alta fedeltà | Analisi e attivazione Marchio e media Comportamento dei consumatori e approfondimenti Innovazione Misurazione del mercato |

Il tasso di disoccupazione è in crescita e si avvicina al 5%. I consumatori acquistano attraverso i canali dei rivenditori alla ricerca di valore. | Il reddito e la spesa dei consumatori si attenuano a causa dell’aumento della disoccupazione, della riduzione dei cambi di lavoro e della maggiore avversione al rischio. | Considerare il co-investimento in EDLP (everyday low price/promo) per l’allineamento dei rivenditori Dimensionare correttamente le pipeline di innovazione per allinearle all’economia dinamica, concentrandosi sui difensori del marchio | Sviluppare la messaggistica sugli “acquisti essenziali” per trattenere il traffico Incentivare il consolidamento del portafoglio (fedeltà, incentivi basati su app) Enfatizzare le promozioni per la costruzione del paniere rispetto agli sconti per categoria | Analisi e attivazione Marchio e media Comportamento dei consumatori e approfondimenti Innovazione Misurazione del mercato |

Scenario: Atterraggio morbido

Cosa osservare

| Segnali | Approfondimenti comportamentali | Azioni dei produttori | Azioni dei rivenditori | Come può aiutare NIQ |

La spesa dei consumatori rimane stabile; il sentiment è in crescita. | I consumatori sono sostenuti da un mercato del lavoro solido e dalla crescita dei salari reali, che consentono una spesa stabile (anche se intenzionale). | Puntare sulla proposta di valore e sulla messaggistica, enfatizzando le caratteristiche e i vantaggi per fidelizzare il marchio | Rafforzare la relazione simbiotica tra l’online e il punto vendita, assicurando la coerenza della messaggistica, l’accessibilità delle informazioni/disponibilità dei prodotti e raccomandazioni, segnaletica e filtri di prodotto accurati | Marchio e media Comportamento dei consumatori e approfondimenti Misurazione del mercato |

L’inflazione rimane stabile o diminuisce, verso l’obiettivo del 2%; il divario tra la quota di prodotti a marchio privato e quella di prodotti di marca inizia a ridursi. | Una maggiore stabilità dei prezzi porta a una domanda stabile e a una nuova attenzione alla proposta di valore completa (invece che al solo prezzo). | Razionalizzare le SKU che non hanno funzionato sotto pressione Reintrodurre l’innovazione premium per le categorie a bassa elasticità | Ricostruire il mix premium dove la fedeltà è rimasta Orientarsi verso zone di scoperta curate (stagionali, benessere, basate sulle occasioni) | Analisi e attivazione Comportamento dei consumatori e approfondimenti Innovazione Misurazione del mercato |

Il mercato del lavoro è stabile, con un tasso di disoccupazione inferiore al 5%; la spesa nelle categorie “nice-to-have” è in aumento. | La solida crescita del reddito reale continua a sostenere la domanda. | Investite nello storytelling della brand equity nei canali di vendita al dettaglio diretti al consumatore e digitali Testate i rialzi di prezzo sulle SKU legate alla fedeltà | Passare da sconti profondi a offerte personalizzate Utilizzare i dati sull’elasticità e sulla risposta promozionale per affinare i calendari delle promozioni | Analisi e attivazione Marchio e media Comportamento dei consumatori e approfondimenti Misurazione del mercato |

Dal miglioramento della percezione del marchio all’aumento della quota di mercato e del coinvolgimento dei clienti, scoprite come NIQ aiuta le aziende a risolvere le sfide del mondo reale in tempi imprevedibili.

Principali risultati:

Ritardare le decisioni chiave o mantenere lo status quo in un ambiente in rapido mutamento può far perdere slancio, risorse e opportunità. Utilizzate i dati e una pianificazione ponderata per orientare la vostra prossima mossa, tenendo a mente le lezioni apprese dagli shock economici del passato.

Osservare ciò che conta

Il contesto economico odierno presenta innegabili sfide per le imprese. Politiche governative mutevoli e indicatori economici contrastanti costringono le aziende a ripensare il modo in cui producono, spostano e prezzano i loro beni. Ma questa incertezza incombente non si traduce automaticamente in una mancanza di domanda da parte dei consumatori, soprattutto per le aziende che sanno adattarsi in modo efficace.

Nonostante il rumore, ci sono segnali incoraggianti. Il comportamento dei consumatori nei periodi di stress tende a seguire uno schema prevedibile: ridurre le spese discrezionali continuando a dare priorità ai beni di prima necessità. E al momento di questa analisi (estate 2025), i dati NIQ sui consumatori non mostrano segni diffusi dell’emergere di comportamenti di stress da parte dei consumatori.

Detto questo, non è un momento di compiacimento. È un momento di vigilanza, preparazione e precisione. Come abbiamo imparato all’indomani della COVID-19, il sentimento e il comportamento dei consumatori non sempre si allineano. I consumatori possono esprimere preoccupazione per l’inflazione o l’incertezza economica, ma i loro modelli di acquisto reali spesso raccontano una storia diversa. Una reazione eccessiva al sentimento, piuttostoche al comportamento, puòportare a risposte aziendali premature o eccessive.

“Questo non è un momento di compiacimento. È un momento di vigilanza, preparazione e precisione”

La chiave è non complicare eccessivamente il panorama. La questione non è come i consumatori risponderanno a tutti gli scenari possibili, ma se il loro comportamento comportamento è se il loro comportamento mostra o meno segni di stress.

Per essere all’avanguardia, le aziende devono monitorare i dati giusti. Sebbene i principali indicatori governativi possano far luce su ciò che è accaduto in passato e su cosa tenere d’occhio, mancano dell’immediatezza e dei dettagli necessari per dare pieno potere a un processo decisionale agile.

L’NIQ può contribuire a colmare il divario con l’intelligence in tempo reale sui consumatori, consentendo alle aziende di individuare i segnali precoci e di cambiare rotta con fiducia. Con le giuste intuizioni, le aziende possono passare da reattive a resilientipreparate non solo a far fronte ai cambiamenti, ma anche a guidare attraverso di esso.