Bem-vindo ao seu guia estratégico para 2026

A cautela é o novo normal

A perspectiva global para 2025 registrou uma mudança do consumo cauteloso para o intencional. Para 2026, a volatilidade contínua enraizou profundamente uma cautela persistente na psicologia do consumidor, o que está afetando os gastos.

Ainda assim, áreas de oportunidade e crescimento permanecem em meio a esse campo de batalha emocional. Nessa avaliação analítica do estado dos consumidores, ajudaremos a equipá-lo para vencer com consumidores cautelosos, porém esperançosos, nos próximos 12 a 18 meses – e além

Como sempre, o relatório Consumer Outlook da NIQ combina dados de pesquisa e de compra para oferecer a perspectiva mais abrangente possível. Descobrimos a diferença entre o que os consumidores dizem e o que eles fazem, além das interrupções que afetam o setor de varejo.

A cautela pode ser o novo normal, mas nosso relatório Consumer Outlook: Guide to 2026 oferece aos fabricantes e varejistas os insights e as conclusões de que precisam não apenas para acompanhar, mas também para ficar à frente de tudo o que vier a acontecer no próximo ano.

Diretora de comunicações e chefe do COE de marketing global, NIQ

Marta Cyhan-Bowles é diretora de comunicações e chefe do COE de marketing global da NIQ. Líder comprovada em marketing e comunicações, Marta é especialista em orientar equipes para o sucesso do cliente a longo prazo por meio de rigor orientado por dados e uma tendência pessoal para campanhas inovadoras que cativam, envolvem e, por fim, geram crescimento mensurável. Como chefe do COE de Marketing Global, ela lidera a unificação da equipe global da NIQ nos esforços de comunicação e liderança de pensamento para desbloquear o valor transformacional para os líderes da C-suite nos setores de varejo e manufatura.

Principais conclusões

- Os consumidores estão insensíveis à volatilidade – a confiança é enganosa. Os compradores se adaptaram a choques constantes, o que os faz se sentirem mais confiantes, embora suas realidades financeiras não tenham mudado. A inflação, as despesas diárias e os custos de empréstimos ainda pressionam as carteiras, tornando a volatilidade uma condição semipermanente que os líderes devem planejar.

- Os gastos são intencionais – cada compra precisa conquistar seu lugar. Os compradores recompensam os varejistas e as marcas que oferecem confiança, personalização e conveniência. O ESG e a sustentabilidade são apostas; o consumidor de hoje quer benefícios tangíveis que simplifiquem sua vida e se alinhem com seus valores.

- Por enquanto, o manual de preços acabou. Os consumidores estão esgotados e não aceitarão mais aumentos de preços. O crescimento depende de viagens e cestas que capturam o volume por meio de sortimentos mais precisos, inovação e estratégias de marcas próprias que ampliam ainda mais os limitados dólares discricionários.

- Os varejistas são os novos magnatas da mídia. As redes de mídia de varejo (RMNs) estão remodelando o comércio, combinando compras com publicidade nas prateleiras, nos aplicativos e nos pontos de contato digitais. Para os consumidores, as RMNs oferecem benefícios reais: personalização, conveniência e recompensas de fidelidade, ao mesmo tempo em que forçam os varejistas e os fabricantes a repensar a forma como escalam.

- A marca própria continua sendo uma alavanca de fidelidade. As marcas de lojas não são mais a “opção barata” Muitas vezes, é nelas que os compradores veem o melhor valor sem compromisso, dando margem aos varejistas e, ao mesmo tempo, pressionando as marcas nacionais a provar que ainda pertencem às cestas dos consumidores.

- A volatilidade das commodities está alimentando a inovação que coloca o consumidor em primeiro lugar. As oscilações de preços dos ingredientes – do cacau aos ovos e aos grãos de café – estão forçando a reformulação, mas também estão abrindo portas. Os fabricantes que se adaptam rapidamente com alternativas (por exemplo, substitutos de ovos veganos que não sacrificam o sabor ou a qualidade) podem oferecer acessibilidade, funcionalidade e confiança de uma só vez.

- O comércio ininterrupto é a próxima fronteira. O comércio social, o comércio rápido e os RMNs estão convergindo em um único ecossistema. Os consumidores esperam caminhos de compras sem atrito, personalizados e instantâneos – elevando o nível de exigência para que os varejistas e os fabricantes ofereçam em qualquer lugar, tudo ao mesmo tempo.

Quer ler mais tarde?

Capítulo 1: Situação dos consumidores e incerteza econômica

A cautela nos gastos está agora incorporada à economia doméstica

A austeridade impulsionada pela inflação está desaparecendo, mas os consumidores estão cautelosos com outro “reequilíbrio” Em todas as faixas de renda e regiões geográficas, a volatilidade econômica e política está gerando cautela entre os consumidores.

Com a baixa confiança na estabilidade de longo prazo, os consumidores estão se adaptando à volatilidade como o novo normal. Eles estão procurando as marcas em busca de segurança emocional, tanto quanto em busca de acessibilidade.

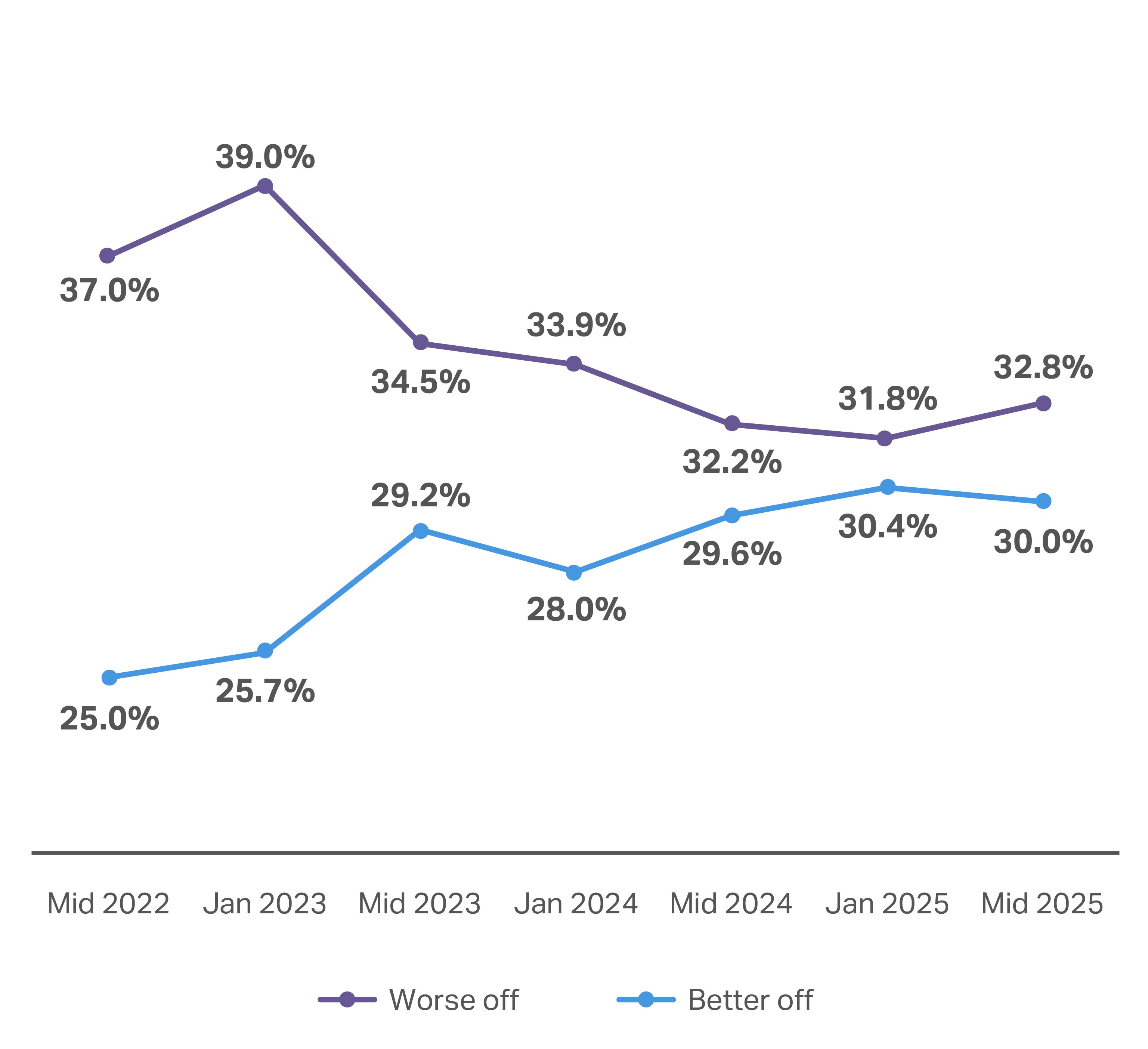

Embora os consumidores estejam, em grande parte, na mesma situação financeira do ano passado, eles estão se sentindo muito melhor em relação às suas posições.

30% dos consumidores globais afirmam estar em uma situação financeira melhor do que há um ano, um aumento de 0,4% em relação a julho de 2024

32.8% afirmam que sua situação financeira piorou no último ano, um aumento de 0,6% em relação a julho de 2024

4% de dólares americanos gastos por viagem(US$ 36 por domicílio, por viagem)

1% de ocasiões de compras nos EUA por domicílio (cerca de 294 viagens por domicílio por ano)

O sentimento do consumidor global permanece relativamente inalterado ano a ano

Os consumidores que disseram em 2025 que estavam “em melhor situação” do que há um ano permaneceram consistentes com os resultados da pesquisa de meio de ano de 2024. Houve um aumento nominal(0,6%) de consumidores globais que declararam estar “em situação pior”

Mesmo nos EUA – um mercado que tem mostrado otimismo retardado – o número de entrevistados que disseram estar “muito pior do que há um ano” caiu mais da metade, para apenas 8,5% entre julho de 2024 e hoje. Essa mudança de positividade nos EUA resultou em um aumento de 4% no gasto médio com produtos de FMCG. No entanto, o número médio de itens comprados por viagem permanece praticamente estável.

Em comparação com um ano atrás, sua família está melhor ou pior financeiramente?

Dos consumidores que relataram estar se sentindo “pior”, a maioria(73%) atribui o declínio de sua situação financeira ao aumento do custo de vida. A desaceleração econômica(39%) e a insegurança no emprego(30%) são os outros principais fatores que influenciam esse sentimento do consumidor. Os consumidores relatam sentir um leve alívio de todas essas pressões (em comparação com o ano passado), mas o número de pessoas preocupadas com o impacto do “conflito geopolítico” aumentou de 12% para 14%.

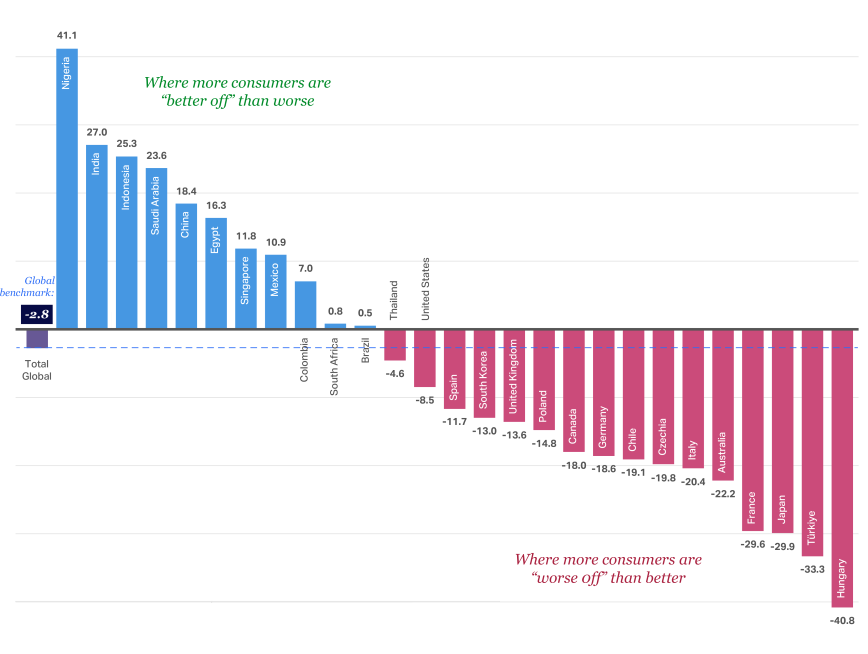

Embora o otimismo em muitos mercados da América do Norte e da União Europeia (UE) tenha aumentado no último ano, esses mercados ainda têm mais consumidores em situação “pior” em comparação com outros grandes mercados, como Índia e China. A Turquia, o Chile e a Austrália também continuam enfrentando dificuldades, com mais consumidores se sentindo “em pior situação” em 2025 (em comparação com 2024).

O otimismo em relação à situação financeira varia muito de acordo com a região e o país

Principais preocupações que definem o tom dos gastos para 2026

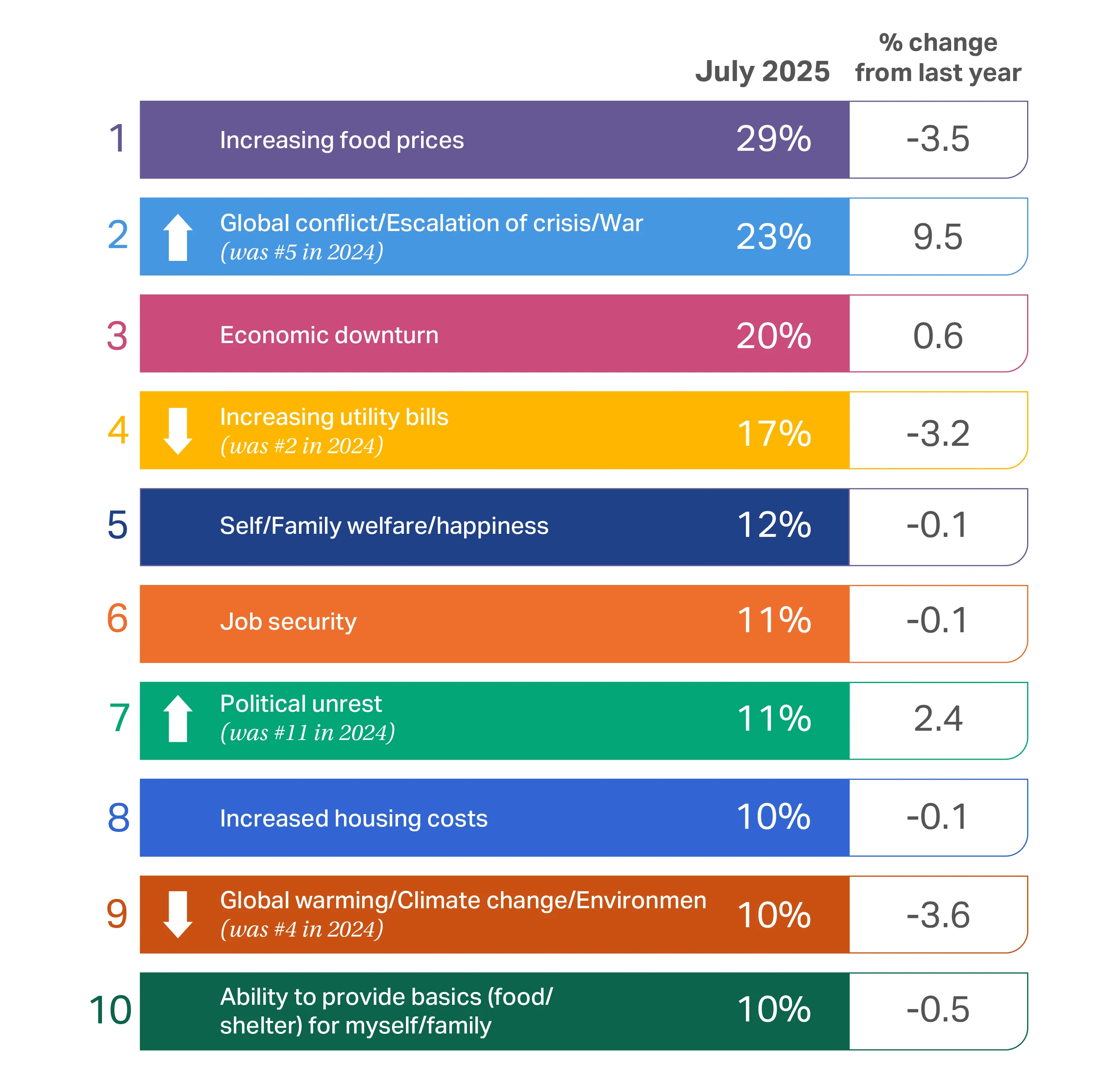

A inflação continua a ser um problema para os consumidores globais, que permanecem profundamente preocupados com o aumento dos preços dos alimentos e com uma possível desaceleração econômica.

Conforme relatado no ano passado, os consumidores estão preocupados com o custo dos serviços públicos, seu bem-estar e a segurança no emprego. Embora continuem gastando, a persistência de preços altos, tarifas e taxas de juros elevadas significa que os consumidores devem continuar fazendo escolhas difíceis.

Embora muitas preocupações dos consumidores tenham permanecido relativamente consistentes ano a ano, observamos algumas mudanças notáveis nas classificações gerais dos consumidores para 2026. No ano passado, os consumidores relataram uma preocupação cada vez maior com o aquecimento global e o meio ambiente – colocando essa preocupação em 4º lugar. Este ano, ela mal entrou no top 10, ficando em 9º lugar.

Por outro lado, conflitos e guerras globais subiram do 5º para o 2º lugar, um aumento de 9% em relação ao ano anterior. A agitação política também entrou no top 10, em 7º lugar, com um aumento de 2,4% em relação ao ano passado. Com a persistência e a escalada dos conflitos geopolíticos, não é de surpreender que essas questões estejam em primeiro lugar, especialmente quando esses conflitos tiveram impactos econômicos graves.

Uma possível fonte de alívio digna de nota para o consumidor global é a previsão do Fundo Monetário Internacional (FMI) de que a inflação global diminuirá de 4,2% em 2025 para 3,6% em 2026. O FMI também prevê que o PIB global crescerá 3% em 2025 e 3,1% em 2026. No entanto, esses números estão longe de ser garantidos, dada a incerteza nos mercados globais, mas mostram que as condições financeiras parecem estar diminuindo, apesar da apreensão do consumidor.

Impulsionadores do consumo

O efeito cumulativo da inflação

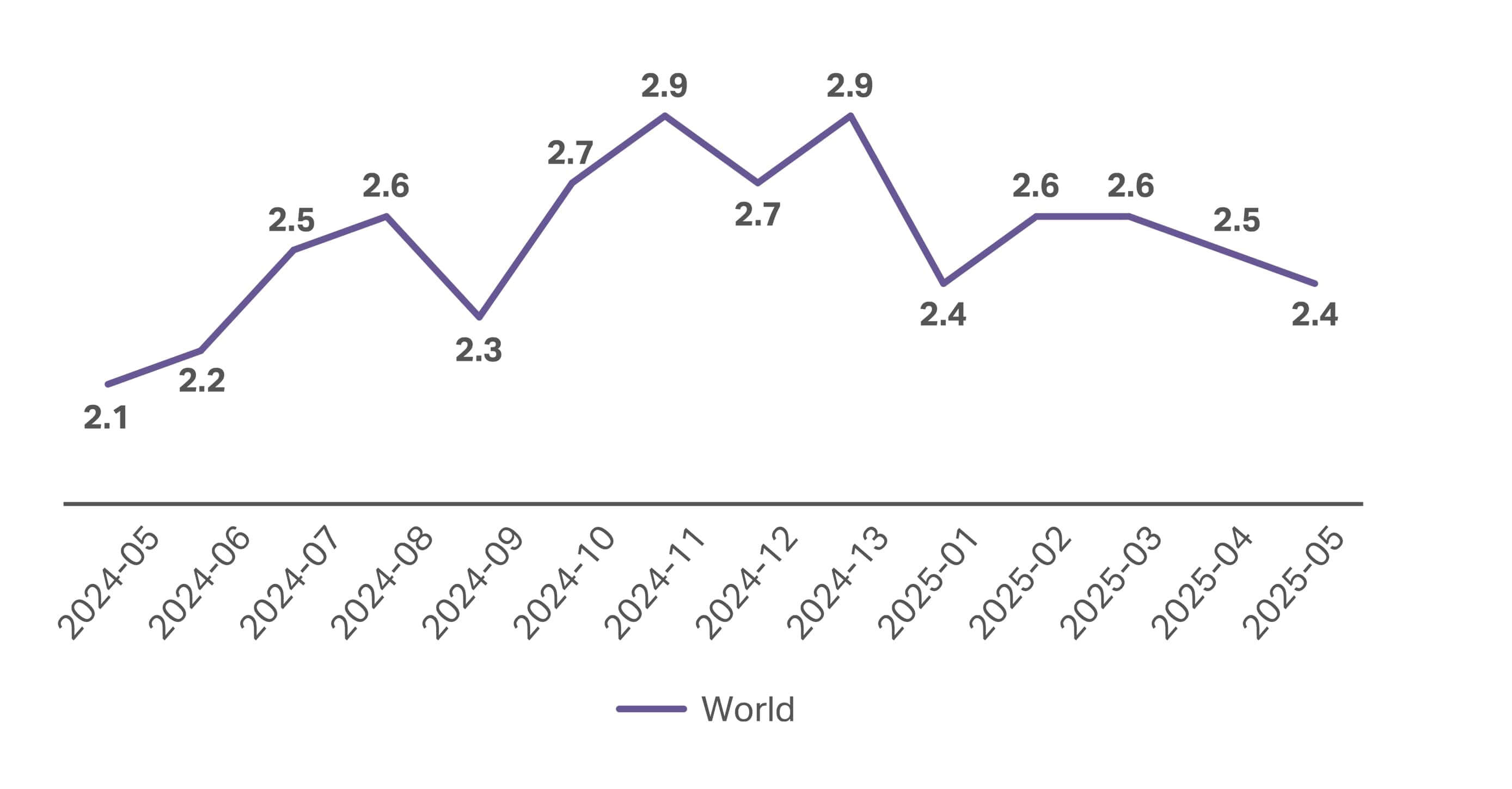

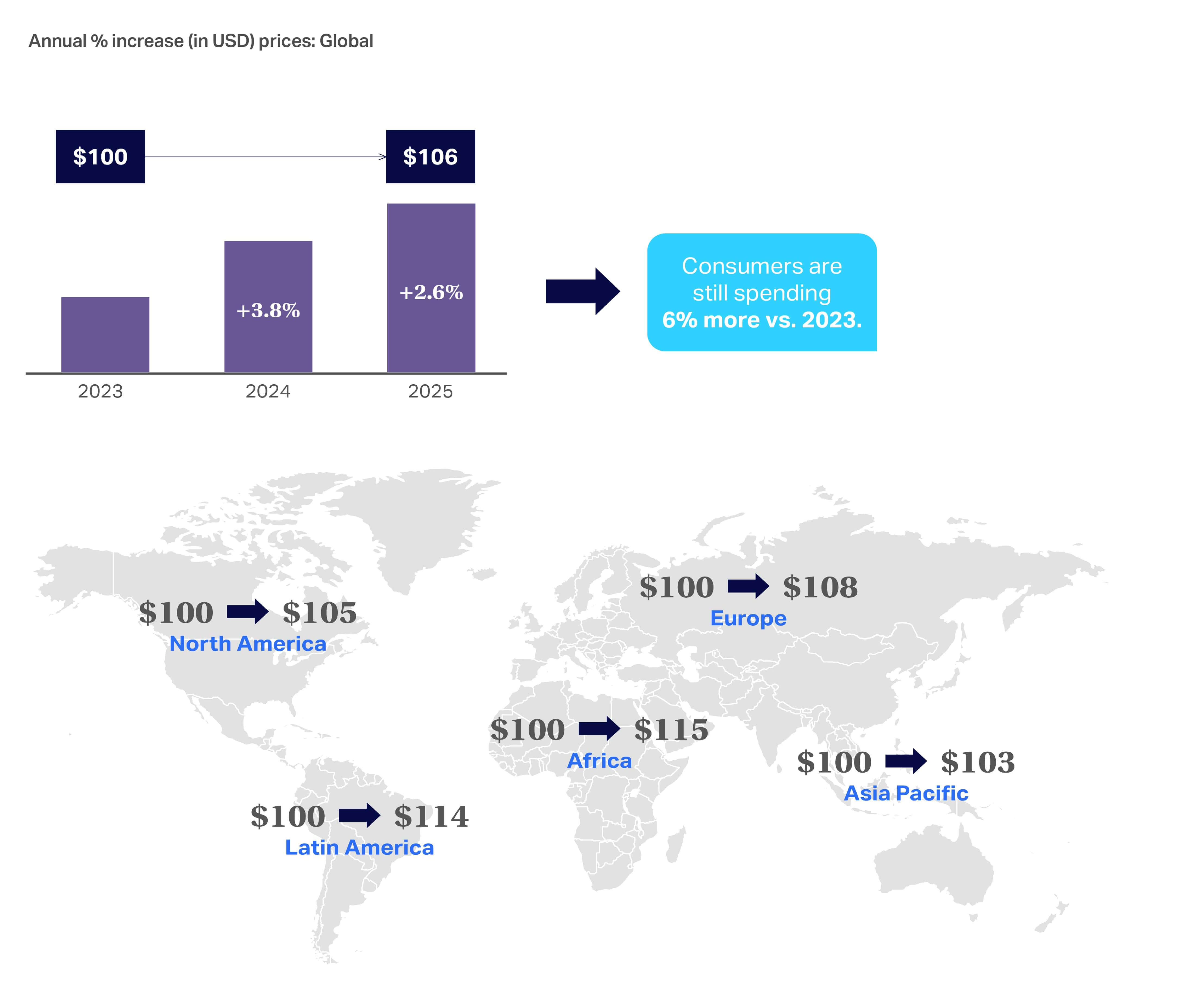

A inflaçãodos bens de consumo embalados (CPG) diminuiu a cada mês do início de 2023 até 2024, mas permaneceu mais alta do que a média global em algumas regiões. Notavelmente, de maio de 2024 a maio de 2025, ela começou a subir novamente – 0,3%.

Taking a Full View™ sobre o estado do setor de CPG

Depois de cair ~8% no ano passado, o ritmo da inflação de CPG começou a subir ano a ano.

Os consumidores continuam a sentir os efeitos da inflação, gastando US$ 106 hoje pelo que lhes custaria US$ 100 em 2023. Embora a taxa de inflação global tenha diminuído drasticamente desde seu pico em 2022-2023, em junho de 2025, regiões como a América Latina estavam sofrendo uma inflação de 6,6% – mais do que o dobro da média global, que estava abaixo de 3% naquela época.

Os preços elevados estão apertando as carteiras dos consumidores e reforçando que estamos em um período de recuperação de longo prazo

Embora muitos indicadores sejam positivos neste ano (em relação a 2024), a questão persistente das tarifas e seus impactos sobre o custo dos itens de CPG acrescenta outro nível de incerteza à medida que avançamos para 2026.

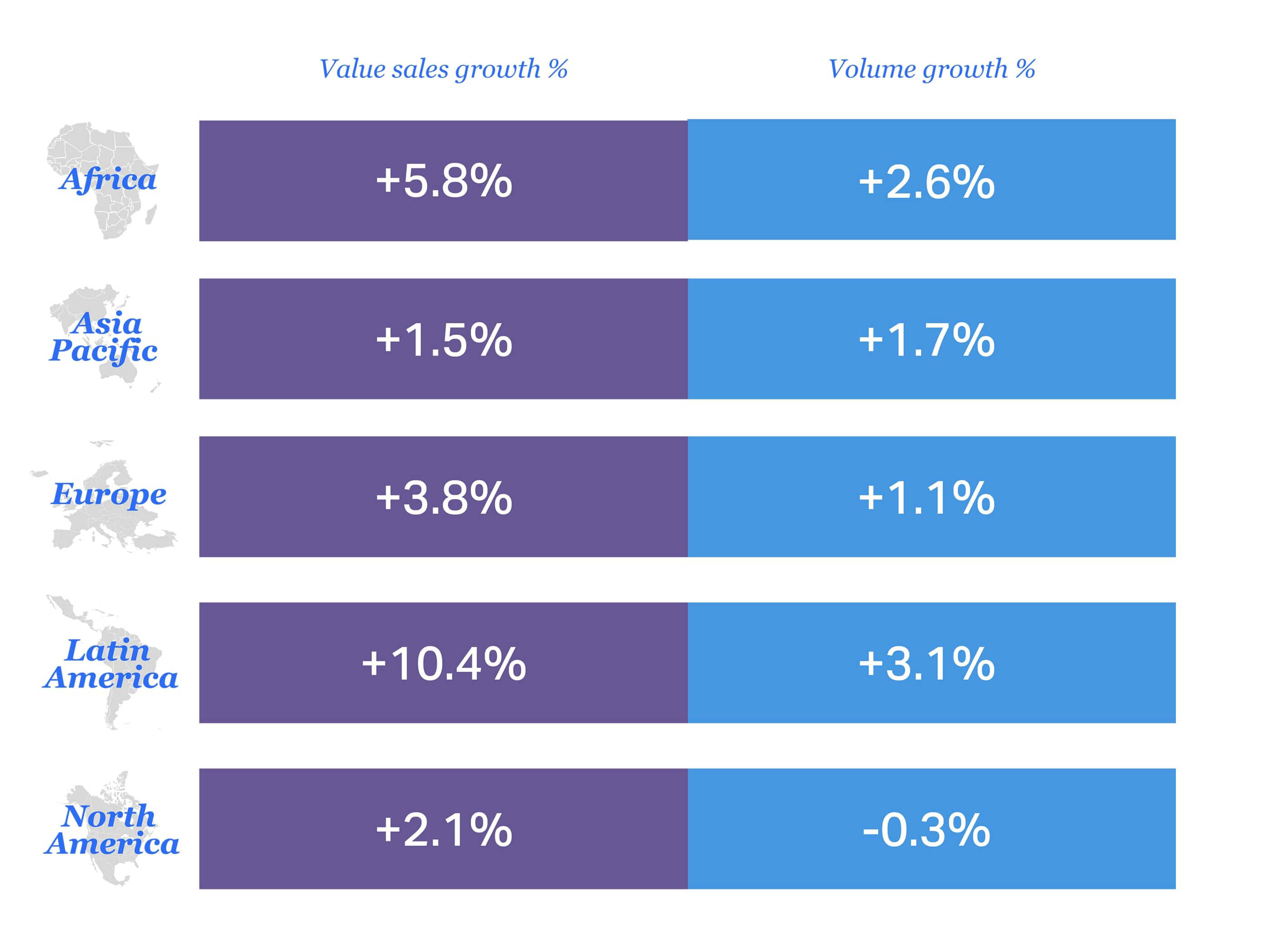

O crescimento global persiste, mas mostra sinais de abrandamento rumo a 2026

Tendências globais de FMCG, 2024 vs. 2025:

- Crescimento do valor das vendas: 3. 5%

- Crescimento do volume: 0 ,9%

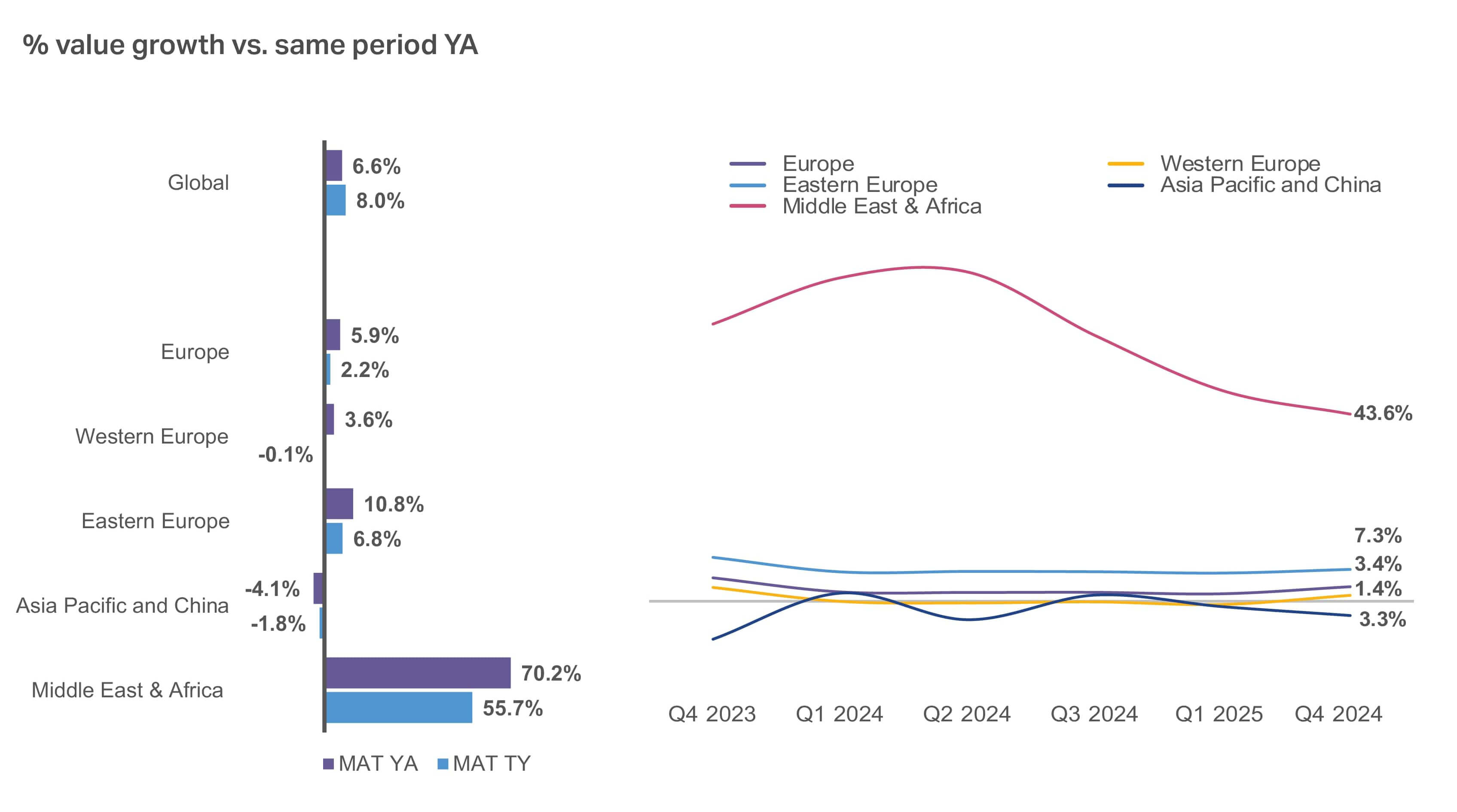

Analisando o cenário global de CPG, o crescimento das vendas em valor diminuiu de 2024 a 2025 em relação ao período anterior. No entanto, ele ainda está em 3,5%. O crescimento do volume permanece consistente com o período anterior de 2023 a 2024.

O crescimento do valor na Europa e na África desacelerou à medida que as pressões inflacionárias diminuíram, mas a alta inflação na América Latina impulsiona o crescimento de 10,4% do valor das vendas do mercado.

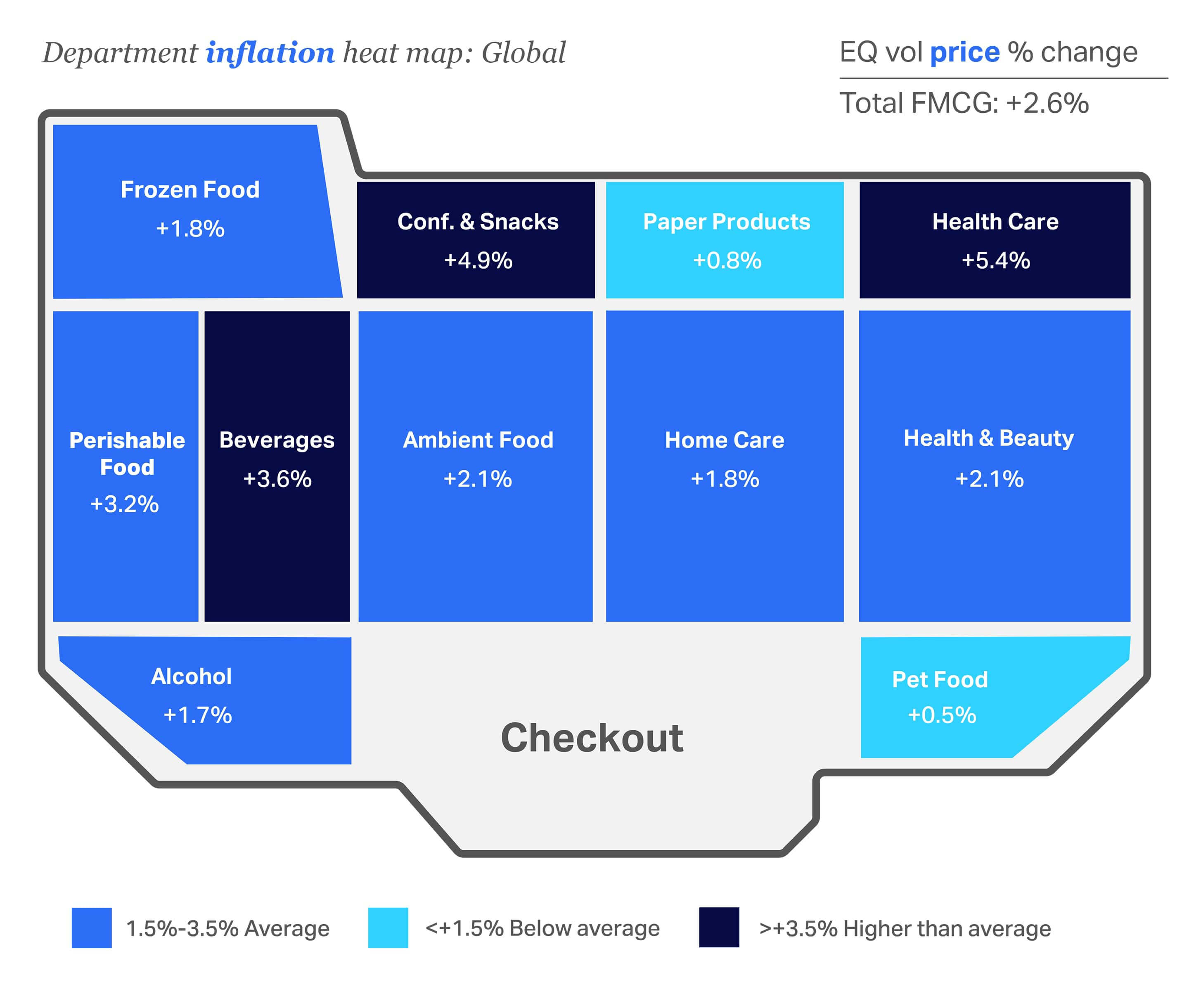

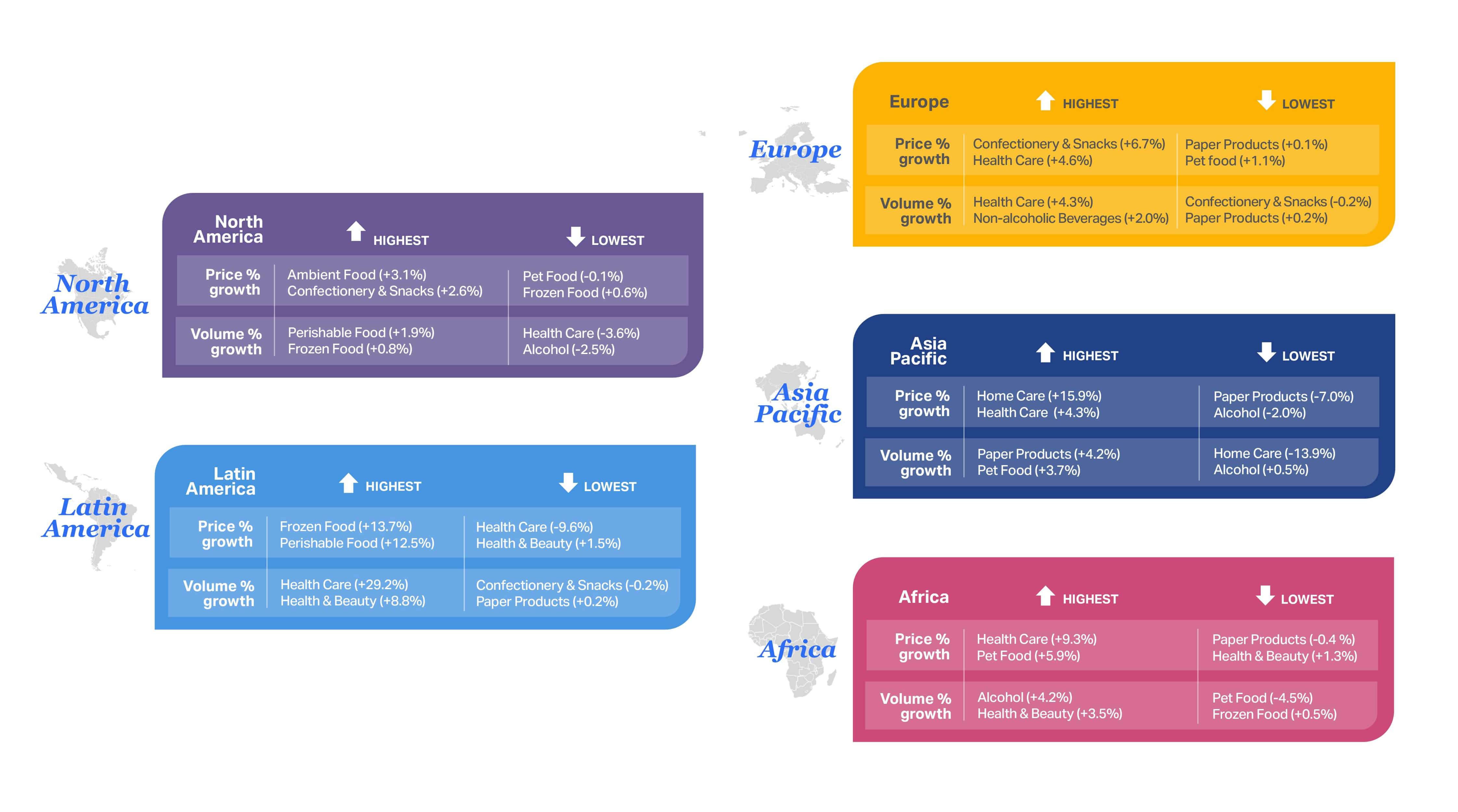

Mapa de calor global do crescimento de preços por categoria

Os preços continuam elevados, mas várias categorias viram a inflação arrefecer em 2025.

Esse mapa de calor em nível global das categorias de compra confirma que a inflação arrefeceu em toda a loja para muitas categorias, mas ainda permanece acima da média total de FMCG deste ano de 2 ,6% em algumas áreas importantes da loja. Cuidados com a saúde ( 5,4%), confeitaria e lanches ( 4,9%) e bebidas não alcoólicas ( 3,6%) registraram as maiores taxas de inflação em 2025.

No entanto, os dados deste ano contam apenas uma parte da história, e é importante entender quais categorias tiveram o maior alívio da inflação em relação ao ano passado. As categorias que tiveram os maiores impactos positivos do arrefecimento da inflação em 2025 foram Pet Food, com 0,5% (abaixo dos 6,5% em 2024), Home Care, com 1,8% (abaixo dos 7,6% em 2024), e Saúde e Beleza, com 2,1% (abaixo dos 6,0% em 2024).

Com o crescimento médio de preços para FMCG em 2,6% em 2025 (abaixo dos 4,1% em 2024), as marcas e os varejistas devem executar estrategicamente em relação à venda de volumes mais altos para compensar o crescimento do valor em declínio.

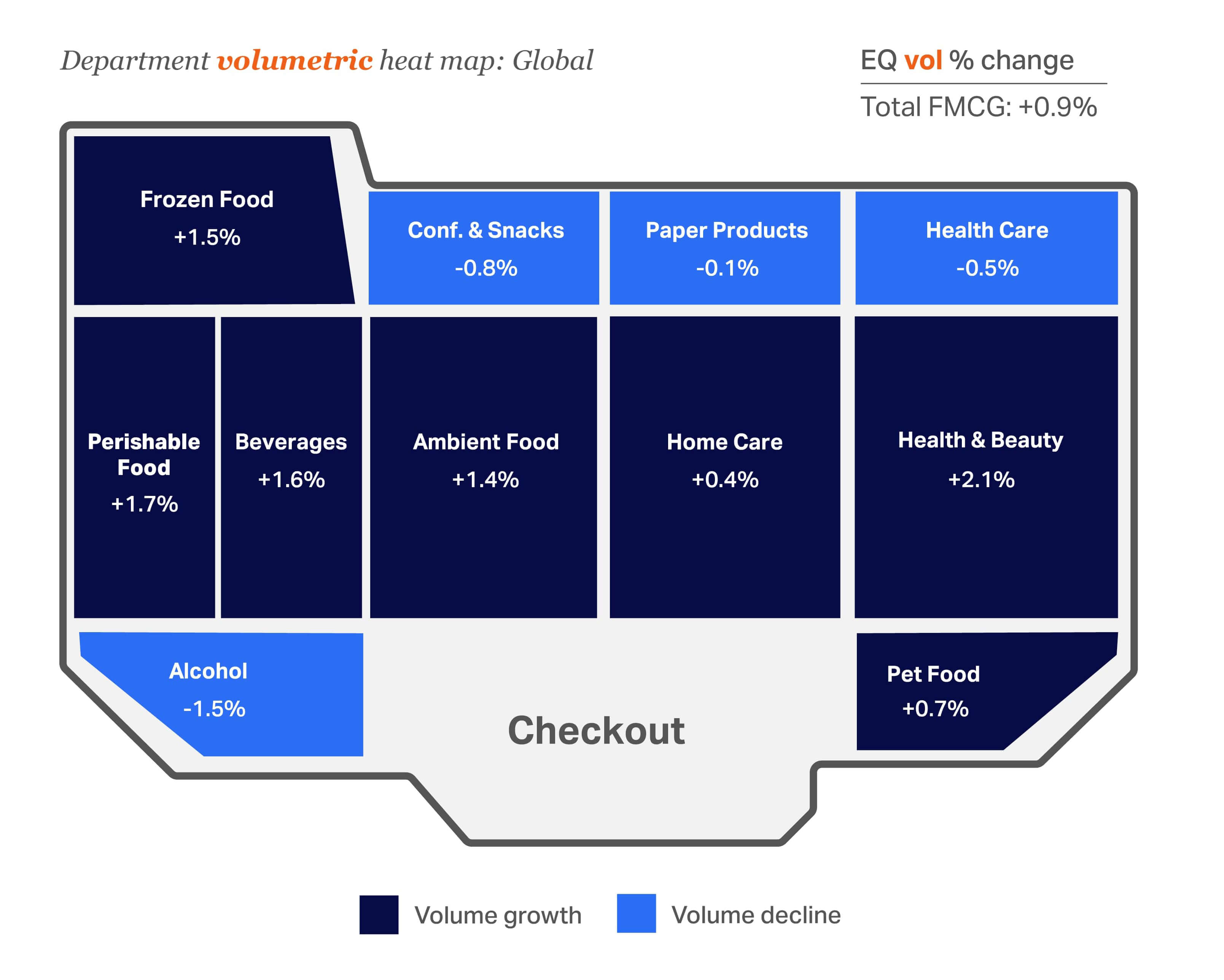

Mapa de calor global do crescimento do volume por categoria

O crescimento do volume continua a favorecer Saúde e Beleza e Alimentos Perecíveis

Uma olhada no crescimento volumétrico em comparação com um ano atrás ajuda a contar uma história mais completa. Embora a variação total do volume de FMCG (0,9%) seja consistente com a do ano passado (0,8%), os produtos de papel e o álcool continuam a registrar crescimento negativo. Saúde e Beleza ( 2,1%) e Alimentos Perecíveis ( 1,7%) são os grandes vencedores com o maior crescimento de volume em 2025.

Nuances locais da inflação e altos e baixos volumétricos atualizados

Essa visão em nível de mercado revela nuances locais que podem levar a oportunidades de crescimento. Os serviços globais de medição de varejo da NIQ podem ajudar a identificar lacunas no mercado e oportunidades de crescimento em nível de categoria. Por exemplo, a categoria Health Care está apresentando crescimento impulsionado pela inflação na Europa, Ásia-Pacífico e África. O único mercado em que o volume aumentou significativamente para essa categoria é a América Latina, onde os preços do setor de saúde caíram quase 10%.

A divisão econômica de 2025

Os consumidores continuam a se sentir mais seguros financeiramente.

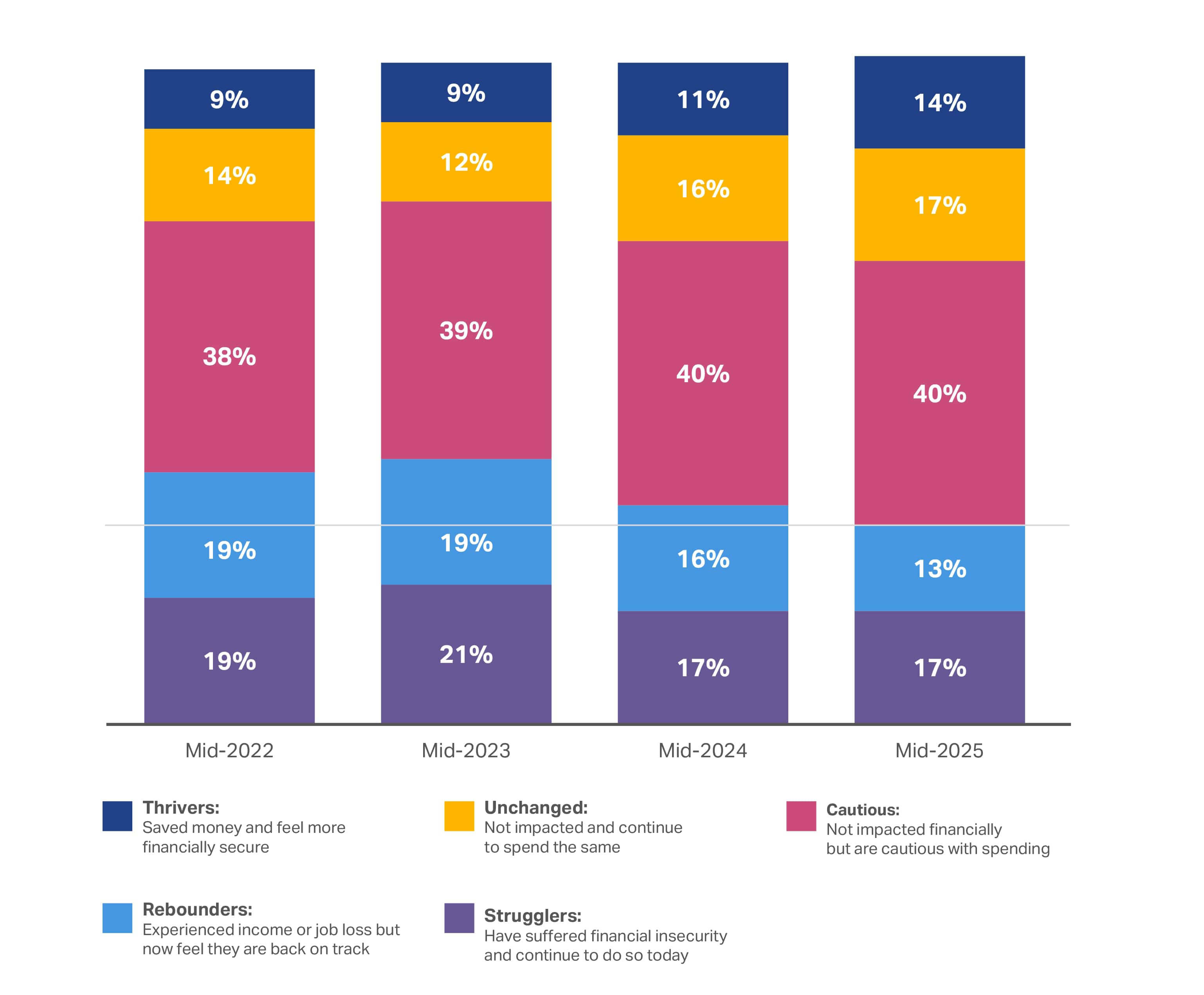

Os segmentos socioeconômicos de consumidores do NIQ continuam a ser uma ferramenta valiosa para identificar como os consumidores percebem sua segurança financeira – incluindo impactos recentes em sua renda ou capacidade de economizar dinheiro. O acompanhamento das mudanças no sentimento ao longo do tempo também oferece uma visão macro de como os eventos globais estão afetando o consumidor médio.

31%

dos consumidores globais pesquisados não foram afetados financeiramente ou estão prósperos em 2025, em comparação com 27% em 2024

O número de consumidores “confiantes” continua a crescer ano a ano, aumentando 10% de 2023 até hoje. Isso mostra que mais consumidores estão se sentindo relativamente seguros financeiramente e que continuam a gastar em níveis consistentes. Entretanto, o número de consumidores “cautelosos” permaneceu relativamente estável, em torno de 40%.

O aumento da confiança está mudando lentamente os comportamentos

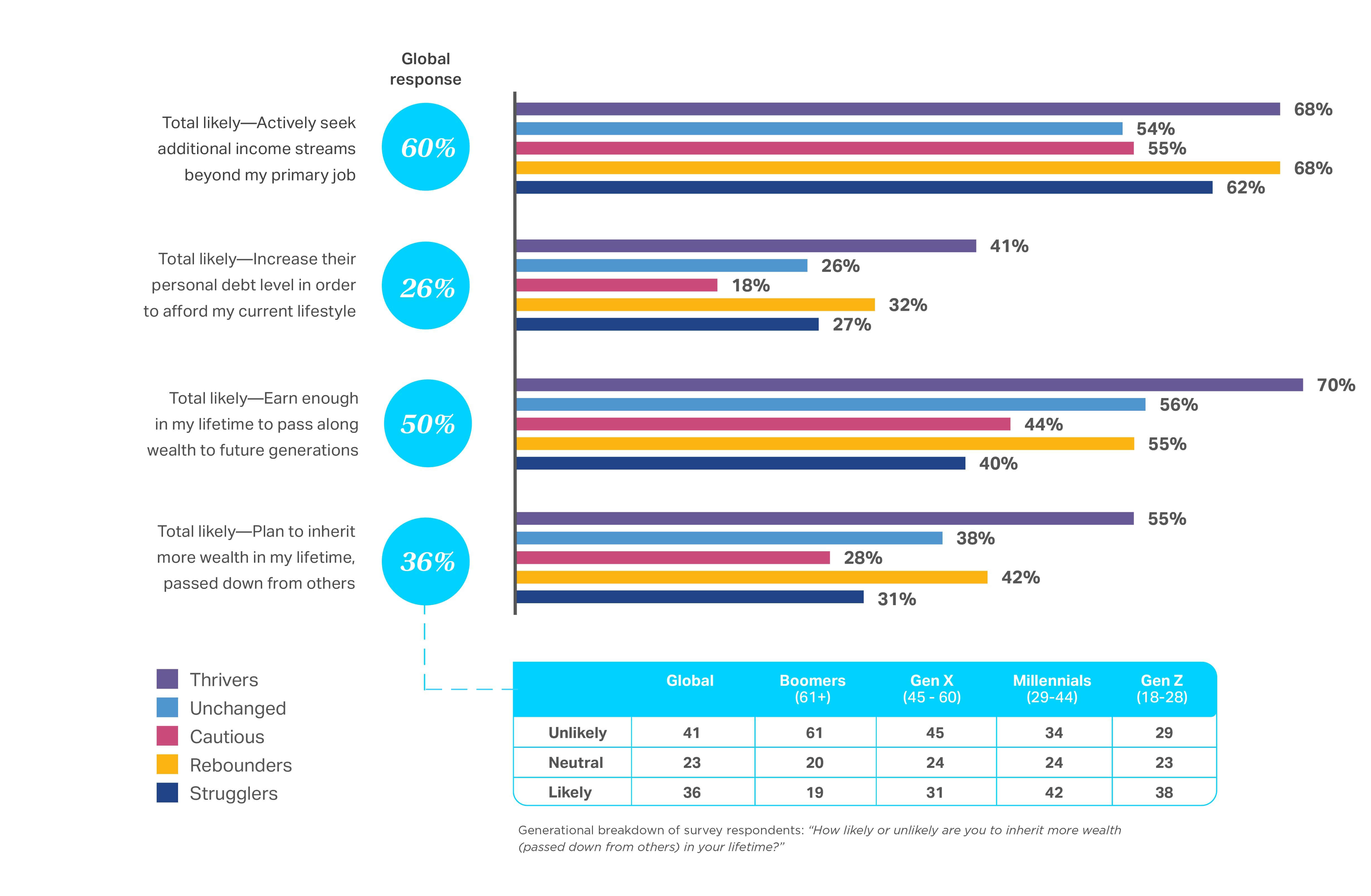

Os consumidores continuam a proteger suas apostas com fluxos adicionais de renda.

O otimismo cauteloso continua em todos os segmentos de “divisão econômica” descritos acima. Apesar desse otimismo, os consumidores ainda não se sentem seguros: O crescimento dos salários permanece estável, a adoção da IA está perturbando o mercado de trabalho e os preços ainda estão elevados. De fato, mais da metade(60%) dos entrevistados afirma que está buscando ativamente fluxos de renda adicionais além de seu emprego principal. Embora esse número tenha caído 4% em relação ao ano passado, ele reforça o fato de que a recuperação da confiança é um alvo lento. Também é interessante o fato de que os “Thrivers” têm a mesma probabilidade que os “Rebounders” de procurar outros fluxos de renda, sinalizando um pessimismo subjacente até mesmo para os consumidores que estão “em melhor situação”

A probabilidade de aumentar o endividamento pessoal para arcar com seu estilo de vida atual caiu apenas 2%. Os grupos “Inalterado” e “Lutadores” registraram a maior redução na disposição de assumir novas dívidas. É possível que muitos desses indivíduos, especialmente os “Strugglers”, tenham receio de contrair mais dívidas enquanto as taxas de juros permanecerem tão altas e/ou eles tiverem esgotado seu acesso ao crédito.

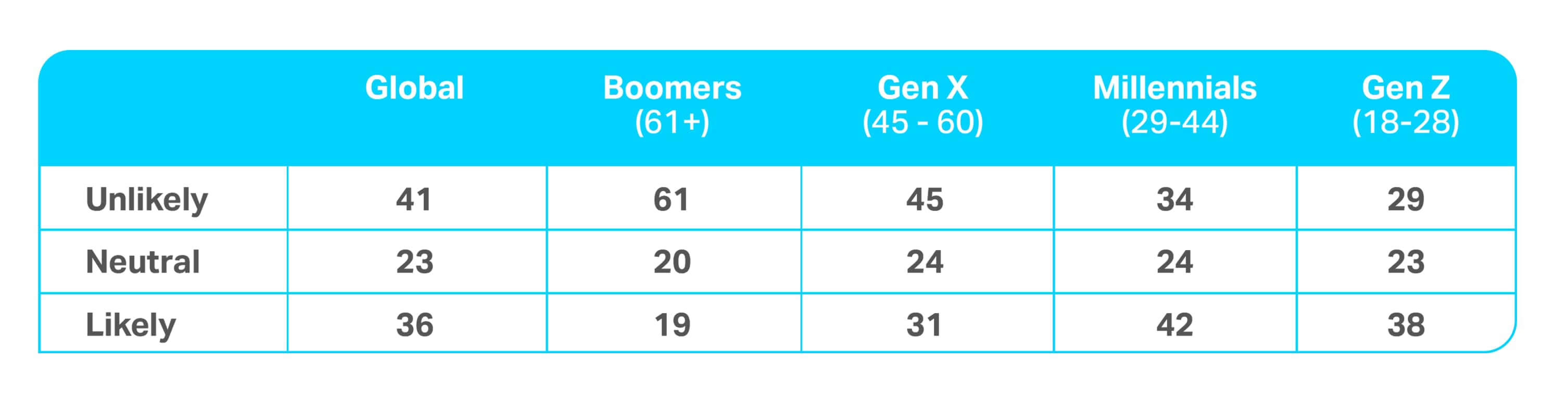

O mesmo número de consumidores(36%) do ano passado relatou que é provável que “herdem mais riqueza em sua vida (transmitida por outros)” Talvez não seja surpreendente o fato de as respostas variarem muito entre as gerações: Os consumidores mais velhos acham improvável que herdem mais riqueza durante a vida(61% dos Boomers, 45% da Geração X), enquanto um terço dos Millennials e 29% da Geração Z têm essa opinião.

Qual é a probabilidade ou a improbabilidade de você herdar mais riqueza (transmitida por outros) durante sua vida?

Procurando mais insights sobre gerações?

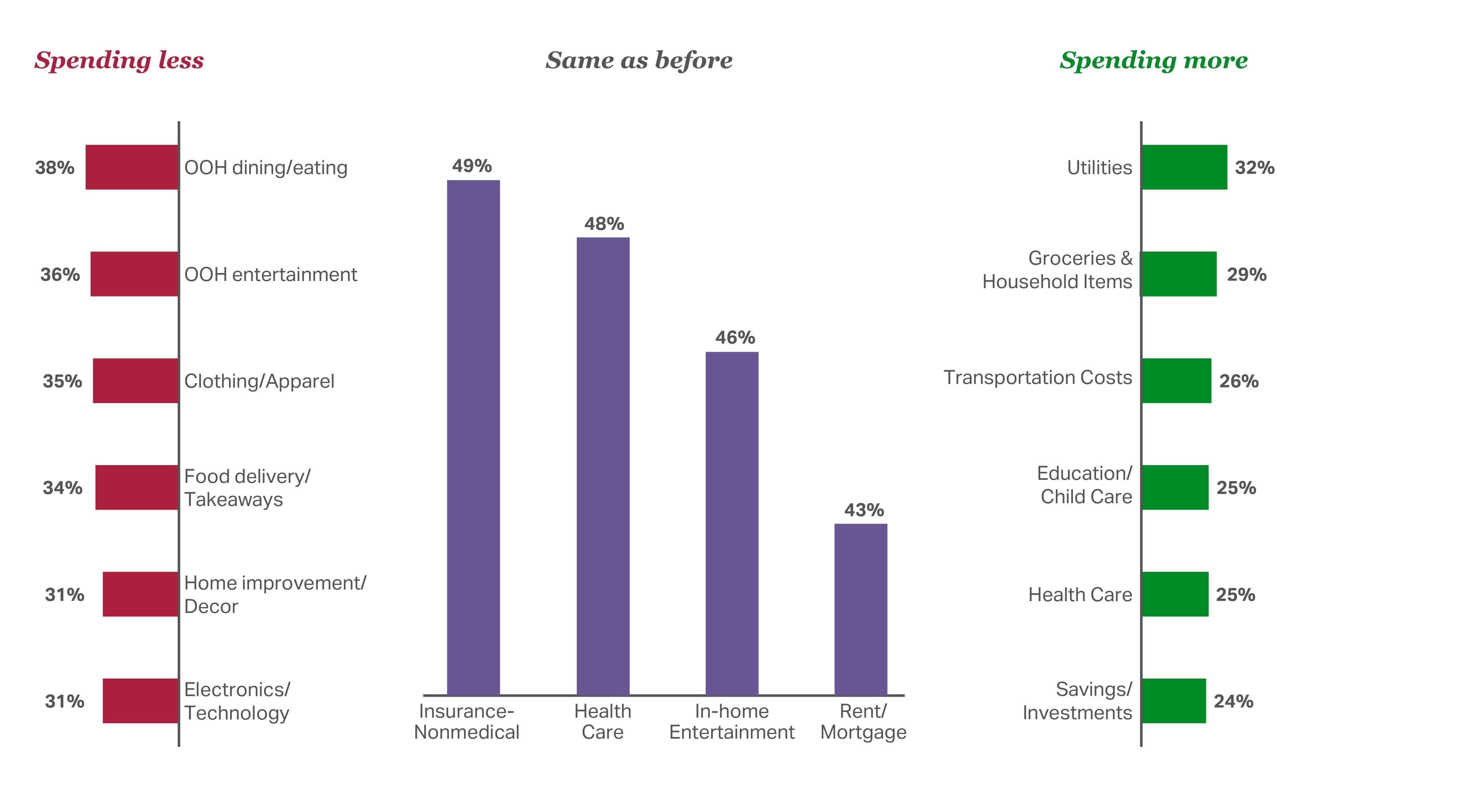

Em 2026, os consumidores priorizarão as despesas básicas em detrimento de muitos itens de CPG

Também pedimos aos consumidores que compartilhassem suas intenções de gastos para 2026. Os resultados são dados de “share of wallet” baseados no que (e onde) os consumidores acreditam que gastarão nos próximos 12 meses.

Descobrimos, por exemplo, que os consumidores globais continuarão a gastar menos em refeições fora de casa, entretenimento fora de casa e entrega de alimentos – refletindo seu comportamento em 2025. No entanto, eles planejam manter gastos semelhantes em seguros, assistência médica, entretenimento doméstico e moradia, o que envia um sinal claro aos fabricantes e varejistas de que não devem esperar que o crescimento venha de fundos discricionários anteriormente gastos em despesas essenciais (ou seja, essenciais à vida).

Uma mudança notável neste ano é a diminuição do número de consumidores que preveem aumentos de gastos em categorias como Serviços Públicos ou Mercearia e Artigos Domésticos. Isso pode ser devido ao fato de os consumidores acreditarem que os preços nessas áreas-chave estão se estabilizando ou que as organizações esgotaram o potencial de aumentos no curto prazo.

Intenções de gastos para os próximos 12 meses

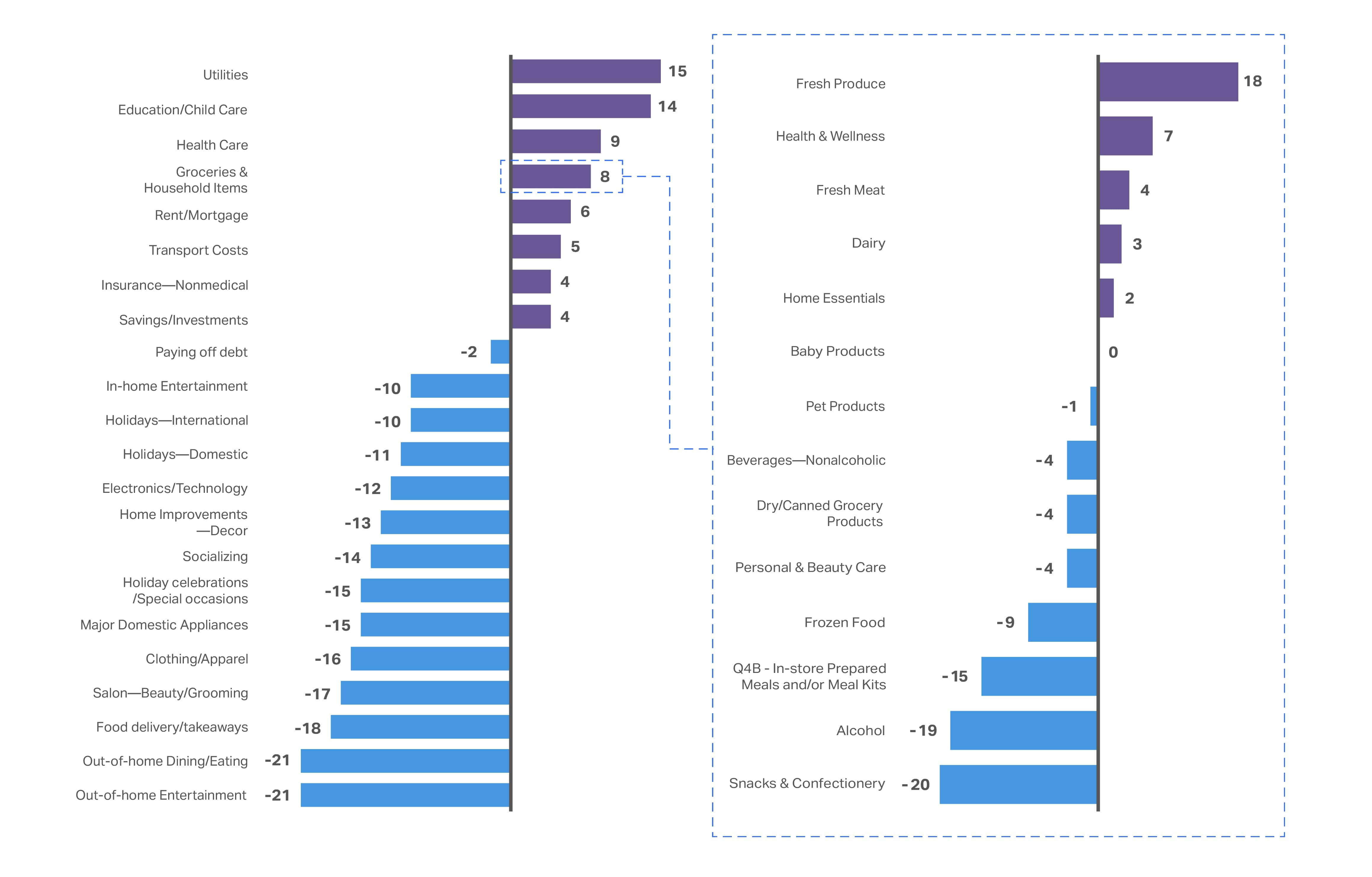

Também examinamos a mudança líquida entre aqueles que planejam gastar mais e aqueles que pretendem reduzir cada categoria de gastos. Isso nos ajuda a descobrir mudanças críticas de mentalidade que podem afetar o espaço de CPG.

Para 2026, as intenções de gastos para muitas das categorias “impactadas negativamente”, como Entretenimento fora de casa e Vestuário/Aparelhos, permanecem inalteradas. Vemos algumas mudanças nas categorias “impactadas positivamente”, como Utilities e Groceries & Household Items. A categoria Utilities, por exemplo, tem uma mudança líquida na intenção de gastos de 15% (vs. 18,9% em 2024). Da mesma forma, Mercearia e Itens Domésticos caiu para 8% (de 12,2% no ano passado). Enquanto isso, mais consumidores estão planejando gastar menos em produtos frescos, saúde e bem-estar, carnes frescas e laticínios.

Em 2026, os consumidores planejam continuar priorizando despesas essenciais “não negociáveis”

Esses itens essenciais incluem serviços públicos, educação, assistência médica e aluguel/hipoteca.

As percepções de dados da Omnishopper revelam áreas de crescimento

Em mercados líderes como os Estados Unidos, os dados do Omnishopper expandido da NIQ comprovam que esse sentimento positivo do consumidor está claramente afetando os gastos. O gasto em dólares por domicílio americano por ano está aumentando nos principais departamentos, principalmente com produtos de Saúde e Beleza ( 8%), Cuidados com Bebês ( 7%), Alimentos ( 4%), Cuidados com Animais de Estimação ( 4%) e Produtos para o Lar ( 3%)

Os produtos de Saúde e Beleza estão sendo comprados com mais frequência, com um aumento de 4,9% nas ocasiões de compra por comprador em relação ao ano passado. As ocasiões de compra de Baby Care por comprador aumentaram 5,6%, e as ocasiões de compra de Pet Care aumentaram 3,6%.

Enquanto isso, as ocasiões de compra de alimentos e bebidas por comprador permanecem estáveis. No entanto, a taxa absoluta de compra em dólares de produtos de alimentos e bebidas continua consideravelmente mais alta do que a de todos os outros departamentos importantes, situando-se em US$ 7.127 por domicílio por ano. Isso é impulsionado por uma frequência de compra muito maior, com os produtos de alimentos e bebidas sendo comprados em 227 viagens, em média, durante um período de 12 meses. Para fins de contexto, a segunda maior taxa de compra em dólares absolutos é a de produtos de Saúde e Beleza, com US$ 1.784 por domicílio por ano, com cerca de 83 ocasiões de compra por ano.

Quando se trata de gastos por viagem, os produtos de limpeza doméstica são os mais baixos (cerca de US$ 16 por viagem), enquanto os alimentos e bebidas são os mais altos (cerca de US$ 31 por viagem).

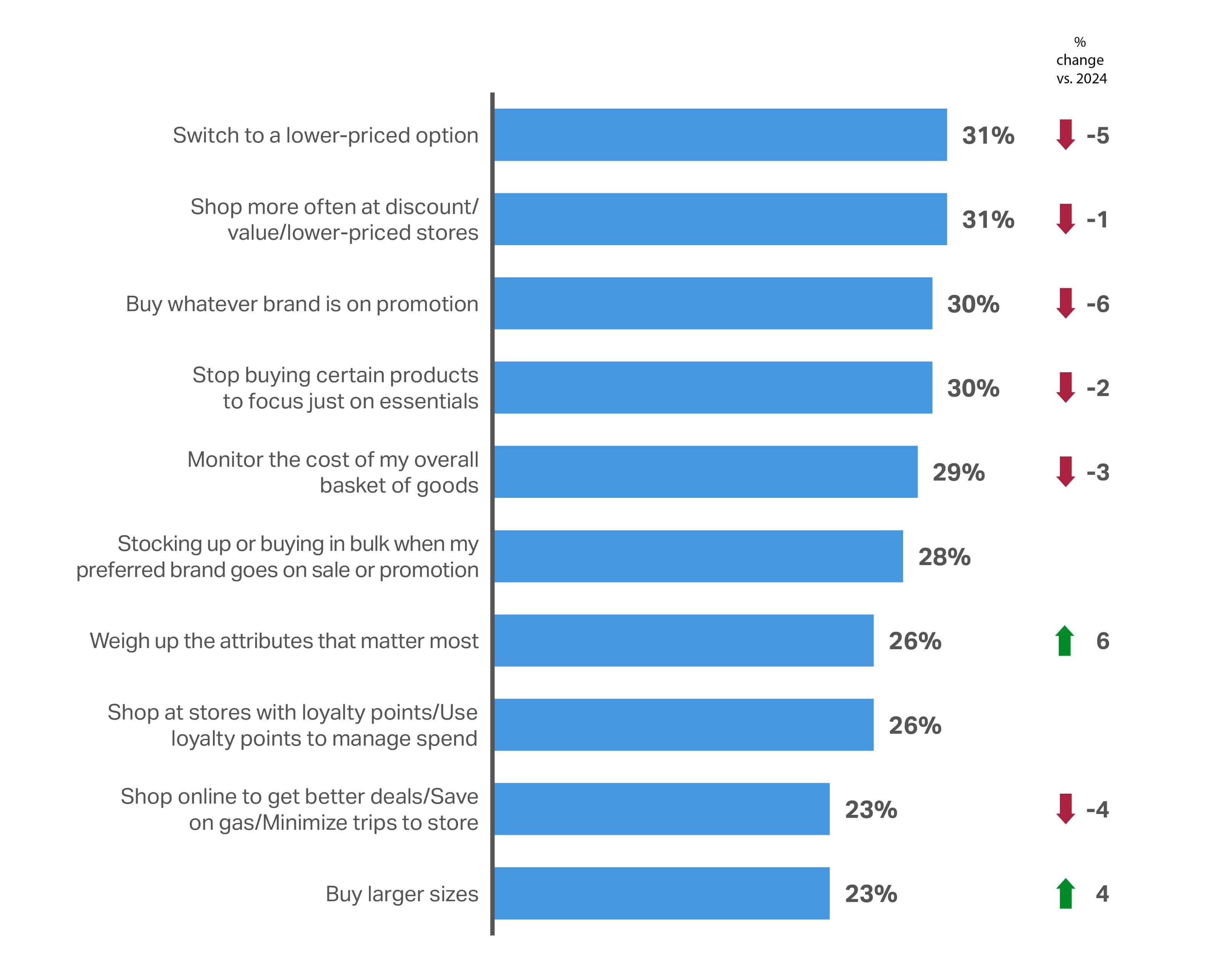

A simplicidade é o novo prêmio

Perguntamos aos consumidores: “Quais das seguintes estratégias você adotou para gerenciar as despesas?” – e quase todas as estratégias caíram em relação ao ano passado, indicando que os consumidores não estão examinando suas compras com a mesma atenção que tinham em 2025. O único esforço conjunto é “comprar tamanhos maiores” (aumento de 4% em relação a 2024). Por outro lado, eles estão empregando uma estratégia geral para “ponderar os atributos que mais importam” (aumento de 6% em relação a 2024).

O foco puramente na marca de menor preço (por exemplo, “mudar para uma marca de menor preço”, “comprar qualquer marca que esteja em promoção”) se tornou menos popular do que no ano passado. Abordagens mais ponderadas se tornaram mais populares (por exemplo, “Avaliar e priorizar os atributos que mais importam”, “Comprar tamanhos maiores para obter um preço melhor por quantidade de produto”). Isso pode sugerir que há esperança de fidelidade à marca – se uma marca oferecer a proposta de valor holística correta.

Dito isso, o preço sempre continuará sendo um fator importante como parte de toda a proposta de valor oferecida por uma marca. Isso é evidenciado pelo fato de que apenas 12% dos entrevistados estavam dispostos a “manter minhas marcas habituais, independentemente do preço”

Com o aumento da fadiga cognitiva, a simplicidade é fundamental. Os consumidores estão valorizando menos opções mais claras que ofereçam preço, qualidade e valores em uma proposta alinhada. Formatos simplificados, experiências de baixo atrito e valor baseado em pacotes superarão a complexidade rica em recursos.

As 10 principais estratégias de economia do consumidor para CPG/FMCG: Global

No ano passado, vimos que os consumidores trocavam de marca com mais frequência, procurando a melhor promoção. Quando se trata de marcas nacionais versus produtos de marca própria em 2026, os dados do NIQ’s Expanded Omnishopper US revelam que ambos estão crescendo a taxas semelhantes em comparação com o ano passado (6% e 5 ,5%, respectivamente).

O valor por comprador também está crescendo a uma taxa semelhante à do total de domicílios de FMCG. A divergência entre eles está no valor por ocasião. As marcas nacionais continuam a comandar o dobro do valor(US$ 31,60/ocasião) das marcas próprias(US$ 14,90/ocasião).

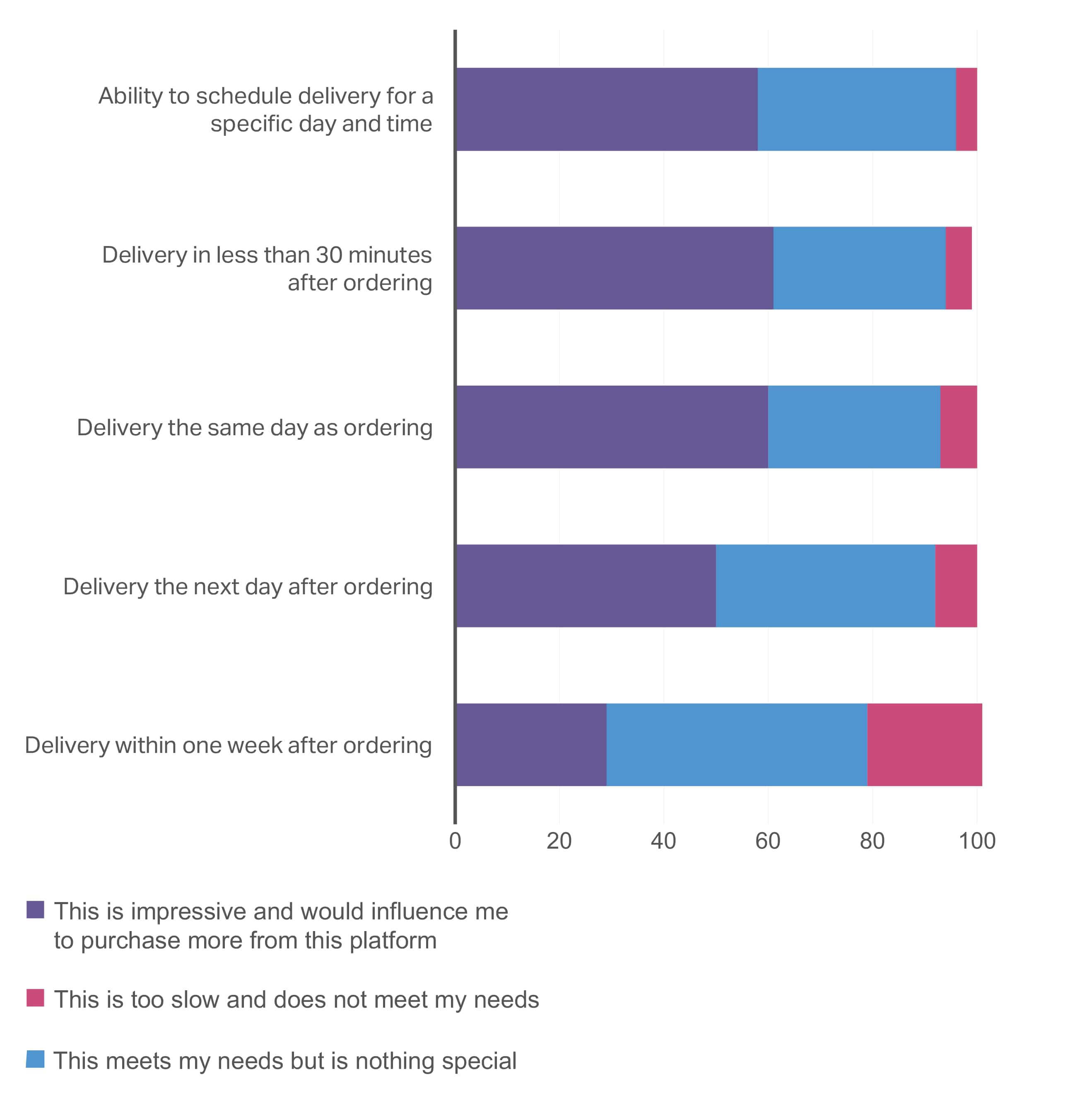

O prazo de entrega é o novo luxo global

As expectativas dos consumidores em relação aos prazos de entrega estão evoluindo rapidamente. Nossa pesquisa global mostra que qualquer coisa mais lenta do que a entrega no “dia seguinte” não motivaria os consumidores a comprar. É interessante notar que não há muita diferença na influência de compra entre as opções de entrega “no dia seguinte”, “no mesmo dia” ou mesmo “em 30 minutos”.

Ao comprar em uma plataforma digital, quais são suas expectativas em relação ao prazo de entrega?

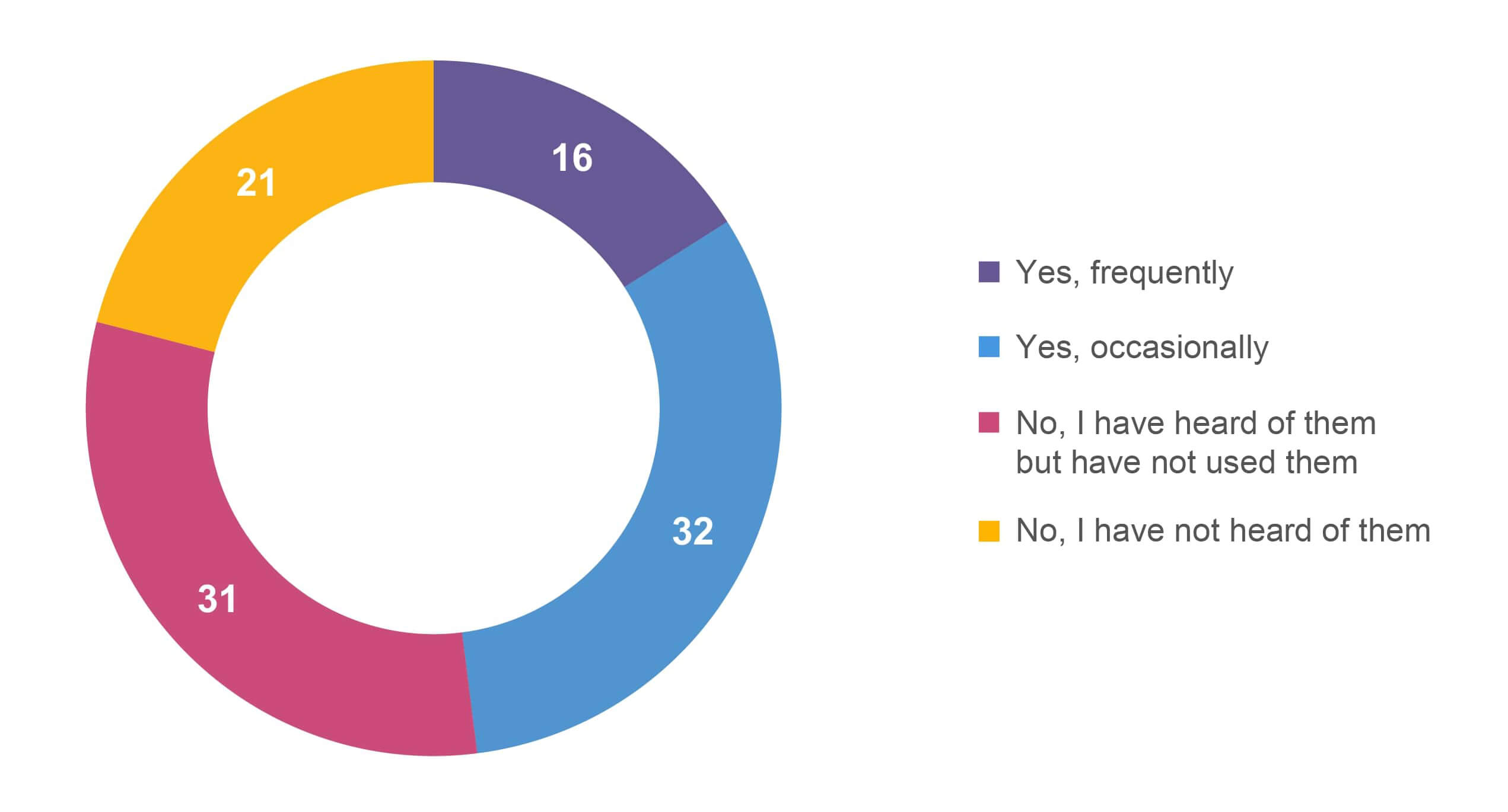

Você já usou aplicativos de entrega rápida (30 minutos ou menos)?

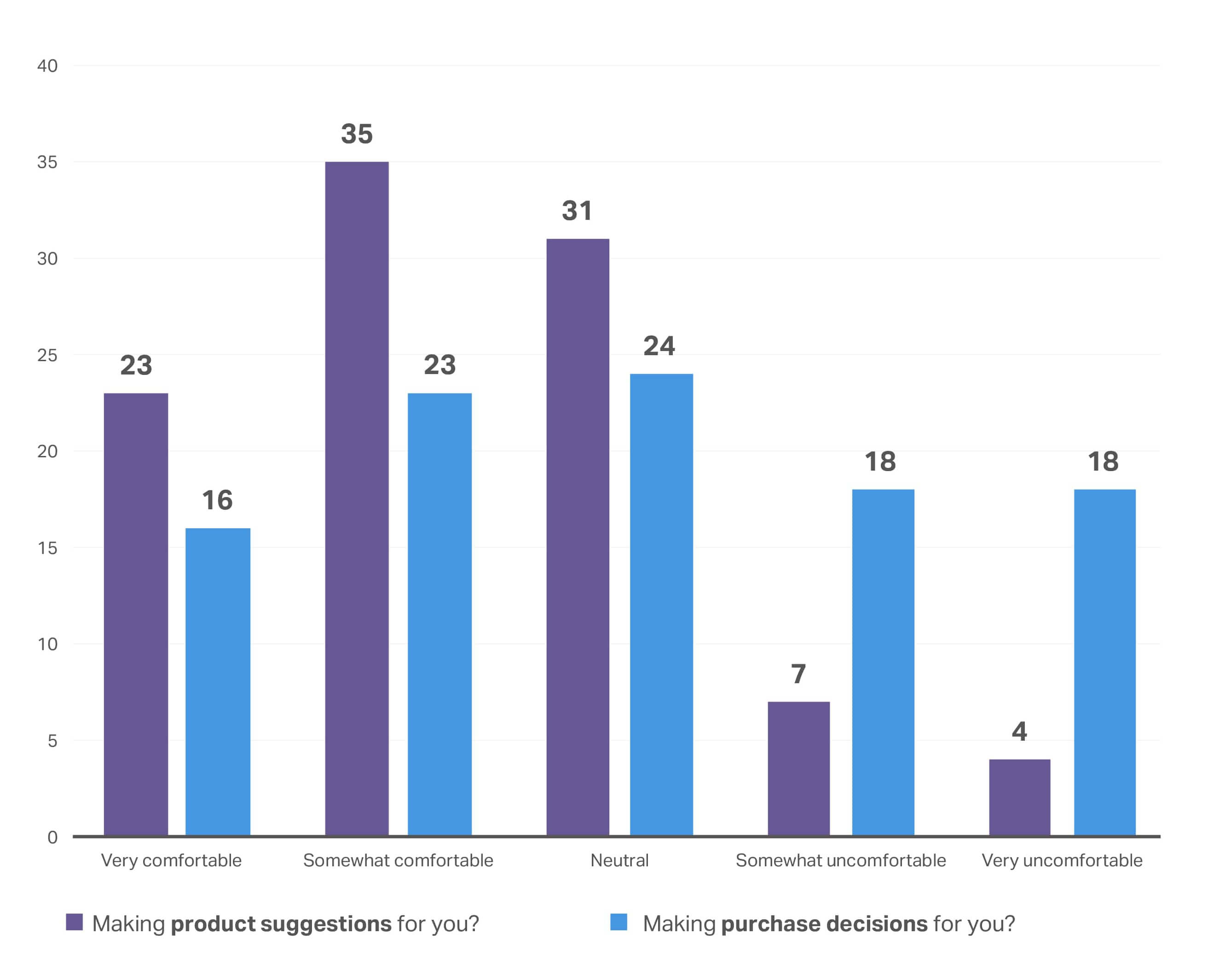

Recursos que economizam tempo são “bons de se ter”

Os consumidores estão buscando ativamente maneiras de simplificar o processo de compra. Eles identificaram sugestões de produtos com base em compras anteriores como um recurso útil, mas a maioria ainda quer tomar decisões de compra de forma autônoma. A capacidade de comparar os atributos dos produtos também é vista como um recurso “bom de se ter”, mas não necessariamente como um fator de decisão.

Acho útil quando um varejista sugere produtos para mim com base em minhas compras/preferências anteriores

O quanto você se sente confortável com uma plataforma de compras digital que faz o seguinte?

Qual seria a probabilidade de você comprar um produto se o varejista facilitasse a comparação dos principais atributos do produto?

Principais conclusões

Apesar do arrefecimento da inflação global, os consumidores continuam cautelosos. Mesmo as famílias que estão financeiramente prósperas estão buscando “seguro” por meio de fluxos de renda secundários, refletindo a incerteza persistente sobre a estabilidade futura. Embora não se espere mais que as despesas obrigatórias, como serviços públicos, continuem aumentando acentuadamente, isso é mais um sinal de cansaço do consumidor do que um verdadeiro alívio. As despesas básicas continuam protegidas e priorizadas.

No setor de bens de consumo, o clima se tornou construtivo. Os dados do NIQ Expanded Omnishopper US comprovam que esse sentimento positivo está elevando os gastos das famílias nas principais categorias, principalmente Saúde e Beleza ( 8%), Cuidados com Bebês ( 7%), Alimentos ( 4%), Cuidados com Animais de Estimação ( 4%) e Cuidados Domésticos ( 3%). Saúde e Beleza, Cuidados com Bebês e Cuidados com Animais de Estimação estão tendo um engajamento mais forte com viagens mais frequentes, enquanto Alimentos e Bebidas continuam a comandar a maior parte dos orçamentos domésticos, impulsionados por uma frequência de compras excepcionalmente alta(227 viagens por ano contra 83 para Saúde e Beleza).

Olhando para o futuro, a oportunidade muda do crescimento baseado no preço para o crescimento baseado no volume e na ocasião. Os varejistas e fabricantes precisarão se concentrar em aumentar as ocasiões de compra e os volumes unitários e, ao mesmo tempo, oferecer aos consumidores uma maior sensação de autonomia e controle. A simplicidade continua sendo fundamental: Os consumidores querem se sentir no controle de suas decisões de consumo.

Conteúdo premium abaixo

Capítulo 2: Confiança na marca

A relevância é valorizada acima da retórica

95%

dos consumidores afirmam que confiar na marca da qual estão comprando é muito ou pouco importante

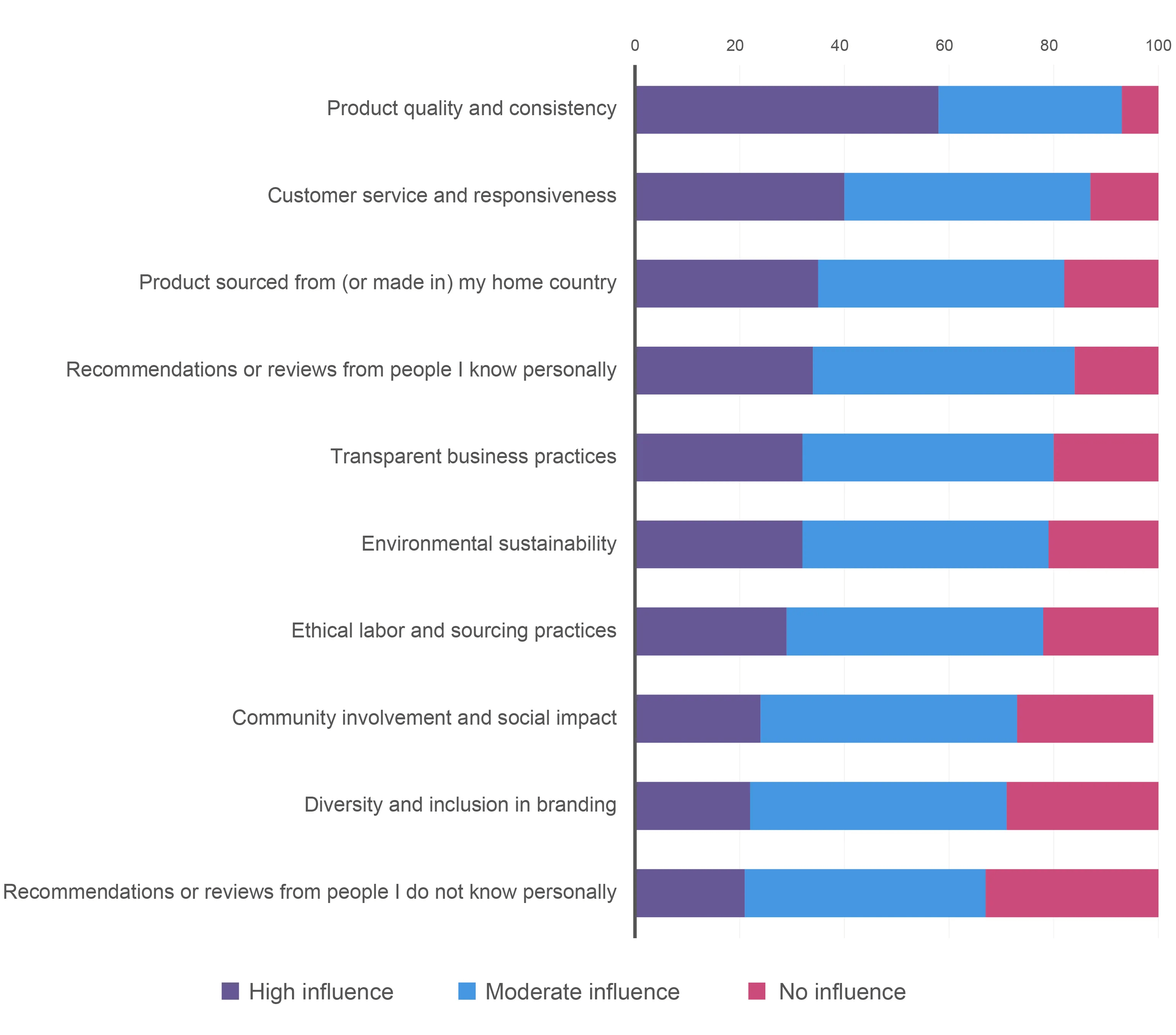

Nos últimos anos, os consumidores exigiram que as marcas compartilhassem seus valores quando se trata de atributos como fornecimento ético e embalagens sustentáveis. Para 2026, esses valores são apostas na mesa –expectativas básicasque as marcas devem atender para competir – masnão ganharão o jogo.

Os consumidores de hoje estão buscando um alinhamento vivido, em que o desempenho gera confiança. A qualidade funcional é o maior fator que influencia a confiança nos mercados maduros e de alto crescimento. As alegações de que o produto é melhor para você, a simplicidade dos ingredientes e as fórmulas limpas são importantes, mas o produto também deve atender às expectativas do consumidor quanto à qualidade e à consistência.

Para o consumidor global, o atendimento ao cliente e a capacidade de resposta são o segundo fator mais influente para a construção da confiança, superando a diversidade, o impacto social e a sustentabilidade, cada um dos quais se inclinou para o “bom ter” em nossa pesquisa.

Até que ponto os seguintes fatores influenciam sua confiança em uma marca?

As marcas devem se alinhar aos valores do consumidor

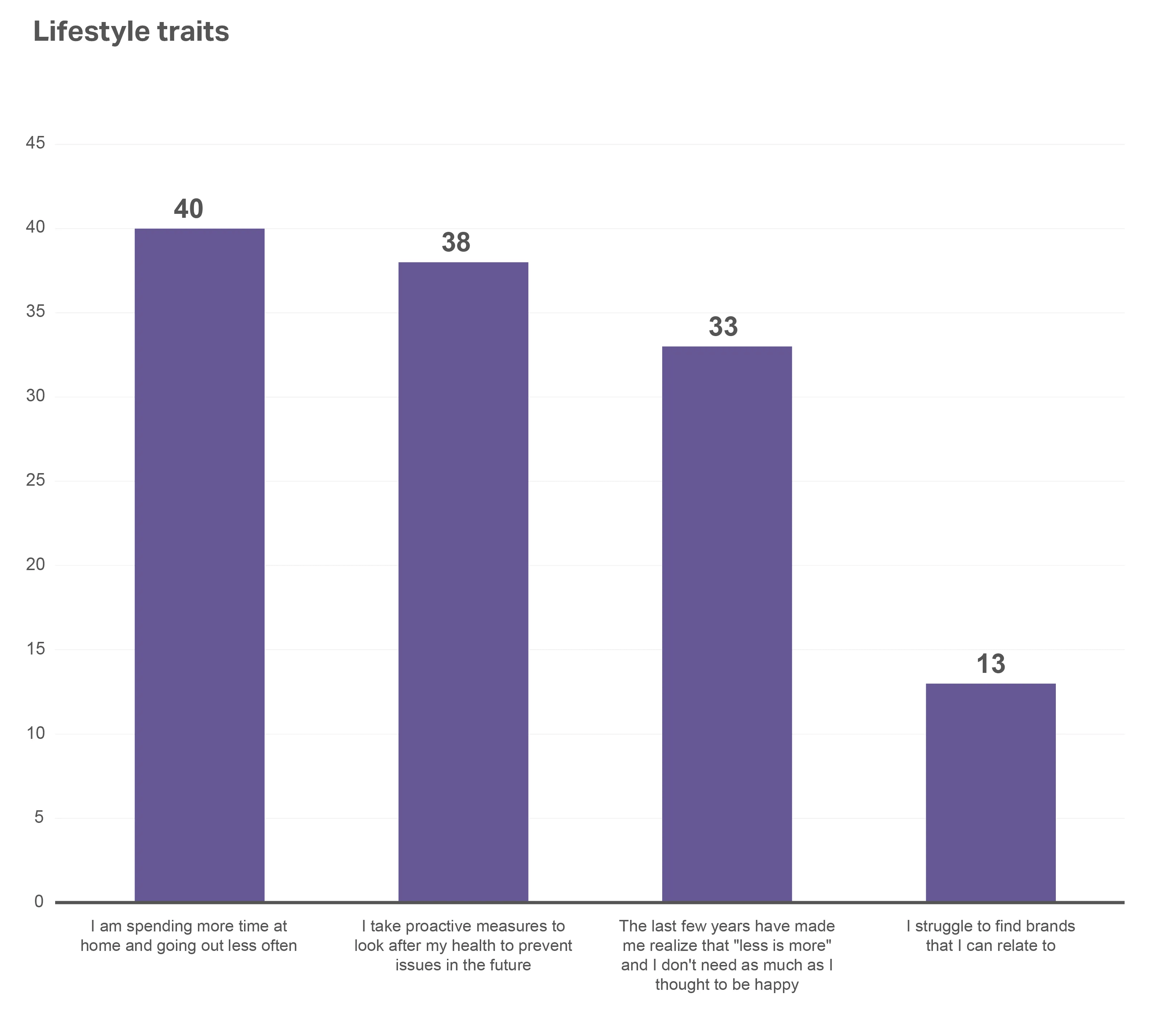

Embora a qualidade e a consistência sejam a base da confiança do consumidor, as marcas precisam se aprofundar para se conectar com os valores e as características exclusivas do comprador que definem essa confiança de pessoa para pessoa. Após os últimos anos de disrupção, existem alguns fatores comuns de estilo de vida, hábitos de compra e padrões de consumo que podem ajudar os varejistas e fabricantes a fornecer o que é mais importante para seus consumidores.

33%

dos consumidores globais acham que os últimos anos os fizeram perceber que “menos é mais” – e que eles não precisam de tanto quanto pensavam para serem felizes

Nossa pesquisa revelou que os entrevistados globais dizem que seus estilos de vida e prioridades mudaram após os eventos dos últimos anos, e suas mentalidades estão concentradas em passar mais tempo em casa/sair menos(40%) e tomar medidas proativas para evitar problemas de saúde(38%). Além de sentir que menos é mais, o consumidor de hoje valoriza a simplicidade, pois apenas 13% dos entrevistados disseram que têm dificuldade para encontrar marcas com as quais se identificam. A diferenciação de sua marca em relação à abundância de opções nas prateleiras será determinada por aqueles que encontrarem maneiras de alinhar seus produtos a essa nova perspectiva ponderada.

Quando se trata dos avanços da IA no varejo, a maior parte da atenção tem sido atribuída à busca de eficiências operacionais e ao aumento da produtividade. As vantagens diretas para os consumidores, no entanto, não devem ser negligenciadas. Esses benefícios geralmente assumem a forma de simplicidade, conveniência e confiabilidade – valores que geram confiança.

Veja o momento da compra, por exemplo. Um campo de pagamento lento, uma falha de integração ou um código promocional falho podem fazer com que os compradores abandonem um produto, apesar de uma experiência positiva até aquele momento. As plataformas de otimização de checkout orientadas por IA ajudam a aliviar esses problemas, aproveitando os sinais em tempo real – como o total do carrinho, a localização do comprador e o comportamento anterior – para ajustar dinamicamente as opções de remessa, as vendas adicionais e as promessas de entrega.

Uma pesquisa recente da Bain & Co., sediada nos Estados Unidos, revelou três benefícios principais da IA para os compradores (e para os varejistas dos quais eles compram) no que diz respeito à fidelização e à confiança:

- Os clientes valorizam os recursos de IA geradora passiva, como o resumo de resenhas, quando estes são incorporados em suas jornadas – às vezes até mais do que as ferramentas de IA geradora autônomas.

- Os compradores on-line reconhecem o potencial de personalização com a IA generativa e parecem mais dispostos a compartilhar dados pessoais nesse contexto.

- A IA generativa pode oferecer um atendimento ao cliente mais eficiente, especialmente em partes da jornada que normalmente são mais difíceis de alcançar.

Com a proliferação de ferramentas de IA generativa, os consumidores estão se sentindo cada vez mais à vontade para compartilhar dados e se envolver com experiências habilitadas para IA. Como essas ferramentas continuam a criar jornadas hiperpersonalizadas e conversacionais, elas têm o potencial de transformar as compras de ponta a ponta – desde a aquisição inicial até o atendimento pós-compra. Em um ambiente orientado para o consumidor em que os valores são primordiais, a IA generativa está permitindo que as marcas e os varejistas criem relacionamentos mais autênticos e duradouros com os clientes.

As intenções de gastos dos consumidores estão sendo moldadas pela mudança de características do estilo de vida

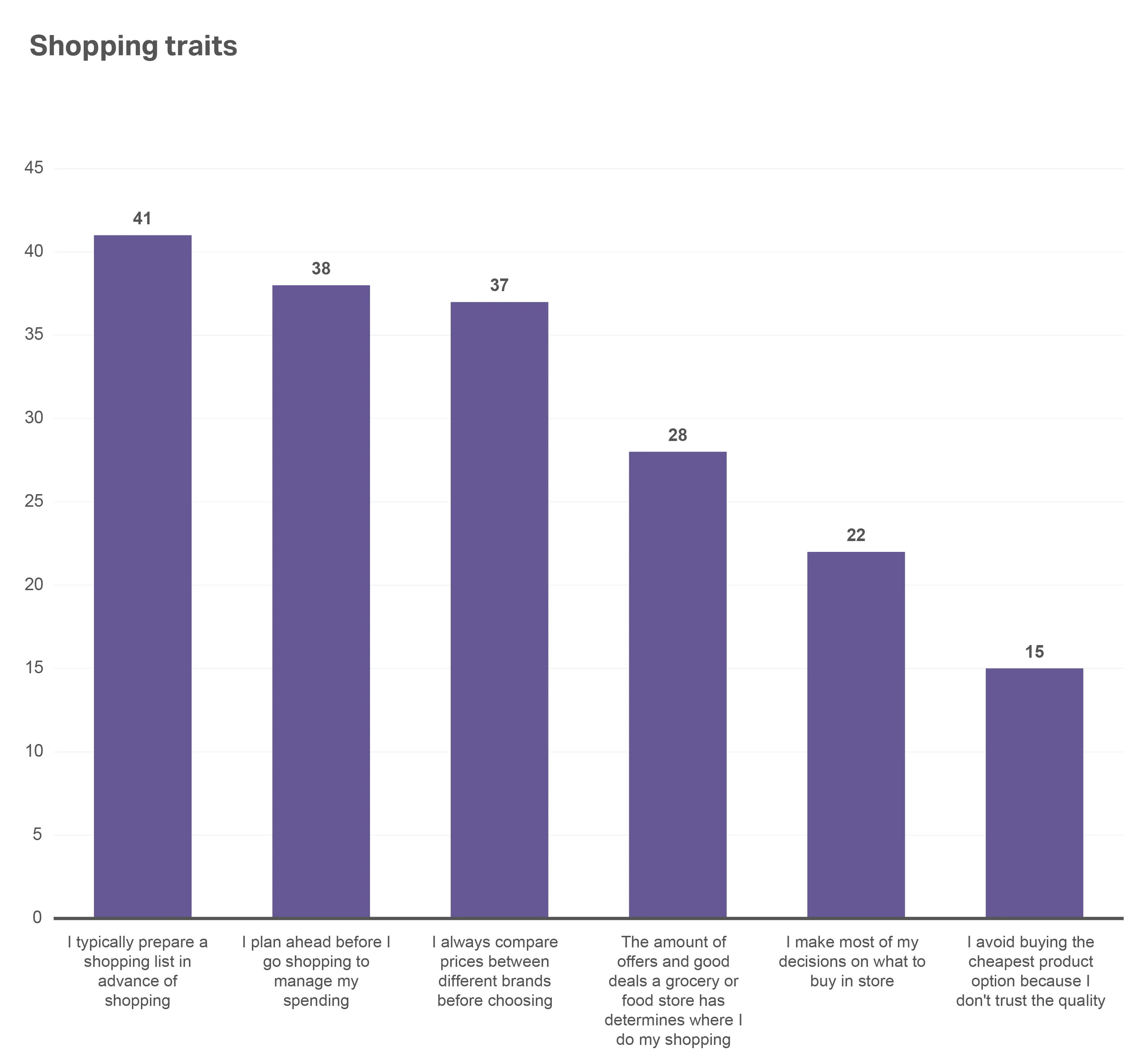

Embora as viagens regulares de compras não sejam imunes a compras por impulso, nossos dados mostram que muitos compradores globais têm pelo menos um plano quando entram em uma loja. Quatro em cada 10 (41%) afirmam que preparam uma lista de compras com antecedência e 38% planejam com antecedência especificamente para administrar seus gastos – em comparação com 22% que afirmam tomar a maior parte de suas decisões de compra enquanto estão na loja.

O preço é sempre um fator, é claro, mas pode estar menos associado à qualidade do produto do que as marcas podem supor. Embora 28% dos compradores digam que as boas ofertas determinam onde eles fazem suas compras, apenas 15% dizem que evitam comprar a opção de produto mais barata porque não confiam na qualidade. Os compradores sabem o que estão comprando, mas estão abertos a uma ampla gama de opções, dependendo de qual delas atende à maioria de suas necessidades.

É provável que os compradores saibam o que estão comprando, mas estão abertos a várias opções de marcas

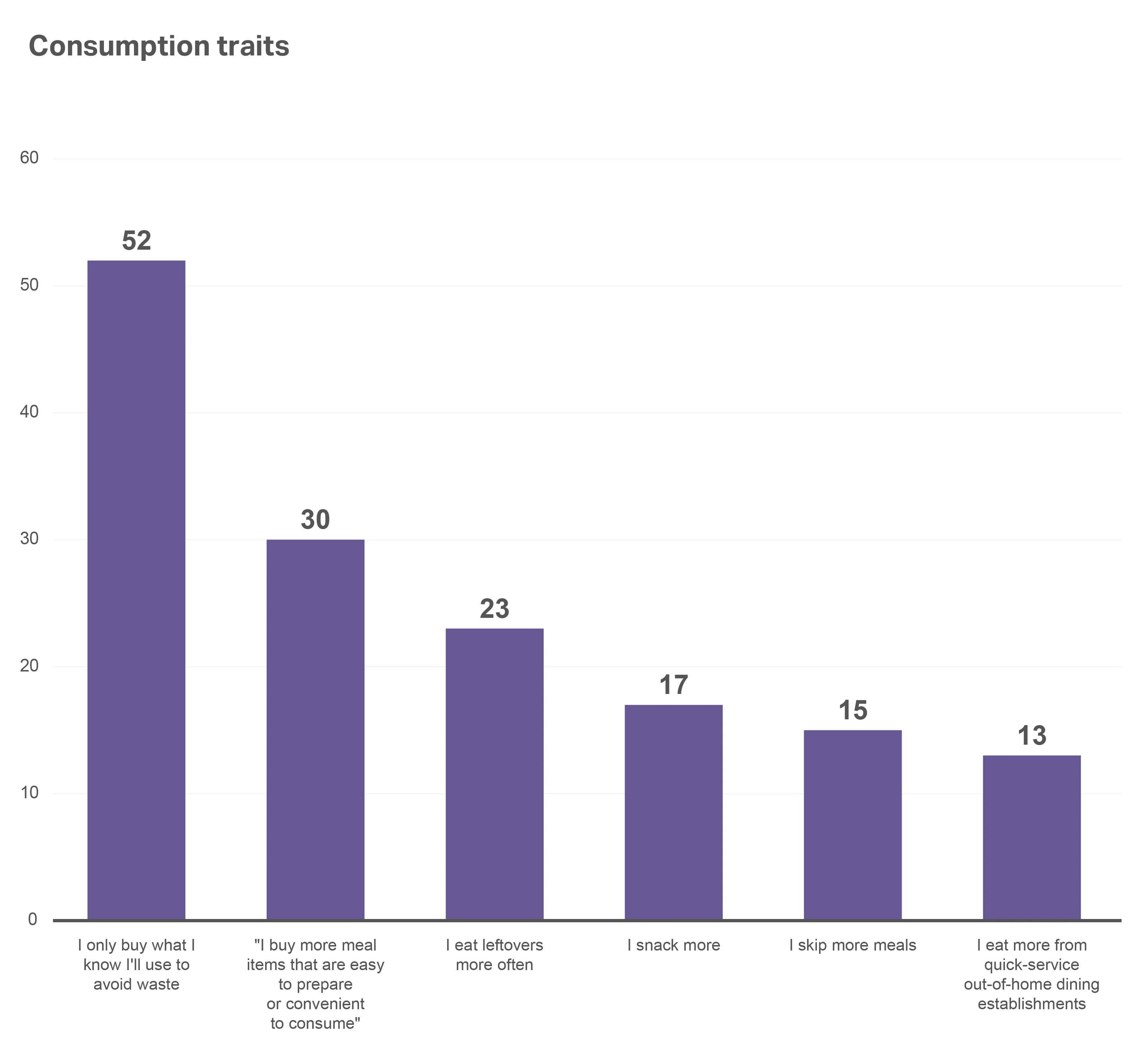

Refletindo essa abordagem cuidadosa, quando solicitados a pensar sobre seus hábitos de consumo no último ano, 52% dos entrevistados disseram que só compram o que sabem que vão usar para evitar desperdício. Os compradores também priorizaram a compra de itens de refeição que são fáceis de preparar/convenientes para consumir(30%) em vez de pular refeições(15%) ou comer em estabelecimentos de serviço rápido fora de casa(13%). Os fabricantes e varejistas precisam demonstrar as características dos produtos que podem ajudar os compradores a economizar e, ao mesmo tempo, cumprir consistentemente as promessas de qualidade.

Os consumidores estão concentrados em eliminar o desperdício e maximizar as refeições convenientes

Em resumo, os compradores de hoje estão abertos a uma variedade maior de marcas – mesmoquando têm uma lista de compras em mãos – enão têm medo de se desviar de seus planos se encontrarem uma nova marca que os ajude a atingir suas metas.

A fluência cultural supera o brilho global

Já se foi o tempo em que fabricantes e varejistas podiam lançar a mesma campanha – nos mesmos canais de distribuição – em todos os mercados e esperar vencer. Os consumidores de lugares como a África Ocidental, o Sudeste Asiático e o Oriente Médio estão procurando marcas que personalizem os produtos e o marketing de acordo com as nuances, o idioma e a estética do design locais. Eles também querem que as marcas os encontrem onde eles estão – na lojae on-line.

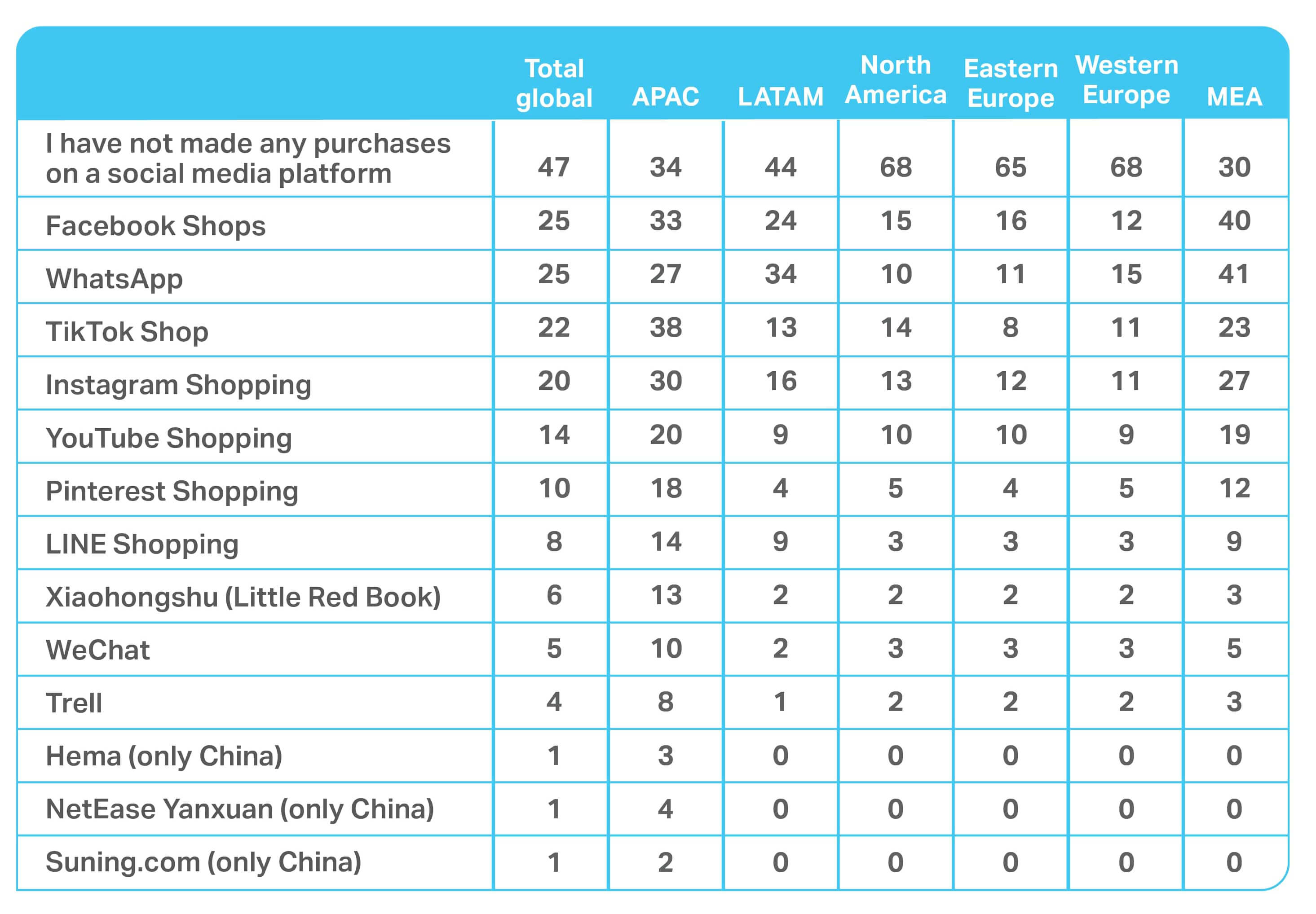

Por exemplo, todos os chineses entrevistados em nossa pesquisa global usaram uma plataforma de mídia social para comprar um produto, em comparação com apenas 53% dos entrevistados globais. Essa experiência digital agora está incorporada ao DNA de compras da China, e as marcas que não atenderem ao consumidor chinês de forma eficaz nas mídias sociais devem esperar perder nesse mercado.

Reivindicações de produtos conquistam os consumidores dos EUA

A rotulagem dos produtos tornou-se essencial para conquistar a confiança e alinhar-se aos valores do consumidor. Por exemplo, nos EUA, o rótulo limpo está se tornando um atributo cada vez mais importante quando se examina o crescimento global do produto. Os produtos clean label representam atualmente 10% das vendas nos EUA, mas estão crescendo a uma taxa de 7 ,5% em relação ao ano passado, em comparação com uma taxa de crescimento de 5,9% para todos os produtos FMCG. A taxa de compra em dólares para produtos clean label também cresceu 5 ,9% em relação ao ano passado, e seu índice é de 136 em comparação com o FMCG em geral.

As reclamações sobre produtos de FMCG impactam o crescimento

| Crescimento faster vs. produtos de FMCG em geral | Crescimento na mesma proporção vs. produtos de FMCG em geral | Crescendo smenor em relação aos produtos de FMCG em geral |

| Rótulo limpo | Embalagem sustentável | Ingredientes totalmente naturais |

| Sustentabilidade ambiental | Posicionamento natural | Artesanal |

| Responsabilidade social | Livre de conservantes | Densidade de nutrientes |

| Não transgênico | Fabricado nos EUA | Declarações relacionadas a fibras |

| Rico em proteínas | Fortificado | |

| Orgânico |

Principais conclusões

Os compradores de hoje estão equilibrando necessidades práticas com valores que geram confiança. Os últimos anos mudaram as prioridades: Os compradores estão priorizando a simplicidade, a saúde e a minimização do desperdício. Essa mentalidade influencia a forma como planejam viagens, o que colocam em suas cestas e quais marcas compram pela primeira vez – e a quais marcas permanecem fiéis.

A IA acrescentou uma nova dimensão a essa equação, e a tecnologia está apenas começando. Além dos ganhos de produtividade para fabricantes e varejistas, seu impacto real está na experiência do consumidor. Checkouts mais rápidos e suaves, inventário preciso, atendimento avançado ao cliente e ofertas personalizadas estão trabalhando para reduzir o atrito e reforçar a confiabilidade – qualidades que sinalizam aos compradores que uma marca deve ser confiável.

Ao mesmo tempo, os compradores estão abordando as compras com mais intenção. Eles permanecem abertos a alternativas se outra marca estiver mais alinhada com seus valores ou oferecer melhor conveniência. Isso cria uma oportunidade para os fabricantes e varejistas que podem demonstrar claramente a qualidade, a facilidade e o alinhamento com as prioridades do consumidor – seja por meio de declarações sobre o produto, o sortimento certo ou rótulos transparentes.

Olhando para o futuro, a construção da confiança dependerá do equilíbrio certo: escala global combinada com fluência cultural, tecnologia que ofereça eficiência e empatia e promessas de marca que mapeiem estilos de vida em constante evolução. As empresas que conquistarão a fidelidade serão aquelas que não apenas se adaptarão às mudanças de hábitos dos compradores, mas também serão capazes de provar que entendem o que é mais importante para os consumidores.

Capítulo 3: Comércio ininterrupto: A revolução omni continua

Integração digital e acessibilidade

O comércio está passando por uma transformação: Os consumidores não compram mais em canais; eles se movem entre plataformas, pontos de contato e momentos. Em todo o mundo, as ferramentas digitais estão revolucionando as cestas de CPG. As compras transmitidas ao vivo são a norma na China, o WhatsApp e os pedidos por voz fazem parte da vida cotidiana na América Latina (LATAM), e o aumento digital na loja (por exemplo, tecnologia de prateleira inteligente, realidade aumentada) está se acelerando na Europa e na Índia.

Em meio a essa transformação, uma nova realidade está começando a surgir. Vamos dar uma olhada em várias mudanças críticas que as marcas devem fazer para competir.

Os varejistas são as novas plataformas de mídia

A visibilidade da marca – e a distribuição na loja – agora depende do acesso pago e da fluência de dados. Os varejistas que aproveitam as redes de mídia de varejo (RMNs), o comércio de criadores ou os SKUs exclusivos da plataforma podem monetizar a atenção e os imóveis, além do produto.

O poder de transformação e o potencial da mídia de varejo

O caminho para a compra não é linear

Algo que observamos nos últimos anos é que a descoberta e a conversão estão dissociadas. Os consumidores podem descobrir um produto nas mídias sociais, compará-lo em um mecanismo de busca e depois comprá-lo por meio de um aplicativo de mensagens. Para capturar a venda, as marcas devem estar presentes em toda a jornada do comprador e não apenas na prateleira.

As compras sociais estão ganhando força

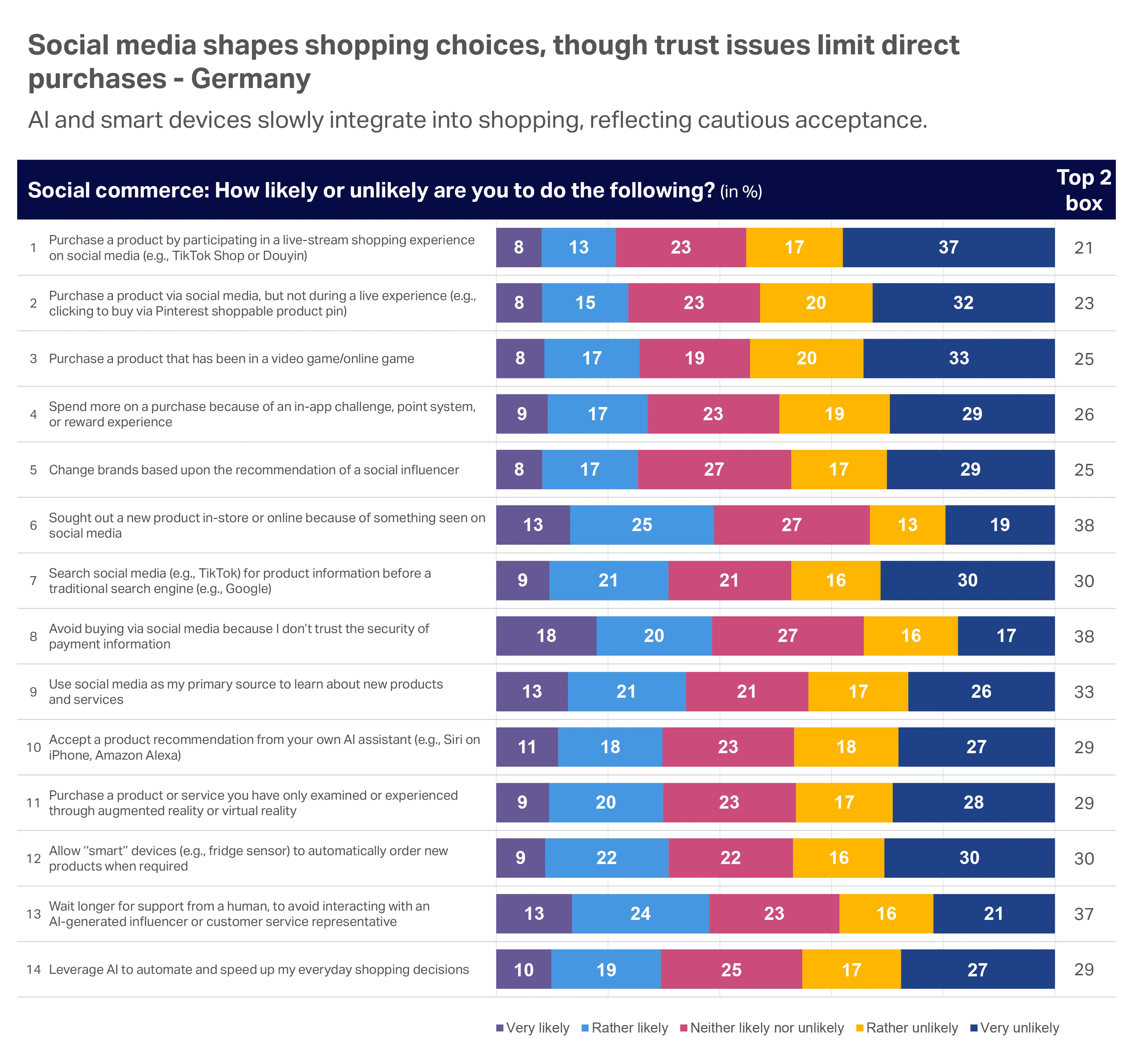

Atualmente, as compras sociais são mais fortes na Ásia-Pacífico (APAC) e no Oriente Médio e África (MEA), mas sua adoção está crescendo globalmente. O TikTok, em particular, está impulsionando o crescimento das compras sociais em muitos mercados, e seus usuários geralmente gastam mais on-line. A falta de confiança na segurança das informações de pagamento é o que normalmente impede os consumidores.

Base: Todos os compradores alemães de produtos alimentícios on-line pesquisados

Você já comprou um produto diretamente por meio de alguma dessas plataformas de mídia social?

Sem interrupções não significa apenas digital

O comércio eletrônico pode ser o canal de crescimento mais rápido em todo o mundo, mas essa não é a história completa. Por exemplo, no sul da Ásia e na África Subsaariana, o crescimento está se acelerando por meio da integração de redes de lojas locais (por exemplo, lojas Kirana, Spaza) com plataformas digitais.

Nos EUA, os insights dos dados do Omnishopper expandido refletem essa tendência, pois as compras na loja perderam 3 pontos de participação para as compras on-line em comparação com o ano passado, mas ainda representam cerca de 77% das vendas de FMCG. A loja física também perdeu 2,3% das ocasiões por comprador por ano, enquanto as ocasiões on-line aumentaram 16%. No entanto, o gasto em dólares por domicílio por ano na loja(US$ 8.222) continua quase três vezes maior do que on-line(US$ 2.737). Sabendo disso, as marcas devem buscar o crescimento no digital, mas não devem perder o foco em atender também aos consumidores na loja.

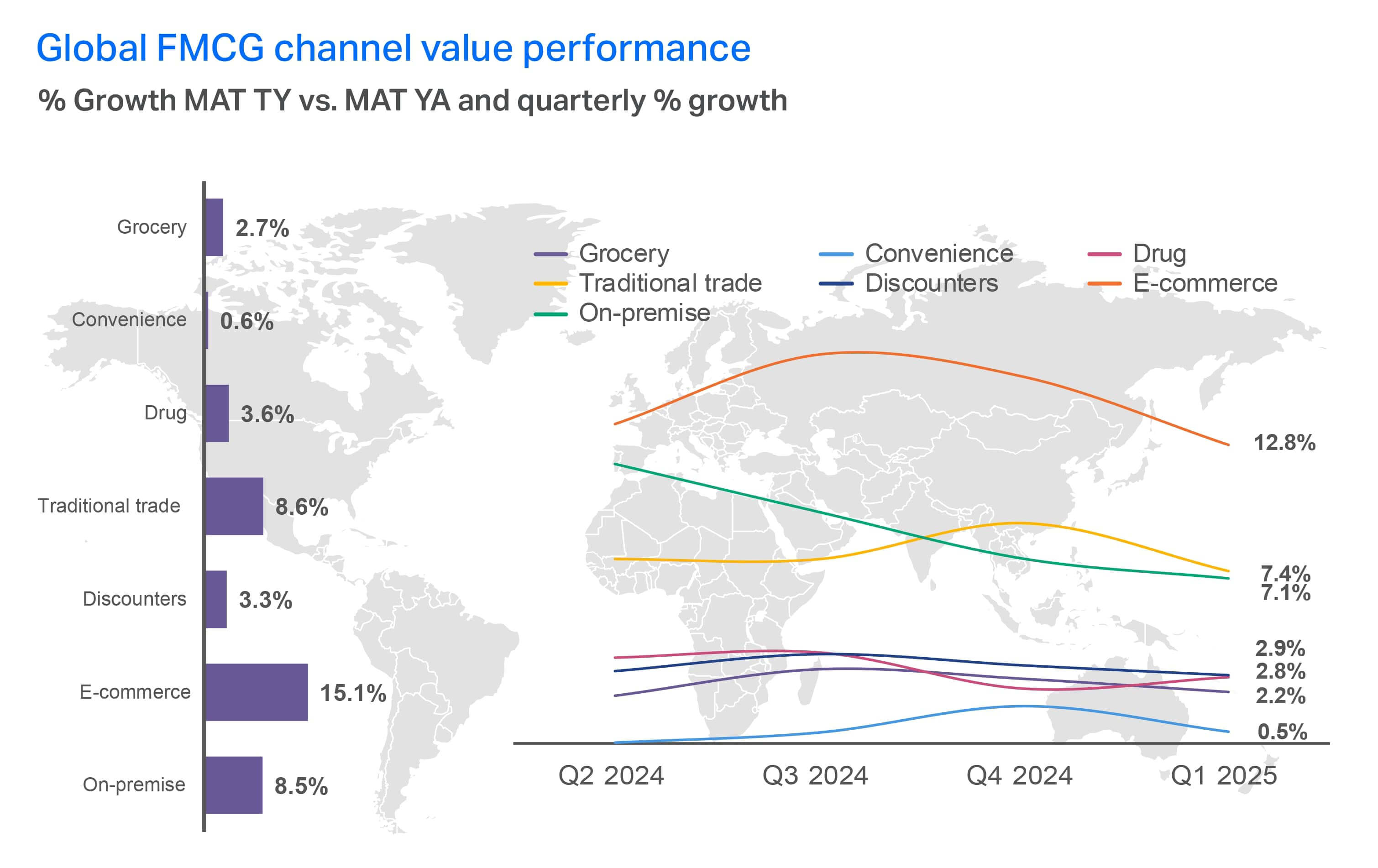

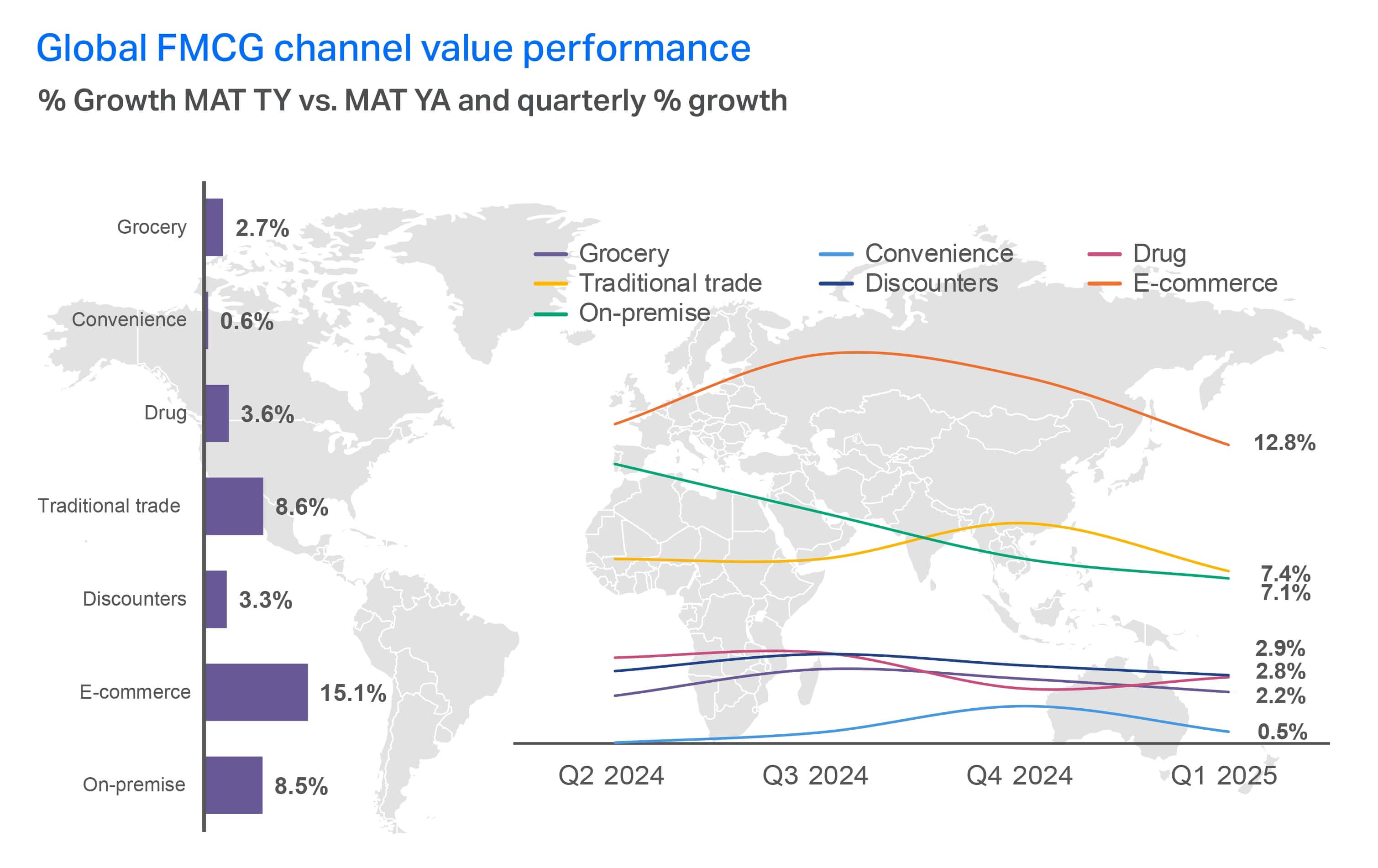

Desempenho do valor do canal FMCG global

Quando analisamos o desempenho de valor por região, é possível ver que a América Latina e a Ásia-Pacífico estão apresentando crescimento no comércio tradicional e no local. E os superpreços estão apresentando o crescimento de valor mais rápido no setor de mercearia. Nos EUA, os dados do Expanded Omnishopper mostram que as vendas on-line estão mudando a participação em dólares dos supermercados(-1,2 pontos) em direção aos comerciantes de massa ( 0,8 pontos), enquanto as vendas on-line e na loja estão favorecendo os varejistas de clubes de depósito ( 1 ponto). As drogarias(2,8 pontos de participação) e as lojas de dólar(3,5 pontos de participação) continuam a contribuir pouco para as vendas de FMCG. Ambas caíram em relação ao ano passado, impulsionadas por menos vendas na loja.

Os pequenos supermercados apresentaram o crescimento de valor mais rápido entre os canais de mercearia no MAT, aumentando 8%

Principais conclusões

O comércio continua a mudar de canais estruturados para jornadas contínuas. Os compradores não estão mais presos a um único caminho. Eles transitam com fluidez entre plataformas sociais, mecanismos de pesquisa, aplicativos de mensagens, RMNs e lojas. A descoberta e a compra estão cada vez mais desconectadas, o que muda a forma como as marcas devem pensar sobre visibilidade e conversão. Os próprios varejistas estão evoluindo para plataformas de mídia, usando redes de mídia de varejo e ofertas digitais exclusivas para monetizar tanto os dados quanto o espaço nas prateleiras.

A ascensão do comércio social acrescenta outra camada de mudança. Plataformas como TikTok e WhatsApp estão impulsionando a rápida adoção na APAC e na LATAM, enquanto a Europa e a América do Norte seguem em um ritmo mais lento, porém constante.

No entanto, apesar do crescimento do digital, a loja física continua dominante – quasetrês quartos das vendas de FMCG ainda ocorrem off-line, com o gasto das famílias quase três vezes maior no varejo físico do que on-line. Esse equilíbrio ressalta a importância da escala e da presença em todos os formatos.

Olhando para o futuro, o sucesso não virá apenas da aceleração digital. Os fabricantes e varejistas devem capturar o crescimento expandindo as ocasiões e aumentando o volume on-line e na loja, ao mesmo tempo em que oferecem aos consumidores confiança, controle e uma sensação de simplicidade em toda a jornada. Os vencedores serão aqueles que oferecerem consistência em um mundo fragmentado, atendendo aos compradores onde quer que eles decidam se envolver.

Capítulo 4: Tendências a serem observadas

Mudanças no estilo de vida, volatilidade da cadeia de suprimentos e confiança do consumidor liderarão o caminho até 2026

Os sinais de mudança mais perturbadores não estão mais na periferia. As marcas globais precisam monitorar as mudanças iniciais que prometem redefinir as normas da categoria e reconfigurar a percepção de valor – especialmente em saúde, clima e tecnologia.

O efeito da medicação antiobesidade (AOM) está se tornando global

Mais de um terço dos consumidores globais dizem que provavelmente usarão um medicamento ou droga para ajudar na perda de peso. Os AOMs estão ajudando milhões de consumidores a reduzir o apetite e, por sua vez, estão mudando fundamentalmente a maneira como aqueles que os tomam veem os alimentos, o bem-estar e seus corpos. Embora a adoção desses medicamentos varie de acordo com a região, seu uso crescente está criando espaço para a inovação em lanches funcionais, formatos com porções controladas e saúde metabólica.

Estamos vendo incrementos no CPG para lanches conscientes, fibras e proteínas, saúde digestiva, suplementos e vitaminas, chicletes e balas. Os consumidores também estão deixando de gastar com excessos alimentares, tabaco e álcool em favor de doses mensais de medicamentos, além de atividades de estilo de vida e condicionamento físico.

>50%

dos consumidores estão dispostos a pagar mais por

- Produtos frescos sem conservantes

- Opções mais saudáveis (com pouco ou nenhum açúcar, sal, carboidratos, gordura, cafeína, álcool)

- Sem transgênicos/orgânicos/naturais

O desejo de perder peso não é puramente estético. Saiba mais sobre o que está motivando o apetite dos consumidores por AOMs no relatório Global State of Health & Wellness 2025 da NIQ.

As alegações de acompanhamento/amizade com AOMs nas embalagens ainda são um espaço emergente. Atualmente, nos Estados Unidos, os produtos que fazem essas afirmações geram US$ 271 milhões em vendas, de acordo com os dados do Retail Measurement Services (RMS) da NIQ , mas os produtos de FMCG que se qualificam para fazer essas afirmações representam US$ 117 bilhões em vendas totais. Isso apresenta aos fabricantes e varejistas uma oportunidade única de começar a fazer declarações de apoio ao AOM nos produtos e/ou lançar linhas de produtos voltadas para o AOM.

As marcas de FMCG no setor de mercearia também devem observar que as pesquisas mostram que os consumidores que tomam AOMs estão consumindo até 40% menos calorias. Nos EUA, isso está levando a uma redução de 6% nos gastos com supermercado(9% para famílias de alta renda). Os produtos que estão sendo atingidos são, em geral, alimentos ultraprocessados, como batatas fritas e salgadinhos(-11%), itens de padaria doces(-9%) e refrigerantes(-7%). Alguns especialistas acreditam que essas quedas podem reduzir o crescimento dos salgadinhos em até US$ 12 bilhões até 2035.

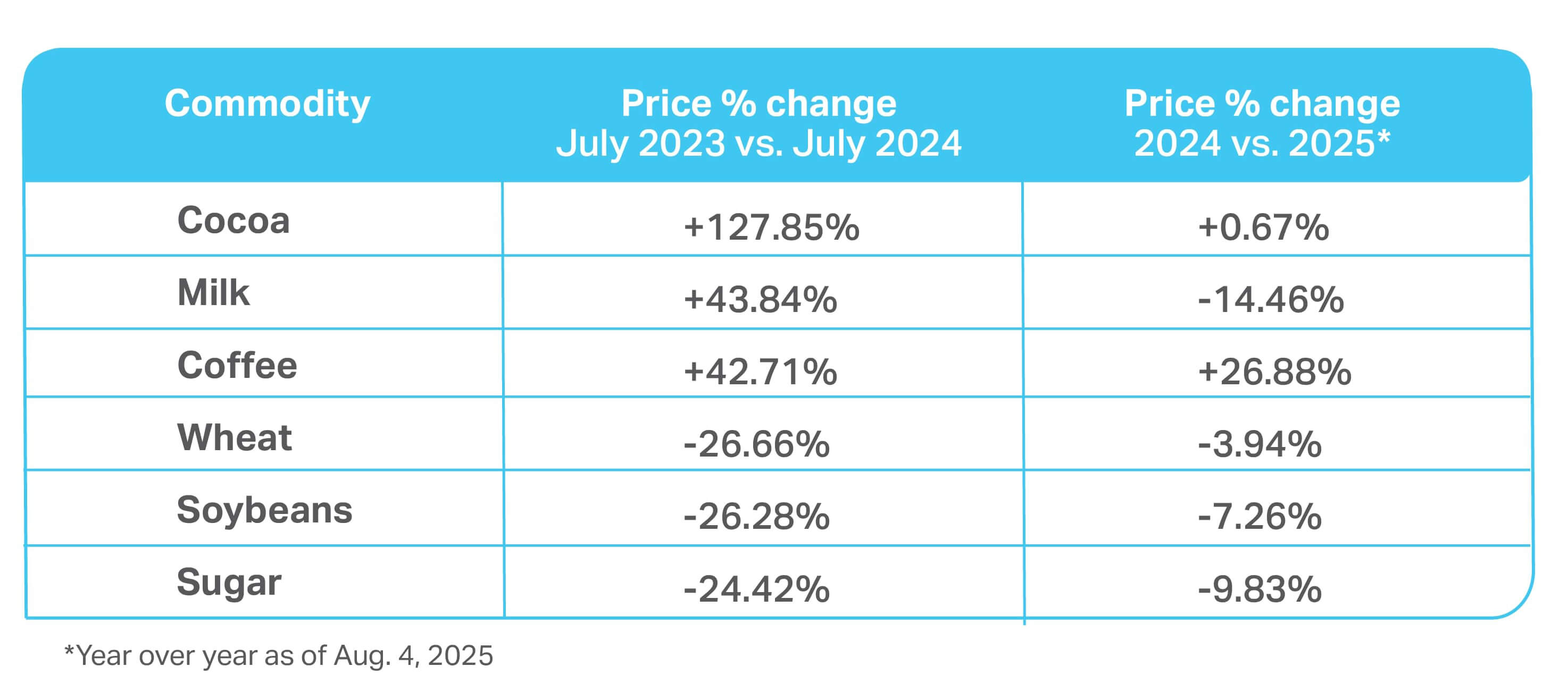

A volatilidade das commodities é a nova constante

No ano passado, os preços globais do cacau subiram e, agora, o aumento do preço do café está reforçando que a volatilidade veio para ficar. Commodities como essas – além de petróleo, grãos, ovos e proteínas – estão estabelecendo novos pisos de preços que provavelmente nunca mais voltarão aos níveis anteriores a 2024.

Nesse ambiente, as empresas devem considerar opções de curto prazo – como reduzir o tamanho da embalagem ou aumentar os preços – e reformulações de longo prazo que reduzam a dependência de ingredientes e, ao mesmo tempo, equilibrem o custo, a transparência e as expectativas sensoriais que os consumidores exigem. Cada estratégia tem seus próprios desafios. Nossas ferramentas podem ajudá-lo a explorar cenários de inovação e preços para maximizar a receita.

Os preços das commodities continuam a flutuar

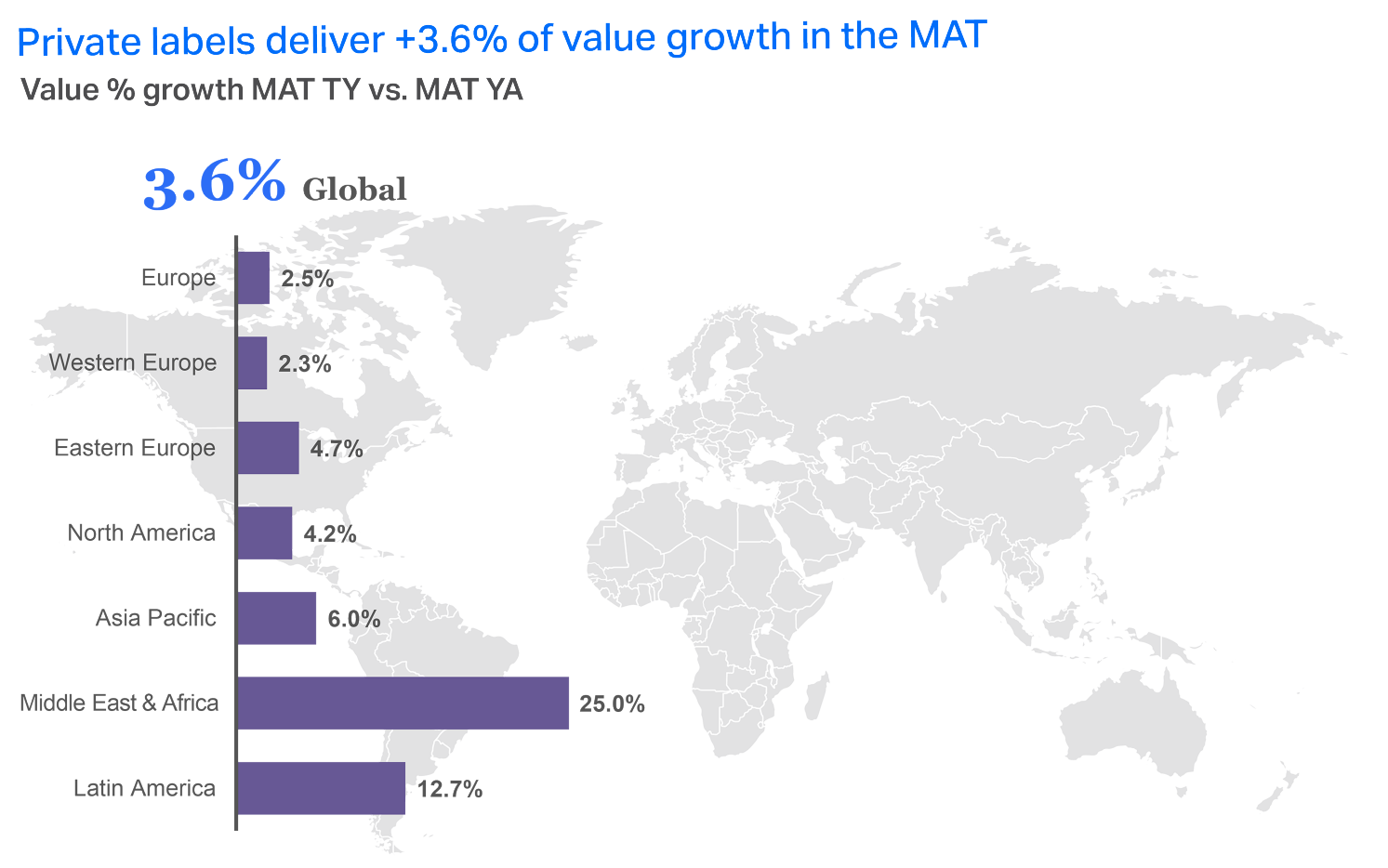

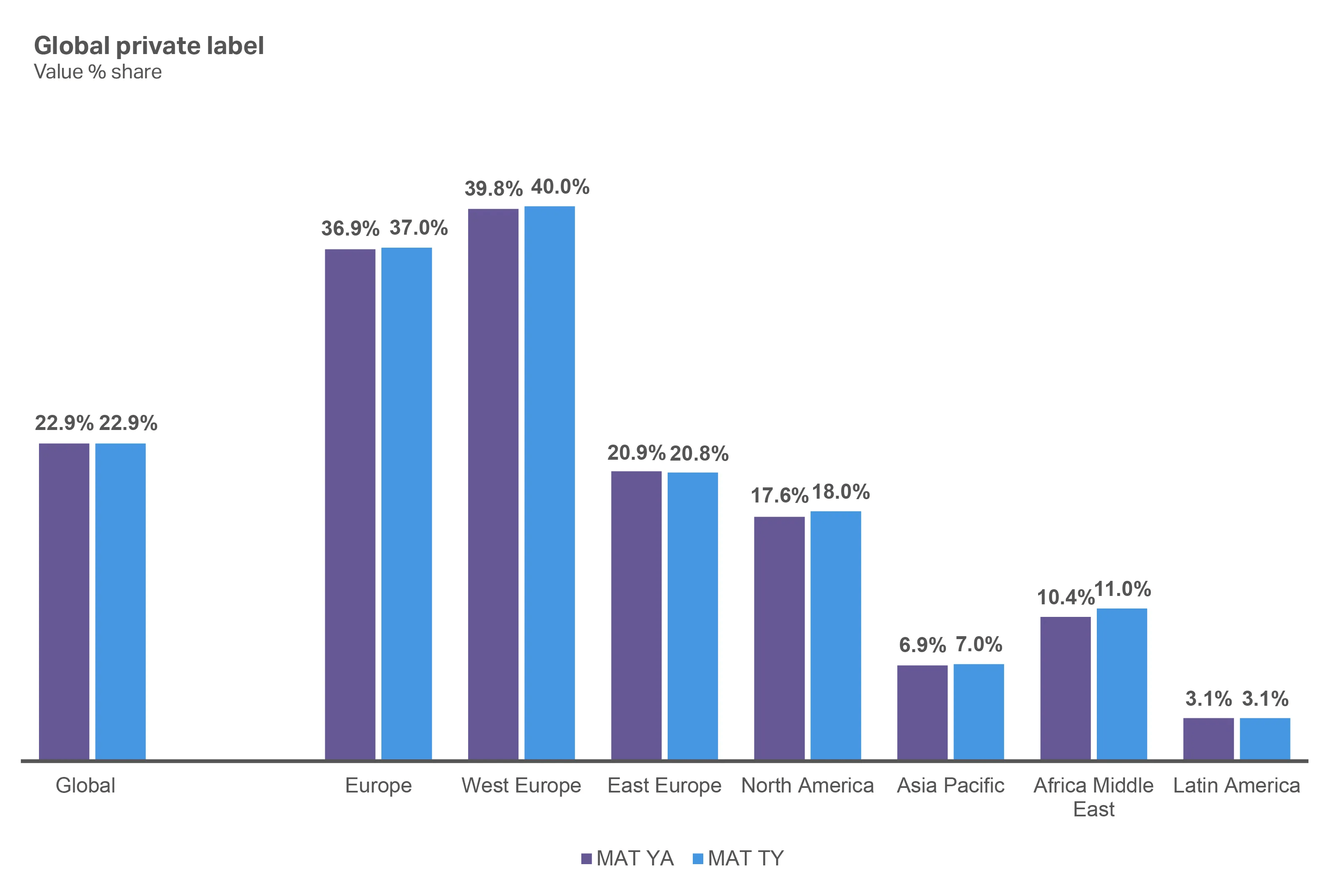

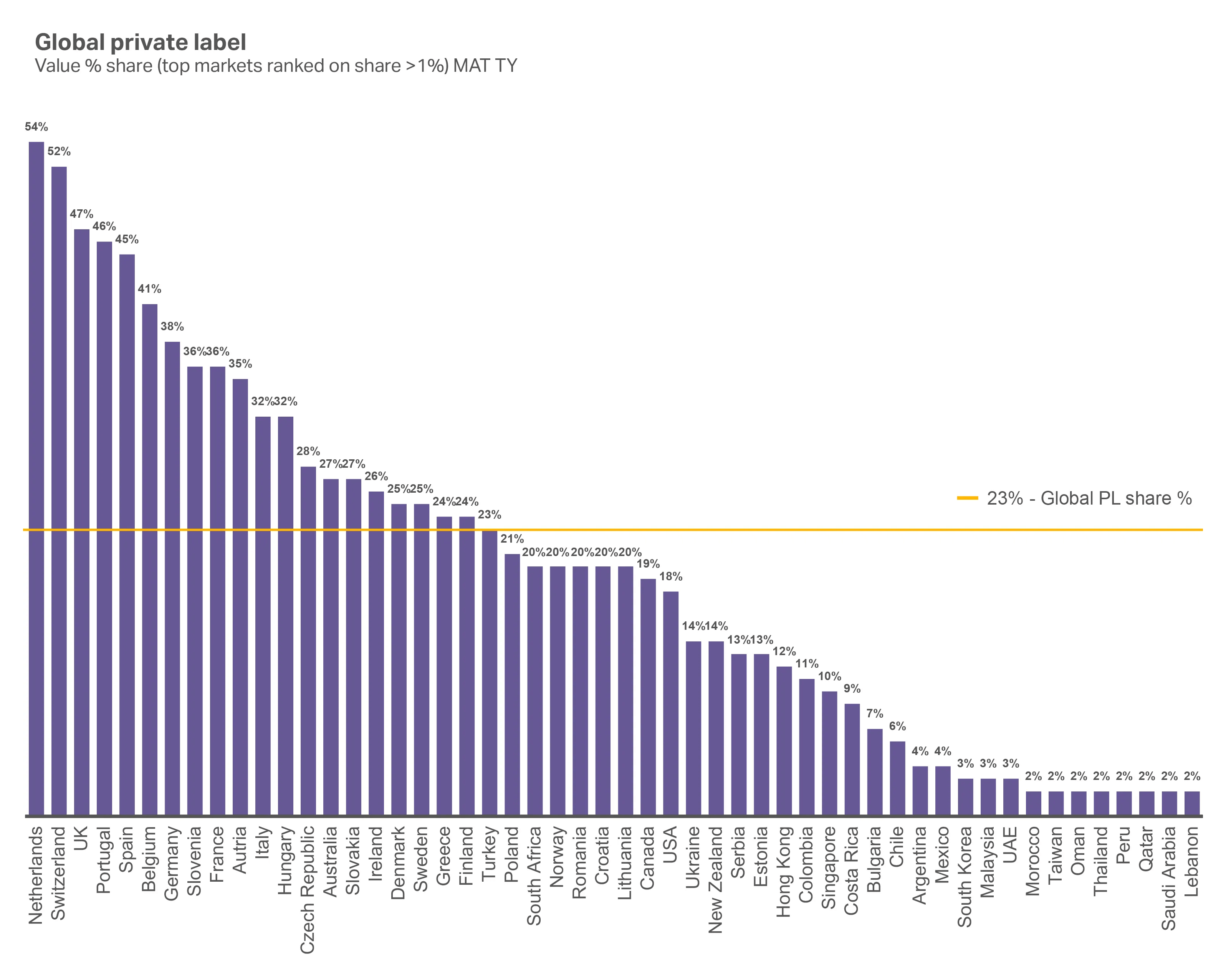

A marca própria não é mais uma desvantagem comercial

Observação: a Rússia não está mais incluída nos relatórios QBN a partir do lançamento do 2º trimestre de 2014

Com inovação, ingredientes limpos e confiança localizada, as marcas próprias agora estão competindo como opções de primeira escolha na Europa, Ásia e América Latina. De fato, as marcas próprias agora estão proporcionando crescimento de valor na maioria das regiões, coma Europa Ocidental liderando o caminho.

Grande parte desse crescimento é impulsionada pela percepção do consumidor de que muitos produtos da categoria de marcas próprias são altamente substituíveis por produtos de marca. Os consumidores também não estão mais comprando produtos de marca própria apenas porque são mais acessíveis. Graças aos investimentos dos varejistas em qualidade e marketing, os compradores veem muitas marcas de lojas como iguais ou superiores às marcas nacionais.

As marcas próprias ganharam participação na maioria das regiões do MAT, exceto na Europa Oriental

Embora as marcas próprias estejam crescendo, elas ainda comandam apenas uma pequena porcentagem da participação em valor em muitos mercados. As lojas têm uma oportunidade incrível de capturar sua parte desse crescimento desenvolvendo ou expandindo seus portfólios de marcas próprias.

Os dados do NIQ Retail Pulse revelam que também há uma mudança para 2026 em direção às marcas de lojas premium. Por exemplo, na Alemanha, estamos observando um aumento de 13% no número de compradores que compram marcas premium. Uma história semelhante abrange muitos mercados, incluindo o Reino Unido ( 19%), a Polônia ( 16%), a Itália ( 14%), a África do Sul ( 8%), a Espanha ( 5%) e os Emirados Árabes Unidos ( 4%).

Somente a Arábia Saudita(-7%), a Tailândia(-4%) e a Holanda(-2%) apresentaram uma retração no prêmio.

Os mercados mais fortes para marcas próprias estão na Europa Ocidental

Enquanto isso, as marcas próprias ainda têm menos de 2% de participação na maioria dos mercados do Oriente Médio e da África.

Os grandes varejistas estão dobrando a aposta nas marcas próprias

A marca “Bettergoods” do Walmart aproxima-se de meio bilhão de dólares em vendas

- 400 produtos em experiências culinárias, à base de plantas e “feitos sem”

- 70% dos produtos com preços abaixo de US$ 5

Marca “Good & Gather” da Target valerá US$ 4 bilhões em 2024

- 2.500 produtos, com cerca de 50% com preços abaixo de US$ 5

- Mais de um terço de todas as idas ao supermercado incluem um item Good & Gather

$238.7B

em custos de anúncios inflacionados por scrapers e bots de IA em 2024

Fonte: “O tráfego de bots drena o orçamento de anúncios, custando às empresas US$ 238,7 bilhões em 2024”

A Inteligência Artificial (IA) está reescrevendo a descoberta e a pesquisa

A descoberta de produtos com tecnologia de IA está se tornando a opção preferida dos consumidores, embora a desconfiança persista no espaço de compras com IA/agenética. À medida que a tecnologia continua avançando, os varejistas simplesmente não podem se dar ao luxo de não aproveitar adequadamente a IA ao tentar atrair, converter e criar uma fidelidade duradoura à marca com o consumidor global de hoje.

A IA já está perturbando os espaços de SEO e de anúncios, dificultando que os varejistas alcancem os consumidores usando métodos convencionais. O conteúdo agora está sendo revisado para ajudar na descoberta da nova otimização de mecanismo generativo (GEO), enquanto o tráfego de bots está distorcendo as métricas da campanha publicitária.

A confiança pode ser fragmentada

Com tantas interrupções nos canais, os fabricantes e varejistas devem analisar cada canal e como podem conquistar a confiança que se transfere entre os canais. Se uma marca é confiável na loja, mas não on-line, isso limitará a experiência omnichannel. Adotar uma abordagem holística da confiança torna-se mais importante à medida que as redes sociais, o varejo e a IA de conversação moldam cada vez mais a descoberta.

Em um mundo com maior foco no imediatismo orientado por dados, é importante também investir em estratégias de longo prazo, como o comércio comunitário. Trata-se de criar um espaço onde os consumidores com ideias semelhantes possam conversar, interagir diretamente com a marca e receber acesso exclusivo como recompensa por seu envolvimento. Além disso, as plataformas de comércio comunitário geralmente também incluem vendas entre pares, compras em grupo e mercados liderados por criadores que podem construir um grupo fiel e expressivo de embaixadores da marca.

Principais conclusões

Sinais que antes eram vistos como discrepantes estão rapidamente se tornando forças dominantes que estão remodelando o consumo global.

A ascensão dos AOMs está alterando não apenas o comportamento individual, mas categorias inteiras, reduzindo a ingestão de calorias, retirando gastos de produtos indulgentes e excessivos e criando uma nova demanda por soluções funcionais, com controle de porções e voltadas para o bem-estar. Mais da metade dos consumidores afirma que pagará um preço mais alto por opções frescas, limpas e saudáveis, ampliando o efeito e acelerando as oportunidades para as marcas que podem oferecer, com credibilidade, alegações relacionadas à saúde, à naturalidade e ao suporte metabólico.

Ao mesmo tempo, a volatilidade das commodities é agora uma realidade constante. Os preços do cacau e do café subiram, enquanto os grãos e as proteínas permanecem instáveis, estabelecendo pisos de preços mais altos a longo prazo. Essa turbulência força as empresas a fazer malabarismos com táticas imediatas – como mudanças no tamanho das embalagens ou ajustes de preços – e, ao mesmo tempo, considerar reformulações e inovações mais profundas para proteger as margens sem minar a confiança do consumidor. Paralelamente, as marcas próprias estão se livrando de sua reputação de valor, expandindo-se para o território premium e sendo cada vez mais vistas pelos compradores como iguais ou até melhores do que as marcas nacionais.

Por fim, a tecnologia está reescrevendo o caminho para a descoberta. A pesquisa e as compras orientadas por IA estão mudando a forma como os produtos são encontrados e como os anúncios são medidos, mesmo que a confiança na compra orientada por agentes continue baixa. Com quase metade do tráfego da Internet agora não humano e os gastos com anúncios distorcidos por bots, os riscos estão aumentando para que as marcas e os varejistas se adaptem rapidamente.

As empresas que vencerão serão aquelas que anteciparem essas disrupções – mudanças na saúde, choques de custos, concorrência de marcas próprias e disrupção da IA – e as transformarem em motores de inovação, confiança e crescimento.

Capítulo 5: Seu guia para 2026

Principais conclusões para fabricantes e varejistas

Cobrimos muito terreno neste relatório. Agora, é hora de transformar os insights em ação. Aqui está um resumo rápido das principais conclusões em que sua marca deve se concentrar para conquistar os consumidores em 2026.

Separe estrategicamente os mitos das realidades com nossas principais conclusões

| Mito | Realidade | Suas próximas etapas para 2026 |

| O aumento da confiança do consumidor reflete uma disposição automática para gastar. | A realidade financeira dos compradores não mudou drasticamente no último ano. Em vez disso, sua confiança reflete uma aceitação da realidade volátil do varejo. | As marcas e os varejistas devem trabalhar para entender as características dos produtos desejados pelos consumidores e oferecer os benefícios tangíveis que simplificam a vida dos compradores para que eles possam comprar. |

| O crescimento contínuo dos produtos de marca própria prova que os consumidores ainda estão buscando a opção mais barata. | Muitas ofertas de marcas próprias fecharam a lacuna de qualidade e se inclinaram para a inovação de produtos para ganhar um lugar em uma faixa estreita de produtos que estão sendo considerados pelos consumidores. | As marcas e as marcas próprias devem se apoiar mutuamente para expandir o tamanho do prêmio e liberar gastos incrementais dos consumidores com produtos que ofereçam preço, qualidade e valores em uma proposta alinhada. |

| As marcas e os varejistas precisam apostar tudo no comércio eletrônico. | O comércio eletrônico é apenas uma peça do quebra-cabeça. O comércio social, o comércio rápido, as redes de mídia de varejo, o comércio eletrônico e as compras em lojas físicas estão convergindo em um único ecossistema. | Os varejistas e fabricantes devem estar preparados para oferecer caminhos de compras personalizados e sem atritos em todos os canais, em vez de colocar todos os ovos em uma única cesta. |

| A constante disrupção no varejo reduziu as expectativas dos consumidores. | O oposto é verdadeiro! Os consumidores estão exigindo que os fabricantes e varejistas se apoiem na inovação e na tecnologia para solucionar as perturbações antes que elas os afetem. | Como isso se parece em ação? Pense nos fabricantes que podem mudar rapidamente quando os preços das commodities forçam a reformulação, nos varejistas que podem utilizar a IA para otimizar o atendimento ao cliente e a personalização e nas marcas que destacam a rotulagem do produto para atender aos compradores que tomam medicamentos contra a obesidade. As empresas que conseguirem encontrar – e capitalizar – oportunidades para solucionar a volatilidade antes que ela incomode seus consumidores sairão ganhando. |

Transpondo o insight para a ação com a NIQ: The Full View™

Soluções para fabricantes e varejistas

Situação dos consumidores e incerteza econômica

A pesquisa deste ano mostra que, embora os consumidores possam finalmente estar saindo de sua queda inflacionária, eles agora estão de olho na instabilidade política e na escalada dos conflitos globais, o que os faz pensar se agora é o momento certo para comprar. À medida que as oportunidades em 2026 mudarem do crescimento baseado no preço para o crescimento baseado no volume e na ocasião, os varejistas e fabricantes precisarão se concentrar em aumentar as ocasiões de compra e os volumes unitários, ao mesmo tempo em que oferecem aos consumidores uma garantia emocional. As marcas e os varejistas precisam de soluções que lhes permitam oferecer menos opções, mais claras, que proporcionem preço, qualidade e valores em uma proposta alinhada

Soluções:

Confiança na marca

Os consumidores de hoje estão buscando um alinhamento vivido em que o desempenho conquiste a confiança. A qualidade funcional é o maior fator que influencia a confiança nos mercados maduros e de alto crescimento. As alegações de que o produto é melhor para você, a simplicidade dos ingredientes e as fórmulas limpas são importantes, mas o produto também deve atender às expectativas do consumidor quanto à qualidade e à consistência. Embora a qualidade e a consistência sejam a base da confiança do consumidor, as marcas precisam se aprofundar para se conectar com os valores e as características exclusivas do comprador que definem essa confiança de pessoa para pessoa.

Soluções:

Comércio contínuo

Os consumidores não fazem mais compras em canais; eles se movem entre plataformas, pontos de contato e momentos. Em todo o mundo, as ferramentas digitais estão revolucionando as cestas de CPG, pois os compradores não estão mais presos a um único caminho. A descoberta e a compra estão cada vez mais desconectadas, o que muda a forma como as marcas devem pensar sobre visibilidade e conversão. Os fabricantes e varejistas devem capturar o crescimento expandindo as ocasiões e aumentando o volume on-line e na loja, ao mesmo tempo em que oferecem aos consumidores confiança, controle e uma sensação de simplicidade em toda a jornada.

Soluções:

Tendências a serem observadas

Sinais antes vistos como atípicos estão rapidamente se tornando forças dominantes que remodelam o consumo global. As empresas que vencerão serão aquelas que anteciparem essas interrupções – mudanças na saúde, choques de custos, concorrência de marcas próprias e interrupções de IA – e as transformarem em motores de inovação, confiança e crescimento.

Soluções:

Faça sua próxima grande jogada

Com as soluções de inteligência do consumidor da NIQ. Entre em contato conosco hoje mesmo para discutir seu plano de crescimento para 2026.