Navegando na incerteza com resiliência

Os líderes empresariais de hoje estão enfrentando um momento desafiador único: A mudança de políticas, a flutuação do sentimento do consumidor e a incerteza econômica criaram um ambiente imprevisível em que a tomada de decisões no dia a dia – sem falar no planejamento para o futuro – parece esmagadora.

Em momentos como esse, a maioria das perspectivas econômicas oferece tendências amplas ou previsões superficiais. Esta é diferente.

Temos o prazer de colaborar mais uma vez com os economistas de Yale , Martha Gimbel e Ernie Tedeschi, para trazer a você este manual de resiliência empresarial. Mergulhando profundamente em 50 anos de dados históricos dos EUA, eles analisaram o comportamento do consumidor nos principais choques econômicos – desde recessões e estagflação até crises geopolíticas. Sua análise revela não apenas como os consumidores respondem em cada cenário, mas também os principais sinais que indicam que as mudanças estão chegando.

Para tornar esse manual prático, temos nossa estrutura de resiliência empresarial – umguia detalhado que descreve como interpretar esses sinais, juntamente com as etapas específicas que os varejistas e fabricantes podem adotar para responder a eles com agilidade e confiança. Esperamos que você o utilize como uma bússola estratégica para orientar seu planejamento e posicionar sua empresa para resiliência e crescimento nos próximos meses.

Vice-presidente de Liderança de Pensamento Global, NIQ

Courtenay Verret é vice-presidente de liderança de pensamento global da NIQ, onde conecta insights orientados por dados com narrativas convincentes que posicionam a empresa na vanguarda da inteligência do consumidor. Seu trabalho abrange tópicos críticos, como IA, inovação e marketing de marca, ajudando a moldar conversas estratégicas. Courtenay desempenha um papel fundamental na ampliação da autoridade da marca NIQ, promovendo parcerias influentes, impulsionando o engajamento executivo e fornecendo insights que repercutem em todos os setores e mercados.

Sobre os autores

Economista

Martha Gimbel é diretora executiva do The Budget Lab em Yale. Trabalhou como consultora e economista em cargos seniores no governo, no setor privado e na filantropia, incluindo o Conselho de Consultores Econômicos da Casa Branca, o Departamento do Trabalho, o Comitê Econômico Conjunto no Capitólio, a Schmidt Futures e o Indeed.com. Ela é especialista em uma série de dados econômicos, incluindo o mercado de trabalho, gastos do consumidor, inflação e crescimento econômico, e em como a dinâmica econômica e política se cruzam.

Economista

Ernie Tedeschi é Diretor de Economia do The Budget Lab em Yale e Visiting Fellow no Psaros Center for Financial Markets and Policy na Universidade de Georgetown. Ele também é colunista regular da Bloomberg Opinion. Até março de 2024, ele foi o economista-chefe do Conselho de Consultores Econômicos (CEA) da Casa Branca. Antes do CEA, Ernie foi diretor administrativo e chefe de análise fiscal da Evercore ISI. Ele também foi economista do Departamento do Tesouro dos EUA e colaborador da coluna Upshot do New York Times.

O que impulsiona o comportamento do consumidor em períodos de incerteza? Veja uma prévia do que você encontrará no The Business Resiliency Playbook – edepois continue lendo!

Quer ler mais tarde?

Planejando a resiliência dos negócios? Ou tomando decisões no escuro?

Para onde a economia está indo?

E como os consumidores responderão?

Essas perguntas são, sem dúvida, a principal preocupação de fabricantes e varejistas, que enfrentam um cenário econômico global marcado por um grau extraordinário de incerteza. Mas, em nossa busca para prever o que está por vir, será que estamos complicando demais o que realmente importa para criar resiliência nos negócios?

Desde as mudanças nas políticas comerciais e nas tensões geopolíticas até a volatilidade dos mercados financeiros e a evolução dos comportamentos dos consumidores, o ambiente atual é mais imprevisível do que em qualquer outro momento desde a pandemia, há cinco anos. Essa incerteza não é uma abstração – é uma realidade diária, que molda as decisões de empresas, formuladores de políticas e consumidores.

Para os líderes empresariais, essa imprevisibilidade representa um desafio: As decisões sobre preços, contratações, investimentos na cadeia de suprimentos, posicionamento da marca e pipelines de inovação devem ser tomadas diante de informações incompletas e condições que mudam rapidamente. Os modelos tradicionais e os precedentes anteriores podem não fornecer mais orientações confiáveis, dificultando a definição de um caminho claro para o futuro. No entanto, optar por não agir – atrasar as principais decisões ou manter o status quo – também é uma decisão, que pode deixar as organizações expostas a riscos e oportunidades perdidas.

Em um relatório de 2022, a McKinsey constatou que as ações que uma empresa toma antes de qualquer tipo de choque econômico – por exemplo, o que ela faz para se preparar ou onde investe – podem ser responsáveis por até metade da diferença entre os retornos para os acionistas dos líderes e daqueles que ficam para trás.

Nesse contexto, o planejamento da resiliência dos negócios não é apenas aconselhável – é essencial. Os fabricantes e varejistas mais bem posicionados para enfrentar as incertezas são aqueles que desenvolveram proativamente estratégias para resistir a choques e se adaptar a novas realidades. Porém, antes de elaborar um plano de resiliência, é fundamental entender primeiro os possíveis cenários que poderão se desenvolver nos próximos anos. Isso requer uma avaliação rigorosa dos riscos do ambiente atual e uma exploração cuidadosa de como riscos semelhantes ocorreram no passado.

Para este relatório, elaboramos uma análise para fornecer aos líderes empresariais os insights de que precisam para se antecipar e se preparar para uma série de futuros possíveis. Ao mapear cenários distintos para os gastos do consumidor, nosso objetivo é fornecer uma estrutura que permita a tomada de decisões ágeis e a previsão estratégica. Nosso objetivo não é prever o futuro, mas ajudar as organizações a desenvolver planos robustos que possam se adaptar à medida que as condições evoluem.

Para isso, nos baseamos em experiências do passado para ajudar a calibrar o que os próximos anos podem nos reservar. Episódios históricos – a estagflação da década de 1970, a recessão significativa do início da década de 1980, a recessão branda de 1990, a aterrissagem suave de meados da década de 1990 e o choque geopolítico/petróleo de 2022 – oferecemlições valiosas sobre como os consumidores respondem às perturbações e incertezas econômicas. Durante esses períodos, as prioridades dos consumidores geralmente mudam rapidamente, com os gastos com itens essenciais tendo precedência sobre as compras discricionárias, e a fidelidade à marca sendo redefinida pelo valor percebido e pela confiança.

É importante ressaltar que nossa análise sugere três conclusões principais:

1

Primeiro, em cada um dos episódios históricos que analisamos, o comportamento do consumidor seguiu padrões semelhantes, independentemente do estímulo. No futuro, é fundamental que os líderes empresariais não atribuam muita importância ao estímulo ao qual os consumidores reagirão. Os consumidores não se importam por que estão estressados – eles apenas sabem que estão. E eles tendem a reagir de acordo com isso.

2

Em segundo lugar, como previsto, em cada um dos cenários econômicos que analisamos, os consumidores recuaram em relação ao que é “bom ter” e gravitaram em torno do comportamento de busca de valor, em maior ou menor grau, dependendo do tamanho do choque. Em vez de prever um número infinito de cenários, os líderes empresariais devem ficar atentos aos principais sinais de dados sinalizados aqui que podem indicar que uma mudança de comportamento está chegando.

3

De forma crítica, no momento desta análise (verão de 2025), os dados do NIQ que analisamos indicam que os consumidores não estão demonstrando sinais generalizados de comportamento estressado, apesar das recentes flutuações no sentimento. Isso pode mudar a qualquer momento, dadas as condições dinâmicas no terreno, mas reforça a ideia de que o sentimento do consumidor é apenas um ponto de dados sobre o qual se deve agir. Os líderes empresariais devem permanecer vigilantes – e equilibrar o que os consumidores dizem com as mudanças reais em o que eles fazem.

“Nosso objetivo não é prever o futuro, mas ajudar as organizações a desenvolver planos robustos que possam se adaptar à medida que as condições evoluem.”

O passado é o prólogo: Cinco cenários históricos que podem espelhar as perspectivas futuras

A perspectiva para a economia dos EUA nos próximos dois ou três anos é excepcionalmente incerta, com vários cenários plausíveis, cada um com implicações diferentes para o crescimento, a inflação e os gastos do consumidor.

Apesar da volatilidade mês a mês, os gastos reais do consumidor ainda estão em alta de quase 1% desde outubro do ano passado, e os gastos reais com bens duráveis estão em alta de quase 2%. Um mercado de trabalho amplamente estável tem apoiado o consumidor (embora os dados recentes sugiram sinais de enfraquecimento), enquanto o crescimento dos salários e da renda tem crescido mais rápido do que a inflação, dando algum apoio ao poder de compra do consumidor, apesar das persistentes pressões sobre os preços. A inflação ainda está ligeiramente elevada, mas diminuiu em relação aos níveis excepcionalmente altos (por exemplo, 7-9%) de 2022.

Entretanto, o sentimento do consumidor e os indicadores econômicos mais amplos estão misturados. O Índice de Confiança do Consumidor e a Pesquisa de Consumidores da Universidade de Michigan mostraram uma recuperação desde suas baixas no início deste ano; entretanto, as atitudes dos consumidores ainda estão abaixo do final de 2024. Enquanto isso, os resultados preliminares da pesquisa anual Consumer Outlook da NIQ indicam um aumento geral dos níveis de otimismo desde um ano atrás; no entanto, as preocupações com o potencial de aumento dos preços dos alimentos, a desaceleração econômica e os conflitos geopolíticos continuam a ser a principal preocupação da maioria – ilustrando o quanto é desafiador acompanhar a mentalidade dos consumidores durante esse período.

O crescimento econômico também tem sido misto: O crescimento real do PIB foi negativo no primeiro trimestre de 2025, mas superou as expectativas, com 3%, no segundo trimestre. Mesmo com essa recuperação, o crescimento médio ao longo desses dois primeiros trimestres ainda foi de apenas 1,2%, abaixo dos 2,5% registrados em 2024. Também pode haver pressão de aumento da inflação e contração da oferta de mão de obra no próximo ano, dependendo da evolução das políticas dos EUA (por exemplo, comércio, imigração, taxa básica do Federal Reserve, pacote fiscal de reconciliação).

Com base nos dados atuais e nos paralelos históricos, podemos delinear cinco cenários principais que podem afetar a economia dos EUA e desafiar a resiliência das empresas nos próximos anos:

- Estagflação

- Recessão leve

- Recessão profunda

- Pouso suave

- Choque geopolítico

Observe que essas informações não pretendem abranger todas as possibilidades, nem são mutuamente exclusivas. Uma recessão pode ser “estagflacionária”, por exemplo, enquanto os choques geopolíticos podem ser a base de todas elas. A direção que a economia tomará dependerá da interação das políticas monetária e fiscal, da trajetória da inflação, da evolução do comércio global e dos riscos geopolíticos e da resiliência da demanda do consumidor.

Estagflação (década de 1970)

a “estagflação” é caracterizada por crescimento lento, alto desemprego e inflação persistente. Esse cenário ecoa a década de 1970, quando os choques do petróleo e os erros de política produziram uma combinação tóxica de preços altos e produção estagnada. Durante essa época, os consumidores reduziram drasticamente os gastos discricionários, negociando em categorias como vestuário e bens duráveis, enquanto priorizavam itens essenciais como alimentos, energia e moradia.

Como na década de 1970, as marcas com propostas de valor sólidas, incluindo marca própria podem ganhar participação, enquanto a fidelidade pode se desgastar diante do aumento dos preços.

Recessão leve (1990-1991)

Uma recessão é uma contração sustentada da atividade econômica. Uma recessão “branda” seria uma reminiscência de 1990-1991, quando o crescimento desacelerou drasticamente, mas evitou-se uma crise financeira sistêmica. Normalmente, a taxa de desemprego aumentaria. Na esteira de 1990, ela acabou subindo cerca de 2 pontos percentuais, mas, em princípio, um aumento menor ainda poderia ser consistente com uma chamada de recessão. No final, os gastos reais com bens diminuíram 4% entre julho de 1990 e janeiro de 1991.

Nesse cenário, como no início da década de 1990, os gastos do consumidor provavelmente diminuiriam-especialmente em categorias de grande valor como automóveis, móveis domésticos e viagens. Os bens de primeira necessidade seriam menos afetados, mas, mesmo nesse caso, os consumidores provavelmente trocariam ou adiariam as compras.

Recessão profunda (1980-1981)

Uma recessão mais profunda, semelhante à do início da década de 1980, poderia resultar em um aumento significativo do desemprego e em uma queda mais acentuada nos gastos com bens discricionários e duráveis. A taxa de desemprego aumentou 5 pontos percentuais depois de 1980, e os gastos com bens reais caíram 6%, não se recuperando para os níveis de janeiro de 1980 até o início de 1983.

Historicamente, nesses períodos ocorrem quedas acentuadas na construção de casas, nas vendas de veículos e nos artigos de luxo, enquanto os varejistas de desconto e de valor apresentam desempenho superior.

Pouso suave (meados da década de 1990)

Uma “aterrissagemsuave” é o cenário mais otimista que estamos examinando, no qual o Federal Reserve dos EUA consegue reduzir a inflação para sua meta de 2% sem desencadear uma recessão. Nesse caso, o crescimento poderia desacelerar, mas permaneceria solidamente positivo (cerca de 1,5% a 2% ao ano), a taxa de desemprego subiria apenas ligeiramente (ficaria abaixo de 5%) e, conforme mencionado, a inflação retornaria gradualmente aos níveis da meta. A metade da década de 1990 oferece um paralelo histórico: O Fed aumentou preventivamente as taxas para esfriar a inflação, mas a economia continuou a se expandir e os gastos do consumidor permaneceram resistentes, embora com algumas mudanças em direção ao valor e aos itens essenciais.

Nesse ambiente, os gastos discricionários provavelmente se estabilizariam, e as categorias ligadas à reforma da casa, viagens e experiências poderiam ter um crescimento renovado à medida que a confiança do consumidor se recuperasse.

Choque geopolítico (2022)

Eventos geopolíticos, como a escalada de conflitos no Leste Europeu ou a instabilidade no Oriente Médio,também podem causar choques repentinos na economia. A invasão russa da Ucrânia em 2022, por exemplo, fez com que os preços da energia e das commodities disparassem, corroendo o poder de compra do consumidor e desencadeando a volatilidade do mercado, mas, em última análise, tendo pouco ou nenhum impacto sobre o mercado de trabalho. O choque energético de 1973 teve consequências muito mais graves.

Nesses cenários, a inflação pode voltar a se acelerar mesmo com a desaceleração do crescimento, levando a uma “estagflação leve“. Os consumidores provavelmente reagiriam priorizando ainda mais as necessidades, negociando alimentos e utensílios domésticos e adiando compras discricionárias. Resiliência da cadeia de suprimentos e flexibilidade de preços seriam essenciais para as empresas enfrentarem esses choques.

Principais conclusões:

- Atualmente, os sinais econômicos são mistos: Embora os gastos estejam em alta, o crescimento desacelerou em relação ao ano passado e o sentimento do consumidor está em fluxo.

- Vários caminhos econômicos são plausíveis – cada um com implicações comerciais distintas.

- A direção que a economia tomará dependerá da interação das políticas monetária e fiscal, da trajetória da inflação, da evolução do comércio global e dos riscos geopolíticos e da resiliência da demanda do consumidor.

Choques diferentes, padrões familiares: Decodificando o comportamento do consumidor sob pressão

Em uma aterrissagem suave, esperaríamos que as tendências atuais do consumidor continuassem e não houvesse uma grande ruptura com os comportamentos atuais. Mas como os gastos do consumidor com diferentes bens respondem em outros cenários macroeconômicos?

Para avaliar essa questão, compartilhamos duas camadas de análise:

- A primeira analisa historicamente os períodos que se alinham com os cenários macroeconômicos descritos acima e calcula como os gastos reais do consumidor ( Personal Consumption Expenditures – ouPCE – do Bureau of Economic Analysis dos EUA, ajustados pela inflação) mudaram nos dois anos subsequentes.1 Mostramos os resultados de quatro desses períodos em relação ao período de pouso suave que começou em janeiro. As categorias de PCE abrangem todos os gastos mensais do consumidor, inclusive serviços, mas não têm os detalhes necessários para responder a perguntas importantes – por exemplo, a capacidade de distinguir entre diferentes marcas dentro das categorias.

- Na segunda análise, usamos os dados do NIQ para nos aprofundarmos em algumas das categorias de produtos historicamente mais sensíveis, o que permite maior diferenciação entre produtos e detalhes de alta frequência.

1 Os resultados completos da análise estão no gráfico intitulado “Full historical real real PCE consumer goods analysis” Em resumo, a análise calcula a “diferença” percentual dos gastos reais mensais do consumidor per capita para cada uma das quase 200 categorias de PCE em relação à tendência. aqui, a “tendência” é calculada como a tendência filtrada por Hodrick-Prescott (HP) dos gastos reais registrados per capita para cada categoria com uma janela passa-banda de 20 anos (equivalente a um parâmetro de suavização HP de aproximadamente dois milhões). O cálculo da tendência permite que a análise leve em conta as mudanças de longo prazo na preferência do consumidor. A mudança na diferença mostrada no gráfico para cada período histórico é a diferença média em pontos percentuais no segundo ano (13 a 24 meses a partir do início de cada período) menos a diferença média nos 12 meses que terminam com o início do período (o mês do início do período em si mais os 11 meses anteriores).

O resultado de nossa primeira análise sugere um resultado talvez surpreendente: Preparar-se para o comportamento do consumidor em um resultado é estar bem preparado para os outros resultados também. Em geral, em todos os choques econômicos que avaliamos, o comportamento do consumidor seguiu padrões semelhantes.

Em épocas de estresse econômico – independentemente de sua classificação ou causa – os consumidores tendem a comprar menos bicicletas, carros, açúcar e doces e equipamentos fotográficos, entre outros bens. Poucos produtos não são afetados, embora alguns sejam menos afetados (por exemplo, o tabaco). Não é de se surpreender que os bens “bons para se ter” sejam mais afetados do que os bens “necessários” quando os consumidores têm de recuar – a exceção é um pequeno mimo ou um luxo acessível que pode substituir uma economia maior (por exemplo, um aumento nos gastos com carne em face de uma recessão provavelmente reflete que os consumidores não estão mais indo a restaurantes e, em vez disso, estão comprando mais para cozinhar em casa).

É interessante notar que, como mostra a continuação de nosso gráfico abaixo, algumas categorias realmente registraram aumentos nos gastos, incluindo relógios e “aeronaves de lazer” Isso pode sugerir que os gastos com luxo podem se manter relativamente bem durante períodos de mudança, já que os consumidores mais abastados permanecem isolados das oscilações econômicas.

Embora a resposta ao estresse em todos os cenários seja semelhante, a escala e a velocidade dessa resposta provavelmente são proporcionais à magnitude do choque. Em outras palavras: Quanto mais grave for a interrupção, mais rápidas e pronunciadas serão as mudanças de comportamento. Uma grande recessão pode desencadear recuos rápidos e generalizados, ao passo que uma desaceleração leve ou estagflação pode resultar em ajustes mais graduais ou limitados. Da mesma forma, alguns choques geopolíticos podem rivalizar com o impacto econômico das recessões tradicionais, dependendo do seu escopo e da visibilidade para o consumidor. Compreender esse efeito de escala é fundamental para prever a profundidade e a duração das mudanças de demanda em todas as categorias.

Especialmente em períodos de mudança, criar resiliência nos negócios significa estar preparado e ficar atento aos dados para ver as tendências à medida que elas surgem. Infelizmente, isso pode representar um desafio por vários motivos:

1

Os líderes precisam saber não apenas onde procurar, mas também o que procurar. Eles precisam determinar quais fontes de dados são mais eficazes para seus negócios, bem como as mudanças mais relevantes no comportamento do consumidor que devem ser monitoradas em tempos de incerteza.

2

Os líderes devem entender não apenas o quadro geral de gastos, mas também como os consumidores estão ajustando seu comportamento no corredor de compras e nos canais em tempo real. Eles estão trocando por produtos mais baratos, mudando para marcas próprias ou buscando ofertas, carregando a despensa ou adotando outras estratégias para economizar dinheiro?

3

Os líderes devem se antecipar às mudanças. Devido ao tempo de atraso na publicação e à natureza retrospectiva dos dados governamentais, pode ser difícil capturar as tendências à medida que elas surgem.

Independentemente da categoria, os dados de bens de consumo de rápida movimentação (FMCG) são um caso de uso ideal para verificar o estado do consumidor. Devido à sua alta taxa de rotatividade, à variedade de canais de compra e às oportunidades de aumentar ou diminuir o preço, podemos observar até mesmo pequenas mudanças de comportamento que, combinadas com nossa análise histórica e com os dados sobre o sentimento do consumidor, podem sinalizar tendências emergentes maiores. Ao monitorar regularmente os dados gerais do mercado e da categoria – especialmente aqueles que são historicamente sensíveis durante choques econômicos – as empresas podem antecipar os ajustes de preços e as promoções necessárias, dimensionar corretamente seus portfólios de produtos e ajustar as estratégias e os orçamentos de marketing.

Conteúdo premium abaixo

Para demonstrar como isso se parece na prática, revisamos nossa análise histórica e selecionamos várias categorias de FMCG sensíveis ao crescimento e ao declínio que podem indicar que os consumidores estão se movendo em direção a um estado mais pressionado.

O consumidor pressionado: Áreas de recuo

- Frutos do mar (por exemplo, camarão, salmão, caranguejo, atum)

- Açúcar e doces (por exemplo, balas, chicletes e balas de menta; lanches doces; sobremesas)

- Cuidados com o lar (por exemplo, produtos de limpeza)

O consumidor pressionado: Áreas de crescimento

- Cereais prontos para o consumo (RTE)

- Carnes (por exemplo, bovina, suína, de cordeiro, de frango)

Esses comportamentos de gastos são consistentes com o fato de que os consumidores estão recuando em relação ao que é “bom para se ter” e tentando se conter em casa: Embora comprar carne para cozinhar em vez de jantar fora possa economizar dinheiro, os frutos do mar costumam ser a opção mais cara. Da mesma forma, os consumidores podem simplificar as rotinas de limpeza ou reduzir o consumo de doces para economizar alguns dólares, ao passo que o cereal pode ser uma refeição barata por si só.

Preço, pressão e recuo

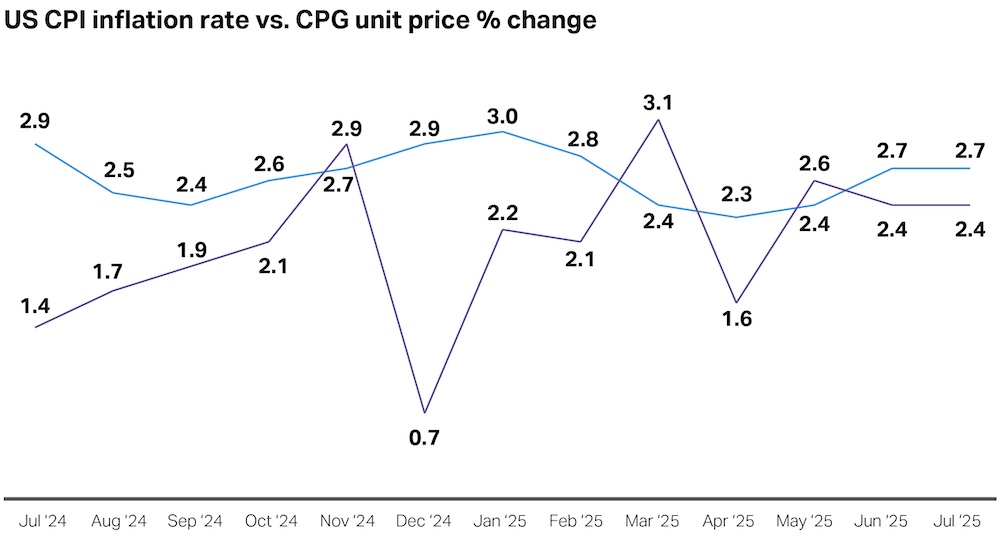

Para começar, vamos dar uma olhada na situação atual da inflação.

O Índice de Preços ao Consumidor (IPC) cresceu 2,7% nos 12 meses encerrados em julho de 2025, enquanto o IPC básico, que exclui os preços voláteis de alimentos e energia, cresceu 3,1%. Com algumas exceções mês a mês, a inflação de CPG em geral tem tido uma tendência menor do que os números do CPI e permanece estável em 2,4% em julho.

Fonte: Bureau of Labor Statistics dos EUA, Índice de Preços ao Consumidor; NielsenIQ, Total US Full View, até 26 de julho de 2025

Por um lado, no momento em que este artigo foi escrito, no verão de 2025, essas taxas de inflação caíram substancialmente em relação aos patamares que atingiram em 2022, e algumas categorias importantes, como aluguel, ainda estão vendo a inflação diminuir, mantendo baixo o número da linha superior. Por outro lado, a inflação ainda está significativamente acima da meta do Federal Reserve de 2% de inflação PCE.

Os preços dos bens – a categoria de gastos mais exposta a tarifas – estãose firmando. Durante os primeiros seis meses de 2025, os preços das principais commodities cresceram 0,6%; eles normalmente caem de preço na maioria dos anos. Além disso, os principais produtos sensíveis a tarifas, como móveis, eletrônicos e eletrodomésticos, estão apresentando aumentos de preços ainda mais rápidos. Os analistas do setor privado esperam uma pressão adicional sobre os preços durante a temporada de compras de volta às aulas, à medida que os estoques pré-tarifários se esgotam ainda mais. O Budget Lab de Yale projeta que, se as tarifas atuais permanecerem em vigor, elas acabarão aumentando o nível de preços em 1,8% no período de um a dois anos, supondo que o Fed ignore seus efeitos sobre os preços.

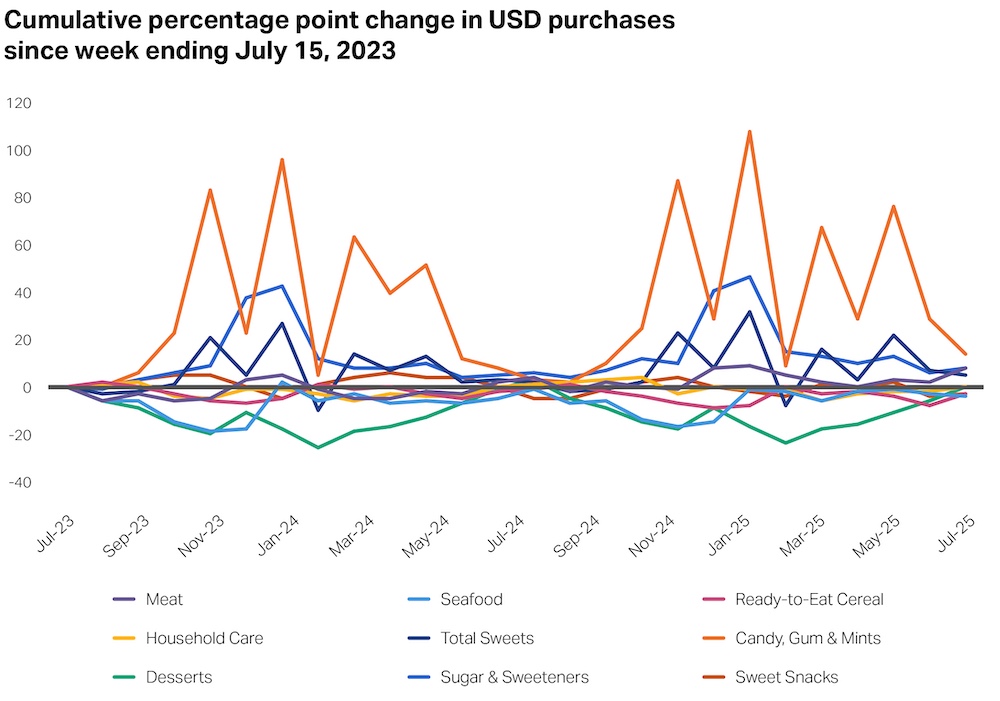

Com o panorama geral em mente, recorremos aos dados do NIQ em nossas categorias historicamente sensíveis para determinar se algum padrão está surgindo.

Embora os níveis de preços tenham subido normalmente, não houve muito movimento além dos padrões sazonais normais, o que provavelmente reflete o fato de que o comportamento do consumidor tem sido relativamente calmo em geral.

Fonte: NIQ RMS Total US Full View

Em relação a julho de 2023, os gastos gerais em todas essas categorias também estão funcionalmente estáveis (os picos de alimentos açucarados também refletem em grande parte a variação sazonal, ou seja, Halloween, Natal, Páscoa etc.).

Fonte: NIQ RMS Total US Full View

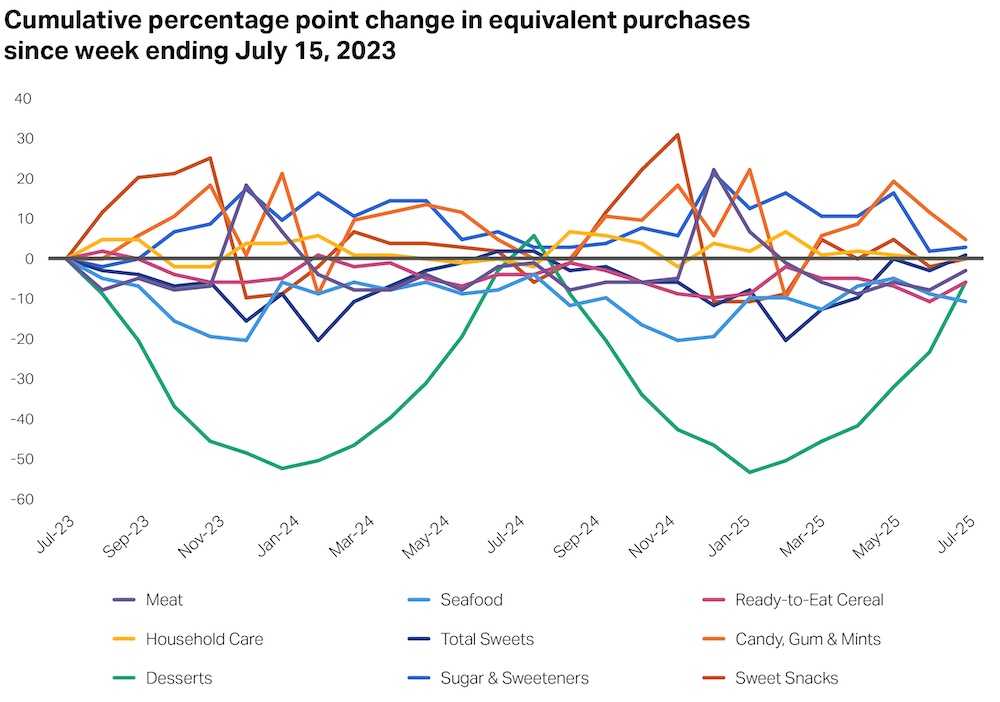

Da mesma forma, além de algumas variações sazonais, não houve uma grande mudança no número total de unidades desses produtos que os consumidores estão comprando.

Fonte: NIQ RMS Total US Full View

De muitas maneiras, esses gráficos podem refletir o que muitas empresas têm observado – e o que os dados recentes têm indicado: Apesar da flutuação da confiança e do sentimento, os consumidores continuam gastando em geral. Dito isso, em relação ao ano passado (até meados de junho de 2025), as compras unitárias nessas categorias representadas estão modestamente baixas em todos os setores. Essa constatação ilustra como pode ser difícil deduzir o estresse do consumidor a partir dos dados. Os alimentos açucarados, em particular, podem estar em baixa devido ao aumento da disponibilidade e do uso de medicamentos GLP-1/anti-obesidade. A dinâmica de preços não relacionada ao estresse do consumidor ou às tarifas também pode estar desempenhando um papel.

Fonte: NIQ RMS Total US Full View

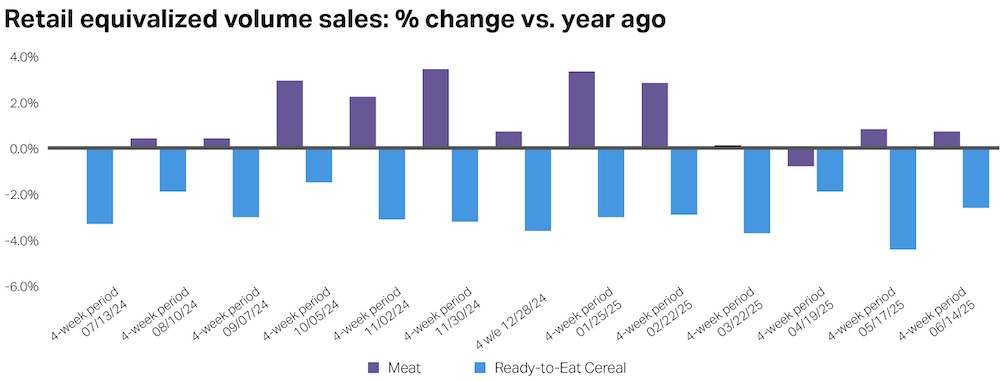

Com foco no crescimento, e não nos níveis, vemos evidências mistas de estresse. O crescimento das vendas de carnes, por exemplo, tornou-se fraco nos últimos meses. Com base em padrões históricos, isso poderia indicar uma falta de pressões crescentes dos consumidores. Entretanto, é mais provável que reflita a aceleração dos preços: Os preços da carne bovina cresceram 6,5% até o momento no IPC (contra 1% nos primeiros seis meses de 2024).

Da mesma forma, as compras de cereais RTE registraram um crescimento negativo consistente no último ano, com o crescimento do final de abril até meados de maio de 2025 sendo o mais fraco durante esse período. Ao contrário da carne, os preços dos cereais RTE caíram 0,6% no acumulado do ano e estão apenas ligeiramente (0,6%) mais altos do que há um ano. A demanda mais fraca por cereais também pode indicar menos estresse entre os consumidores, mas também pode refletir mudanças significativas nas preferências dos consumidores, como contra alimentos processados.

Fonte: NIQ RMS Total US Full View

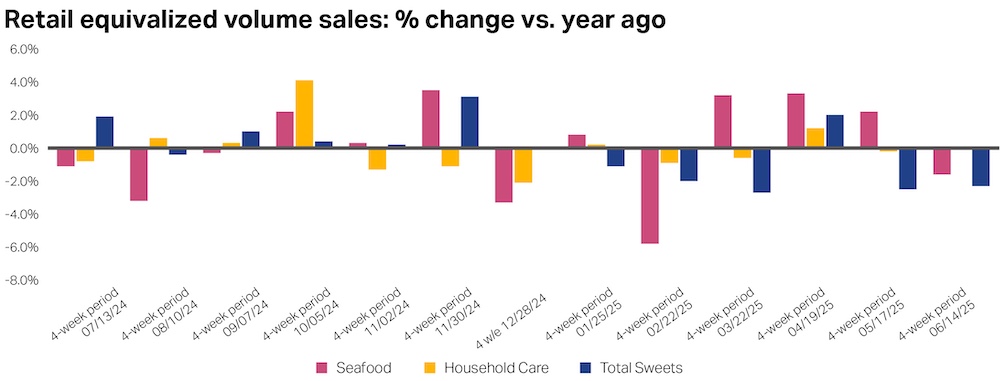

Por outro lado, muitos produtos para os quais esperaríamos ver quedas nas vendas em cenários de estresse estão, de fato, diminuindo. Embora os frutos do mar, os itens de cuidados domésticos e o total de doces nem sempre cresçam em conjunto, nas 52 semanas que terminaram em meados de junho de 2025, as vendas equivalentes das três categorias caíram ou permaneceram estáveis, como vimos anteriormente.

Observe que esse não tem sido um padrão mensal consistente, no entanto: Recentemente, em meados de abril, todas as três categorias registraram crescimento.

Fonte: NIQ RMS Total US Full View

Estratégias de busca de valor

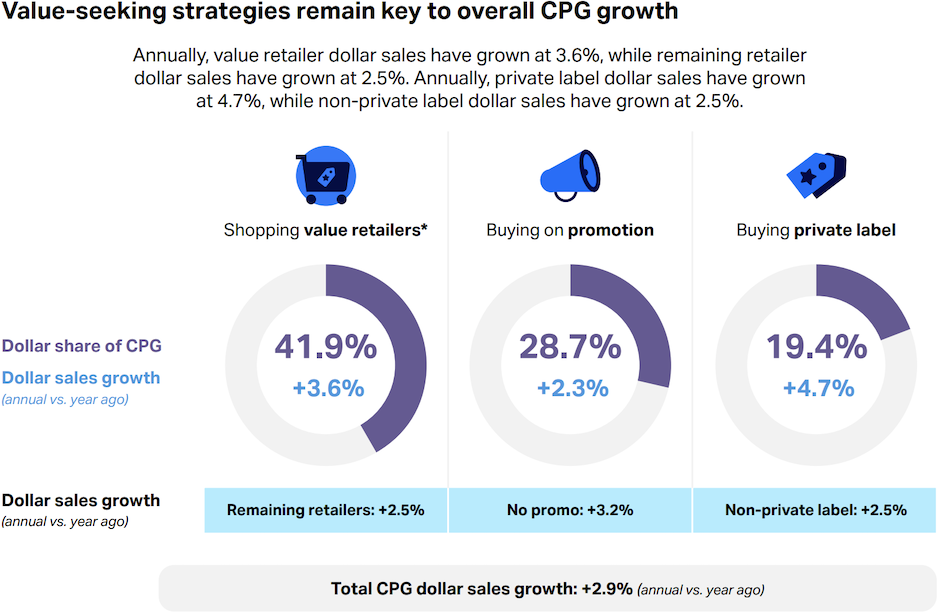

Mas e quanto às estratégias preventivas de busca de valor como um todo? Em um período de recessão, por exemplo, tendemos a ver um crescimento desproporcional para varejistas de valor e marcas próprias. Mesmo que os preços estejam atualmente estáveis em geral, é possível que os consumidores estejam começando a se preparar para os tempos difíceis que virão, mudando para varejistas de valor, comprando para promoções ou trocando proativamente produtos de marca registrada por produtos de marca própria?

Fonte: NielsenIQ, Total US Full View, 52 semanas encerradas em 26 de julho de 2025; *varejistas de valor (Mass Merch Club Dollar)

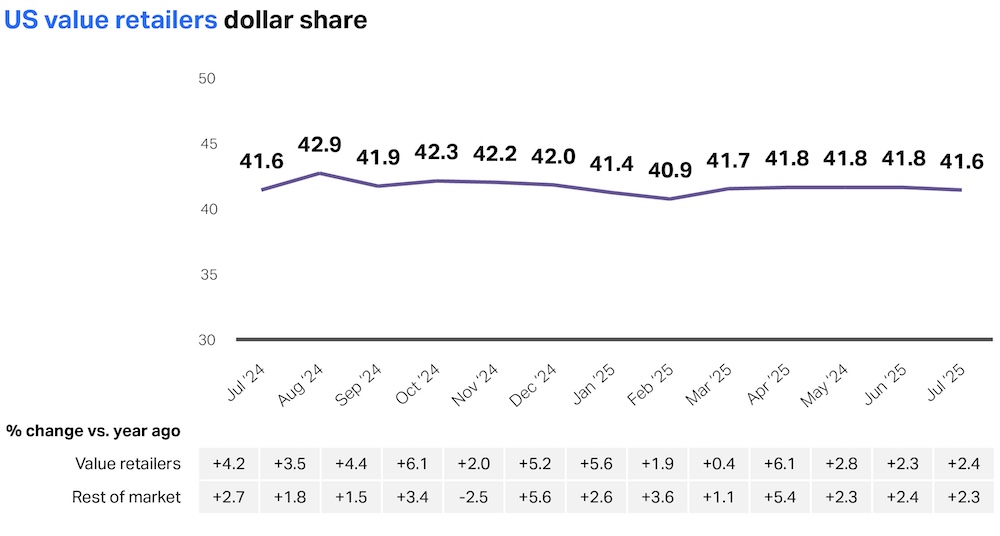

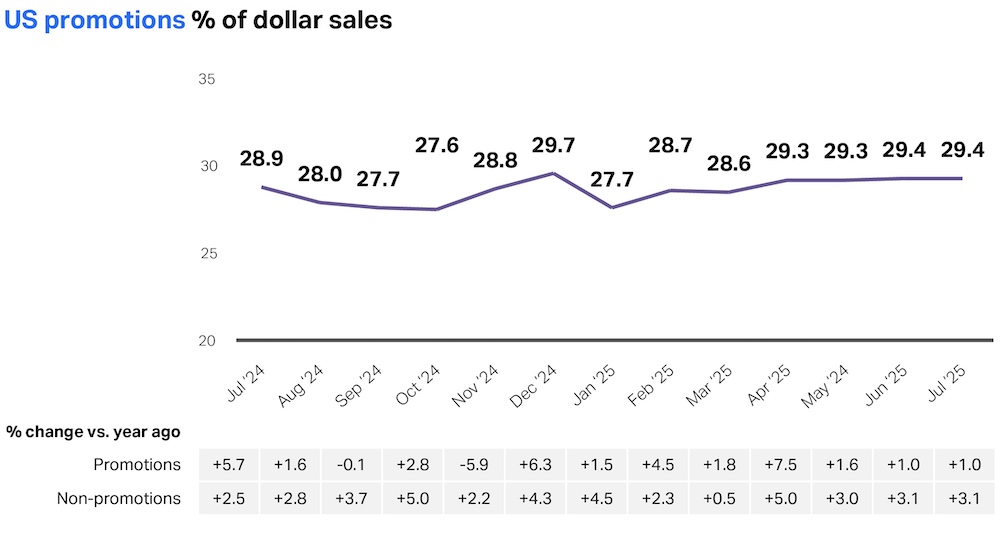

Em termos gerais, as estratégias de busca de valor aumentaram no ano passado – uma indicação de que os consumidores continuam a ser intencionais em seus hábitos de consumo. Entretanto, quando analisamos o crescimento mês a mês para varejistas de valor, promoções e marcas próprias, a trajetória é lenta e, pelo menos nos últimos meses, bastante estável.

Fonte: NielsenIQ, Total US Full View, varejistas de valor (Mass Merch Club Dollar), 4 semanas encerradas em 26 de julho de 2025

Fonte: NielsenIQ, Total US Full View, vendas promocionais em dólar, 4 semanas encerradas em 26 de julho de 2025

Fonte: NielsenIQ, Total US Full View, vendas em dólares de marcas próprias: 4 semanas encerradas em 26 de julho de 2025

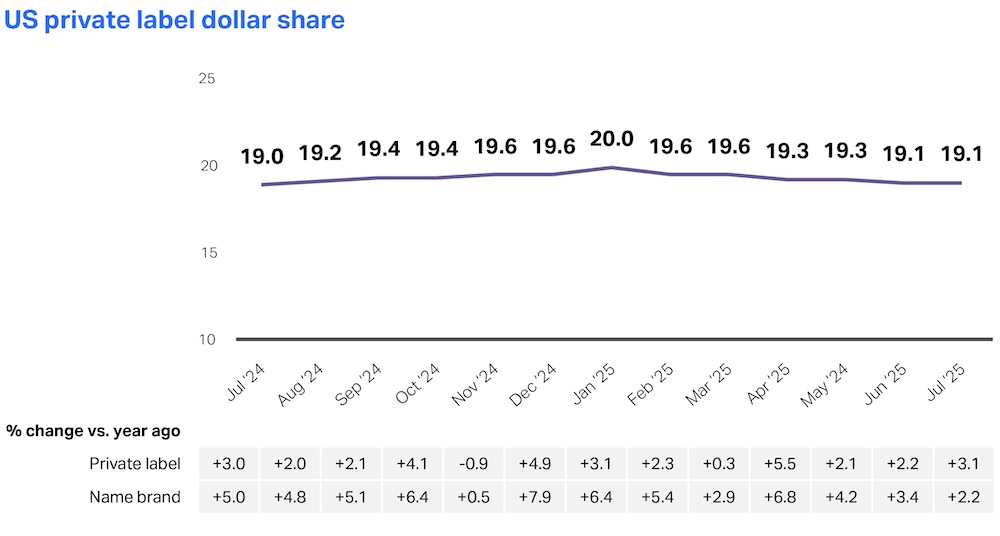

A marca própria é um caso particularmente interessante: Embora sua taxa de crescimento geral tenha começado a desacelerar, enquanto as marcas registradas estão ressurgindo, a percepção positiva – e o investimento do varejista na qualidade da marca própria – significa que, se os tempos difíceis voltarem, mudar para uma opção de valor será um sacrifício menor do que poderia ter sido nos anos anteriores.

Por enquanto, parece que a marca própria nos EUA está mantendo sua modesta tendência de crescimento à medida que os consumidores descobrem ou retornam a algumas de suas marcas favoritas.

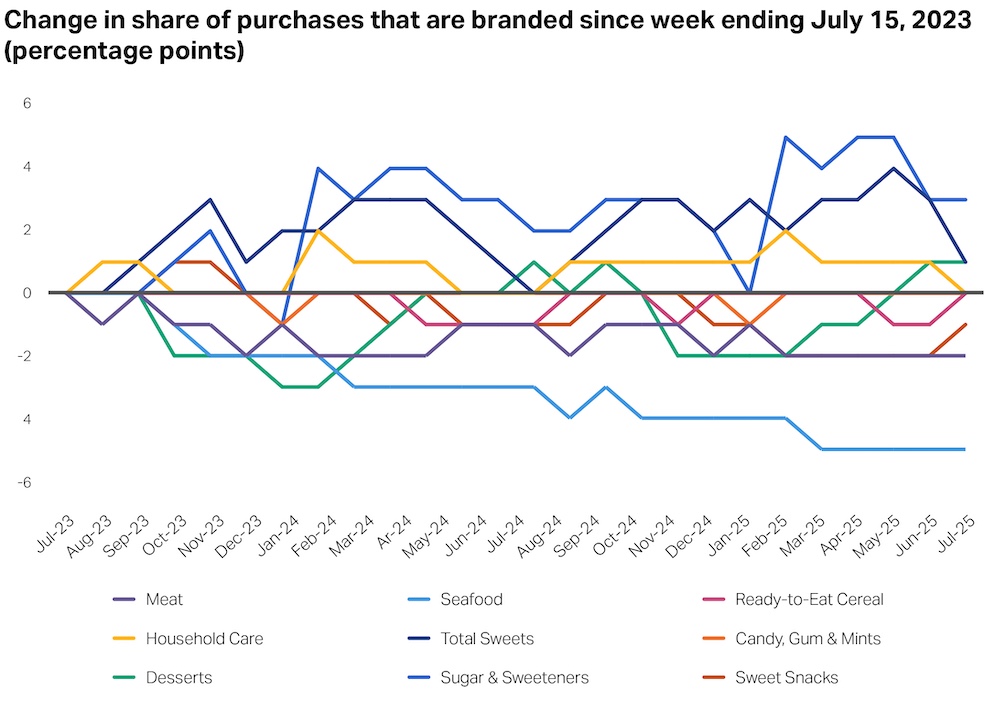

Mas o que dizer de nossas categorias historicamente sensíveis? Considerando que essas áreas normalmente apresentam algumas das maiores retrações ou crescimentos durante choques econômicos, poderia haver alguma indicação de que está ocorrendo uma troca por produtos bons ou necessários?

Fonte: NIQ RMS Total US Full View

Essa resposta comportamental não parece estar acontecendo. Aqui, também, vemos que os gastos dos consumidores com itens de marca na maioria dessas categorias permaneceram funcionalmente estáveis, embora os frutos do mar sejam uma exceção notável, com um declínio constante de 5 pontos percentuais nas compras de marca desde meados de 2023. Embora precisemos ficar de olho nessa tendência, por enquanto, os consumidores ainda parecem estar escolhendo produtos de acordo com sua proposta de valor total em vez de apenas o preço.

Principais conclusões:

- Em todos os choques econômicos que analisamos, o comportamento do consumidor seguiu padrões semelhantes: recuando nos “bons para ter” enquanto se inclinava para os “necessários para ter”

- Embora a resposta do consumidor ao estresse seja semelhante em todos os cenários, a escala e a velocidade de sua resposta provavelmente são proporcionais à magnitude desse choque.

- Ao monitorar regularmente os dados gerais do mercado e da categoria – especialmente aqueles que são historicamente sensíveis durante choques econômicos – as empresas podem antecipar melhor seus próximos passos.

- No momento desta análise (verão de 2025), não vemos sinais evidentes de mudanças de comportamento em nossos dados atuais de consumidores da NIQ que possam sinalizar uma queda repentina. Isso pode mudar a qualquer momento – eserá importante que os líderes empresariais fiquem atentos aos sinais e às ações que descrevemos na próxima seção.

Planeje a resiliência dos negócios: Principais sinais e estratégias para orientar o planejamento de cenários futuros

Agora que já nos baseamos nos dados para entender os resultados passados e os cenários atuais, o que fazer com essas informações?

A boa notícia: Como dissemos no início, apesar do alto nível de incerteza sobre o rumo da economia dos EUA, não há necessidade de complicar demais o planejamento de cenários a ponto de paralisá-lo. Como nossa análise demonstrou, em um choque econômico, os consumidores não se preocupam com o como e o porquê de estarem sendo pressionados – eles simplesmente sabem que estão sendo, e seu comportamento segue padrões semelhantes em cada ambiente.

A notícia mais complicada: O sentimento do consumidor pode ser enganoso em um vácuo, dada a desconexão que frequentemente ocorre entre o que os consumidores dizem e o que eles fazem. Como vimos em nossa análise, apesar dos níveis flutuantes de otimismo, os gastos gerais permanecem estáveis. Isso significa que os líderes empresariais precisarão ficar atentos ao sentimento do consumidor , juntamente com outras fontes de dados, para detectar quaisquer sinais emergentes que possam indicar um aumento ou uma diminuição da pressão econômica.

Para orientar os fabricantes e varejistas nas próximas etapas, montamos uma estrutura que descreve os sinais críticos aos quais se deve prestar atenção nos próximos meses, juntamente com as ações correspondentes para atendê-los. Devemos observar que esses sinais não são abrangentes e podem mudar com a evolução das condições econômicas no local. Da mesma forma, essas recomendações correspondentes não devem ser vistas como um plano de ação único, mas como um ponto de partida valioso para criar suas próprias estratégias de resiliência de negócios de uma maneira que faça sentido para a posição, os desafios e as oportunidades exclusivas de sua empresa.

Cenários: Recessão | Estagflação | Choque geopolítico

O que observar

| Sinais | Insights comportamentais | Ações do fabricante | Ações dos varejistas | Como a NIQ pode ajudar |

A inflação continua aumentando de forma constante, mais do que o esperado; a inflação de CPG segue o mesmo caminho. | Os custos tarifários e a escassez de mão de obra provavelmente estão aparecendo com mais destaque nas cadeias de suprimentos e na produção, aumentando os preços. O Federal Reserve pode reagir com taxas de juros mais altas ou menos cortes nas taxas de juros. | Reavalie a diversificação da cadeia de suprimentos Determine quanto preço você pode absorver – e quanto deve ser repassado aos consumidores Crie estratégias promocionais e de preços bem embasadas para compensar os aumentos e, ao mesmo tempo, gerar receita | Diversifique o fornecimento para aliviar a pressão sobre os preços Crie ou fortaleça os programas de fidelidade do cliente, concentrando-se na personalização, nos incentivos e em uma experiência omnichannel perfeita Concentre-se na transparência das mensagens e enfatize o valor Ajuste os preços estrategicamente e monitore a resposta do consumidor | Análise e ativação Marca e mídia Comportamento do consumidor e percepções Medição de mercado |

Os fabricantes experimentam uma diminuição do poder de fixação de preços à medida que os consumidores perdem a capacidade de absorver aumentos; as composições das cestas refletem o carregamento de despensas e/ou pacotes. | Os consumidores estão no limite prático dos aumentos de preços e, possivelmente, estão com a renda real estagnada ou em declínio. | Auditar o portfólio para identificar as SKUs que atualmente geram incremento e as que canibalizam a marca Realizar testes promocionais baseados na elasticidade em todos os níveis Gerenciar proativamente as SKUs de maior elasticidade para agregar valor; avaliar a arquitetura preço-pacote; considerar níveis de valor de inovação e/ou agrupamento de níveis mistos | Expanda a marca própria de vários níveis (valor, médio, premium) Use dados de fidelidade para personalizar as mensagens de valor e o sortimento | Análise e ativação Marca e mídia Comportamento do consumidor e percepções Inovação |

Os varejistas de valor e as marcas próprias começam a ter um crescimento consistente e/ou descomunal. | O aumento dos preços, um mercado de trabalho desafiador e a percepção de alta qualidade dos produtos de marca própria estão incentivando os consumidores a trocar de marca ou a trocar de marca. | Proteger a margem em categorias de baixa elasticidade Priorizar SKUs essenciais e de baixa elasticidade para presença nas prateleiras e promoção Considerar a renovação para atender às novas necessidades dos consumidores ou ocasiões de uso, juntamente com a mensagem da marca focada na proposta de valor e nos recursos e benefícios exclusivos | Expandir a marca própria e as adjacências de valor Mudar o espaço para SKUs de alta rotatividade e alta fidelidade | Análise e ativação Marca e mídia Comportamento do consumidor e percepções Inovação Medição de mercado |

A taxa de desemprego está crescendo, aproximando-se de 5%. Os consumidores estão comprando em todos os canais do varejista em busca de valor. | A renda e os gastos dos consumidores diminuem devido ao aumento do desemprego, à menor troca de emprego e à maior aversão ao risco. | Considere o co-investimento em EDLP (preço baixo diário/promoção) para o alinhamento com o varejista Dimensione corretamente os pipelines de inovação para alinhar-se com a economia dinâmica, concentrando-se nos defensores da marca | Desenvolva mensagens de “compras essenciais” para reter o tráfego Incentive a consolidação da carteira (fidelidade, incentivos baseados em aplicativos) Enfatize as promoções de construção de cestas em vez de descontos profundos por categoria | Análise e ativação Marca e mídia Comportamento do consumidor e percepções Inovação Medição de mercado |

Cenário: Pouso suave

O que observar

| Sinais | Insights comportamentais | Ações do fabricante | Ações do varejista | Como a NIQ pode ajudar |

Os gastos dos consumidores permanecem estáveis; sentimento em alta. | Os consumidores são apoiados por um mercado de trabalho sólido e pelo crescimento real dos salários, o que permite gastos estáveis (embora intencionais). | Inclinar-se na proposta de valor e nas mensagens, enfatizando as características e os benefícios para promover a fidelidade à marca | Fortalecer o relacionamento simbiótico entre a loja on-line e a loja física, garantindo a consistência das mensagens; informações/disponibilidade acessíveis sobre o produto; e recomendações, sinalização e filtros de produtos bem pensados | Marca e mídia Comportamento do consumidor e percepções Medição de mercado |

A inflação permanece estável ou diminui, em direção à meta de 2%; a diferença entre a participação de produtos de marca própria e de marca começa a diminuir. | O aumento da estabilidade de preços leva a uma demanda estável e a um retorno do foco na proposta de valor total (em vez de apenas no preço). | Racionalizar SKUs que tiveram desempenho inferior sob pressão Reintroduzir inovação premium para categorias de baixa elasticidade | Reconstruir o mix premium onde a fidelidade permaneceu Inclinar-se para zonas de descoberta com curadoria (sazonais, de bem-estar, baseadas em ocasiões) | Análise e ativação Comportamento do consumidor e percepções Inovação Medição de mercado |

O mercado de trabalho se mantém estável, com desemprego abaixo de 5%; os gastos em categorias “boas para se ter” estão aumentando. | O sólido crescimento da renda real continua, apoiando a demanda. | Investir na narrativa do valor da marca nos canais de varejo direto ao consumidor e digital Testar aumentos de preços em SKUs vinculados à fidelidade | Mude de descontos profundos para ofertas personalizadas Use a elasticidade e os dados de resposta promocional para refinar os calendários de promoção | Análise e ativação Marca e mídia Comportamento do consumidor e percepções Medição de mercado |

Desde o aprimoramento das percepções da marca até o aumento da participação no mercado e do envolvimento do cliente, saiba como a NIQ está ajudando as empresas a resolver desafios do mundo real em tempos imprevisíveis.

Principais conclusões:

Atrasar decisões importantes ou adotar o status quo em um ambiente em rápida mudança pode levar à perda de impulso, recursos e oportunidades. Use dados e um planejamento cuidadoso para direcionar seu próximo passo, tendo em mente as lições aprendidas com os choques econômicos do passado.

Observando o que importa

O ambiente econômico atual apresenta desafios inegáveis para as empresas. As mudanças nas políticas governamentais e os indicadores econômicos mistos estão forçando as empresas a repensar como produzem, movimentam e precificam seus produtos. Mas essa incerteza iminente não se traduz automaticamente em uma falta de demanda do consumidor – especialmente para as empresas que conseguem se adaptar de forma eficaz.

Apesar do barulho, há sinais encorajadores. O comportamento do consumidor em momentos de estresse tende a seguir um padrão previsível: reduzir os gastos discricionários e continuar a priorizar os itens essenciais. E no momento desta análise (verão de 2025), os dados do consumidor da NIQ não mostram sinais generalizados do surgimento do comportamento de estresse do consumidor.

Dito isso, este não é um momento para complacência. É um momento de vigilância, preparação e precisão. Como aprendemos após a COVID-19, o sentimento e o comportamento do consumidor nem sempre estão alinhados. Embora os consumidores possam expressar preocupação com a inflação ou com a incerteza econômica, seus padrões reais de compra geralmente contam uma história diferente. Reagir exageradamente ao sentimento – enão ao comportamento – podelevar a respostas prematuras ou excessivas das empresas.

“Este não é um momento para complacência. É um momento de vigilância, preparação e precisão.”

O segredo é não complicar demais o cenário. A questão não é como os consumidores responderão a todos os cenários possíveis, mas sim se o comportamento é se o comportamento deles está demonstrando sinais de estresse ou não.

Para se manter à frente, as empresas devem monitorar os dados corretos. Embora os principais indicadores governamentais possam esclarecer o que aconteceu no passado e o que deve ser observado, eles não têm o imediatismo e os detalhes necessários para capacitar totalmente a tomada de decisões ágeis.

A NIQ pode ajudar a preencher essa lacuna com a inteligência do consumidor em tempo real, permitindo que as empresas detectem sinais precoces e mudem de direção com confiança. Com os insights certos, as empresas podem passar de reativas a resilientespreparadas não apenas para enfrentar as mudanças, mas para liderar através delas.