Willkommen bei Ihrem strategischen Leitfaden für das Jahr 2026

Vorsicht ist die neue Normalität

Die globalen Aussichten für 2025 sahen eine Verschiebung vom vorsichtigen zum bewussten Konsum. Für 2026 hat die anhaltende Volatilität eine anhaltende Vorsicht in der Verbraucherpsychologie tief verankert, was sich auf die Ausgaben auswirkt.

Dennoch gibt es inmitten dieses emotionalen Schlachtfelds weiterhin Chancen und Wachstumsmöglichkeiten. Mit dieser analytischen Einschätzung der Verbrauchersituation helfen wir Ihnen, in den nächsten 12 bis 18 Monaten – und darüber hinaus – mit vorsichtigen, aber hoffnungsvollen Verbrauchern zu gewinnen

Wie immer verbindet der Consumer Outlook Report von NIQ Umfrage- und Kaufdaten, um einen möglichst umfassenden Ausblick zu geben. Wir decken die Kluft zwischen dem auf, was die Verbraucher sagen, und dem, was sie tun, sowie die Störungen auf, die sich auf den Einzelhandel auswirken.

Vorsicht mag das neue Normal sein, aber unser Consumer Outlook: Guide to 2026 gibt Herstellern und Einzelhändlern die nötigen Einblicke und Erkenntnisse, um nicht nur mit den Entwicklungen des kommenden Jahres Schritt zu halten, sondern ihnen auch voraus zu sein.

Kommunikationsleiterin und Leiterin des Global Marketing COE, NIQ

Marta Cyhan-Bowles ist Chief Communications Officer und Leiterin des Global Marketing COE bei NIQ. Als bewährte Führungskraft im Bereich Marketing und Kommunikation ist Marta darauf spezialisiert, Teams durch datengestützte Strenge und eine persönliche Vorliebe für innovative Kampagnen, die fesseln, ansprechen und letztendlich zu messbarem Wachstum führen, zum langfristigen Kundenerfolg zu führen. Als Leiterin des Global Marketing COE ist sie federführend bei der Vereinheitlichung des globalen Teams von NIQ in den Bereichen Kommunikation und Thought Leadership, um den Führungskräften im Einzelhandel und in der Fertigung einen transformativen Mehrwert zu bieten.

Wichtigste Erkenntnisse

- Die Verbraucher sind gefühllos gegenüber Volatilität – Zuversicht ist irreführend. Die Käufer haben sich an ständige Schocks gewöhnt und fühlen sich dadurch zuversichtlicher, obwohl sich ihre finanzielle Realität nicht verändert hat. Inflation, alltägliche Ausgaben und Kreditkosten drücken nach wie vor auf die Geldbörsen, was die Volatilität zu einem halbwegs dauerhaften Zustand macht, mit dem Führungskräfte planen müssen.

- Ausgaben werden bewusst getätigt – jeder Kauf muss sich seinen Platz verdienen. Die Käufer belohnen Einzelhändler und Marken, die Vertrauen, Personalisierung und Komfort bieten. ESG und Nachhaltigkeit stehen auf dem Spiel; der Verbraucher von heute will greifbare Vorteile, die sein Leben vereinfachen und mit seinen Werten übereinstimmen.

- Die Zeit der Preispolitik ist vorerst vorbei. Die Verbraucher sind erschöpft und werden keine weiteren Preiserhöhungen akzeptieren. Das Wachstum hängt davon ab, dass das Volumen der Reisen und Warenkörbe durch ein schärferes Sortiment, Innovationen und Eigenmarkenstrategien, die den begrenzten Ermessensspielraum der Verbraucher weiter ausdehnen, gesteigert wird.

- Einzelhändler sind die neuen Medienmogule. Mediennetzwerke des Einzelhandels (RMNs) verändern den Handel, indem sie das Einkaufen mit Werbung am Regal, auf Apps und über digitale Berührungspunkte verbinden. Für die Verbraucher bieten RMNs echte Vorteile: Personalisierung, Bequemlichkeit und Treueprämien, während sie Einzelhändler und Hersteller dazu zwingen, ihre Skalierung zu überdenken.

- Eigenmarken bleiben ein Hebel zur Kundenbindung. Eigenmarken sind nicht mehr die “billige Option” Sie sind oft der Ort, an dem die Kunden das beste Preis-Leistungs-Verhältnis sehen, ohne Kompromisse eingehen zu müssen. Das verschafft den Einzelhändlern Margen und setzt die nationalen Marken unter Druck, zu beweisen, dass sie immer noch in die Warenkörbe der Verbraucher gehören.

- Die Volatilität der Rohstoffpreise treibt die verbrauchernahe Innovation voran. Preisschwankungen bei den Zutaten – von Kakao über Eier bis hin zu Kaffeebohnen – zwingen zu Neuformulierungen, aber sie öffnen auch Türen. Hersteller, die sich schnell auf Alternativen einstellen (z. B. vegane Ei-Ersatzprodukte, die keine Abstriche bei Geschmack oder Qualität machen), können gleichzeitig Erschwinglichkeit, Funktionalität und Vertrauen bieten.

- Nahtloser Handel ist die nächste Grenze. Social Commerce, Quick Commerce und RMNs verschmelzen zu einem Ökosystem. Die Verbraucher erwarten reibungslose, personalisierte und sofortige Einkaufsmöglichkeiten – und legen damit die Messlatte für Einzelhändler und Hersteller höher, die überall und gleichzeitig liefern müssen.

Möchten Sie später lesen?

Kapitel 1: Zustand der Verbraucher und wirtschaftliche Unsicherheit

Zurückhaltung bei den Ausgaben ist nun fester Bestandteil der Haushaltsökonomie

Die inflationsbedingte Sparsamkeit lässt nach, aber die Verbraucher sind vor einem weiteren “Rebalancing” auf der Hut Über alle Einkommensschichten und Regionen hinweg treiben wirtschaftliche und politische Volatilität die Vorsicht der Verbraucher voran.

Da das Vertrauen in langfristige Stabilität gering ist, gewöhnen sich die Verbraucher an die Volatilität als neue Normalität. Sie suchen bei Marken nach emotionaler Beruhigung ebenso wie nach Erschwinglichkeit.

Die Verbraucher befinden sich zwar größtenteils in der gleichen finanziellen Situation wie im letzten Jahr, aber sie fühlen sich viel wohler in ihrer Lage.

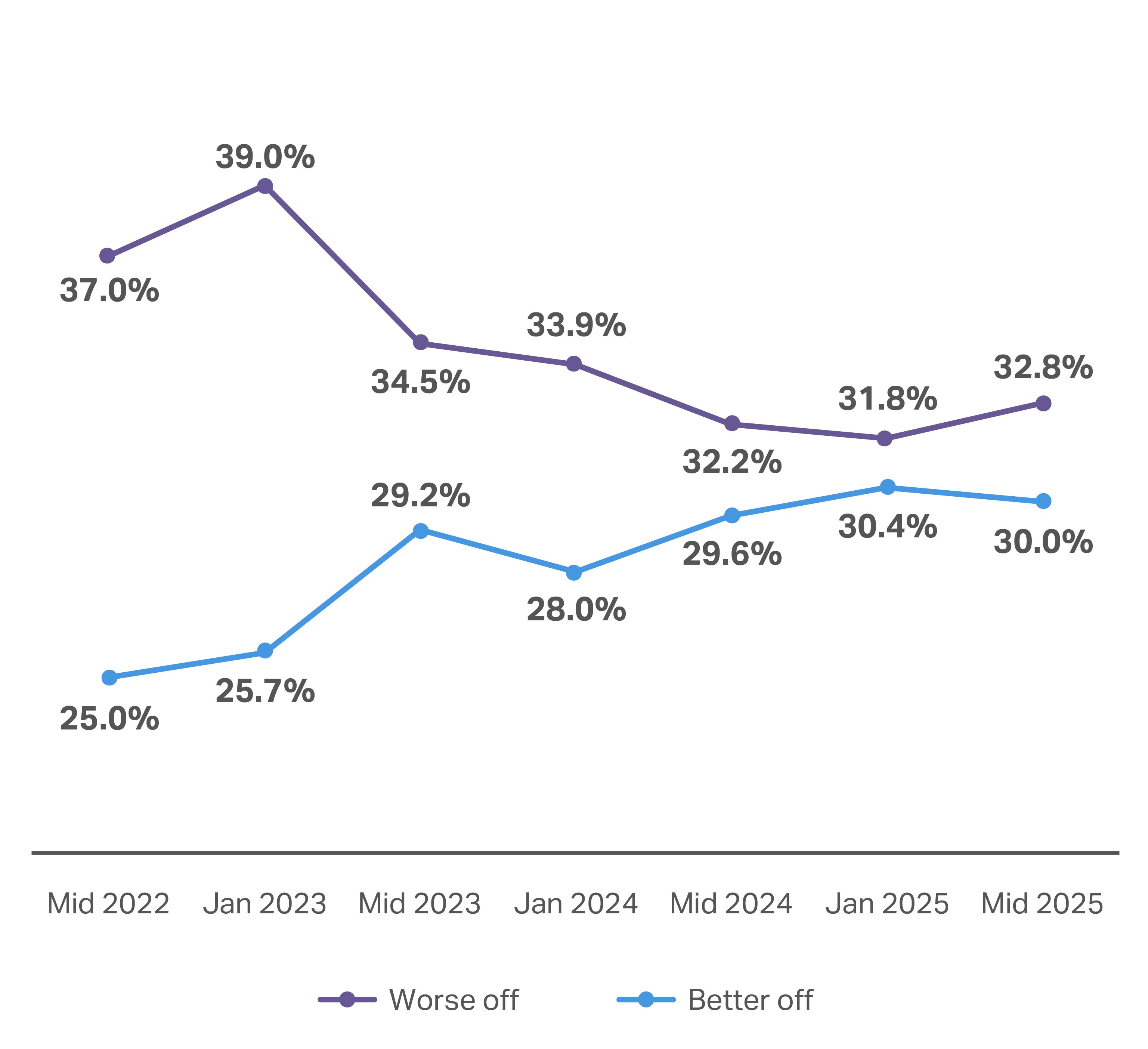

30 % der Verbraucher weltweit geben an, dass ihre finanzielle Lage besser ist als vor einem Jahr – ein Anstieg um 0,4 % gegenüber Juli 2024

32.8% geben an, dass sich ihre finanzielle Lage im letzten Jahr verschlechtert hat – ein Anstieg von 0,6% gegenüber Juli 2024

4 % US-Dollars, die pro Reise ausgegeben werden($36 pro Haushalt pro Reise)

1% US-Einkaufsreisen pro Haushalt (etwa 294 Reisen pro Haushalt pro Jahr)

Globale Verbraucherstimmung bleibt im Vergleich zum Vorjahr relativ unverändert

Die Verbraucher, die im Jahr 2025 angaben, dass es ihnen “besser geht” als vor einem Jahr, blieben gegenüber den Ergebnissen der Umfrage zur Jahresmitte 2024 unverändert. Es gab einen nominalen Anstieg(0,6 %) der weltweiten Verbraucher, die angaben, dass es ihnen “schlechter geht”

Sogar in den USA – einem Markt, der einen nachlassenden Optimismus aufweist – sank die Zahl der Befragten, die angaben, es ginge ihnen “viel schlechter als vor einem Jahr”, zwischen Juli 2024 und heute um mehr als die Hälfte auf nur 8,5 %. Diese Verschiebung der positiven Stimmung in den USA hat zu einem Anstieg der durchschnittlichen Ausgaben für FMCG-Produkte um 4 % geführt. Die durchschnittliche Anzahl der pro Reise gekauften Artikel bleibt jedoch weitgehend unverändert.

Geht es Ihrem Haushalt im Vergleich zu vor einem Jahr finanziell besser oder schlechter?

Von den Verbrauchern, die berichten, dass sie sich “schlechter gestellt” fühlen, führen die meisten(73 %) die Verschlechterung ihrer finanziellen Situation auf die gestiegenen Lebenshaltungskosten zurück. Die Konjunkturabschwächung(39 %) und die Unsicherheit des Arbeitsplatzes(30 %) sind die anderen wichtigen Faktoren, die dieses Gefühl der Verbraucher beeinflussen. Die Verbraucher berichten, dass sie sich von all diesen Belastungen etwas entlastet fühlen (im Vergleich zum letzten Jahr), aber die Zahl derer, die über die Auswirkungen “geopolitischer Konflikte” besorgt sind, stieg von 12 % auf 14 %.

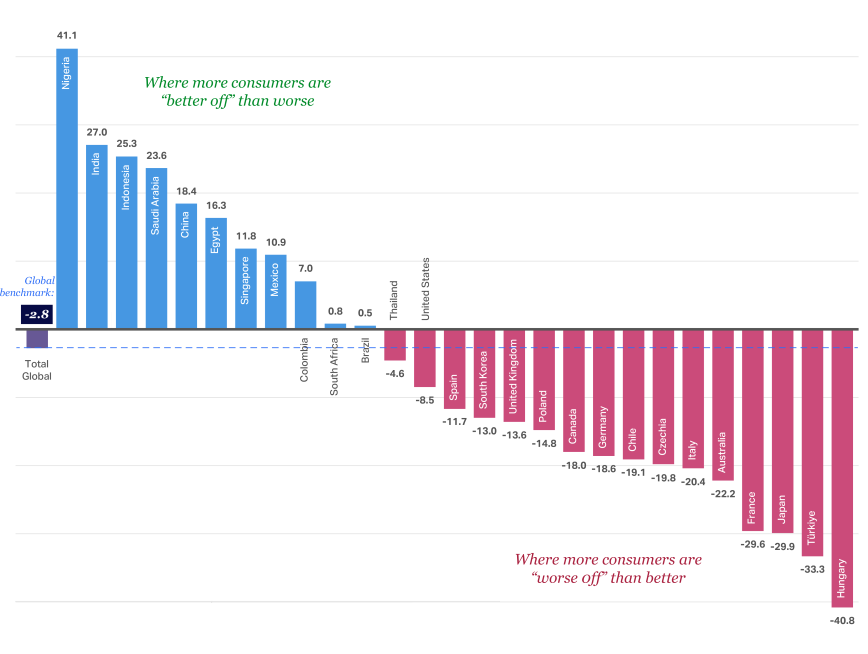

Während der Optimismus in vielen Märkten Nordamerikas und der Europäischen Union (EU) im vergangenen Jahr zugenommen hat, gibt es in diesen Märkten im Vergleich zu anderen großen Märkten wie Indien und China immer noch mehr Verbraucher, die “schlechter dran” sind. Auch Türkiye, Chile und Australien haben weiterhin zu kämpfen, wobei sich 2025 mehr Verbraucher “schlechter gestellt” fühlen (im Vergleich zu 2024).

Optimismus bezüglich der finanziellen Situation variiert stark nach Region und Land

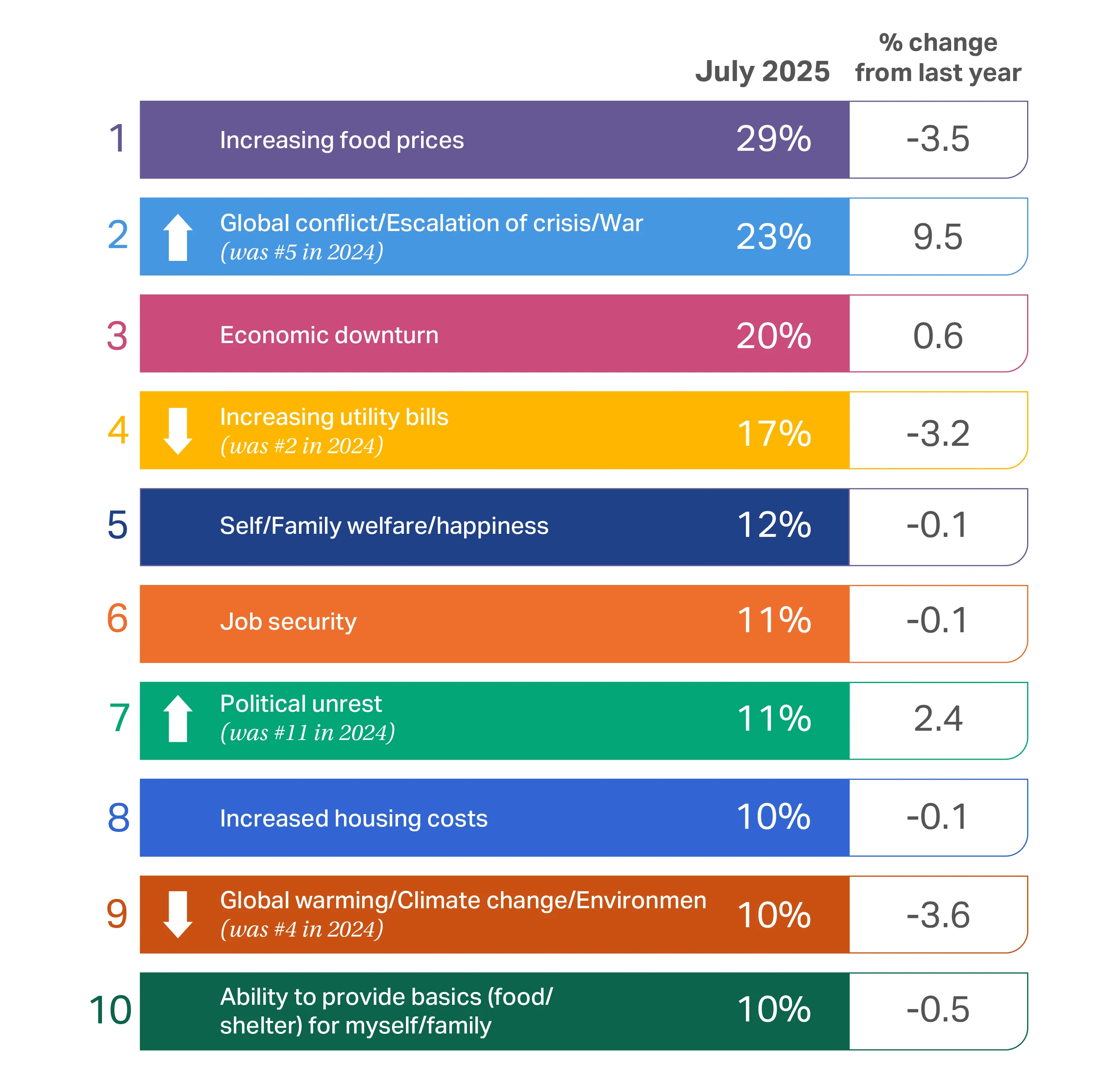

Die wichtigsten Anliegen, die den Ausgabenton für 2026 bestimmen

DieInflation ist nach wie vor ein Thema für die Verbraucher weltweit, die sich nach wie vor große Sorgen über steigende Lebensmittelpreise und einen möglichen Wirtschaftsabschwung machen.

Wie bereits im letzten Jahr berichtet, machen sich die Verbraucher Sorgen über die Kosten für Versorgungsleistungen, ihren Wohlstand und die Sicherheit ihres Arbeitsplatzes. Sie geben zwar weiterhin Geld aus, aber die anhaltend hohen Preise, die Zölle und die gestiegenen Zinssätze bedeuten, dass die Verbraucher weiterhin harte Entscheidungen treffen müssen.

Während viele Verbrauchersorgen im Vergleich zum Vorjahr relativ konstant geblieben sind, sehen wir einige bemerkenswerte Verschiebungen in der Gesamtwertung der Verbraucher im Jahr 2026. Im letzten Jahr gaben die Verbraucher an, dass sie sich zunehmend Sorgen um die globale Erwärmung und die Umwelt machen – dieses Thema landete auf Platz 4. In diesem Jahr schaffte es das Thema mit Platz 9 gerade noch in die Top 10.

Umgekehrt sind globale Konflikte und Kriege von Platz 5 auf Platz 2 aufgestiegen, das sind 9 % mehr als noch vor einem Jahr. Politische Unruhen sind ebenfalls in die Top 10 aufgestiegen, und zwar auf Platz 7 ( +2,4 % gegenüber dem Vorjahr). Angesichts der anhaltenden, eskalierenden geopolitischen Konflikte ist es nicht verwunderlich, dass diese Themen ganz oben auf der Agenda stehen, vor allem, wenn diese Konflikte schwerwiegende wirtschaftliche Auswirkungen haben.

Eine bemerkenswerte potenzielle Quelle der Erleichterung für den globalen Verbraucher ist die Vorhersage des Internationalen Währungsfonds (IWF ), dass die globale Inflation von 4,2 % im Jahr 2025 auf 3,6 % im Jahr 2026 zurückgehen wird. Der IWF prognostiziert auch, dass das weltweite BIP im Jahr 2025 um 3 % und im Jahr 2026 um 3,1 % wachsen wird. Angesichts der Unsicherheit auf den globalen Märkten sind diese Zahlen jedoch alles andere als sicher, aber sie zeigen, dass sich die finanziellen Bedingungen trotz der Beunruhigung der Verbraucher zu entspannen scheinen.

Treiber des Verbrauchs

Die aufbauende Wirkung der Inflation

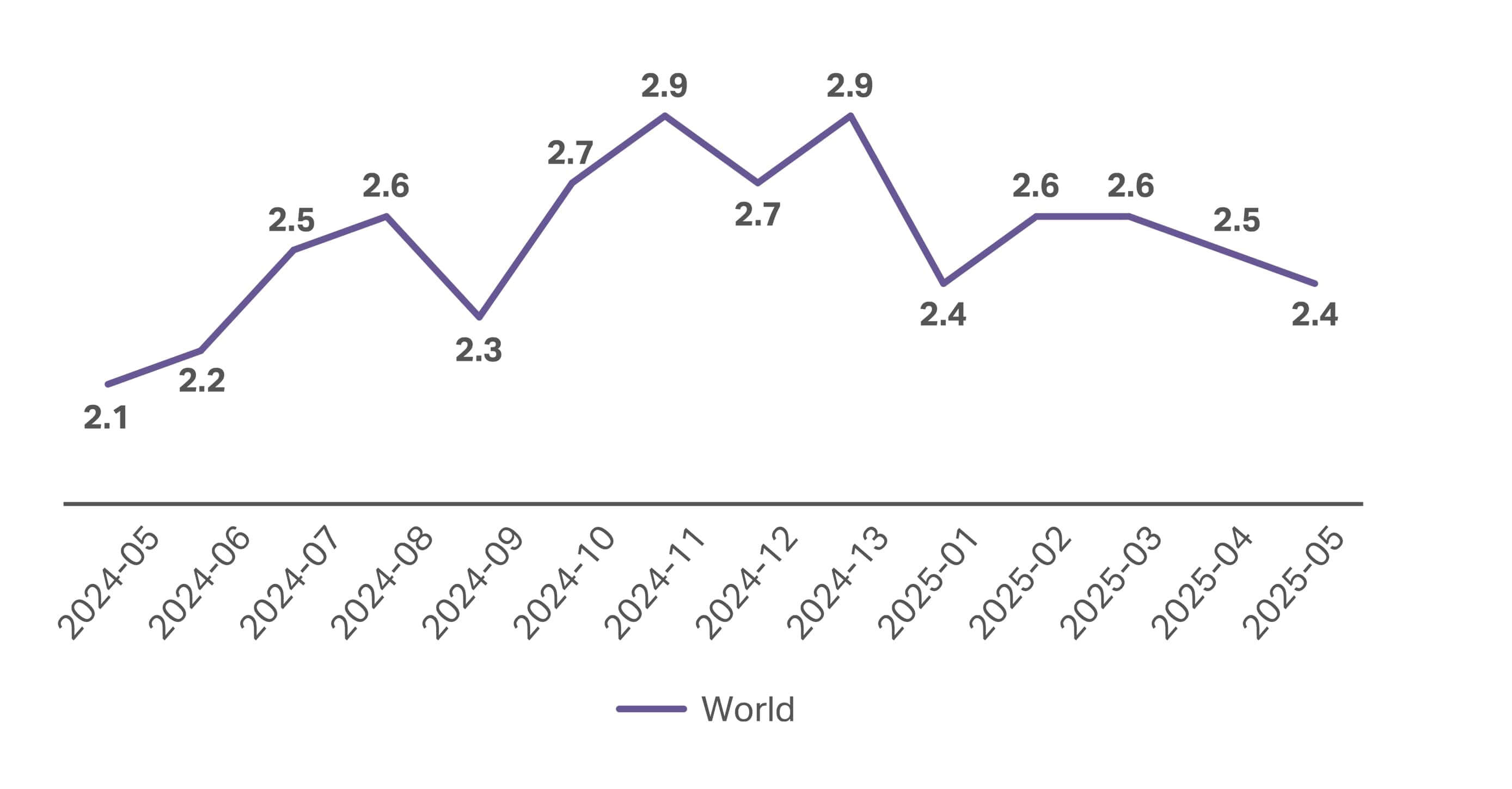

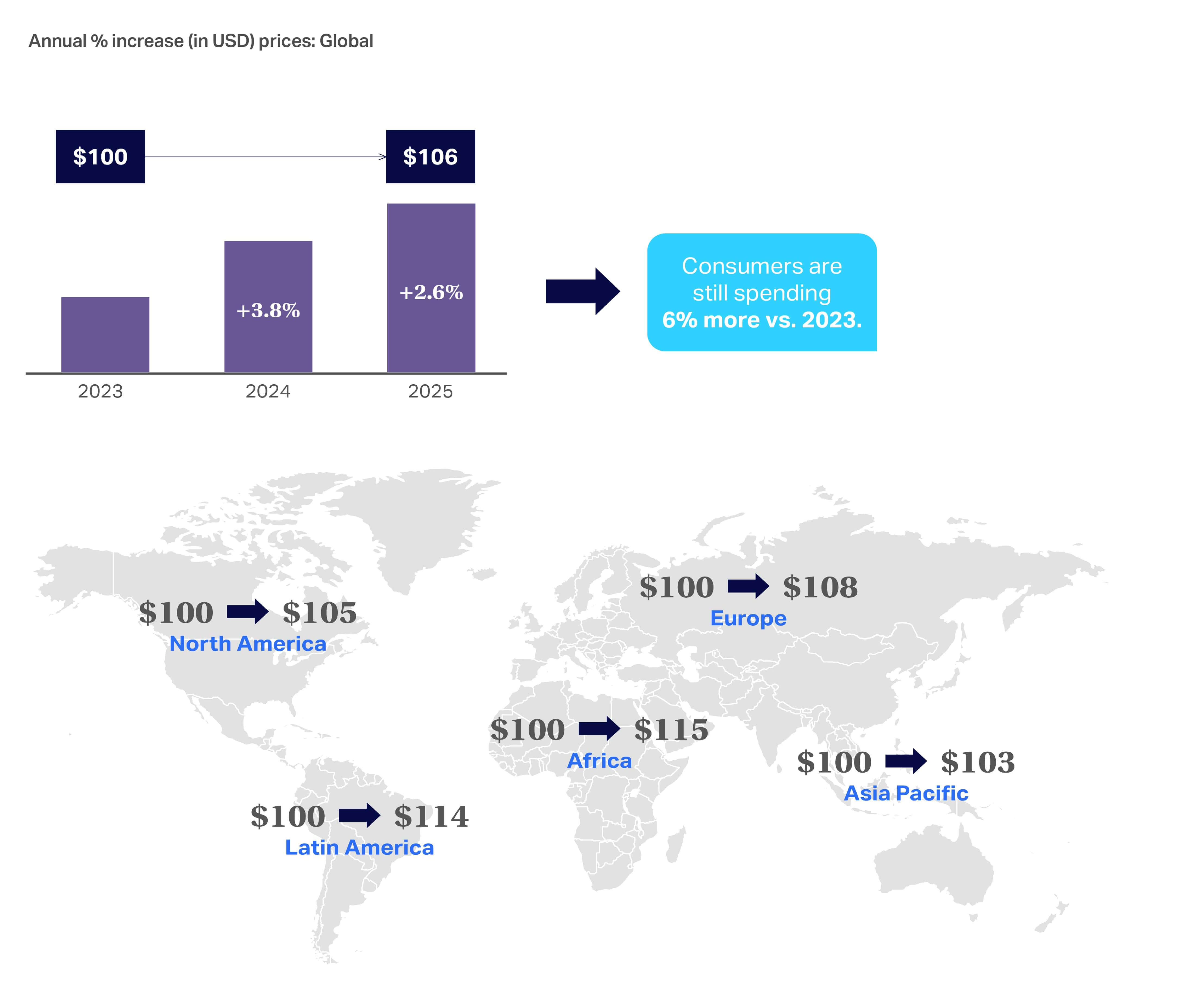

DieInflation beiverpackten Konsumgütern (CPG) kühlte sich von Anfang 2023 bis 2024 jeden Monat ab, lag aber in einigen Regionen weiterhin über dem globalen Durchschnitt. Von Mai 2024 bis Mai 2025 hat sie wieder begonnen, schleichend zu steigen – um 0,3 %.

Ein umfassender Blick™ auf den Zustand der CPG-Industrie

Nach einem Rückgang von ~8 % im letzten Jahr hat die Inflation in der Konsumgüterindustrie begonnen, von Jahr zu Jahr schleichend anzusteigen.

Die Verbraucher spüren weiterhin die Auswirkungen der Inflation: Sie geben heute 106 Dollar für etwas aus, das sie im Jahr 2023 100 Dollar gekostet hätte. Obwohl die weltweite Inflationsrate seit ihrem Höchststand von 2022-2023 drastisch zurückgegangen ist, verzeichneten Regionen wie Lateinamerika im Juni 2025 eine Inflation von 6,6 % – mehr als doppelt so viel wie der weltweite Durchschnitt, der zu diesem Zeitpunkt unter 3 % lag.

Erhöhte Preise drücken auf die Geldbörsen der Verbraucher und bestätigen, dass wir uns in einer langfristigen Erholungsphase befinden

Obwohl viele Indikatoren in diesem Jahr (im Vergleich zu 2024) eher positiv sind, sorgt die anhaltende Frage der Zölle und ihrer Auswirkungen auf die Kosten von Konsumgütern bis 2026 für zusätzliche Unsicherheit.

Das globale Wachstum hält an, zeigt aber Anzeichen einer Abschwächung bis 2026

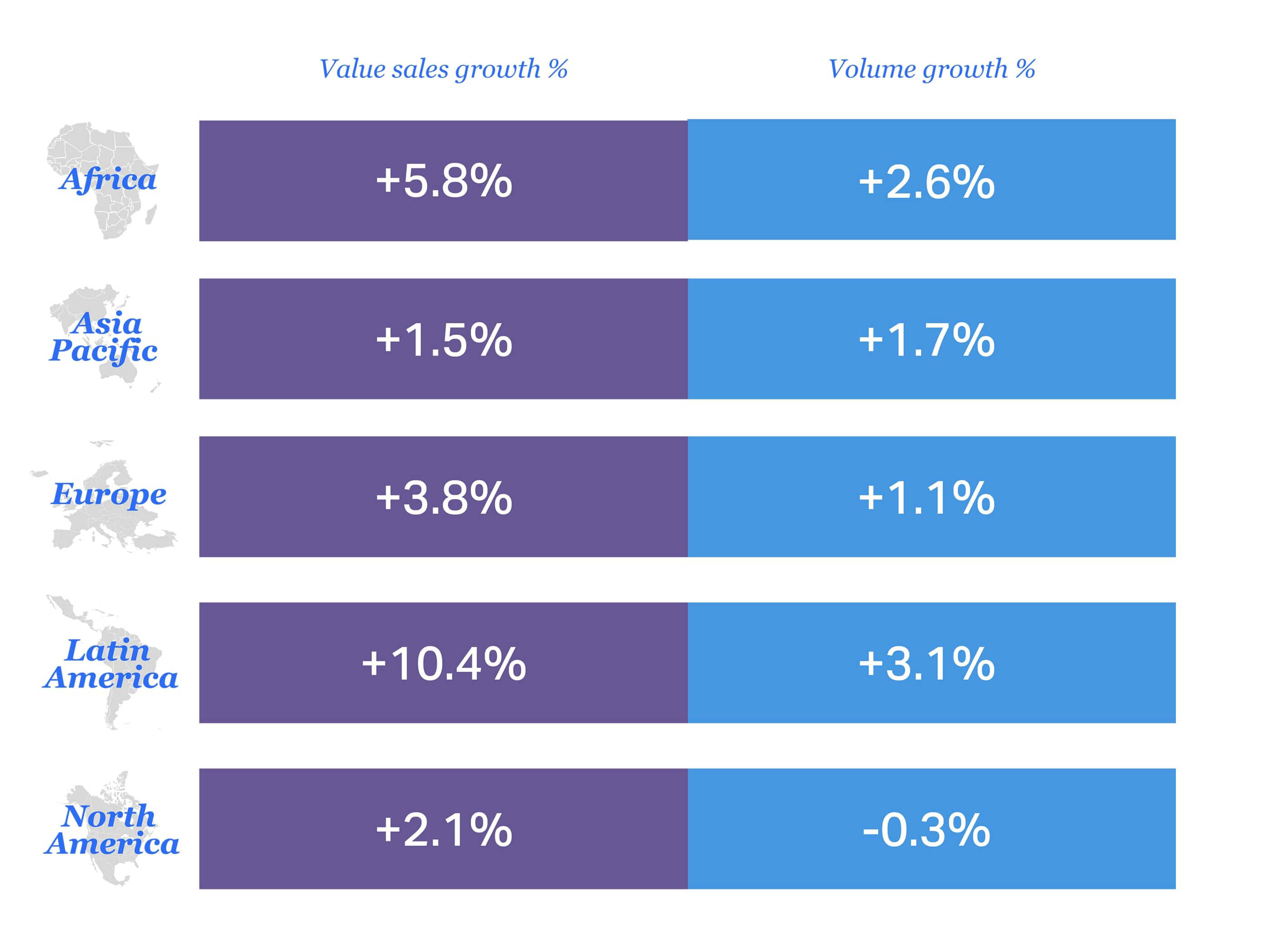

Globale FMCG-Trends, 2024 vs. 2025:

- Wertmäßiges Umsatzwachstum: 3. 5%

- Mengenwachstum: 0 ,9%

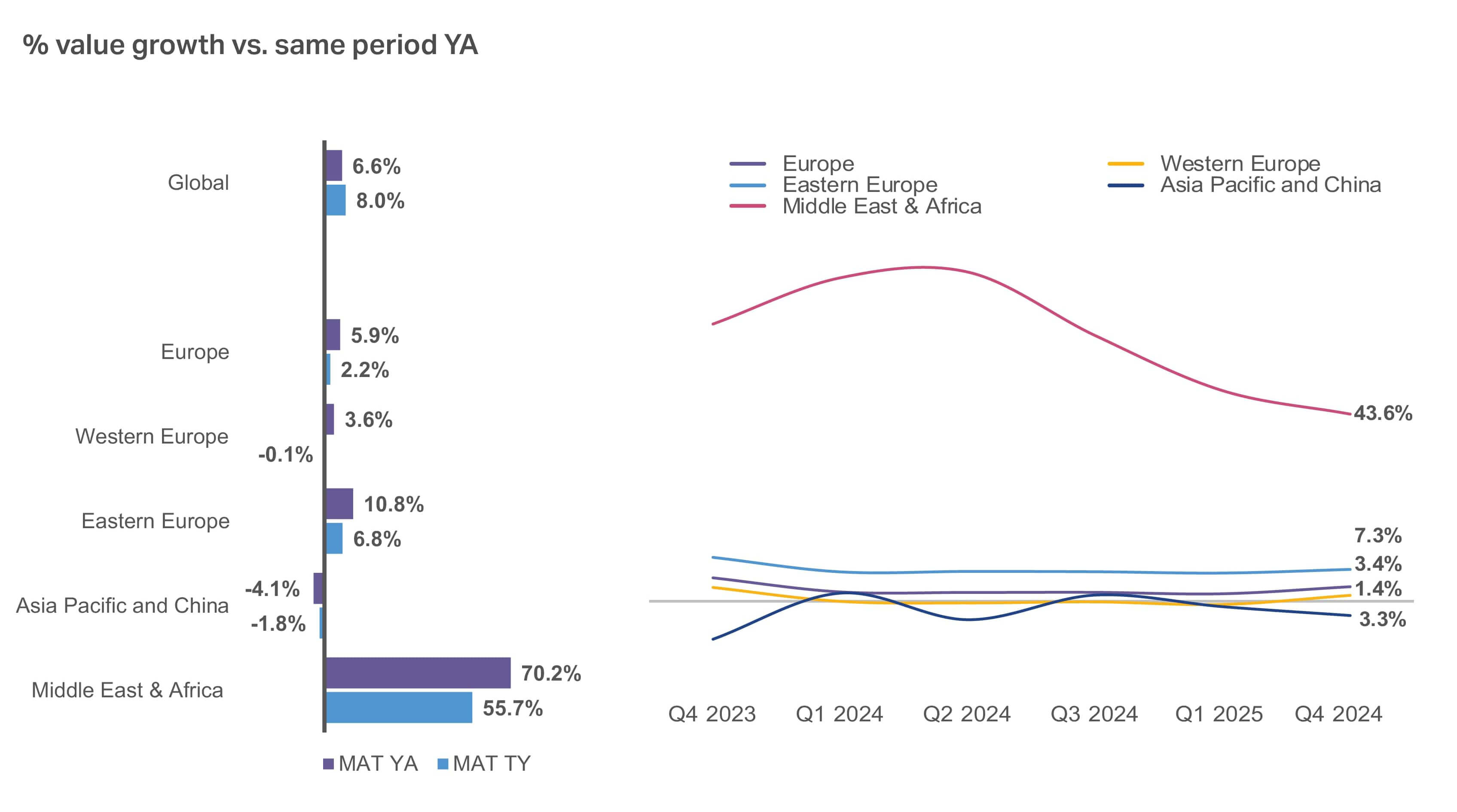

Betrachtet man die globale Konsumgüterlandschaft, so hat sich das wertmäßige Umsatzwachstum von 2024 bis 2025 im Vergleich zum vorherigen Zeitraum verlangsamt. Es liegt jedoch immer noch bei 3,5 %. Das Mengenwachstum bleibt gegenüber dem vorangegangenen Zeitraum von 2023 bis 2024 konstant.

Das Wertwachstum in Europa und Afrika hat sich verlangsamt, da der Inflationsdruck nachgelassen hat, aber die hohe Inflation in Lateinamerika treibt das wertmäßige Umsatzwachstum des Marktes auf 10,4 %.

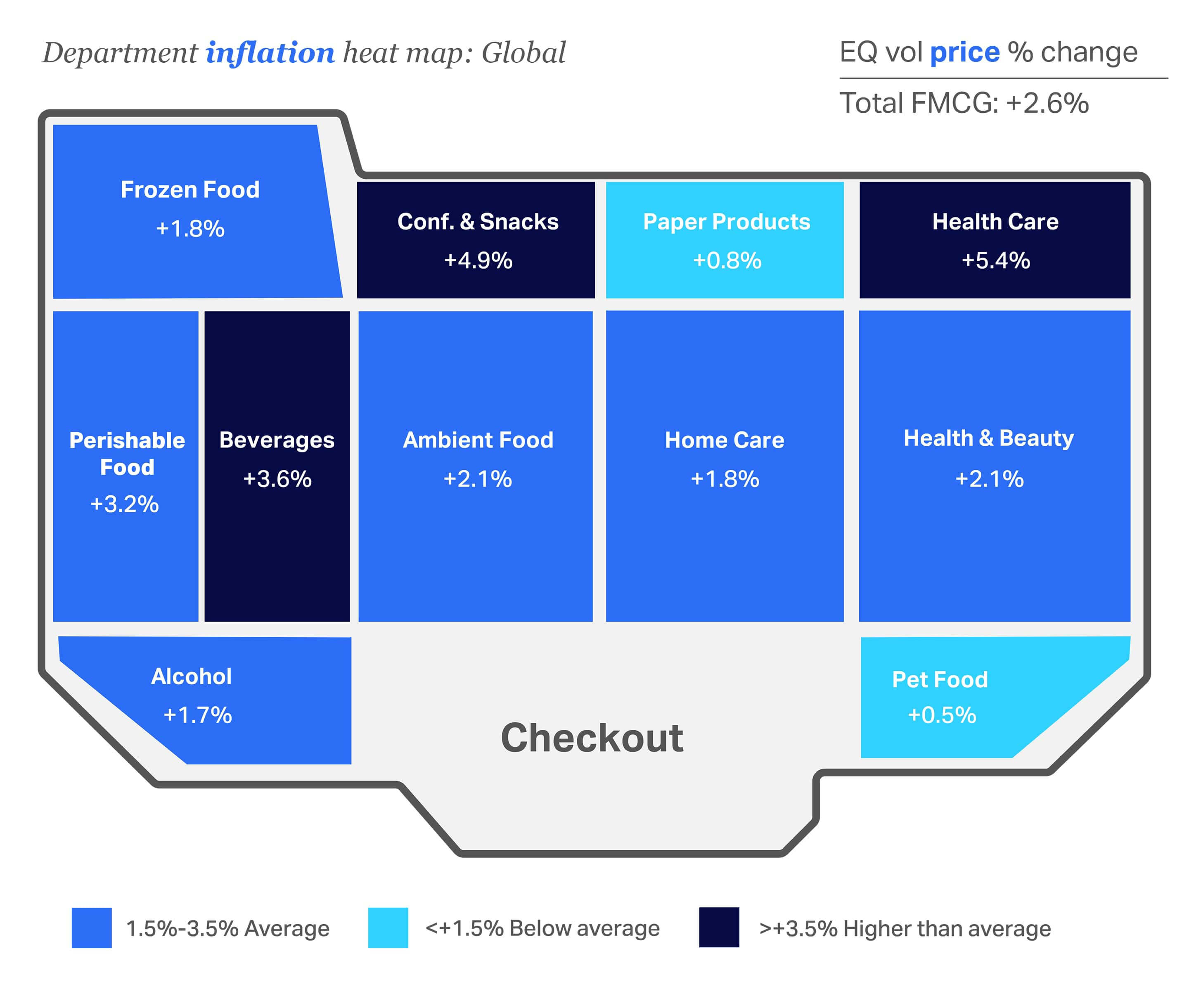

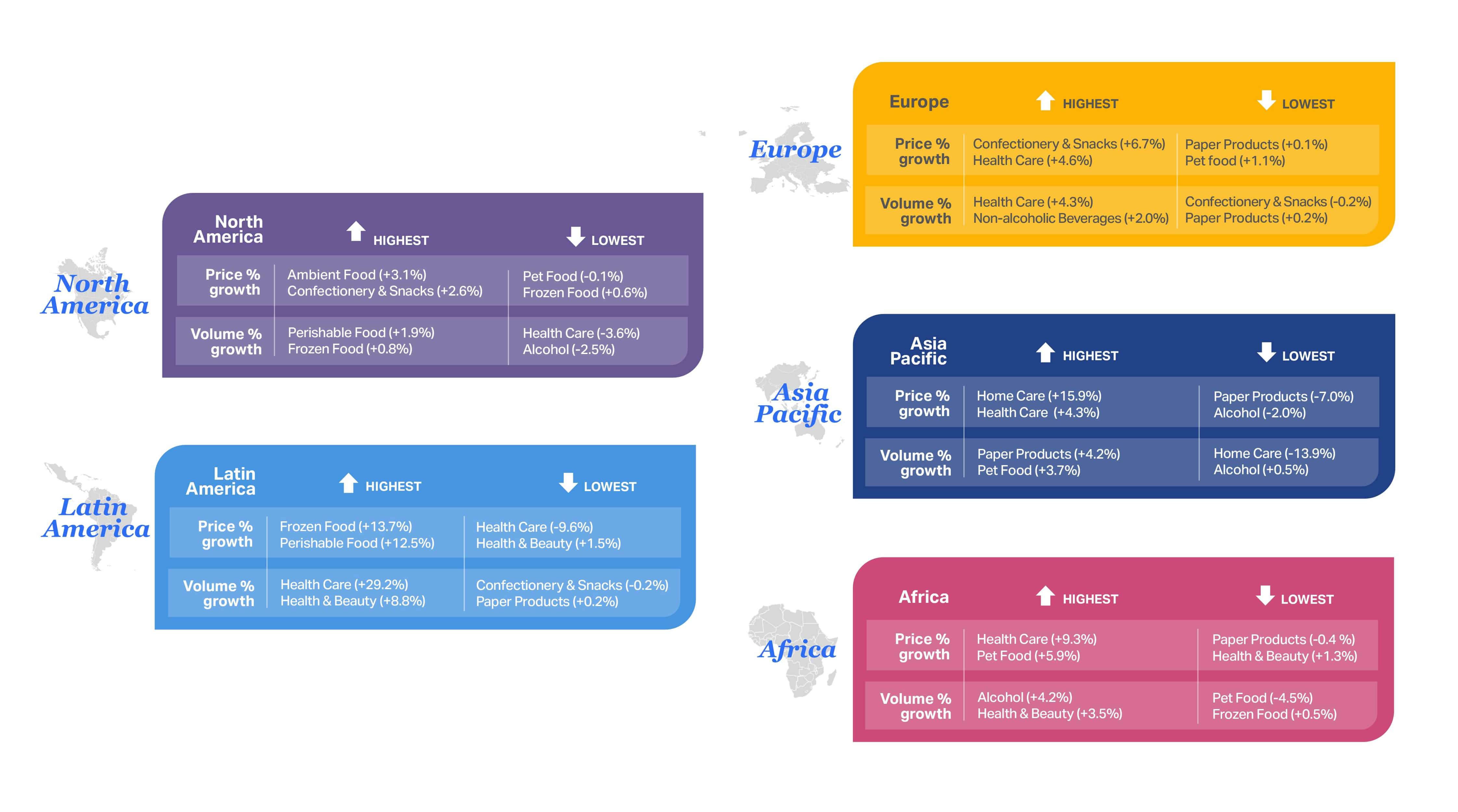

Globale Heatmap des Preiswachstums nach Kategorie

Die Preise sind nach wie vor hoch, aber in mehreren Kategorien hat sich die Inflation im Jahr 2025 abgekühlt.

Diese globale Heatmap der Einkaufskategorien bestätigt, dass sich die Inflation in vielen Kategorien abgekühlt hat, aber in einigen Schlüsselbereichen immer noch über dem diesjährigen FMCG-Gesamtdurchschnitt von 2 ,6 % liegt. Gesundheitspflege ( 5,4%), Süßwaren und Snacks ( 4,9%) sowie alkoholfreie Getränke ( 3,6%) wiesen 2025 die höchsten Inflationsraten auf.

Die diesjährigen Daten erzählen jedoch nur einen Teil der Geschichte, und es ist wichtig zu verstehen, welche Kategorien im Vergleich zum letzten Jahr am meisten von der Inflation entlastet wurden. Die Kategorien, die sich am positivsten auf die Abkühlung der Inflation im Jahr 2025 auswirkten, waren Tiernahrung mit 0,5 % (gegenüber 6,5 % im Jahr 2024), Haushaltswaren mit 1,8 % (gegenüber 7,6 % im Jahr 2024) sowie Gesundheit und Schönheit mit 2,1 % (gegenüber 6,0 % im Jahr 2024).

Da das durchschnittliche Preiswachstum für FMCG im Jahr 2025 bei 2,6 % liegt (gegenüber 4,1 % im Jahr 2024), müssen Marken und Einzelhändler strategisch vorgehen, um höhere Mengen zu verkaufen und das rückläufige Wertwachstum auszugleichen.

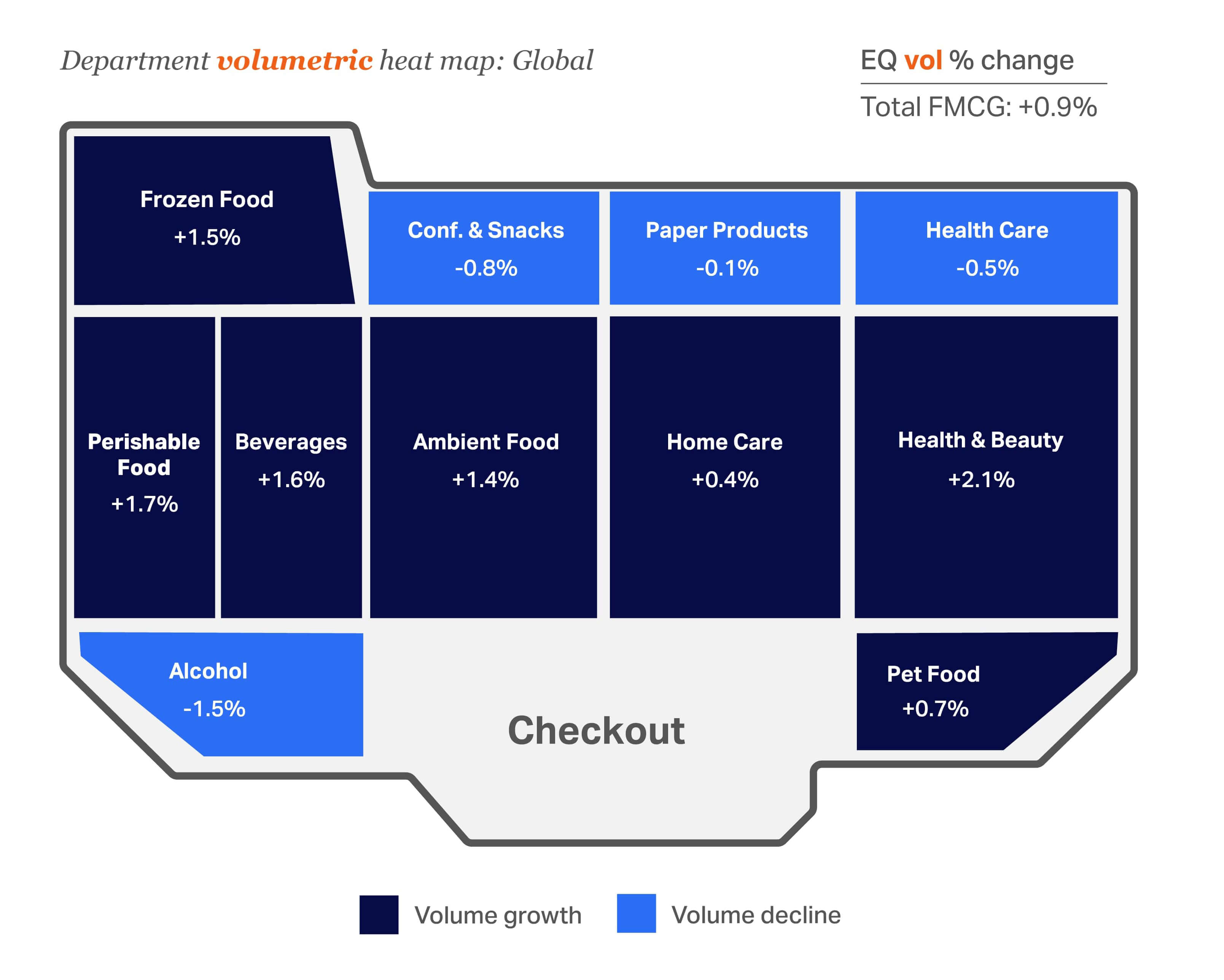

Globale Heatmap des Volumenwachstums nach Kategorie

Volumenwachstum begünstigt weiterhin Gesundheit & Schönheit und verderbliche Lebensmittel

Ein Blick auf das volumetrische Wachstum im Vergleich zum Vorjahr hilft, ein umfassenderes Bild zu zeichnen. Während die Gesamtveränderung des FMCG-Volumens (0,9 %) mit der des letzten Jahres (0,8 %) übereinstimmt, verzeichnen Papierprodukte und Alkohol weiterhin ein negatives Wachstum. Gesundheits- und Schönheitsprodukte ( 2,1%) und leicht verderbliche Lebensmittel ( 1,7%) sind die großen Gewinner mit dem größten Mengenwachstum im Jahr 2025.

Lokale Nuancen der Inflation und volumetrische aktualisierte Höchst- und Tiefstwerte

Diese Ansicht auf Marktebene deckt lokale Nuancen auf, die zu Wachstumschancen führen können. Die globalen Retail Measurement Services von NIQ können helfen, Marktlücken und Wachstumschancen auf Kategorieebene zu identifizieren. So verzeichnet beispielsweise der Bereich Gesundheitspflege in ganz Europa, im asiatisch-pazifischen Raum und in Afrika ein inflationsbedingtes Wachstum. Der einzige Markt, in dem das Volumen in dieser Kategorie signifikant gestiegen ist, ist Lateinamerika, wo die Preise für Gesundheitsartikel um fast 10 % gesunken sind.

Die wirtschaftliche Kluft 2025

Die Verbraucher fühlen sich weiterhin finanziell abgesichert.

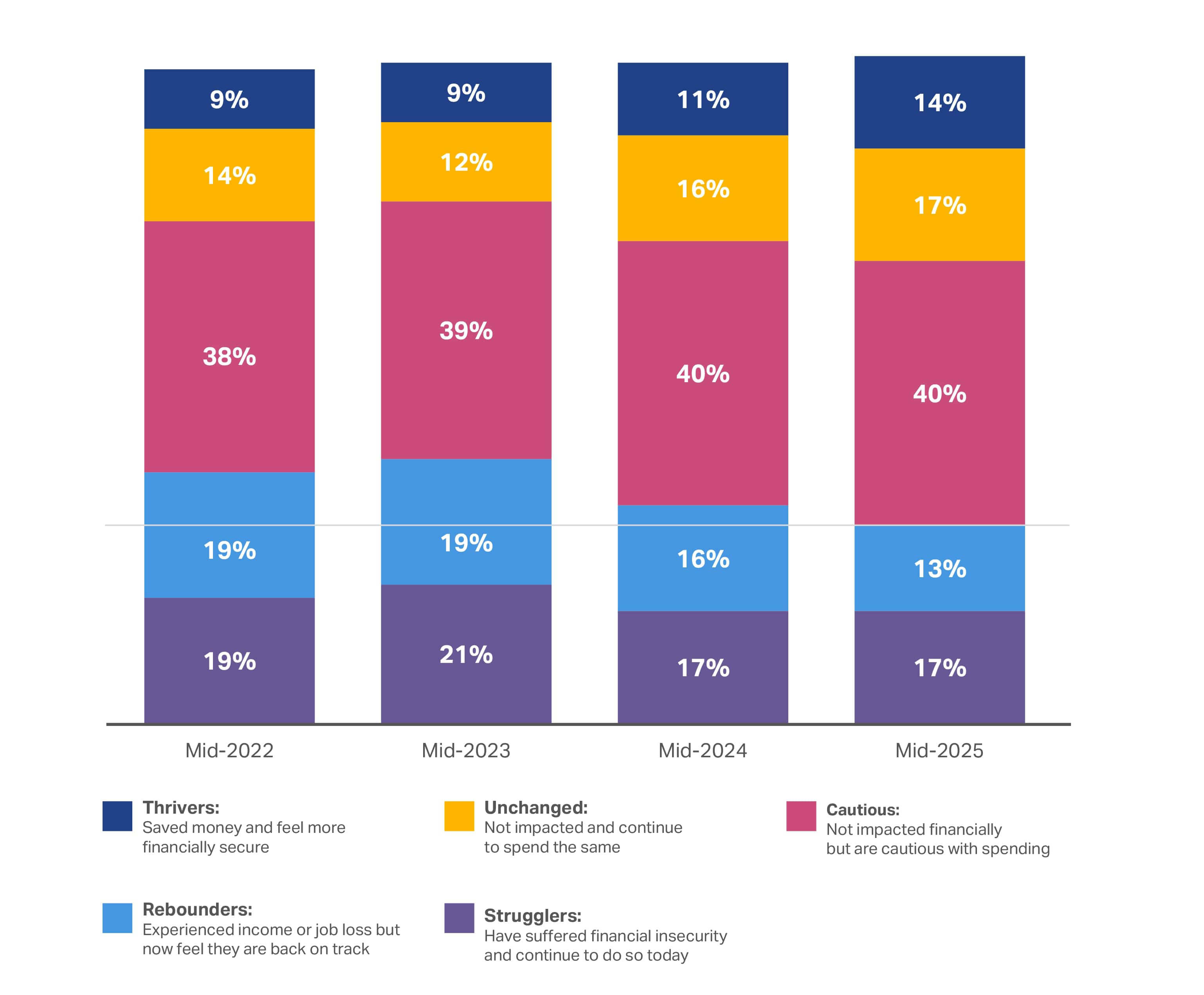

Die sozioökonomischen Verbrauchersegmente von NIQ sind nach wie vor ein wertvolles Instrument, um zu ermitteln, wie die Verbraucher ihre finanzielle Sicherheit wahrnehmen – einschließlich der jüngsten Auswirkungen auf ihr Einkommen oder ihre Sparfähigkeit. Die Verfolgung von Stimmungsänderungen im Laufe der Zeit bietet auch einen Makroblick darauf, wie sich globale Ereignisse auf den Durchschnittsverbraucher auswirken.

31%

der befragten Verbraucher weltweit sind 2025 finanziell unbeeinflusst oder fühlen sich wohl, gegenüber 27 % im Jahr 2024

Die Zahl der “zuversichtlichen” Verbraucher nimmt von Jahr zu Jahr weiter zu, von 2023 bis heute um 10 % . Dies zeigt, dass sich mehr Verbraucher finanziell relativ sicher fühlen und ihre Ausgaben auf einem konstanten Niveau halten. Die Zahl der “vorsichtigen” Verbraucher ist jedoch relativ konstant geblieben und liegt bei etwa 40 %.

Wachsendes Vertrauen verändert langsam die Verhaltensweisen

Die Verbraucher sichern sich weiterhin mit zusätzlichen Einkommensströmen ab.

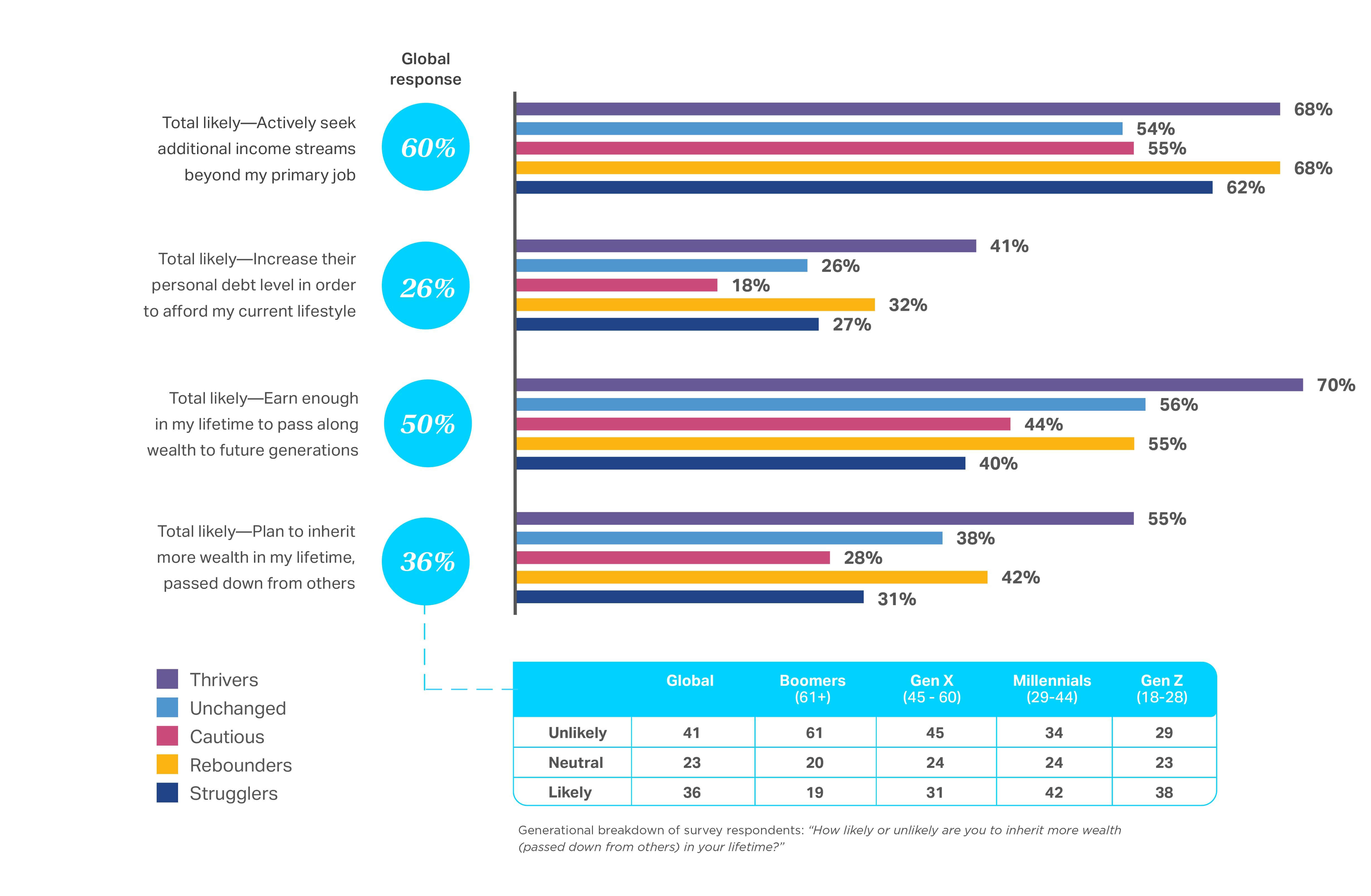

Der vorsichtige Optimismus hält in allen oben genanntenSegmenten der wirtschaftlichen Kluft” an. Trotz dieses Optimismus fühlen sich die Verbraucher noch nicht sicher: Das Lohnwachstum bleibt flach, die Einführung von KI stört den Arbeitsmarkt und die Preise sind immer noch hoch. Mehr als die Hälfte(60 %) der Befragten geben an, dass sie aktiv nach zusätzlichen Einkommensquellen neben ihrem Hauptjob suchen. Diese Zahl ist zwar gegenüber dem Vorjahr um 4 % gesunken, unterstreicht aber die Tatsache, dass die Erholung des Vertrauens nur langsam voranschreitet. Interessant ist auch, dass die “Thriver” genauso häufig wie die “Rebounder” nach anderen Einkommensquellen suchen, was auf einen grundlegenden Pessimismus selbst bei den “Best-Of”-Konsumenten hindeutet

Die Wahrscheinlichkeit, die persönlichen Schulden zu erhöhen, um sich den derzeitigen Lebensstil leisten zu können, ist nur um 2 % gesunken . In den Gruppen “Unverändert” und “Strugglers” ist die Bereitschaft zur Aufnahme neuer Schulden am stärksten zurückgegangen. Es ist möglich, dass viele dieser Personen, insbesondere die “Strugglers”, sich davor scheuen, weitere Schulden zu machen, solange die Zinsen so hoch sind und/oder sie ihren Zugang zu Krediten ausgeschöpft haben.

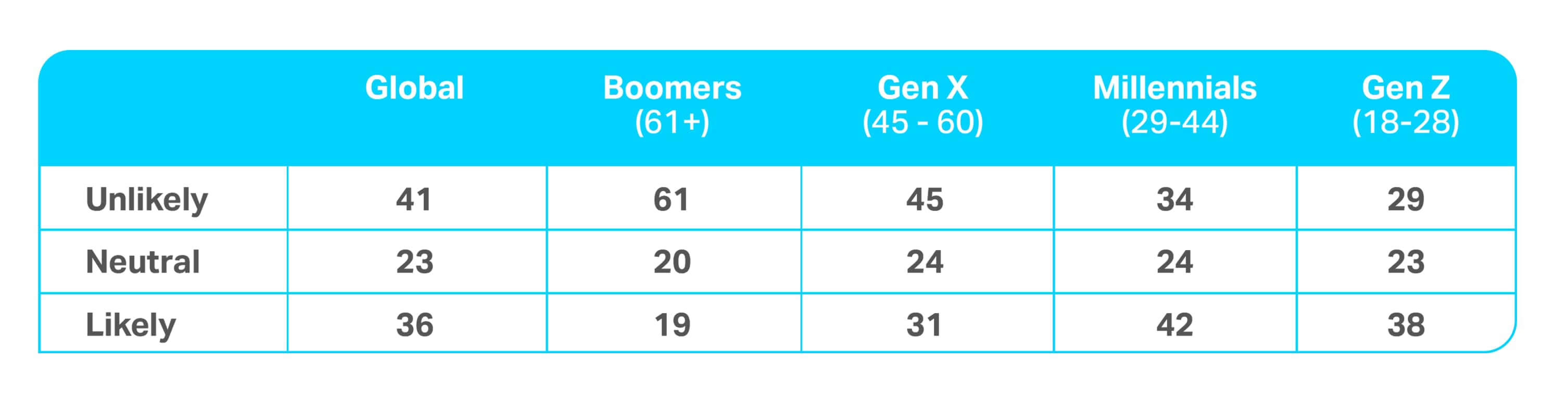

Die gleiche Anzahl von Verbrauchern(36 %) wie im letzten Jahr gab an, dass sie wahrscheinlich “zu Lebzeiten mehr Vermögen erben werden (von anderen vererbt)” Es überrascht vielleicht nicht, dass die Antworten je nach Generation sehr unterschiedlich ausfallen: Ältere Verbraucher halten es für unwahrscheinlich, dass sie zu Lebzeiten mehr Vermögen erben werden(61 % der Boomer, 45 % der Gen X), während ein Drittel der Millennials und 29 % der Gen Z diese Ansicht vertreten.

Wie wahrscheinlich oder unwahrscheinlich ist es, dass Sie zu Ihren Lebzeiten mehr Vermögen erben (von anderen vererbt bekommen)?

Suchen Sie nach weiteren Einblicken in die verschiedenen Generationen?

Verbraucher werden im Jahr 2026 den wichtigsten Ausgaben Vorrang vor vielen CPG-Artikeln geben

Wir haben die Verbraucher auch nach ihren Ausgabenabsichten für das Jahr 2026 gefragt. Die Ergebnisse sind “Share of Wallet”-Daten, die darauf basieren, was (und wo) die Verbraucher in den nächsten 12 Monaten ausgeben werden.

Wir haben zum Beispiel herausgefunden, dass die Verbraucher weltweit weiterhin weniger für Restaurantbesuche, außerhäusliche Unterhaltung und Essenslieferungen ausgeben werden – was ihrem Verhalten bis 2025 entspricht. Sie planen jedoch , ihre Ausgaben für Versicherungen, Gesundheitsfürsorge, häusliche Unterhaltung und Wohnen in ähnlicher Höhe beizubehalten, was ein klares Signal an Hersteller und Einzelhändler ist, dass sie kein Wachstum aus den Ermessensausgaben erwarten sollten, die zuvor für lebenswichtige Ausgaben ausgegeben wurden.

Eine bemerkenswerte Veränderung in diesem Jahr ist der Rückgang der Zahl der Verbraucher, die mit einem Anstieg der Ausgaben in Kategorien wie Versorger oder Lebensmittel und Haushaltsartikel rechnen. Dies könnte darauf zurückzuführen sein, dass die Verbraucher glauben, dass sich die Preise in diesen Schlüsselbereichen stabilisieren oder dass die Unternehmen das Potenzial für kurzfristige Erhöhungen ausgeschöpft haben.

Ausgabenabsichten für die nächsten 12 Monate

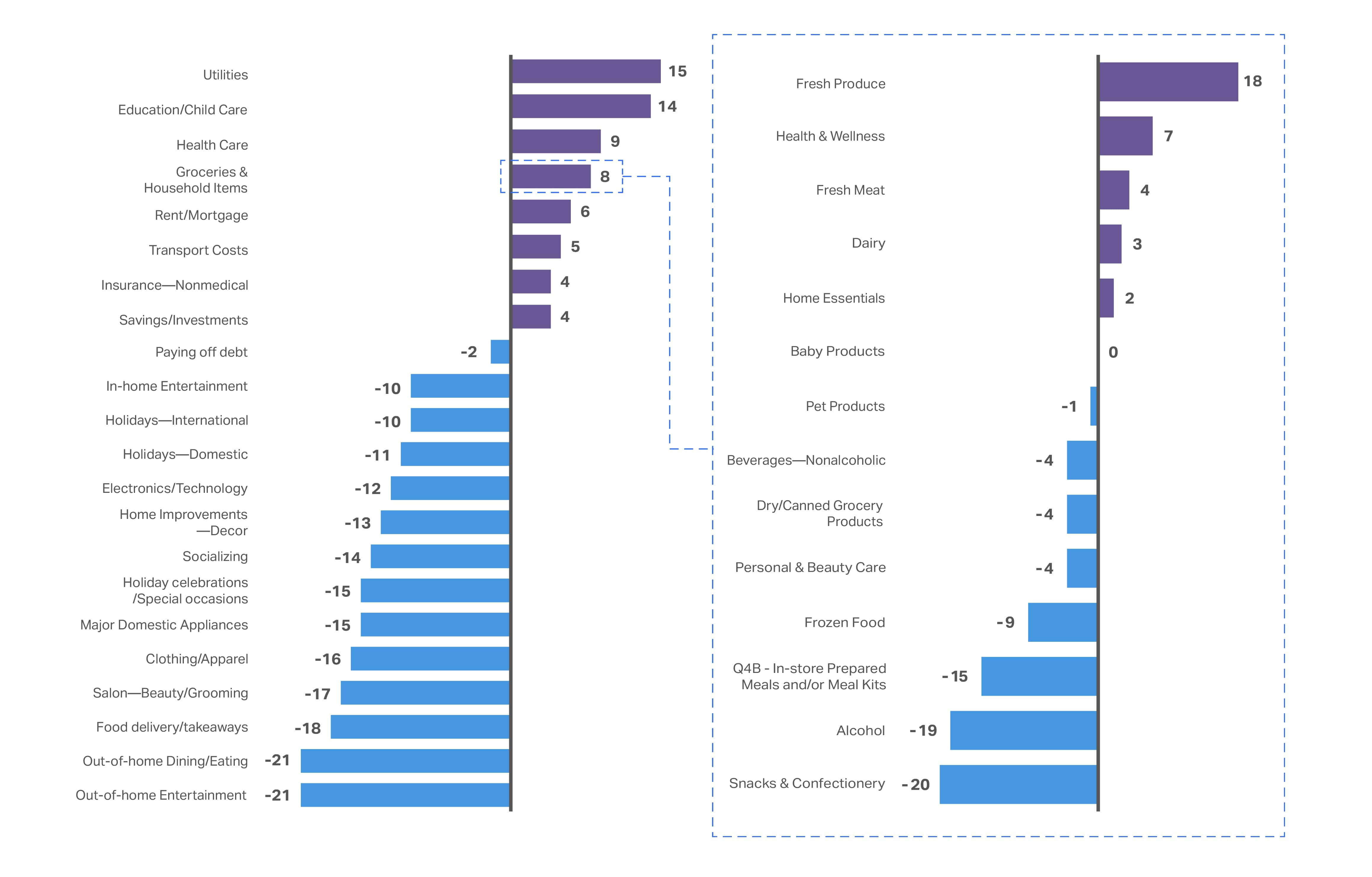

Wir haben auch die Nettoveränderung derjenigen untersucht, die vorhaben, mehr auszugeben, im Vergleich zu denjenigen, die beabsichtigen, die Ausgaben in den einzelnen Kategorien einzuschränken. Dies hilft uns dabei, kritische Veränderungen in der Denkweise aufzudecken, die sich auf den Konsumgüterbereich auswirken könnten.

Für das Jahr 2026 bleibendie Ausgabenabsichten für viele der negativ betroffenen” Kategorien wie Out-of-home Entertainment und Bekleidung/Bekleidung unverändert. Bei den positiv beeinflussten” Kategorien wie Versorger und Lebensmittel & Haushaltsartikel sind einige Verschiebungen zu beobachten. Bei den Versorgungseinrichtungen beispielsweise beträgt die Nettoänderung der Ausgabenabsicht 15 % (gegenüber 18,9 % im Jahr 2024). Ähnlich verhält es sich bei Lebensmitteln und Haushaltsartikeln, die auf 8 % zurückgehen (von 12,2 % im letzten Jahr). Gleichzeitig planen mehr Verbraucher, weniger für Frischwaren, Gesundheit & Wellness, Frischfleisch und Milchprodukte auszugeben.

Im Jahr 2026 wollen die Verbraucher weiterhin “nicht verhandelbare” wesentliche Ausgaben priorisieren

Zu diesen lebensnotwendigen Ausgaben gehören Versorgungsleistungen, Bildung, Gesundheitsfürsorge und Miete/Hypothek.

Einblicke in Omnishopper-Daten zeigen Wachstumsbereiche auf

In führenden Märkten wie den USA belegen die erweiterten Omnishopper-Daten von NIQ , dass sich diese positive Verbraucherstimmung eindeutig auf die Ausgaben auswirkt. Die jährlichen Dollarausgaben pro US-Haushalt sind in allen wichtigen Abteilungen gestiegen, vor allem bei Gesundheits- und Schönheitsprodukten ( 8 %), Babypflege ( 7 %), Lebensmitteln ( 4 %), Haustierpflege ( 4 %) und Haushaltspflegeprodukten ( 3 %)

Gesundheits- und Schönheitsprodukte werden häufiger gekauft, wobei die Zahl der Einkäufe pro Käufer im Vergleich zum Vorjahr um 4,9 % gestiegen ist. Die Zahl der Einkäufe von Babypflegeprodukten pro Käufer ist um 5,6 % gestiegen, und die Zahl der Einkäufe von Tierpflegeprodukten um 3,6 %.

Die Zahl der Einkäufe von Lebensmitteln und Getränken pro Käufer bleibt dagegen unverändert. Die absolute Kaufrate für Lebensmittel- und Getränkeprodukte liegt jedoch mit 7.127 Dollar pro Haushalt und Jahr deutlich höher als in allen anderen großen Abteilungen. Dies ist auf die wesentlich höhere Kaufhäufigkeit zurückzuführen, da Lebensmittel und Getränke im Durchschnitt bei 227 Reisen innerhalb eines 12-Monats-Zeitraums gekauft werden. Zum Vergleich: Die nächsthöhere absolute Kaufrate in Dollar ist bei Gesundheits- und Schönheitsprodukten mit 1.784 Dollar pro Haushalt und Jahr zu verzeichnen, mit etwa 83 Käufen pro Jahr.

Was die Ausgaben pro Fahrt betrifft, so sind die Ausgaben für Haushaltspflegeprodukte am niedrigsten (etwa 16 Dollar pro Fahrt), während die Ausgaben für Lebensmittel und Getränke am höchsten sind (etwa 31 Dollar pro Fahrt).

Einfachheit ist die neue Prämie

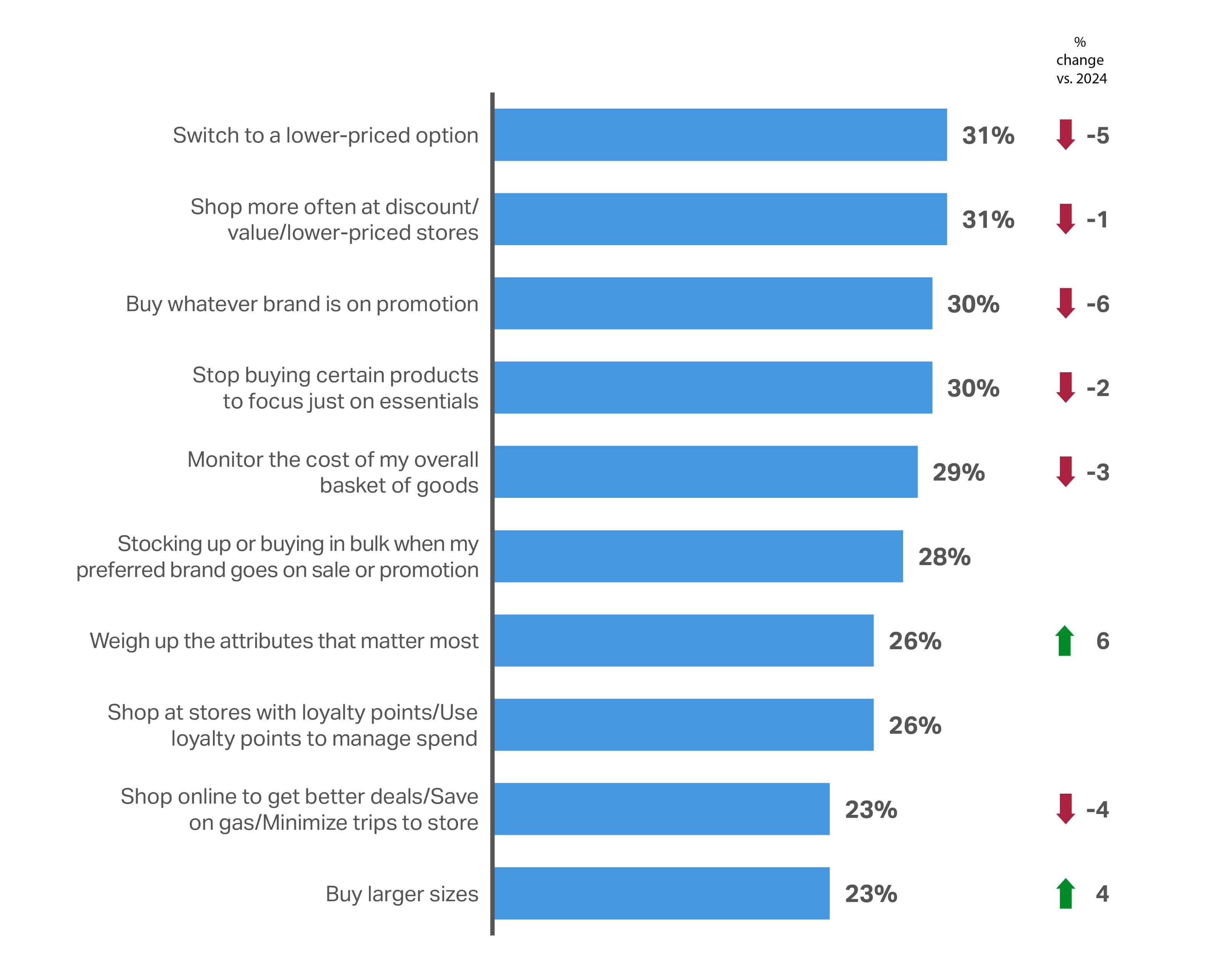

Wir haben die Verbraucher gefragt: “Welche der folgenden Strategien haben Sie ergriffen, um Ihre Ausgaben in den Griff zu bekommen?” – und fast jede Strategie ist im Vergleich zum letzten Jahr zurückgegangen, was darauf hindeutet, dass die Verbraucher ihre Einkäufe nicht mehr so sorgfältig prüfen wie im Jahr 2025. Die einzige konzertierte Aktion ist “größere Größen kaufen” ( 4 % mehr als 2024). Ansonsten verfolgen sie die allgemeine Strategie, “die wichtigsten Eigenschaften abzuwägen” (plus 6 % gegenüber 2024).

Die reine Konzentration auf die günstigste Marke (z. B. “Wechsel zu einer günstigeren Marke”, “Kaufe die Marke, die gerade im Angebot ist”) ist weniger beliebt als im letzten Jahr. Nachdenklichere Ansätze sind beliebter geworden (z. B. “Evaluieren und priorisieren Sie die wichtigsten Eigenschaften”, “Kaufen Sie größere Größen, um einen besseren Preis pro Produktmenge zu erzielen”). Dies könnte darauf hindeuten, dass es Hoffnung für die Markentreue gibt – wenn eine Marke das richtige ganzheitliche Wertversprechen bietet.

Dennoch wird der Preis als Teil des gesamten Wertversprechens einer Marke immer ein wichtiger Faktor bleiben. Dies wird durch die Tatsache belegt, dass nur 12 % der Befragten bereit waren, “unabhängig vom Preis bei meinen Stammmarken zu bleiben”

Angesichts der zunehmenden kognitiven Ermüdung ist Einfachheit entscheidend. Die Verbraucher legen Wert auf weniger, klarere Auswahlmöglichkeiten, die Preis, Qualität und Werte in einem einheitlichen Angebot vereinen. Schlanke Formate, reizarme Erlebnisse und Bündelangebote werden die Komplexität mit vielen Funktionen übertreffen.

Die 10 wichtigsten Strategien zum Sparen für Verbraucher bei CPG/FMCG: Global

Im vergangenen Jahr haben die Verbraucher auf der Suche nach dem besten Angebot häufiger die Marke gewechselt. Die Expanded Omnishopper US-Daten von NIQ zeigen, dass die Wachstumsraten für nationale Marken und Eigenmarken im Jahr 2026 ähnlich hoch sind wie im letzten Jahr (6 % bzw. 5 ,5 %).

Auch der Wert pro Käufer wächst ähnlich schnell wie die FMCG-Haushalte insgesamt. Die Unterschiede liegen im Wert pro Anlass. Nationale Marken erzielen nach wie vor einen doppelt so hohen Wert(31,60 $/Gelegenheit) wie Eigenmarken(14,90 $/Gelegenheit).

Lieferzeiten sind der neue globale Luxus

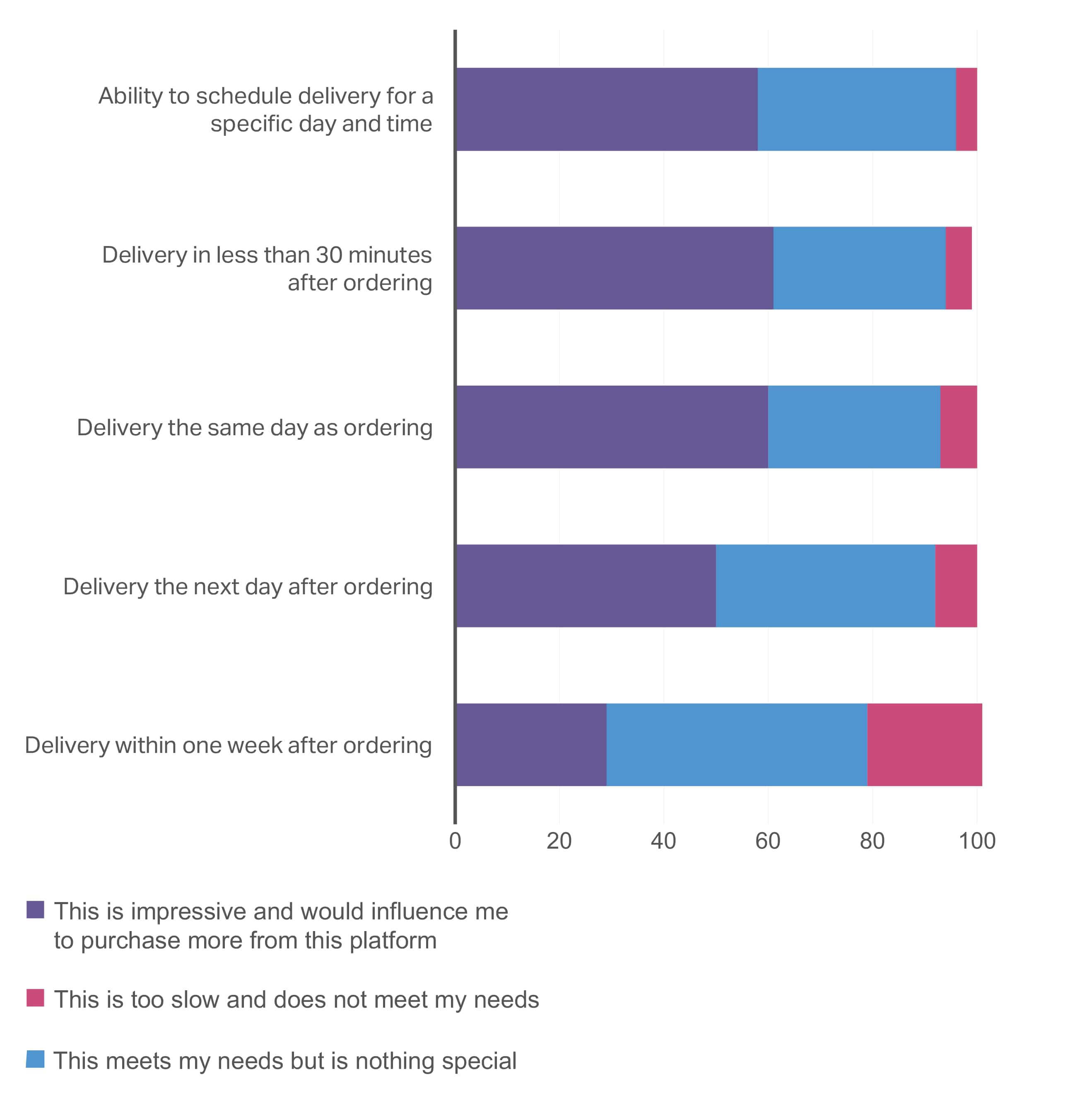

Die Erwartungen der Verbraucher an die Lieferzeiten entwickeln sich rasant. Unsere weltweite Umfrage zeigt, dass alles, was langsamer als am nächsten Tag geliefert wird, die Verbraucher nicht zum Kauf motiviert. Interessanterweise gibt es keinen großen Unterschied in der Kaufbereitschaft zwischen den Lieferoptionen “am nächsten Tag”, “am selben Tag” oder sogar “innerhalb von 30 Minuten”.

Welche Erwartungen haben Sie beim Kauf auf einer digitalen Plattform in Bezug auf die Lieferzeiten?

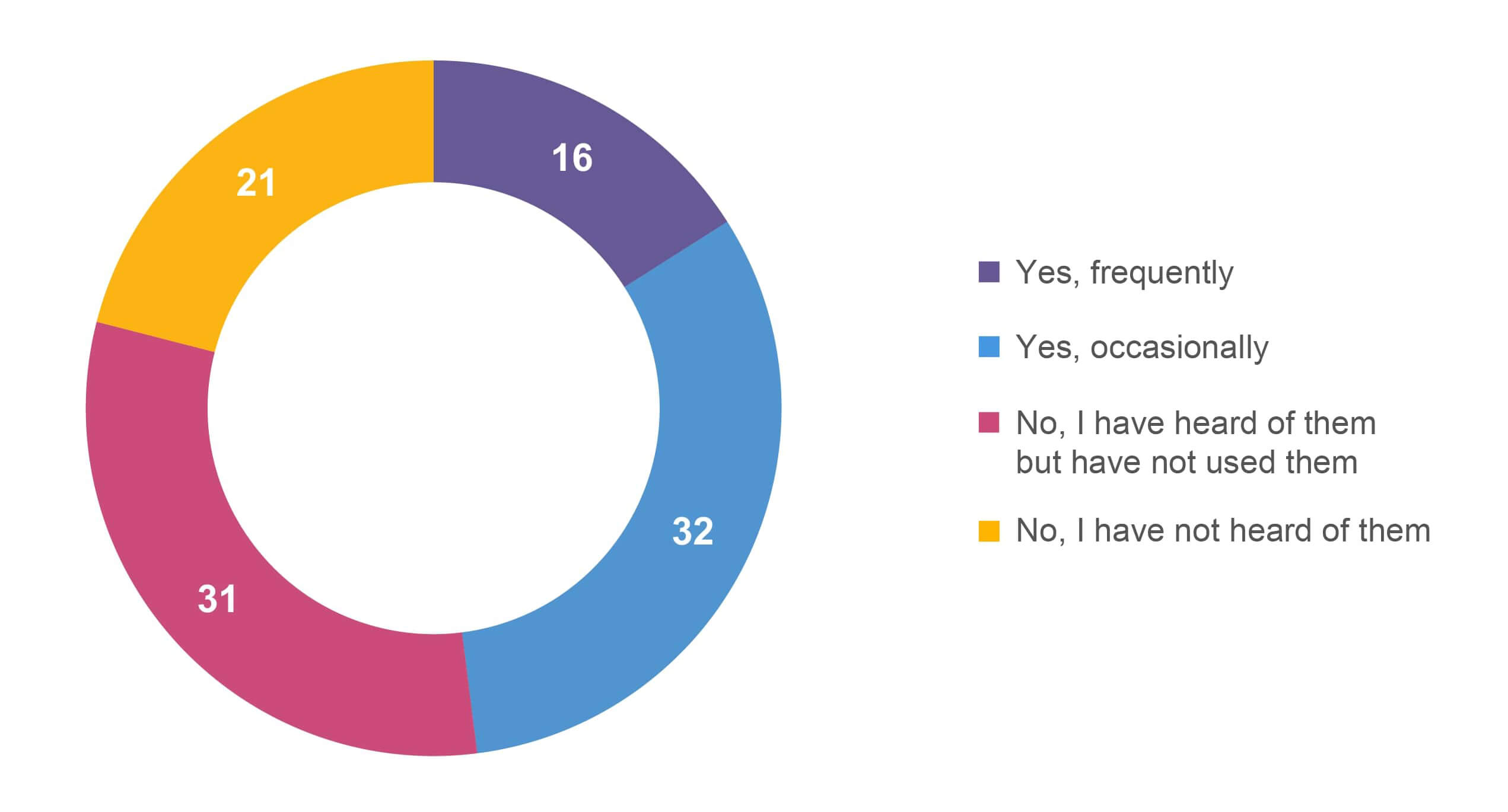

Haben Sie Apps für schnelle Lieferungen (30 Minuten oder weniger) genutzt?

Zeitsparende Funktionen sind “nice to haves”

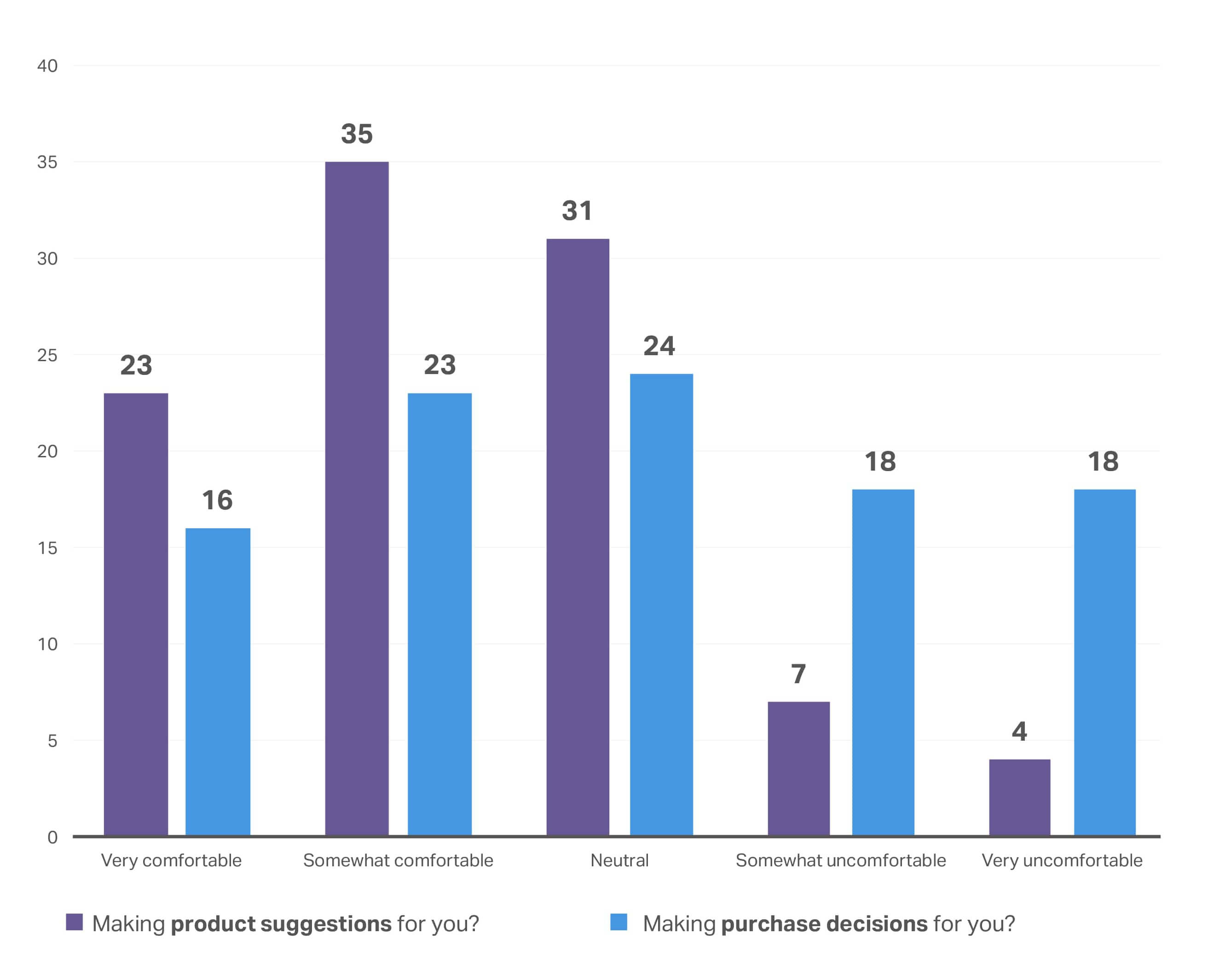

Die Verbraucher suchen aktiv nach Möglichkeiten zur Vereinfachung des Kaufprozesses. Sie halten Produktvorschläge, die auf früheren Käufen basieren, für eine hilfreiche Funktion, aber die meisten wollen ihre Kaufentscheidungen immer noch eigenständig treffen. Die Möglichkeit, Produkteigenschaften zu vergleichen, wird ebenfalls als “nice to have” angesehen, aber nicht unbedingt als Entscheidungshilfe.

Ich finde es hilfreich, wenn ein Einzelhändler mir Produkte vorschlägt, die auf meinen früheren Einkäufen/Präferenzen basieren

Wie zufrieden sind Sie mit einer digitalen Einkaufsplattform, die Folgendes tut?

Wie viel wahrscheinlicher wäre es, dass Sie ein Produkt kaufen würden, wenn der Einzelhändler den Vergleich wichtiger Produkteigenschaften erleichtern würde?

Wichtigste Erkenntnisse

Trotz der Abkühlung der weltweiten Inflation bleiben die Verbraucher vorsichtig. Selbst Haushalte, die finanziell gut dastehen, suchen nach einer “Versicherung” durch sekundäre Einkommensströme, was die anhaltende Unsicherheit über die zukünftige Stabilität widerspiegelt. Es wird zwar nicht mehr damit gerechnet, dass obligatorische Ausgaben wie Versorgungsleistungen weiterhin stark ansteigen, doch ist dies eher ein Zeichen von Verbrauchermüdigkeit als von echter Erleichterung. Die wichtigsten Ausgaben werden weiterhin geschützt und vorrangig behandelt.

Bei den Konsumgütern hat sich die Stimmung konstruktiv entwickelt. Die Daten des Expanded Omnishopper US von NIQ belegen, dass diese positive Stimmung die Ausgaben der Haushalte in den wichtigsten Kategorien ansteigen lässt, vor allem in den Bereichen Gesundheit und Schönheit ( 8 %), Babypflege ( 7 %), Nahrungsmittel ( 4 %), Haustierpflege ( 4 %) und Haushaltspflege ( 3 %). In den Bereichen Gesundheit und Schönheit, Babypflege und Tierpflege ist ein stärkeres Engagement mit häufigeren Einkäufen zu beobachten, während Lebensmittel und Getränke weiterhin den Löwenanteil des Haushaltsbudgets ausmachen, was auf die außergewöhnlich hohe Einkaufsfrequenz zurückzuführen ist(227 Einkäufe pro Jahr im Vergleich zu 83 bei Gesundheit und Schönheit).

Mit Blick auf die Zukunft verlagert sich die Chance von einem preisgesteuerten Wachstum zu einem mengen- und anlassgesteuerten Wachstum. Einzelhändler und Hersteller müssen sich darauf konzentrieren, die Einkaufsanlässe und die Stückzahlen zu erhöhen und gleichzeitig den Verbrauchern ein größeres Gefühl der Autonomie und Kontrolle zu geben. Einfachheit bleibt entscheidend: Die Verbraucher wollen das Gefühl haben, dass sie ihre Kaufentscheidungen selbst in die Hand nehmen können.

Premium-Inhalte unten

Kapitel 2: Markenvertrauen

Relevanz wird höher bewertet als Rhetorik

95%

der Verbraucher sagen, dass das Vertrauen in die Marke, bei der sie kaufen, sehr oder eher wichtig ist

In den letzten Jahren verlangten die Verbraucher von Marken, dass sie ihre Werte teilen, wenn es um Attribute wie ethische Beschaffung und nachhaltige Verpackung geht. Für das Jahr 2026 sind diese Werte Grundvoraussetzungen, die Marken erfüllen müssen, um wettbewerbsfähig zu sein, abersie werden das Spiel nicht gewinnen.

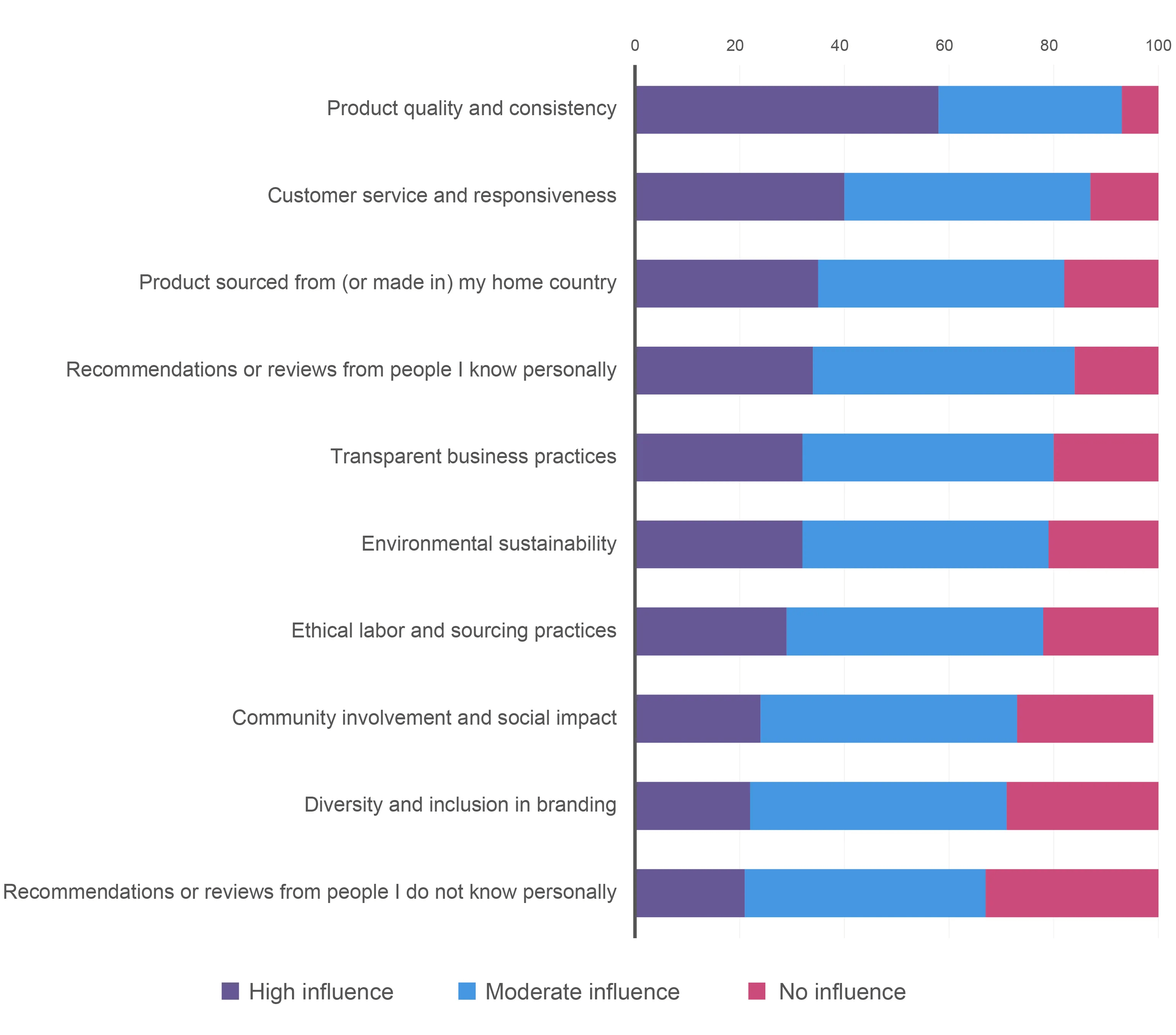

Die Verbraucher von heute suchen eine gelebte Ausrichtung, bei der Leistung Vertrauen schafft. Funktionale Qualität ist sowohl in den Wachstumsmärkten als auch in den reifen Märkten der größte Faktor, der das Vertrauen beeinflusst . Besser-für-dich-Aussagen, einfache Inhaltsstoffe und saubere Formulierungen sind wichtig, aber das Produkt muss auch die Erwartungen der Verbraucher an Qualität und Konsistenz erfüllen.

Für den globalen Verbraucher sind Kundenservice und Reaktionsschnelligkeit der zweitwichtigste Faktor für den Aufbau von Vertrauen, noch vor Vielfalt, sozialer Wirkung und Nachhaltigkeit, die in unserer Umfrage eher zu den “nice to haves” zählten.

In welchem Maße beeinflussen die folgenden Faktoren Ihr Vertrauen in eine Marke?

Marken müssen sich an den Werten der Verbraucher orientieren

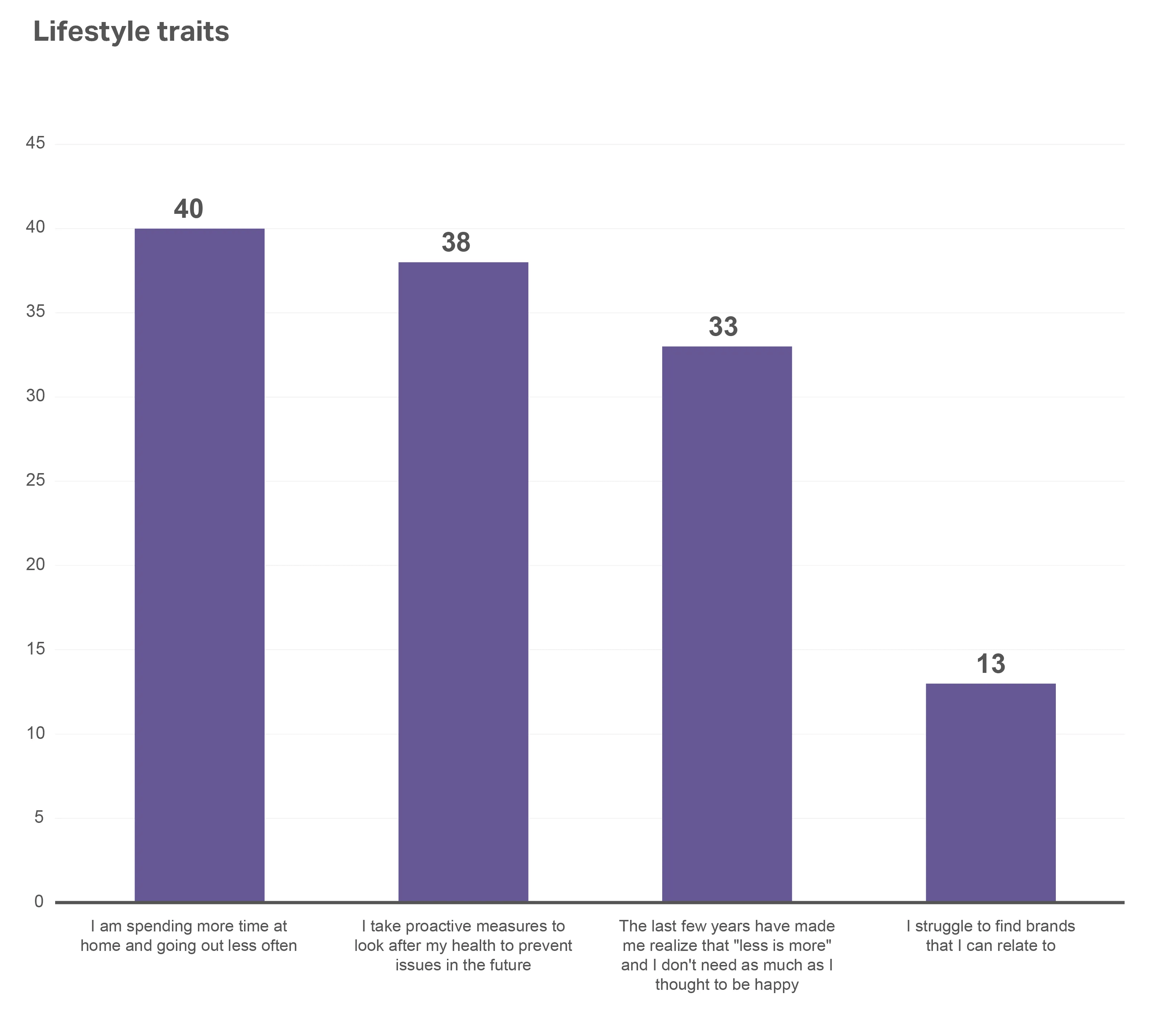

Während Qualität und Konsistenz die Grundlage für das Vertrauen der Verbraucher bilden, müssen Marken tiefer gehen, um sich mit den einzigartigen Werten und Eigenschaften der Käufer zu verbinden, die dieses Vertrauen von Person zu Person definieren. Nach den Störungen der letzten Jahre gibt es einige gemeinsame Lebensstilfaktoren, Einkaufsgewohnheiten und Konsummuster, die Einzelhändlern und Herstellern dabei helfen können, das zu liefern, was für ihre Kunden am wichtigsten ist.

33%

der Verbraucher weltweit sind der Meinung, dass sie in den letzten Jahren erkannt haben, dass “weniger mehr ist” – und dass sie nicht so viel brauchen, wie sie dachten, um glücklich zu sein

Unsere Umfrage ergab, dass die Befragten weltweit sagen, dass sich ihr Lebensstil und ihre Prioritäten nach den Ereignissen der letzten Jahre verschoben haben. Ihre Einstellung konzentriert sich darauf, mehr Zeit zu Hause zu verbringen/weniger auszugehen(40 %) und proaktive Maßnahmen zur Vorbeugung von Gesundheitsproblemen zu ergreifen(38 %). Neben dem Gefühl, dass weniger mehr ist, schätzen die Verbraucher von heute auch die Einfachheit, denn nur 13 % der Befragten gaben an, dass sie Schwierigkeiten haben, Marken zu finden, mit denen sie sich identifizieren können. Die Differenzierung Ihrer Marke von der Fülle der Optionen im Regal wird von denjenigen bestimmt, die Wege finden, ihre Produkte auf diese neue, nachdenkliche Einstellung auszurichten.

Wenn es um KI-Fortschritte im Einzelhandel geht, wird der Löwenanteil der Aufmerksamkeit der Suche nach betrieblichen Effizienzgewinnen und der Steigerung der Produktivität zugeschrieben. Die direkten Vorteile für die Verbraucher sollten jedoch nicht übersehen werden. Diese Vorteile zeigen sich oft in Form von Einfachheit, Bequemlichkeit und Zuverlässigkeit – Werte, die Vertrauen schaffen.

Nehmen wir zum Beispiel den Moment des Kaufs. Ein langsames Zahlungsfeld, eine Integrationsstörung oder ein fehlgeschlagener Aktionscode können dazu führen, dass Kunden ein Produkt trotz eines positiven Erlebnisses bis zu diesem Zeitpunkt nicht kaufen. KI-gesteuerte Checkout-Optimierungsplattformen helfen dabei, diese Probleme zu lindern, indem sie Echtzeitsignale – z. B. den Gesamtbetrag des Warenkorbs, den Standort des Käufers und sein bisheriges Verhalten – nutzen, um Versandoptionen, Upsells und Lieferzusagen dynamisch anzupassen.

Eine kürzlich in den USA durchgeführte Umfrage von Bain & Co. hat drei Hauptvorteile von KI für die Kunden (und die Einzelhändler, bei denen sie einkaufen) aufgezeigt, die sich auf den Aufbau von Loyalität und Vertrauen beziehen:

- Kunden schätzen passive generative KI-Funktionen, wie z. B. die Zusammenfassung von Bewertungen, wenn diese in ihre Kaufentscheidung eingebettet sind – manchmal sogar mehr als eigenständige generative KI-Tools.

- Online-Käufer erkennen das Potenzial der Personalisierung durch generative KI und scheinen eher bereit zu sein, persönliche Daten in diesem Zusammenhang zu teilen.

- Generative KI kann einen effizienteren Kundenservice bieten, vor allem in Bereichen, die normalerweise schwerer zu erreichen sind.

Mit der Verbreitung von generativen KI-Tools sind die Verbraucher zunehmend bereit, Daten zu teilen und mit KI-gestützten Erlebnissen zu interagieren. Da diese Tools weiterhin hyper-personalisierte und konversationelle Erlebnisse schaffen, haben sie das Potenzial, das Einkaufen von Anfang bis Ende zu verändern – von der Akquisition bis zur Betreuung nach dem Kauf. In einem verbrauchergesteuerten Umfeld, in dem Werte im Vordergrund stehen, ermöglicht generative KI Marken und Einzelhändlern den Aufbau authentischer und dauerhafter Kundenbeziehungen.

Die Kaufabsichten der Verbraucher werden durch sich verändernde Lebensstileigenschaften geprägt

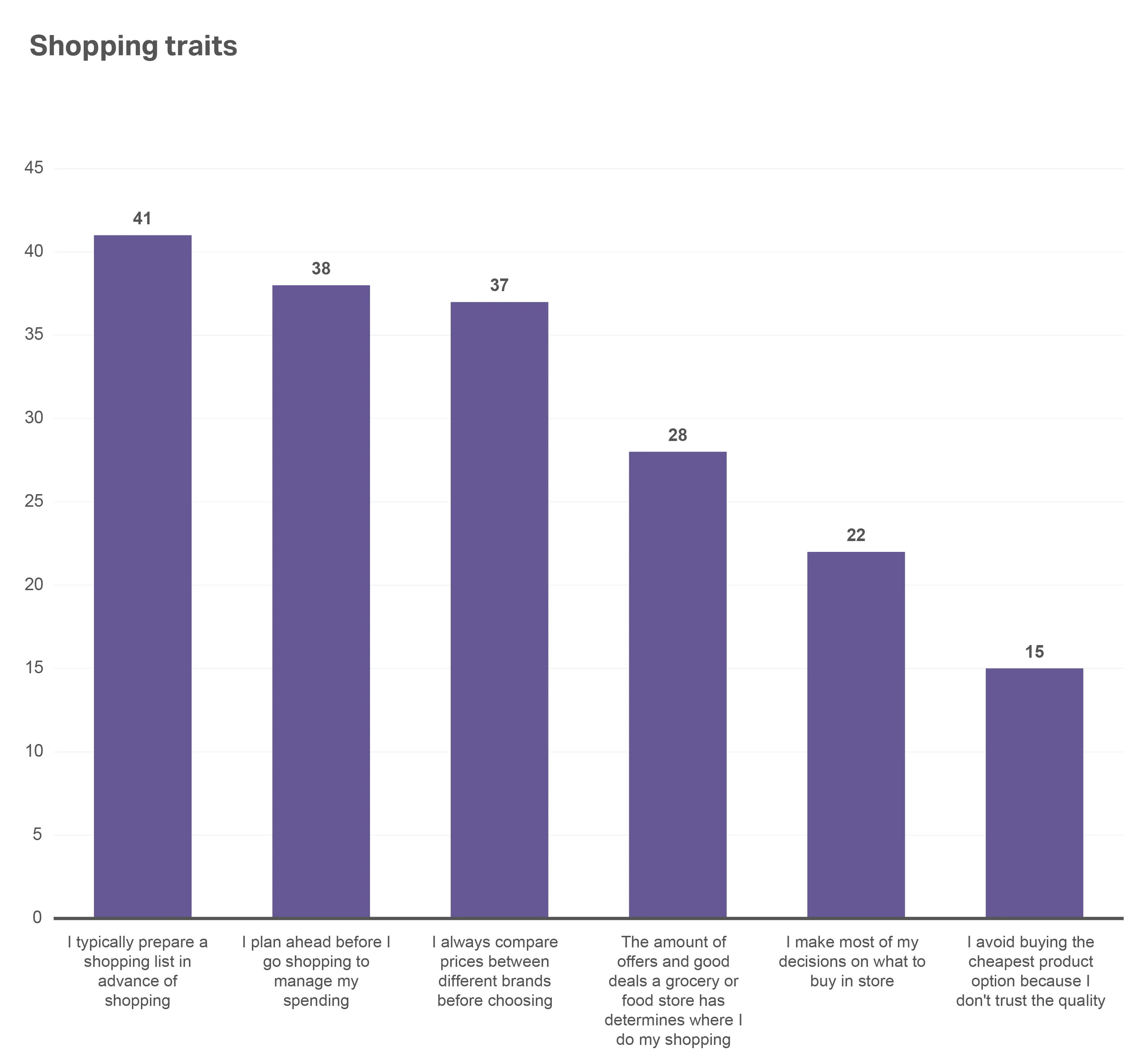

Auch wenn regelmäßige Einkaufstouren nicht immun gegen Impulskäufe sind, zeigen unsere Daten, dass viele globale Käufer zumindest einen plan einen Plan haben, wenn sie ein Geschäft betreten. Vier von 10 (41 %) geben an, dass sie im Voraus eine Einkaufsliste erstellen, und 38 % planen im Voraus, um ihre Ausgaben zu kontrollieren – im Vergleich zu 22 %, die sagen, dass sie die meisten ihrer Kaufentscheidungen im Geschäft treffen.

Der Preis spielt natürlich immer eine Rolle, aber er steht möglicherweise weniger im Zusammenhang mit der Produktqualität, als die Markenhersteller annehmen. Während 28 % der Käufer sagen, dass gute Angebote den Ort bestimmen, an dem sie einkaufen, sagen nur 15 %, dass sie nicht das billigste Produkt kaufen, weil sie der Qualität nicht trauen. Die Käufer wissen, was sie einkaufen wollen, sind aber offen für eine breite Palette von Produkten, je nachdem, welches die meisten ihrer Bedürfnisse abdeckt.

Die Käufer wissen wahrscheinlich, was sie kaufen wollen, sind aber offen für mehrere Markenoptionen

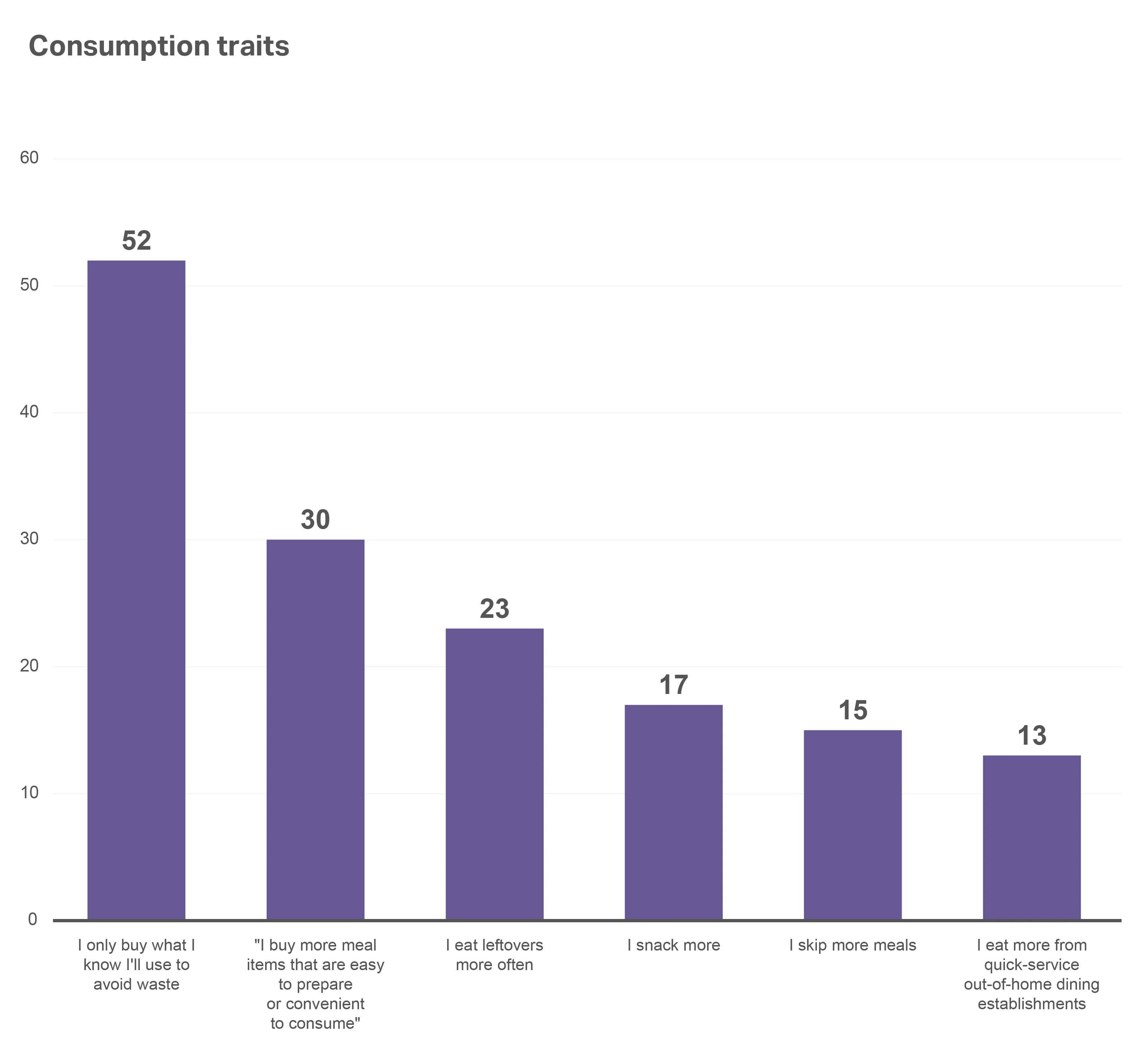

Als sie gebeten wurden, über ihre Konsumgewohnheiten im letzten Jahr nachzudenken, gaben 52 % der Befragten an, dass sie nur das kaufen, von dem sie wissen, dass sie es auch benutzen werden, um Abfall zu vermeiden. Außerdem gaben die Käufer an, dass sie Mahlzeiten kaufen, die einfach zuzubereiten sind (30 %), anstatt Mahlzeiten auszulassen(15 %) oder in Schnellrestaurants zu essen(13 %). Hersteller und Einzelhändler müssen Produkteigenschaften aufzeigen, die den Käufern helfen, Kosten zu sparen und gleichzeitig die Qualitätsversprechen zu erfüllen.

Die Verbraucher konzentrieren sich auf die Vermeidung von Abfall und die Maximierung von bequemen Mahlzeiten

Kurz gesagt, die Kunden von heute sind offen für eine größere Auswahl an Marken – selbstwenn sie eine Einkaufsliste in der Hand haben – undhaben keine Angst, von ihrem Plan abzuweichen, wenn sie eine neue Marke finden, die ihnen hilft, ihre Ziele zu erreichen.

Kulturelle Gewandtheit übertrumpft globalen Glanz

Vorbei sind die Zeiten, in denen Hersteller und Einzelhändler auf jedem Markt dieselbe Kampagne über dieselben Vertriebskanäle starten konnten und damit rechnen konnten, zu gewinnen. Verbraucher in Ländern wie Westafrika, Südostasien und dem Nahen Osten suchen nach Marken, die ihre Produkte und ihr Marketing an die lokalen Nuancen, die Sprache und die Designästhetik anpassen. Sie wollen auch, dass Marken sie dort abholen, wo sie sich aufhalten – im Geschäftund online.

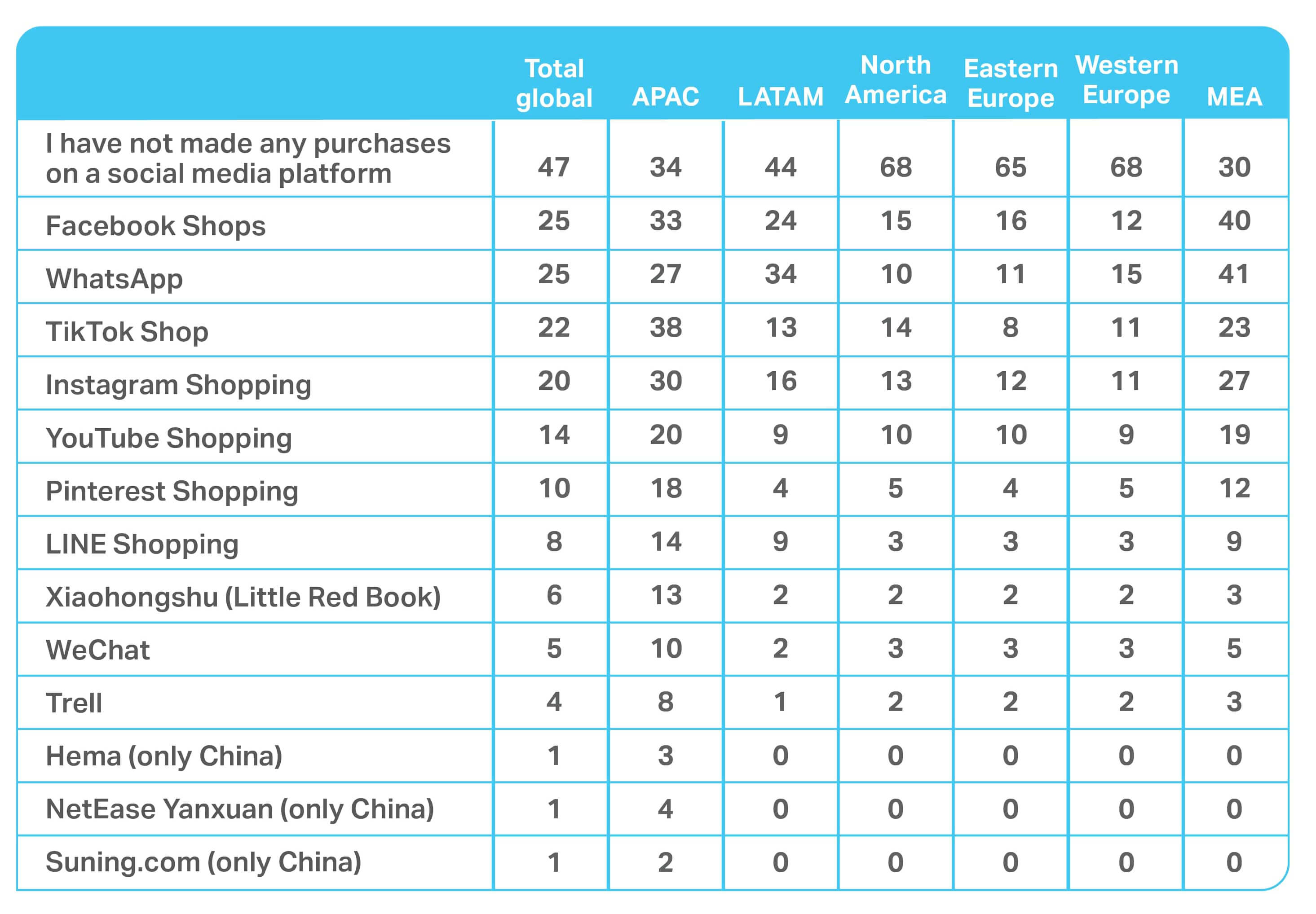

So hat beispielsweise jeder chinesische Befragte in unserer globalen Umfrage eine Social-Media-Plattform genutzt, um ein Produkt zu kaufen, verglichen mit nur 53 % der Befragten weltweit. Diese digitale Erfahrung ist nun in die chinesische Shopping-DNA eingebettet, und Marken, die den chinesischen Verbraucher nicht effektiv über soziale Medien erreichen, müssen damit rechnen, auf diesem Markt zu verlieren.

Produktaussagen gewinnen bei US-Verbrauchern

Die Produktkennzeichnung ist zu einem wesentlichen Faktor geworden, wenn es darum geht, Vertrauen zu gewinnen und sich an den Werten der Verbraucher zu orientieren. In den USA zum Beispiel wird “Clean Label” zu einem immer wichtigeren Attribut, wenn man das globale Produktwachstum betrachtet. Clean-Label-Produkte machen derzeit 10 % des US-Umsatzes aus, aber sie wachsen mit einer Rate von 7 ,5 % im Vergleich zum letzten Jahr – im Vergleich zu einer Wachstumsrate von 5,9 % für alle FMCG-Produkte. Die Dollar-Kaufrate für Clean-Label-Produkte ist im Vergleich zum Vorjahr ebenfalls um 5 ,9 % gestiegen und liegt bei einem Index von 136 im Vergleich zu FMCG insgesamt.

FMCG-Produktansprüche beeinflussen das Wachstum

| Wachsende faster vs. FMCG-Waren insgesamt | Wächst mit der gleichen Rate vs. FMCG-Waren insgesamt | Wachsend sniedriger im Vergleich zu FMCG-Waren insgesamt |

| Sauberes Etikett | Nachhaltige Verpackung | Naturbelassene Inhaltsstoffe |

| Ökologische Nachhaltigkeit | Natürliche Positionierung | Handwerklich hergestellt |

| Soziale Verantwortung | Frei von Konservierungsstoffen | Dicht an Nährstoffen |

| Nicht-GMO | Hergestellt in den USA | Ballaststoffbezogene Angaben |

| Reich an Proteinen | Angereichert | |

| Bio |

Wichtige Erkenntnisse

Die Käufer von heute bringen praktische Bedürfnisse mit vertrauensbildenden Werten in Einklang. In den letzten Jahren haben sich die Prioritäten verschoben: Die Käufer legen Wert auf Einfachheit, Gesundheit und Abfallvermeidung. Diese Einstellung beeinflusst die Art und Weise, wie sie ihre Einkäufe planen, was sie in ihre Warenkörbe legen und welche Marken sie zum ersten Mal kaufen – und welchen Marken sie treu bleiben.

KI hat dieser Gleichung eine neue Dimension hinzugefügt, und die Technologie steht erst am Anfang. Abgesehen von den Produktivitätsgewinnen für Hersteller und Einzelhändler liegt die eigentliche Auswirkung der KI im Kundenerlebnis. Schnellere, reibungslosere Abläufe an der Kasse, ein präziser Lagerbestand, ein fortschrittlicher Kundenservice und personalisierte Angebote sorgen für weniger Reibungsverluste und mehr Zuverlässigkeit – Eigenschaften, die den Kunden signalisieren, dass sie einer Marke vertrauen sollten.

Gleichzeitig gehen die Kunden beim Kauf bewusster vor. Sie sind offen für Alternativen, wenn eine andere Marke besser zu ihren Werten passt oder mehr Komfort bietet. Daraus ergeben sich Chancen für Hersteller und Einzelhändler, die Qualität, Bequemlichkeit und Übereinstimmung mit den Prioritäten der Verbraucher deutlich machen können – sei es durch Produktaussagen, das richtige Sortiment oder transparente Etiketten.

In Zukunft wird es für den Aufbau von Vertrauen darauf ankommen, das richtige Gleichgewicht zu finden: globale Größe gepaart mit kultureller Kompetenz, Technologie, die sowohl Effizienz als auch Einfühlungsvermögen bietet, und Markenversprechen, die den sich ständig weiterentwickelnden Lebensstilen entsprechen. Die Unternehmen, die Loyalität verdienen, werden diejenigen sein, die sich nicht nur an die sich ändernden Gewohnheiten der Kunden anpassen, sondern auch beweisen können, dass sie verstehen, was für die Verbraucher am wichtigsten ist.

Kapitel 3: Nahtloser Handel: Die Omni-Revolution geht weiter

Digitale Integration und Zugänglichkeit

Der Handel befindet sich im Umbruch: Die Verbraucher kaufen nicht mehr über Kanäle ein, sondern über Plattformen, Berührungspunkte und Momente hinweg. Rund um den Globus revolutionieren digitale Tools die Warenkörbe von Konsumgütern. Livestreaming-Einkäufe sind in China die Norm, WhatsApp und Sprachbestellungen gehören in Lateinamerika (LATAM) zum Alltag, und die digitale Erweiterung in den Geschäften (z. B. intelligente Regaltechnologie, Augmented Reality) nimmt in Europa und Indien zu.

Inmitten dieses Wandels zeichnet sich allmählich eine neue Realität ab. Betrachten wir einige entscheidende Veränderungen, die Marken vornehmen müssen, um wettbewerbsfähig zu sein.

Einzelhändler sind die neuen Medienplattformen

Die Sichtbarkeit von Marken – und der Vertrieb in den Geschäften – hängt jetzt vom bezahlten Zugang und von der Fähigkeit, Daten zu nutzen, ab. Einzelhändler, die Retail Media Networks (RMNs), Creator Commerce oder plattformexklusive SKUs nutzen, können neben dem Produkt auch die Aufmerksamkeit und den Grundbesitz monetarisieren.

Die transformative Kraft und das Potenzial der Einzelhandelsmedien

Der Weg zum Kauf ist nichtlinear

In den letzten Jahren haben wir beobachtet, dass Entdeckung und Konversion entkoppelt sind. Verbraucher entdecken ein Produkt in sozialen Medien, vergleichen es über eine Suchmaschine und kaufen es dann über eine Messaging-App. Um den Verkauf zu gewinnen, müssen Marken während der gesamten Shopper Journey präsent sein und nicht nur am Regal.

Social Shopping ist auf dem Vormarsch

Heute ist Social Shopping am stärksten im asiatisch-pazifischen Raum (APAC) sowie im Nahen Osten und Afrika (MEA) verbreitet, aber die Akzeptanz wächst weltweit. Insbesondere TikTok treibt das Wachstum des Social Shopping in vielen Märkten voran, und seine Nutzer geben oft mehr Geld online aus. Das mangelnde Vertrauen in die Sicherheit von Zahlungsinformationen ist das, was die Verbraucher in der Regel davon abhält.

Basis: Alle befragten deutschen Online-Einkäufer von Lebensmitteln

Haben Sie jemals ein Produkt direkt über eine dieser Social Media Plattformen gekauft?

Nahtlos bedeutet nicht nur digital

E-Commerce mag der am schnellsten wachsende Kanal weltweit sein, aber das ist nicht die ganze Geschichte. In Südasien und Subsahara-Afrika beispielsweise beschleunigt sich das Wachstum durch die Integration lokaler Ladennetze (z. B. Kirana, Spaza Shops) mit digitalen Plattformen.

In den USA spiegeln die Daten von Expanded Omnishopper diesen Trend wider: Im Vergleich zum Vorjahr haben die Einkäufe in den Geschäften 3 Prozentpunkte an die Online-Käufe verloren, machen aber immer noch rund 77 % der FMCG-Verkäufe aus. Der stationäre Handel hat auch 2,3 % der Einkäufe pro Käufer und Jahr verloren, während die Online-Einkäufe um 16 % gestiegen sind. Allerdings sind die jährlichen Ausgaben pro Haushalt im Geschäft(8.222 $) weiterhin fast dreimal so hoch wie im Internet(2.737 $). Angesichts dieser Tatsache sollten Marken auf digitales Wachstum setzen, ohne jedoch den Fokus darauf zu verlieren, auch die Verbraucher in den Geschäften zu bedienen.

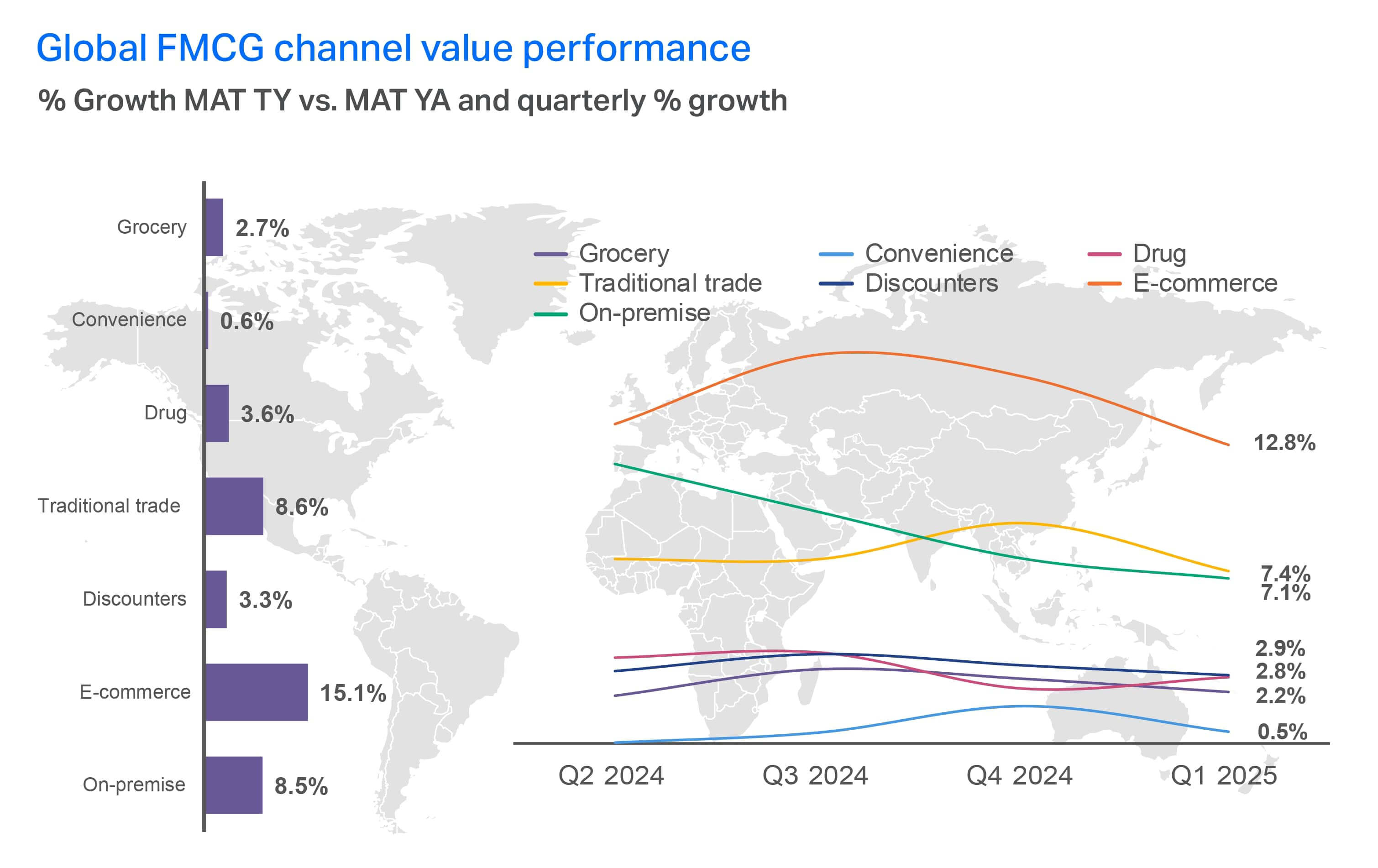

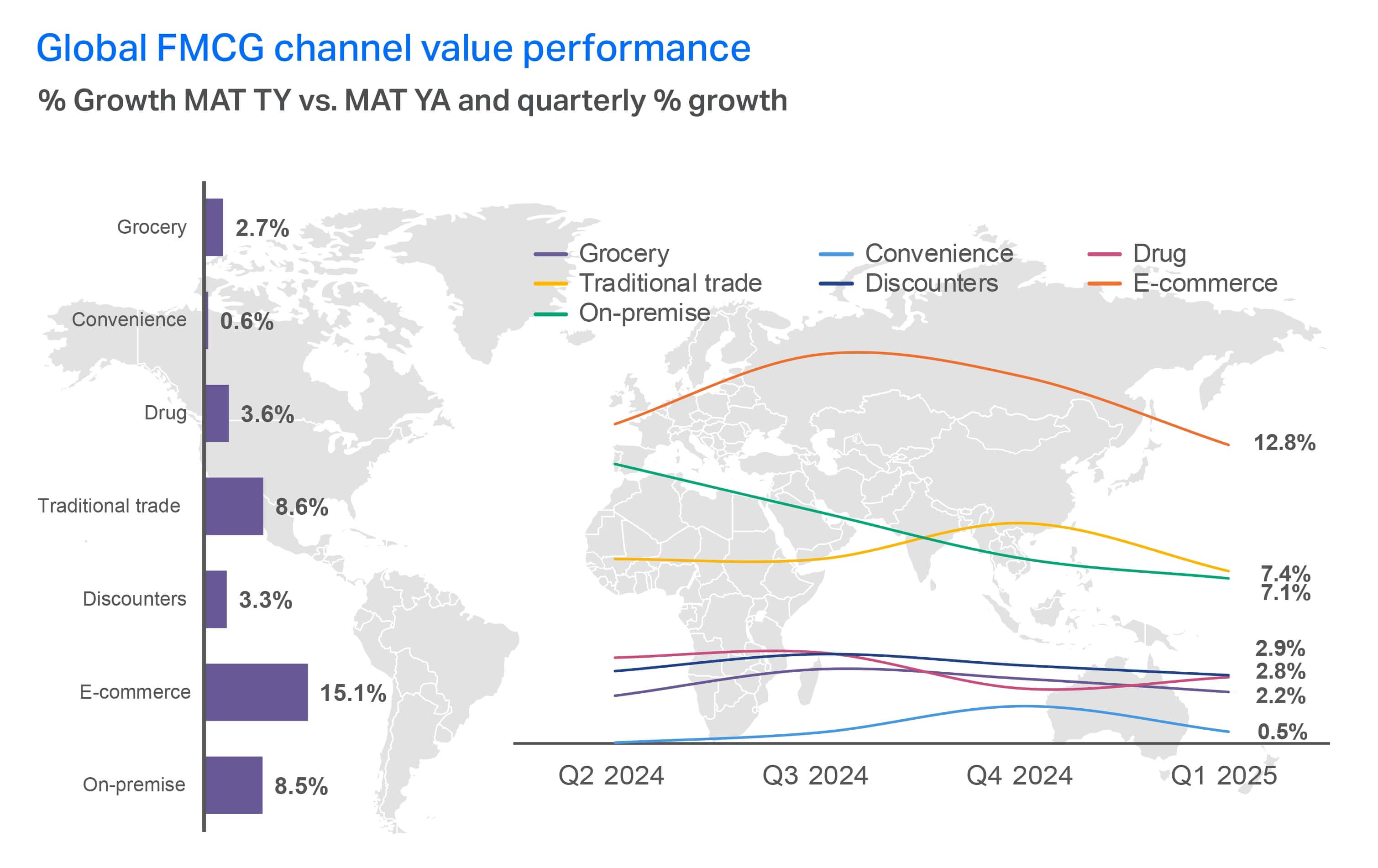

Wertentwicklung des globalen FMCG-Kanals

Betrachtet man die Wertentwicklung nach Regionen, so zeigt sich, dass LATAM und APAC ein Wachstum im traditionellen Handel und vor Ort verzeichnen. Das schnellste Wertwachstum im Lebensmittelbereich wird von den Superetten erzielt. In den USA zeigen die Daten von Expanded Omnishopper, dass Online-Verkäufe den Dollar-Anteil von Lebensmitteln(-1,2 Punkte) zugunsten von Massenhändlern ( 0,8 Punkte) verschieben, während Online- und stationäre Einzelhändler von Warehouse Clubs ( 1 Punkt) begünstigt werden. Drogeriemärkte(2,8 Anteilspunkte) und Dollar Stores(3,5 Anteilspunkte) leisten weiterhin einen kleinen Beitrag zum FMCG-Umsatz. Beide sind im Vergleich zum letzten Jahr rückläufig, was auf einen geringeren Umsatz in den Geschäften zurückzuführen ist.

Kleine Supermärkte erzielten mit einem Plus von 8 % das schnellste wertmäßige Wachstum unter den Lebensmittelhandelskanälen im MAT

Wichtige Erkenntnisse

Der Handel verlagert sich weiter von strukturierten Kanälen hin zu nahtlosen Abläufen. Die Käufer sind nicht mehr an einen bestimmten Weg gebunden. Sie bewegen sich fließend zwischen sozialen Plattformen, Suchmaschinen, Messaging-Apps, RMNs und Geschäften. Entdeckung und Kauf sind zunehmend voneinander getrennt, was die Art und Weise verändert, wie Marken über Sichtbarkeit und Konversion denken müssen. Einzelhändler selbst entwickeln sich zu Medienplattformen und nutzen Mediennetzwerke im Einzelhandel und exklusive digitale Angebote, um sowohl Daten als auch Regalflächen zu monetarisieren.

Das Aufkommen des Social Commerce ist ein weiterer Faktor für den Wandel. Plattformen wie TikTok und WhatsApp sorgen für eine rasche Verbreitung in APAC und LATAM, während Europa und Nordamerika langsam, aber stetig folgen.

Doch trotz des digitalen Wachstums bleibt der stationäre Handel dominant – fastdrei Viertel der FMCG-Verkäufe werden nach wie vor offline getätigt, wobei die Ausgaben der Haushalte im stationären Handel fast dreimal so hoch sind wie im Online-Handel. Dieses Gleichgewicht unterstreicht die Bedeutung von Größe und Präsenz über alle Formate hinweg.

Mit Blick auf die Zukunft wird der Erfolg nicht allein von der digitalen Beschleunigung kommen. Hersteller und Einzelhändler müssen das Wachstum durch die Ausweitung der Kaufanlässe und die Steigerung des Volumens sowohl online als auch in den Geschäften sichern und gleichzeitig den Verbrauchern Vertrauen, Kontrolle und ein Gefühl der Einfachheit während des gesamten Kaufprozesses vermitteln. Die Gewinner werden diejenigen sein, die in einer fragmentierten Welt Konsistenz bieten und die Kunden dort abholen, wo sie sich aufhalten.

Kapitel 4: Zu beobachtende Trends

Veränderungen im Lebensstil, Volatilität in der Lieferkette und Vertrauen der Verbraucher werden bis 2026 den Weg weisen

Die umwälzendsten Signale des Wandels sind nicht mehr nur an der Peripherie zu finden. Globale Marken müssen die ersten Veränderungen beobachten, die versprechen, Kategorienormen neu zu definieren und die Wertwahrnehmung neu zu gestalten – insbesondere in den Bereichen Gesundheit, Klima und Technologie.

Die Wirkung von Medikamenten gegen Fettleibigkeit (AOM) wird global

Mehr als ein Drittel der Verbraucher weltweit gibt an, dass sie wahrscheinlich ein Medikament oder ein Arzneimittel zur Unterstützung der Gewichtsabnahme verwenden würden. AOMs helfen Millionen von Verbrauchern, ihren Appetit zu zügeln, und verändern damit grundlegend die Sichtweise derjenigen, die sie einnehmen, auf Essen, Wellness und ihren Körper. Obwohl die Akzeptanz dieser Medikamente je nach Region unterschiedlich ist, schafft ihre zunehmende Verwendung Raum für Innovationen in den Bereichen funktionelle Snacks, portionierte Formate und Stoffwechselgesundheit.

In der Konsumgüterindustrie sind Zuwächse in den Bereichen bewusste Snacks, Ballaststoffe und Proteine, Verdauungsgesundheit, Nahrungsergänzungsmittel und Vitamine sowie Kaugummi und Minzbonbons zu verzeichnen. Außerdem verlagern die Verbraucher ihre Ausgaben weg von übermäßigem Essen, Tabak und Alkohol hin zu monatlichen Medikamenteneinnahmen sowie Lifestyle- und Fitnessaktivitäten.

>50%

der Verbraucher sind bereit, mehr zu bezahlen für:

- Frische Produkte ohne Konservierungsstoffe

- Gesündere Optionen (wenig/kein Zucker, Salz, Kohlenhydrate, Fett, Koffein, Alkohol)

- GVO-frei/ökologisch/natürlich

Der Wunsch nach Gewichtsabnahme ist nicht rein ästhetisch. Erfahren Sie mehr darüber, was den Appetit der Verbraucher auf AOMs antreibt, im NIQ-Bericht Global State of Health & Wellness 2025.

Die Angabe von AOM-freundlichen Inhaltsstoffen auf Verpackungen ist noch ein neues Feld. In den Vereinigten Staaten erwirtschaften Produkte mit solchen Angaben heute einen Umsatz von 271 Millionen US-Dollar, wie aus den Daten der Retail Measurement Services (RMS) von NIQ hervorgeht, wobei die FMCG-Produkte, die solche Angaben machen dürfen, einen Gesamtumsatz von 117 Milliarden US-Dollar ausmachen. Dies bietet Herstellern und Einzelhändlern die einmalige Gelegenheit, AOM-unterstützende Angaben auf Produkten zu machen und/oder auf AOM ausgerichtete Produktlinien einzuführen.

FMCG-Marken im Lebensmittelbereich sollten auch zur Kenntnis nehmen, dass Untersuchungen zeigen, dass Verbraucher, die AOMs einnehmen, bis zu 40 % weniger Kalorien zu sich nehmen. In den USA führt dies zu einem Rückgang der Lebensmittelausgaben um 6 %(9 % für Haushalte mit hohem Einkommen). Am stärksten betroffen sind extrem verarbeitete Lebensmittel wie Chips und herzhafte Snacks(-11 %), süße Backwaren(-9 %) und Erfrischungsgetränke(-7 %). Einige Experten gehen davon aus, dass diese Rückgänge das Wachstum bei Snacks bis zum Jahr 2035 um bis zu 12 Milliarden US-Dollar verringern könnten.

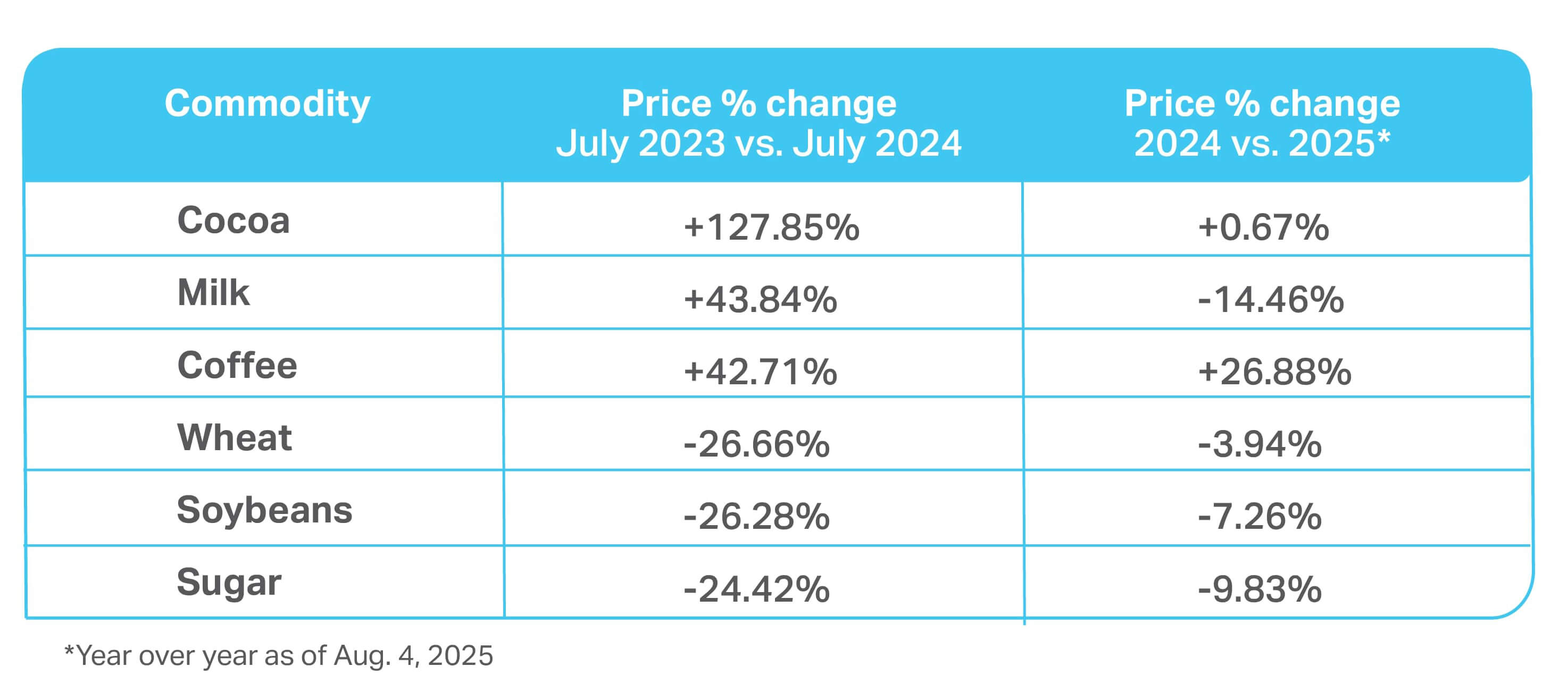

Rohstoffvolatilität ist die neue Konstante

Letztes Jahr sind die Kakaopreise weltweit in die Höhe geschnellt, und jetzt zeigt der steigende Kaffeepreis, dass die Volatilität auf Dauer anhält. Rohstoffe wie diese – sowie Öl, Getreide, Eier und Proteine – setzen neue Preisuntergrenzen, die wahrscheinlich nie wieder auf das Niveau von vor 2024 zurückkehren werden.

In diesem Umfeld müssen Unternehmen sowohl kurzfristige Optionen wie die Verringerung der Packungsgröße oder Preiserhöhungen in Betracht ziehen als auch längerfristige Neuformulierungen, die die Abhängigkeit von Inhaltsstoffen verringern und gleichzeitig ein Gleichgewicht zwischen Kosten, Transparenz und den sensorischen Erwartungen der Verbraucher herstellen. Jede Strategie bringt ihre eigenen Herausforderungen mit sich. Unsere Tools helfen Ihnen dabei, Innovations- und Preisszenarien zu untersuchen, um Ihren Umsatz zu maximieren.

Rohstoffpreise schwanken weiter

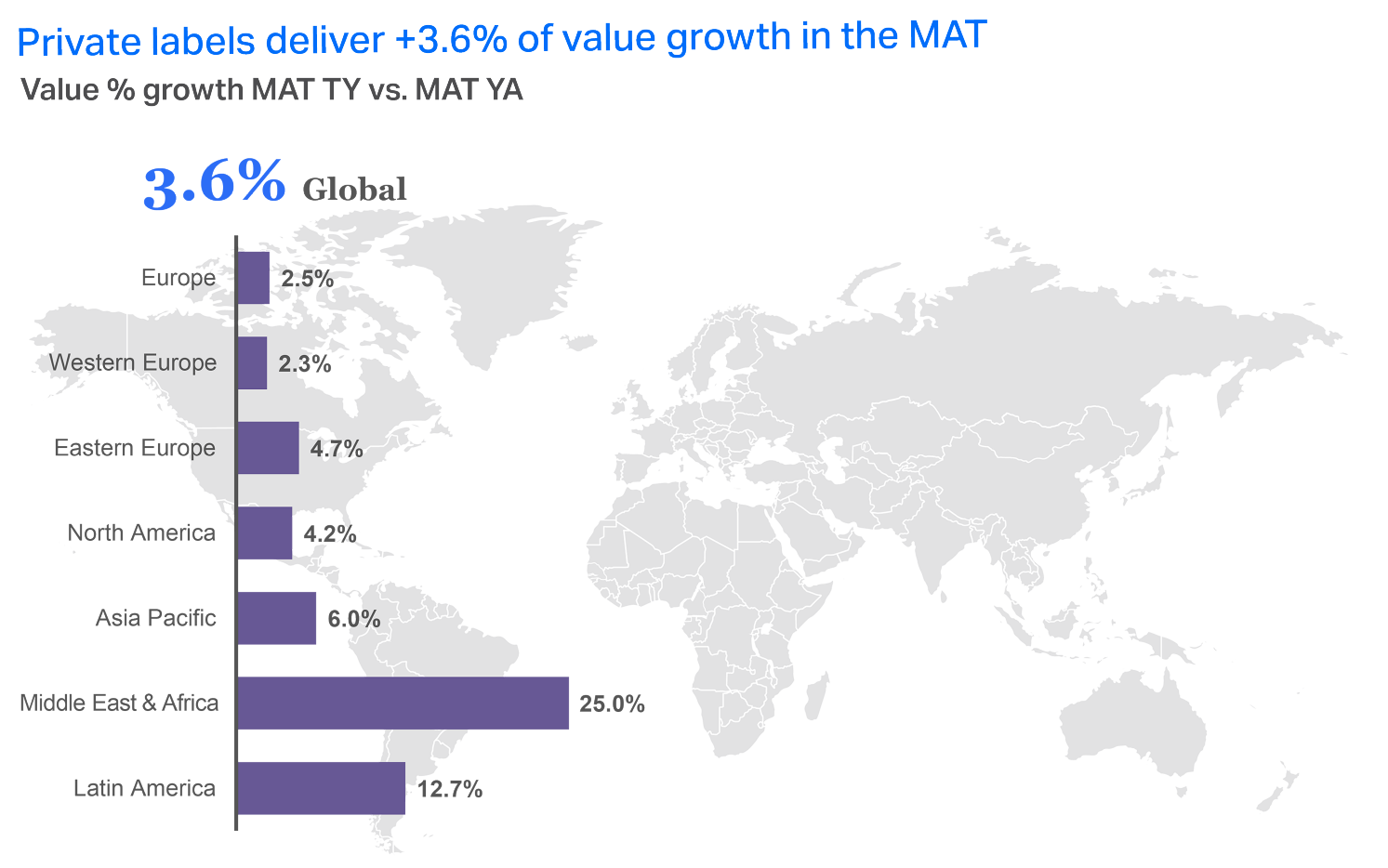

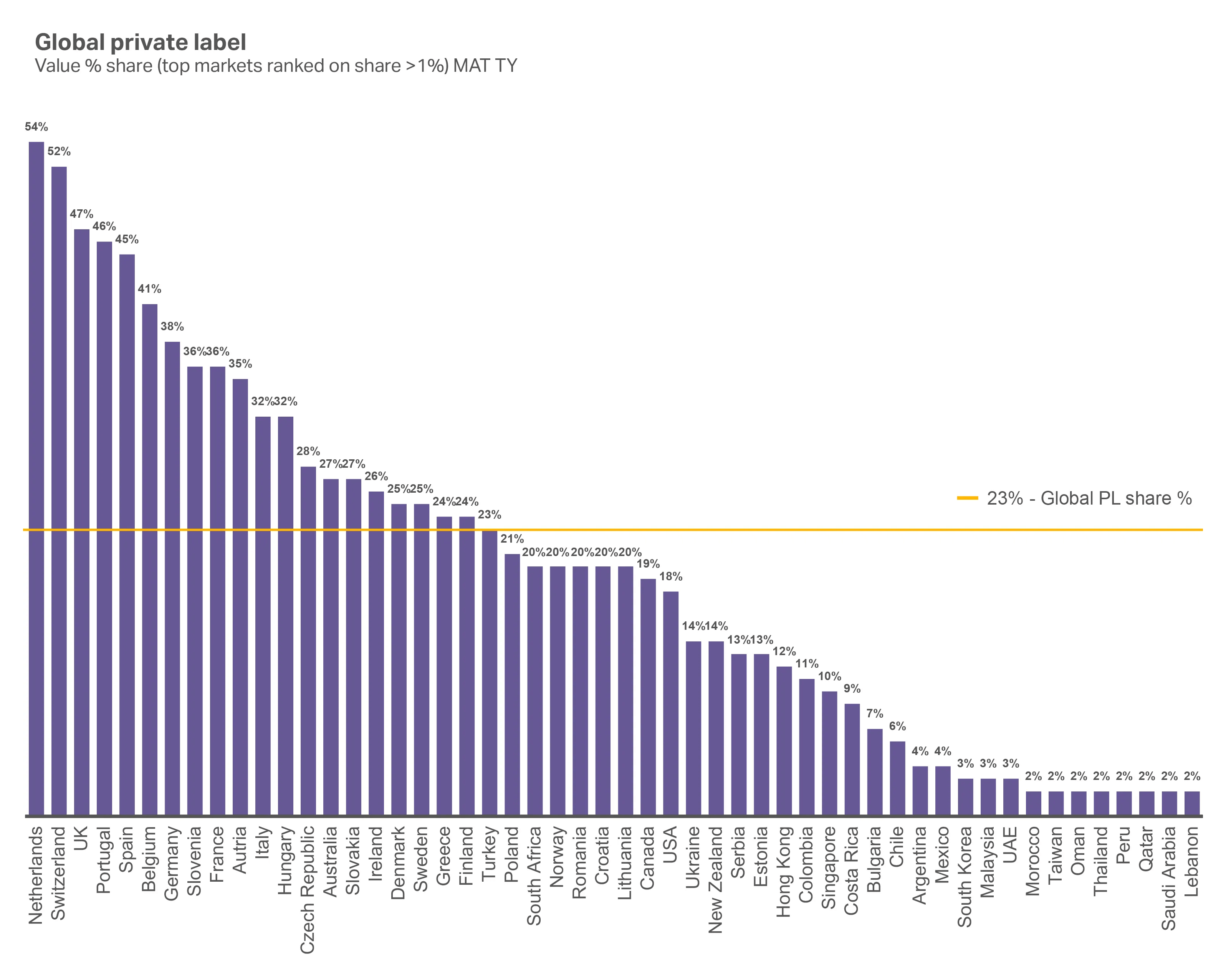

Eigenmarken sind nicht mehr zu verachten

Hinweis: Russland ist in den QBN-Berichten ab Q2 ’24 nicht mehr enthalten

Mit Innovation, sauberen Inhaltsstoffen und lokalem Vertrauen konkurrieren Handelsmarken jetzt als erste Wahl in Europa, Asien und Lateinamerika. Tatsächlich liefernHandelsmarken jetzt in den meisten Regionen einen Wertzuwachs, wobeiWesteuropa den Weg anführt.

Ein Großteil dieses Wachstums ist auf die Wahrnehmung der Verbraucher zurückzuführen, dass viele Produkte innerhalb der Handelsmarkenkategorie in hohem Maße durch Markenprodukte substituierbar sind. Außerdem kaufen die Verbraucher Eigenmarken nicht mehr nur, weil sie günstiger sind. Dank der Investitionen der Einzelhändler in Qualität und Marketing sehen die Käufer viele Eigenmarken als gleichwertig oder besser als die nationalen Marken an.

Eigenmarken gewannen in den meisten Regionen des MAT Anteile, außer in Osteuropa

Obwohl Handelsmarken wachsen, haben sie in vielen Märkten immer noch nur einen geringen Anteil am Wert der Produkte. Einzelhändler haben die unglaubliche Möglichkeit, ihren Anteil an diesem Wachstum durch den Aufbau oder die Erweiterung von Eigenmarkenportfolios zu sichern.

Die NIQ Retail Pulse Daten zeigen, dass es bis 2026 auch eine Verschiebung hin zu Premium-Eigenmarken geben wird. In Deutschland sehen wir beispielsweise einen Anstieg von 13 % bei den Käufern von Premiummarken. Ähnliches gilt für viele Märkte, darunter Großbritannien ( 19 %), Polen ( 16 %), Italien ( 14 %), Südafrika ( 8 %), Spanien ( 5 %) und die Vereinigten Arabischen Emirate ( 4 %).

Nur Saudi-Arabien(-7%), Thailand(-4%) und die Niederlande(-2%) verzeichneten einen Rückgang der Prämien.

Die stärksten Märkte für Handelsmarken liegen in Westeuropa

In den meisten Märkten des Nahen Ostens und Afrikas liegt der Anteil der Handelsmarken weiterhin unter 2 %.

Große Einzelhändler verdoppeln ihr Engagement für Eigenmarken

Walmarts “Bettergoods”-Marke nähert sich dem Umsatz von einer halben Milliarde Dollar

- 400 Produkte aus den Bereichen kulinarische Erlebnisse, pflanzliche Produkte und “ohne”

- 70 % der Produkte liegen preislich unter 5 Dollar

Die Marke “Good & Gather” von Target wert 4 Milliarden Dollar im Jahr 2024

- 2.500 Produkte, von denen etwa 50 % unter 5 US-Dollar angeboten werden

- Mehr als ein Drittel aller Einkäufe beinhalten ein Good & Gather-Produkt

7-Eleven übertrifft mit der Marke “7-Select” nationale Marken

- Eigenmarkenprodukte steigern den Umsatz in allen Kategorien imzweistelligen Bereich

- 87 % der US-Kundender Kette kaufen Produkte der Marke 7-Select

$238.7B

an überhöhten Werbekosten durch KI-Scraper und Bots im Jahr 2024

Quelle: “Bot Traffic Drains Ad Budget, Costing Businesses $238.7B in 2024”

Künstliche Intelligenz (KI) schreibt Entdeckung und Suche neu

Die KI-gestützte Produktentdeckung wird für die Verbraucher immer wichtiger, obwohl das Misstrauen im Bereich KI/Agenten-Shopping anhält. Da die Technologie immer weiter voranschreitet, können es sich Einzelhändler nicht leisten, KI nicht richtig zu nutzen, wenn sie versuchen, den globalen Verbraucher von heute anzuziehen, zu konvertieren und eine dauerhafte Markentreue aufzubauen.

KI verändert bereits die Bereiche SEO und Werbung und macht es Einzelhändlern schwer, Verbraucher mit herkömmlichen Methoden zu erreichen. Inhalte werden jetzt überarbeitet, um die Entdeckung für die neue generative Suchmaschinenoptimierung (GEO) zu erleichtern, während Bot-Traffic die Metriken von Werbekampagnen verzerrt.

Vertrauen kann fragmentiert sein

In Anbetracht der vielen Störungen über die verschiedenen Kanäle hinweg müssen Hersteller und Einzelhändler jeden einzelnen Kanal im Auge behalten und überlegen, wie sie Vertrauen schaffen können, das sich auf alle Kanäle überträgt. Wenn einer Marke im Laden vertraut wird, aber nicht online, wird das ein Omnichannel-Erlebnis einschränken. Ein ganzheitlicher Ansatz für das Vertrauen wird immer wichtiger, da soziale Netzwerke, der Einzelhandel und konversationelle KI die Entdeckung zunehmend beeinflussen.

In einer Welt, in der der Fokus immer mehr auf datengesteuerter Unmittelbarkeit liegt, ist es wichtig, auch in langfristige Strategien wie Community-Commerce zu investieren. Dabei geht es darum, einen Raum zu schaffen, in dem gleichgesinnte Verbraucher Gespräche führen, direkt mit der Marke interagieren und als Belohnung für ihr Engagement exklusiven Zugang erhalten können. Darüber hinaus umfassen Community-Commerce-Plattformen oft auch Peer-to-Peer-Verkäufe, Gruppenkäufe und von Künstlern betriebene Marktplätze, die eine loyale und lautstarke Anhängerschaft von Markenbotschaftern aufbauen können.

Wichtige Erkenntnisse

Signale, die einst als Ausreißer galten, werden schnell zu Mainstream-Kräften, die den globalen Konsum umgestalten.

Der Aufstieg der AOMs verändert nicht nur das individuelle Verhalten, sondern auch ganze Kategorien, indem er die Kalorienzufuhr reduziert, die Ausgaben von Genuss- und Überflussprodukten ablenkt und eine neue Nachfrage nach funktionalen, portionsgerechten und wellnessorientierten Lösungen schafft. Mehr als die Hälfte der Verbraucher gibt an, dass sie für frische, saubere und gesündere Optionen einen Aufpreis zahlen würden, was den Effekt noch verstärkt und die Chancen für Marken erhöht, die glaubwürdig mit Gesundheit, Natürlichkeit und Unterstützung des Stoffwechsels werben können.

Gleichzeitig ist die Volatilität der Rohstoffpreise inzwischen eine ständige Realität. Die Preise für Kakao und Kaffee sind in die Höhe geschnellt, während die Preise für Getreide und Proteine weiterhin instabil sind und langfristig höhere Preisuntergrenzen festlegen. Diese Turbulenzen zwingen die Unternehmen dazu, sofortige Maßnahmen zu ergreifen, wie z. B. Änderungen der Packungsgröße oder Preisanpassungen, während sie gleichzeitig über tiefgreifende Neuformulierungen und Innovationen nachdenken müssen, um ihre Gewinnspannen zu schützen, ohne das Vertrauen der Verbraucher zu untergraben. Parallel dazu schütteln Handelsmarken ihren Ruf als Billigprodukte ab, expandieren in den Premiumbereich und werden von den Käufern zunehmend als gleichwertig oder sogar besser als nationale Marken angesehen.

Und schließlich schreibt die Technologie den Weg zur Entdeckung neu. KI-gesteuerte Such- und Einkaufsprozesse verändern die Art und Weise, wie Produkte gefunden werden und wie Werbung gemessen wird, auch wenn das Vertrauen in den agentengesteuerten Einkauf weiterhin gering ist. Da inzwischen fast die Hälfte des Internetverkehrs nicht von Menschen verursacht wird und die Werbeausgaben durch Bots verzerrt werden, müssen sich Marken und Einzelhändler schnell anpassen.

Die Unternehmen, die sich auf diese Veränderungen einstellen – Gesundheitsveränderungen, Kostenschocks, Konkurrenz durch Eigenmarken und KI – werden gewinnen und sie in Motoren für Innovation, Vertrauen und Wachstum verwandeln.

Kapitel 5: Ihr Leitfaden für das Jahr 2026

Die wichtigsten Erkenntnisse für Hersteller und Einzelhändler

Wir haben in diesem Bericht eine Menge Themen behandelt. Jetzt ist es an der Zeit, die Erkenntnisse in die Tat umzusetzen. Hier finden Sie eine kurze Zusammenfassung der wichtigsten Erkenntnisse, auf die sich Ihre Marke konzentrieren sollte, um im Jahr 2026 bei den Verbrauchern zu punkten.

Entscheiden Sie strategisch zwischen Mythen und Realitäten mit unseren Kernaussagen

| Mythos | Realität | Ihre nächsten Schritte für 2026 |

| Verbessertes Verbrauchervertrauen spiegelt eine automatische Bereitschaft zum Kauf wider. | Die finanziellen Gegebenheiten der Käufer haben sich im letzten Jahr nicht drastisch verändert. Ihr Vertrauen spiegelt vielmehr die Akzeptanz der unbeständigen Realität im Einzelhandel wider. | Marken und Einzelhändler müssen daran arbeiten, die von den Verbrauchern gewünschten Produkteigenschaften zu verstehen und die greifbaren Vorteile zu bieten, die das Leben der Käufer vereinfachen, um sie zum Kauf zu bewegen. |

| Das anhaltende Wachstum bei Eigenmarkenprodukten beweist, dass die Verbraucher immer noch die billigste Option kaufen. | Viele Eigenmarkenangebote haben die Qualitätslücke geschlossen und sich auf Produktinnovationen gestützt, um sich einen Platz innerhalb der engen Produktpalette zu sichern, die von den Verbrauchern in Betracht gezogen wird. | Marken und Handelsmarken sollten sich gegenseitig unterstützen, um den Preis zu erhöhen und zusätzliche Verbraucherausgaben mit Produkten zu erschließen, die Preis, Qualität und Werte in einem abgestimmten Angebot bieten. |

| Marken und Einzelhändler müssen sich voll und ganz dem E-Commerce widmen. | Der elektronische Handel ist nur ein Teil des Puzzles. Social Commerce, Quick Commerce, Mediennetzwerke für den Einzelhandel, E-Commerce und der stationäre Handel verschmelzen zu einem Ökosystem. | Einzelhändler und Hersteller müssen darauf vorbereitet sein, reibungslose, personalisierte Einkaufswege über alle Kanäle hinweg anzubieten, anstatt alles auf eine Karte zu setzen. |

| Die ständige Unterbrechung im Einzelhandel hat die Erwartungen der Verbraucher gesenkt. | Das Gegenteil ist der Fall! Die Verbraucher verlangen von Herstellern und Einzelhändlern, dass sie sich auf Innovation und Technologie stützen, um Störungen zu beheben, bevor sie sie selbst betreffen. | Wie sieht das in der Praxis aus? Denken Sie an Hersteller, die schnell umschwenken können, wenn die Rohstoffpreise eine Neuformulierung erzwingen, an Einzelhändler, die KI zur Optimierung des Kundenservice und der Personalisierung einsetzen können, und an Marken, die die Produktkennzeichnung hervorheben, um Kunden mit Medikamenten gegen Fettleibigkeit zu bedienen. Unternehmen, die Möglichkeiten finden und nutzen können, um Schwankungen auszugleichen , bevor sie ihre Kunden belästigen, werden gewinnen. |

Mit NIQ von der Erkenntnis zum Handeln: The Full View™

Lösungen für Hersteller und Einzelhändler

Zustand der Verbraucher und wirtschaftliche Unsicherheit

Die diesjährige Umfrage zeigt, dass die Verbraucher zwar endlich ihre Inflationsflaute überwunden haben, nun aber die politische Instabilität und die eskalierenden globalen Konflikte im Auge behalten und sich fragen, ob jetzt der richtige Zeitpunkt zum Kaufen ist. Da sich die Chancen im Jahr 2026 von einem preisgesteuerten Wachstum zu einem mengen- und anlassgesteuerten Wachstum verlagern, müssen sich Einzelhändler und Hersteller darauf konzentrieren, die Kaufanlässe und Stückzahlen zu erhöhen und gleichzeitig den Verbrauchern emotionale Sicherheit zu geben. Marken und Einzelhändler benötigen Lösungen, die es ihnen ermöglichen, weniger und klarere Wahlmöglichkeiten anzubieten, die Preis, Qualität und Werte in einem abgestimmten Angebot vereinen

Lösungen:

Markenvertrauen

Die Verbraucher von heute suchen eine gelebte Ausrichtung, bei der Leistung Vertrauen schafft. Funktionale Qualität ist der größte Faktor, der das Vertrauen sowohl in wachstumsstarken als auch in reifen Märkten beeinflusst. Besser-für-dich-Aussagen, einfache Inhaltsstoffe und saubere Formulierungen sind wichtig, aber das Produkt muss auch die Erwartungen der Verbraucher an Qualität und Konsistenz erfüllen. Während Qualität und Konsistenz die Grundlage für das Vertrauen der Verbraucher bilden, müssen Marken tiefer gehen, um mit den einzigartigen Werten und Eigenschaften der Käufer in Verbindung zu treten, die dieses Vertrauen von Person zu Person definieren.

Lösungen:

Nahtloser Handel

Verbraucher kaufen nicht mehr über Kanäle ein; sie bewegen sich über Plattformen, Berührungspunkte und Momente hinweg. Rund um den Globus revolutionieren digitale Tools die Warenkörbe von Konsumgütern, da die Kunden nicht mehr an einen bestimmten Weg gebunden sind. Entdeckung und Kauf sind zunehmend voneinander getrennt, was die Art und Weise verändert, wie Marken über Sichtbarkeit und Konversion denken müssen. Hersteller und Einzelhändler müssen ihr Wachstum durch die Ausweitung der Kaufanlässe und die Steigerung des Volumens sowohl online als auch in den Geschäften steigern und gleichzeitig den Verbrauchern Vertrauen, Kontrolle und ein Gefühl der Einfachheit auf der gesamten Reise vermitteln.

Lösungen:

Zu beobachtende Trends

Signale, die einst als Ausreißer galten, werden schnell zu Mainstream-Kräften, die den globalen Konsum umgestalten. Die Unternehmen, die diese Umwälzungen antizipieren – Gesundheitsverschiebungen, Kostenschocks, Konkurrenz durch Eigenmarken und KI – und sie in Motoren für Innovation, Vertrauen und Wachstum verwandeln, werden gewinnen.

Lösungen:

Machen Sie Ihren nächsten großen Schritt

Mit NIQs Consumer Intelligence-Lösungen. Kontaktieren Sie uns noch heute, um Ihren Wachstumsplan für 2026 zu besprechen.