Mit Resilienz durch die Ungewissheit navigieren

Die Führungskräfte von Unternehmen stehen heute vor einer einzigartigen Herausforderung: Veränderte politische Rahmenbedingungen, schwankende Verbraucherstimmung und wirtschaftliche Ungewissheit haben ein unvorhersehbares Umfeld geschaffen, in dem die tägliche Entscheidungsfindung – ganz zu schweigen von der Planung für die Zukunft – überwältigend erscheint.

In solchen Momenten bieten die meisten Wirtschaftsausblicke allgemeine Trends oder oberflächliche Prognosen. Diese Prognose ist anders.

Wir freuen uns, wieder einmal mit den Yale-Ökonomen Martha Gimbel und Ernie Tedeschi zusammenzuarbeiten, um Ihnen dieses Handbuch für die Widerstandsfähigkeit von Unternehmen zu präsentieren. Sie haben 50 Jahre historischer US-Daten ausgewertet und das Verbraucherverhalten bei großen wirtschaftlichen Schocks untersucht – von Rezessionen und Stagflation bis hin zu geopolitischen Krisen. Ihre Analyse zeigt nicht nur, wie die Verbraucher in jedem Szenario reagieren, sondern auch die wichtigsten Signale, die auf bevorstehende Veränderungen hinweisen.

Unser Business Resiliency Frameworkist ein detaillierter Leitfaden, der beschreibt, wie diese Signale zu interpretieren sind und welche Schritte Einzelhändler und Hersteller unternehmen können, um flexibel und sicher darauf zu reagieren. Wir hoffen, dass Sie diesen Leitfaden als strategischen Kompass für Ihre Planung nutzen und Ihr Unternehmen in den kommenden Monaten auf Widerstandsfähigkeit und Wachstum ausrichten werden.

Vizepräsidentin, Global Thought Leadership, NIQ

Courtenay Verret ist Vice President, Global Thought Leadership bei NIQ, wo sie datengestützte Erkenntnisse mit überzeugenden Erzählungen verbindet, die das Unternehmen an der Spitze der Consumer Intelligence positionieren. Ihre Arbeit umfasst wichtige Themen wie künstliche Intelligenz, Innovation und Markenmarketing und hilft dabei, strategische Gespräche zu führen. Courtenay spielt eine Schlüsselrolle bei der Stärkung der Markenautorität von NIQ, indem sie einflussreiche Partnerschaften fördert, das Engagement von Führungskräften vorantreibt und Erkenntnisse liefert, die branchen- und marktübergreifend Anklang finden.

Über die Autoren

Wirtschaftswissenschaftlerin

Martha Gimbel ist geschäftsführende Direktorin von The Budget Lab in Yale. Sie hat als Beraterin und Wirtschaftswissenschaftlerin in leitenden Positionen in der Regierung, im Privatsektor und in der Philanthropie gearbeitet, unter anderem für den Rat der Wirtschaftsberater des Weißen Hauses, das Arbeitsministerium, den gemeinsamen Wirtschaftsausschuss auf dem Capitol Hill, Schmidt Futures und Indeed.com. Sie ist Expertin für eine Reihe von Wirtschaftsdaten, einschließlich des Arbeitsmarktes, der Verbraucherausgaben, der Inflation und des Wirtschaftswachstums, sowie für die Wechselwirkungen zwischen Wirtschaft und Politik.

Wirtschaftswissenschaftler

Ernie Tedeschi ist Leiter der Wirtschaftsabteilung des Budget Lab in Yale und Gastwissenschaftler am Psaros Center for Financial Markets and Policy an der Georgetown University. Er ist außerdem regelmäßiger Kolumnist bei Bloomberg Opinion. Bis März 2024 war er Chefökonom des Council of Economic Advisers (CEA) im Weißen Haus. Vor seiner Tätigkeit beim CEA war Ernie Managing Director und Leiter der Abteilung Fiscal Analysis bei Evercore ISI. Er war außerdem Wirtschaftswissenschaftler im US-Finanzministerium und schrieb für die New York Times die Kolumne Upshot.

Was treibt das Verbraucherverhalten in Zeiten der Unsicherheit an? Erhalten Sie einen Vorgeschmack auf das, was Sie in The Business Resiliency Playbookfinden werden – undlesen Sie dann weiter!

Möchten Sie später lesen?

Planen Sie für die Widerstandsfähigkeit Ihres Unternehmens? Oder Entscheidungsfindung im Dunkeln?

Wohin steuert die Wirtschaft?

Und wie werden die Verbraucher darauf reagieren?

Diese Fragen stehen zweifellos ganz oben auf der Agenda von Herstellern und Einzelhändlern, die sich mit einer globalen Wirtschaftslandschaft konfrontiert sehen, die von einem außergewöhnlichen Maß an Unsicherheit geprägt ist. Aber verkomplizieren wir in unserem Bestreben, das Kommende vorherzusagen, nicht das, was für den Aufbau der Widerstandsfähigkeit von Unternehmen wirklich wichtig ist?

Von wechselnden handelspolitischen Maßnahmen und geopolitischen Spannungen bis hin zu volatilen Finanzmärkten und sich veränderndem Verbraucherverhalten– das heutige Umfeld ist unberechenbarer als jemals zuvor seit der Pandemie vor fünf Jahren. Diese Ungewissheit ist keine Abstraktion – sie ist eine tägliche Realität, die die Entscheidungen von Unternehmen, politischen Entscheidungsträgern und Verbrauchern gleichermaßen beeinflusst.

Für Unternehmensleiter stellt diese Unvorhersehbarkeit eine Herausforderung dar: Entscheidungen über Preise, Einstellungen, Investitionen in die Lieferkette, Markenpositionierung und Innovationspipelines müssen angesichts unvollständiger Informationen und sich schnell ändernder Bedingungen getroffen werden. Traditionelle Modelle und frühere Präzedenzfälle bieten unter Umständen keine verlässliche Orientierungshilfe mehr, so dass es schwierig ist, einen klaren Weg in die Zukunft zu finden. Aber auch die Entscheidung, nicht zu handeln, wichtige Entscheidungen zu verschieben oder den Status quo beizubehalten, ist eine Entscheidung, die Unternehmen Risiken und verpassten Chancen aussetzen kann.

In einem Bericht aus dem Jahr 2022 stellte McKinsey fest, dass die Maßnahmen, die ein Unternehmen vor jeder Art von wirtschaftlichem Schock ergreift – z. B. was es tut, um sich vorzubereiten, oder wo es investiert -, bis zur Hälfte des Unterschieds bei den Aktionärsrenditen zwischen den führenden Unternehmen und denen, die zurückbleiben, ausmachen könnten.

In diesem Zusammenhang ist die Planung der Widerstandsfähigkeit von Unternehmen nicht nur ratsam, sondern unerlässlich. Die Hersteller und Einzelhändler, die am besten in der Lage sind, Unsicherheiten zu bewältigen, haben proaktiv Strategien entwickelt, um Schocks zu widerstehen und sich an neue Gegebenheiten anzupassen. Bevor man jedoch einen belastbaren Plan entwickelt, muss man zunächst die möglichen Szenarien verstehen, die sich in den nächsten Jahren entwickeln könnten. Dies erfordert eine rigorose Bewertung sowohl der Risiken des aktuellen Umfelds als auch eine sorgfältige Untersuchung, wie sich ähnliche Risiken in der Vergangenheit entwickelt haben.

Für diesen Bericht haben wir eine Analyse entwickelt, die Unternehmensleitern die nötigen Einblicke gibt, um sich auf eine Reihe von möglichen Zukunftsszenarien vorzubereiten. Durch die Darstellung verschiedener Szenarien für die Verbraucherausgaben wollen wir einen Rahmen schaffen, der eine flexible Entscheidungsfindung und strategische Voraussicht ermöglicht. Unser Ziel ist es nicht, die Zukunft vorherzusagen, sondern Unternehmen dabei zu helfen, robuste Pläne zu entwickeln, die sich an die sich verändernden Bedingungen anpassen können.

Zu diesem Zweck greifen wir auf die Erfahrungen der Vergangenheit zurück, um zu ermitteln, was die nächsten Jahre bringen könnten. Historische Episoden – die Stagflation der 1970er Jahre, die schwere Rezession der frühen 1980er Jahre, die milde Rezession von 1990, die sanfte Landung Mitte der 1990er Jahre und der Öl-/Geopolitikschock von 2022 – bietenunschätzbare Lektionen darüber, wie Verbraucher auf wirtschaftliche Störungen und Unsicherheit reagieren. In solchen Phasen verschieben sich die Prioritäten der Verbraucher oft rasch, wobei Ausgaben für das Nötigste Vorrang vor diskretionären Käufen haben und Markentreue durch wahrgenommenen Wert und Vertrauen neu definiert wird.

Aus unserer Analyse ergeben sich drei wichtige Erkenntnisse:

1

Erstens: In jeder der von uns untersuchten historischen Episoden folgte das Verhalten der Verbraucher ähnlichen Mustern, unabhängig vom Auslöser. Für die Zukunft ist es von entscheidender Bedeutung, dass Unternehmensleiter nicht zu viel Gewicht darauf legen, auf welchen Anreiz die Verbraucher reagieren werden. Den Verbrauchern ist es egal, warum sie gestresst sind – sie wissen nur, dass sie es sind. Und sie neigen dazu, entsprechend zu reagieren.

2

Zweitens haben sich die Verbraucher, wie vorhergesagt, in jedem der von uns untersuchten Wirtschaftsszenarien mehr oder weniger stark, je nach Ausmaß des Schocks, auf “Nice-to-haves” zurückgezogen und sich auf ein wertorientiertes Verhalten verlegt. Anstatt eine unendliche Anzahl von Szenarien zu antizipieren, sollten Unternehmer stattdessen auf die hier aufgezeigten Schlüsseldaten achten, die auf eine bevorstehende Verhaltensänderung hinweisen könnten.

3

Zum Zeitpunkt dieser Analyse (Sommer 2025) deuten die von uns untersuchten NIQ-Daten darauf hin, dass die Verbraucher trotz der jüngsten Stimmungsschwankungen keine weit verbreiteten Anzeichen für ein gestresstes Verhalten zeigen. Dies kann sich angesichts der dynamischen Bedingungen vor Ort jederzeit ändern, aber es unterstreicht die Idee, dass die Verbraucherstimmung nur ein Datenpunkt ist, auf den man reagieren kann. Unternehmensleiter müssen wachsam bleiben und die Aussagen der Verbraucher mit den tatsächlichen Veränderungen in was sie tun.

“Unser Ziel ist es nicht, die Zukunft vorherzusagen, sondern Unternehmen dabei zu helfen, robuste Pläne zu entwickeln, die sich an die sich verändernden Bedingungen anpassen können

Die Vergangenheit ist der Prolog: Fünf historische Szenarien, die die Zukunftsaussichten widerspiegeln könnten

Die Aussichten für die US-Wirtschaft in den nächsten zwei bis drei Jahren sind ungewöhnlich ungewiss, mit mehreren plausiblen Szenarien, die jeweils unterschiedliche Auswirkungen auf Wachstum, Inflation und Verbraucherausgaben haben.

Trotz der monatlichen Schwankungen sind die realen Verbraucherausgaben seit Oktober letzten Jahres immer noch um fast 1 % und die realen Ausgaben für langlebige Güter um fast 2 % gestiegen. Ein weitgehend stabiler Arbeitsmarkt hat die Verbraucher gestützt (obwohl die jüngsten Daten Anzeichen einer Abschwächung erkennen lassen), während die Löhne und Einkommen schneller als die Inflation gestiegen sind, was die Kaufkraft der Verbraucher trotz des anhaltenden Preisdrucks etwas gestützt hat. Die Inflation ist immer noch leicht erhöht, hat sich aber gegenüber den ungewöhnlich hohen Werten (z. B. 7-9 %) von 2022 verringert.

Die Verbraucherstimmung und die breiteren Wirtschaftsindikatoren sind jedoch uneinheitlich. Der Verbrauchervertrauensindex und die Verbraucherbefragung der Universität Michigan haben sich seit ihren Tiefstständen zu Beginn des Jahres erholt; die Einstellung der Verbraucher ist jedoch immer noch niedriger als Ende 2024. Die vorläufigen Ergebnisse der jährlichen NIQ-Umfrage zum Verbraucherausblick zeigen, dass der Optimismus im Vergleich zum Vorjahr insgesamt zugenommen hat. Die meisten Menschen sind jedoch nach wie vor besorgt über das Potenzial steigender Lebensmittelpreise, den wirtschaftlichen Abschwung und geopolitische Konflikte – was zeigt, wie schwierig es ist, in dieser Zeit mit den Gedanken der Verbraucher Schritt zu halten.

Auch das Wirtschaftswachstum war uneinheitlich: Das reale BIP-Wachstum war im ersten Quartal 2025 negativ, übertraf aber im zweiten Quartal mit 3 % die Erwartungen. Trotz dieser Erholung betrug das durchschnittliche Wachstum in den ersten beiden Quartalen immer noch nur 1,2 %, gegenüber 2,5 % im Jahr 2024. Je nach Entwicklung der US-Politik (z. B. Handel, Einwanderung, Leitzins der Federal Reserve, Steuerpaket) könnte es im nächsten Jahr auch zu einem Inflationsanstieg und einem Rückgang des Arbeitskräfteangebots kommen.

Auf der Grundlage aktueller Daten und historischer Parallelen können wir fünf Hauptszenarien skizzieren , die sich in den nächsten Jahren auf die US-Wirtschaft auswirken und die Widerstandsfähigkeit der Unternehmen herausfordern könnten:

- Stagflation

- Leichte Rezession

- Tiefe Rezession

- Sanfte Landung

- Geopolitischer Schock

Es ist zu beachten, dass diese Begriffe nicht alle Möglichkeiten abdecken und sich auch nicht gegenseitig ausschließen. Eine Rezession kann zum Beispiel “stagflationär” sein, während geopolitische Schocks allen diesen Möglichkeiten zugrunde liegen können. In welche Richtung sich die Wirtschaft letztlich entwickelt, hängt vom Zusammenspiel der Geld- und Finanzpolitik, der Inflationsentwicklung, der Entwicklung des Welthandels und der geopolitischen Risiken sowie der Widerstandsfähigkeit der Verbrauchernachfrage ab.

Stagflation (1970er Jahre)

die “Stagflation” ist gekennzeichnet durch langsames Wachstum, hohe Arbeitslosigkeit und anhaltende Inflation. Dieses Szenario erinnert an die 1970er Jahre, als Ölschocks und politische Fehlentscheidungen zu einer toxischen Mischung aus hohen Preisen und stagnierender Produktion führten. In dieser Zeit schränkten die Verbraucher ihre diskretionären Ausgaben stark ein, indem sie in Kategorien wie Bekleidung und langlebigen Gütern Abstriche machten, während sie den lebensnotwendigen Gütern wie Lebensmitteln, Energie und Wohnraum den Vorrang gaben.

Wie in den 1970er Jahren haben Marken mit starken Wertversprechen, einschließlich eigenmarken alternativen, Marktanteile gewinnen, während die Loyalität angesichts steigender Preise erodieren könnte.

Leichte Rezession (1990-1991)

Eine Rezession ist eine anhaltende Schrumpfung der Wirtschaftstätigkeit. Eine “milde” Rezession würde an die Jahre 1990-1991 erinnern, als sich das Wachstum stark verlangsamte, eine systemische finanzielle Notlage jedoch vermieden wurde. Typischerweise würde die Arbeitslosenquote ansteigen. Im Gefolge von 1990 stieg sie schließlich um etwa 2 Prozentpunkte an, aber im Prinzip könnte auch ein geringerer Anstieg mit dem Ruf nach einer Rezession vereinbar sein. Letztlich gingen die realen Güterausgaben zwischen Juli 1990 und Januar 1991 um 4 % zurück.

In diesem Szenario würden die Verbraucherausgaben wie in den frühen 1990er Jahren wahrscheinlich zurückgehen-besonders in den großen Kategorien wie Autos, Heimtextilien und Reisen. Lebensnotwendige Güter wären weniger betroffen, aber auch hier würden die Verbraucher wahrscheinlich weniger kaufen oder ihre Anschaffungen aufschieben.

Tiefe Rezession (1980-1981)

Eine tiefere Rezession, ähnlich wie in den frühen 1980er Jahren, könnte zu einem deutlichen Anstieg der Arbeitslosigkeit und einem noch stärkeren Einbruch der Ausgaben für Verbrauchsgüter und langlebige Güter führen. Die Arbeitslosenquote stieg nach 1980 um 5 Prozentpunkte, und die realen Güterausgaben sanken um 6 % und erreichten erst Anfang 1983 wieder das Niveau von Januar 1980.

Historisch gesehen sind in solchen Perioden starke Einbrüche im Wohnungsbau, bei den Fahrzeugverkäufen und bei Luxusgütern zu verzeichnen, während Discounter und preisgünstige Einzelhändler überdurchschnittlich gut abschneiden.

Weiche Landung (Mitte der 1990er Jahre)

Eine “weiche Landung” ist das optimistischste Szenario, das wir untersuchen, bei dem die US-Notenbank die Inflation erfolgreich auf ihr 2 %-Ziel zurückführt, ohne eine Rezession auszulösen. In diesem Fall könnte sich das Wachstum verlangsamen, aber solide positiv bleiben (etwa 1,5-2 % jährlich), die Arbeitslosenquote würde nur leicht ansteigen (unter 5 % bleiben), und die Inflation würde, wie erwähnt, allmählich auf das Zielniveau zurückkehren. Die Mitte der 1990er Jahre bieten eine historische Parallele: Die US-Notenbank erhöhte präventiv die Zinssätze, um die Inflation abzukühlen, aber die Wirtschaft wuchs weiter, und die Verbraucherausgaben blieben stabil, wenn auch mit einigen Verschiebungen hin zu wertvollen und wesentlichen Gütern.

In diesem Umfeld würden sich die diskretionären Ausgaben wahrscheinlich stabilisieren, und Kategorien, die mit Heimwerken, Reisen und Erlebnissen zu tun haben, könnten ein erneutes Wachstum erfahren, wenn sich das Verbrauchervertrauen erholt.

Geopolitischer Schock (2022)

Geopolitische Ereignisse – wie etwa ein eskalierter Konflikt in Osteuropa oder Instabilität im Nahen Osten – könntenebenfalls zu plötzlichen Schocks für die Wirtschaft führen. Die russische Invasion in der Ukraine im Jahr 2022 beispielsweise ließ die Energie- und Rohstoffpreise in die Höhe schnellen, was die Kaufkraft der Verbraucher schmälerte und Marktschwankungen auslöste, sich aber letztlich kaum oder gar nicht auf den Arbeitsmarkt auswirkte. Der Energieschock von 1973 hatte wesentlich schwerwiegendere Folgen.

In solchen Szenarien könnte sich die Inflation wieder beschleunigen, selbst wenn sich das Wachstum verlangsamt, was zu einer “stagflation-light” Umfeld führen. Die Verbraucher würden wahrscheinlich reagieren, indem sie dem Notwendigen noch mehr Priorität einräumen, Lebensmittel und Haushaltswaren einsparen und diskretionäre Anschaffungen aufschieben. Widerstandsfähigkeit der Lieferkette und preisflexibilität wären für Unternehmen bei der Bewältigung solcher Schocks von entscheidender Bedeutung.

Wichtige Erkenntnisse:

- Die wirtschaftlichen Signale sind derzeit gemischt: Die Ausgaben steigen zwar, aber das Wachstum hat sich gegenüber dem Vorjahr verlangsamt, und die Stimmung der Verbraucher ist unbeständig.

- Es sind mehrere wirtschaftliche Entwicklungen denkbar – jede mit unterschiedlichen Auswirkungen auf die Unternehmen.

- In welche Richtung sich die Wirtschaft letztlich entwickelt, hängt vom Zusammenspiel der Geld- und Fiskalpolitik, dem Verlauf der Inflation, der Entwicklung des Welthandels und der geopolitischen Risiken sowie der Widerstandsfähigkeit der Verbrauchernachfrage ab.

Andere Schocks, bekannte Muster: Entschlüsselung des Verbraucherverhaltens unter Druck

Bei einer sanften Landung würden wir erwarten, dass sich die aktuellen Verbrauchertrends fortsetzen und es nicht zu einem großen Bruch mit dem heutigen Verhalten kommt. Aber wie reagieren die Verbraucherausgaben für verschiedene Güter in den anderen makroökonomischen Szenarien?

Um diese Frage zu beantworten, gehen wir auf zwei Ebenen der Analyse vor:

- Die erste blickt historisch auf Zeiträume zurück, die mit den oben dargelegten makroökonomischen Szenarien übereinstimmen, und berechnet, wie sich die realen Verbraucherausgaben (inflationsbereinigte persönliche Konsumausgaben – oderPCE – des US Bureau of Economic Analysis) in den darauffolgenden zwei Jahren verändert haben.1 Wir zeigen die Ergebnisse für vier dieser Zeiträume im Vergleich zu dem im Januar begonnenen Zeitraum der weichen Landung. Die PCE-Kategorien umfassen alle monatlichen Verbraucherausgaben, einschließlich Dienstleistungen, sind aber nicht detailliert genug, um wichtige Fragen zu beantworten – beispielsweise die Möglichkeit, innerhalb der Kategorien zwischen verschiedenen Marken zu unterscheiden.

- In der zweiten Analyse verwenden wir NIQ-Daten, um tiefer in einige der historisch sensibelsten Produktkategorien einzudringen, was eine stärkere Differenzierung zwischen Produkten und hochfrequente Details ermöglicht.

1 Die vollständigen Ergebnisse der Analyse finden Sie in der Abbildung “Vollständige historische Analyse der realen PCE-Konsumgüter” Zusammengefasst berechnet die Analyse die prozentuale “Lücke” der monatlichen realen Pro-Kopf-Verbraucherausgaben für jede der fast 200 PCE-Kategorien gegenüber dem Trend. der “Trend” wird hier als der nach Hodrick-Prescott (HP) gefilterte Trend der logarithmischen realen Pro-Kopf-Ausgaben für jede Kategorie mit einem Bandpass-Fenster von 20 Jahren berechnet (was einem HP-Glättungsparameter von etwa zwei Millionen entspricht). Die Berechnung des Trends ermöglicht es der Analyse, langfristige Änderungen der Verbraucherpräferenzen zu berücksichtigen. Die Veränderung der Lücke, die im Diagramm für jeden historischen Zeitraum dargestellt ist, ist die durchschnittliche Lücke in Prozentpunkten im zweiten Jahr (13-24 Monate nach Beginn des jeweiligen Zeitraums) abzüglich der durchschnittlichen Lücke in den 12 Monaten, die mit dem Beginn des Zeitraums enden (der Monat des Beginns des Zeitraums selbst plus die 11 vorangegangenen Monate).

Das Ergebnis unserer ersten Analyse legt ein vielleicht überraschendes Resultat nahe: Wenn man sich auf das Verbraucherverhalten in einem Fall vorbereitet, ist man auch für die anderen Fälle gut gerüstet. Im Allgemeinen folgte das Verbraucherverhalten bei allen von uns untersuchten wirtschaftlichen Schocks ähnlichen Mustern.

In Zeiten wirtschaftlichen Stresses – unabhängig von der Klassifizierung oder der Ursache – neigen die Verbraucher dazu, sich unter anderem bei Fahrrädern, Autos, Zucker und Süßigkeiten sowie Fotoausrüstung zurückzuhalten. Es gibt nur wenige Waren, die davon unberührt bleiben – auch wenn einige weniger betroffen sind (z. B. Tabak). Es überrascht nicht, dass die “Nice-to-haves” stärker betroffen sind als die “Need-to-haves”, wenn sich die Verbraucher zurückhalten müssen – mit Ausnahme von kleinen Gaumenfreuden oder erschwinglichem Luxus, der größere Einsparungen ersetzen kann (z. B. spiegelt ein Anstieg der Ausgaben für Fleisch angesichts einer Rezession wahrscheinlich wider, dass die Verbraucher nicht mehr in Restaurants gehen und stattdessen mehr kaufen, um zu Hause zu kochen).

Interessanterweise sind die Ausgaben in einigen Kategorien sogar gestiegen, wie die Fortsetzung unseres Schaubilds unten zeigt, z. B. bei Uhren und “Vergnügungsflugzeugen” Dies könnte darauf hindeuten, dass sich die Ausgaben für Luxusgüter in Zeiten des Wandels relativ gut halten können, da wohlhabendere Verbraucher von wirtschaftlichen Schwankungen verschont bleiben.

Obwohl die Stressreaktion in allen Szenarien ähnlich ist, ist das Ausmaß und die Geschwindigkeit dieser Reaktion wahrscheinlich proportional zum Ausmaß des Schocks. Mit anderen Worten: Je schwerwiegender die Störung ist, desto schneller und ausgeprägter werden die Verhaltensänderungen sein. Eine schwere Rezession kann rasche und weit verbreitete Rückschläge auslösen, während ein leichter Abschwung oder eine Stagflation zu allmählicheren oder begrenzten Anpassungen führen kann. Ebenso könnten einige geopolitische Schocks die wirtschaftlichen Auswirkungen traditioneller Rezessionen übertreffen, je nach Umfang und Sichtbarkeit für die Verbraucher. Das Verständnis dieses Skaleneffekts ist entscheidend für die Vorhersage der Tiefe und Dauer von Nachfrageverschiebungen in verschiedenen Kategorien.

Besonders in Zeiten des Wandels bedeutet der Aufbau von unternehmerischer Widerstandsfähigkeit, vorbereitet zu sein und die Daten im Auge zu behalten, um Trends zu erkennen wenn sie sich abzeichnen. Leider kann dies aus mehreren Gründen eine Herausforderung darstellen:

1

Die Führungskräfte müssen nicht nur wissen , wo sie suchen müssen, sondern auch , wonach sie suchen müssen. Sie müssen herausfinden, welche Datenquellen für ihr Unternehmen am effektivsten sind und welche Veränderungen im Verbraucherverhalten sie in unsicheren Zeiten am besten beobachten sollten.

2

Führungskräfte müssen nicht nur das Gesamtbild der Ausgaben verstehen, sondern auch, wie die Verbraucher ihr Verhalten in den Einkaufsgängen und über die verschiedenen Kanäle in Echtzeit anpassen. Kaufen sie weniger ein, wechseln sie zu Eigenmarken oder suchen sie nach Sonderangeboten, füllen sie ihre Vorratskammern auf oder verfolgen sie andere Sparmaßnahmen?

3

Führungskräfte müssen den Wandel antizipieren. Aufgrund der zeitlichen Verzögerung bei der Veröffentlichung und der Rückwärtsgewandtheit staatlicher Daten kann es schwierig sein, Trends zu erfassen, wenn sie sich abzeichnen.

Unabhängig von der Kategorie sind Daten zu schnelldrehenden Konsumgütern (FMCG) ein idealer Anwendungsfall, um die Lage der Verbraucher zu überprüfen. Angesichts der hohen Umschlagshäufigkeit, der Vielfalt der Einkaufskanäle und der Möglichkeiten, nach oben oder unten zu handeln, können wir selbst geringfügige Verhaltensänderungen erkennen, die in Kombination mit unserer historischen Analyse und den Daten zur Verbraucherstimmung auf größere aufkommende Trends hindeuten könnten. Durch die regelmäßige Beobachtung von Gesamtmarkt- und Kategoriedaten – insbesondere derjenigen, die in der Vergangenheit bei wirtschaftlichen Schocks empfindlich reagiert haben – können Unternehmen notwendige Preisanpassungen und Werbeaktionen antizipieren, ihr Produktportfolio richtig dimensionieren und Marketingstrategien und -budgets anpassen.

Premium-Inhalte unten

Um zu zeigen, wie dies in der Praxis aussieht, haben wir unsere historische Analyse überprüft und eine Reihe von FMCG-Kategorien ausgewählt, die empfindlich auf Wachstum und Rückgang reagieren, was darauf hindeuten könnte, dass sich die Verbraucher in Richtung eines stärkeren Drucks bewegen.

Der unter Druck stehende Verbraucher: Bereiche des Rückzugs

- Meeresfrüchte (z. B. Shrimps, Lachs, Krabben, Thunfisch)

- Zucker und Süßigkeiten (z. B. Süßigkeiten, Kaugummi und Minzbonbons; süße Snacks; Desserts)

- Haushaltspflege (z. B. Reinigungsmittel)

Der unter Druck stehende Verbraucher: Bereiche des Wachstums

- Verzehrfertiges Getreide (RTE)

- Fleisch (z. B. Rind, Schwein, Lamm, Huhn)

Dieses Ausgabeverhalten steht im Einklang mit der Tatsache, dass sich die Verbraucher auf “Nice-to-haves” zurückziehen und versuchen, sich zu Hause zurückzuziehen: Während der Kauf von Fleisch zum Kochen gegenüber einem Restaurantbesuch Geld sparen kann, sind Meeresfrüchte oft die teurere Option. Ebenso können die Verbraucher ihre Reinigungsroutinen vereinfachen oder den Konsum von Süßigkeiten einschränken, um ein paar Euro zu sparen, während Müsli oft eine preiswerte Mahlzeit für sich allein darstellt.

Preis, Druck und Rückzug

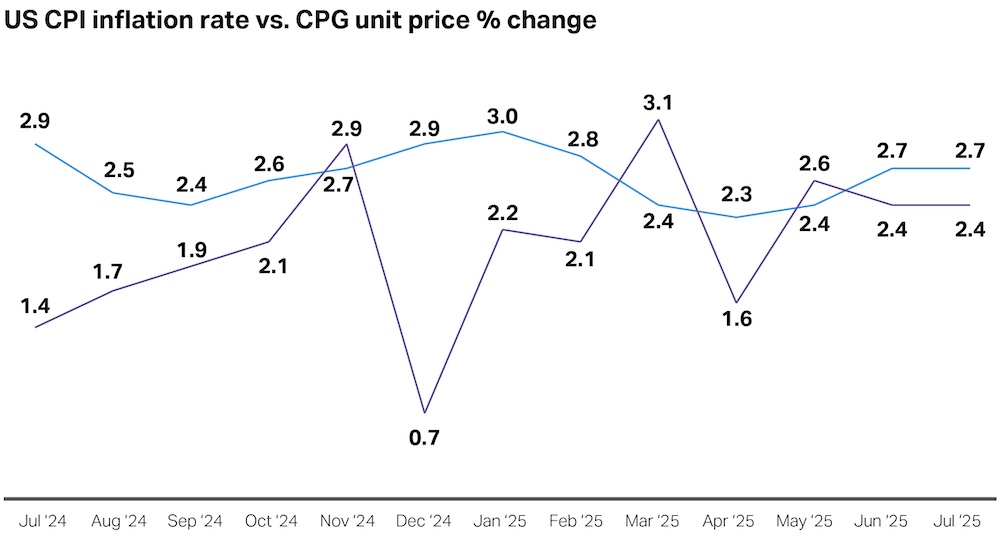

Werfen wir zunächst einen Blick auf die derzeitige Inflation.

Der Gesamtverbraucherpreisindex (VPI) stieg in den 12 Monaten bis Juli 2025 um 2,7 %, während der Kernverbraucherpreisindex, der die volatilen Lebensmittel- und Energiepreise ausschließt, um 3,1 % stieg. Mit einigen Ausnahmen von Monat zu Monat ist die Verbraucherpreisinflation insgesamt tendenziell niedriger als der VPI und liegt im Juli unverändert bei 2,4 %.

Quelle: US Bureau of Labor Statistics, Verbraucherpreisindex; NielsenIQ, Total US Full View, bis 26. Juli 2025

Einerseits liegen diese Inflationsraten zum Zeitpunkt der Erstellung dieses Berichts im Sommer 2025 deutlich unter den Höchstständen, die sie 2022 erreicht hatten, und in einigen wichtigen Kategorien, wie z. B. der Miete, ist die Inflation immer noch rückläufig, was die Gesamtzahlen niedrig hält. Andererseits liegt die Inflation immer noch deutlich über dem Ziel der Federal Reserve von 2 % PCE-Inflation.

Die Warenpreise – die Ausgabenkategorie, die am stärksten von den Zöllenbetroffen ist –ziehen an. In den ersten sechs Monaten des Jahres 2025 stiegen die Preise für die wichtigsten Waren um 0,6 %; in den meisten Jahren sind sie normalerweise rückläufig. Darüber hinaus verzeichnen wichtige zollsensible Güter wie Möbel, Elektronik und Haushaltsgeräte einen noch schnelleren Preisanstieg. Analysten des Privatsektors rechnen mit einem zusätzlichen Preisdruck während der Einkaufssaison für die Schulanfangszeit, da die Vorräte vor der Einführung der Zölle weiter abgebaut werden. Das Budget Lab in Yale geht davon aus, dass die derzeitigen Zölle das Preisniveau im Laufe von ein bis zwei Jahren um 1,8 % anheben werden, wenn die Fed ihre Preiseffekte ignoriert.

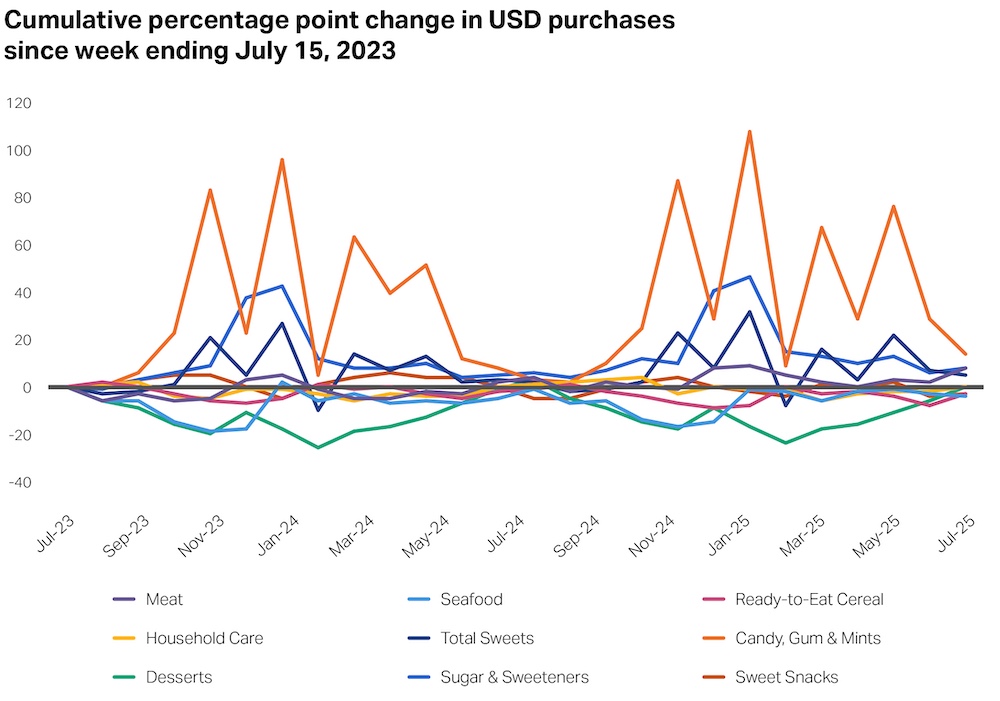

Mit dem großen Ganzen im Hinterkopf haben wir uns die NIQ-Daten in unseren historisch sensiblen Kategorien angesehen, um festzustellen, ob sich dort irgendwelche Muster abzeichnen.

Obwohl die Preise wie üblich gestiegen sind, gab es abgesehen von den üblichen saisonalen Mustern keine großen Bewegungen, was wahrscheinlich darauf zurückzuführen ist, dass das Verbraucherverhalten insgesamt relativ ruhig war.

Quelle: NIQ RMS Total US Vollansicht

Im Vergleich zum Juli 2023 sind die Gesamtausgaben in all diesen Kategorien praktisch unverändert (die Spitzen bei zuckerhaltigen Lebensmitteln spiegeln ebenfalls weitgehend saisonale Schwankungen wider – z. B. Halloween, Weihnachten, Ostern usw.).

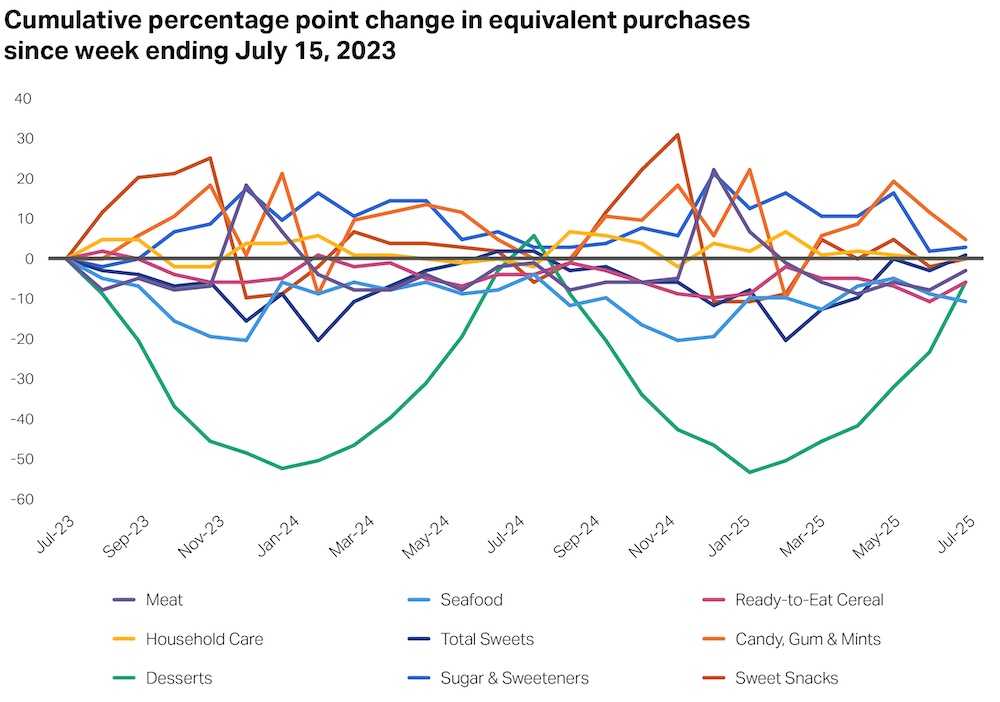

Quelle: NIQ RMS Total US Vollansicht

Abgesehen von einigen saisonalen Schwankungen hat sich auch die Gesamtzahl der von den Verbrauchern gekauften Einheiten dieser Waren nicht wesentlich verändert.

Quelle: NIQ RMS Total US Vollansicht

In vielerlei Hinsicht spiegeln diese Diagramme wider, was viele Unternehmen beobachtet haben – und was die jüngsten Daten zeigen: Trotz schwankenden Vertrauens und schwankender Stimmung geben die Verbraucher insgesamt weiterhin Geld aus. Dennoch sind im vergangenen Jahr (bis Mitte Juni 2025) die Käufe in den dargestellten Kategorien durchweg leicht rückläufig. Dieses Ergebnis verdeutlicht, wie schwierig es sein kann, aus den Daten auf den Stress der Verbraucher zu schließen. Insbesondere zuckerhaltige Lebensmittel könnten aufgrund der zunehmenden Verfügbarkeit und Verwendung von GLP-1-/Anti-Adipositas-Medikamenten rückläufig sein. Möglicherweise spielt auch die Preisdynamik eine Rolle, die nichts mit Verbraucherstress oder Tarifen zu tun hat.

Quelle: NIQ RMS Total US Vollansicht

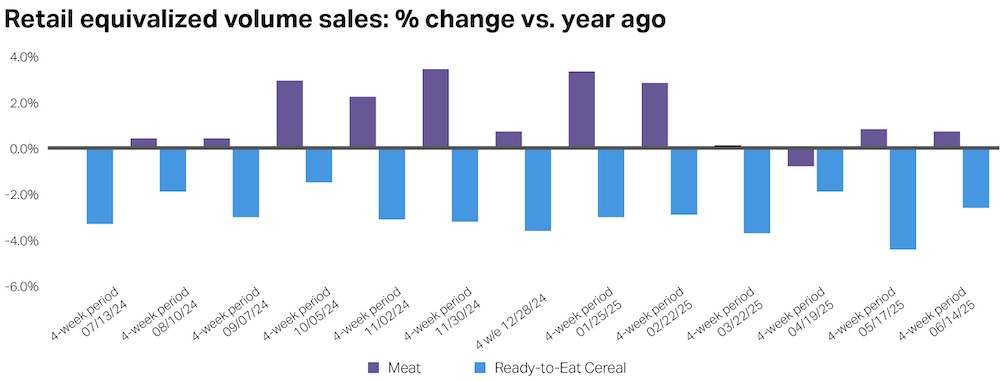

Wenn wir uns auf das Wachstum und nicht auf die Niveaus konzentrieren, sehen wir unterschiedliche Anzeichen für Stress. Das Wachstum der Fleischverkäufe beispielsweise ist in den letzten Monaten schwach geworden. Ausgehend von historischen Mustern könnte dies auf einen fehlenden wachsenden Druck der Verbraucher hindeuten. Wahrscheinlicher ist jedoch, dass es auf steigende Preise zurückzuführen ist: Die Preise für Rindfleisch sind im bisherigen Jahresverlauf des VPI um 6,5 % gestiegen (gegenüber 1 % in den ersten sechs Monaten des Jahres 2024).

Auch die Käufe von RTE-Getreide waren im vergangenen Jahr durchweg negativ, wobei das Wachstum von Ende April bis Mitte Mai 2025 das schwächste in diesem Zeitraum war. Im Gegensatz zu Fleisch sind die Preise für RTE-Getreide im bisherigen Jahresverlauf um 0,6 % gesunken und liegen nur geringfügig (0,6 %) höher als vor einem Jahr. Die schwächere Getreidenachfrage könnte ebenfalls auf weniger Stress bei den Verbrauchern hindeuten, sie könnte aber auch Ausdruck bedeutsame Verschiebungen in den Verbraucherpräferenzen, z. B. gegen verarbeitete Lebensmittel.

Quelle: NIQ RMS Total US Vollansicht

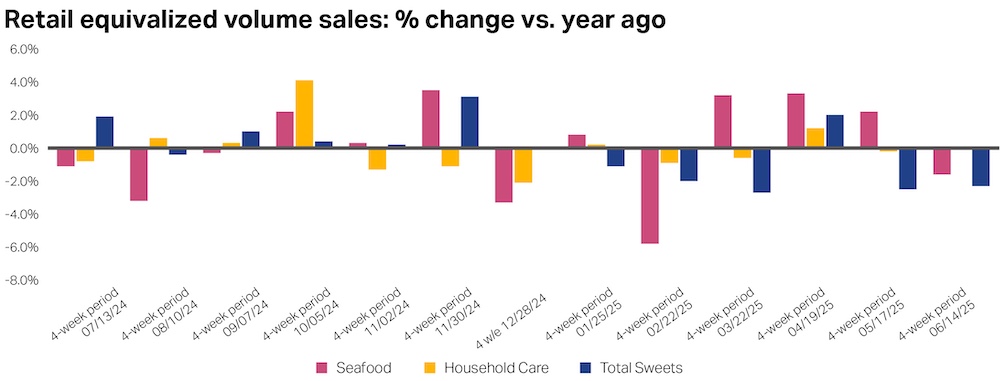

Andererseits sind viele Produkte, bei denen wir unter Stressszenarien einen Umsatzrückgang erwarten würden, tatsächlich rückläufig. Während Meeresfrüchte, Haushaltspflegeartikel und Süßwaren insgesamt nicht immer im Gleichschritt wachsen, sind die Umsätze in den 52 Wochen bis Mitte Juni 2025 in allen drei Kategorien gesunken oder gleich geblieben, wie wir bereits gesehen haben.

Es ist jedoch zu beachten, dass dies kein durchgängiges monatliches Muster ist: Noch Mitte April verzeichneten alle drei Kategorien einen Zuwachs.

Quelle: NIQ RMS Total US Vollansicht

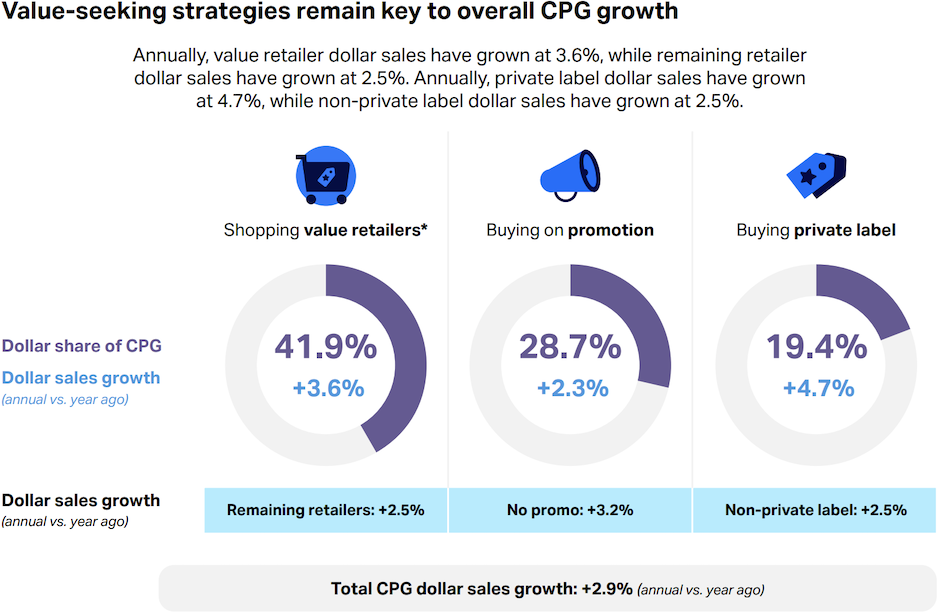

Wertsteigernde Strategien

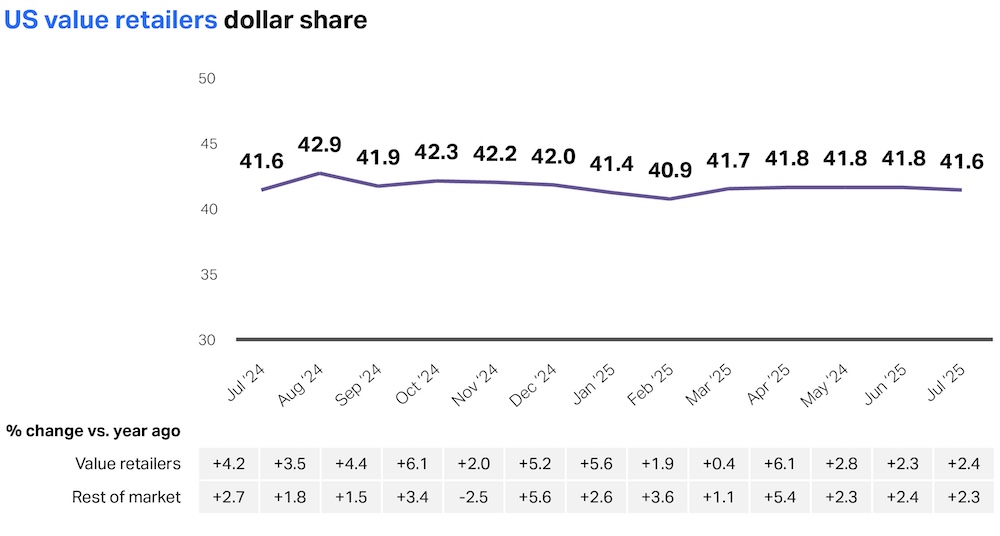

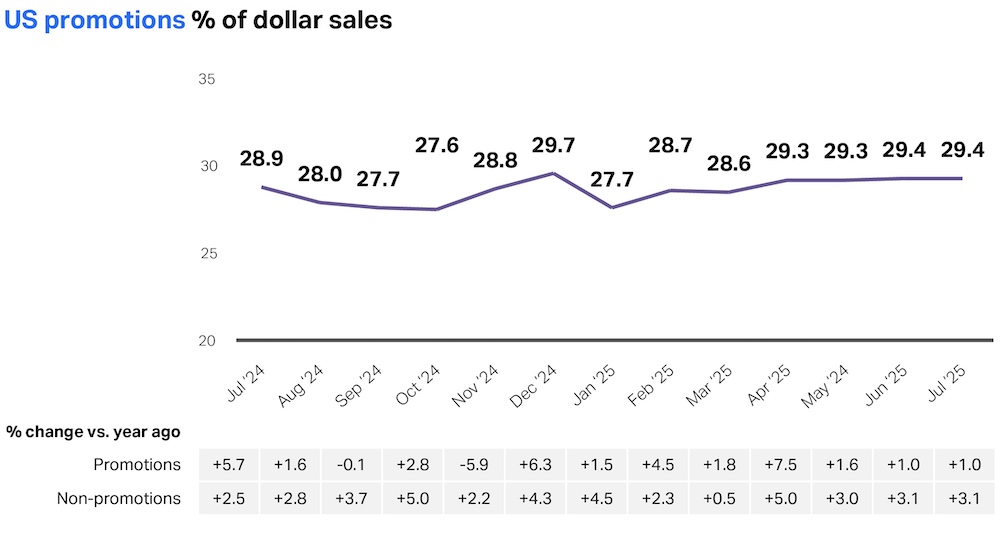

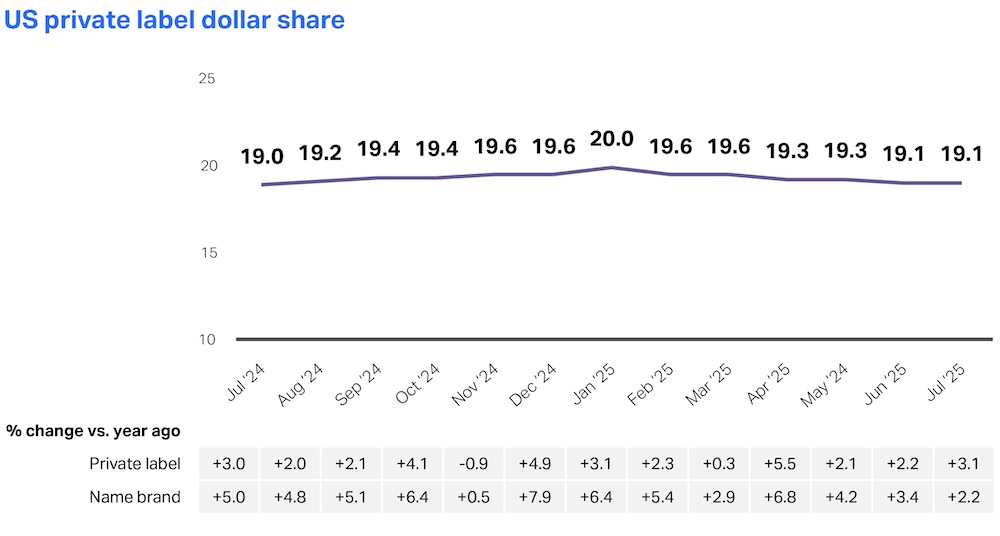

Doch wie sieht es mit präemptiven, wertorientierten Strategien insgesamt aus? In einer Rezessionsphase zum Beispiel neigen wir dazu, ein überdurchschnittliches Wachstum bei preiswerten Einzelhändlern und Eigenmarken zu beobachten. Auch wenn die Preise derzeit insgesamt stabil sind, ist es möglich, dass sich die Verbraucher auf härtere Zeiten vorbereiten, indem sie zu preisgünstigen Einzelhändlern wechseln, nach Sonderangeboten suchen oder proaktiv Markenprodukte gegen Eigenmarkenprodukte austauschen?

Quelle: NielsenIQ, Total US Full View, 52 Wochen bis 26. Juli 2025; *günstige Einzelhändler (Mass Merch Club Dollar)

Im Großen und Ganzen haben die Strategien zur Wertsteigerung im letzten Jahr zugenommen – ein Anzeichen dafür, dass die Verbraucher weiterhin bewusst mit ihren Kaufgewohnheiten umgehen. Betrachtet man jedoch die monatlichen Zuwächse bei preisgünstigen Einzelhändlern, Sonderangeboten und Eigenmarken, so zeigt sich eine langsame – und zumindest in den letzten Monaten recht stabile – Entwicklung.

Quelle: NielsenIQ, Total US Full View, hochwertige Einzelhändler (Mass Merch Club Dollar), 4 Wochen bis 26. Juli 2025

Quelle: NielsenIQ, Total US Full View, Promotion-Dollar-Umsätze, 4 Wochen bis zum 26. Juli 2025

Quelle: NielsenIQ, Total US Full View, Eigenmarken-Umsatz in Dollar : 4 Wochen bis 26. Juli 2025

Eigenmarken sind ein besonders interessanter Fall: Obwohl sich das Gesamtwachstum verlangsamt hat, während Markenprodukte wieder aufleben, bedeutet die positive Wahrnehmung der Qualität von Handelsmarken – und die Investitionen der Einzelhändler in diese -, dass ein Wechsel zu einer preiswerten Option weniger ein Opfer darstellt, als dies in den vergangenen Jahren der Fall war, wenn die Zeiten wieder schlechter werden.

Im Moment sieht es so aus, als ob die Eigenmarken in den USA ihren bescheidenen Wachstumstrend beibehalten, da die Verbraucher einige ihrer Lieblingsmarken entdecken oder zu ihnen zurückkehren.

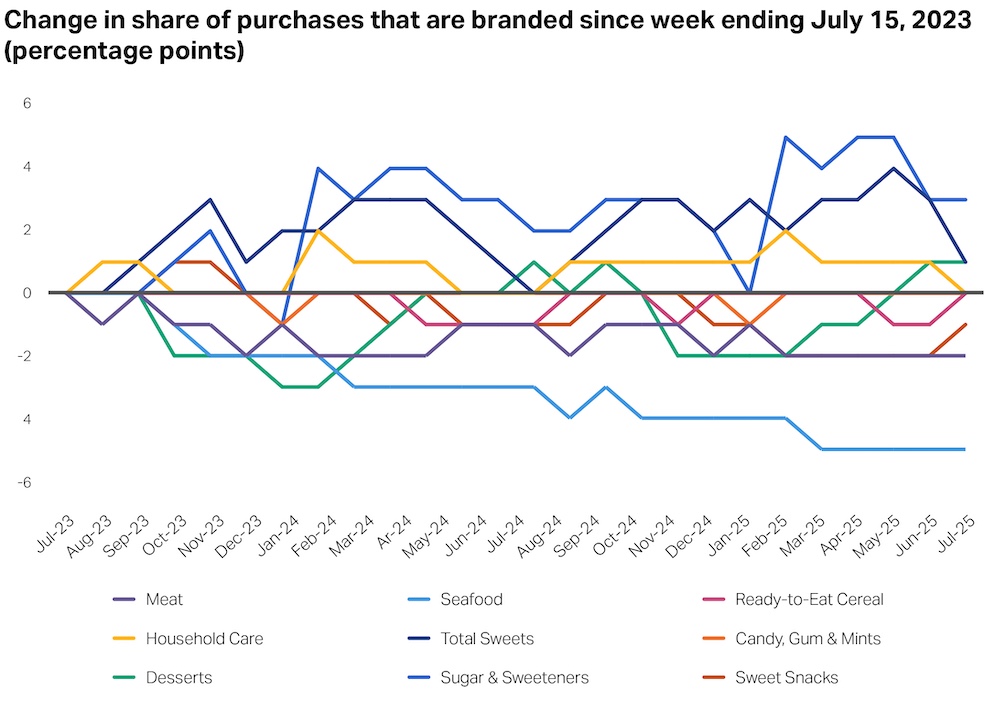

Aber wie sieht es in unseren historisch sensiblen Kategorien aus? Könnte es in Anbetracht der Tatsache, dass diese Bereiche in der Regel während wirtschaftlicher Schocks die größten Rückgänge oder Zuwächse verzeichnen, Anzeichen dafür geben, dass eine Abkehr von “Nice-” oder “Need-to-have”-Produkten im Gange ist?

Quelle: NIQ RMS Total US Vollansicht

Diese Verhaltensreaktion scheint nicht stattzufinden. Auch hier zeigt sich, dass die Verbraucherausgaben für Markenartikel in den meisten dieser Kategorien praktisch unverändert geblieben sind, wobei Meeresfrüchte eine bemerkenswerte Ausnahme darstellen, denn hier ist seit Mitte 2023 ein stetiger Rückgang der Markenkäufe um 5 Prozentpunkte zu verzeichnen. Auch wenn wir diesen Trend im Auge behalten müssen, scheinen die Verbraucher derzeit immer noch Produkte nach ihrem vollen Nutzenversprechen und nicht nur nach dem Preis auszuwählen.

Wichtige Erkenntnisse:

- Bei allen von uns untersuchten wirtschaftlichen Schocks folgte das Verhalten der Verbraucher ähnlichen Mustern: Sie zogen sich von den “Nice-to-haves” zurück und konzentrierten sich auf die “Need-to-haves”

- Während die Reaktion der Verbraucher auf Stress in allen Szenarien ähnlich ist, ist das Ausmaß und die Geschwindigkeit ihrer Reaktion wahrscheinlich proportional zum Ausmaß des Schocks.

- Durch regelmäßige Beobachtung der allgemeinen Markt- und Kategoriedaten – insbesondere derjenigen, die in der Vergangenheit bei wirtschaftlichen Schocks empfindlich reagiert haben – können die Unternehmen ihre nächsten Schritte besser vorhersehen.

- Zum Zeitpunkt dieser Analyse (Sommer 2025) sehen wir in unseren aktuellen NIQ-Verbraucherdaten keine offensichtlichen Anzeichen für Verhaltensänderungen, die auf einen plötzlichen Abschwung hindeuten könnten. Das kann sich jederzeit ändern – undes ist wichtig, dass Unternehmen auf die Signale und Maßnahmen achten, die wir in unserem nächsten Abschnitt beschreiben.

Planen Sie für die Widerstandsfähigkeit Ihres Unternehmens: Schlüsselsignale und Strategien für die Planung künftiger Szenarien

Nun, da wir uns auf die Daten gestützt haben, um die Ergebnisse der Vergangenheit und die aktuellen Szenarien zu verstehen, was machen wir mit diesen Informationen?

Die gute Nachricht: Wie wir eingangs festgestellt haben, besteht trotz der großen Unsicherheit über die weitere Entwicklung der US-Wirtschaft kein Grund, die Szenarienplanung bis zur Lähmung zu verkomplizieren. Wie unsere Analyse gezeigt hat, machen sich die Verbraucher bei einem wirtschaftlichen Schock keine Gedanken über das Wie und Warum – sie wissen einfach, dass sie in der Klemme stecken, und ihr Verhalten folgt in jedem Umfeld ähnlichen Mustern.

Die schwierige Nachricht: Die Stimmung der Verbraucher kann in einem Vakuum irreführend sein, da oft eine Diskrepanz besteht zwischen was die Verbraucher sagen und was sie tun. Wie wir in unserer Analyse gesehen haben, bleiben die Gesamtausgaben trotz des schwankenden Optimismus konstant. Das bedeutet, dass Unternehmer die Verbraucherstimmung zusammen mit anderen Datenquellen im Auge behalten müssen, um neue Signale zu erkennen, die auf eine Zunahme oder Abnahme des wirtschaftlichen Drucks hindeuten könnten.

Um Herstellern und Einzelhändlern eine Orientierungshilfe für die nächsten Schritte an die Hand zu geben, haben wir einen Rahmen mit kritischen Signalen zusammengestellt, auf die in den kommenden Monaten geachtet werden sollte – zusammen mit entsprechenden Maßnahmen, um sie zu erfüllen. Wir möchten darauf hinweisen, dass diese Signale nicht allumfassend sind und sich mit den sich entwickelnden wirtschaftlichen Bedingungen vor Ort ändern können. Ebenso sollten diese entsprechenden Empfehlungen nicht als einheitlicher Aktionsplan betrachtet werden, sondern als wertvoller Ausgangspunkt, um Ihre eigenen Strategien zur Stärkung der Widerstandsfähigkeit Ihres Unternehmens zu entwickeln, und zwar auf eine Art und Weise, die für die einzigartige Position, die Herausforderungen und die Chancen Ihres Unternehmens sinnvoll ist.

Szenarien: Rezession | Stagflation | Geopolitischer Schock

Worauf Sie achten sollten

| Signale | Erkenntnisse über das Verhalten | Aktionen der Hersteller | Aktionen von Einzelhändlern | Wie NIQ helfen kann |

Die Inflation steigt weiterhin kontinuierlich stärker als erwartet; die CPG-Inflation folgt diesem Trend. | Zollkosten und Arbeitskräftemangel werden sich wahrscheinlich stärker in den Lieferketten und der Produktion bemerkbar machen und die Preise in die Höhe treiben. Die US-Notenbank könnte mit höheren Zinssätzen oder weniger Zinssenkungen reagieren. | Diversifizierung der Lieferkette neu bewerten Bestimmen Sie, wie viel Preiserhöhungen Sie verkraften können – und wie viel davon an die Verbraucher weitergegeben werden muss Entwickeln Sie gut abgestützte Preis- und Werbestrategien, um Preiserhöhungen auszugleichen und dennoch den Umsatz zu steigern | Diversifizieren Sie die Beschaffung, um den Preisdruck zu verringern Bauen Sie Kundenbindungsprogramme auf oder stärken Sie sie, indem Sie sich auf Personalisierung, Anreize und ein nahtloses Omnichannel-Erlebnis konzentrieren Konzentrieren Sie sich auf Transparenz in der Kommunikation und betonen Sie den Wert Passen Sie die Preise strategisch an und beobachten Sie die Reaktion der Verbraucher | Analytik & Aktivierung Marke & Medien Verbraucherverhalten & Einblicke Messung des Marktes |

Die Hersteller haben eine geringere Preissetzungsmacht, da die Verbraucher nicht mehr in der Lage sind, Preiserhöhungen zu verkraften; die Zusammensetzung der Warenkörbe spiegelt die Aufladung der Speisekammern und/oder die Bündelung von Produkten wider. | Die Verbraucher stoßen bei Preiserhöhungen an praktische Grenzen und erleben möglicherweise stagnierende oder sinkende Realeinkommen. | Überprüfung des Portfolios, um die SKUs zu identifizieren, die derzeit die Inkrementalität vorantreiben, und diejenigen, die die Marke kannibalisieren Durchführung von Elastizitäts-geleiteten Promo-Tests über alle Ebenen hinweg Proaktives Management von SKUs mit höherer Elastizität, um einen Mehrwert zu schaffen; Bewertung der Preis-Pack-Architektur; Erwägung von Value Tiers of Innovation und/oder gemischter Tier-Bundling | Ausweitung der mehrstufigen Eigenmarken (Value, Mid-, Premium) Nutzung von Kundenbindungsdaten zur Personalisierung von Value Messaging und Sortiment | Analytik & Aktivierung Marke & Medien Verbraucherverhalten & Einblicke Innovation |

Value-Einzelhändler und Eigenmarken beginnen, ein beständiges und/oder überdurchschnittliches Wachstum zu verzeichnen. | Steigende Preise, ein schwieriger Arbeitsmarkt und die wahrgenommene hohe Qualität der Eigenmarkenprodukte veranlassen die Verbraucher dazu, die Marke zu wechseln. | Schutz der Gewinnspanne in Kategorien mit geringer Elastizität Priorisierung von Kernartikeln mit geringer Elastizität für Regalpräsenz und Werbung Erwägen Sie eine Renovierung, um neue Verbraucherbedürfnisse oder Verwendungsanlässe anzusprechen, zusammen mit einer Markenbotschaft, die sich auf das Wertversprechen und einzigartige Merkmale und Vorteile konzentriert | Ausweitung von Eigenmarken und hochwertigen Nachbarschaftsartikeln Verlagerung von Flächen auf umsatzstarke Artikel mit hoher Loyalität | Analyse & Aktivierung Marke & Medien Verbraucherverhalten & Einblicke Innovation Marktmessung |

Die Arbeitslosenquote steigt und nähert sich 5 %. Verbraucher kaufen über verschiedene Einzelhandelskanäle auf der Suche nach günstigen Angeboten ein. | Einkommen und Konsumausgaben sinken aufgrund höherer Arbeitslosigkeit, geringerer Jobwechsel und höherer Risikoaversion. | Erwägen Sie Co-Investitionen in EDLP (Everyday Low Price/Promo) für die Ausrichtung des Einzelhandels Passen Sie Ihre Innovationspipelines an die dynamische Wirtschaft an und konzentrieren Sie sich auf Markenverteidiger | Entwicklung von “essenziellen Käufen”, um die Kunden zu binden Anreize für die Konsolidierung der Geldbörse (Treue, App-basierte Anreize) Schwerpunkt auf korbbildenden Aktionen statt auf kategorieübergreifenden Rabatten | Analytik & Aktivierung Marke & Medien Verbraucherverhalten & Einblicke Innovation Marktmessung |

Szenario: Weiche Landung

Worauf ist zu achten?

| Signale | Erkenntnisse über das Verhalten | Aktionen der Hersteller | Aktionen des Einzelhändlers | Wie NIQ helfen kann |

Die Verbraucherausgaben bleiben stabil; die Stimmung steigt. | Die Verbraucher werden durch einen soliden Arbeitsmarkt und ein Reallohnwachstum unterstützt, was stabile (wenn auch beabsichtigte) Ausgaben ermöglicht. | Konzentration auf das Wertversprechen und das Messaging, Hervorhebung von Merkmalen und Vorteilen zur Stärkung der Markentreue | Stärkung der symbiotischen Beziehung zwischen Online- und Ladengeschäften, um die Konsistenz der Botschaften zu gewährleisten; zugängliche Produktinformationen/Verfügbarkeit; und durchdachte Empfehlungen, Beschilderung und Produktfilter | Marke & Medien Verbraucherverhalten & Einblicke Marktmessung |

Die Inflation bleibt konstant oder geht zurück und nähert sich dem Ziel von 2 %; die Kluft zwischen dem Anteil der Eigenmarken und dem der Markenprodukte beginnt zu schrumpfen. | Erhöhte Preisstabilität führt zu einer stabilen Nachfrage und zu einer Rückbesinnung auf das gesamte Wertversprechen (statt nur auf den Preis). | Rationalisierung von SKUs, die unter Druck unterdurchschnittlich abgeschnitten haben Wiedereinführung von Premium-Innovationen für Kategorien mit geringer Elastizität | Wiederherstellung des Premium-Mix, wo die Loyalität erhalten blieb Ausrichtung auf kuratierte Entdeckungszonen (saisonal, Wellness, anlassbezogen) | Analytik & Aktivierung Verbraucherverhalten & Einblicke Innovation Marktmessung |

Der Arbeitsmarkt ist stabil, die Arbeitslosigkeit liegt unter 5 %; die Ausgaben in “Nice-to-have”-Kategorien steigen. | Solides Wachstum der Realeinkommen stützt die Nachfrage. | Investieren Sie in Markenwert-Storytelling im Direktvertrieb und in digitalen Einzelhandelskanälen Testen Sie Preiserhöhungen bei loyalitätsgebundenen Artikeln | Verlagerung von starken Rabatten auf personalisierte Angebote Nutzen Sie Elastizitäts- und Reaktionsdaten, um Aktionskalender zu verfeinern | Analytik & Aktivierung Marke & Medien Verbraucherverhalten & Einblicke Messung des Marktes |

Von der Verbesserung der Markenwahrnehmung bis zur Steigerung des Marktanteils und der Kundenbindung – erfahren Sie, wie NIQ hilft unternehmen hilft, reale Herausforderungen in unvorhersehbaren Zeiten zu lösen.

Wichtige Erkenntnisse:

Das Hinauszögern wichtiger Entscheidungen oder das Festhalten am Status quo in einem sich schnell verändernden Umfeld kann dazu führen, dass Schwung, Ressourcen und Chancen verloren gehen. Nutzen Sie Daten und eine durchdachte Planung, um Ihren nächsten Schritt zu lenken, und denken Sie dabei an die Lektionen, die Sie aus den wirtschaftlichen Schocks der Vergangenheit gelernt haben.

Beobachten, worauf es ankommt

Das heutige wirtschaftliche Umfeld stellt die Unternehmen vor unbestreitbare Herausforderungen. Eine sich verändernde Regierungspolitik und uneinheitliche Wirtschaftsindikatoren zwingen Unternehmen dazu, die Art und Weise zu überdenken, wie sie ihre Waren produzieren, bewegen und bepreisen. Die sich abzeichnende Ungewissheit bedeutet jedoch nicht automatisch einen Mangel an Verbrauchernachfrage – vor allem nicht für Unternehmen, die sich effektiv anpassen können.

Trotz des Lärms gibt es auch ermutigende Signale. Das Verhalten der Verbraucher in Stresssituationen folgt in der Regel einem vorhersehbaren Muster: Kürzung der diskretionären Ausgaben bei gleichzeitiger Priorisierung der lebensnotwendigen Güter. Und zum Zeitpunkt dieser Analyse (Sommer 2025) zeigen die NIQ-Verbraucherdaten keine weit verbreiteten Anzeichen für ein Stressverhalten der Verbraucher.

Dennoch ist dies kein Moment für Selbstzufriedenheit. Es ist eine Zeit der Wachsamkeit, der Vorbereitung und der Präzision. Wie wir im Anschluss an COVID-19 gelernt haben, stimmen Verbraucherstimmung und Verbraucherverhalten nicht immer überein. Die Verbraucher mögen zwar ihre Besorgnis über die Inflation oder die wirtschaftliche Unsicherheit zum Ausdruck bringen, ihr tatsächliches Kaufverhalten sagt jedoch oft etwas anderes aus. Eine Überreaktion auf die Stimmung – undnicht auf das Verhalten – kannzu verfrühten oder übertriebenen Reaktionen der Unternehmen führen.

“Dies ist nicht der Moment für Selbstzufriedenheit. Es ist eine Zeit der Wachsamkeit, der Vorbereitung und der Präzision.”

Der Schlüssel liegt darin, die Landschaft nicht zu kompliziert zu machen. Die Frage ist nicht, wie die Verbraucher auf jedes mögliche Szenario reagieren werden, sondern ob ihr verhalten anzeichen von Stress zeigt oder nicht.

Um die Nase vorn zu haben, müssen Unternehmen die richtigen Daten überwachen. Zwar können staatliche Schlüsselindikatoren Aufschluss darüber geben, was in der Vergangenheit passiert ist und worauf zu achten ist, doch fehlt ihnen die Unmittelbarkeit und Detailgenauigkeit, die für eine flexible Entscheidungsfindung erforderlich sind.

NIQ kann dazu beitragen, diese Lücke zu schließen mit Echtzeit-Verbraucherdaten helfen, die Lücke zu schließen und Unternehmen in die Lage zu versetzen, frühe Signale zu erkennen und mit Zuversicht zu reagieren. Mit den richtigen Erkenntnissen können Unternehmen von reaktiv auf widerstandsfähig umstellenvorbereitet sein, um Veränderungen nicht nur zu überstehen, sondern sondern durch ihn zu führen.