GfKジャパン(東京:中野区)は、全国の有力家電・IT取扱店の販売実績データ等を基に、2017年の家電およびIT市場の販売動向を発表した※1。

【国内家電流通】

2017年の家電小売市場は前年比1%増の7兆700億円となった。大分類別ではAV関連機器と大型生活家電の伸長が目立った。AV関連機器は4Kテレビの普及本格化に加え、国内主要メーカーの有機ELテレビ参入が後押しとなった。大型生活家電では、夏のエアコン、冷蔵庫の好調に加え、ドラム式を含む大容量洗濯機の販売金額が伸びた。小型生活家電とIT関連製品は前年並み、電話関連は携帯電話の販売が前年を下回ったことが影響し、前年をやや下回った。

家電製品のインターネット販売は成長を維持した。家電小売市場における金額構成比は前年から約1%ポイント拡大し約13%となった。

【AV市場】

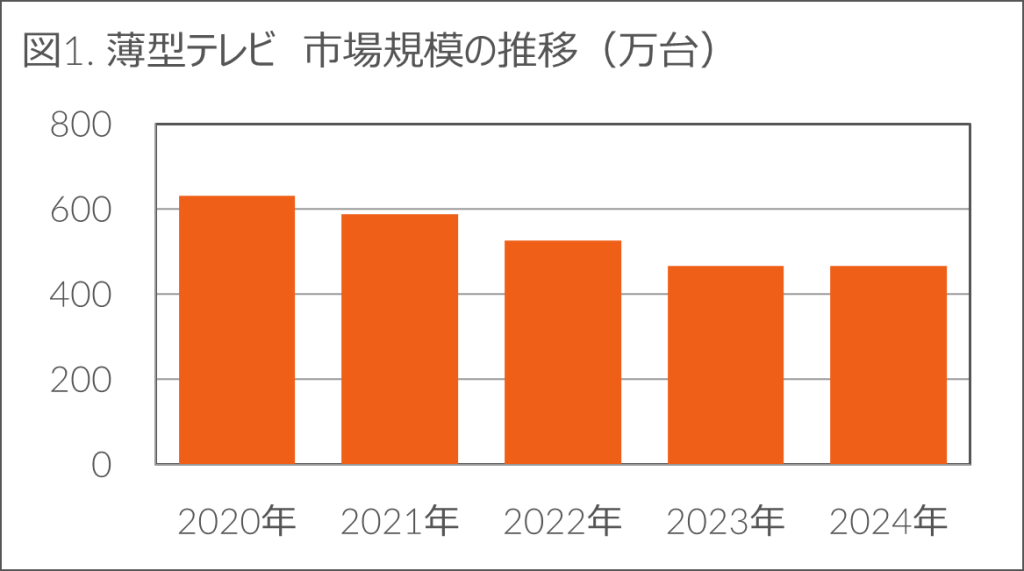

2017年のAV機器市場は、主要製品である薄型テレビの販売がプラス成長に転じたことなどにより、前年を上回った。

薄型テレビの販売台数は前年比1%増の490万台となった(図1)。2009-2011年に購入されたテレビの買い替えが徐々に始まっていると考えられる。4Kテレビは数量前年比47%増の155万台となった。薄型テレビ全体に占める4Kテレビの構成比は数量ベースで32%、金額ベースでは62%に達した。4Kテレビの中でも40インチ台と比較的小型な製品が顕著に伸長した。4Kテレビの拡大や有機ELテレビの伸長によって薄型テレビの税抜き平均価格は前年から3%上昇し76,000円となった。結果、2017年の薄型テレビの金額前年比は4%増となった。

テレビの周辺機器をみると、BDレコーダーは前年比2%減の200万台となった。前年の同11%減と比べると縮小幅は大きく改善している。シングルチューナー搭載機が数量前年比15%減、ダブルチューナー搭載機が同8%減とエントリー需要が縮小した一方で、トリプル以上のチューナー搭載機は同22%増となり、市場の29%を占めるまでに拡大した。

サウンドバー/サウンドベースは前年比11%増の21万台となった。サウンドベースが縮小した一方でサウンドバーは数量前年比28%増と拡大した。スリムで設置しやすいモデルや立体音響技術に対応した新モデルが拡大に寄与した。

ヘッドホン/ヘッドセット※2は前年並みの1,960万本であった。Bluetooth対応機が数量前年比54%増、ハイレゾ対応機が同36%増と引き続き拡大したため、全体の平均価格は前年から15%上昇した。結果、ヘッドホン/ヘッドセット全体の金額前年比は14%増と昨年に続いて拡大した。なお、同市場におけるBluetooth対応機の構成比は数量ベースで22%(前年14%)、金額ベースで45%(前年27%)へ拡大した。

【テレコム市場】

携帯電話は前年比2%減の2,950万台となった(図2)。スマートフォンは同1%増の2,580万台と2年連続の微増となった。中でもSIMフリースマートフォンは同48%増と大きく伸長し、スマートフォンにおける数量構成比は前年の5%から8%へ拡大した。一方で、フィーチャーフォンは数量前年比17%減と二桁減が続いた。なお、フィーチャーフォンの販売数量の7割をAndroid搭載モデルが占めた。

ウェアラブル端末※3は前年比7%減の120万台となった(図3)。前年は数量ベースで市場の半数を占めたフィットネストラッカーが同37%減と縮小したことが影響した。一方で、スマートウォッチは同28%増、スポーツウォッチは同1%増、コネクテッドウォッチを含むその他は同98%増となった。平均価格の高いスマートウォッチなどが拡大したことで、ウェアラブル端末の平均価格は前年から29%上昇した。結果として、金額ベースでは前年比20%増と市場が大きく拡大した。

【IT・オフィス市場】

2017年のIT・オフィス市場においては、主力であるパソコン※4が2013年以来のプラス成長に転じたことに加え、タブレット端末※5も前年のマイナス成長からプラス成長へ転じたことで、IT関連機器全体としては前年並みとなった。

パソコンは前年比4%増の1,150万台となった。リテール市場は同2%減の310万台となった。6年連続のマイナス成長であるが、その縮小幅は前年の12%減から大きく改善した。Windows Vistaサポート終了が限定的ではあるが買い替えを喚起した。一方、リセラー市場は同6%増と堅調であった。2020年のWindow 7のサポート終了に向けたリプレース需要は底堅いといえる。

タブレット端末は前年比5%増の720万台となった。リテール市場はインターネット販売の好調により同1%増の420万台となった。インターネット販売においてWi-Fiモデルの販売伸長が目立った。結果、通信方式別の数量構成比では回線付きが前年の77%から75%へ縮小し、一方で、Wi-Fiモデルが前年の20%から21%へ、SIMフリーモデルが3%から4%へ拡大した。リセラー市場はiPadの新モデルの価格が手ごろだったこともあり、買い替えが進み、数量前年比8%増となった。

パソコンとタブレット端末と合わせてみると、市場は前年比4%増の1,860万台となった(図4)。このうちタブレット形状のデバイス※6は前年並みの44%を占めた。この割合はリテール市場においては59%(前年60%)、リセラー市場においては18%(前年17%)となった。

プリンター・複合機は前年比6%減の490万台となった。リテール市場は数量では同6%減の350万台となるも、平均価格が前年から7%上昇したため、金額では前年比1%増となった。ヘビーユーザー向けの大容量カートリッジ搭載モデルやインクタンク搭載モデルの販売が伸長した。

【イメージング市場】

デジタルカメラは前年比13%減の330万台となった。コンパクトカメラは同13%減の210万台、レンズ交換式カメラは同12%減の120万台となった。ただし、レンズ交換式カメラの中でもミラーレスカメラは同4%増と4年ぶりのプラス成長となった。各タイプで高価格帯の販売比率が増えており、平均価格はコンパクトカメラで12%、一眼レフで16%、ミラーレス一眼で19%前年から上昇した。結果、デジタルカメラの金額規模は前年並みとなった。

交換レンズはハイエンドのレンズ交換式カメラの好調に伴い数量前年比5%増の80万本と3年ぶりのプラス成長となった。

【生活家電市場】

2017年の生活家電市場は、大型生活家電の伸長により、前年の規模を上回った。

冷蔵庫は前年比1%増の430万台と僅かではあるものの4年ぶりのプラス成長となった。容量クラス別※7の数量構成比は前年から大きな変化がなく、小容量クラス(200L以下)が38%、中容量クラス(201~400L)が22%、大容量クラス(401L以上)が40%を占めた。大容量モデルへのシフトは踊り場に来ているといえる。冷蔵庫の平均価格は技術やデザイン面の向上により前年から1%上昇し、88,000円となった。結果、冷蔵庫の金額規模は前年から2%伸長した。

洗濯機は前年比2%増の490万台となった(図5)。2015年以来落ち込んでいた需要は回復傾向にあるといえる。タイプ別にみると、数量で市場の85%を占める縦型が数量前年比3%増、13%を占めるドラム式が同4%増となった。一方、二槽式は同9%減となった。容量クラス別にみると、小容量(6kg未満)が数量構成比で28%、中容量クラス(6kg以上8k未満)が29%、大容量クラス(8kg以上)が43%を占めた。大容量クラスの中でも10kg以上は数量前年比13%増と伸長が著しく、全体における構成比は前年の17%から19%へ拡大した。大容量化や高付加価値化により平均価格は5年連続で上昇しており、2017年は前年を4%上回る68,600円となった。結果、洗濯機の金額規模は前年比6%増となった。

エアコンは前年比5%増の830万台となった。需要のピークである7月は全国的に気温が平年より高く、数量前年比25%増を記録した。加えて、年末に押し寄せた寒波の影響で、冬季の暖房需要も堅調であった。エアコンの冷房能力クラス別の構成比はここ数年ほぼ一定で推移しており2017年も大きな変化は見られなかった。こうした中エアコンの平均価格は前年から2%上昇し98,000円となった。この結果、金額前年比は7%増となり数量の伸びを上回った。

掃除機は前年並みの830万台となった(図6)。スティックタイプが数量前年比18%増、ロボットタイプが同8%増と伸長した一方で、キャニスタータイプは同11%減、ハンディタイプは同8%減となった。この結果、掃除機販売におけるスティックタイプの数量構成比は前年の32%から38%へ拡大し、キャニスタータイプが46%から41%へ、ハンディタイプが15%から14%へ縮小した。掃除機の平均価格は前年から変わらず22,400円であった。キャニスタータイプ、ハンディタイプ、ロボットタイプにおける平均価格の低下を、平均価格が高いコードレススティックの構成比上昇が補った。

※1. 全国の有力家電・IT取扱店(家電量販店、地域家電店、総合量販店、カメラ専門店、携帯電話専門店、ネット通販等)からPOS データ等を収集し、統計的な手法に基づき全国市場規模相当に拡大推計した

※2. ヘッドホン・・マイク無しのイヤホン・ヘッドホン製品(ステレオのみ)、 ヘッドセット・・マイクを備えたイヤホン・ヘッドホン製品(ステレオ・モノラル)

※3. ウェアラブル端末・・搭載されているセンサーを利用して心拍や位置情報などのライフログを収集し、スマートフォン等と連携する機器および演算能力を持つ機器

※4. Windows8/8.1/10搭載のスレート型情報端末を含む

※5. タブレット端末・・画面サイズ5.6inch以上、タッチスクリーンを備え、iOS,Android等の軽量OSを搭載するスレート型情報端末

※6. iOS、Android搭載の「タブレット端末」とWindows8/8.1/10搭載のスレート型PCの合算

※7. 2015年のJIS改正により一部新JIS表示値を採用

<以下より図表付資料をダウンロードいただけます>

その他のプレスリリースはこちらからご覧いただけます。