GfK Japanは、全国の有力家電・IT取扱店の販売実績データ等を基に、2022年の家電およびIT市場の販売動向を発表した*1。

【国内家電小売市場】

2022年の家電小売市場は前年から2.3%減の7兆円となった。巣ごもり需要、テレワーク需要といったコロナ禍による特需の押し上げ効果があった20年、21年より規模は縮小したが、コロナ禍前の18年、19年に近い規模で着地した。

分類別に見ると、冷蔵庫、洗濯機、エアコン等から構成される大型生活家電が前年の規模を上回った他、コロナ禍による外出自粛などにより低迷が続いたカメラ関連製品の販売規模にも底打ち感が見られた。一方、AV関連製品は10年の家電エコポイント制度、11年のアナログ停波による高需要期からの買い替えが一巡したと見られ、前年から減少となった。半導体不足やテレワーク需要からの反動減の影響を受けたIT関連製品も前年の規模を下回った。

インターネット販売の市場規模は前年から微増となった。家電小売市場全体におけるインターネット販売の金額構成比では前年を0.8%ポイント上回る20.4%となった。

【AV市場】

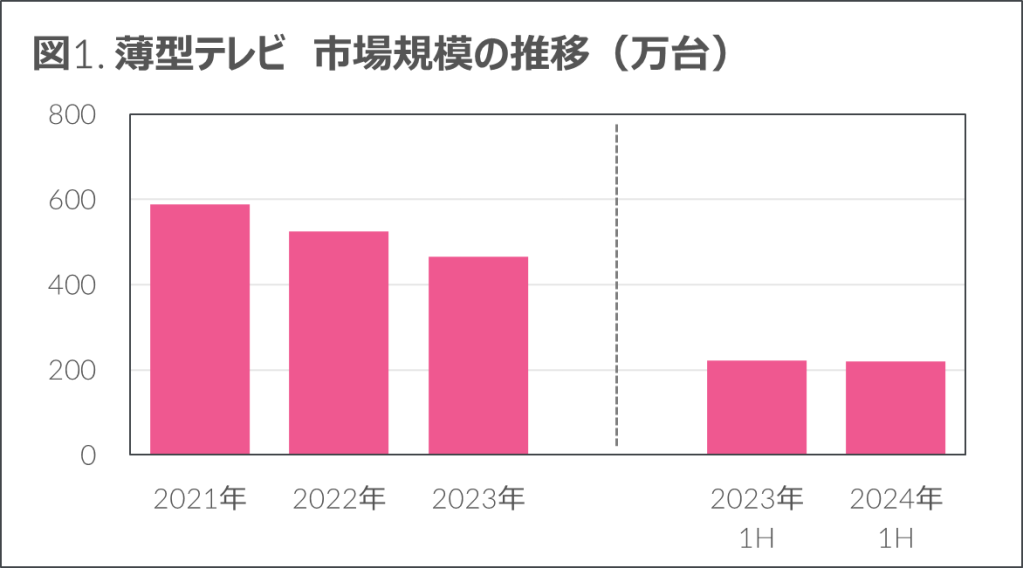

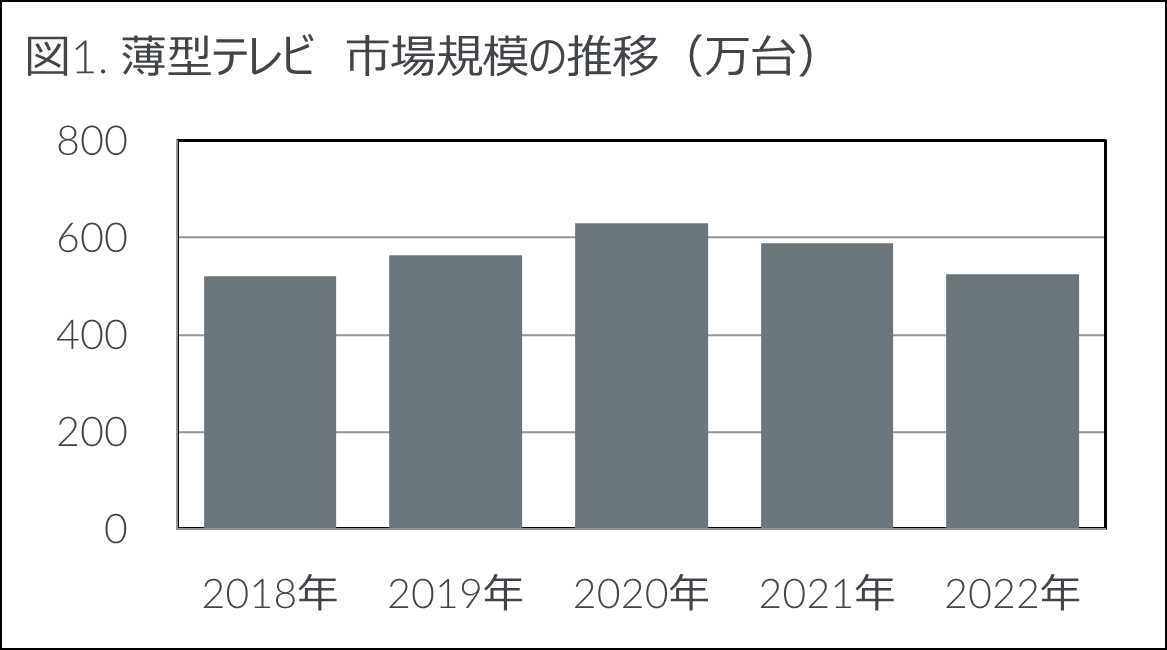

薄型テレビは前年比11%減の530万台となり、2年連続で縮小した(図1)。家電エコポイント制度やアナログ停波特需からの買い替え需要が2020年の新型コロナウィルスを契機に盛り上がり、ピークを越えたとみられる。

テレビ全体での需要は落ち着きを見せているが、高価格帯製品は引き続き堅調に推移し、構成比を拡大させた。有機ELディスプレイ搭載テレビは数量構成比13%となり、前年から2%ポイント拡大した。また65インチ以上の大画面モデルも前年から1%ポイント増の同12%となった。高価格帯製品の伸長により、薄型テレビの税抜き平均価格は、前年から2%上昇の90,000円となった。

BDレコーダーは数量前年比26%減の130万台となった。2019年、20年に需要が高まったことの反動と、コロナ禍を通じて動画配信サービスの利用者が増加した影響もあると推測される。製品動向では、4K画質に対応したソフトの再生が可能な4K Ultra HD再生対応モデルの数量構成比は30%、録画にも対応する4Kチューナー内蔵モデルは同29%と、いずれも前年から大きな変化はみられなかった。一方で、2TB以上のHDDディスクを搭載した大容量モデルの数量構成比は、前年から5%ポイント伸長し49%となった。BDレコーダーの税抜き平均価格は前年から4%上昇し51,000円となった。

ヘッドホン/ヘッドセット*2は数量前年比8%減の2,020万本となった。コロナ禍以降テレワーク需要で伸長したことに対する反動減が主な要因であった。市場の半数弱を占める有線タイプが同12%減と振るわなかった。その一方で、市場の3割を占める完全ワイヤレスイヤホン*3は同9%増と、引き続き市場をけん引した。税抜5,000円未満の比較的手に取りやすい製品の販売増が伸長した要因のひとつであり、完全ワイヤレスイヤホン市場における同価格帯の数量構成比は24%と前年から6%ポイント増加した。

【テレコム市場】

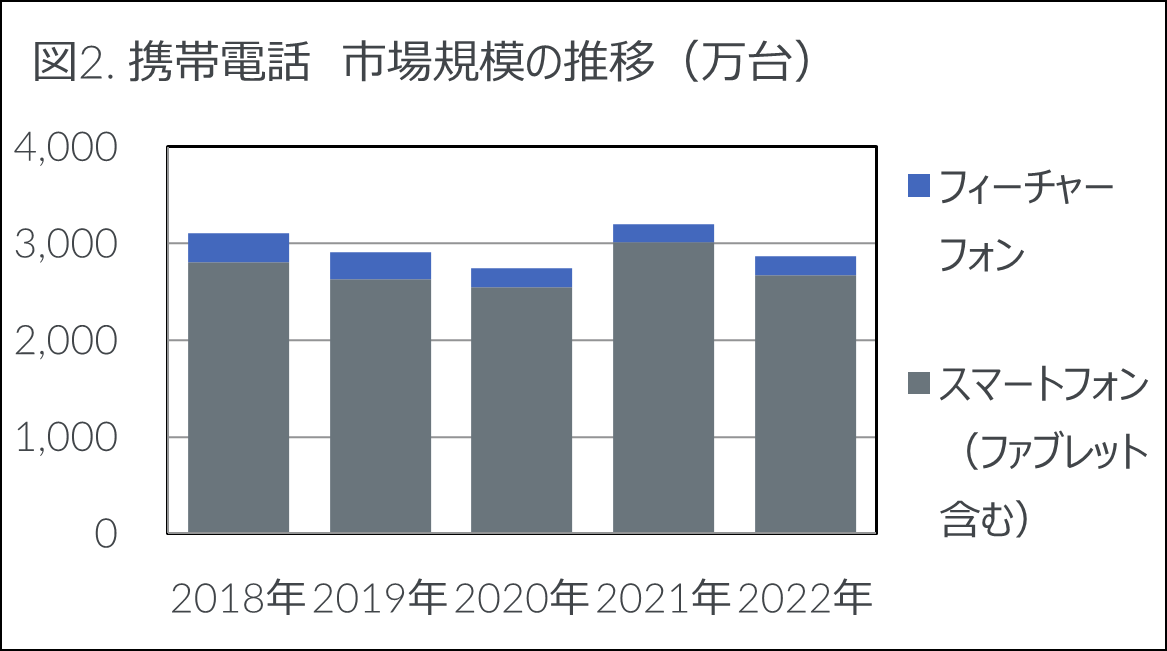

2022年の携帯電話は数量前年比11%減の2,860万台となった(図2)。そのうち9割強を占めるスマートフォン(ファブレット含む)が同11%減の2,670万台、フィーチャーフォンは同1%減の190万台となった。 前年の21年は20年の緊急事態宣言時による販売急減から回復して伸長したが、22年の販売は20年以前の規模に戻ったかたちだ。平均使用年数が再び長期化するなど、端末買い替え需要の減少が影響したものと考えられる。

販売端末価格においては高価格化の傾向がみられた。税抜き端末価格10万円以上の比較的高価格な製品の数量構成比は前年から8%ポイント増の33%となった。一部製品における値上げの影響もあったが、同価格帯においてはカメラ性能の高い製品の販売も伸びており、機能面での進化も高価格帯の拡大に貢献したとみられる。

ウェアラブル端末*4は前年比14%増の380万本となり、年々市場の成長が続いている。数量構成比で市場の6割を占めるスマートウォッチが数量前年比7%増と好調な販売を記録した。さらに、市場の3割弱を占めるフィットネストラッカーも、税抜き平均価格1万円未満の比較的手頃なラインナップの拡充によって同47%増と大きく伸長した。

【IT・オフィス市場】

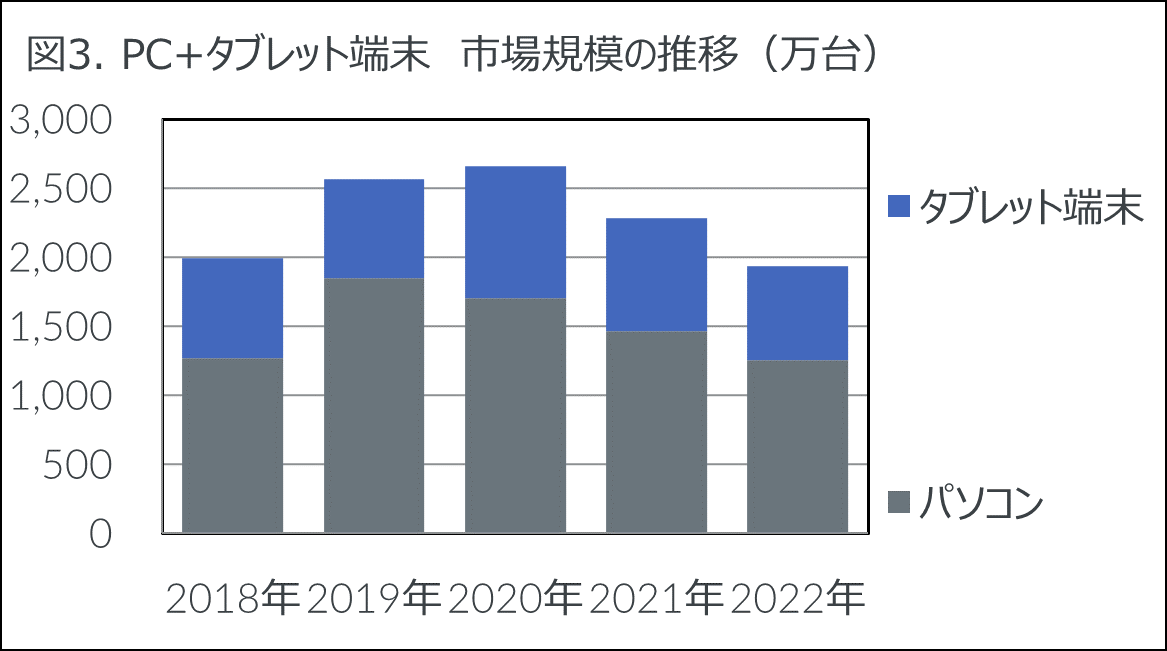

2022年のパソコンとタブレット端末市場は、前年比16%減の1,930万台となった(図3)。 GIGAスクール構想向け端末調達の特需があった前年と比較すると年間の販売は前年を下回ったものの、特需以前と比較すると法人向けを中心に需要が持ち直す動きが見られ、教育現場や企業において機器の導入や買い替えが継続していることが窺える。

パソコン*5は前年比15%減の1,250万台となった。個人向け市場は同13%減の350万台となった。2020年のWindows 7サポート終了に伴うリプレイスおよびコロナ禍のテレワークやオンライン授業によって市場が拡大した影響で、需要の一服と反動減による低調が継続した。一方、法人向け市場も同16%減の900万台となった。リプレイス需要やGIGAスクール構想の需要による過去2年間の大幅な押し上げが落ちついたことにより前年の販売を下回ったが、特需以前と比較するとやや高い水準で推移した。

タブレット端末*6は前年比18%減の680万台となった。個人向け市場は同11%減の240万台となった。コロナ禍における需要も一服し市場は縮小が続いた。通信方式別にみると、 Wi-Fiモデルの数量構成比は76%に拡大、外出回帰の動きが進んだもののキャリア回線付きは7%ポイント縮小し22%、SIMフリーモデルは2%となった。法人向け市場は21%減の440万台となった。20年、21年にかけての文教向け需要が落ち着き減少したものの、それ以前と比較すると市場は拡大した。

【イメージング市場】

デジタルカメラは前年比8%減の110万台となった。タイプ別にみると、コンパクトカメラが数量前年比15%減と引き続き市場縮小となった反面、レンズ交換式カメラは同6%増と伸長した。レンズ交換式カメラのうち、ミラーレス一眼が数量前年比は15%増と二けた成長で好調だったことが背景にある。高単価なレンズ交換式カメラが伸長した結果、デジタルカメラの税抜き平均価格は前年から24%上昇し89,000円となった。

交換レンズは、前年比8%増の48万本となった。一眼レフ用は数量前年比23%減であったが、ミラーレス一眼用はカメラ本体の好調と連動し、同18%増となった。交換レンズに占めるミラーレス一眼用の割合は、数量ベースで81%と前年から7%ポイント伸長した。

【生活家電市場】

冷蔵庫は前年比1%減の440万台となった。家電エコポイント制度が施行された約10年前に購入した消費者の買い替え需要が落ち着いてきたとみられ、3年連続で前年の販売数量を下回った。容量クラス別の数量構成比は、小容量(200L以下)が38%、中容量(201-400L)が24%、大容量(401L以上)が38%と、前年から大きな動きは見られなかった。

洗濯機は前年比2%減の510万台となった。市場規模は19年以降の3年間で520万台以上の高い水準で推移していたが、22年は買い替え需要に落ち着きが見られた。ドラム式洗濯機の好調が依然として市場を下支えしており、22年の数量前年比は9%増となった。結果、タイプ毎の数量構成比は、ドラム式が前年から2%ポイント拡大し19%、縦型が79%、ニ槽式が2%となった。洗濯容量別の数量構成比は、大容量(洗濯容量8kg以上)が前年から1%ポイント縮小し50%となった。しかし、大容量のうち12kg以上の製品は大きく伸長し、洗濯機に占める数量構成比は前年の6%から12%に拡大した。小容量(6kg未満)は23%、中容量(6kg以上8kg未満)は27%となった。価格の高いドラム式の拡大が寄与し、税抜き平均価格は前年から5%上昇し、88,000円となった。

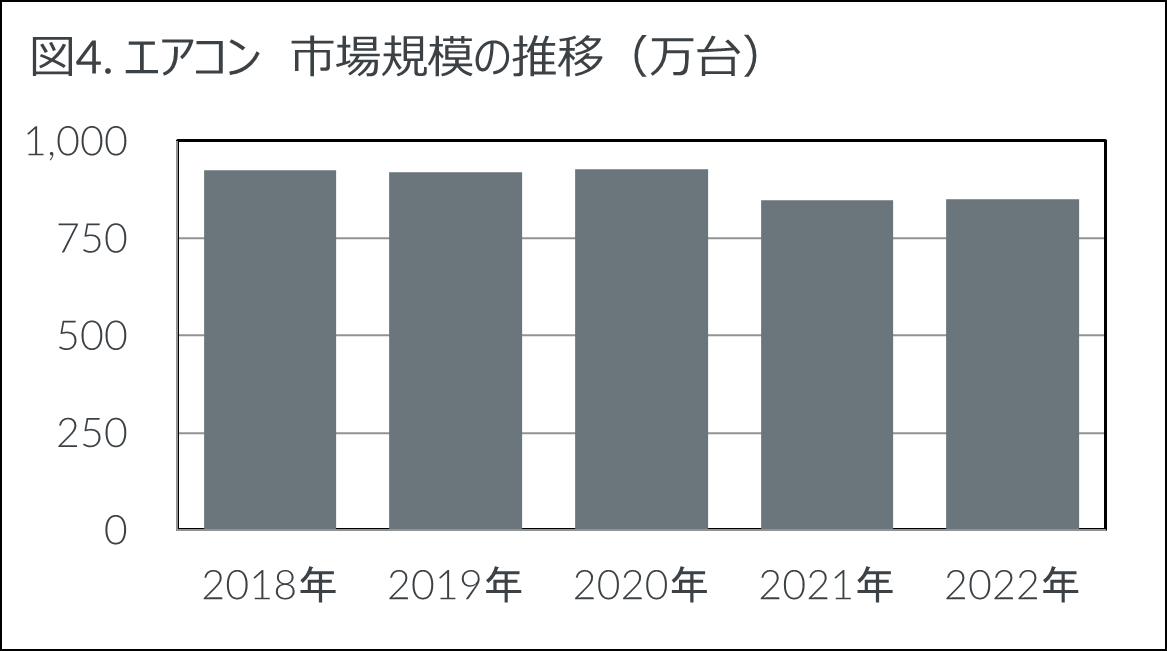

エアコンは前年並みの850万台と、2年連続で900万台を下回った(図4)。エアコン早期購入が根付いたことや6月末の猛暑により上半期は前年を上回った。一方で需要期となる夏季は販売が伸び悩んだ。18年から20年にかけて買い替えが進んだことで、夏場の故障率が下がった可能性がある。その結果、3年連続で上半期(1~6月)の販売が下半期(7~12月)を上回った。

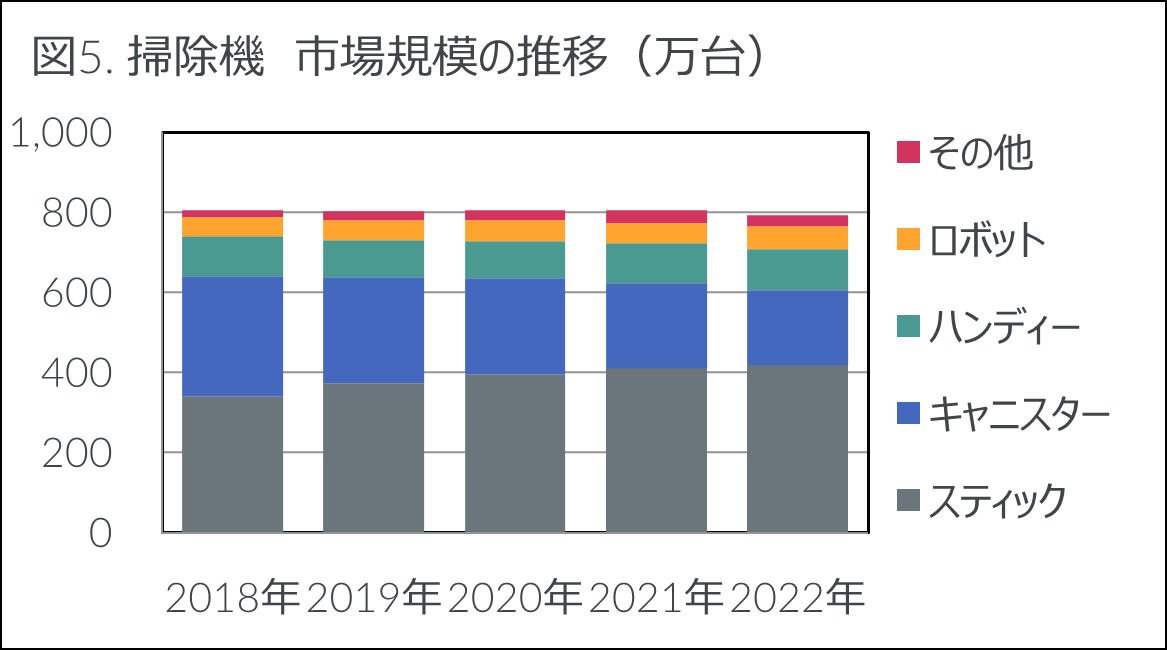

掃除機は前年比1%減の790万台となった(図5)。キャニスタータイプからスティックタイプへの需要の移行は引き続きみられ、キャニスタータイプが数量前年比12%減となった一方で、スティックタイプは前年並みを維持した。21年に前年割れとなったロボットタイプは同9%増と再び拡大した。ハンディタイプは前年並みとなった。掃除機の税抜き平均価格は前年から2%上昇し24,000円となった。

*1. 全国の有力家電・IT取扱店(家電量販店、総合量販店、カメラ専門店、携帯電話専門店、ネット通販等)からPOS データ等を収集し、統計的な手法に基づき全国市場規模相当に拡大推計した

*2. ヘッドホン:マイク無しのイヤホン・ヘッドホン製品(ステレオのみ)、ヘッドセット:マイクを備えたイヤホン・ヘッドホン製品(ステレオ・モノラル)

*3. 完全ワイヤレスイヤホン:左右のイヤホンが完全に独立したBluetooth搭載イヤホン

*4. ウェアラブル端末:搭載されているセンサーを利用して心拍や位置情報などのライフログを収集し、スマートフォン等と連携する機器および演算能力を持つ機器

*5. Windows 8/8.1/10搭載のスレート型情報端末を含む

*6. タブレット端末:画面サイズ5.6インチ以上のタッチスクリーンを備え、iOS、Android等の軽量OSを搭載するスレート型情報端末(7インチ未満の通話機能付き端末は含まない)

<以下よりpdfをダウンロードいただけます>

↓ダウンロード(pdf)

その他のプレスリリースはこちらからご覧いただけます。

GfK JapanのYouTubeチャンネルを開設しました!

ご登録はこちら

独自のデータサイエンスやプラットフォームサービスgfknewronによる価格戦略や市場分析をビデオコンテンツでご理解いただけるサイトです。新鮮な情報をお届けする当チャンネルへのご登録を宜しくお願い致します。