Globálisan és a környező országokban is jelentősen növekedett a diszkont csatorna részesedése az FMCG forgalomból az elmúlt években, Közép-Kelet-Európában még azokon a piacokon is több százalékpontos bővülést ért el a csatorna forgalmi súlya, ahol egyébként erősen tradicionális a kiskereskedelem szerkezete. A diszkontok jellemzően a hipermarketek és a kisbolt-láncok kárára tudtak növekedni. Stratégiájuk többé már nem az alacsony árakról szól, hanem jóval inkább a hatékonyságról, gyors reagálási képességről. Kirajzolódik egy kényelmi vásárlást támogató, hozzáadott értéket képviselő vonal, amely naprakészen meg tud felelni a vásárlók állandóan változó igényeinek. Van még tere a diszkontok további növekedésének Magyarországon, bár a vásárlói bázis folyamatosan telítődik, növekedhet azonban a boltok közötti kereszthasználat, valamint a csatorna lojalitása is.

Az utóbbi évtized mozgalmasan telt a kiskereskedelem számára mind nemzetközi szinten, mind pedig hazai viszonylatban. A külső gazdasági tényezők – kezdve a 2009-11-es globális hitelválságtól a 2020-as évben ránk zúduló Covid pandémiáig – jelentősen befolyásolták a kiskereskedelmi struktúra alakulását, valamint a vásárlók gondolkodásmódját.

A vásárlói bizalom többször is mélypontot ért el az elmúlt évtizedben régiónkban, és az ár, bár eleinte picit vesztett a jelentőségéből, továbbra (sőt a napjainkban tapasztalható árdrágulás kapcsán egyre inkább) is hangsúlyt kapott az élelmiszer- és háztartási vegyi áru vásárlásainkban.

A vásárlói bizalomindex alakulása Közép-Kelet-Európában

Forrás: Europanel

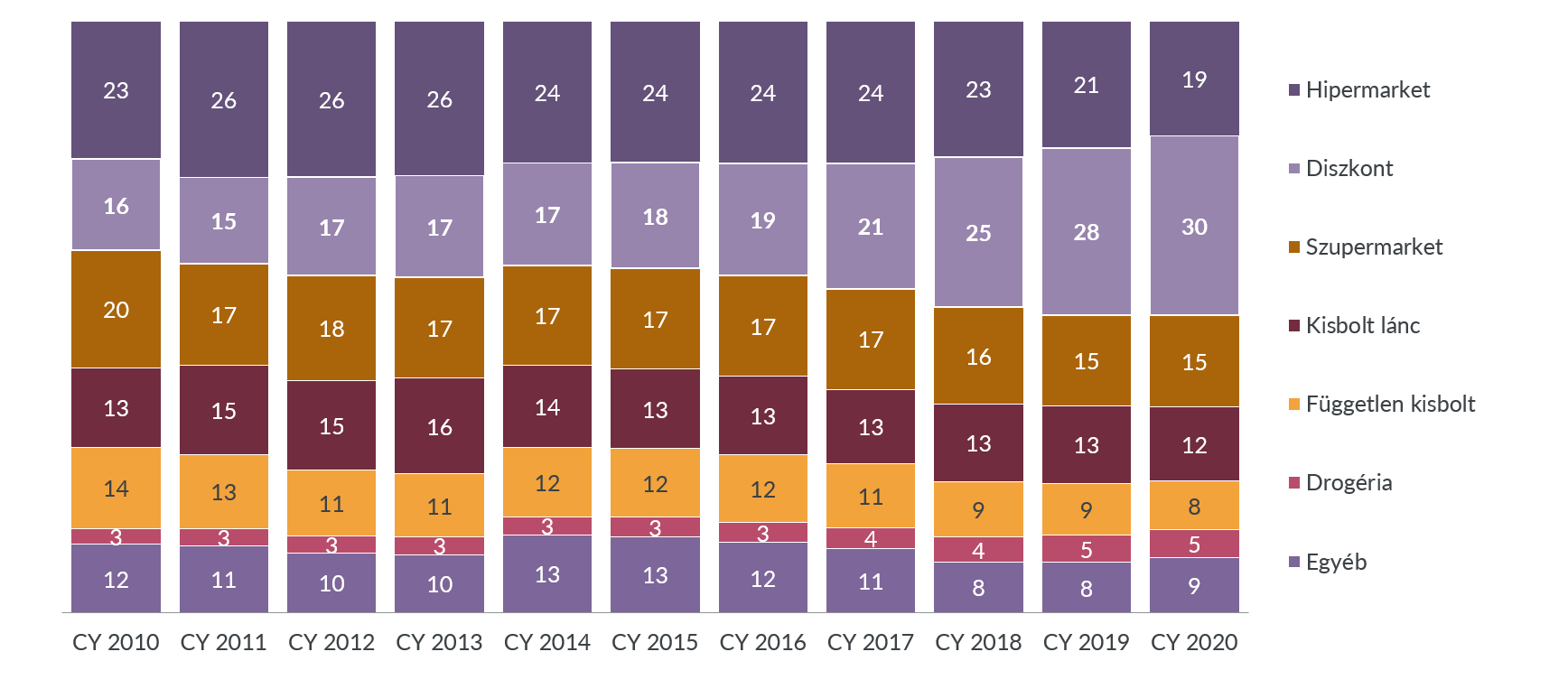

Globálisan és a környező országokban is jelentősen növekedett a diszkont csatorna részesedése az FMCG forgalomból az elmúlt években. Bár az Európában kimagaslóan diszkontált piacnak számító Németország szintjét még nem érik el a közép-keleteurópai országok – annak ellenére, hogy Németországban az utóbbi pár évben megtorpant a diszkontosodási trend –, az elmúlt 4 évben még azokon a piacokon is több százalékpontos bővülést ért el a csatorna forgalmi súlya, ahol egyébként erősen tradicionális a kiskereskedelem szerkezete. A diszkont csatorna jellemzően a hipermarketek és a kisbolt láncok kárára tudott növekedni.

A diszkont csatorna részesedése az FMCG kiskereskedelmi forgalomból a háztartások költése alapján (érték%)

Forrás: GfK Consumer Panel

Nem véletlen tehát, hogy a diszkont csatorna Magyarországon is dinamikus fejlődésnek indult az elmúlt évtizedben. Nem csupán a növekvő boltszámnak köszönhető ez a növekedés, hanem annak is, hogy a csatorna vásárlói egyre nagyobb arányát hagyják az élelmiszer és háztartási vegyi áru költéseiknek a csatornában, vagyis a lojalitás is növekszik. Egyre gyakrabban választjuk a diszkont csatornát a bevásárlásaink helyszíneként, hiszen az idők során egyre több vásárlási célnak (shopping mission) tud megfelelni. Egyszerre kínál gyors bevásárlási lehetőséget a csupán pár termékből álló napi kisbevásárláshoz, ugyanakkor a „feltöltő jellegű” hétvégi nagybevásárlások egy része is áttevődött ide. A frissáru választék bővítésével – a minőségi zöldség-gyümölcs kínálat, saját pékség, speciális igényeket is kielégítő friss hús választék –, a bio- és mentes termékek hangsúlyos megjelenésével, a jó minőségű sajátmárkás kínálattal ötvözték a hatékonyságot a minőséggel, és egyre több bevásárlási alkalmat tudnak elvenni más csatornáktól.

A kereskedelmi csatornák súlya a háztartások FMCG költésiben (érték%)

Forrás: GfK Consumer Panel

Eredetileg az olcsó árakkal asszociálták a csatornát a vásárlók, de a diszkontok további elvitathatatlan előnye a jó megközelíthetőség is (szemben például sok hipermarket városperemi lokációjával), és a jól átlátható egyszerű választék, ami jelentősen csökkentheti a bevásárlások időigényét; ami egyre inkább elvárásként fogalmazódik meg a vásárlók részéről.

Logikus lenne azt feltételezni, hogy a diszkontok kínálta ár-előny és a választék egyszerűsége miatt a csatornát inkább az alacsonyabb jövedelmű vásárlók látogatják. A magyar nyelvben ráadásul a „diszkont” kifejezéshez is egyfajta negatív percepció is tapadt az elmúlt évtizedben, alacsonyabb minőséget sugallva. Nem szabad azonban összekeverni a hatékonyságra törekvő „ár-tudatos” vásárlót az olcsót, akciót kereső „ár-vezérelttel”. Magyarországon a diszkont láncok vásárlóit összehasonlítva az összes magyar háztartás szocio-demográfiai megoszlásával, a háromból két lánc esetében látható, hogy az átlagosnál kissé magasabb jövedelműek és felülreprezentáltak közöttük a felsőfokú végzettségűek.

A kereskedők a sajátmárkás termékeket eredetileg alacsony-árú alternatívaként hozták létre a gyártói márkák mellett, nemritkán a minőségben is kompromisszumot kötve. Manapság sok termékkategóriában a sajátmárkák – főként a diszkont csatornában – jó minőségű, versenyképes termékek, sokszor a felső kategóriás gyártói márkáknak támasztva versenyt, és nem csak minőségben, hanem árszínvonalban is hasonló szintet érve el. Ezt is igazolja az a tény, hogy egyre több termékük birtokol neves nemzetközi díjakat. Bár a „hard discounterek” számára továbbra is cél, hogy minél vonzóbb árakon kínálják termékeiket, de az ún. „soft discounterek”, mint pl. a Lidl és az Aldi több termékkategóriában is – mint például a táblás csokoládé, keksz vagy az UHT tej – magasabb átlagáron kínálja a sajátmárkás termékeit, mint a hiper vagy szupermarket csatorna láncai.

Ha a diszkont csatorna sikerének titkát szeretnénk néhány szóban összefoglalni, akkor egyrészt a hatékonyságot (pl. rugalmas ellátási rendszerek, a közvetítőkön keresztül történő házhozszállítás, illetve a nemzetközi beszerzési társulások) érdemes kiemelni, mely versenyelőnyt jelent a többi csatornával szemben. A rugalmasság egy másik erős versenytényező, gondoljunk itt a gyors boltszám növekedésre vagy a boltok újra-pozícionálására (nyitás a fiatalok, illetve a speciális szegmensek felé – bio, vega, vegán, mentes stb.). A diszkont csatorna stratégiája többé már nem az alacsony árakról szól, hanem jóval inkább a hatékonyságról, gyors reagálási képességről. Kirajzolódik egy kényelmi vásárlást támogató, hozzáadott értéket képviselő stratégia, amely naprakészen meg tud felelni a vásárlók állandóan változó igényeinek. Több olyan nemzetközileg azonosított vásárlói magatartás-trendnek is eleget tesz a csatorna, ami az elkövetkező évek vásárlóinak elvárását írja le. A teljesség igénye nélkül a trendek közül példaként kettőt emelhetünk ki. Az érték-vezérelt vásárlások erősödését, mely a vásárlóerő szempontjából jelenleg „ereje teljében” levő X, Y generációkra jellemző, és azt jelenti, hogy egyre több olyan vásárlási alkalom van, amikor értékek mentén hoznak vásárlási döntéseket (kevésbé számít az ár). Egyre inkább keresik azokat a márkákat, termékeket, amelyek a funkcionális hasznokon túl egyéb plusz értéket is képviselnek, például hitelesen oda tudnak állni egy-egy fontosabb társadalmi cél mögé. Gondoljuk itt a diszkontok deklarált törekvéseire a fenntarthatóság, egészséges életmód terén. Hasonló, részben a Covid pandémiával is összefüggő trend, a márkák könnyű felismerhetőségére való igény. Kevesebb időt szeretnénk a boltban tölteni, rövidül a keresgélésre fordított idő, előnyt élveznek a könnyen azonosítható, megbízható márkák. A diszkontok jól áttekinthető termékválasztéka ennek az igénynek is meg tud felelni.

Meddig nőhet még a csatorna Magyarországon? Vásárlószámban jelenleg is nagyon magas arányát éri el a magyar háztartásoknak (2020-ban 96%), mely arány már nagyon nehezen növelhető tovább, még akkor is, ha további boltnyitásokkal bővül a diszkontok bolthálózata. Tovább növekedhet azonban a boltok közötti kereszthasználat, és van még tere a csatorna lojalitás-bővülésének is. A háztartások teljes élelmiszer és háztartási vegyi áru költésüknek várhatóan a jelenleginél nagyobb arányát hagyják majd a diszkont boltokban; egy, a GfK által készített előrejelzés alapján 2024-re a csatorna piacrésze elérheti a 36-38%-ot.