17.07.2019

Nowa edycja badania GfK European Retail Study

Według prognoz analityków GfK w bieżącym roku, w 27 krajach Unii Europejskiej w handlu detalicznym wystąpi nominalny wzrost obrotów o 2,0%. Największe wzrosty prognozowane są w Rumuni i na Litwie. W Polsce prognozowany jest wzrost o 3,9%.

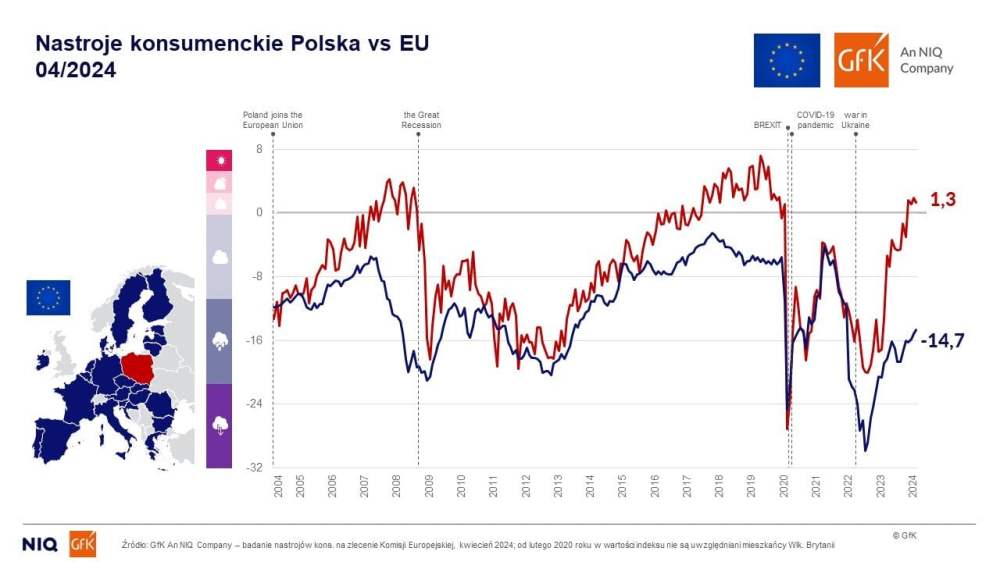

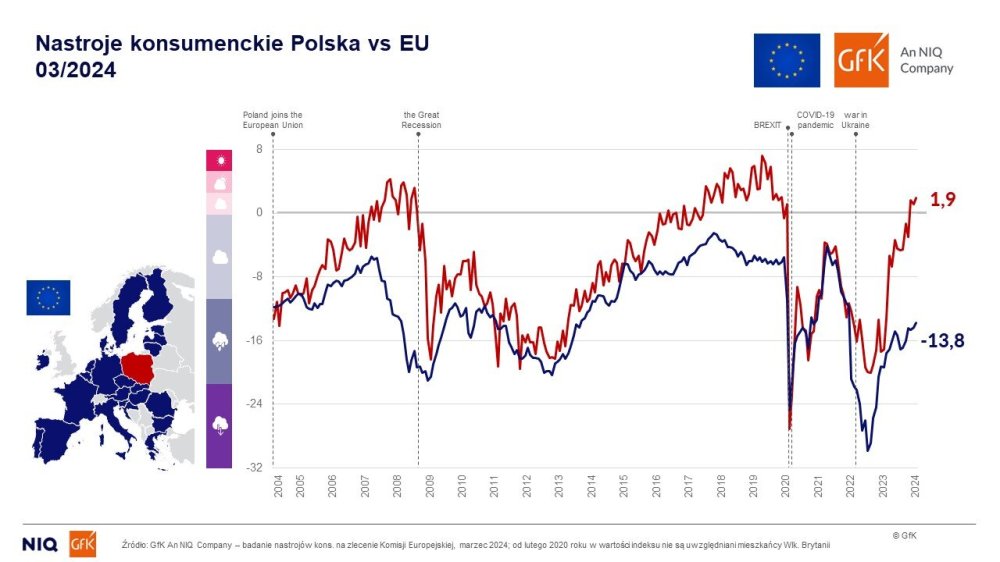

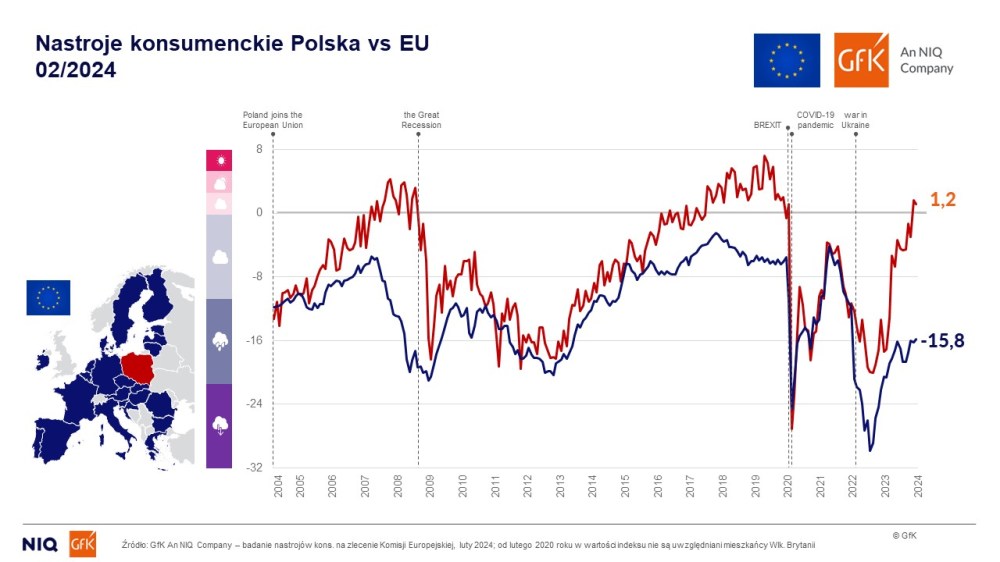

Jakie są europejskie nastroje?

Większość europejskich konsumentów odczuwa niepewność związaną ze sprzecznymi sygnałami wysyłanymi przez globalny rynek. Z jednej strony sugeruje on niepewność związaną z toczącą się procedurą Brexitu, konfliktami handlowymi i słabszą perspektywą wzrostu na ważnych rynkach eksportowych, jak np. Chiny. Z drugiej strony konsumentom sprzyjają: solidny rynek pracy, podwyżki płac i umiarkowane ceny ropy naftowej. European Retail Study to unikalne, przekrojowe spojrzenie na kondycję europejskiego handlu, obejmujące porównanie danych dla 27 krajów. Celem badania jest opis sytuacji bieżącej oraz ocena perspektyw dla rozwoju lokalnych europejskich rynków handlowych, szczególnie w odniesieniu do handlu stacjonarnego. Dlatego porównujemy wskaźniki takie jak m.in.: siła nabywcza konsumentów, obroty w handlu, podaż powierzchni handlowej oraz jej produktywność, czy miejsce wydatków w handlu w ogólnych wydatkach na konsumpcję – komentuje Przemysław Dwojak, starszy dyrektor w GfK.

Siła nabywcza w Europie wynosi 16,878 euro w skali roku

Siła nabywcza przeciętnego mieszkańca Unii Europejskiej w 2018 roku wzrosła o 3% w porównaniu do roku poprzedniego. Największy wzrost odnotowała Łotwa – bo aż o 10,3%. Zamożność Polaka wzrosła natomiast o 7,7%. Warto zaznaczyć, że w przypadku Polski występują duże zróżnicowania regionalne. Mieszkaniec najbiedniejszego powiatu przysuskiego dysponuje siłą nabywczą na poziomie 4,295 euro w skali roku, podczas gdy mieszkaniec Warszawy posiada 13,535 euro – dodaje ekspert. „Nowe kraje Unii” zmniejszają dystans do średniej europejskiej, ale wciąż widać znaczące różnice w zamożności pomiędzy wschodnią i zachodnią częścią Europy. Najzamożniejsze obszary Polski, Czech czy Węgier są ciągle mniej zamożne niż najbiedniejsze obszary w Wielkiej Brytanii, Niemczech lub Francji.

Prognoza handlu stacjonarnego

Prognozujemy, że w 2019 roku w 27 krajach Unii Europejskiej handel stacjonarny wzrośnie o 2%. Motorami wzrostu zostaną kraje Europy Środkowo-Wschodniej, których bogacenie się zwiększa konsumpcję. Włochy powinny wyjść z negatywnego trendu i osiągną wzrost na poziomie 1,1%, w Niemczech handel spadnie z już niskiego poziomu 1% o dodatkowe 0,2%, w Rumunii handel wzrośnie o 7%, a na Ukrainie aż o 11,1% – komentuje Przemysław Dwojak.

Udział wydatków w handlu w konsumpcji prywatnej

Trendy migracyjne do dużych aglomeracji wyraźnie wpływają na koszty utrzymania lub wynajmu mieszkania, co przekłada się bezpośrednio na trend spadkowy w wydatkach w handlu. W 2018 udział wydatków w handlu w konsumpcji prywatnej spadł o 0,4% do poziomu 30,5% dla 28 krajów UE. Polska ma wynik 35,3%, Niemcy 26%, Węgry 50% a Ukraina 79,3%. Różnice te wyraźnie ilustrują poziom rozwoju, zamożności, potrzeb i zwyczajów konsumpcyjnych – konkluduje Dwojak.

Przegląd najistotniejszych rezultatów badania

- Siła nabywcza: w roku 2018 roku, każdy obywatel unii dysponował średnio siłą nabywczą w wysokości 16,878 euro. Równa się to nominalnemu wzrostowi o 3,0%. w porównaniu z poprzednim rokiem. Wszystkie dziesięć krajów UE, które zanotowały w ostatnim roku najwyższy wzrost siły nabywczej ma ten wskaźnik nadal poniżej średniej europejskiej (są to wszystkie kraje przyjęte do UE w ramach pierwszego otwarcia EU na wschód lub po nim).

- Prognoza obrotów na rok 2019: w kontekście utrzymującego się dynamicznego wzrostu w internetowym handlu detalicznym, GfK prognozuje nominalny wzrost obrotów w handlu stacjonarnym o 2,0% (dla krajów UE-27); najwyższy wskaźnik wzrostu spodziewany jest w Rumunii (7,0%) i na Litwie (5,9%).

- Inflacja: spadek cen energii, który rozpoczął się już pod koniec roku 2018 sugeruje, że wskaźnik inflacji dla UE będzie spadać. Trwające nadal spory handlowe z USA i osłabienie europejskiej gospodarki na początku roku 2019 studzą nastroje ekonomistów. W rezultacie, dla Unii Europejskiej spodziewana jest w 2019 roku niższa stopa inflacji, której wartość wyniesie 1,6%.

- Podaż powierzchni sprzedażowej: całkowita podaż powierzchni sprzedażowej dla wszystkich krajów objętych badaniem zanotowała wzrost w roku 2018, był on jednak na znacznie niższym poziomie w porównaniu z poprzednimi latami. Wzrost podaży powierzchni sprzedaży na poziomie UE był równoważony wzrostem populacji. W związku z tym, podaż powierzchni sprzedażowej na osobę wyniosła 1,13 m² i pozostała taka sama jak w poprzednim roku. Wśród trzech krajów o największej podaży powierzchni sprzedażowej na osobę znalazły się: Belgia (1,66m²) i Holandia (1,60m²) oraz Austria (1,62m²).

- Produktywność powierzchni sprzedażowej: nie odnotowano zmian w porównaniu z poprzednim rokiem w czołówce trzech krajów o najwyższej produktywności powierzchni sprzedażowej. Niekwestionowanym liderem pozostał Luksemburg (około 7.250 EUR/m²), który zanotował nawet nieznaczny wzrost (1,4%) produktywności powierzchni sprzedażowej w roku 2018. Drugie i trzecie miejsce zajęły odpowiednio Norwegia (około 6.430 EUR/m²) i Szwajcaria (około 6.220 EUR/m²). Podobnie jak w przypadku podaży powierzchni sprzedaży, istnieją duże różnice w produktywności powierzchni sprzedażowej pomiędzy badanymi krajami europejskimi, a ich wartość znacząco spada w miarę przesuwania się na wschód i południowy wschód UE.