29.10.2020

Bez zmian w nastrojach polskich konsumentów

Bez zmian w nastrojach polskich konsumentów

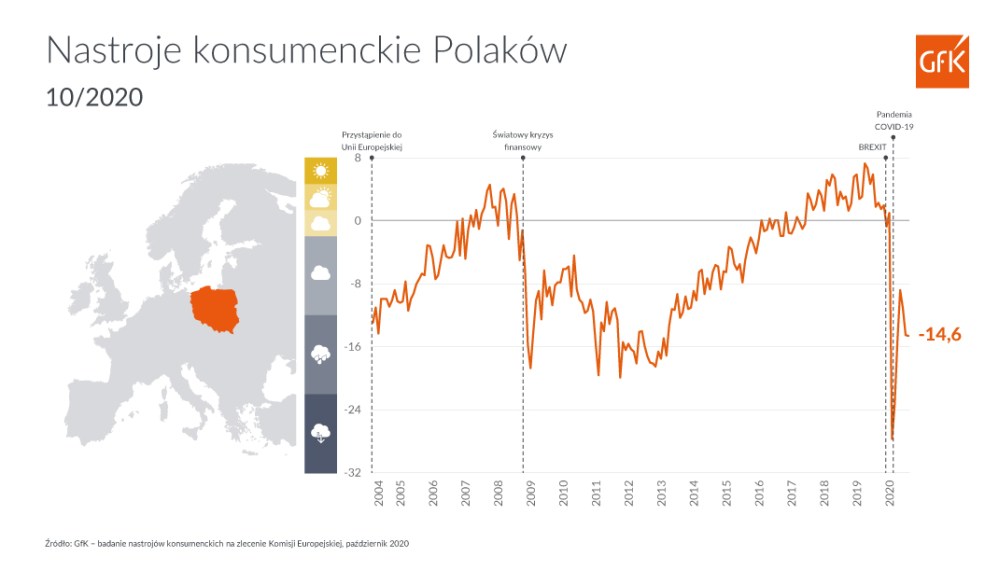

Warszawa, 29 października 2020 r. – Odczyt Barometru Nastrojów Konsumenckich GfK z początku października nie wykazał zmiany klimatu konsumenckiego w Polsce. Jednak dalszy dynamiczny przyrost zachorowań w drugiej połowie miesiąca i równoległe pojawienie się niepokojów społecznych spowodowanych orzeczeniem Trybunału Konstytucyjnego otwiera drogę do ponownych spadków notowań barometru w kolejnych miesiącach.

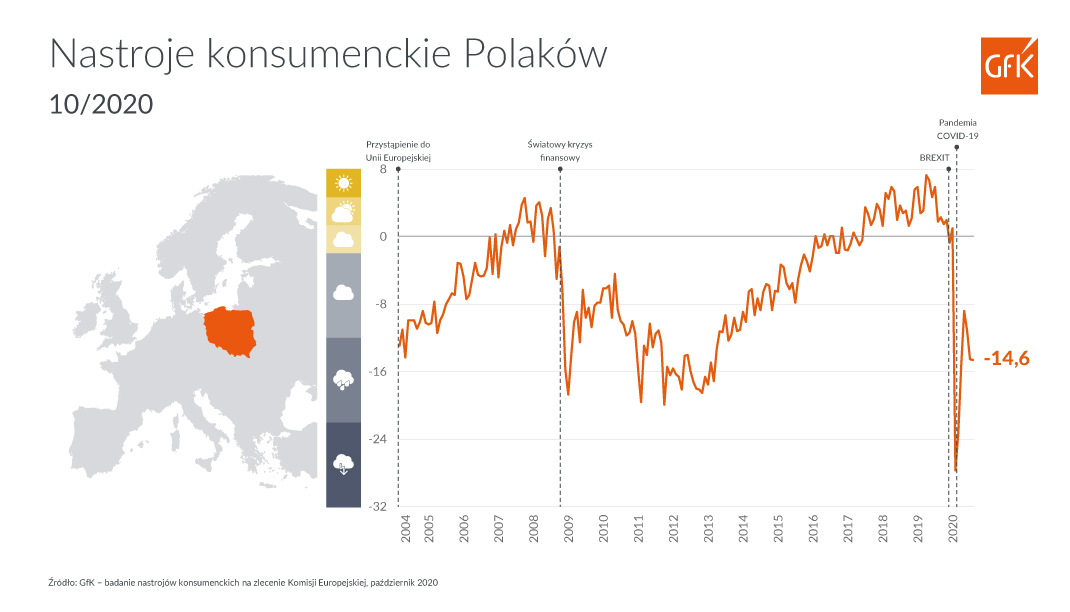

Barometr Nastrojów Konsumenckich GfK, czyli syntetyczny wskaźnik ilustrujący aktualne nastroje wśród polskich konsumentów, wyniósł w październiku -14,6 i był o 0,1 p.p. niższy w stosunku do poprzedniego miesiąca.

W październiku składowe Barometru Nastrojów Konsumenckich kształtowały się następująco:

– wzrosły oceny bieżącej sytuacji finansowej gospodarstwa domowego – wzrost o 4,1 p.p., z poziomu -14,1 do -10;

– spadły oceny przyszłej sytuacji finansowej gospodarstwa domowego – spadek o 3,6 p.p., z poziomu -5,2 do -8,8;

– spadły oceny przyszłej sytuacji gospodarczej kraju – spadek o 4,1 p.p., z poziomu -31,8 do -35,9;

– wzrosła skłonność do zakupów – wzrost o 3 p.p., z poziomu -6,9 do -3,9.

– Niepewność i brak przekonania co do kierunku rozwoju sytuacji pandemicznej i gospodarczej na początku października nie dały jeszcze wystarczającego impulsu do dalszego spadku w nastrojach konsumentów. Jednak rozwój sytuacji w drugiej połowie miesiąca skłania do refleksji, iż druga fala pandemii staje się faktem, a kolejny lockdown, nawet jeśli ograniczony punktowo do wybranych branż i obszarów, wydaje się przesądzony – komentuje Agnieszka Sora, prezes i dyrektor zarządzająca GfK. Jednak wydaje się, iż pomimo sporej dawki pesymistycznych informacji, nawet akumulacja różnych negatywnych czynników, czyli wysokiej fali infekcji oraz niepokojów społecznych wywołanych przez bieżącą politykę, nie sprowadzi notowań indeksu nastrojów do tych najniższych poziomów zanotowanych w marcu. W porównaniu do marca, obecnie nie działa efektu szoku, a administracja rządowa może być bardziej elastyczna w podejściu do wprowadzanych ograniczeń. Z drugiej strony wydaje się, iż zły sentyment konsumencki może być już permanentnym zjawiskiem, bo do jego trwałej poprawy konieczne jest powszechne poczucie, że najgorsze mamy za sobą, a wydaje się, iż z dzisiejszej perspektywy do tego punktu droga jeszcze daleka – dodaje Agnieszka Sora.

Znowu rosną obawy związane z rozprzestrzeniającym się wirusem Covid-19 i szybko wyparowują resztki społecznej nadziei na przejście suchą stopą przez drugą falę zachorowań. W kolejnych tygodniach znów o nastrojach i postawach konsumenckich przesądzą indywidualne obawy związane z liczbą infekcji koronawirusem, które, jeśli będą rosły, będą grozić poszerzaniem się zakresów ponownych lockdownów, aby powstrzymać zbyt szybką transmisję COVID-19 w społeczeństwie. Dla wszystkich staje się też już chyba oczywiste, że lockdowny są niezbędne nie dlatego, aby pozbyć się koronawirusa, ale by nie doszło do zapaści w służbie zdrowia. Nadzieje na ograniczenia, które nie uderzą istotnie w sytuację ekonomiczna gospodarstw domowych kurczą się. Dla nastrojów konsumenckich w kolejnych miesiącach ważne będą też scenariusze na rynku pracy (które na razie nie są złe), skutki wygaszania dotychczasowych działań osłonowych oraz brak jasnej (i jasno komunikowanej) wariantowej strategii rządu, stosowanej w zależności od kierunków ewolucji pandemii. Jednocześnie nie wydaje się prawdopodobne wystąpienie w Polsce wzrostu napięć społecznych wywołanych wprowadzaniem lockdownów, jak to ma miejsce we Francji, czy Niemczech.

O badaniu

Badanie zrealizowano w dniach 2-7 października w ramach wielotematycznego badania omnibusowego e-Bus metodą CAWI (wspomaganych komputerowo wywiadów z respondentami z wykorzystaniem ankiety umieszczonej w internecie) na losowo-kwotowej, reprezentatywnej przedmiotowo, ogólnopolskiej próbie n=1000 osób. Struktura respondentów została dobrana i zrealizowana z zachowaniem rozkładu parametrów społeczno-demograficznych odzwierciedlającym rozkład tych cech w populacji generalnej. Cechy kontrolowane w badaniu: wykształcenie, płeć x wiek, województwo, klasa wielkości miejscowości.

Barometr może przyjmować wartości od –100 do +100 i jest to saldo pomiędzy opiniami pozytywnymi a negatywnymi. Dodatnia wartość barometru wskazuje na to, iż w danej fali badania liczba konsumentów nastawionych optymistycznie przeważa nad liczbą konsumentów nastawionymi pesymistycznie. Wartość ujemna barometru oznacza odwrócenie tej proporcji.

Barometr jest zagregowanym wskaźnikiem sporządzanym na zlecenie Komisji Europejskiej, wyliczanym od 1985 roku. Obecnie indeks obejmuje 27 krajów. Dane dla Polski pochodzą z badania GfK współfinansowanego przez Komisję Europejską.

Barometr to syntetyczny indeks oparty na poniższych składowych:

Ocena bieżącej sytuacji finansowej gospodarstwa domowego

Składowa oparta na odpowiedziach respondentów na pytanie: Jak zmieniła się ogólna sytuacja finansowa Pana(i) gospodarstwa domowego od okresu sprzed 12 miesięcy?

ODP.: znacznie się poprawiła, trochę się poprawiła, nie zmieniła się, trochę się pogorszyła, znacznie się pogorszyła

Ocena przyszłej sytuacji finansowej gospodarstwa domowego

Składowa oparta na odpowiedziach respondentów na pytanie: Jak – Pana(i) zdaniem – zmieni się sytuacja finansowa Pana(i) gospodarstwa domowego w ciągu najbliższych 12 miesięcy?

ODP.: znacznie się poprawi, trochę się poprawi, nie zmieni się, trochę się pogorszy, znacznie się pogorszy

Ocena przyszłej sytuacji gospodarczej kraju

Składowa oparta na odpowiedziach respondentów na pytanie: Jak – Pana(i) zdaniem – zmieni się sytuacja gospodarcza kraju w ciągu najbliższych 12 miesięcy?

ODP.: znacznie się poprawi, trochę się poprawi, nie zmieni się, trochę się pogorszy, znacznie się pogorszy

Skłonność do zakupów

Składowa oparta na odpowiedziach respondentów na pytanie: Czy Pana/i zdaniem suma pieniędzy, którą wydacie Państwo na zakup dóbr trwałego użytku (np. mebli, telewizorów, aut, pralek, komputerów) w ciągu najbliższych 12 miesięcy zmieni się w stosunku do sumy wydanej na te cele w ciągu minionych 12 miesięcy?

ODP.: wydamy znacznie więcej, wydamy trochę więcej, wydamy tyle samo, wydamy nieco mniej, wydamy zdecydowanie mniej

Kontakt dla mediów: Maciej Siejewicz, tel.: +48 500 100 500, maciej.siejewicz@gfk.com