02.07.2020

Maleją obawy konsumentów o zdolność spłat swoich zobowiązań

Maleją obawy polskich konsumentów o zdolność do regulowania swoich zobowiązań finansowych

Warszawa, 2 lipca 2020 r. – Na początku pandemii niepokój konsumentów dotyczący prognoz stanu ich finansów osobistych był, obok zdrowia, najczęściej formułowaną obawą. Obecnie, odsetek respondentów lękających się o swoją zdolność do regulowania zobowiązań finansowych i deklarujących chęć ubiegania się w przyszłości o odroczenie terminu spłat istotnie zmalał.

Wyniki piątej fali badania „GfK Corona Mood: dynamika zachowań konsumenckich na rynkach FMCG, dóbr trwałych i usług finansowych”

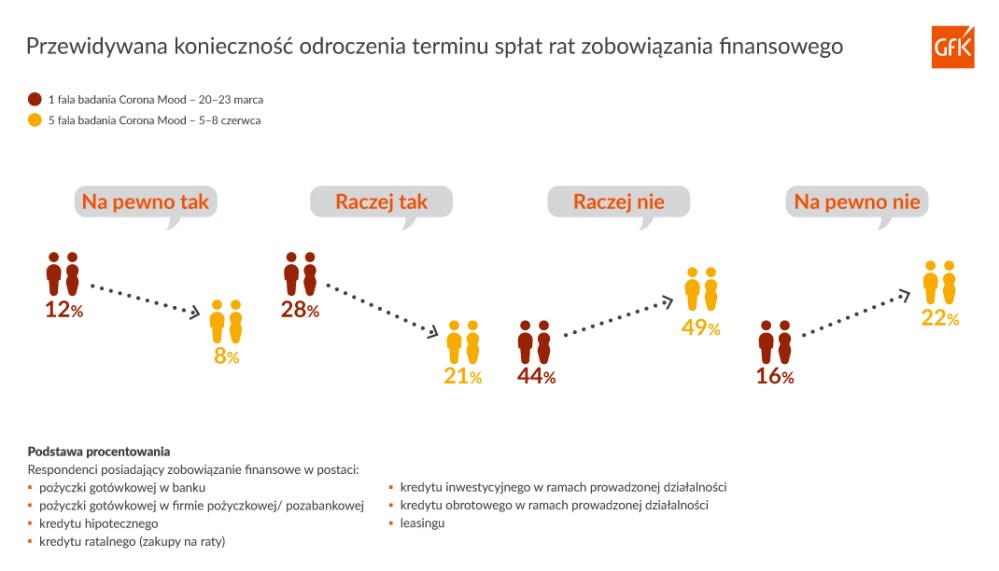

W pierwszej fali badania Corona Mood, z marca, odsetek osób przekonanych o konieczności przyszłej renegocjacji harmonogramów spłat rat kredytów wyniósł 40 proc. (12 proc. na pewno tak; 28 proc. raczej tak). W obecnej, piątej fali odsetek respondentów żywiących takie przekonanie spadł do 29 proc. (8 proc. na pewno tak; 21 proc. raczej tak).

Wraz ze spadkiem odsetka osób chcących w przyszłości ubiegać się o odroczenie terminu spłat swoich zobowiązań finansowych, rośnie odsetek respondentów przekonanych, że z takiego odroczenia nie będzie zmuszone skorzystać. Według deklaracji zebranych w pierwszej fali badania Corona Mood, na początku pandemii, przekonanie takie żywiło 60 proc. respondentów (16 proc. na pewno nie; 44 proc. raczej nie). Obecnie, w piątej fali badania, odnotowano wzrost tego odsetka do 71 proc. (22 proc. na pewno nie; 49 proc. raczej nie).

W badaniu o opinie pytani byli respondenci, którzy zadeklarowali posiadanie jednego z wymienionych produktów kredytowych: pożyczki gotówkowej w banku, pożyczki gotówkowej w firmie pożyczkowej/pozabankowej, kredytu hipotecznego, kredytu ratalnego (zakupy na raty), kredytu inwestycyjnego w ramach prowadzonej działalności gospodarczej, kredytu obrotowego w ramach prowadzonej działalności gospodarczej, leasingu.

– Ochrona zasobów finansowych gospodarstwa domowego jest jednym z elementów indywidualnych strategii konsumentów wdrażanych w kryzysowych czasach. I nie inaczej było w momencie wybuchu obecnej pandemii. Pierwsze decyzje konsumentów polegały na masowych wypłatach gotówki z bankomatów oraz likwidowaniu lokat złotowych i walutowych trzymanych w bankach. Niepewność sytuacji objawiła się także na poziomie indywidualnych ocen przyszłej kondycji finansowej gospodarstw domowych. Negatywne prognozy czynione przez konsumentów w sytuacji ogólnej niepewności bardziej opierały się na emocjach, niż racjonalnej ocenie sytuacji (czemu, notabene, trudno się dziwić). Obecnie, kiedy emocje zaczęły opadać, do banków zaczęły powracać lokaty (może tylko nie w takim samym szybkim tempie, jak z nich uciekały), a konsumenci zaczęli formułować swoje oceny bardziej na podstawie twardych przesłanek i faktów, niż pierwotnych emocji. I to przeszacowanie potencjalnego ryzyka obserwujemy zarówno na poziomie ocen zdolności gospodarstw domowych do regulowania swoich bieżących zobowiązań finansowych, jak i np. w odczytach Barometru Nastrojów Konsumenckich GfK, którego notowania są obecnie w fazie kalibracji po gwałtownym kwietniowym spadku – komentuje Katarzyna Żakowska, Client Business Partner w GfK.

O badaniu

Badanie GfK Corona Mood – przedmiotem trackingu są informacje o postawach, decyzjach i zachowaniach zakupowych na rynkach FMCG, dóbr trwałych i usług, w tym usług i produktów bankowych w trakcie pandemii. Piątą falę badania zrealizowano w dniach 5-8 czerwca metodą CAWI (wspomaganych komputerowo wywiadów z respondentami z wykorzystaniem ankiety umieszczonej w internecie) na losowo-kwotowej, reprezentatywnej przedmiotowo, ogólnopolskiej próbie n=500 osób. Struktura respondentów została dobrana i zrealizowana z zachowaniem rozkładu parametrów społeczno-demograficznych odzwierciedlającym rozkład tych cech w populacji generalnej. Cechy kontrolowane w badaniu: wykształcenie, płeć x wiek, wykształcenie, województwo, klasa wielkości miejscowości.