31.08.2020

Sierpniowe pogorszenie nastrojów konsumentów

Sierpniowe pogorszenie nastrojów konsumentów

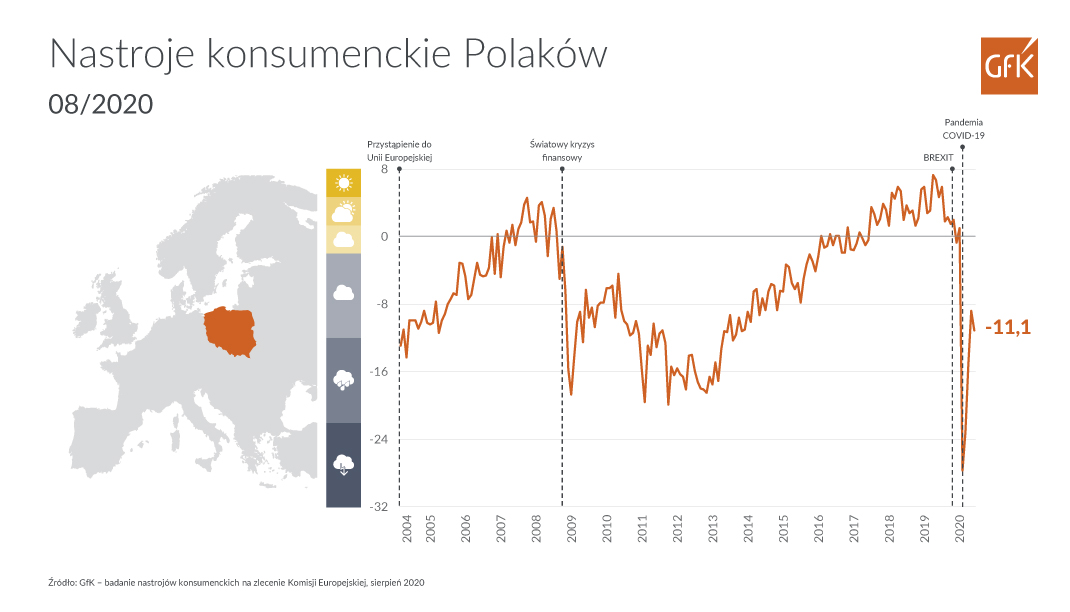

Warszawa, 31 sierpnia 2020 r. – Szybkie odbudowywanie się klimatu konsumenckiego w ostatnich trzech miesiącach w sierpniu zostało wyhamowane. Wakacyjne nastroje sprzyjające mniejszej uważności, letni optymizm, wzmożona mobilność osób odreagowujących kilkumiesięczne zamknięcie i izolację spowodowały ponowne pojawienie się ognisk infekcji i powrót obaw konsumentów o przyszłą kondycję zarówno własnego gospodarstwa domowego, jak i całej polskiej gospodarki.

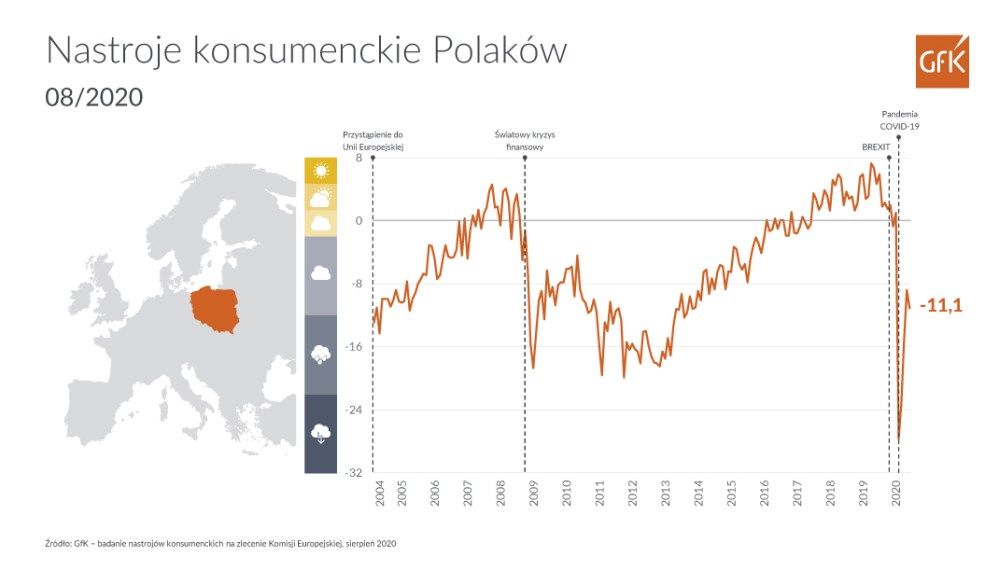

Barometr Nastrojów Konsumenckich GfK, czyli syntetyczny wskaźnik ilustrujący aktualne nastroje wśród polskich konsumentów, wyniósł w sierpniu -11,1 i był o 2,3 p.p. niższy w stosunku do poprzedniego miesiąca.

W sierpniu składowe Barometru Nastrojów Konsumenckich kształtowały się następująco:

– spadły oceny bieżącej sytuacji finansowej gospodarstwa domowego – spadek o 1,7 p.p., z poziomu -5,9 do -7,6;

– spadły oceny przyszłej sytuacji finansowej gospodarstwa domowego – spadek o 3,2 p.p., z poziomu -5,1 do -8,3;

– istotnie spadły oceny przyszłej sytuacji gospodarczej kraju – spadek o 6,9 p.p., z poziomu -22,2 do -29,1;

– wzrosła skłonność do zakupów – wzrost o 2,8 p.p., z poziomu -2 do

0,8.

Po dynamicznym odbudowywaniu się głównego wskaźnika nastrojów konsumenckich w ostatnich trzech miesiącach, w sierpniu odnotowano wyhamowanie tego trendu. Okres między majem a lipcem był czasem, w którym konsumenci oswajali się z wirusem i życiem w nowych okolicznościach. Rosło przekonanie, że coraz lepiej, zarówno oni sami, jak i rządzący, radzą sobie z zarządzaniem w okresie pandemii. Odpowiednio w skali mikro i w skali makro. Był to czas adaptacji do nowych warunków, czas oswajania rzeczywistości. Jednocześnie w wybranych grupach społecznych narastało przekonanie (i narasta do dziś), iż ograniczenia wprowadzone przez rządy poszczególnych państw w momencie wybuchu pandemii były przeskalowane, a rzeczywisty stopień zagrożenia – przeszacowany. Dodatkowym bodźcem pozytywnie wpływającym na nastroje były różne czynniki o charakterze ekonomicznym, które szybko i skutecznie zapobiegły eskalacji negatywnych zjawisk kryzysowych w większości sektorów gospodarki.

Sierpień był miesiącem, w którym coraz bardziej nasilały się negatywne zjawiska spowodowane zbytnim optymizmem konsumentów – ich przekonaniem o zakończeniu pandemii, o opanowaniu kryzysu wywołanego przez wirus Covid-19, a co za tym idzie ogólnym niedoszacowaniem niebezpieczeństwa powrotu infekcji. W perspektywie krótkookresowej wydaje się, iż koniec wakacji i okresu urlopowego, powrót do pracy, szkół i codziennej rutyny, okres jesienny zagrożony dodatkowym ryzykiem infekcji grypowych, prawdopodobnie spowodują powrót komplikacji związanych z zarządzaniem sytuacją epidemiczną i w kolejnych miesiącach będą skutkować ponownym schłodzeniem nastrojów konsumenckich.

– Jeśli odwrócenie trendu w nastrojach konsumenckich utrzyma się lub nawet pogłębi w kolejnych miesiącach, wówczas negatywne skutki tej tendencji szybko zaobserwujemy także po stronie popytowej. Co prawda w bieżącym odczycie barometru i w wartości składowej ilustrującej skłonność respondentów do zakupów (która w aktualnej fali rośnie), nie widać jeszcze symptomów tej tendencji, ale z drugiej strony wyraźnie widać powrót niepewności konsumentów co do przyszłej kondycji finansowej ich własnej oraz całej polskiej gospodarki. W sytuacji szczególnego wyczulenia opinii publicznej na sygnały płynące z różnych okolic rynku, dalszy wzrost ilości negatywnych komunikatów bez wątpienia natychmiast wpłynie na ochłodzenie nastrojów. A wraz z nimi odbudowywanego w ostatnich miesiącach zaufania niezbędnego do kreowania na nowo popytu konsumenckiego – komentuje Agnieszka Sora, prezes i dyrektor zarządzająca GfK.

O badaniu

Badanie zrealizowano w dniach 7-12 sierpnia w ramach wielotematycznego badania omnibusowego e-Bus metodą CAWI (wspomaganych komputerowo wywiadów z respondentami z wykorzystaniem ankiety umieszczonej w internecie) na losowo-kwotowej, reprezentatywnej przedmiotowo, ogólnopolskiej próbie n=1000 osób. Struktura respondentów została dobrana i zrealizowana z zachowaniem rozkładu parametrów społeczno-demograficznych odzwierciedlającym rozkład tych cech w populacji generalnej. Cechy kontrolowane w badaniu: wykształcenie, płeć x wiek, województwo, klasa wielkości miejscowości.

Barometr może przyjmować wartości od –100 do +100 i jest to saldo pomiędzy opiniami pozytywnymi a negatywnymi. Dodatnia wartość barometru wskazuje na to, iż w danej fali badania liczba konsumentów nastawionych optymistycznie przeważa nad liczbą konsumentów nastawionymi pesymistycznie. Wartość ujemna barometru oznacza odwrócenie tej proporcji.

Barometr jest zagregowanym wskaźnikiem sporządzanym na zlecenie Komisji Europejskiej, wyliczanym od 1985 roku. Obecnie indeks obejmuje 27 krajów. Dane dla Polski pochodzą z badania GfK współfinansowanego przez Komisję Europejską.

Barometr to syntetyczny indeks oparty na poniższych składowych

Ocena bieżącej sytuacji finansowej gospodarstwa domowego

Składowa oparta na odpowiedziach respondentów na pytanie: Jak zmieniła się ogólna sytuacja finansowa Pana(i) gospodarstwa domowego od okresu sprzed 12 miesięcy?

ODP.: znacznie się poprawiła, trochę się poprawiła, nie zmieniła się, trochę się pogorszyła, znacznie się pogorszyła

Ocena przyszłej sytuacji finansowej gospodarstwa domowego

Składowa oparta na odpowiedziach respondentów na pytanie: Jak – Pana(i) zdaniem – zmieni się sytuacja finansowa Pana(i) gospodarstwa domowego w ciągu najbliższych 12 miesięcy?

ODP.: znacznie się poprawi, trochę się poprawi, nie zmieni się, trochę się pogorszy, znacznie się pogorszy

Ocena przyszłej sytuacji gospodarczej kraju

Składowa oparta na odpowiedziach respondentów na pytanie: Jak – Pana(i) zdaniem – zmieni się sytuacja gospodarcza kraju w ciągu najbliższych 12 miesięcy?

ODP.: znacznie się poprawi, trochę się poprawi, nie zmieni się, trochę się pogorszy, znacznie się pogorszy

Skłonność do zakupów

Składowa oparta na odpowiedziach respondentów na pytanie: Czy Pana/i zdaniem suma pieniędzy, którą wydacie Państwo na zakup dóbr trwałego użytku (np. mebli, telewizorów, aut, pralek, komputerów) w ciągu najbliższych 12 miesięcy zmieni się w stosunku do sumy wydanej na te cele w ciągu minionych 12 miesięcy?

ODP.: wydamy znacznie więcej, wydamy trochę więcej, wydamy tyle samo, wydamy nieco mniej, wydamy zdecydowanie mniej

Kontakt dla mediów: Maciej Siejewicz, tel.: +48 500 100 500, maciej.siejewicz@gfk.com