가전 시장, 현명한 온라인 판매 전략 수립을 위한 필수 참고 사항|GfK

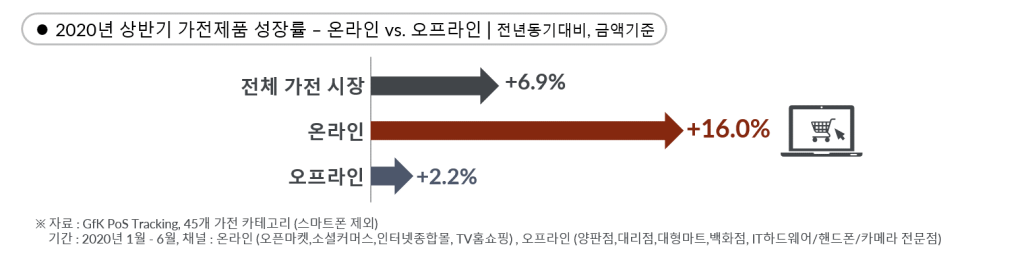

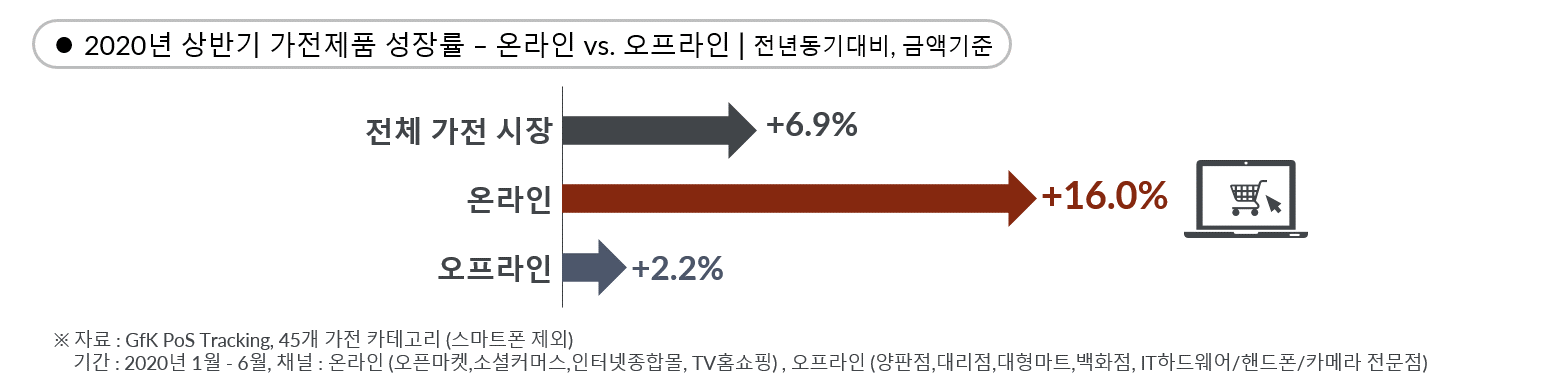

2020년 상반기, 코로나로 인한 거센 소비심리 위축에도 불구하고, 한국의 가전 시장은 온라인 채널에 빚진 바가 크다. GfK가 2020년 상반기 한국 가전제품의 온라인 vs. 오프라인 판매 성장률을 조사한 결과에 따르면, 상반기 온라인 채널은 전년 동기 대비 +16%의 성장(금액기준)을 한데 비해, 그동안 가전 시장을 견인해오던 가전 전문 양판점, 대형마트, 백화점 등 전통 오프라인 채널의 성장률은 한 자릿수 내외의 성장에 그쳤다는 점이 이를 방증한다.

가전 시장 온라인 채널에 관한 최근의 동향

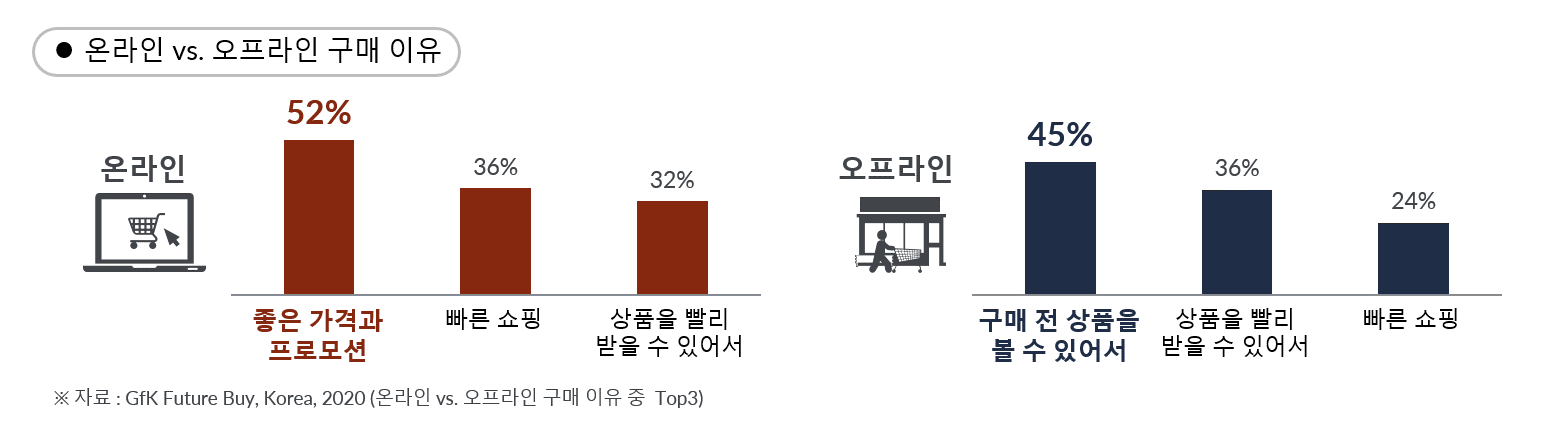

GfK가 한국의 가전제품 소비자를 대상으로 온라인과 오프라인 채널을 이용하는 이유에 관해 조사한 결과에 따르면 온라인의 경우, “좋은 가격과 프로모션”이 높은 차이로 1위를, “빠른 쇼핑”과 “상품을 빨리 받을 수 있어서”가 각 2~3위를 차지하였다. 오프라인의 결과도 흥미로운데 2~3위의 이유는 온라인과 동일하지만, 1위는 “좋은 가격과 프로모션” 대신 “구매 전 상품을 볼 수 있어서”가 높은 차이로 1위를 차지하였다.

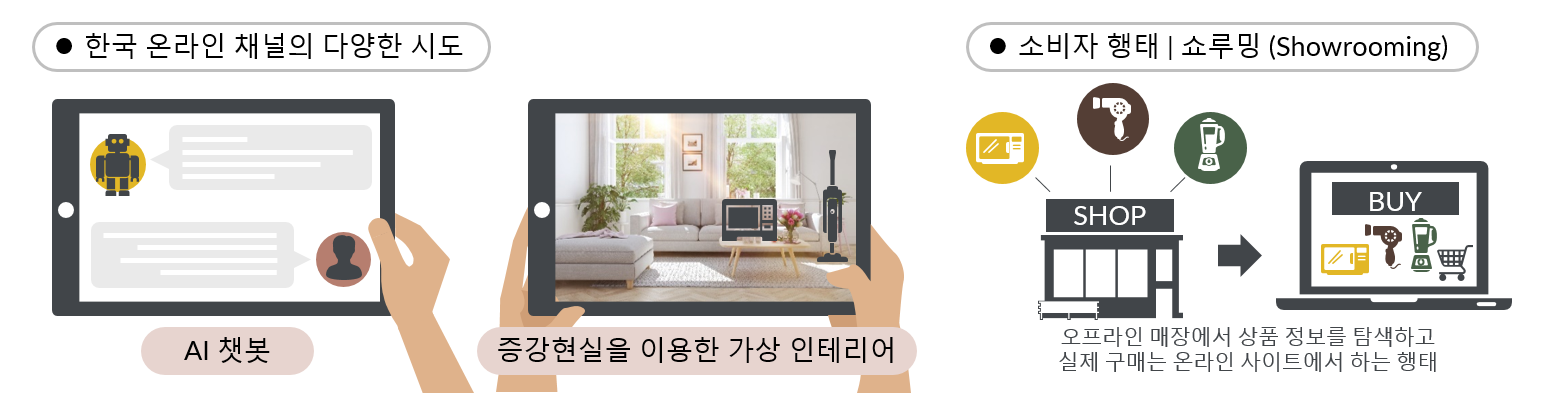

온라인과 오프라인의 구매 동기 차이를 가전 시장에 대입하면 어떻게 해석할 수 있을까? 가전 시장은 여전히 오프라인 채널이 중요하다. 가전제품은 기술 집약적이고 단가가 상대적으로 비싸며, 교체주기가 길어 고 관여 제품으로 여겨지며, 그만큼 매장 판매 사원의 대면 정보 전달과 시연이 무엇보다 중요한 카테고리다. 이른바 “체험”이 중요한 것이다.

최근의 온라인 유통사들에서 일어나는 일련의 움직임들. 예컨대 매장의 판매 사원처럼 상담을 대신해 주는 AI 챗봇, 증강 현실을 이용한 가상 쇼룸, 온-오프를 연결하려는 수많은 O2O에 대한 시도 등은 “체험”이라는 오프라인의 가치를 온라인으로 옮기려는 온라인 채널의 시도로 해석될 수 있다. 소비자 역시 상품은 오프라인에서 보고 구매는 온라인으로 하려는 이른바 쇼루밍 행태는 오프라인의 체험을 온라인의 가격적인 장점과 결합하려는 절충안으로 보인다.

온라인 채널은 진입장벽이 낮다?

자체 판로를 가지지 못한 중소업체, 자금력에 한계가 있는 소상공인, 로컬 시장에 대한 정보가 부족한 해외 브랜드, 뒤늦게 자체몰을 구축하고 있는 대형 유통 체인들에게 기존 온라인 채널은 진입장벽이 낮아 매력적인 시장으로 거론된다. 전통 채널이라 할 수 있는 오프라인 양판점과 TV 라이브 홈쇼핑, 대형마트 및 백화점 등과 비교하여 수수료가 낮고, 비교적 초기 단계에서 높은 트래픽을 확보할 수 있다는 계산이다.

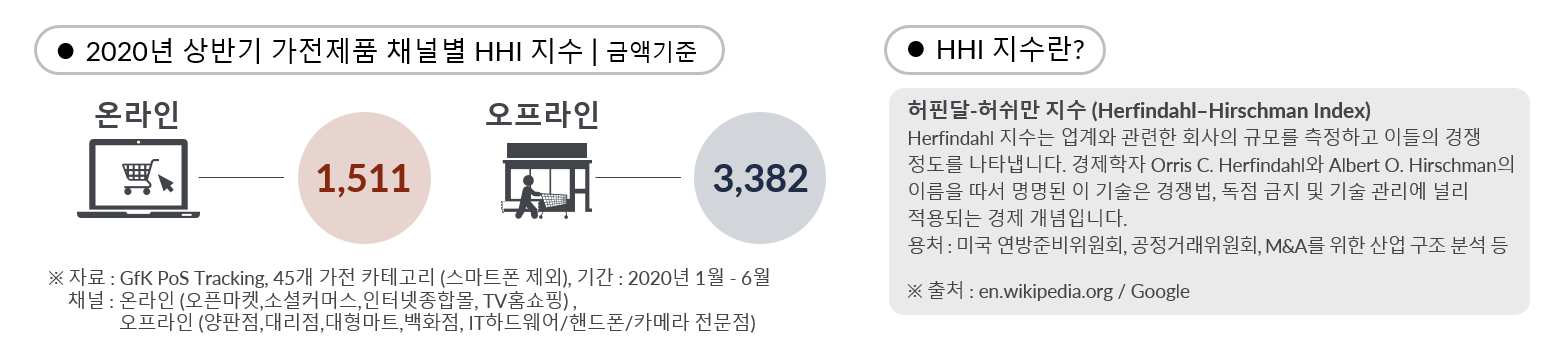

하지만 진입장벽을 판단함에 있어 흔히들 간과되는 요소 중 하나가 “경쟁”이다. 수치적으로 생각해 보면 “경쟁”은 시장 안의 플레이어의 수와 플레이어들의 영향력 분포 정도에 따른 함수로 정의된다. 이를 쉽게 표현해 주는 지표로 HHI (Herfindahl-Hirschman Index) 지수가 있다.

HHI 지수는 해당 카테고리의 시장 참여자 수와 특정 시장 참여자의 독점적 지배력에 의해 결정된다. 즉, 시장에서 독과점적 사업자들이 존재하지 않아 전체 시장을 다양한 참여자가 고르게 나누어 가지는 쪽이 HHI 지수가 낮은 (=시장 진입이 용이한) 시장이고, 독과점적 사업자들이 시장의 대부분을 차지한다면 HHI 지수가 높은 시장이다.

일례로 문화적 특수성으로 인한 해외 브랜드 진입이 어렵고, 국산 브랜드가 독점적 지배력을 가진 김치냉장고, 전기밥솥 등이 매우 높은 HHI 지수를, 기술장벽이 낮고 물류/수입이 용이한 헤드셋, 헤드폰, 블루투스 오디오 등이 매우 낮은 HHI 지수를 가진다.

국내 가전 시장을 HHI 지수로 분석해 보면, 국내 온라인 채널의 HHI 지수는 1,511점으로 오프라인 채널 3,382점 대비 2배 이상 낮은 것으로 나타나 온라인 시장의 접근 용이성이 보다 우수한 것으로 나타났다. 즉, 온라인 시장이 오프라인 보다 경쟁이 덜하고, 시장 진입이 용이하다고 볼 수 있다.

한국 온라인 시장, 똘똘한 상품 한두 개? 다다익선?

진열 공간의 물리적 한계를 태생적으로 지니는 오프라인 위주의 전통 유통 구조에서, 좋은 구색(Assortment)을 갖추는 활동이란 팔리지 않는 상품을 정리하고, 잘 팔리는 상품을 진열하는 활동과 동의어였다. 핵심적인 KPI(Key Performance Index)가 비용 대비 효과 측면에서 수립되었다면, 적어도 상품 진열 파트에서 비용이 제로에 가까운 현재의 온라인 채널은 “다다익선”이 그 가치인 듯하다. 일례로 아마존 초창기에 그들은 고작 1~2권 팔리는 무수히 많은 서적 상품 SKU들의 매출 합계가 자신들의 전체 서적 카테고리 매출에서 큰 비중을 차지한다고 크게 어필한 적 있으며, 이는 오늘날 상위 20%가 전체의 80%를 차지한다는 파레토 법칙과 대조되며, 하위 80%가 전체의 20% 이상 기여한다는 Long-tail 법칙으로 자리 잡아, 온라인 채널의 특성을 논할 때 흔히 거론되기도 한다.

과연 한국의 온라인 시장은 이러한 일반론에 부합하는가? 성공적인 온라인 입점 또는 확판 전략 수립을 원하는 브랜드사의 입장에서 한국의 온라인 채널의 특성을 어떻게 이해하면 좋을까?

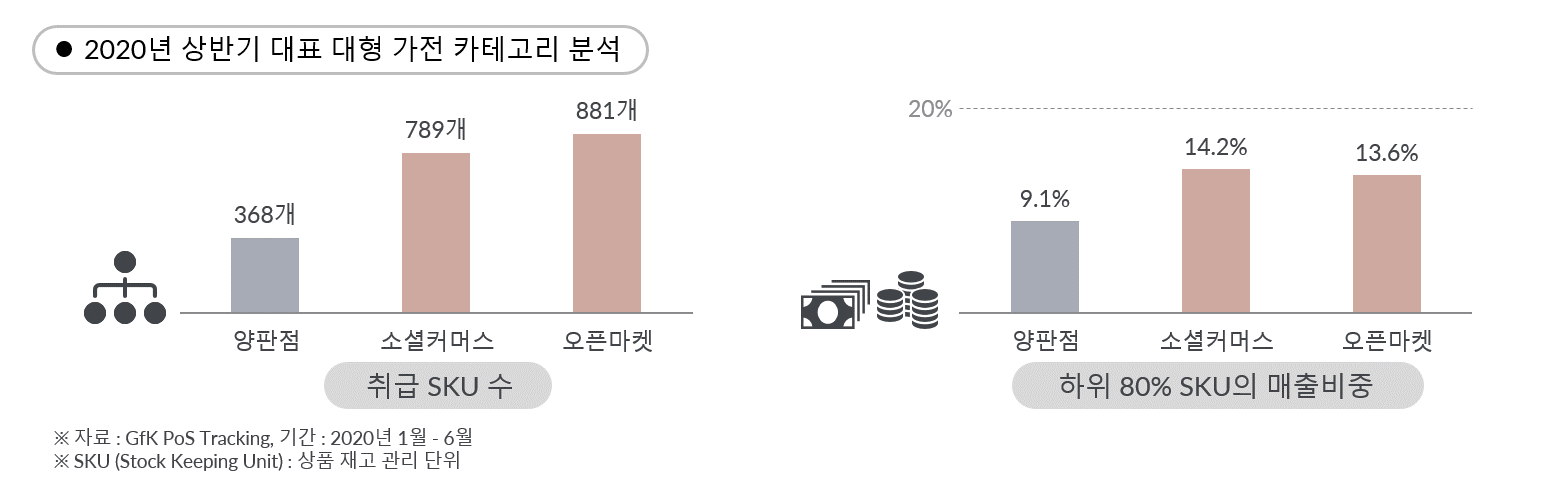

2020년 상반기 대표적인 대형 가전제품 카테고리 하나의 GfK POS Tracking 데이터를 살펴보자. 우선 양적인 측면에서, 전통 양판점의 취급 SKU는 368개인데 반해, 온라인 채널인 소셜커머스와 오픈마켓은 각 789개, 881개로 양판점 대비 판매되는 SKU 수가 2.1배~2.4배까지 더 많은 것으로 조사되었다. (판매가 0원인 SKU는 카운트에서 제외)

하지만 앞서 언급한 Long-tail의 관점에서는 일반론과 비슷하면서도 다소 의외의 결과를 보여준다. 전통 양판점의 경우, 하위 80%의 SKU가 전체 매출의 9.1%만을 차지함으로써, 여전히 상위 Hero 모델의 중요성, 즉 똘똘한 상품 한두 개의 저력을 간접적으로 보여준다. 하지만 소셜커머스와 오픈마켓의 경우, 하위 80%의 SKU가 전체 매출의 14.2%와 13.6%를 각각 차지하면서 양판점 대비는 높은 수준이나, Long-tail의 마지노선인 20%에는 미달하는 것으로 분석되었다.

분석 내용을 보면 한국 온라인 채널의 입점을 준비하는 플레이어들에게는 훌륭한 Hero 상품의 개발과 소싱, 집중적인 브랜딩이 중요한 만큼, 무조건 많은 상품을 올리기보다는 상품 구색에도 세심한 신경을 써야 할 필요가 있어 보인다.

온라인 시장은 여전히 매력적이다.

굴지의 글로벌 대형 가전 브랜드 2개사의 홈그라운드인 한국 내수 시장에서 신규 가전 브랜드나 해외 브랜드의 진입과 확판은 그리 쉬운 일이 아니다. 이러한 시장 상황을 고려하면, 발전된 온라인 유통 인프라를 갖춘 온라인 채널들은 신규 브랜드/제조사들에게 매우 매력적인 판로이다.

하지만 온라인 채널에 대한 대략의 이해만을 가지고 전략을 짜기에는 매우 어려운 시장이라고도 할 수 있다. 온라인 커머스의 지속적인 변화와 성장, 새로운 유통 강자들의 출현으로 인한 이커머스 시장의 재편, 대기업의 온라인으로의 대대적인 확장 등, 시장을 움직이고 있는 요소들은 빠르게, 그리고 끊임없이 변화하고 있다. 이에 따라 온라인 채널 안에서의 경쟁 상황도 끊임없이 변화할 수밖에 없다.

이런 시장 변화에 대응할 수 있게 하는 지름길은 객관적인 사실에 기반한 지속적인 분석과 전략 수립일 것이다. 온라인 판매를 시작하거나 확장을 하고자 하는 제조사 또는 유통 업체라면 이러한 분석들을 통해 시행착오와 기회비용을 줄이고 더욱 빠른 성공에 도달할 수 있기를 희망해 본다.

GfK Korea Market Insight 팀