변화하는 국내 FMCG 유통 • 소비와 성공 전략

국내 유통 및 일용소비재(Fast Moving Consumer Goods 또는 FMCG) 시장은 그 어느 때보다도 다이내믹한 변화 중에 있습니다. 팬데믹 이후 온라인 소비가 크게 늘면서 국내 소비 지출액의 60%가 온라인 상에서 결제되고, FMCG의 경우 온라인 비중이 35%까지 증가하는 등 이커머스 시장은 전례 없는 성장세를 보이며, 가장 큰 유통 채널로 자리매김했습니다.1 식품군을 중심으로 한 성장세는 지속 중이지만 이커머스 시장이 완연한 성숙기에 접어들고, 온라인 쇼핑 플랫폼 간 경쟁이 심화되면서 전반적인 성장세는 2020년 25.4%, 2021년 12.4%에 이어 올해에도 점차 둔화되는 양상을 보이고 있습니다.2

또한, 최근 인플레이션 압력 및 물가 상승으로 전반적인 FMCG 소비는 감소하고 있는 추세입니다. 가격 상승으로 인해 매출은 성장했지만 판매 물량은 4분기 연속 감소 중이며, 특히 전년 동기 대비 3.3% 하락을 기록한 2021년 4분기에 이어 2022년 1분기도 4.1%로 그 감소폭이 확대되었습니다.3 이처럼 전반적인 수요 및 소비 위축으로 많은 어려움이 예상되는 가운데 FMCG 유통사 및 제조사는 다가오는 주요 변화들에 대해 인지하고, 그에 맞는 대응 전략을 구축해 새로운 성장 기회를 모색해야합니다.

온•오프라인 채널 상의 주요 변화와 대응 방안

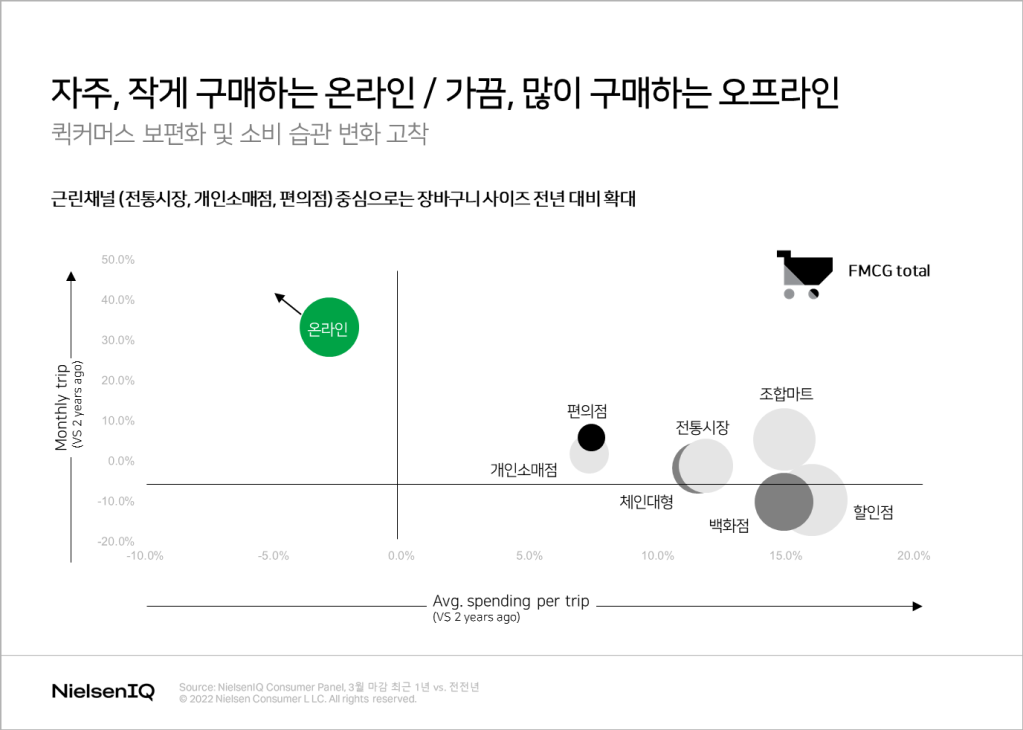

자주, 작게 구매하는 온라인, 가끔, 많이 구매하는 오프라인

팬데믹의 여파로 오프라인에서 온라인으로의 소비 이동이 가속화되고, 이커머스 시장이 빠르게 확대되면서 소비 패턴 또한 변화하고 있습니다. 팬데믹 이전에는 오프라인에서 자주, 온라인에서 가끔 구매했다면 이제 온라인은 퀵 배송 등으로 자주, 소량으로, 그때 그때 필요에 의해 구매하고, 오프라인에서는 가끔, 다량으로 구매하는 것으로 나타났습니다. 이는 주요한 소비 습관의 변화라 할 수 있으며, 이에 따라 제품의 팩 사이즈, 구색, 가격 등 다양한 측면에서 판매 전략을 재점검해야합니다.

온라인 카테고리 전문몰의 강세

온라인의 경우 소수의 플랫폼으로의 쏠림 현상이 나타나고 있습니다. 특히 쿠팡, 네이버 등 토탈 커머스는 빠른 배송, 가격 및 멤버십 혜택을, 마켓컬리, 무신사, 올리브영 등 특정 카테고리에 특화된 전문몰은 단독 제품, 선출시 등 기존의 대형몰들과는 차별되는 제품 구색을 강점으로 소비자들을 끌어들이고 있으며, 이에 소비자들은 “멤버십 다이어트”를 통해 소수의 플랫폼으로 구매를 집중하고 있습니다. 따라서, 가급적 많은 플랫폼을 통해 무차별적으로 제품을 노출시켰던 과거와는 달리 이제는 제품 특성 및 타겟 대상에 따라 특정 플랫폼에 자원을 집중시키는 것이 수익성 강화 측면에서 유리할 것으로 분석됩니다.

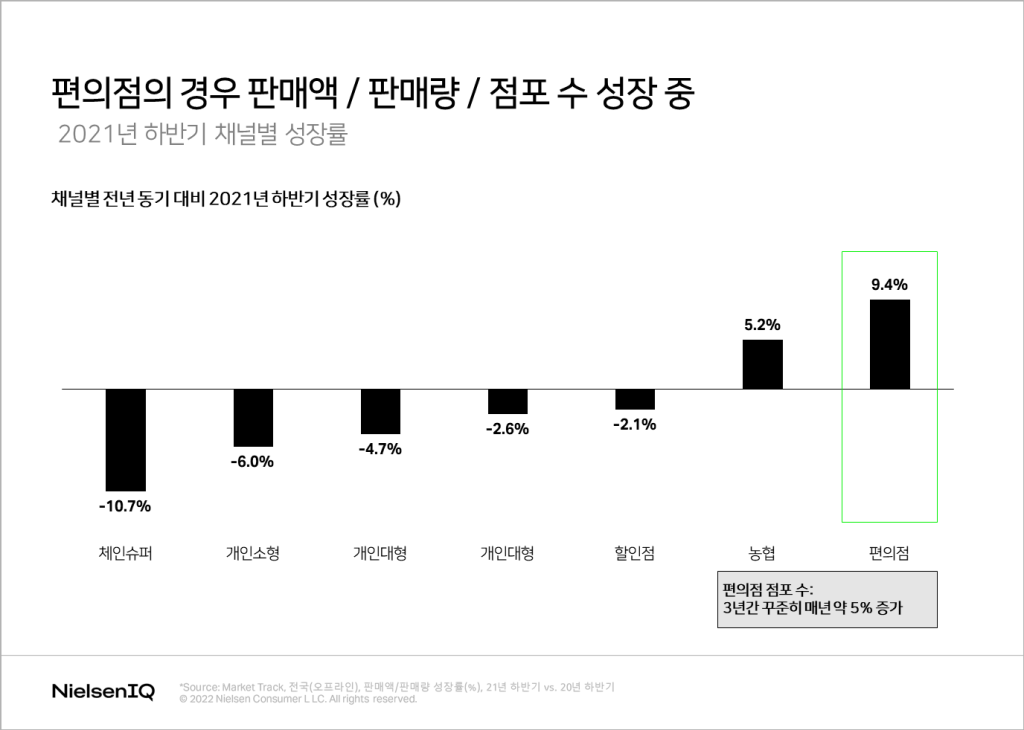

오프라인 부진에도 성장하는 편의점

온라인 시장이 지속적으로 성장하고 있지만 오프라인도 기회가 없는 것은 아닙니다. 특히, FMCG의 경우 대형마트, 체인 슈퍼마켓 등 대표적인 오프라인 채널의 성장세가 하락하는 가운데 편의점은 전년 동기 대비 2021년 하반기 9.4%의 성장률을 기록했으며, 이러한 성장세는 2022년 상반기에도 지속되고 있고, 편의점 점포수는 지난 3년간 매년 약 5% 증가한 것으로 나타났습니다.4 더 나아가 코로나19 팬데믹의 영향으로 근린채널로 분류되는 편의점을 비롯해 전통시장, 개인소매점, 조합마트의 경우 장바구니 사이즈가 전년 대비 확대되고 있어 오프라인 채널상 수요의 변화가 일어나는 점은 주목해야할 것입니다.

제품 상의 주요 변화와 대응 방안

제품도 선택과 집중 전략으로

최근 신제품 성공 확률이 갈수록 낮아지고 있습니다. 과거 온 오프라인 신제품 출시 패턴을 살펴보면 출시되는 신제품 개수나 그 중 성공하는 개수도 많았습니다. 하지만 코로나19 팬데믹 이후 최근 2-3년간 신제품 출시 개수도 정체되고, 이미 출시된 신제품 성공 확률도 낮아져 나와도 금방 실패하거나 아주 일부만 성공하고, 성공 기준점으로 잡는 시간도 더 길어지고 있는 상황입니다. 반면, 일부 온라인 플랫폼으로의 쏠림 현상과 마찬가지로 신제품 성공 또한 상위 제품으로 집중 현상이 가속화되고 있습니다. 한 예로 온라인 퍼스널 케어 신규 SKU 내 TOP 10 신제품 비중이 2021년 MAT 기준 22.9%에서 2022년 31.7%까지 확대되었습니다. 다시 말해 카테고리 내에서 성공하는 제품들이 그 해당 카테고리 시장을 점유하는 구조로 변화하고 있는 것입니다. 따라서, 신제품 성공 확률이 낮아지고 있는 상황에서는 채널에 대해 선택과 집중하는 것과 같은 전략이 필요합니다. 소위 버리는 제품과 잘하는 제품을 선정해서 잘하는 제품에 자원을 집중하는 것이 성과를 좌우할 수 있습니다.

개인화되는 건강에 대한 가치

코로나19 팬데믹 이후 위생과 건강에 대한 관심이 관련 카테고리의 확장 및 성장으로 이어지고 있습니다. 특히 주목할 점은 소비자들의 건강에 대한 가치가 변화하고 있다는 것입니다. 과거 유기농이나 친환경, 무첨가 등 같이 건강한 것에 대한 개념이 절대적이었다면 이제는 상대적이고 개인적인 개념으로 바뀌고 있습니다. 한 예로, 일반 탄산음료 대신 제로슈가 탄산음료나 일반 맥주 대신 논알콜 맥주 정도면 건강 기능 식품까지는 아니어도 상대적으로 건강한 것으로 간주하는 경향을 보이는 등 건강의 가치도 개인화되고, 그에 맞는 제품군도 확장되고 있습니다. 실제로 올 3월 기준 지난 1년간 전년 동기 대비 제로슈가 탄산음료는 122%, 논알콜 맥주는 129.4%의 성장세를 보인 바 있습니다.5

지속가능한 소비의 부상

건강이라는 키워드와 함께 환경과 미래를 생각하는 지속 가능한 소비도 많은 주목을 받고 있습니다. 뷰티 카테고리의 경우 재활용, 물 소비 최소화, 리필, 생분해성, 제로웨이스트 등의 키워드가 부상하는 등 화장품이 단순히 아름다움을 넘어서 신념과 윤리의식을 담는 수단으로 발전 중입니다. 실제로 비건 인증 제품 총 2,256개 중 화장품의 비중이 50%로 가장 높은 것으로 나타났으며, 그 다음이 식품(27%)입니다.67

뿐만 아니라 식품 카테고리에 있어서도 미래를 위한 착한 먹거리로서 채식과 비건, 대체식 등이 빠르게 자리잡으며, 식물성 식품 산업이 급부상 중입니다. 다만, 뷰티와 식품 카테고리 모두에서 여러 비건 제품들이 출시되고 있음에도 아직 티핑포인트가 없는 상황입니다. 이는 해당 카테고리의 점유율을 선점할 수 있는 기회이기도 합니다.

고물가 시대 대응 전략

닐슨IQ의 데이터에 따르면 올 1분기, 국내 FMCG 시장의 판매 수요는 4.1% 감소했지만, 판매 수익은 0.4% 늘어났습니다. 많은 FMCG 제조사들이 가파른 물가 상승으로 수요가 감소하고, 인건비, 물류비, 원자재값 등의 비용 증가에도 수익성이 악화되지 않았습니다. 이는 고물가에 따라 제품 가격을 인상했기 때문입니다. 하지만 이처럼 인플레이션을 핑계로 계속해서 가격을 끌어올리는 전략은 종국에 소비자들에게 외면 받을 것입니다. 따라서, 기업들은 이익과 소비자들의 신뢰 사이에서 잘 균형을 유지해야하며, 소비자들이 가격 인상을 납득할 수 있는, 새로운 부가 가치가 담긴 제품들을 개발하는 전략을 고려해야할 것입니다.

1: NielsenIQ Market Track, eCom Index, FY21

2: 통계청 발표 ‘온라인 쇼핑 동향’

3: NielsenIQ Retail Measurement Service

4: NielsenIQ Market Track

5: NielsenIQ Retail Measurement Service

6: 아모레퍼시픽/LG생활건강/멜릭서/현대백화점/클리오/CJ제일제당/오뚜기 각사 발표

7: 한국비건인증원/한국농수산식품유통공사 발표 ‘가공식품 세분시장 현황 – 비건식품 (2021)’

국내 유통 및 FMCG 최신 트렌드에 대해 알아보세요.

닐슨IQ의 광범위하고 정확하며 세분화된 데이터를 기반으로 성공적인 시장 전략을 구축할 수 있습니다.