29.06.2020

Czerwcowa poprawa nastrojów konsumentów

Czerwcowa poprawa nastrojów konsumentów

Warszawa, 29 czerwca 2020 r. – Otwieranie gospodarki i stopniowy powrót społeczeństwa do codziennej rutyny wpłynęły w czerwcu na zdecydowaną poprawę nastrojów, choć nadal jeszcze daleko do poziomu optymizmu sprzed pandemii. Mniej pesymistycznie patrzymy w przyszłość – istotnie poprawiają się oceny przyszłej finansowej sytuacji gospodarstwa domowego oraz przyszłej sytuacji gospodarczej kraju.

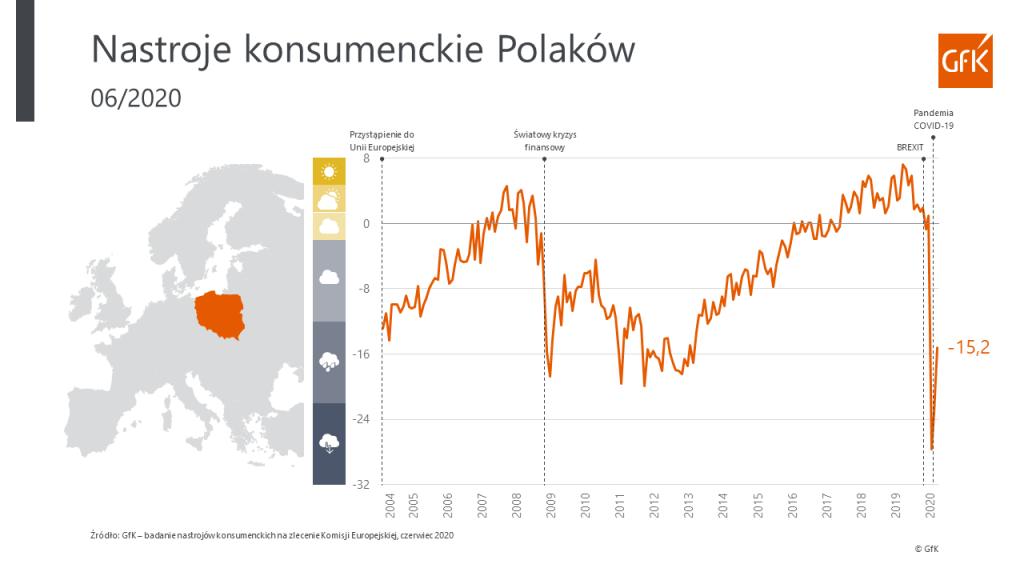

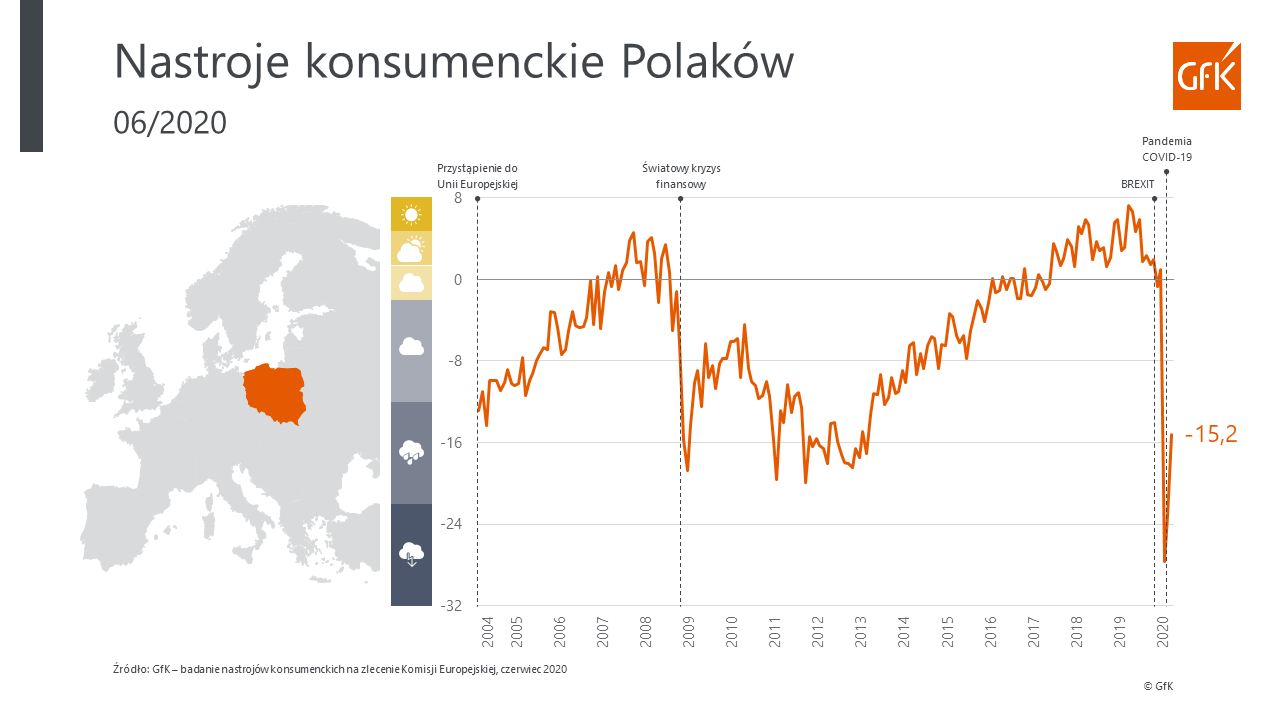

Barometr Nastrojów Konsumenckich GfK, czyli syntetyczny wskaźnik ilustrujący aktualne nastroje wśród polskich konsumentów, wyniósł w czerwcu -15,2 i był wyższy o 8 p.p. w stosunku do poprzedniego miesiąca.

W czerwcu składowe Barometru Nastrojów Konsumenckich kształtowały się następująco:

– spadły oceny bieżącej sytuacji finansowej gospodarstwa domowego – spadek o 1,9 p.p., z poziomu -11,6 do -13,5;

– istotnie wzrosły oceny przyszłej sytuacji finansowej gospodarstwa domowego – wzrost o 11,7 p.p., z poziomu -23,9 do -12,2;

– istotnie wzrosły oceny przyszłej sytuacji gospodarczej kraju – wzrost o 20,8 p.p., z poziomu -54,6 do -33,8;

– wzrosła skłonność do zakupów – wzrost o 1,6 p.p., z poziomu -2,8 do -1,2.

Kwietniowe historyczne załamanie nastrojów konsumenckich było wyrazem społecznego szoku, zarówno w wymiarze indywidualnym, jak i społeczno-gospodarczym. Jego skala wynikała w głównej mierze z zaskoczenia i braku narzędzi do realnej oceny sytuacji, mniej z racjonalnej ewaluacji okoliczności i potencjalnych konsekwencji. Odczyty notowań indeksu nastrojów konsumenckich w maju i czerwcu prowadzą do wniosku, iż poszczególne składowe indeksu ulegają obecnie stopniowej kalibracji, a oceny respondentów są w mniejszym stopniu zasilane emocjami, a w coraz większym pragmatycznymi przesłankami.

Z jednej strony nadal spadają oceny bieżącej sytuacji finansowej własnego gospodarstwa domowego w porównaniu do sytuacji sprzed 12 miesięcy (negatywna dynamika maleje, w maju spadek o 9,7 p.p., w czerwcu „już tylko” o kolejne 1,9 p.p.), ale zdecydowanie lepiej zaczynamy postrzegać przyszłość – zarówno własnego gospodarstwa domowego, jaki całej gospodarki – w 12-miesięcznej perspektywie. W okresie maj-czerwiec obie składowe indeksu ilustrujące te oceny odrobiły odpowiednio po 23,7 oraz 36,5 p.p. Rozbudowane państwowe i unijne wsparcie w postaci stymulujących pakietów bodźców ekonomicznych bez wątpienia są czynnikami przyczyniającymi się do hamowania negatywnych zjawisk wywołanych pandemią oraz skłonności do formułowania ujemnych ocen.

Jednak w krótkookresowej ocenie sytuacji, pomimo dostrzegalnego światełka w tunelu, należy podkreślić, iż jest ona nadal krucha i niepewna. Negatywne konsekwencje otwarcia się społeczeństw i rynków (co za tym idzie większej ekspozycji ludzi na wirusa) oraz wyraźnie liczny odsetek respondentów przekonanych o możliwej drugiej fali zachorowań, mogą skierować odsetki zakażonych oraz odczyty nastrojów konsumenckich znowu w niepożądanym kierunku. Jednocześnie skutecznie hamując mozolnie odbudowywany popyt konsumencki.

O badaniu

Badanie zrealizowano w dniach 8-13 czerwca metodą CAWI (wspomaganych komputerowo wywiadów z respondentami z wykorzystaniem ankiety umieszczonej w internecie) na losowo-kwotowej, reprezentatywnej przedmiotowo, ogólnopolskiej próbie n=1000 osób. Struktura respondentów została dobrana i zrealizowana z zachowaniem rozkładu parametrów społeczno-demograficznych odzwierciedlającym rozkład tych cech w populacji generalnej. Cechy kontrolowane w badaniu: wykształcenie, płeć x wiek, województwo, klasa wielkości miejscowości.

Do fali marcowej włącznie wszystkie poprzednie fale badania realizowano metodą CAPI (wspomaganych komputerowo wywiadów bezpośrednich w domach respondentów) na losowej reprezentatywnej proceduralnie próbie n=1000 osób.

Barometr może przyjmować wartości od –100 do +100 i jest to saldo pomiędzy opiniami pozytywnymi a negatywnymi. Dodatnia wartość barometru wskazuje na to, iż w danej fali badania liczba konsumentów nastawionych optymistycznie przeważa nad liczbą konsumentów nastawionymi pesymistycznie. Wartość ujemna barometru oznacza odwrócenie tej proporcji.

Barometr jest zagregowanym wskaźnikiem sporządzanym na zlecenie Komisji Europejskiej, wyliczanym od 1985 roku. Obecnie indeks obejmuje 27 krajów. Dane dla Polski pochodzą z badania GfK współfinansowanego przez Komisję Europejską.

Barometr to syntetyczny indeks oparty na poniższych składowych.

Ocena bieżącej sytuacji finansowej gospodarstwa domowego

Składowa oparta na odpowiedziach respondentów na pytanie:

Jak zmieniła się ogólna sytuacja finansowa Pana(i) gospodarstwa domowego od okresu sprzed 12 miesięcy?

ODP.: znacznie się poprawiła, trochę się poprawiła, nie zmieniła się, trochę się pogorszyła, znacznie się pogorszyła

Ocena przyszłej sytuacji finansowej gospodarstwa domowego

Składowa oparta na odpowiedziach respondentów na pytanie:

Jak – Pana(i) zdaniem – zmieni się sytuacja finansowa Pana(i) gospodarstwa domowego w ciągu najbliższych 12 miesięcy?

ODP.: znacznie się poprawi, trochę się poprawi, nie zmieni się, trochę się pogorszy, znacznie się pogorszy

Ocena przyszłej sytuacji gospodarczej kraju

Składowa oparta na odpowiedziach respondentów na pytanie:

Jak – Pana(i) zdaniem – zmieni się sytuacja gospodarcza kraju w ciągu najbliższych 12 miesięcy?

ODP.: znacznie się poprawi, trochę się poprawi, nie zmieni się, trochę się pogorszy, znacznie się pogorszy

Skłonność do zakupów

Składowa oparta na odpowiedziach respondentów na pytanie:

Czy Pana(i) zdaniem suma pieniędzy, którą wydacie Państwo na zakup dóbr trwałego użytku (np. mebli, telewizorów, aut, pralek, komputerów) w ciągu najbliższych 12 miesięcy zmieni się w stosunku do sumy wydanej na te cele w ciągu minionych 12 miesięcy?

ODP.: wydamy znacznie więcej, wydamy trochę więcej, wydamy tyle samo, wydamy nieco mniej, wydamy zdecydowanie mniej