Warszawa,

06.03.2024

GfK– An NIQ Company: kolejny miesiąc dodatnich nastrojów konsumenckich

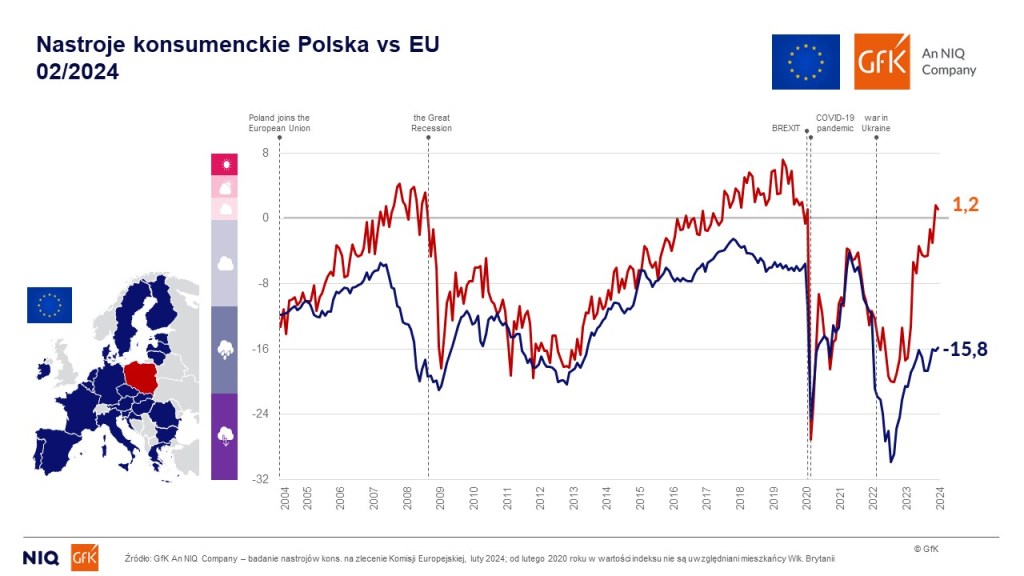

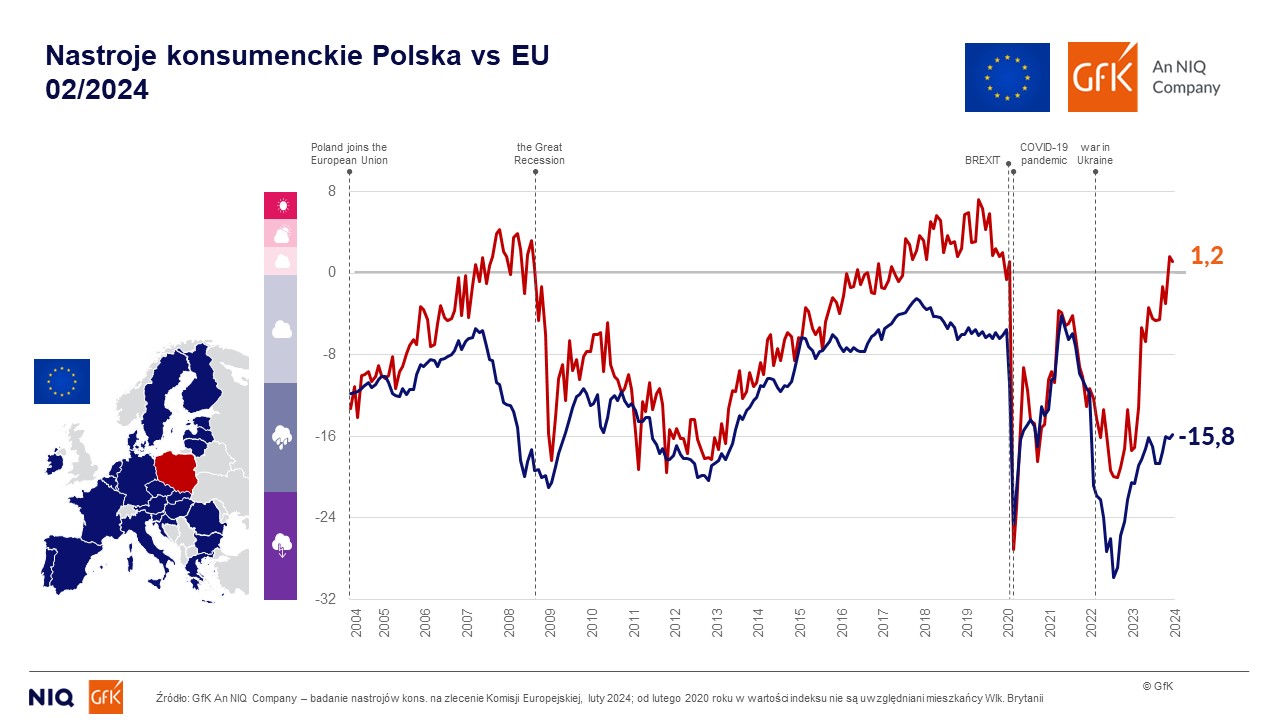

Luty to kolejny miesiąc, w którym konsumenci ocenili swoje nastroje „na plus”. Wynik Polski dystansuje średnią unijną, gdzie wskaźnik wciąż znajduje się na dwucyfrowym minusie. Prawdziwą rewolucję widać jednak dopiero w perspektywie rocznej. Zmiany w poszczególnych ocenach – np. sytuacji ekonomicznej kraju – sięgają nawet kilkudziesięciu jednostek. Takie dane płyną z najnowszych badań GfK – An NIQ Company.

Barometr Nastrojów Konsumenckich GfK – An NIQ Company, czyli syntetyczny wskaźnik ilustrujący aktualne nastroje Polaków w zakresie postaw konsumenckich, w lutym 2024 r. wyniósł 1,2 pkt, co oznacza minimalny spadek o niespełna pół jednostki w stosunku do stycznia. Warto przypomnieć, że poprzednio na plusie Barometr znalazł się w marcu 2020 r. na granicy wybuchu pandemii COVID-19.

Na początku 2024 roku w znacznie gorszych nastrojach konsumenckich znajdują się przedstawiciele znacznej większości pozostałych państw unijnych. W ich przypadku średnia wyniosła -15,8, czyli zaledwie 0,4 jednostki lepiej niż w poprzednim miesiącu.

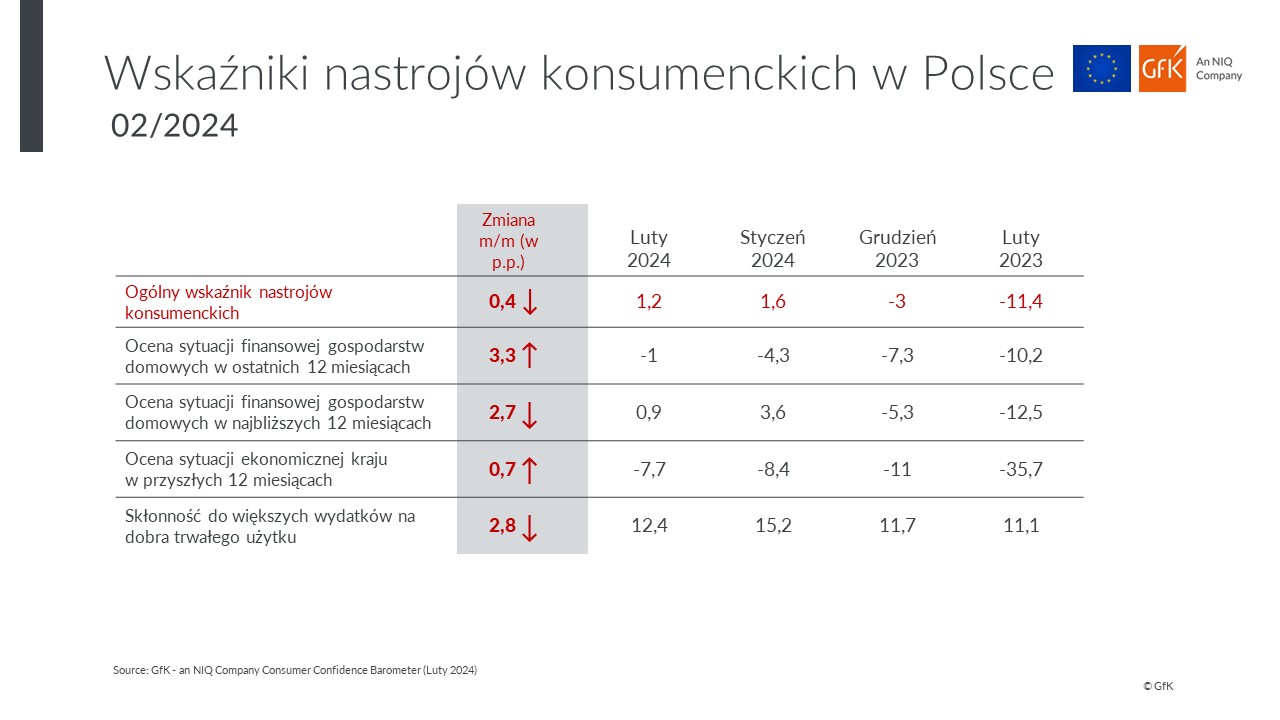

Z danych GfK – An NIQ Company wynika, że w lutym br. poprawiła się większość kluczowych wskaźników barometru. Największy wzrost dotyczył oceny aktualnej sytuacji finansowej gospodarstw domowych w relacji do ubiegłego roku oraz sytuacji ekonomicznej kraju. Wyraźnie lepiej niż przed miesiącem oceniamy także zmianę kosztów życia na przestrzeni 12 miesięcy.

Jeszcze większe zmiany możemy zaobserwować w perspektywie długofalowej. W ciągu roku ocena sytuacji ekonomicznej kraju poprawiła się aż o 35 jednostek, a prognoza na przyszłość aż o 45 punktów.

W lutym w nieco lepszych nastrojach konsumenckich znajdowali się polscy mężczyźni (wynik o 2,5 jednostki lepszy niż w przypadku kobiet). Nieco mniejsze niż przed miesiącem okazały się także różnice w podziale na wiek. Wciąż znacznie lepsze nastroje deklarują ludzi młodzi (od 15 do 39 lat). Starsze grupy wciąż znajdują się „pod kreską”, ale – z wyjątkiem najstarszej grupy badanych – ich wynik bardzo mocno zbliżył się do zera.

Na podobnym poziomie utrzymują się obawy społeczeństwa związane z potencjalnym wzrostem cen oraz kryzysem na rynku pracy. Ponad 78 proc. badanych spodziewa się, że ceny w najbliższych miesiącach nadal będą rosnąć, Jednocześnie 38 proc. Polaków obawia się, że w bliskiej przyszłości stopa bezrobocia w kraju wzrośnie.

– Po raz ostatni gwałtowną zmianę w nastrojach konsumenckich obserwowaliśmy w maju ubiegłego roku. I była to zmiana w górę. Od tego czasu barometr systematycznie wspinał się, by w końcu w styczniu przeciąć symboliczną linię “zero” i wyjść na plus. Plus póki co niewielki, ale ważne, że w lutym również się on utrzymał. Czy wysoka wartość wskaźnika byłaby tutaj najważniejsza? Oczywiście, wolimy wartości wyższe niż niższe. Dla biznesu kluczowa pozostaje jednak wielomiesięczna stabilizacja i brak znaczących wahań nastrojów, które wprost przekładają się na pożądaną i wyczekiwaną przewidywalność – mówi Barbara Lewicka, senior director w GfK An NIQ Company.

W lutym 2024 r. kluczowe składowe Barometru Nastrojów Konsumenckich kształtowały się następująco:

Informacje o badaniu

Badanie zrealizowano w dniach 2-7 lutego 2024 r. w ramach wielotematycznego badania omnibusowego e-Bus metodą CAWI (wspomaganych komputerowo wywiadów z respondentami z wykorzystaniem ankiety umieszczonej w internecie) na kwotowej, reprezentatywnej przedmiotowo, ogólnopolskiej próbie n=1000 osób. Struktura respondentów została dobrana z zachowaniem rozkładu wybranych parametrów społeczno-demograficznych odzwierciedlającego rozkład tych cech w populacji generalnej.

Barometr może przyjmować wartości od –100 do +100 i jest to saldo pomiędzy opiniami pozytywnymi a negatywnymi. Dodatnia wartość barometru wskazuje na to, iż w danej fali badania liczba konsumentów nastawionych optymistycznie przeważa nad liczbą konsumentów nastawionymi pesymistycznie. Wartość ujemna Barometru oznacza odwrócenie tej proporcji.

Barometr jest zagregowanym wskaźnikiem sporządzanym na zlecenie Komisji Europejskiej, wyliczanym od 1985 roku. Obecnie indeks obejmuje 27 krajów. Dane dla Polski pochodzą z badania GfK współfinansowanego przez Komisję Europejską.

Kontakt dla mediów:

Damian Furmańczyk

Senior PR Consultant

tel.: +48603609255

dfurmanczyk@komunikacjaplus.pl